Сколько обновляется кредитная история после погашения

Сведения о просрочках записываются в КИ и хранятся в ней весь период, пока заемщик взаимодействует с финансовыми организациями. Если он делает паузу на 10 лет, КИ аннулируется. Но выжидать такой срок нет нужды, ведь банки при выдаче займа оценивают последние годы. К примеру, если два–три года человек вовремя платил по обязательствам, но ранее имел просрочки, ему с высокой вероятностью выдадут кредит.

Здесь действует временная закономерность, зависящая от времени (глубины) задолженности заемщика:

- После месяца просрочки и погашения должна должно пройти не меньше полугода до подачи заявки.

- При задолженности от одного до двух месяцев — один год.

- Если просрочка составляла от 60 до 90 суток, потребуется 24 месяца на исправление КИ.

- При невыплате займа в срок от трех месяцев и больше необходимо три года до подачи заявки.

Это ориентировочный срок, через сколько обновляется КИ заемщика. Во многих случаях этот параметр обсуждается персонально.

Через сколько обновляется кредитная история. Срок хранения в БКИ

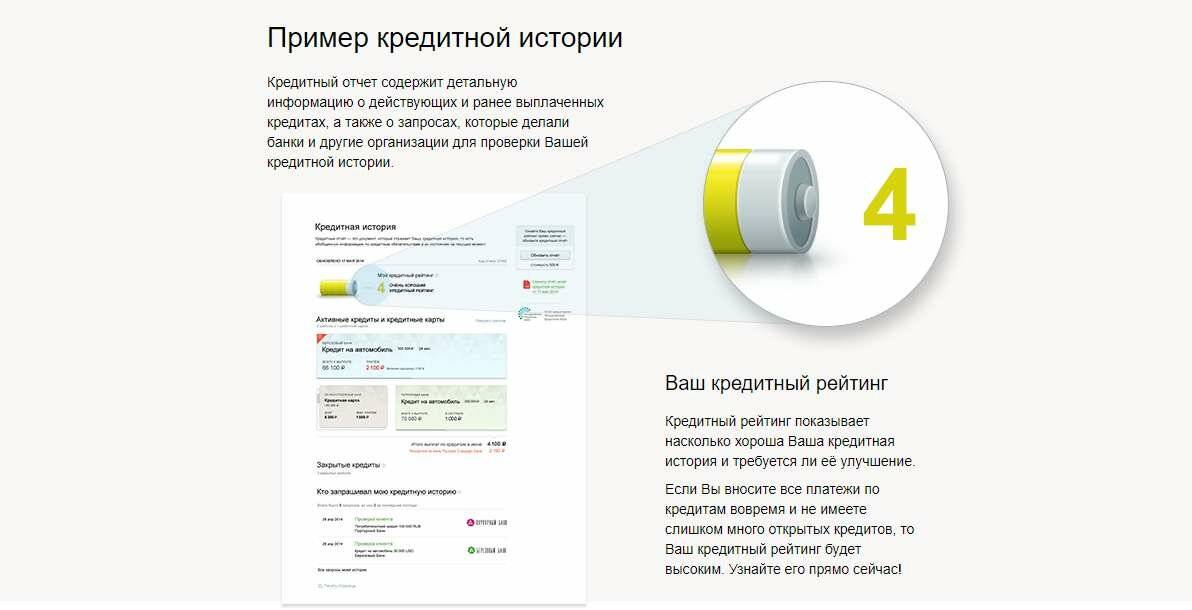

Кредитная история (КИ) – информация о взаимоотношениях между заемщиком и финансовыми организациями, включающая в себя данные о просроченных платежах и текущей задолженности, при ее наличии. Далеко не каждый клиент банка или микрокредитной организации желает, чтобы история хранилась на протяжении всей его жизни

Таким заемщикам важно знать, через сколько обновляется кредитная история

Что такое кредитная история и где она хранится

Кредитная история создается с заключением первого договора кредитования с банковской организацией. В день подписания документов банк передает сведения в бюро кредитных историй (БКИ), где они и хранятся. БКИ – организации, прошедшие лицензирование в Центробанке Российской федерации. Созданы с целью хранения и передачи данных об операциях по кредитам физических лиц.

За каждым регионом закреплено 1 либо несколько бюро, взаимодействующих друг с другом. При необходимости, данные о клиенте передаются из одного в другое ведомство.

В свою очередь, банковские и микрофинансовые организации законодательно обязуются высылать сведения о кредите не позднее 10 дней от очередной операции (заключение договора, образование просрочки, осуществление взноса на ссудный счет).

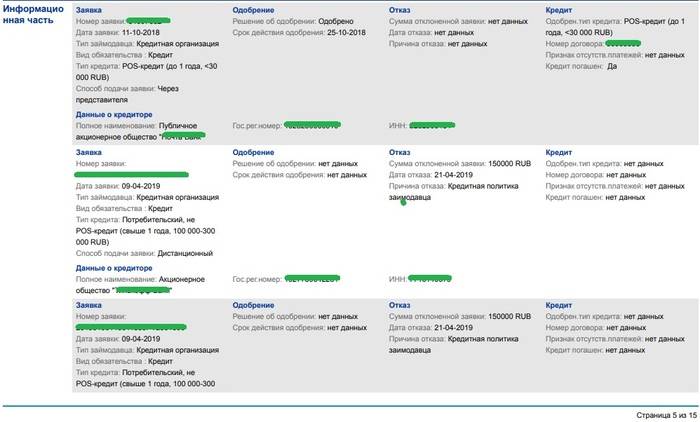

Любая КИ содержит в себе такие данные как:

1. Персональные данные клиента и кредитной организации, предоставившей займ;

2. Размер кредита;

3. Период действия договора кредитования;

4. Данные о просроченных платежах и досрочно закрытых кредитах;

5. Наличие судебных производств с банковской компанией.

Некоторые организации запаздывают с передачей данных, либо вовсе пропускают отправку сведений по кредитам в БКИ. По этой причине каждому клиенту стоит периодически проводить самостоятельную сверку операций, оперативно выявлять ошибки и исправлять их перед очередной подачей заявки на ссуду.

За сколько обновится кредитная история?

Сведения по кредитам клиента обновляются в течение 10 дней после произведенной операции по счету (очередной платеж, заявка на получение кредита, реструктуризация кредита, досрочное погашение и т.п.).

Полное обновление информации по кредитам – продолжительный процесс. Законодательно утвержденный срок изменения данных – 10 лет с момента совершения последнего действия по ссудному счету. По истечению срока КИ клиента обнуляется.

В случае, когда клиенту необходима быстрая корректировка кредитной истории, ему стоит взять небольшой займ и выплатить его вовремя. При необходимости можно проделывать эти действия неоднократно, пока кредитный рейтинг не станет положительным.

То есть срок обновления КИ зависит только от заемщика.

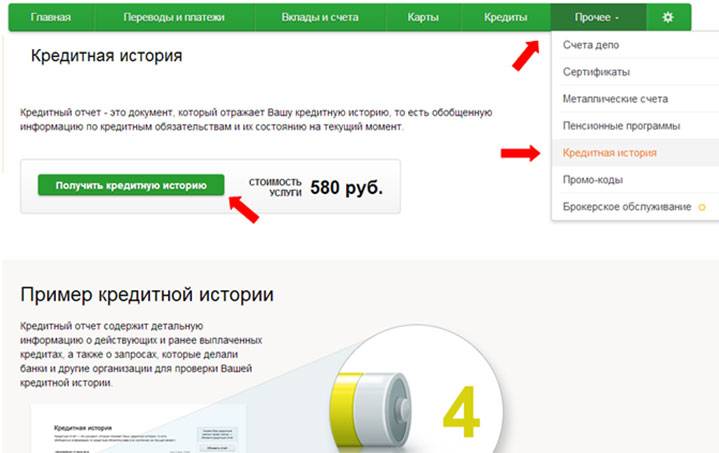

Как получить сведения о кредитной истории

Каждому клиенту банка дается возможность 1 раз в год проверить сведения по кредитам бесплатно через бюро. Это право прописано в законе «О кредитных историях».

Чтобы узнать данные, необходимо выслать запрос в адрес «Центрального каталога кредитных историй». Оттуда заемщик получит список БКИ, содержащих нужную информацию.

Затем следует заполнить заявление на предоставление бесплатного отчета на сайте ЦБ РФ.

Сэкономить средства клиента поможет сервис * http://www.bki24.info. За свои услуги ресурс берет всего 350 руб., а отчет предоставляется уже через 15 минут после отправки заявления. При этом не нужно искать код субъекта.

В заявке требуется указать лишь ФИО, адрес, паспортные данные и электронную почту, на которую будут высланы сведения.

При обнаружении ошибок в предоставленном отчете (лишний просроченный платеж, кредит, о котором клиент не знает), не рекомендуется обращаться в бюро кредитных историй.

Оперативное исправление данных по кредитам производится так же на ресурсе

Важно понимать, что корректировка сведений нужна, в первую очередь, клиенту. Из-за описки банковского работника глупо не пользоваться кредитами целых 10 лет

Заключение

Для обновления кредитных данных существуют 2 способа: отказаться от займов на 10 лет либо пользоваться небольшими кредитами, которые по силам оплатить без просрочек. Даже если клиент уверен в том, что его рейтинг по кредитам положительный, стоит как минимум раз в год подтверждение в БКИ. Это позволит исключить ошибочные записи, которые могут повлиять на дальнейшие взаимоотношения с банками.

https://youtube.com/watch?v=e9hZSuFerY8

Через сколько обновляется кредитная история. Срок хранения в БКИ was last modified: Апрель 25th, 2017 by Александр Невский

Основные причины испорченной кредитной истории

Чаще всего КИ портится теми клиентами, которые впервые столкнулись с оформлением займа в соответствующих заведениях. Получив на руки договор, многие не изучают его достаточно тщательно, оставляя все на потом, просто поставив свою подпись. Не зная, чем грозят просрочки, они решают, что могут временить и оплатить через месяц или даже позже. Вот это и становится началом формирования отрицательной истории, на восстановление которой придется в будущем потратить время и силы.

Наиболее распространенными считаются следующие ошибки, наличие которых вынуждает затем очищать своё честное имя:

- клиент полностью игнорирует платежи по действующей ссуде;

- постоянно нарушает сроки оплат.

Сразу отметим, задержки до пяти дней не влияют на рейтинг, это допустимая норма.

Поэтому настолько важно изучать каждый из указанных в договоре пункт, что позволит избежать серьезных неприятностей в дальнейшем. Не придется спрашивать: «аннулируется кредитная история или нет, что следует для этого предпринять?». Нельзя не отметить, иногда вина за негатив в КИ, лежит на банке, если:

Нельзя не отметить, иногда вина за негатив в КИ, лежит на банке, если:

- сотрудники не вовремя внесли оплату, т. е. деньги будут списываться позже назначенного срока;

- менялась смена и специалисты «забыли» сделать соответствующую отметку;

- произошел технический сбой.

При этом восстановить данные, что легко очищает кредитную историю, не составит труда. Достаточно написать заявление и приложить к нему квитанцию с датой, после чего произойдет аннулирование негативной информации.

Как улучшить свою кредитную историю

- Конечно, для начала надо разобраться с текущими кредитами и найти возможность их погасить. Если в текущей ситуации это непросто, обратитесь в банк с заявлением о реструктуризации. Скорее всего вам будут предложены более комфортные условия погашения долга, особенно если есть уважительные причины (потеря работы, сложности со здоровьем, несчастный случай и другие).

- Специалисты рекомендуют исправлять кредитную историю, доказывая что свою ответственность действиями. А именно, можно взять небольшой товарный кредит на покупку бытовой техники. Такие кредиты оформляют прямо в магазине, и получить их несложно. Лучше последовательно открыть и расплатиться по нескольким мелким кредитам в разных банках.

- Если кредитная история испорчена довольно сильно, то банк может отказать даже в товарном кредите. В этом случае есть смысл обратиться в организацию, выдающую быстрые займы. Как правило, микрофинансовые компании не запрашивают КИ и не интересуются доходами заемщика. Это рискованный путь, поэтому при получении быстро-займа рекомендуется внимательно прочитать договор, изучить все скрытые условия и быть очень дисциплинированным, возвращая деньги.

На улучшение кредитной истории может потребоваться довольно много времени, не менее года. Нулевую КИ (ее отсутствие) тоже иногда требуется «улучшить». Это необходимо в случае, если человек планирует запрашивать большую сумму денег, например, приобрести квартиру в ипотеку. В этом случае рекомендуется заранее взять небольшой потребительский кредит или оформить пластиковую карту, чтобы показать свою ответственность и умение пользоваться заемными деньгами.

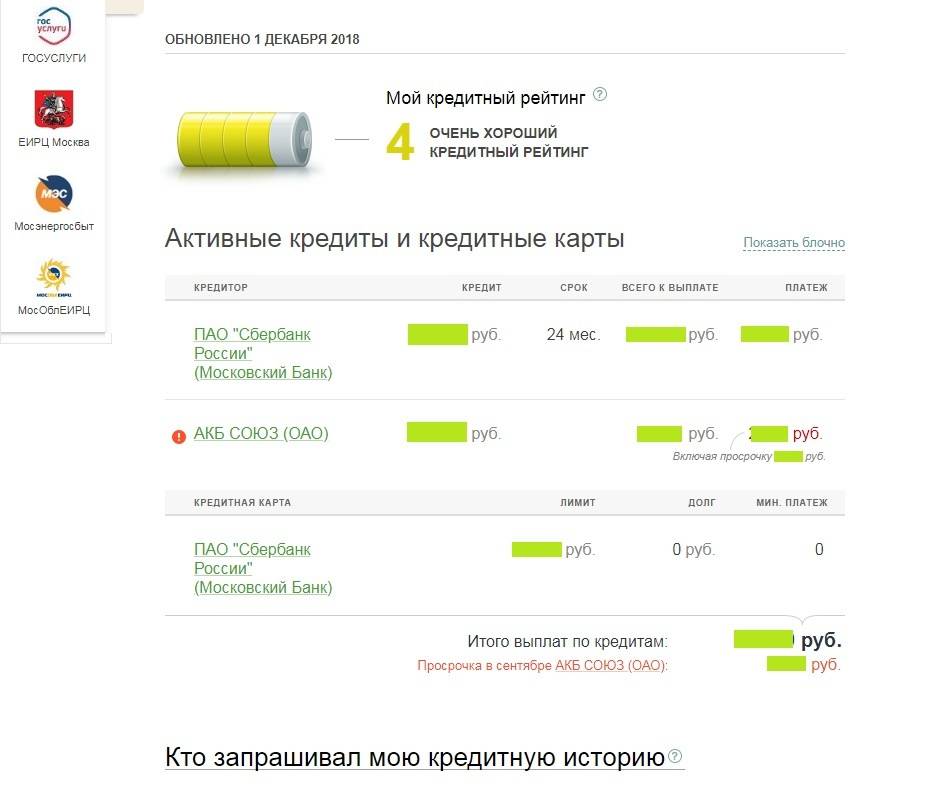

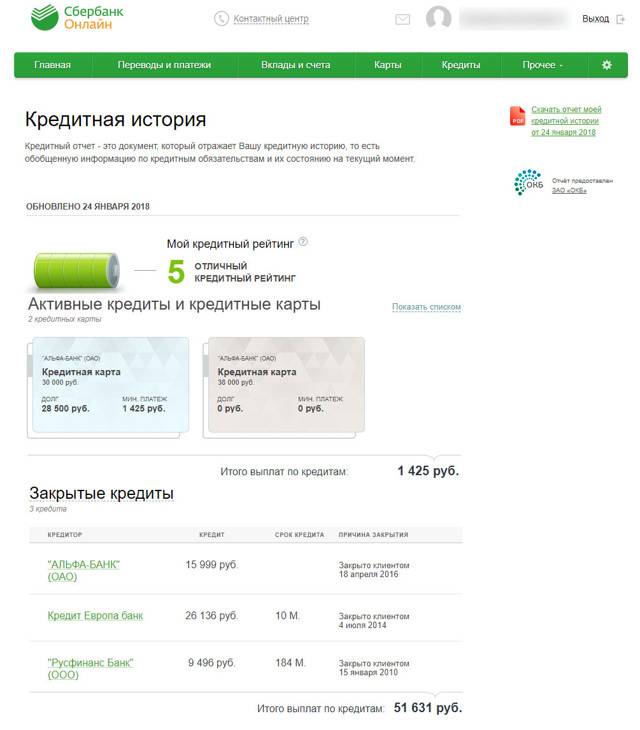

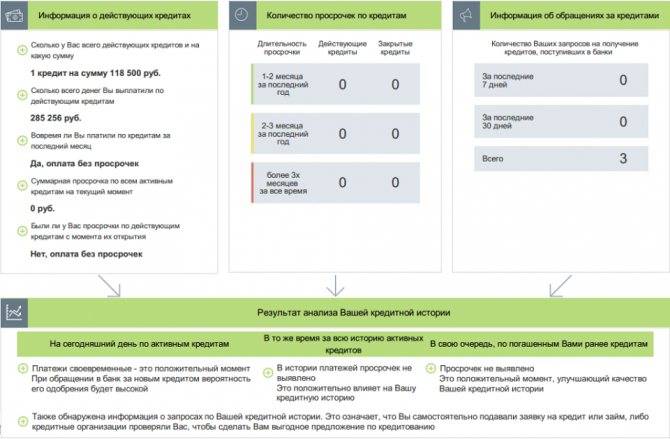

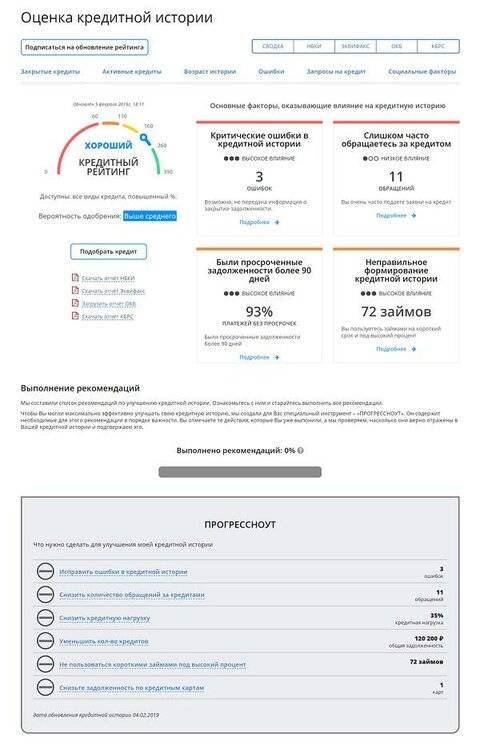

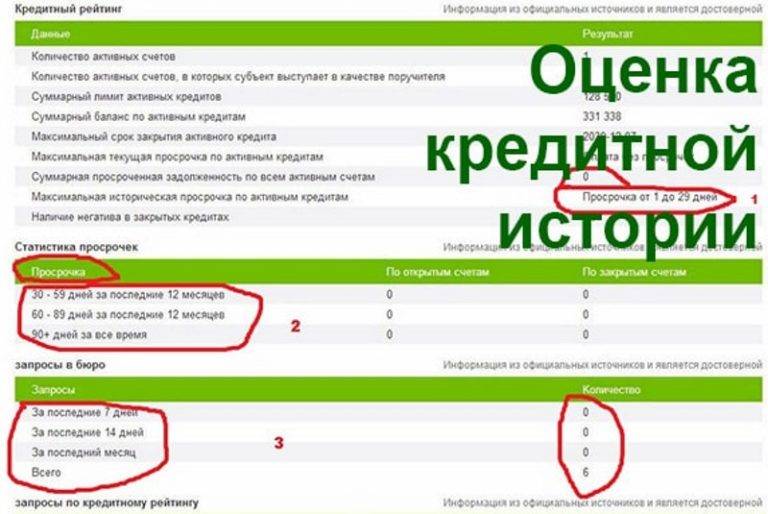

Какие части важны при анализе отчета заемщиком

На какую часть обратить внимание будет зависеть от целей человека. Не все части кредитной истории понадобятся заемщику

Если он хочет посмотреть скоринговый балл, чтобы понять, выдадут ссуду или нет, достаточно общей информации.

Если он хочет увидеть, что за просрочки допустил, понять, есть ли в них его вина или был сбой в системе, ошибка менеджера, тогда нужно смотреть часть с расшифровкой кредитов.

Если заемщик хочет проверить, не стал ли он жертвой мошенников, когда от его имени отправляли запросы на микрозаймы и тем самым испортили его КИ, нужно смотреть последний раздел, где раскрывается информация о количестве запросов на кредиты, в какие организации они отправлялись.

Как быстро понять, получишь ли кредит

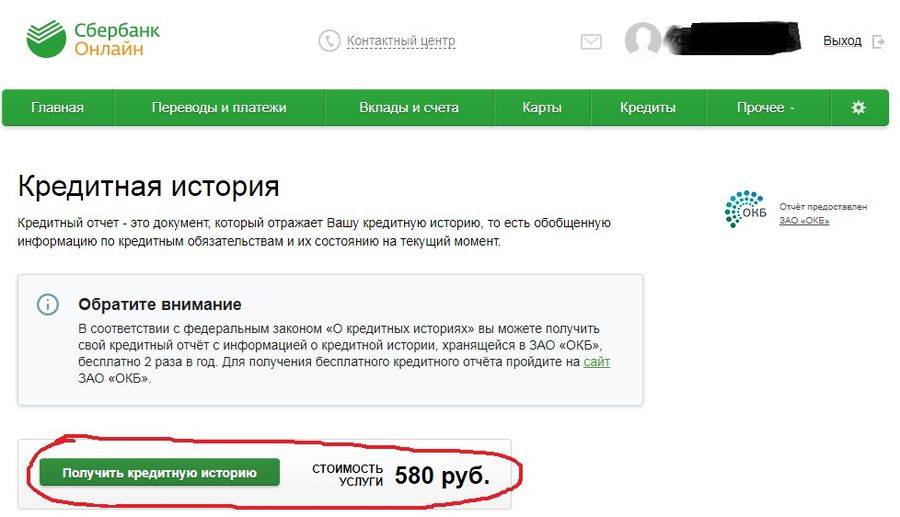

Чтобы максимально быстро оценить шансы на получение кредита, необязательно запрашивать развернутую выписку, анализировать статистику. Достаточно обратиться к сайтам или компаниям, где можно запросить только скоринговый рейтинг, как в Тинькофф и на специальных сайтах для запроса КИ.

На запрос заемщик потратит всего 15-30 минут. Скоринговый рейтинг показывает платежеспособность заемщика без сведений по кредитам, запросам на займы и др. Чем больше балл, тем лучше условия предложит банк:

- большую сумму;

- длительные сроки кредитования;

- пониженную процентную ставку;

- возможность заключить договор с индивидуальным графиком платежей и другими преимуществами.

Компании используют различные шкалы для оценки платежеспособности заемщиков. Одни делят заемщиков по 5-балльной системе, другие от 200 баллов до 800.

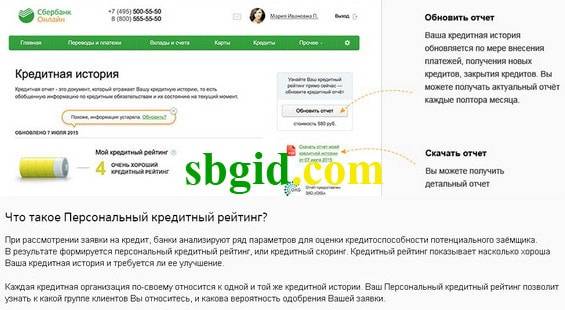

Как узнать, удалось ли обновить и улучшить кредитную историю

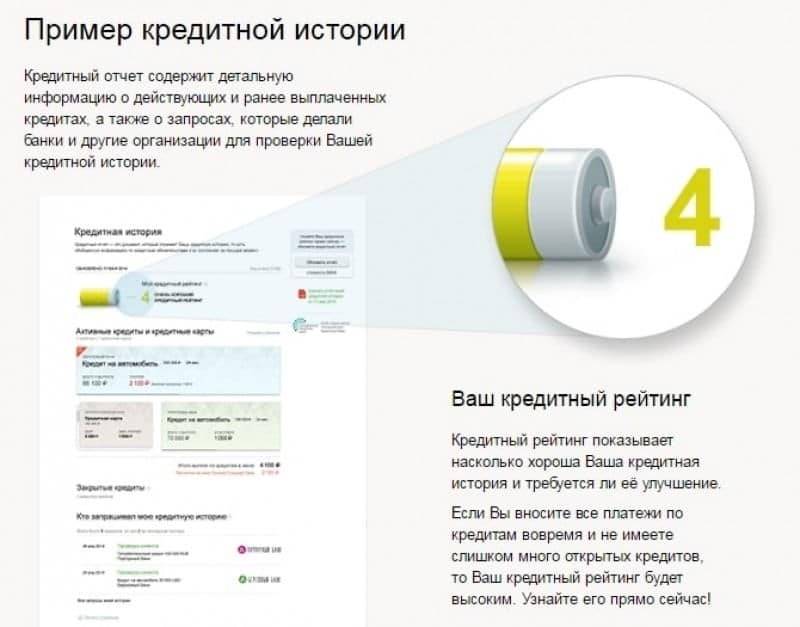

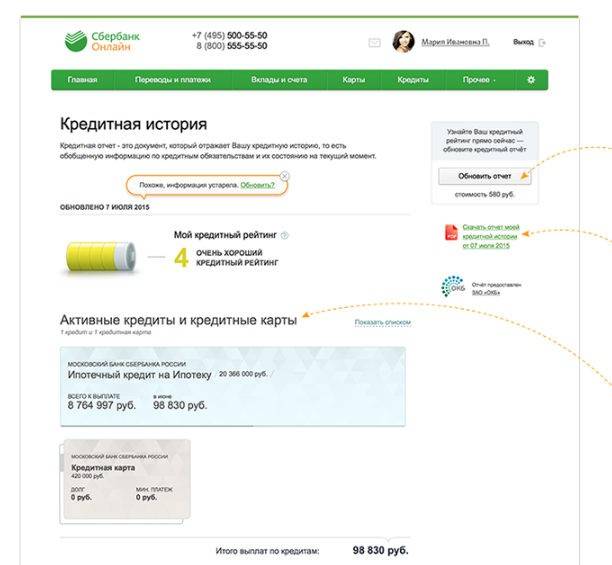

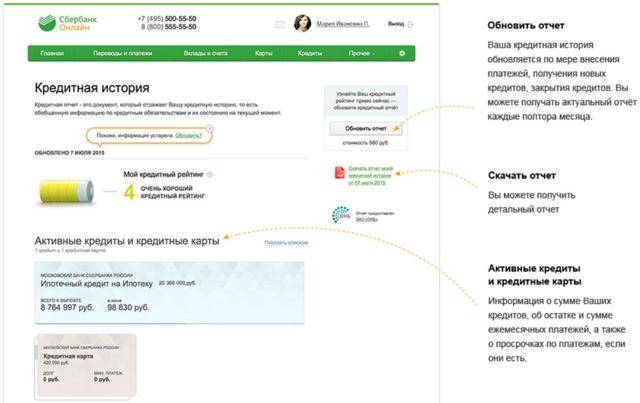

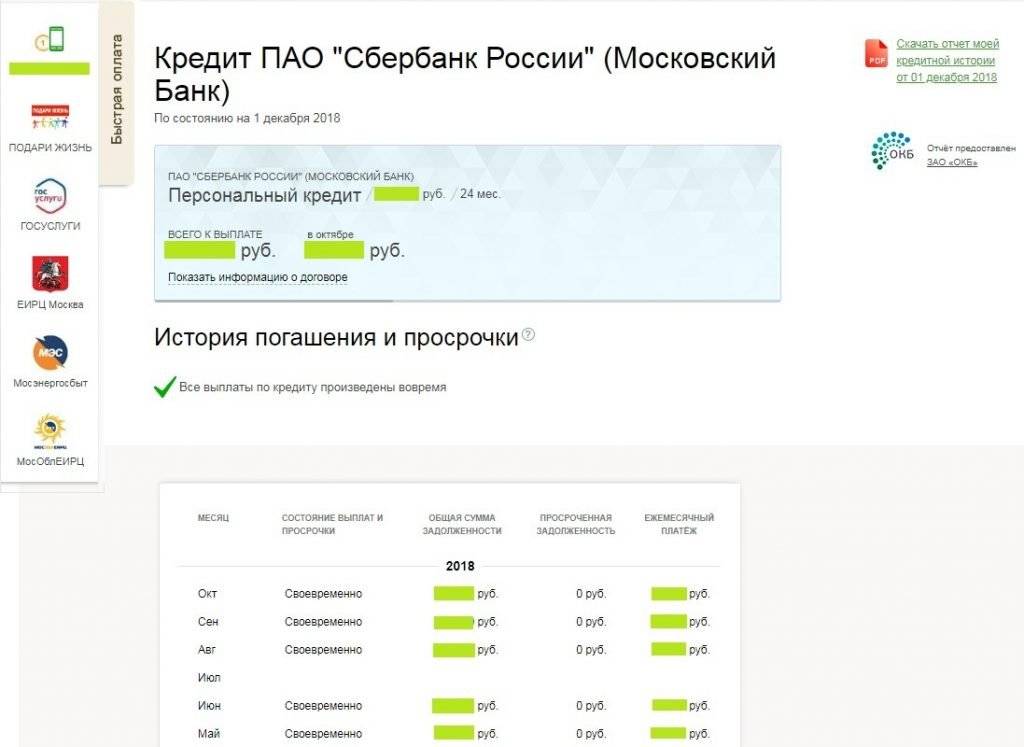

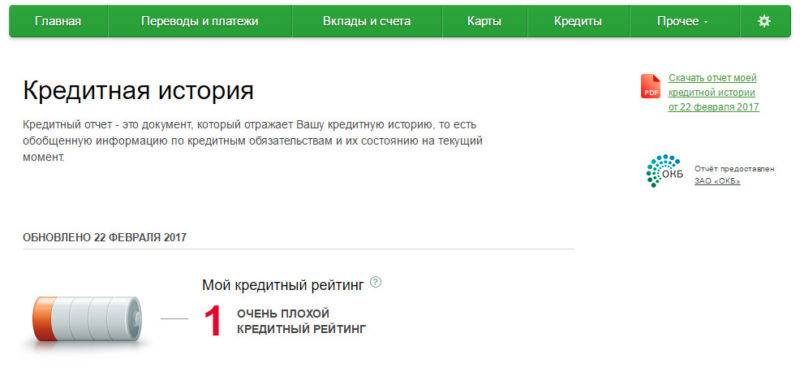

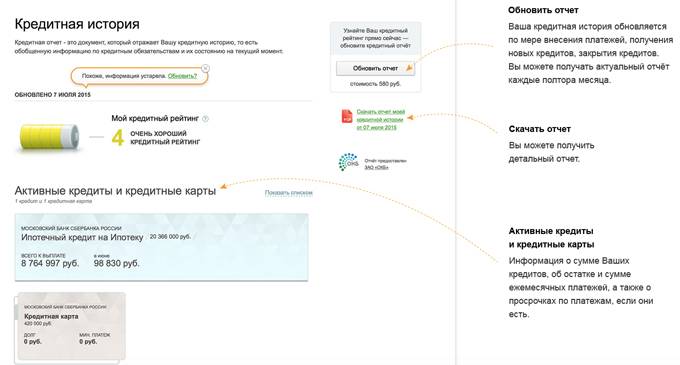

Обновилась ли информация об исполнении заемщиком финансовых обязательств – узнать об этом позволит получение доступа к документу. Сведения хранятся в одном БКИ или нескольких.

Найти свою историю легко через Центральный каталог КИ. Удобно действовать через интернет – отправить в эту организацию онлайн-запрос.

Сделать его можно несколькими способами:

Через “Госуслуги”. Маршрут будет таким: пункт меню “Услуги” – “Налоги и финансы” – “Сведения о БКИ”. Нужно приготовить общегражданский паспорт и СНИЛС. Когда ресурс обработает запрос, то в “Личном кабинете” отобразится перечень БКИ, которые хранят КИ субъекта.

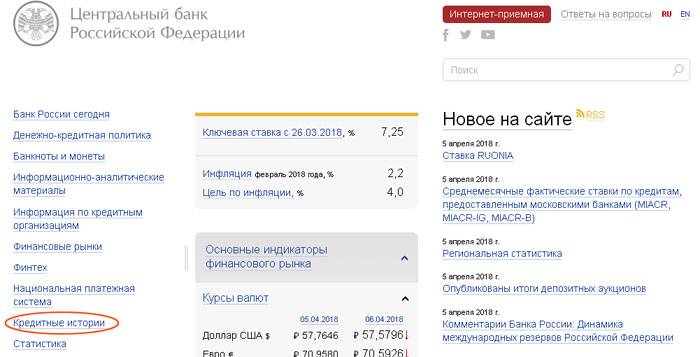

На сайте Банка России. Чтобы сделать запрос, понадобится код субъекта КИ. Комбинацию можно посмотреть в кредитном договоре. Если гражданин еще никогда не оформлял заем или код утерян, следует запросить его, обратившись в любую финансовую организацию или БКИ. Номер указывается в запросе, который нужно направить через сайт ЦБ. Письмо с перечнем всех БКИ, в которых хранится КИ указанного субъекта, будет отправлено на почту в тот же или на следующий рабочий день.

Онлайн-запрос через Госуслуги.

Запрос в БКИ

Когда будет известен список БКИ, нужно в каждом из них запросить свою КИ. Это можно сделать бесплатно дважды в год.

Способы подачи заявки:

онлайн-запрос через сайт БКИ (с автоматической переадресацией на “Госуслуги”);

телеграмма на официальный адрес организации (нужно указать свои ФИО, паспортные данные и адрес электронной почты, на который будет отправлен ответ; подпись субъекта КИ на телеграмме должен заверить работник почты);

в офисе бюро (при себе необходимо иметь паспорт);

письмом (запрос должен быть заверен нотариусом; нужно указать, каким способом субъект КИ хочет получить отчет: в бумажном виде или в электронном).

Если КИ нужно проверять часто, можно получить документ любым из указанных выше способов за дополнительную плату. Также ответ может быть направлен в банк, но при условии, что кредитно-финансовая организация сотрудничает с БКИ, в котором хранятся данные.

Форма запроса.

Проверка через онлайн-сервис

Отправить запрос в БКИ можно через сторонние онлайн-сервисы. Например, крупнейшее в России Национальное БКИ сотрудничает с Агентством кредитной информации. Услуга платная, стоимость и порядок предоставления КИ определяются партнером НБКИ самостоятельно.

Полный список партнеров каждое БКИ публикует на своем официальном сайте. Не стоит проверять КИ на неаккредитованных БКИ сайтах: их владельцы получают доступ к паспортным данным граждан и могут использовать их в мошеннических целях.

Как формируется кредитная история

Перед тем как оформить заём в банке (любой другой финансовой организации), вы предоставляете документы и даёте разрешение на использование ваших персональных данных. Большинство финансовых учреждений имеет право обмениваться информацией между собой по платёжной дисциплине заёмщиков. Они передают данные о выплатах, дате оформления, остатков по долгам и условия просрочки.

Эта информация влияет на принятие решение банком перед выдачей займа. Банковская организация знакомится с данными о человеке и принимает решение о выдаче или отказе в выдаче денежных средств. Таким образом организации друг друга страхуют и предупреждают о неплатёжеспособных гражданах.

Улучшение кредитной истории в Сбербанке возможно, если гражданин готов пойти на уступки и начать действовать, не метаясь из одной финансовой организации в другую для оформления займа. Исправлять кредитную историю долго, но вполне возможно, если знать нюансы, которые необходимо решить гражданам.

Основная информация хранится в Бюро кредитных историй (БКИ), оттуда запрашиваются данные о ссудах. Самостоятельно раз в год граждане могут лично сделать запрос по данной информации. Основные данные о личности в БКИ:

- Ф.И.О.;

- дата получения займа, размер, условия;

- своевременность выплат;

- досудебные и судебные тяжбы;

- наименование финансовых учреждений.

Сколько хранится плохая кредитная история?

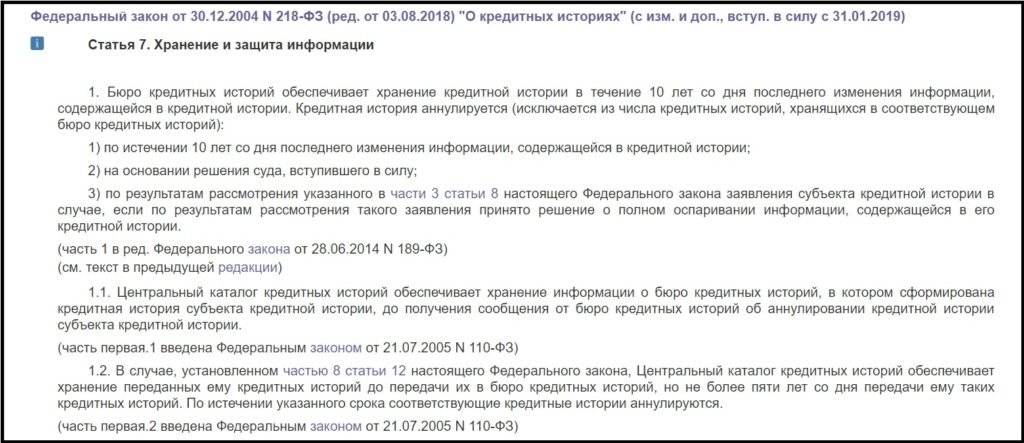

В сети можно встретить мнения о том, что данные кредитной истории ликвидируются спустя три – пять лет. Однако это не так. Для получения объективной и актуальной информации следует обратиться к первоисточнику – закону №218-ФЗ «О кредитных историях». В статье 7 закона (с изменениями, вступившими в силу с 1 марта 2015 года) говорится, что БКИ обеспечивают сохранение данных кредитных историй заемщиков в течение десяти лет с момента последней записи, которая была в ней сделана. По истечению указанного срока кредитная история заемщика аннулируется, то есть сведения о ней удаляются из базы данных БКИ.

Напрашивается вывод, что после того, как прошло десять лет с последнего нелицеприятного эпизода во взаимоотношениях с кредиторами, можно вновь отправляться в банк за новым кредитом. Данная норма закона действует с первого марта текущего года, ранее срок давности кредитной истории составлял 15 лет. Фактически законодатели сократили период, в течение которого потенциальный заемщик, имеющий негативные факты в своей истории, не может получить кредиты в большинстве банков. Однако если вам деньги нужны раньше, вы можете не ожидать срока, когда обновляется кредитная история. У вас есть возможность поправить кредитную историю или поискать кредиторов, которые выдадут вам деньги, несмотря на проблемы с задолженностью в прошлом.

Как узнать свою историю?

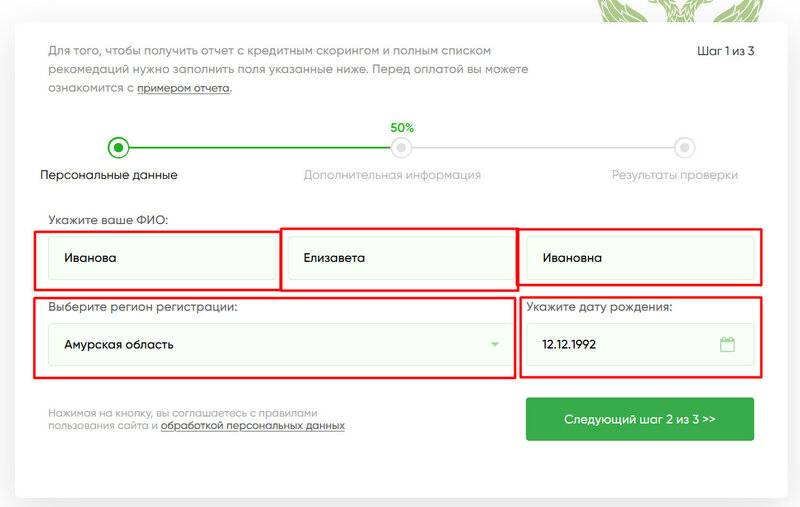

В том случае, если заемщик по всем критериям удовлетворяет требованиям банков, но все равно получает постоянные отказы, имеет смысл ознакомиться со своей историей. Сделать это можно следующим образом:

На официальном сайте Банка России. Предварительно необходимо узнать код своей истории (получить его можно в кредитном учреждении), а в разделе «Каталог кредитных историй» ввести свой код и ознакомиться с информацией.

Обратившись непосредственно в бюро. Для этого заемщику нужно направить запрос через Центральный каталог историй. После получения сведений о том, в каком конкретном бюро находится данная информация, необходимо обратиться напрямую туда.

Через различные онлайн ресурсы, которые сотрудничают с Бюро. Но данный способ не надежен. Порой те, кого интересует вопрос, почему возникла плохая кредитная история и когда она обнулится, готовы заплатить за получение информации и внесение в нее положительных изменений. Этим и пользуются мошенники. Собирая деньги с пользователей, они больше не выходят на связь, а информация о кредитном прошлом так и остается негативной.

На что смотрят банки

Можно выделить несколько видов историй, от которых зависит решение банка при обращении в него за кредитом:

- Нулевая, то есть фактически в бюро нет никаких сведений о человеке, как о заемщике. Это не всегда хорошо, потому что фактически банк не знает, насколько вы хороший заемщик и чего можно от вас ожидать.

- Положительная, формируется в тех случаях, когда при возврате долгов не возникало никаких просрочек и не было спорных ситуаций, все соответствовало договору и составленному графику платежей.

- Отрицательные, образуются в случае возникновения проблем с оплатой, соответственно это любые просрочки, штрафные санкции банка, применяемые к заемщику.

Гораздо сложнее, когда уже есть отрицательная история. В этом случае банки просто могут не предоставить кредит и кредитную карту даже на небольшую сумму.

Сколько на самом деле хранится КИ

Теперь разберемся, через сколько лет аннулируется кредитная история, каков реальный срок. В России действует Федеральный Закон О кредитных историях, который и дает ответ на этот вопрос. Статья 7 как раз посвящена хранению и сбору информации. Там и указано, через какое время обнуляется кредитная история, срок — 10 лет.

Но есть важный момент — отчет этих 10 лет начинается с момента попадания последней информации в досье. То есть если вы взяли кредит 10 лет назад и проблемно его погасили, эти сведения так и будут отражаться в КИ, пока история не исчезнет полностью.

Если о человеке не поступает никакой информации от банков в течение указанного срока, то только в этом случае история обнулится. Она исчезнет полностью. И если человек вдруг снова решит взять кредит, то для банка он будет чистым листом. Кредитная история будет формироваться заново.

Какие действия заемщику приведет к новому отсчету 10 лет:

- оформление любого кредитного продукта;

- погашение кредита;

- подача заявки на кредит. Даже если по ней поступит отказ, он будет зафиксирован в досье, и отсчет начнется заново.

Так что, если вы думаете о том, обнуляется ли кредитная история, то да, она может исчезнуть. Но для этого гражданин должен полностью залечь на дно и на 10 лет вообще забыть о кредитах.

Могут ли банки простить долги?

Граждане, имеющие негативное досье, также часто надеются на то, что банк простит долг, и в итоге негативные данные из кредитной истории исчезнут

И тут важно понимать — если в КИ попала информация о просрочках, она там останется навсегда. Или удалится, если в течение 10 лет в досье не попадает какая-либо информация

На практике действительно случается такое, что банки признают долговые обязательства безнадежными и списывают их. Это происходит после долгого и безуспешного взыскания, когда ни сам банк, ни приставы, ни коллекторы не смогли ничего поделать с должником.

Банк прощает долг, но кредитная история при этом не очищается. В ней будет отражаться информация об этом долге, который по факту — крайне проблемный. Несмотря на то, что открытой просрочки уже не будет, с таким заемщиком не пожелает связываться ни один банк.