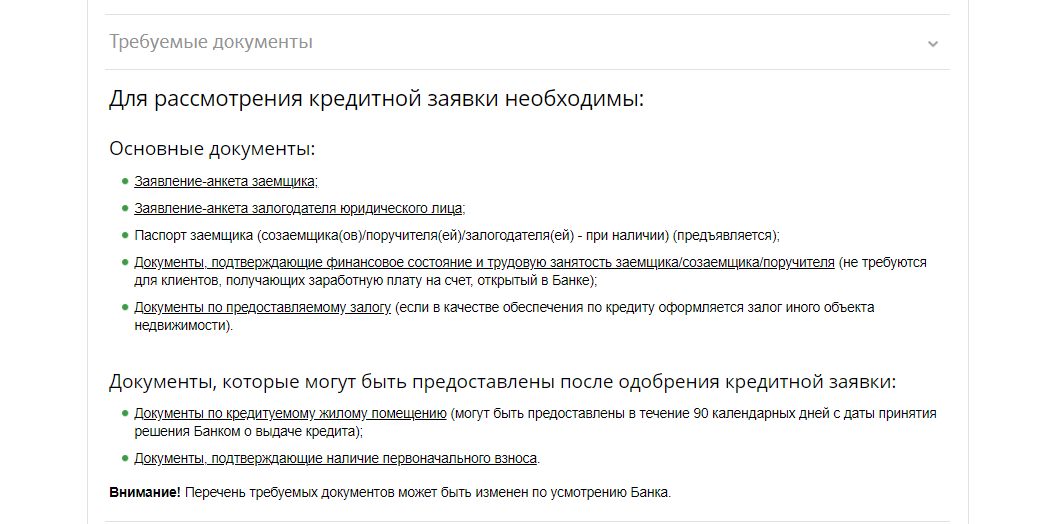

Отдельные виды кредитов

Для определенных категорий заемщиков предусмотрены также особые виды кредитования. Так, заем на льготных условиях доступен для военнослужащих, а также молодых семей, которые могут воспользоваться государственной поддержкой в виде снижения процентной ставки до минимума — 6 %. Также разрешается использование материнского капитала.

Сбербанк активно работает и с особыми группами клиентов — ветеранами военных действий, инвалидами и прочими. При наступлении непростой ситуации (например, снижения уровня дохода, увеличения размера платежа более чем на 30 %) заемщику необходимо обратиться в офис кредитной организации, где обязательно помогут и подскажут выход из положения.

Подробности получения кредита

Оформление кредитов, предоставляемых «Сбербанком» в залог земли, имеет особенности. Вся процедура состоит из нескольких этапов, и они рассматриваются ниже.

Подготовка документации

Первым шагом будет подготовка нужной для оформления кредита с залогом земли документации. И «Сбербанк» запрашивает:

- гражданский паспорт (в нём должна иметься отметка о регистрации);

- если регистрация временная, нужна подтверждающая её справка;

- справка о доходе, имеющая официальную стандартную форму 2-НДФЛ;

- копия трудовой книги или выписка из неё (можно заменить справкой от работодателя с указанием стажа и занимаемой должности);

- документ-основание права владения передаваемым в залог участком (например, договор купли);

- отчёт о проведённой оценке земли;

- выписка из ЕГРН;

- согласие супруга на передачу земли в залог по оформляемому кредиту (заверяется нотариально);

- при необходимости разрешение органов опеки (если один собственник отдаваемой в залог земли – несовершеннолетний).

Полезно знать! Подтверждающие заработки бумаги запрашиваются «Сбербанком» не всегда, так как в качестве обеспечения предоставляется залог, становящийся основным показателем платежеспособности клиента. А документацию по залогу можно предоставлять после одобрения запроса в течение девяноста суток.

Заявка

Заявки на кредиты с залогом земли подаются в офисах «Сбербанка». Приходите в один из них с заранее собранными документами и оставляйте запрос. Сотрудник будет задавать вопросы, связанные с вашей личностью и доходами, и вы должны давать на них правдивые ответы. Заполняйте анкету и ожидайте.

Рассмотрение запроса

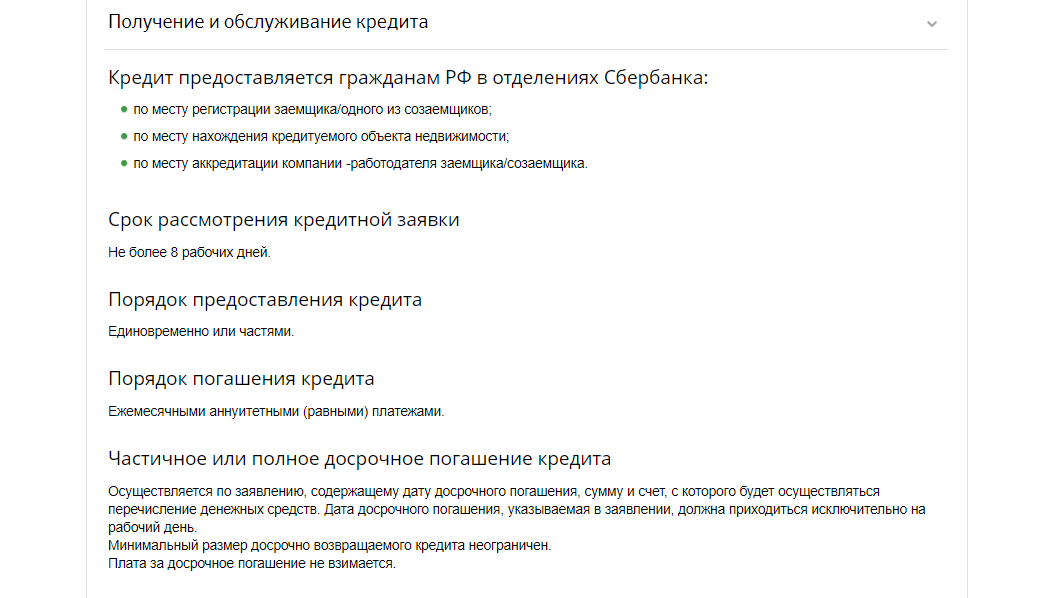

Рассматриваются заявки в сроки, не превышающие восемь дней. И за этот период «Сбербанк» изучает платежеспособность заёмщика и характеристики залога. Он проверяет подлинность предоставленных документов, запрашивает кредитную историю потенциального клиента, самостоятельно оценивает землю и сравнивает стоимость с заявленной, задействует службу безопасности для анализа благонадёжности человека и его уголовного прошлого.

Если «Сбербанк» всё устраивает, то он одобряет кредит и сообщает об этом клиенту. Последний приходит в отделение с документацией и заключает договор.

Заключение договора

«Сбербанк» предложит вам заключить договор кредита, и в нём будут прописываться все условия программы и прочие подробности: обязанности клиента и права банка, характеристики залога, применяемые санкции и так далее. Договор заключается по стандартному образцу, на нём ставится подпись заёмщика: оставляйте её только тогда, когда досконально изучите все пункты и согласитесь с ними. Любые касающиеся кредита вопросы сразу задавайте.

Получение средств

Кредит «Сбербанком» под залог земли может выдаваться частично или всей суммой. Предоставляется он в офисе банка по месту регистрации клиента или созаёмщика, передаваемого в залог или кредитуемого участка земли или работодателя клиента. Выдача осуществляется без взимания комиссий.

Погашение

Кредит в залог земли от «Сбербанка» получен, останется его выплачивать. Делается это аннуитетными (равными) ежемесячными платежами по установленному договором графику. За просрочки полагаются неустойки, начисляемые с первого дня задержки.

Если вы решили досрочно закрыть свой взятый под залог земли кредит, то должны об этом заблаговременно оповестить «Сбербанк» заявлением, в котором содержатся сумма, дата выплаты (рабочий день) и счёт для списания средств.

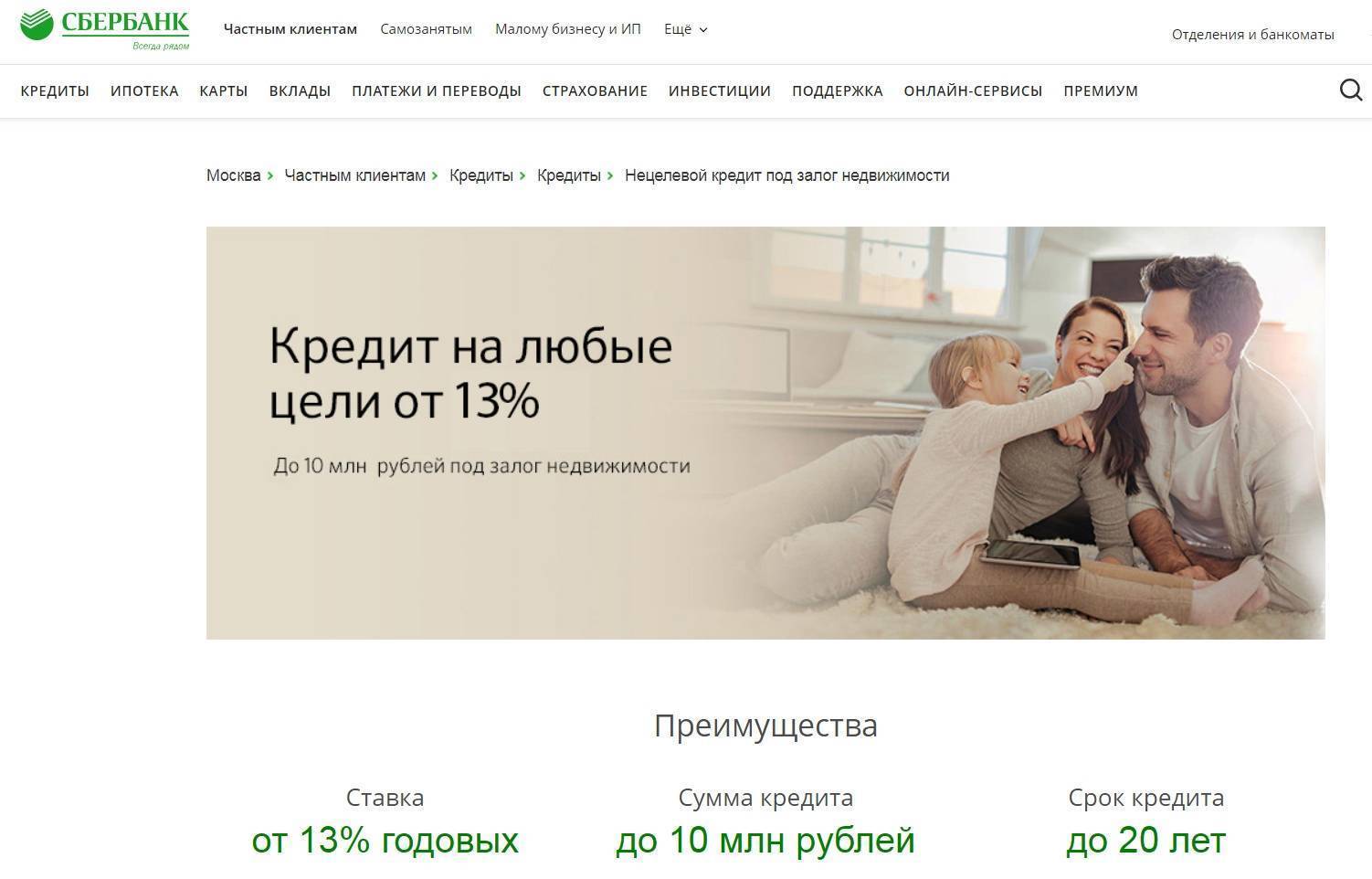

Как берется кредит в Сбербанке под залог недвижимого имущества

Сбербанк предлагает своим потенциальным клиентам широкий спектр банковских продуктов, в том числе и программы по нецелевому кредитованию под залог квартиры.

Чтобы получить деньги таким путем, действуют следующим образом:

- Лично посещают банковский офис либо звонят в контактный центр для ознакомления с подробностями программы.

- Заполняют предложенную форму заявления, подготавливают необходимый пакет документов.

- Подают документы в ближайшее отделение Сбербанка.

Бланк заявки состоит из нескольких печатных страниц. Их можно взять в любом банковском подразделении либо самостоятельно распечатать с официального сайта Сбербанка и заполнить заранее .

На рассмотрение заявки обычно уходит порядка 6-7 рабочих дней. Итоговое решение сообщают по телефону или через СМС-сообщение. Затем клиента приглашают подойти в офис в удобное для него время, чтобы составить и подписать ипотечное соглашение. После этого выдают деньги (наличными на месте или переводом на расчетный счет).

Как взять ипотеку под залог имеющегося жилья

Чтобы оформить ипотеку без первоначального взноса, необходимо предоставить банку залог. Если у вас есть такая возможность, процедура оформления будет несложной:

- Необходимо явиться в отделение банка по месту жительства или прописки.

- Подать заявку, заполнив анкету и предоставить требуемый пакет документов.

- Получить одобрение заявки.

- Подписать договор на получение кредита.

- Зарегистрировать ипотеку.

- Получить денежные средства на счет.

- Оформить сделку с продавцом.

Наличие пятого пункта предполагает, что нецелевой кредит можно получить только на приобретение готового жилья или строящейся квартиры в многоквартирном доме, потому что перед тем, как перевести деньги на счет заемщика, банк потребует зарегистрировать ипотечный договор. Это означает, что вы оформляете ипотеку, а затем полученными средствами погашаете ее.

Не стоить рассчитывать на получение кредита по данной программе на строительство дома или каких-то других целей. Если вы хотите построить дом или другое жилое помещение в кредит, менеджеры Сбербанка предложат вам другие программы, специально предназначенные для этих целей.

Таким образом, отсутствие необходимости подтверждать цель, на которую оформляется кредит, подразумевает под собой то, что вы можете приобрести любую недвижимость в любом месте и оценка банка или его согласие не потребуются. В иных случаях, чтобы купить жилье в ипотеку, вам потребовалось бы одобрение Сбербанком выбранного варианта.

Можно ли получить деньги на руки в день обращения

Взять деньги взаймы в день обращения вряд ли получится. На рассмотрение запроса требуется время. Документы, предоставленные заявителем, проверяют на подлинность и правильность заполнения. Также нужно время на составление договора с банком.

Однако, понимая, что средства нужны клиенту как можно быстрее, кредитное учреждение может пойти на уступки и сократить рассмотрение документации до пары суток.

Важно обойти стороной мошенников, которые предоставляют средства под баснословные проценты и скрывают пеню за досрочное погашение задолженности

Обратите внимание и на способы погашения займа. Если это нераспространённые варианты, в день внесения взноса вы можете не успеть осуществить перевод денег

Полезные факты

Если работодатель заемщика переводит заработную плату на карту Сбербанка в рамках зарплатного проекта, то ставка по кредиту может быть ниже. В таких случаях срабатывает программа лояльности, что очень выгодно клиенту. Все платежи в графике одинаковые по сумме, что позволяет планировать бюджет.

Придя в офис, нужно с паспортом обратиться к специалисту и уведомить его о своем намерении. Специалист поможет вам составить заявление на частичное/полное досрочное погашение. Вы должны обеспечить наличие денег на счете. Заявление будет исполнено следующим рабочим днем. После этого будет сформирован новый график, либо произойдет полное закрытие долга.

В случае оформления досрочки через мобильное приложение Сбербанк Онлайн, нужно провалиться в меню «кредиты» и выбрать опцию досрочного погашения. Выбрать дату и обозначить сумму. Если у вас еще нет приложения, то мы настоятельно советуем вам его установить на свой смартфон. Оно полезно тем, что позволяет совершать все банковские операции, лежа дома на диване. Его можно скачать в google play совершенно бесплатно.

Так как автомобиль на протяжении всего срока действия кредита будет находиться в залоге у банка, то его нужно ежегодно страховать в пользу банка. Сбер будет выступать выгодоприобретателем. Это означает, что в случае получения транспортным средством повреждений страховая компания возместит ущерб банку, и он направит эти деньги на погашение задолженности. Страховать разрешается в компаниях, аккредитованных Сбербанком.

Кредит Сбербанка на новое авто под залог машины можно получить на срок до 5 лет включительно. Большинство клиентов берут ссуду именно на этот срок.

Теперь вы знаете, как взять кредит в Сбербанке под залог автомобиля. Удачи!

https://youtube.com/watch?v=CSzLWUWTiZM

Требования банка к заемщикам и залогу

Прежде чем закладывать свое имущество с целью получения крупной денежной суммы в банке, стоит ознакомиться с предъявляемыми требованиями непосредственно к заемщику и залоговому объекту.

Стандартные требования к обращающемуся за залоговым кредитом гражданину:

- возрастные ограничения – не младше 21 года и не старше 75 лет;

- непрерывный стаж работы на последнем месте – 6 месяцев, за предыдущие 5 лет – 1 год в совокупности;

- соответствующий размер доходной части семейного бюджета (допустимо учитывать платежеспособность созаемщика и его жены/мужа);

- российское гражданство и постоянная прописка на территории РФ;

- чистая кредитная история.

Если кредитуемый гражданин на момент обращения состоит в браке, то необходимо документальное согласие супруга.

Критерии, предъявляемые банком к недвижимому обеспечению, официально не афишируется. Подробно получить такую информацию можно только обратившись лично в банковское подразделение. Подходит предлагаемое под залог жилье или нет, становится ясно после предоставления сопроводительной документации на недвижимость. После оценки ее банковским служащим, оглашается окончательный вердикт.

Стандартные требования к строению, следующие:

- не позднее 70-х гг строительства, не числящееся в программе по переселению и не требующее капитального ремонта;

- этажность – не ниже пяти;

- без деревянных перекрытий и стационарного газового котла;

- приемлемое территориальное расположение;

- отсутствие проблем в юридическом плане;

- без прописанных несовершеннолетних детей и недееспособных лиц.

Главное, чтобы жилье было ликвидным на рынке недвижимости.

Собираем пакет документов

При кредитовании под залог недвижимого имущества собираются два пакета документов: первый — на самого заемщика, второй — на недвижимость. Для начала банку нужно определить, возможна ли вообще выдача кредита конкретному заявителю. Для этого он предоставляет паспорт и документы о доходах: стандартно 2-НФДЛ и копия трудовой. По этой программе можно получить деньги и без справок.

Если у вас есть дополнительные источники дохода, обязательно докажите их документально, тогда они будут учитываться при вынесении решения и определении банком возможной суммы выдачи.

Если банк принял положительное решение, заемщик может приступать к сбору документов на недвижимость. Если мы говорим о квартире, нужны следующие бумаги:

- документальное обоснования появления у гражданина прав собственности на объект. Например, договор купли-продажи дарственная и пр.;

- выписка из ЕГРН;

- если заявитель состоит в браке, обязательно предоставляется нотариальное согласие супруга/супруги на сделку;

- если заявитель не состоит в браке, этот факт также должен быть заверен нотариально;

- справка из ЖКО о зарегистрированных в квартире лицах.

В перечень обязательных документов входит акт оценки недвижимости. Оценка проводится компаниями, аккредитованными Сбербанком. Менеджеры помогут в этом вопросе и все организуют.

Подготовка и оформление документации

Чтобы получить положительное решение по заявке на выдачу денег в долг под залог имущества, гражданину РФ важно как следует подготовить документы:

- Клиент вносит сведения в анкету. В официальной бумаге заполняют все строки.

- Заёмщику предстоит дождаться рассмотрения запроса. Длится этот этап 5-7 дней.

- Когда клиент получил уведомление о предварительном согласии, можно приступать к сбору полного пакета документов.

- После ознакомления с официальными бумагами банковский сотрудник согласовывает с клиентом дату и время посещения отделения. Заёмщик приходит в банк для ознакомления с условиями передачи денег и оформления кредитного договора.

- Если текст соглашения устраивает обе стороны, на договоре ставится подпись гражданина. Когда в этом есть необходимость, не обойтись без нотариального заверения личной подписи заявителя.

- Клиент оплачивает регистрацию подписанного соглашения в российской службе регистрации.

- Заёмщик может забрать деньги. Передачу средств подтверждает расписка, выписка, сделанная сотрудником финансового заведения, или кассовый ордер в зависимости от способа выдачи средств.

Что понадобится для рассмотрения заёмщика и залога

Чтобы получить ссуду под недвижимость, банкам Москвы от заёмщика требуются такие документы:

- паспорт, если в договоре также фигурируют созаёмщики или залогодатели, их паспорта тоже нужны;

- ещё один документ, который мог бы подтвердить личность клиента, к примеру, военный билет или водительское удостоверение;

- свидетельство с указанием имени собственника имущественного объекта;

- документ, подтверждающий законность прав владения, это может быть соглашение купли-продажи;

- кадастровый паспорт;

- справка с данными из ЕГРН;

- письменное согласие второго супруга на указание квартиры или дома в качестве залога, если недвижимость была куплена в брачном союзе.

Какие юридические документы составляются

Выдача займа предполагает составление соответствующей документации – на выдачу средств в долг и на передачу имущественного объекта под залог. Кредитное соглашение служит для установки отношений между двумя участниками сделки.

Банковское учреждение обычно предлагает заёмщику договор, который составляют по образцу. Но может быть и вариант самостоятельного заполнения бланка клиентом финансового учреждения. Тогда лучше обратиться за помощью к юристу.

Договор залога определяет обеспечение долга имуществом и устанавливает обязательства каждой стороны.

Какая информация указывается

В тексте договора на выдачу займа фигурируют полные сведения о заёмщике и кредиторе, их обязанности и права. Также в нём прописывают, когда погашается ежемесячный платёж и в каком размере, процентную ставку и залоговую кредитную программу.

В соглашении о залоге фиксируют характеристики жилья (дачи или квартиры, комнаты), нежилого помещения. Также отдельным пунктом желательно вынести санкции за невыполнение условий.

Как взять кредит под залог недвижимости с плохой кредитной историей в банке

Процесс оформления кредита под залог недвижимости обычно стандартный, не вызывает каких-либо проблем

Но при этом существует ряд особенностей, на них необходимо обратить внимание

Потому прежде, чем подписать соглашение, важно его внимательно прочитать. К иным основным вопросам, разобраться с которыми следует обязательно, относятся:

- оформление через заявку онлайн;

- список банковских учреждений в Москве;

- достоинства и недостатки.

Оформление через заявку онлайн

Большинство кредитных компаний используют собственные интернет-сайты для оформления предварительных заявок по кредитам.

Для оформления таковой даже не потребуется покидать собственный дом. Достаточно будет персонального компьютера с доступом в интернет.

Например, оформление заявки через интернет в банке «Хоум Кредит» производится в следующем порядке:

- Фамилия.

- Имя.

- Отчество.

- Поле и адрес электронной почты.

- Дата рождения, серия и номер паспорта, номер телефона.

далее производится подтверждение номера телефона.

После обработки заявки, её рассмотрения работник банковского учреждения свяжется с клиентом и обозначит возможные условия оформления.

Аналогичным образом выглядит процесс оформления во всех остальных банках через электронную форму. В некоторых случаях требуется предварительная регистрация через интернет.

Список банковских учреждений в Москве

Но в крупных учреждениях, например «Сбербанк» и «Россельхозбанк», оформить кредит под залог недвижимости будет достаточно проблематично при наличии просрочек по ранее оформленным займам.

Сбербанк

Сегодня данный банк предлагает достаточно выгодные условия потребительского кредитования. Устанавливаются следующие стандартные условия:

- предоставление суммы осуществляется только лишь в рублях;

- определена минимальная сумма займа — не меньше 0.5 млн. рублей;

- максимальная величина кредитного займа:

- 60 000 000 руб.

- Не более 60% стоимости объекта залога.

- срок — не больше 240 месяцев;

- комиссия отсутствует;

- обязательно страхование.

Россельхозбанк

Предлагает следующие условия кредитования под залог недвижимости:

| Валюта займа | Рубли |

| Максимальная сумма | Не более 10 млн. рублей |

| Срок кредитования | От 1 года до 10 лет |

| Длительность рассмотрения заявки | Не более 5 дней |

| Единовременная выдача | — |

Другие

Помимо обозначенных выше также существует ряд иных банков, оформляющих кредит под залог недвижимости. Наиболее выгодные предложения:

| Наименование банка | Максимальная сумма, рублей | Величина процентной ставки, % | На сколько выдается, мес. | Досрочное погашение |

| «Центр Инвест» | 15 000 000 | От 16 | До 120 | Возможно |

| «Уралсиб» | 13 450 000 | От 14.5 | До 180 | Возможно |

| «Бинбанк» | 12 000 000 | От 17 | До 324 | Возможно |

| «Росбанк» | 14 900 000 | От 15.9 | До 180 | Возможно |

Достоинства и недостатки

Кредитование под залог недвижимости имеет свои достоинства и недостатки. К основным преимуществам стоит отнести следующее:

- относительно невысокая ставка по кредиту;

- высокая вероятность одобрения займа;

- существенно увеличивается максимально возможная для оформления сумма.

Недостатком же является необходимость собирать дополнительный пакет документов, а также вероятность изъятия имущества при невыполнении обязательств перед банком.

Существует обширный ряд нюансов, связанных с данной процедурой. Разобраться с ними лучше всего заранее.

Условия по кредиту

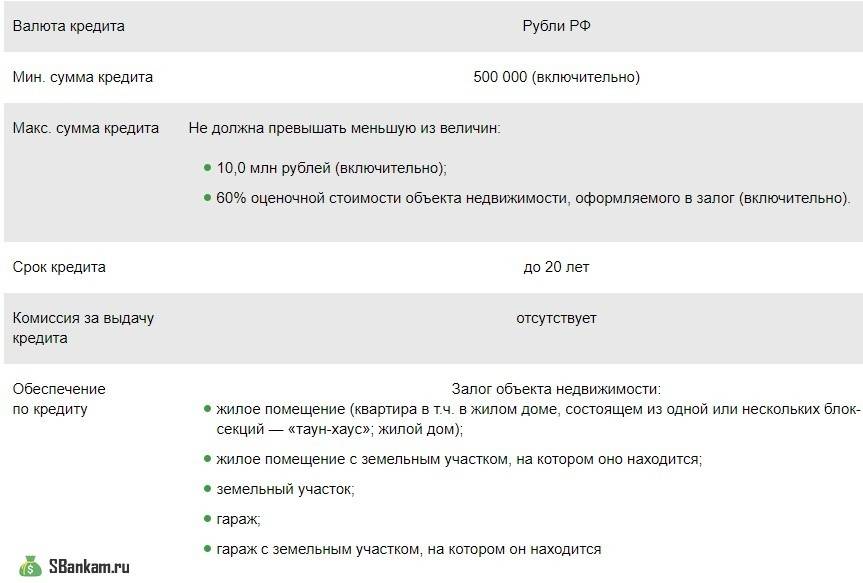

Кредитные средства можно взять под обеспечение собственным недвижимым имуществом:

- отдельная квартира в многоквартирном доме;

- частный дом или таун-хаус, в том числе вместе с земельным участком;

- участок земли без построек;

- гараж как отдельно стоящее помещение или вместе с землей.

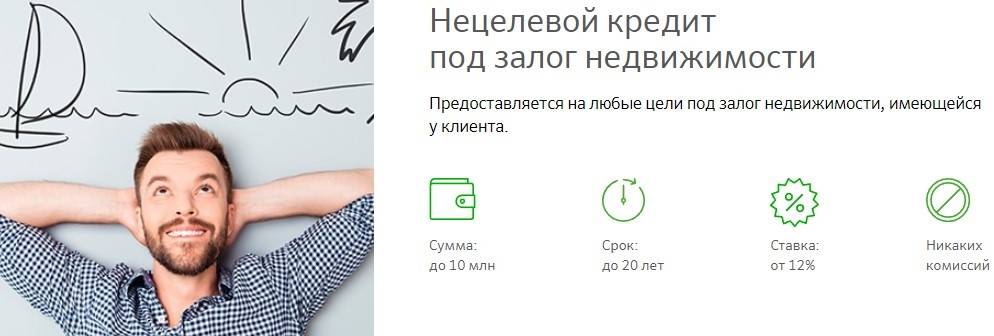

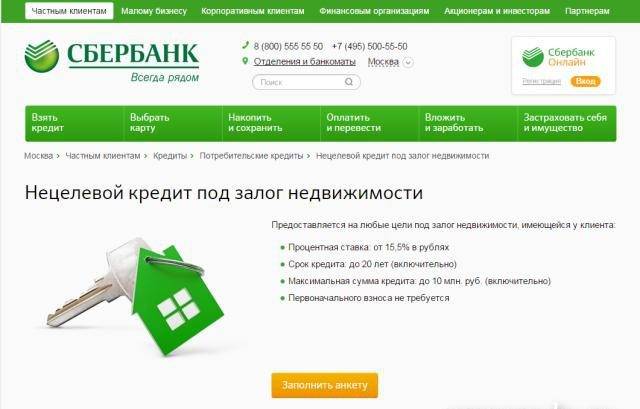

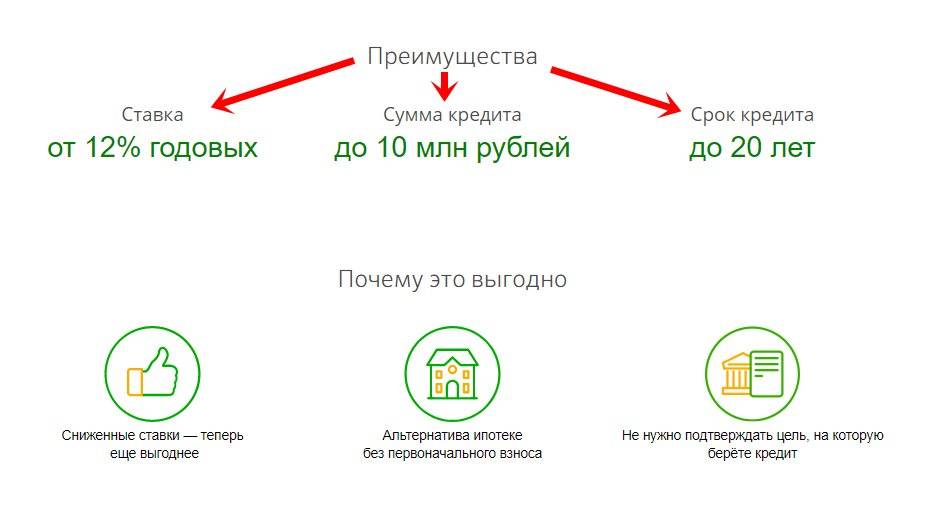

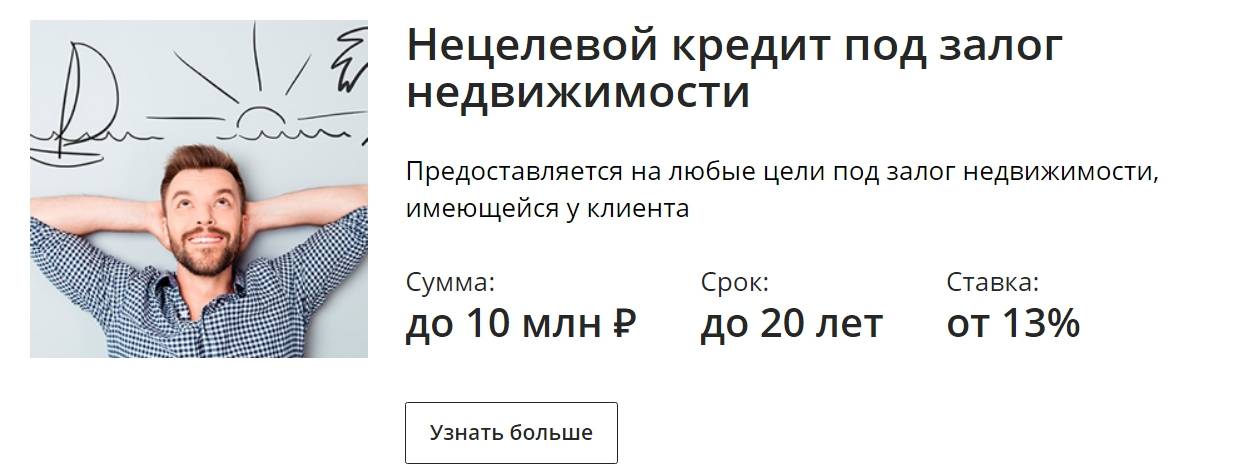

Объект в обязательном порядке проходит процедуру оценки, к выдаче можно получить до 60% от оценочной стоимости, но с ограничением в 10 млн рублей. Минимальная сумма кредита – 500 тыс. рублей.

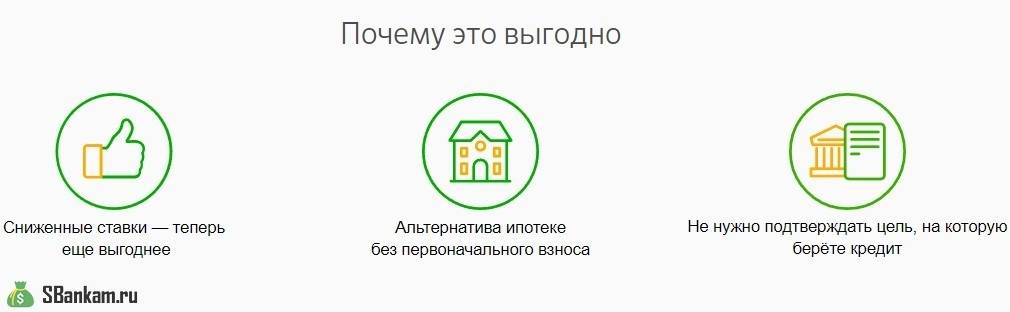

Первоначальный взнос по займу не требуется, независимо от одобренной суммы. Выдаются заемные средства только в рублях, дополнительные комиссии или сборы за оформление договора отсутствуют. Срок выплаты не превышает 20 лет. Кредит является нецелевым, поэтому подтверждать цели расходования не нужно.

Объект, выступающий обеспечением, переходит в залог банку. Поэтому он должен соответствовать всем условиям. Для кредита подходит недвижимость, пригодная для проживания, не находящаяся в аварийном состоянии или очереди на капремонт, не обремененная правами третьих лиц или иных банковских организаций. На жилье не должны претендовать несовершеннолетние дети, а также нетрудоспособные лица. Также объект не может располагаться в заповедных зонах или являться предметом истории архитектуры.

Действующие надбавки, ставки в процентах:

- Базовая ставка – 13% годовых. ПСК варьируется от 16,01 до 18,94% (полная стоимость кредита с учетом переплаты по процентам за весь срок).

- Надбавка +0,5% при отсутствии зарплатной карточки Сбербанка.

- Надбавка +1% при отказе от добровольного личного страхования (защита жизни и здоровья).

Оформление имущественного страхования является обязательным для получения кредита. Полис оформляется в одной из аккредитованных Сбербанком страховых компаний. Страхование жизни и здоровья является добровольным.

Для сравнения: обзор условий программ потребительского кредитования в Сбербанке.

Условия кредита

Несмотря на заявленную простоту оформления, далеко не каждый клиент «Сбербанка» может в режиме онлайн или непосредственно в отделении банка в Москве или других городах взять кредит наличными под залог ПТС автомобиля без справки о доходах. К потенциальным заемщикам предъявляются стандартные для такой ситуации требования. Он должен:

- быть старше 21 года, а на момент погашения займа — не старше 75 лет;

- являться владельцем транспортного средства, гражданином РФ;

- иметь официальное трудоустройство и трудовой стаж на последнем месте работы.

Банк не считает ликвидными иномарки старше 10 и отечественные машины старше 5 лет, а потому кредитное предложение формируется в зависимости от марки и модели авто, продолжительности действия договора кредитования, выбранной валюты и размера ссуды.

Корпоративным и зарплатным клиентам «Сбербанка» в индивидуальном порядке могут быть предложены особые условия кредитования.

Дополнительным преимуществом при рассмотрении заявки станет хорошая кредитная история и наличие продолжительного трудового стажа. Без справки о доходах риск получить отказ повышается, а потому при подаче заявления лучше предоставить справку с места работы или иной документ, подтверждающий наличие стабильного дохода.

Обратившись за квалифицированной помощью к специалистам «Роял Финанс», можно существенно повысить шансы получить потребительский кредит под залог автомобиля в «Сбербанке». Кредитные брокеры компании способны объективно оценить ликвидность ТС, сформировать необходимый пакет документов и передать их в кредитный отдел банка. С учетом предоставленного пакета документов и их особенностей заявления рассматриваются до 8 рабочих дней, а в случае одобрения заявитель может получить всю сумму кредита единовременно наличными или банковским переводом.

- Помощь в получении ипотеки в Сбербанке

- Сбербанк отказал в ипотеке – что делать дальше?

- Ипотека без подтверждения дохода в Сбербанке

- Ипотека для самозанятых в Сбербанке

- Ипотека в Сбербанке для иностранных граждан

- Ипотека в декрете в Сбербанке

- Помощь в получении кредита в Сбербанке

- Вероятность одобрения ипотеки

- Снижение процентной ставки

- Рефинансирование ипотеки в Сбербанке

- Заявка на ипотеку в Сбербанке

- Как узнать дадут ли ипотеку в Cбербанке и сколько?

- Как взять ипотечные каникулы в Сбербанке?

- Досрочное погашение ипотеки в Сбербанке

- Сбербанк: ипотека с детьми

- Ипотека с ребенком-инвалидом

- Расчет ипотеки: калькулятор Сбербанка

- Сбербанк: кредитный калькулятор