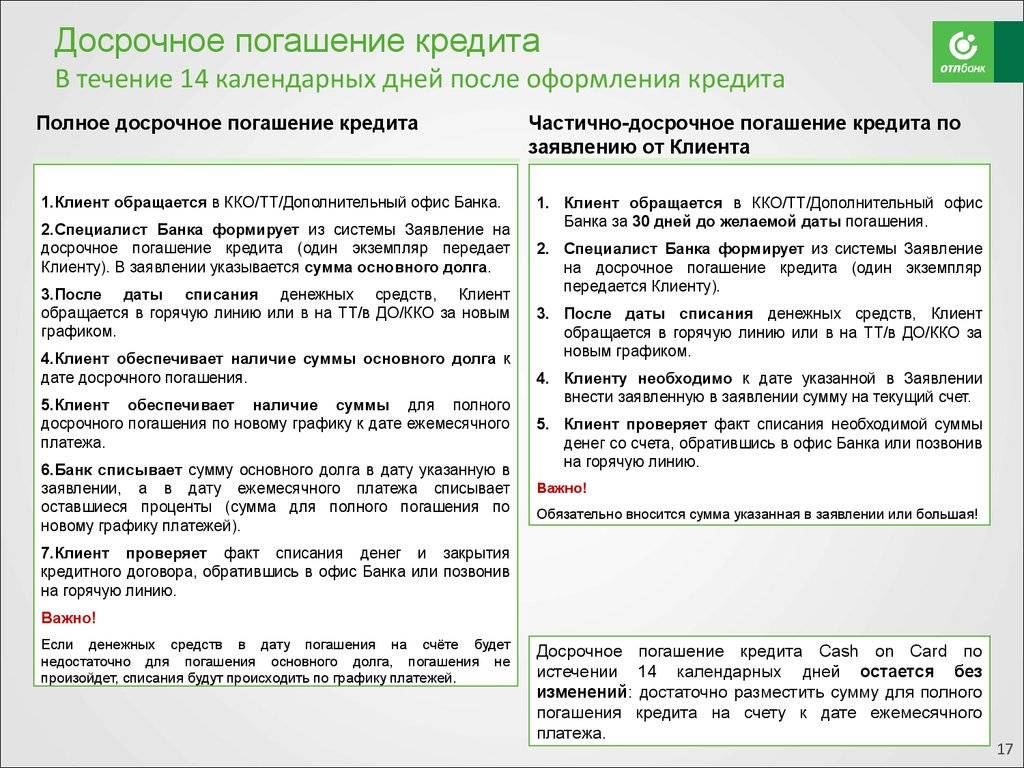

Решение вопроса «полюбовно»

Любой банковской организации гораздо проще договориться с клиентом и поискать мирные пути решения проблемы, чем начинать судебный процесс или привлекать коллекторов. Как показывает практика, крайние меры далеко не всегда помогают полностью вернуть долг.

Если клиент не хочет неприятностей и готов пойти на компромисс, следует обратиться в ОТП с заявлением о реструктуризации задолженности. Сделать это желательно заблаговременно, до фиксирования первой просрочки по кредиту. ОТП Банк идет навстречу заемщикам, испытывающим финансовые трудности, и обычно удовлетворяет заявление на реструктуризацию долга. По обоюдному решению можно достигнуть:

- снижения годовой ставки по договору;

- отсрочки в погашении «тела» кредита. В этом случае должник оплачивает лишь сумму начисленных процентов по потребительскому займу или кредитной карте;

- увеличения периода кредитования, за счет этого – снижения месячного платежа.

ОТП может предложить клиенту перекредитоваться, то есть оформить новую ссуду, на более выгодных и комфортных условиях, и закрыть этими деньгами старый заем. В этом случае можно пересмотреть срок действия договора и процентную ставку, в результате чего кредитная нагрузка на семейный бюджет снизится.

Что будет, если банк передаст долг коллекторам?

В случаях, когда банк считает долг безнадежным, он может быть продан коллекторскому агентству. Коллекторы работают более жестко, нежели банковские сотрудники.

В ход могут идти постоянные телефонные звонки на работу и домой, рассылка обычных и электронных писем, а также личные визиты. Требование всегда одно – полностью погасить задолженность, которая, к тому же, начинает быстро расти.

Однако стоит учитывать, что согласно законодательству, коллекторы не имеют право делать следующее:

- Применять или угрожать применением физической силы, угрожать убийством или причинением вреда здоровью.

- Уничтожать или повреждать имущество.

- Оказывать психологическое воздействие, которое унижает и оскорбляет достоинство человека.

- Использовать в качестве убеждения методы, опасные для жизни и здоровья. Например, у всех на слуху случай, когда работники коллекторского агентства бросили в окно частного дома должника бутылку с зажигательной смесью. В результате пострадал ребенок.

- Сообщать сведения о должнике посторонним лицам. Известны случаи, когда такая информация передавалась на работу заемщика, размещалась в интернете и т. д.

- Обманывать заемщика по вопросам суммы долга, уголовного преследования или передачи дела в суд.

Кроме того, законом ограничиваются действия по общению с должником:

- В будние дни коллектор может звонить только с 8 утра до 10 вечера. В выходные – с 9 до 20 часов.

- Личные встречи не более 1 раза в неделю.

- Телефонные разговоры не более 1 раза в сутки, 2 раз в неделю, 8 раз в месяц.

Заемщику нужно действовать законно и правомочно. То есть необходимо обратиться в суд.

- Во-первых, это позволит признать передачу долга коллекторской компании незаконной сделкой.

- Во-вторых, можно предъявить иск банку, поскольку финансовое учреждение нарушает законодательство, разглашая банковскую тайну и передавая персональные данные заемщика третьим лицам.

Коллекторы умеют воздействовать на должников психологически. Но они лишены любых полномочий по взысканию или аресту имущества. Поэтому главное в такой ситуации – не поддаваться панике.

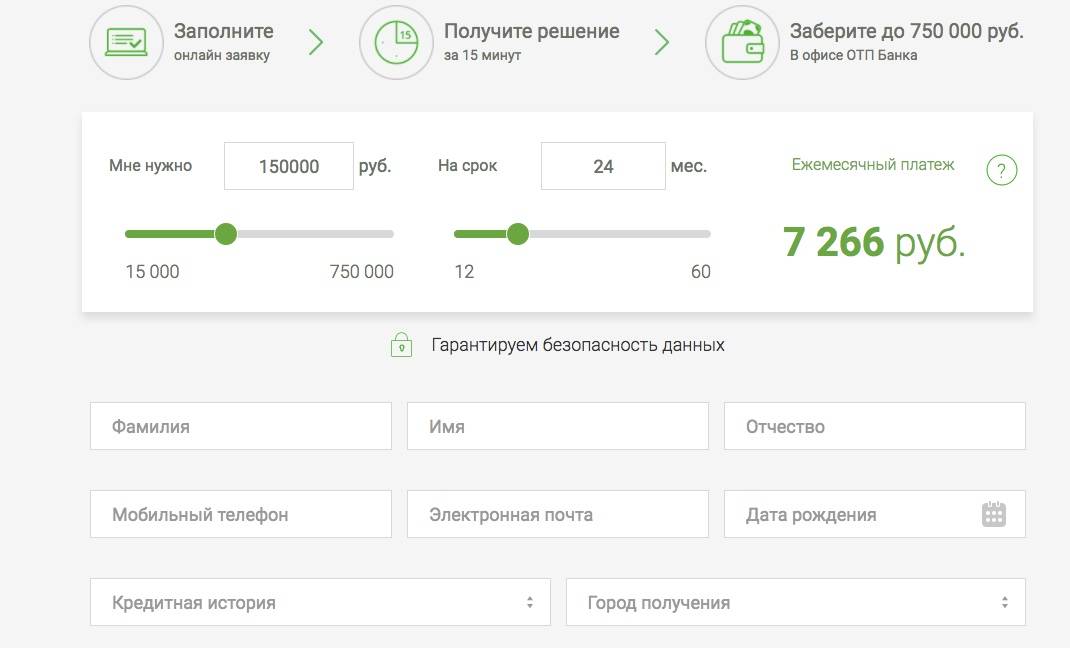

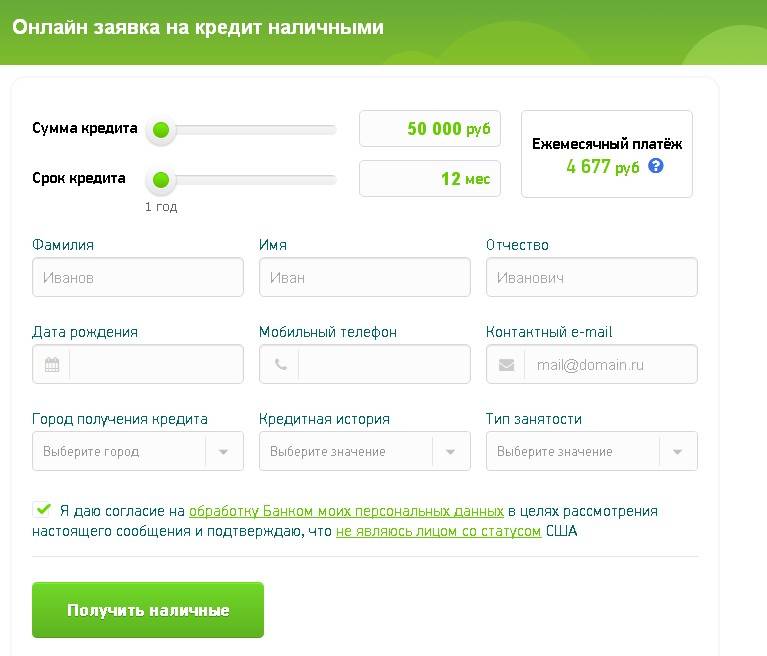

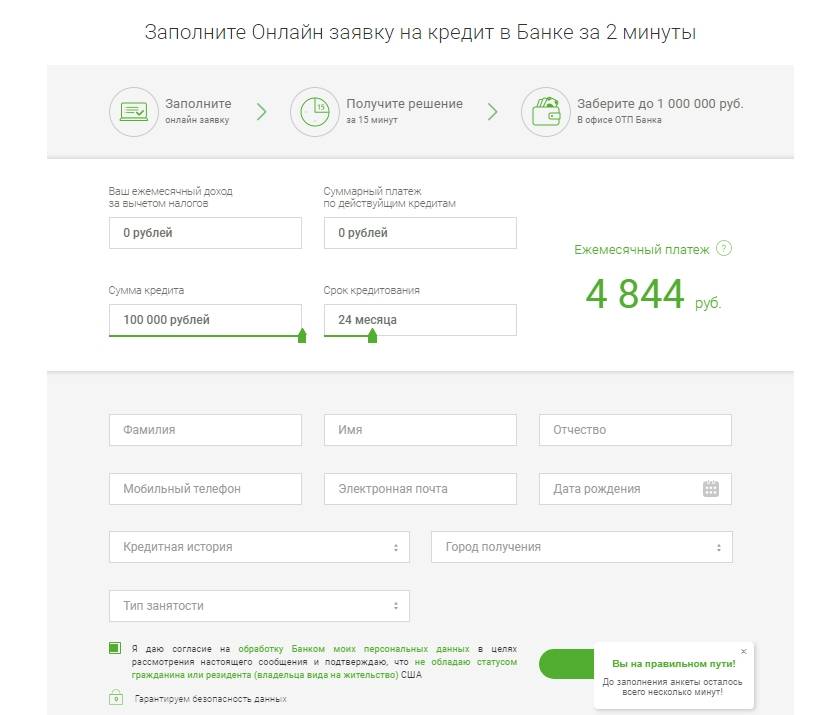

Как получить кредит в ОТП банке?

В ОТП банке заявку на кредит заполняют непосредственно в отделении либо на официальном сайте.

Заявка содержит сведения о КИ заемщика, сайт предлагает из нескольких вариантов выбрать ответ, который отразит кредитный опыт:

- кредит погашен без просрочек;

- есть текущий кредит, исправное погашение;

- есть кредит, бывают просрочки;

- кредит закрыт, были просрочки;

- есть текущий просроченный долг по кредиту;

- никогда не брал кредит.

ОТП банк лояльно относится к клиентам с испорченной КИ, но вероятность отказа в выдаче займа все же есть. Поэтому, чтобы повысить шанс одобрения заявки, подойдет несколько способов.

Подача максимального пакета документов

Для увеличения шансов на одобрение кредита рекомендуется помимо обязательного пакета подать дополнительные документы, которые подтвердят платежеспособность клиента. В ОТП банке требуется следующий перечень бумаг для получения кредита:

- паспорт;

- СНИЛС;

- ИНН;

- выписка из банковского счета;

- копия трудовой книжки;

- справка 2-НДФЛ за последние полгода.

Для заемщиков с плохой КИ этого перечня недостаточно для одобрения, поэтому не помешает представить в банк все, что подтвердит дополнительный доход или наличие у клиента имущества, а также удостоверит благонадежность клиента:

- технический паспорт на транспортное средство;

- свидетельство о регистрации недвижимости;

- договор аренды на сдачу недвижимости в аренду;

- копия загранпаспорта с визами за последний год;

- полис добровольного страхования жизни или здоровья;

- сведения об открытых депозитах в сторонних банках;

- данные о наличии у клиента ценных бумаг;

- документы, подтверждающие работу по совместительству.

Предоставив хотя бы один из перечисленных документов, клиент с плохой КИ значительно увеличивает шансы на одобрение кредита.

Привлечение поручителей

Поручительство третьих лиц – это одно из самых распространенных обеспечений обязательств по кредиту. Суть в том, что поручитель выступает гарантом оплаты долга, и если заемщик не платит, то за него это делает поручитель.

Поручитель, как и заемщик, должен отвечать определенным требованиям, в ОТП банке они следующие:

- возраст от 21 года до 60 лет;

- российское гражданство и постоянная регистрация;

- наличие места работы и постоянного дохода.

Поручители заполняют специальную анкету и предоставляют все необходимые документы:

- паспорт;

- справка с места работы;

- справка 2-НДФЛ.

Поручитель может быть один или несколько. Чем больше поручителей с высоким уровнем дохода, тем больше шанс у клиента получить одобрение заявки.

Кредит под залог

Залог обеспечивает выполнение обязательств по кредитному соглашению. Имущество, принадлежащее заемщику на праве собственности, находится в залоге у банка до момента погашения кредита. Особенность заложенного имущества заключается в невозможности собственника распоряжаться им до момента снятия обременений.

Залог оформляют с оставлением его у владельца или с передачей на хранение банку. Первый вариант используется чаще

Залогом может быть любое движимое или недвижимое имущество, а также ценные бумаги. Самый популярный залог –недвижимость и транспортные средства.

Практически все банки одобряют заявки с залогом, а сумма кредита зависит от его оценки. Чем выше стоимость закладываемого имущества, тем больше дадут взаймы.

Если залогом выступает жилое помещение, в котором зарегистрированы совершеннолетние граждане, то для оформления залога придется получить их письменное согласие.

Как договориться

ОТП, как и любому другому банку, гораздо прощу и выгоднее договориться с тем, кто не платит кредит, чем прибегать к крайним мерам. Тем более что они не всегда приводят в полной кредитной выплате.

ОТП, как и любому другому банку, гораздо прощу и выгоднее договориться с тем, кто не платит кредит, чем прибегать к крайним мерам. Тем более что они не всегда приводят в полной кредитной выплате.

Если заемщик настроен на компромисс и готов платить кредит банку, в том числе и по карте, то необходимо обратиться в банк с заявлением.

Руководство отделения ОТП банка рассмотрит такое заявление и если оно будет должным образом аргументировано, банк его удовлетворит.

Предусмотрены следующие варианты обоюдных решений:

- Снижение процентной ставки банку, особенно это выгодно по кредитной карте;

- Отсрочка в выплате основного долга. Если ОТПбанк согласится, то по займу или по карте заемщик какое-то время сможет платить только проценты;

- Перекредитование. ОТП может предложить взять новый кредит для погашения прежних. Если должник долгое время не платит банку по какому-то одному из нескольких кредитов, то такой вариант представляется выгодным. Также можно решить вопрос, если есть задолженность по карте.

Что предпринять заемщику?

Если у вас есть просроченная задолженность по кредитной карте, не стоит беспокоиться, что банк подаст в суд. Скорее такое развитие событий будет на руку, ведь решение принимается с учетом вашего положения и не всегда в пользу кредитора. Что делать, если банк уже отправил исковое заявление?

- Успокойтесь.

- Постарайтесь найти юриста, имеющего опыт в подобных делах.

- Подготовьте все требуемые документы. В первую очередь следует доказать, что ваше материальное положение серьезно пошатнулось и нет возможности выплачивать долг.

Не нужно переживать, что вашим вопросом занимается судебная инстанция. Но и пускать на самотек ситуацию не стоит. Найдите хорошего юриста, специализирующегося на спорах с банками, чтобы он представлял ваши интересы в суде. Он не только будет присутствовать на заседаниях, но и подготовит пакет документов для рассмотрения.

Если вы потеряли работу, получили инвалидность или ваше финансовое состояние ухудшилось по другой причине, обязательно соберите подтверждающие документы. Согласно статье 441 Гражданского кодекса РФ вы можете получить послабление выплаты долга. Если ранее вы пробовали реструктурировать задолженность, приложите и эти бумаги. Судебная практика показывает, что это положительно сказывается на исходе дела.

Насколько затянется разбирательство?

Судебные тяжбы всегда довольно длительны, ведь система перегружена исками. Особенно долго придется ждать рассмотрения в крупных городах. От момента подачи иска до предварительного слушанья может пройти месяц или даже больше.

Сам процесс рассмотрения длится от 3 месяцев до полугода. Иногда разбирательство может тянуться до года. От вас потребуется личное присутствие на заседаниях или представительство вашего адвоката. Если процесс проходит в отсутствие ответчика, судебное постановление может быть принято не в его пользу, ведь своим отсутствием он показывает, что не заинтересован в исходе дела.

Если принятое постановление вас не устроит, следует подать апелляционную жалобу в суд высшей инстанции. Тогда и срок рассмотрения будет гораздо дольше. Такие судебные тяжбы растягиваются на годы.

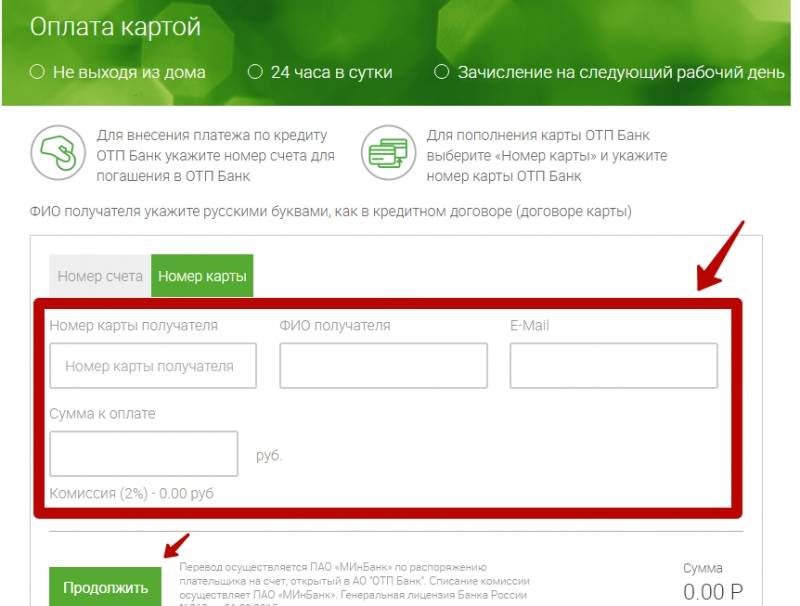

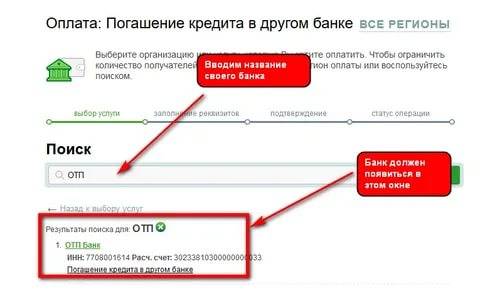

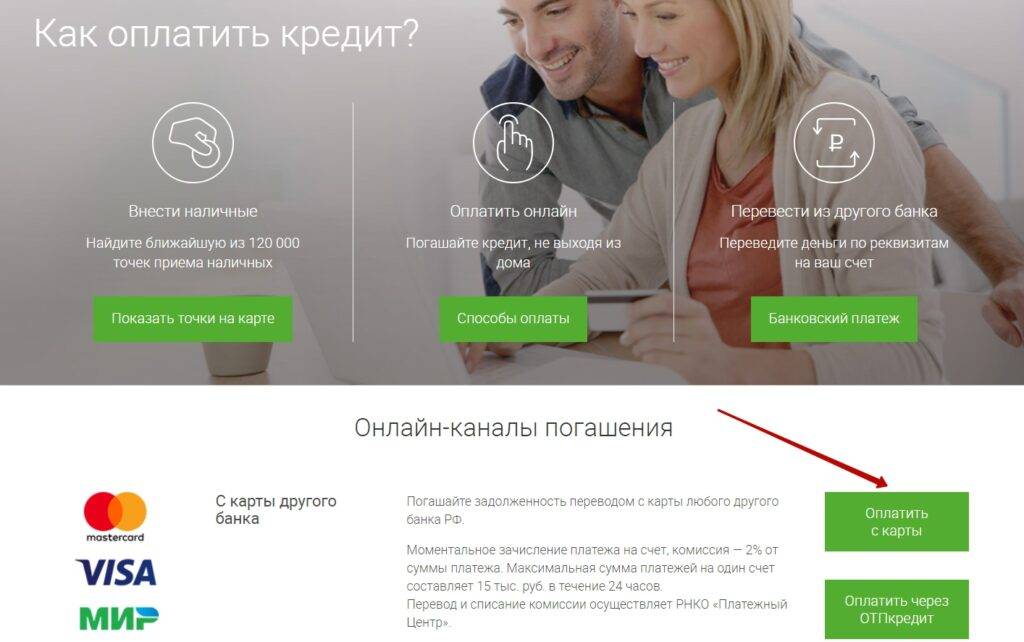

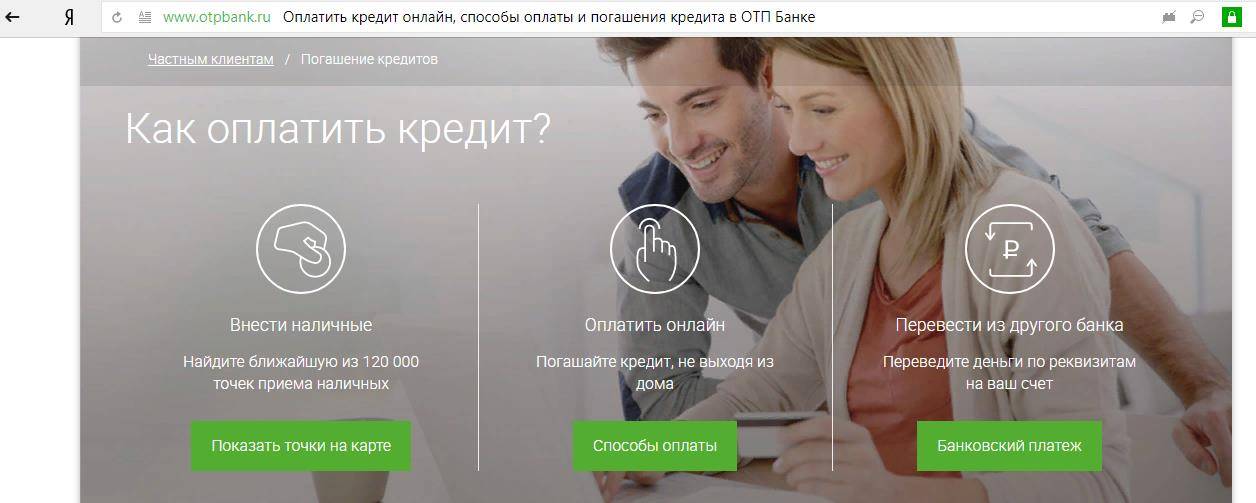

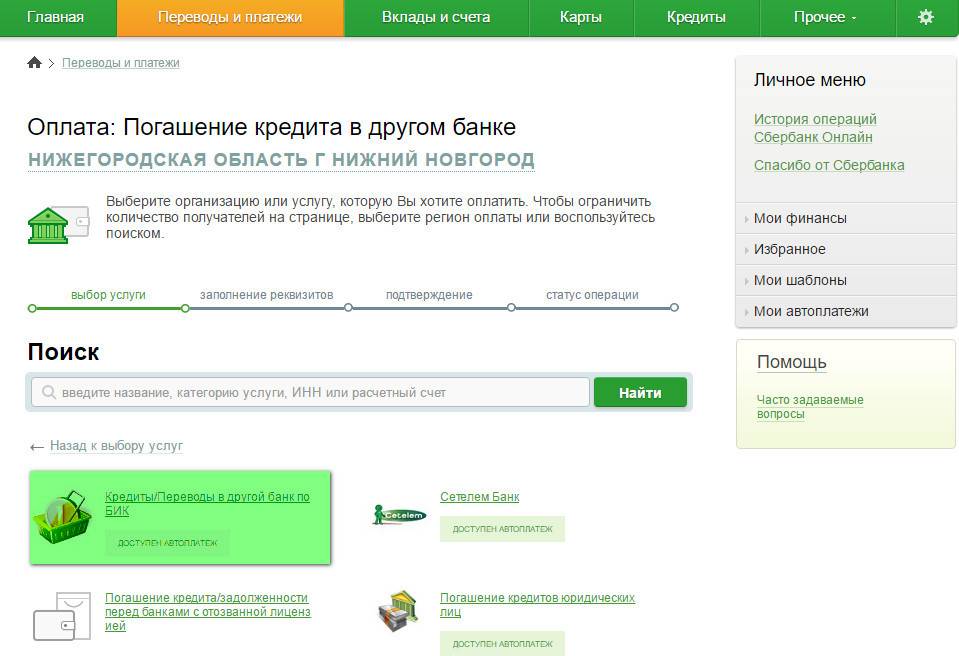

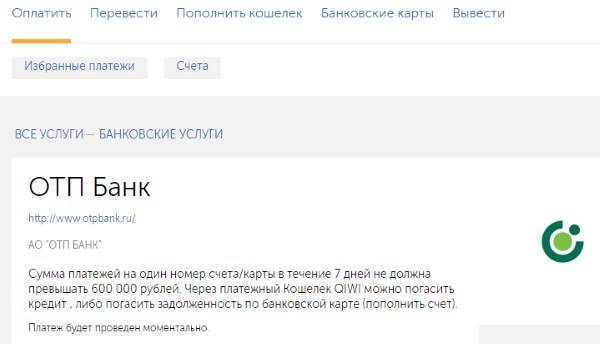

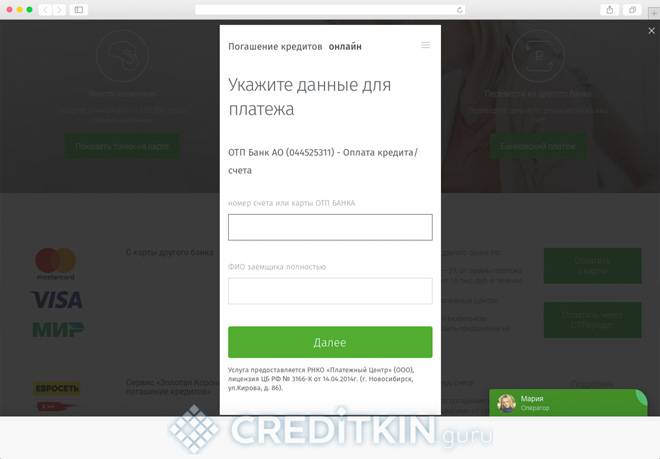

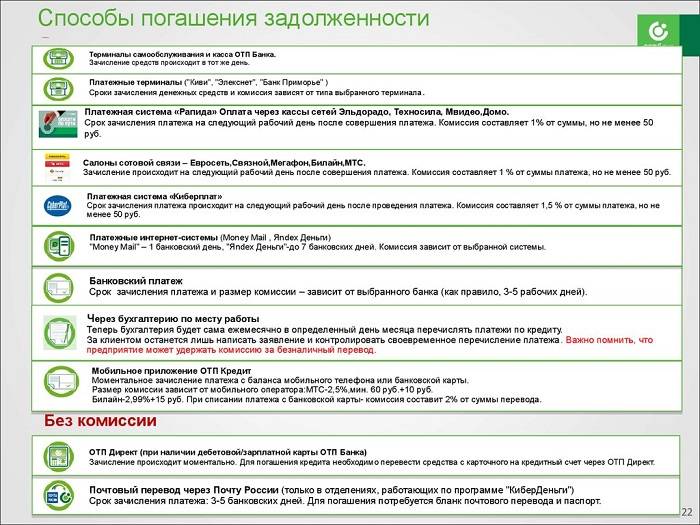

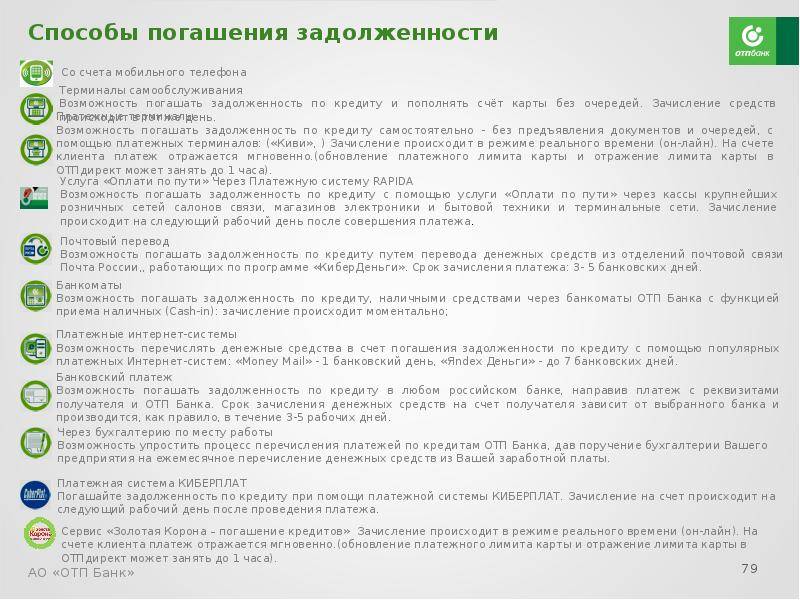

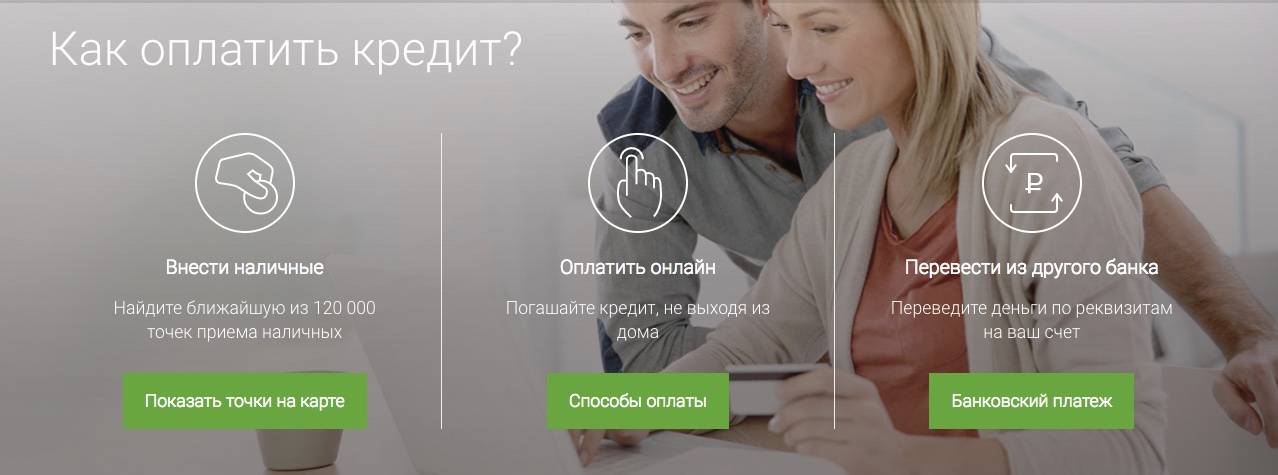

Оплата через сервис Сбербанка

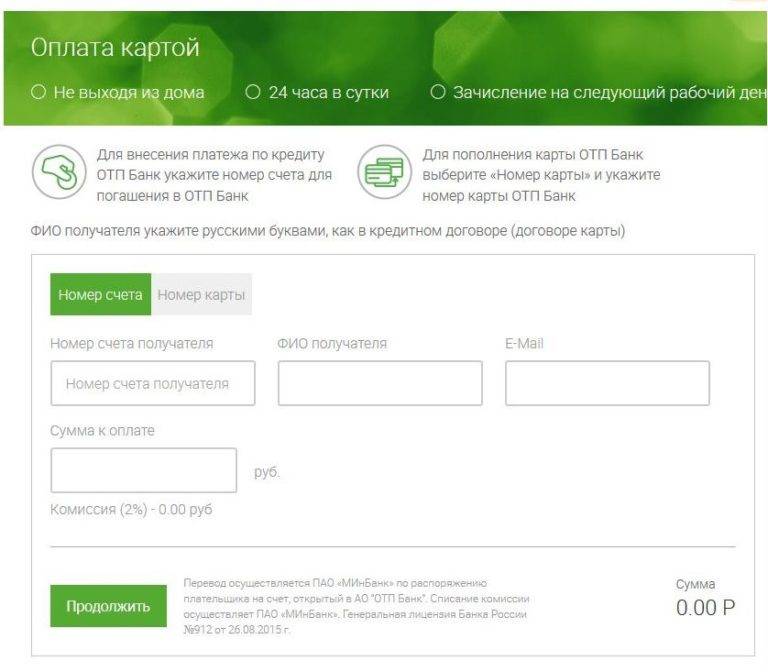

- С карты другого банка:Погашайте задолженность переводом с карты любого другого банка РФ.Для перевода вам потребуется информация, указанная на карте списания, а также номер счета для погашения в ОТП Банке.Зачисление платежа — на следующий рабочий день. Комиссия — 2% от cуммы платежа. Перевод и списание комиссии осуществляет ПАО «МИнБанк».

- Сервис «Золотая Корона – погашение кредитов»:Моментальное зачисление платежа при оплате по номеру счета!Оплата вашего кредита производится в любом из салонов «Евросеть», «МТС», «Билайн», обувные салоны «Кари», «Ноу-ХАУ», «Агент.ру». За услугу перевода взимается комиссия 1%, но не менее 50 руб. (в обувных магазинах КАРИ — 30 руб. с перевода, в салонах Агент.ру — 10 руб. с перевода.) Можно погасить задолженность по кредиту или пополнить счет вашей карты.

Внимание! При оплате по номеру карты платеж зачисляется в срок до 2х рабочих дней. https://www.youtube.com/watch?v=Q0gaVC35-JU

https://www.youtube.com/watch?v=Q0gaVC35-JU

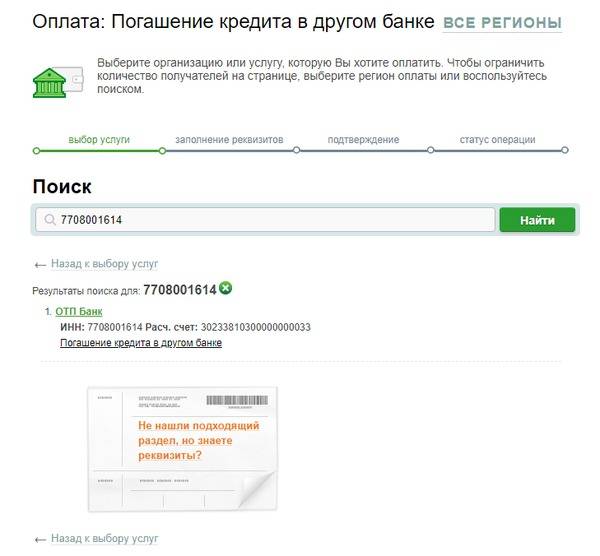

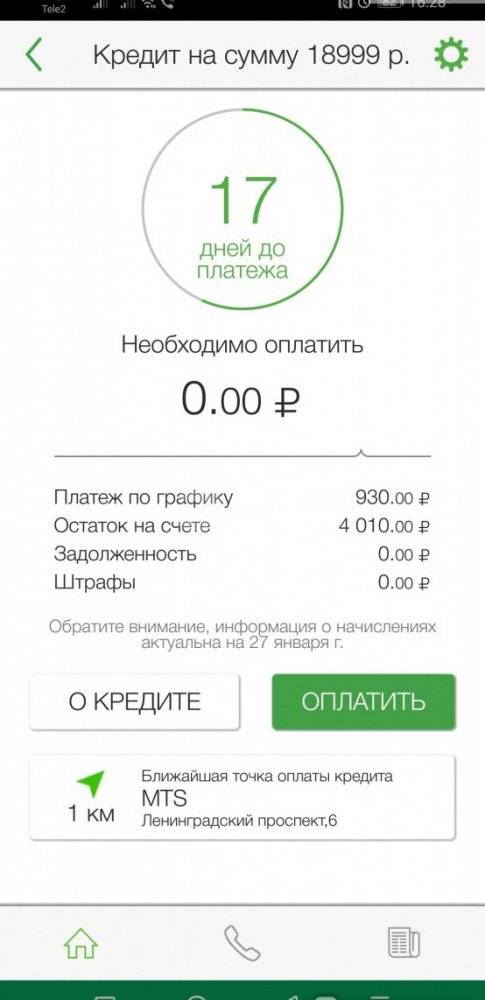

Порядок погашения кредита банка онлайн способом заключается в следующих действиях:

- Открытие онлайн-системы ОТП банка;

- Доступ в ЛК (регистрация);

- Во вкладыше кредиты уже находятся заполненные данные договора, так что понадобится только необходимая сумма на счету (рекомендуется проверить);

- Клик на выполнение операции по оплате кредита;

- Получение результата проведенных действий.

Рассмотрев вышеизложенные действия, видно, что ОТП банк создал элементарный онлайн-сервис для комфортного сотрудничества с ним. Пять пунктов действий не займут много времени, даже у самого неуверенного человека.

Оплачивайте счета и услуги не выходя из дома.

Даже если вы не нашли нужного провайдера, мы можете оставить нам заявку на его подключение, и мы сделаем все возможное, чтобы исправить эту проблему!

Мы предлагаем создать шаблоны и регулярные платежи, с которыми вы не забудете оплатить обязательные счета и не потеряете важные реквизиты.

С ОТПдирект любая оплата займет всего пару минут!

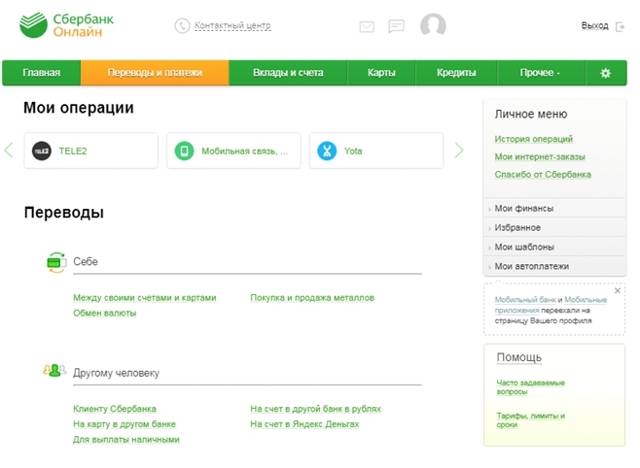

Начнем с того, что оплата кредита ОТП Банка через интернет с карты Сбербанка – это наиболее доступный, быстрый и безопасный способ погашения кредитных обязательств.

Соответственно, при данном способе оплаты пользователь может быть уверен, что средства поступят на счет кредитора вовремя и с минимальными затратами на комиссионный сбор.

ОТП Банк заплатить за кредит онлайн предлагает своим заёмщикам через интернет-банкинг ОТП Директ и специальные мобильные приложения.

Учитывая обилие «зарплатных» клиентов у СБ РФ неудивительно, что множество россиян задаются вопросом: «Можно ли оплатить кредит ОТП Банка через Сбербанк Онлайн?». И подобная услуга действительно доступна любому владельцу расчётного или карточного счёта СБ РФ.

Ответы на наиболее популярные вопросы

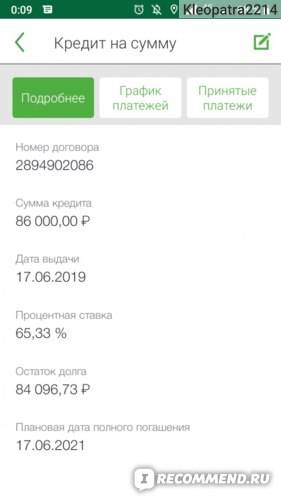

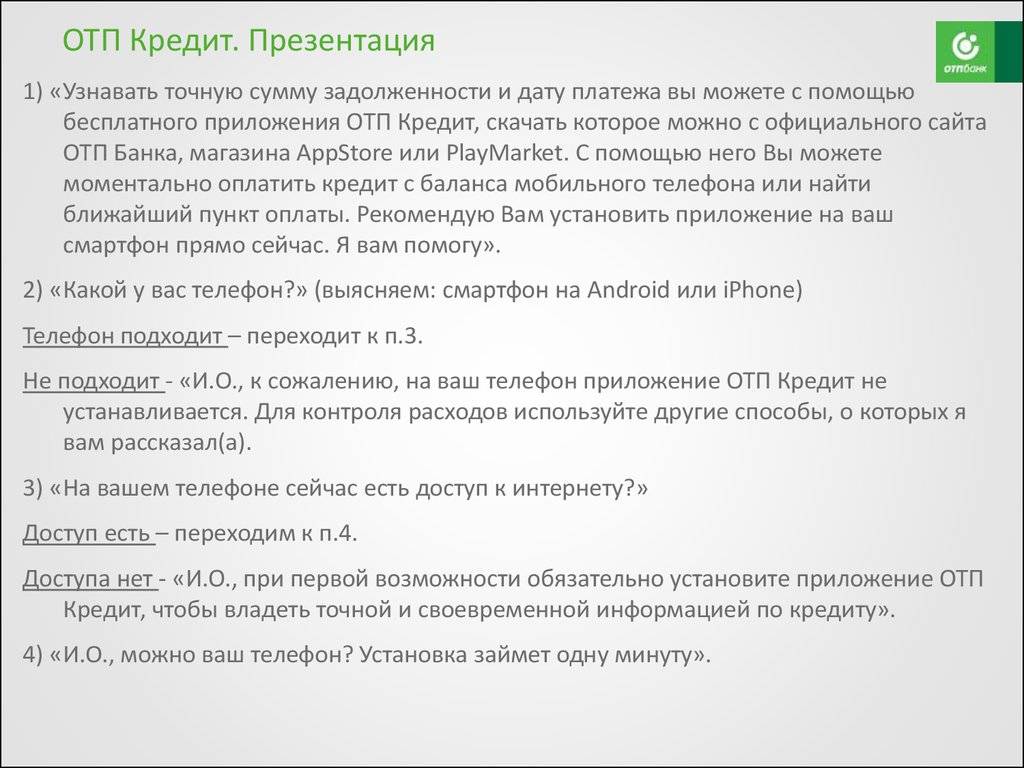

Как узнать сколько платить по кредиту ОТП банка?

Это можно сделать в мобильном приложении или интернет-банке. Если нет доступа к интернету, можно позвонить на телефон горячей линии.

Не плачу кредиты ОТП банка вовремя. Как изменить день в графике?

Если по разным причинам вы не можете вносить деньги в дату, указанную в договоре, обратитесь с заявлением в территориальное отделение банка. Если в вашем городе расчетно-кассовый центр отсутствует, решить проблему помогут специалисты горячей линии.

Обязательно ли посещать отделение банка, чтобы подать заявку на реструктуризацию задолженности по договору?

Нет. Это можно сделать непосредственно на официальном сайте. Здесь же можно прикрепить скан-копии документов.

Не плачу кредитку ОТП уже год. Что будет?

Если есть задолженность, можно со значительной долей вероятности говорить о том, что банк обратится в суд.

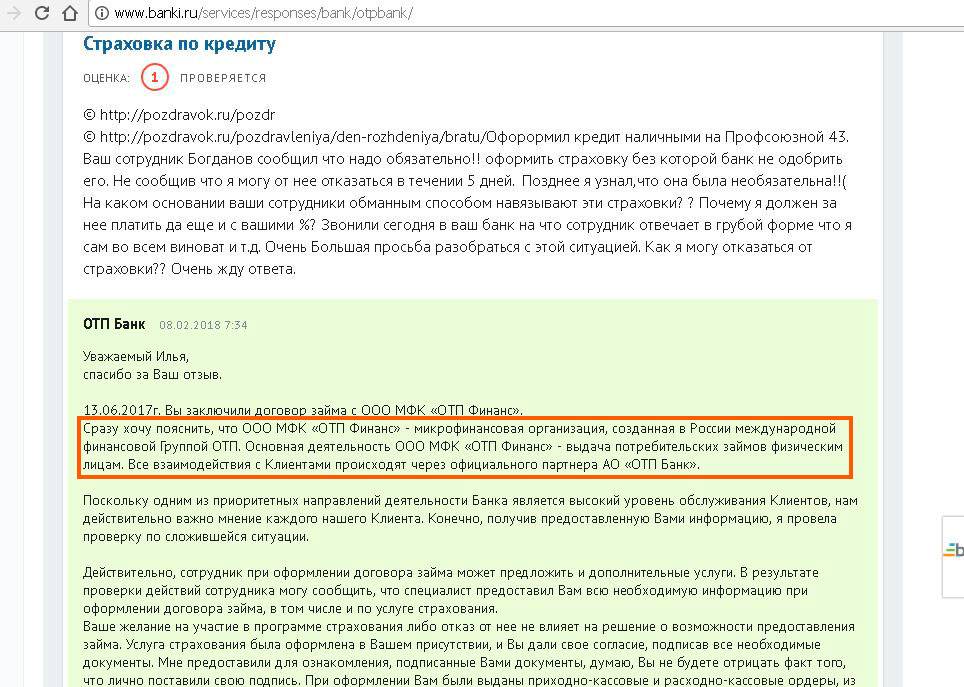

Можно ли застраховать свою ответственность перед банком на случай потери работы?

Да! Достаточно приобрести пакет Работа под защитой. Если предприятие-работодатель закроется, проведет сокращение штатов, страховая компания поможет решить проблемы с выплатой кредита.

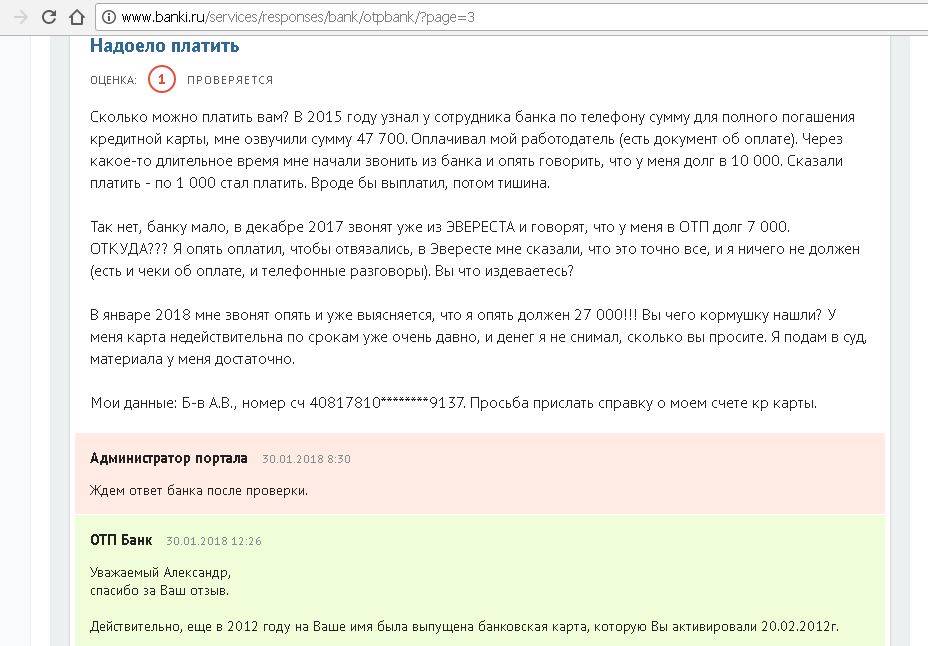

Последствия просрочки кредита

Если вы в течение нескольких месяцев от заемщика не поступали денежные средства в счет погашения займа, банк будет связываться с таким человеком, чтобы выяснить причину, по которой он не платит кредит.

Заемщику будут настойчиво звонить, слать смс-сообщения и другими способами понуждать внести деньги. То же касается задолженности и по кредитной карте, так как они очень популярны и распространены.

В течение всего этого времени будут начисляться штрафы за каждый день просрочки. Такие санкции предусмотрены кредитным договором. Штрафы, как правило, представляют собой определенный процент от суммы просрочки. То есть сумма долга будет увеличивать каждый день, пока заемщик не платит кредит.

Если ситуация не меняется, денег банк не получает, просрочка и штрафы растут, банк может принять одно из двух решений:

- Обратиться в суд с исковым заявлением;

- Обратиться в коллекторскую фирму.

Можно долго спорить какой вариант хуже, но ясно одно – хорошего нет ничего ни в одном, ни в другом случае.

Итак, если ОТП банк решил подать исковое заявление в суд, происходит следующее. Банк рассчитывает сумму остатка по основному долгу, сумму процентов, штрафы, пени и обращается в суд. Данная категория дел является бесспорной. Отрицать кредит и факт просрочки – несерьезно.

Единственное, что может сделать заемщик, это оспорить сумму штрафов и пеней. В итоге будет вынесено решение в пользу банка, который получает исполнительный лист. Так называется документ, на основании которого производится принудительное взыскание долга. Он содержит главное – сумму задолженности, подлежащую взыскании.

Затем, отп банк, как кредитор, будет направлять исполнительный лист в службу судебных приставов, для непосредственного взыскания денежных средств. Согласно закону взысканию подлежит недвижимость (на все имущество должника накладывается арест) и движимое имущество.

То есть описи и аресту подлежит аудио — видеотехника, компьютеры, мебель, посуда, автомобили, ювелирные украшения. Известны случаи, когда приставы даже выкручивали электрические лампочки.

Изъятое имущество оценивается и продается с торгов. Если полученных денег окажется недостаточно для банка, то взыскание продолжится. Конечно, закон содержит определенные пробелы, которыми можно воспользоваться, но это уже другая тема.

В случае с недвижимостью, после её ареста, она подлежит оценке и в конечном счете реализации. За счет вырученных денег и будет погашен кредит банку. Причем, приставы будут охотиться за должником сколько бы времени ни прошло, ровно до тех пор, пока кредит не будет погашен.

Теперь к коллекторам

Подобные организации давно привлекают внимание правоохранительных органов. Это связано с применением не всегда законных методов для получения долга. Но, если банк все-таки обратился к коллекторам, то вы защищены законом

Коллекторы вправе лишь пользоваться убеждением для оплаты долга по карте или займу

Но, если банк все-таки обратился к коллекторам, то вы защищены законом. Коллекторы вправе лишь пользоваться убеждением для оплаты долга по карте или займу.

Если ими будет использован любой, пугающий вас метод, необходимо обращаться в полицию – закон на вашей стороне.

Нельзя забывать о том, что если не платить кредит, в том числе и по карте, банк может использовать оба метода взыскания (судебный и через коллекторов) одновременно.

Исковая давность по кредиту отп банк

Исковая давность в соответствии со ст. 196 ГК РФ составляет 3 года.

Мнения относительно начала течения срока исковой давности по кредиту расходятся на следующие варианты:

- с момента последнего взаимодействия заемщика с кредитной организацией,

- с момента возникновения просрочки заемщика перед кредитной организацией,

- с момента окончания срока действия кредитного договора,

- с момента последнего платежа по кредиту.

С момента истечения срока исковой давности взыскать с заемщика долг по кредиту не представляется возможным, в том числе по причине бездействия кредитной организации по отношению к заемщику.

Единственный выход не платить кредит по кредитным картам – это погашение долга в течение «льготного периода», установленного кредитной организацией. Как, правило, льготный период составляет от 30 до 100 дней, в зависимости от условий кредитования, установленных кредитной организацией.

Могут ли коллекторы подать судебный иск после окончания срока давности?

Даже если сроки исковой давности для принудительного взыскания долга истекли, это не лишает банк или коллекторское агентство права защищать собственные финансовые интересы любым другим способом, не противоречащим действующему законодательству.

Например, представители коллекторов могут направлять сообщения через СМС, мессенджеры или социальные сети, звонить, предпринимать попытки договориться о личных встречах. Однако закон устанавливает ограничения по числу, периодичности и времени совершения звонков или писем должнику.

После заключения договора цессии коллекторское агентство становится полноправным кредитором, а значит, может обратиться с исковым заявлением в суд для принудительного взыскания задолженности.

Расчет коллекторов здесь делается на то, что суд «не заметит» истечения сроков, так как в большинстве случаев заявления о взыскании задолженности рассматриваются заочно, без присутствия ответчика, а при этом за раз может выноситься решение по нескольким кредитным договорам.

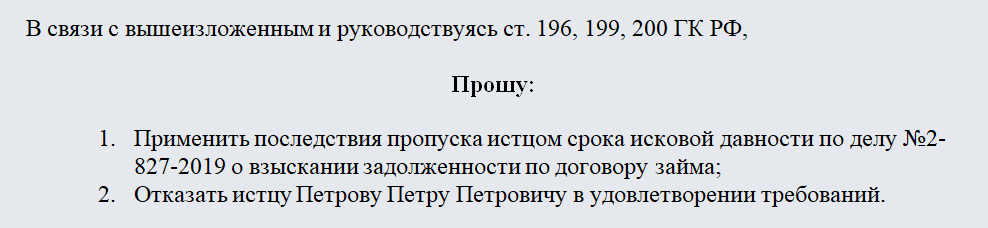

Должнику, узнавшем, что коллекторы обратились в суд, необходимо подготовить ходатайство, сославшись на необходимость применения положений статьи 199 Гражданского кодекса РФ, и подать его в секретариат до момента проведения судебного заседания.

Скачать образец ходатайства о применении срока исковой давности по кредиту (18 кб.)

Пример формулировки в ходатайстве о применении сроков давности в суде

Однако на практике в большинстве ситуаций, когда коллекторы сталкиваются с кредитными обязательствами, даже по которым истек срок давности у коллекторов, они предпочитают воздействовать на должника морально.

Должнику и его родственникам будут регулярно звонить с различными требованиями, предложениями, увещеваниями и даже угрозами. Вполне вероятно, что могут прийти домой и попросят подписать гарантийное письмо о признании долга или хотя бы его части. Вот только подписание такого письма влечет за собой возобновление срока давности по проблемному кредиту.

Судебный приказ по просроченному долгу

Дополнительным нюансом здесь выступает итоговая сумма задолженности. Если размер долга менее 500 тысяч рублей, кредитор вправе обратиться в суд за получением судебного приказа или исполнительного листа о взыскании просроченного долга.

Выдача судебного приказа осуществляется по упрощенной процедуре, не требующей привлечения к рассмотрению дела заинтересованных сторон. После получения приказа взыскатель может обратиться с ним в службу судебных приставов, которая возбудит исполнительное производство с последующим арестом счетов и имущества гражданина.

В подобной ситуации гражданину стоит действовать следующим образом:

- Обратиться в ФССП для получения копии судебного приказа и постановления о возбуждении ИП.

- Составить исковое заявление об отмене судебного приказа на основании истекших сроков исковой давности. Заявление подается в судебный орган, выдавший приказ, и в ФССП для приостановления исполнительных действий по ИП.

Скачать образец заявления об отмене судебного приказа (15 кб.)

После получения судебного решения об аннулировании ранее выданного приказа, его необходимо отдать приставу-исполнителю и получить от него постановление об окончании исполнительного производства.

5 причин, по которым ОТП Банк отказывает

- Кредитная историяОбщие нарушения по ранее оформленным договорам с другими банками-кредиторами, как правило, фиксируются в регистре банков России и БКИ. Если заёмщик уже имел просрочки при погашении кредитных обязательств, то его вносят в условный «черный список заёмщиков». Так шансы на одобрение будущих заявок будут существенно снижены – ОТП Банк попросту не захочет допускать потенциальных рисков с новым кредитным договором и выдаст отказ.

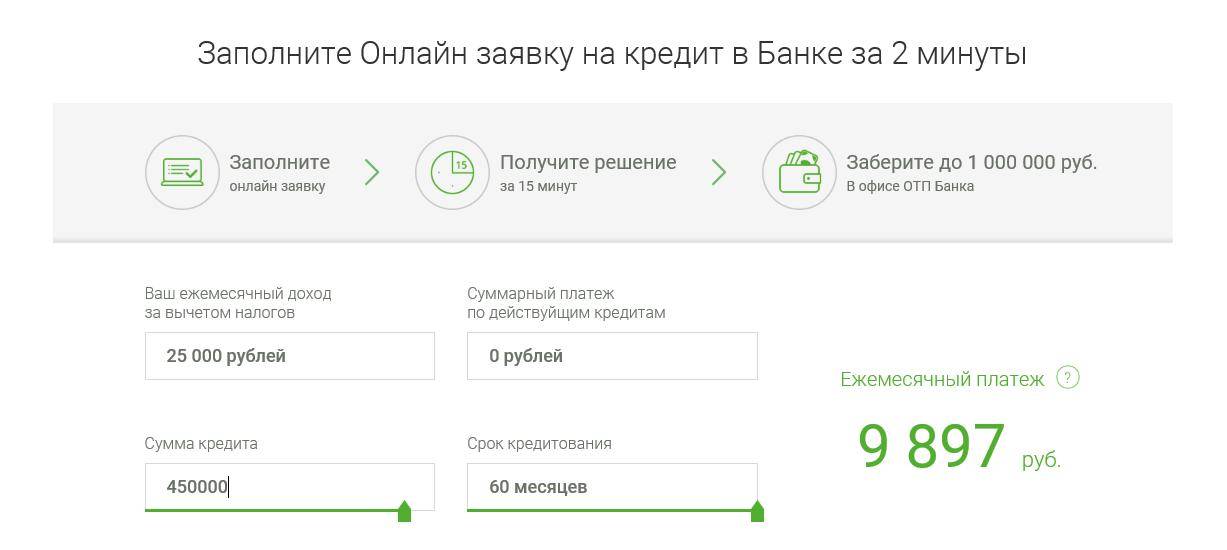

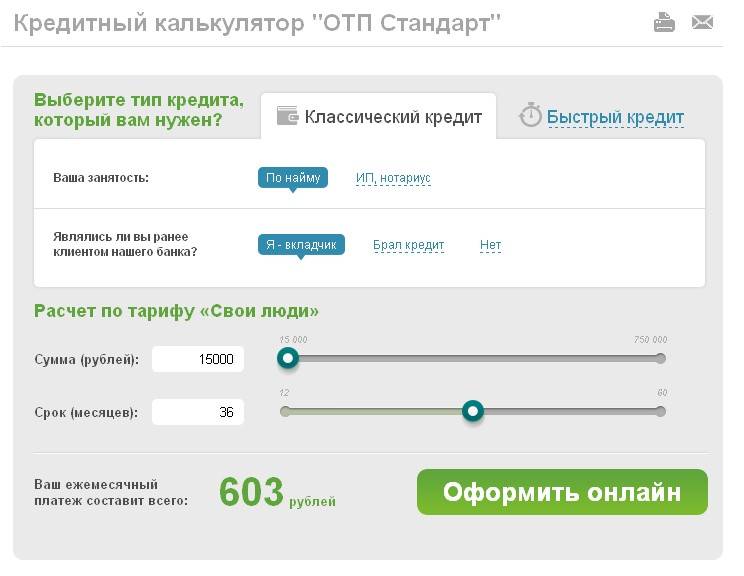

- ПлатежеспособностьПри условии недостаточного размера дохода у заёмщика финансовое учреждение отзовет заявку и откажет в ссуде. Главный принцип, по которому ОТП Банк оценивает платежеспособность, – соотношение ежемесячного дохода заёмщика к сумме ежемесячных выплат по кредиту. Минимальный показатель дохода для получения кредита от ОТП Банка варьируется от 15-20 тыс.руб.

- Место работыЧтобы ОТП Банк одобрил заявку заёмщика, последний обязан иметь официальное место работы. Если у него нет постоянного заработка, ни один банк (кроме, пожалуй, МФО) не станет даже рассматривать подобную заявку. Этого принципа придерживаются все банки: вне зависимости от категории кредита, будь то целевой кредит или потребительский. Проще говоря, безработные граждане почти не имеют шанса на одобрение заявок, зато имеют высокий шанс отказа.

- Требования к заемщикамПод этот пункт подпадают формальные признаки платежеспособного заёмщика: к ним относится как внешность и возраст клиента, так и его закредитованность или отказ в оформлении страховки. Первые два пункта определяют внешний вид клиента: если заёмщик выглядит, как человек с алкогольной зависимостью или как нетрудоспособный гражданин, заявка и вовсе может не попасть в системную базу ОТП Банка.Скорее всего, она будет отозвана ещё на стадии оформления сотрудницей отделения. Возрастные рамки также играют роль: наибольший шанс одобрения имеют граждане РФ в возрасте от 21 до 65 лет. Проще говоря, ОТП Банк выдаёт кредиты только трудоспособному слою населения.Что касается закредитованности: некоторые заёмщики обращаются в ОТП Банк, будучи должниками у других финансовых организаций. Если размер выплат по задолженности перед банками-кредиторами составляет более половины от ежемесячного дохода, ОТП Банк, скорее всего, не одобрит кредит и откажет в запросе.

- ДокументыБез предоставления паспортных данных и других документов, по которым служба безопасности ОТП Банка будет оценивать платежеспособность клиента, заёмщик не сможет получить кредит. В этот перечень включаются: справка с места работы, паспортные данные, выписки с личного счета о размере ежемесячных отчислений и т.д. Конечно, некоторые финансовые организации могут закрыть глаза на отсутствие некоторых бумаг (например, выписок или справок с места работы), однако ОТП Банк всё же не входит в их число – для подтверждения платежеспособности заёмщику придется вложить в заявку все бумаги, иначе риски отказа по-прежнему будут очень высоки.

Как узнать причину отказа

Важно! Ни в коем случае не стоит надеяться на ответ со стороны менеджера банка: он может как минимум указать неверную причину, а как максимум отказать в пояснениях, ссылаясь на регламенты рабочего договора о неразглашении.

Пути решения проблемы, если нет возможности платить кредит

Банкротство физического лица

Если ваша задолженность составит 500 тыс. рублей и более, то в судебном порядке можно признать себя банкротом. Если у вас есть какое-то имущество или сбережения — они будут реализованы в счет уплаты долга, а даже если нет — долг перед банком все равно будет считаться погашенным.

В чем преимущество? Если у вас нет официального дохода или имущества в собственности, которое могут забрать судебные приставы для погашения задолженности, то все кредиты с вас просто спишут, и вы не будете никому и ничего должны.

Есть ли минусы? Разумеется, в частности — факт банкротства будет зафиксирован в вашей КИ, и банки будут вам отказывать в выдаче нового займа, шансы на его получение будут близки к нулю.

Реструктуризация

Если вы испытываете временные материальные трудности, то банк может провести реструктуризацию кредита. Не путайте с рефинансированием, которое означает кредитование в другом банке для погашения одного или нескольких кредитов. А реструктуризация – это изменение существующих условий кредитного договора в сторону их смягчения.

Разберем на примере Сбербанка, как проходит реструктуризация. Банк предлагает 3 варианта:

- Изменение валюты (как правило, конвертация в рубли).

- Увеличение срока кредитования и, соответственно, уменьшение ежемесячного платежа.

- Отсрочка или льготный период, когда на какое-то время снижается сумма ежемесячного платежа.

Реструктуризация доступна не всем, а только тем, кто:

- потерял работу;

- стал получать меньшую, чем раньше, зарплату;

- призван в армию;

- родил ребенка и находится в отпуске по уходу;

- потерял трудоспособность.

Рефинансирование долга

В последние годы активно развивается еще одна услуга, призванная снизить долговое бремя заемщиков. Это рефинансирование. Вы в банке получаете кредит для того, чтобы погасить один или несколько кредитов в других банках. Плюсы такого кредитования очевидны:

- Вы получаете новый кредит на более выгодных условиях (иначе не стоит и заморачиваться).

- Заменяет несколько кредитов одним, что, несомненно, удобнее.

- Не портите свою кредитную историю и сохраняете имидж добросовестного плательщика.

В разных банках рефинансирование проводится на различных условиях.

Что может ожидать заемщика?

Если на протяжении пары месяцев в счет погашения долга не поступают платежи, банк выйдет на связь с клиентом. Финансово-кредитное учреждение будет рьяно выяснять, почему заемщик перестал платить кредит.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

ОТП станет настойчиво названивать неплательщику, слать СМС-сообщения, пытаться всеми возможными способами побудить клиента возобновить платежи по займу.

Такие действия предпринимаются к лицам, оформившим как потребительские ссуды, так и переставшим платить по кредитным картам. На протяжении всего времени ОТП Банк будет начислять штрафы за каждые сутки просрочки, согласно условиям кредитного договора. Размер неустойки определяется в соглашении и представляет собой процент от суммы просрочки.

Задолженность клиента перед финансово-кредитным учреждением будет ежедневно возрастать за счет начисляемых штрафов. Если на протяжении определенного периода времени ФКУ не может добиться денег от заемщика, выбирается один из двух дальнейших путей следования:

- обращение в суд;

- привлечение коллекторских компаний.

Ни в первом, ни во втором варианте для заемщика нет ничего радужного. Если ОТП формирует исковое заявление в судебную инстанцию, он рассчитывает общую сумму задолженности, включая основной долг, насчитанные проценты, начисленные пени. По данному делу суд будет на стороне истца, так как опровергать факт просрочки и невозврата полученных от банка денег – бессмысленно.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Кредитополучатель может оспорить сумму иска, избежать уплаты начисленных штрафов, но возвращать основной долг придется в любом случае.

Как итог, суд примет сторону ОТП. Банк получит исполнительный лист, опираясь на который сможет принудительно взыскивать задолженность с неплательщика. Данный документ направляется в службу судебных приставов. Согласно нормативным актам, допускается взыскание движимого и недвижимого имущества должника.

Приставы вправе описать бытовую технику, принадлежащую заемщику, мебель, посуду, электронику, ювелирные украшения, меховые изделия, автотранспортные средства и пр. Изъятая собственность выставляется на торги. Если вырученной суммы будет недостаточно для покрытия кредитного долга, взыскание возобновится.

Что касается недвижимости, имеющейся в собственности у должника, она подлежит независимой оценке. После недвижимые объекты реализуются, за счет полученных денег закрывается кредит. Судебные приставы будут продолжать «охоту» на должника, пока задолженность перед ФКУ не будет погашена в полном объеме.

Второй путь – обращение к коллекторам

Данные фирмы славятся тем, что не совсем законно «выбивают» долг, и нередко притягивают внимание правоохранительных органов. В такой ситуации заемщику придется запастись железным терпением и в случае явного нарушения личных прав действовать через закон

Коллекторы имеют право только пользоваться убеждениями, чтобы побудить неплательщика оплатить задолженность по ссуде или кредитной карте.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Банк может применить два метода одновременно, подключить коллекторскую фирму и параллельно подать иск в судебную инстанцию.

Теперь ясно, что будет, если заемщик просто перестанет возвращать деньги, взятые в долг у ОТП Банка. Но зачастую клиент готов отвечать по своим обязательствам, но в силу временных трудностей не может этого сделать. Таким заемщикам финансово-кредитное учреждение может пойти навстречу.

Первые действия банка при неуплате кредита

При оформлении кредита большинство заемщиков уверены в своих силах. Но жизнь может распорядиться так, что привычный уровень доходов уменьшается. И в такой ситуации оплачивать ежемесячный платеж становится нечем. Долг начинает накапливаться как снежный ком, ведь к основной сумме кредита с процентами приплюсовываются и штрафы за просрочки выплат.

Банк, отслеживая отсутствие оплаты по кредиту, начинает напоминать заемщику о необходимости своевременного внесения платежей. В ход идут разные аргументы, начиная от просьб погасить долг, заканчивая угрозами начисления внушительных сумм штрафов.

Банки могут также требовать досрочно погасить всю сумму задолженности, что в тяжелом финансовом положении становится и вовсе невозможным. Впрочем, банковские сотрудники могут лишь напоминать и уведомлять, больших полномочий они не имеют.

Что это означает? В дальнейшем при обращении в этот или другой банк вы получите отказ из-за своей плохой КИ как неблагонадежный заемщик.

Что делать, если вы допустили просрочку в ОТП Банке

- Внести пропущенный платеж, чтобы прекратить рост долга из-за применения неустойки.

- Оформить реструктуризацию, если обстоятельства не позволяют вам погашать кредит по установленному графику.

- пересмотреть размер процентной ставки;

- продлить срок кредитования до 3-х лет;

- изменить способ погашения долга – с аннуитетного на дифференцированный или наоборот;

- изменить валюту долга.

- приказ об увольнении;

- приказ о переводе на другую должность с более низкой зарплатой;

- свидетельство о рождении ребенка;

- справка, подтверждающая потерю трудоспособности;

- больничный лист и другие.

Можно ли договориться без конфликта?

С банком почти всегда можно договориться без привлечения судов и коллекторов. В мирном решении вопроса заинтересованы две стороны: заемщик освобождается от дополнительных расходов и ограничений, а ФКУ полностью возвращают долг, не теряя прибыль. Для кредитной организации важна и деловая репутация, поэтому чаще должникам идут навстречу.

Главное, своевременно обратиться в ОТП Банк, сообщить о возникших трудностях и написать заявление о реструктуризации задолженности. Лучше сделать это до просрочки, чтобы избежать штрафов и неустойки. Тогда ФКУ рассмотрит заявку и предложит заемщику несколько вариантов по снижению ежемесячной финансовой нагрузки:

- снижение общей годовой ставки по кредиту;

- отсрочка в погашении «тела» займа, что позволит выплачивать только начисленные проценты;

- увеличение срока кредитования с уменьшением ежемесячного платежа.

Заемщикам с потребительским займом предлагают и программу рефинансирования – оформление нового кредита на более выгодных условиях с одновременным погашением старого долга. В каждом из предложенных вариантов ФКУ по инициативе клиента пересматривает кредитный договор, что заметно снижает финансовую нагрузку на должника и его семью.