Возврат страховки при досрочном погашении кредита

Если вы все-таки погасили кредит досрочно и думаете: «Как забрать неиспользованную сумму страховки?» следует:

- Обратится в страховую компанию с заявлением на возвращение части суммы с обоснованием, к примеру, смогли погасить кредит раньше срока. В таком случае страховщик обязан пересчитать общую сумму оплаты полиса и вернуть неиспользованную разницу;

- Расторгнуть договор и начиная со следующего дня больше не оплачивать страховые взносы.

Если вы небыли осведомлены, можно ли отказаться от страховки по кредиту после его получения, то есть шанс вернуть хоть часть денег после его закрытия.

Отказ от страховки до получения кредита

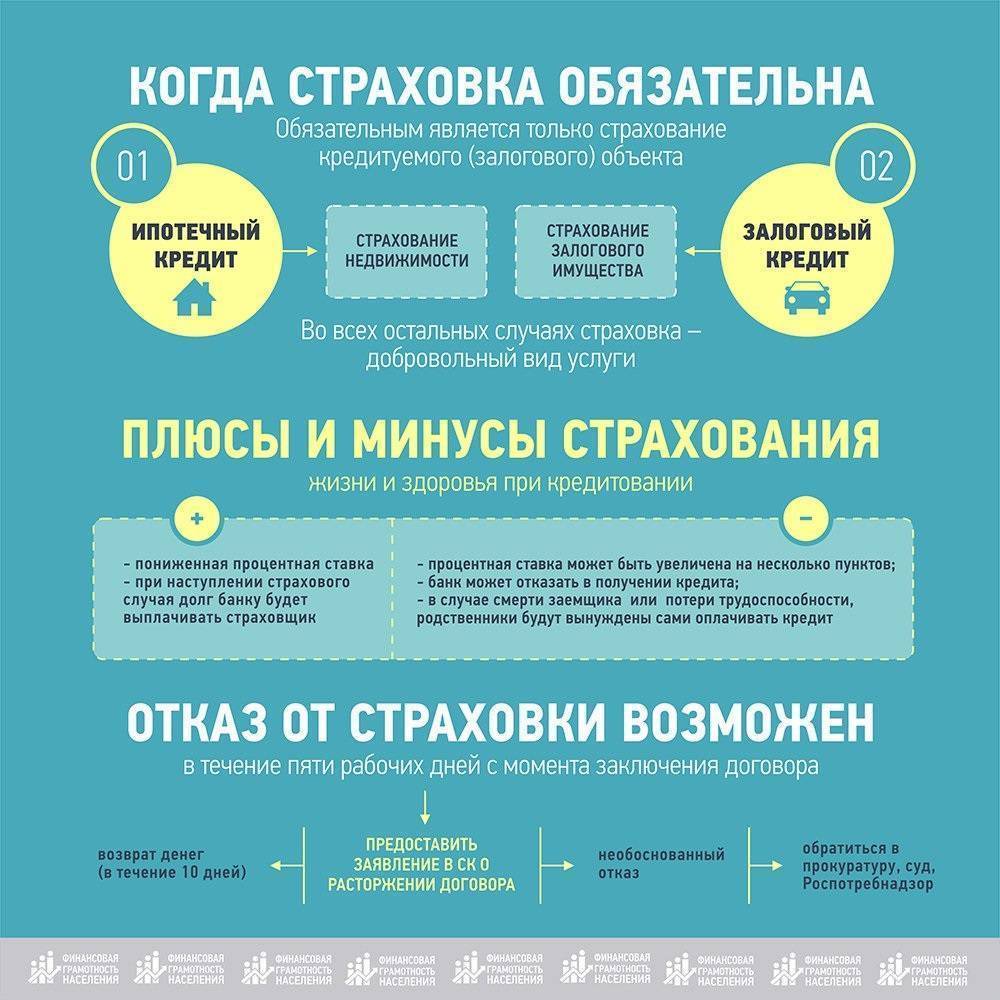

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае – заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Нужна ли страховка?

На вопрос о том, как вернуть страховку по кредиту в ОТП банке — вы можете получить достоверный ответ из этой стаьи. Специалисты банка идут на множество разных уловок, чтобы клиент согласился на оформление страхового документа, поскольку он выступает гарантом безопасности в следующих ситуациях:

- внезапной смерти заёмщика;

- увольнение с рабочего места;

- потеря возможности выплаты займа по причине получения травмы, заболеваний либо потери трудоспособности по иной причине.

С каждой сделке банк награждается дивидендами. Если страховщик организован кредитором как дочерняя компания, тогда вся прибыль, полученная со сделки достаётся только банку.

Иногда стоимость страховки достигает нескольких десятков тысяч рублей, в то же время реальные угрозы возникновения страхового случая у клиента отсутствуют.

Как вернуть

ОТП банк сотрудничает со страховой компанией ЗАО «Благосостояние», однако в тексте договора вы не найдёте упоминания одной из 2х компаний:

- «Авива»;

- «Металайф».

В зависимости от того какая организация упомянута, можно судить не только о порядке возврата, но и о самой возможности расторжения договора с СК. Если речь идёт о страховке от «Авива», то договор возможно расторгнуть, и вернуть выплаченные средства. Если же страхование оформлено по линии «Металайф», то вопрос будет решаться сложнее.

Для расторжения договора со страховой «Авива», вам необходимо будет направить пакет документов и заявление на следующий адрес: город Москва, 127055, Россия, БЦ «Бригантина Холл», улица Новолесная, дом 2. Вы можете связаться с представителями компании по телефонам: + 7 495 411 7 114 (Москва), 8 800 2000 321 (по России). Возможно, вам предложат передать документы по факсу: + 7 495 411 7 424.

Если вы хотите расторгнуть договор с компанией «Металайф», то документы необходимо будет направить по адресу: 127015, г. Москва, ул. Бутырская, д. 76, стр. 1. Телефон для справок: +7 (495) 937 59 95. Факс: +7 (495) 937 59 99.

Отказаться от страхования, то по новым правилам, вступившим в силу 01.01.2018, делать это необходимо в течение 14 дней с момента заключения договора со страховой компанией. Если «период охлаждения» прошёл, то разорвать отношения с СК и вернуть деньги, возможно, лишь при досрочном погашении кредита в ОТП банк.

При досрочном погашении

В случае досрочного погашения кредита ОТП банк, вернуть страховку можно по той же схеме, что была описана выше, однако ссылаться стоит на пункты соглашения, которые предусматривают невозможность наступления страхового случая, по причине отсутствия обязательств перед ОТП банком

Важно заметить, что ЗАО «Благосостояние» не отличается лояльностью и может отказать клиенту в возврате страхового взноса, даже при наличии чётких оснований. Отказ может быть мотивирован по-разному

Ваша задача – грамотно составить и подать заявление на возврат.

Заявление о расторжении договора должно содержать наиболее полную информацию о том, как где и кем был заключен договор, его реквизиты, и основания для оформления. В тексте стоит ссылаться не только на статьи законодательство, относящееся к условиям страхования, но и на действующее соглашение. Внимательно изучите договор страхования, а именно пункты 9 и 10, предусматривающие условия прекращения действия соглашения и права/обязанности сторон, соответственно. В случае взаимодействия с компанией «Авива» стоит ссылаться на пункт 9.2. Договор с «Металайф» в качестве оснований указывайте пункт 10.1.5.

«ОТП Банк» – Обращение в Роспотребнадзор при Отказе в Возврате Денег

На основании нарушения п.2 и 3 ст. 16 ФЗ от 07.02.1992 №2300-1 граждане могут оспаривать навязанные страховки через Роспотребнадзор. Также туда можно обратиться в случае отказа по заявлению о возврате.

Как это сделать:

- Собрать всю документацию, относящуюся к кредиту и страхованию.

- Предоставить документы в территориальное подразделение Роспотребнадзора по месту регистрации страховщика.

- Срок рассмотрения обращения госорганом составляет 30 календарных дней. Это время дается на принятие решения о проведении проверки банка или страховщика: все зависит от ситуации.

- Роспотребнадзор инициирует внеплановую проверку, запрашивает документы у кредитора. О проверочных мероприятиях поступает оповещение за несколько часов до визита специалиста в проверяемое учреждение.

- По итогам составляется акт.

При выявлении нарушений оформляется предписание об их устранении до определенной даты. Если СК не выполняет требования предписания, возможно привлечение к административной ответственности, подразумевающей штрафы.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте . Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

При повторном нарушении размер штрафа может быть увеличен в несколько раз. Также наступает ответственность за невыполнение ранее предъявленных требований госоргана.

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

- договор кредитования;

- договор страхования;

- заявление;

- письменный отказ от СК;

- чеки об оплате страховки;

- график погашения займа.

Для возврата страховки по кредиту заемщику необходимо использовать бланки заявлений, установленные страховыми компаниями. Для этого достаточно выбрать своего страховщика и скачать готовый образец.

«ОТП Банк» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

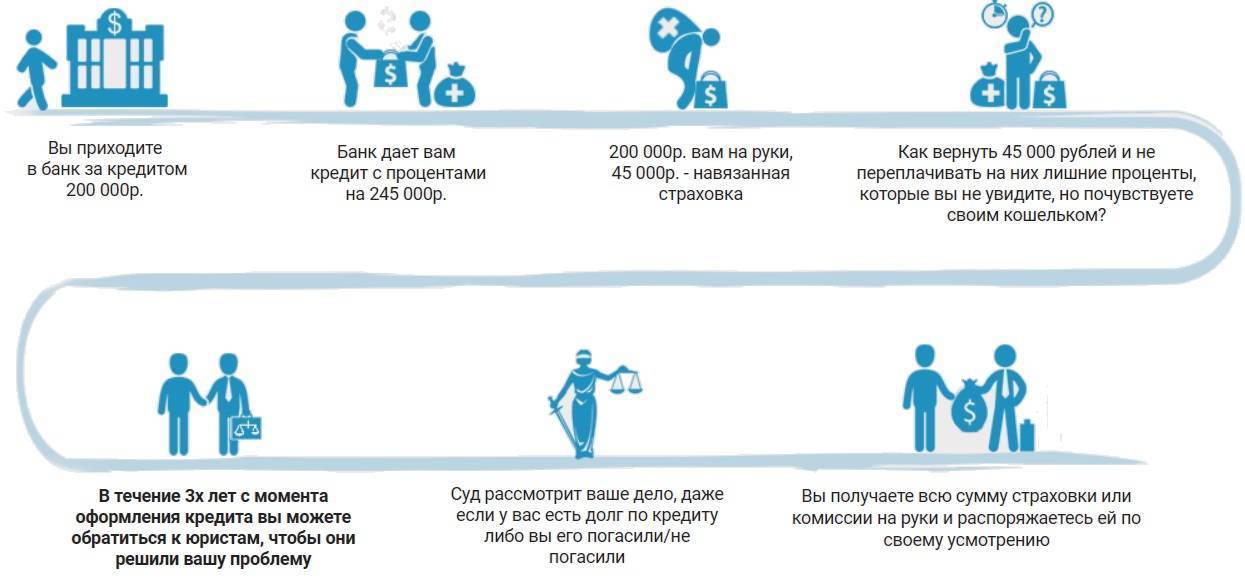

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «ОТП Банк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «ОТП Банка», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «ОТП Банка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В ОТП Банке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Зачем нужна страховка кредита

Для начала следует разобраться, что такое страхование кредита. Это услуга, позволяющая минимизировать риски получателя займа перед банком. Её оформлением занимается страховая компания. В большинстве случаев, страховка распространяется на имущество или жизнь клиента.

Договор страхования заключается на тот период, в течение которого должен быть выплачен кредит. Если долговые обязательства были выполнены досрочно, то заемщик может вернуть страховку.

Менеджеры, заключающие договор редко доносят всю необходимую информацию до клиента, поэтому внимательное прочтение договора поможет решить проблемные ситуации, которые могут возникнуть.

Страховка кредита может помочь заемщику в непредвиденной ситуации. Обязанностью СК является выплата кредита за заемщика, если он не может сделать это самостоятельно.

СК выплачивают долг за заемщика в следующих ситуациях:

- Проблемы со здоровьем;

- Потеря работы;

- Стихийные бедствия.

Существует два вида страхования:

- Страхование ответственности за непогашение;

- Страхование займа.

Различия заключаются в том, что в первом случае договор составляется между СК и клиентом банка, а во втором между СК и кредитным учреждением.

Необходимо учитывать, что процент погашения кредита составляет от 50 до 90% все суммы займа.

Страхование жизни заемщика обычно составляет 30% от суммы займа, но никто не может заставить оформить страховку принудительно. Это делается добровольно, но некоторые банковские учреждения могут повысить процентную ставку, если заемщик отказывается заключать страховой договор. Таким образом, страховые организации снижают риски при предоставлении своих услуг.

Отказ от страхования жизни, здоровья и финансовых рисков

В данном случае страховыми рисками является утрата трудоспособности, уход из жизни и потеря работы в связи с сокращением штата или ликвидацией работодателя.

Оформление полиса происходит путем присоединения заемщика к программе коллективного страхования «ОТП Банка». Соответственно, период охлаждения в данном случае не действует.

Вернуть уплаченную премию в полном объеме можно лишь в случае:

- Доказанного факта навязывания страховки, что на практике сделать практически невозможно.

- Оформления страхового полиса с нарушениями. К последним можно отнести отсутствие подписи заемщика на договоре присоединения к программе страхования, ошибки при заполнении данных клиента и т.п.

- Несоответствие клиента установленным требованиям. Так, при страховании жизни и здоровья, полис не может оформляться на лиц, имеющих тяжелые заболевания, занятых на вредных производствах или профессионально занимающихся опасными видами спорта. При страховании финансовых рисков в оформлении полиса должно быть отказано гражданам с непрерывным стажем работы менее полугода, работающим по совместительству, срочному договору или на условиях неполного рабочего времени.

Если имеет место одно из указанных выше оснований, заемщику необходимо обратиться в «ОТП Банк» с письменным заявлением в свободной форме, подробно изложив свои доводы и потребовать возврат уплаченных сумм. При отсутствии ответа в течение месяца либо при отказе банка в возврате, можно оформить жалобу в Роспотребнадзор или Банк России.

Досрочное исполнение обязательств перед кредитным учреждением не является основанием для истребования возврата уплаченных сумм. Возмещение потраченных средств остается на усмотрение банка. В данном случае заемщик может написать заявление на расторжение страховки и возврат части средств, однако «ОТП Банк» имеет право отказать в выплате.

Составные элементы заявления

Вернуть страховку в ОТП Банке можно только при условии грамотного заполнения документов. Заявление необходимо оформить в двух экземплярах, один из которых отправляется страховщику, второй – остается у клиента. Нужно потребовать проставления отметки о приеме в работу, иначе впоследствии вы не сможете доказать факт обращения в страховую компанию.

Во многих фирмах есть собственные бланки. Если вы подадите собственноручно составленное заявление, вам могут отказать в рассмотрении. Чтобы не тратить понапрасну время, сразу же уточните этот момент по телефону горячей линии страховщика. Что должно содержаться в заявлении и какие нужно заполнить поля?

- Название страховой компании.

- Фамилия, имя и отчество заявителя.

- Данные полиса страхования.

- Реквизиты счета для получения денег.

- Контактный номер, почтовый адрес и электронку.

- Текущее число и подпись клиента.

В верхней части бланка заполните поля шапки, в середине листа должно быть слово «Заявление». Далее следует суть обращения, в которой нужно описать условия заключения кредитного договора и полиса страхования. Укажите, сколько стоила ваша страховка и на какой период была оформлена, оплатили ли вы ее полностью. Далее необходимо пояснить, что кредитный договор был заключен на определенный срок, но вы его погасили раньше.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание! Заполнение документа должно сопровождаться указанием конкретных сведений (суммы, даты, номер договора и пр.). В тексте заявления нужно разместить требование вернуть часть стоимости полиса

Если вам известна схема расчета, можете изложить ее и сами написать сумму возврата, или же доверить подсчеты страховой компании. Последний вариант предпочтительнее, потому как обычно клиенты не знают порядок возврата денег за страховку

В тексте заявления нужно разместить требование вернуть часть стоимости полиса. Если вам известна схема расчета, можете изложить ее и сами написать сумму возврата, или же доверить подсчеты страховой компании. Последний вариант предпочтительнее, потому как обычно клиенты не знают порядок возврата денег за страховку.

Следует указать, что требуется вернуть уплаченные средства в течение 10 дней после получения заявления. Можно включить и такой пункт – если в указанный срок страховая компания не выполнит требование, вы оставляете за собой право обратиться в суд. В случае отказа фирма обязана уведомить клиента и выдать письменный ответ с обоснованием своего решения.

К заявлению прикладываются копии паспорта, полиса страхования, квитанции об оплате и кредитного договора. Обязательно закажите в ОТП Банке справку о выполненных обязательствах и отсутствии претензий к вам. Подать заявление необходимо лично или через доверенное лицо. Также заемщики имеют право отправить документы Почтой России.

Страхование кредитов в ОТП банке

Менеджеры кредитного учреждения предлагают клиентам оформить страховку с целью минимизации риска невозврата долга в случае:

- смерти заемщика;

- утраты трудоспособности из-за тяжелого заболевания либо травмы;

- потери работы по причине сокращения штата или ликвидации компании.

Если наступит один из указанных случаев, страховая компания выплатит банку сумму для закрытия долга.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Порядок действий для получения денег

Если страховая все же согласится произвести выплату в досудебном порядке, нужно будет лишь дать им свои реквизиты для выплаты. В случае судебного решения иногда приходится обращаться за помощью к судебным приставам, потому что не всегда страховщики спешат исполнять решение суда. Страховая может подать на обжалование судебного решения. В таком случае исполнение будет возможным только после повторного решения.

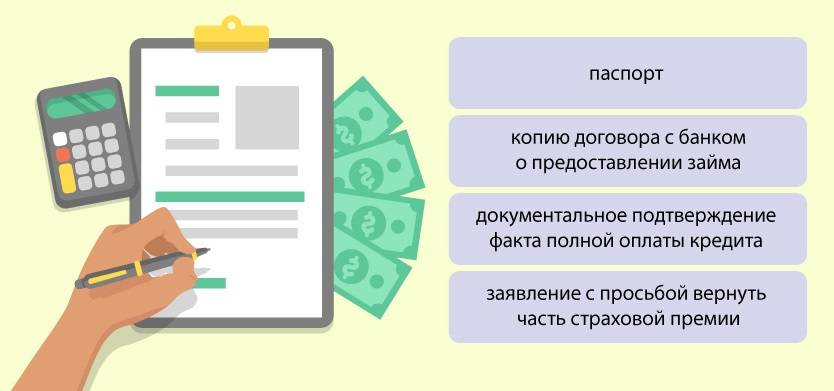

При себе нужно иметь:

- заявление, в котором излагается просьба о прекращении страхования и возврате взноса;

- договор о страховке;

- банковские реквизиты, на которые должен быть перечислен взнос;

- копия гражданского паспорта;

- квитанция о том, что страховой взнос был уплачен.

Если заявление подается в первые две недели с момента получения кредита в ОТП Банке, то проблем с отсутствием документов возникнуть не должно. Но, если какая-то бумага затерялась или не была передана менеджером, стоит подать заявление об отказе в любом случае в пределах 14 дней.

Для это необходимо направить официальный запрос в банк и в страховую компанию с указанием даты сделки, реквизитов сохранившихся документов. Даже, если их не выдадут — этот запрос послужит доказательством в суде.

Суд может обязать предоставить эти документы, если они не были переданы в добровольном порядке заявителю.

Стоит знать, что требование о подаче заявление в определенной форме или бланке не законно.

Так как Банк ОТП сотрудничает со множеством страховых компаний, то нет единого бланка для заявления о возврате.

Редакция подготовила образец заявления к одной страховой компании. Если заемщик имеет договор с другой страховой по кредиту в ОТП Банке стоит изменить лишь реквизиты страховщика. Вот .

Банк ОТП, разумеется, не является исключением и обязан, подчинятся законодательству. Как правило, заёмщику предлагают оформить страховку, размер которой составляет приблизительно 10% от суммы кредитования.

Все финансовые организации стремятся сделать страховое предложение, как можно более выгодным. При оформлении не обеспеченных займов на крупные суммы, ОТП банк предлагает заёмщику оформить страховку и получить кредит на более выгодных условиях. При отказе от страхового продукта, гражданин может столкнуться с отказом в кредитовании или гораздо более высокими процентными ставками, что порой заставляет заёмщиков соглашаться с оформлением страховки.

Согласно нескольким нормативным актам, заёмщик должен иметь полную информацию о страховом продукте, и может прекратить действие страховки и отказаться от неё. Среди них:

- Уже упомянутая выше статья 935 ГК РФ, согласно которой нельзя обязать человека оформить страховку;

- Пункты 1 и 2, статьи 16 Закона РФ «О защите прав потребителей», где чётко прописано, что из приобретения одной услуги не могут вытекать обязательства по приобретению другой, а все договоры, нарушающие этот закон, признаются не действительными;

- ст. 10 Закона РФ «О защите прав потребителя» накладывает на банк обязательство донести максимально доступно и ясно всю информацию о приобретаемом продукте.

- Указание Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» содержит право потребителя, касающееся «периода охлаждения»

«ОТП Банк» — Отказ от Страховки и Возврат Денег Через Суд

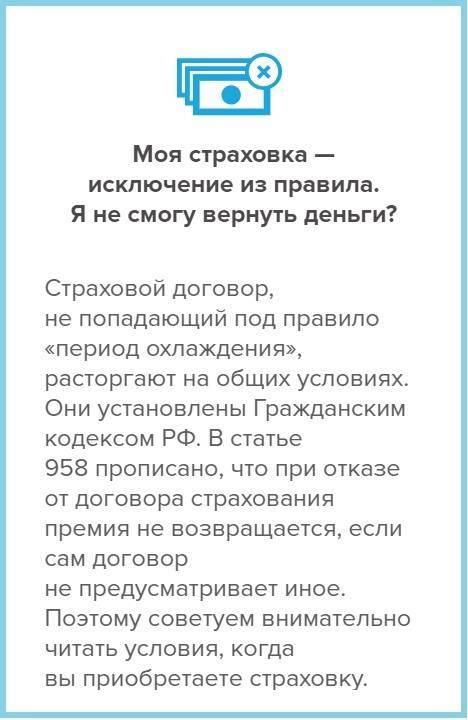

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

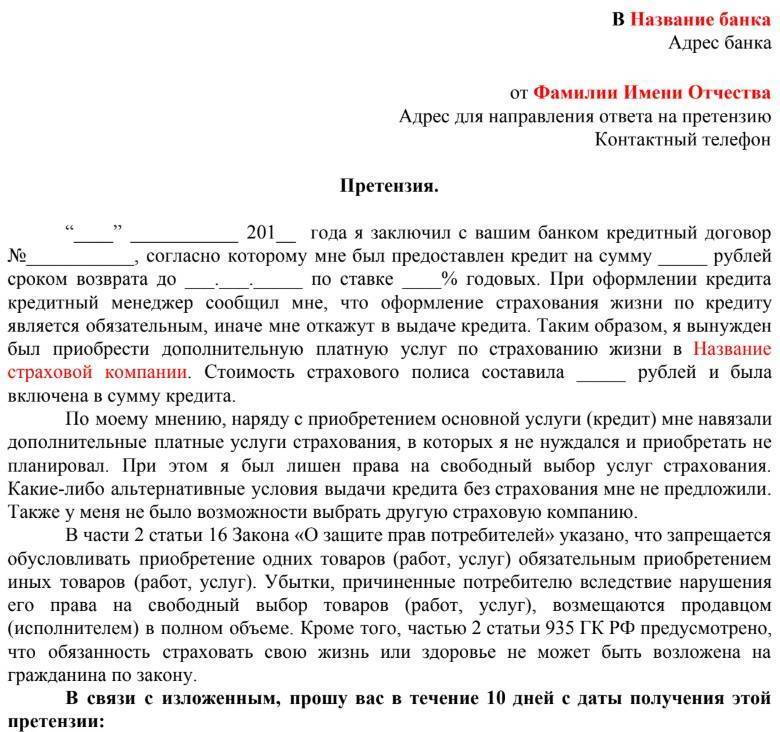

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Порядок действий

Чтобы процедура возврата страхового взноса прошла без заминок, клиенту предварительно нужно собрать все необходимое для обращения в банк или страховую компанию. В частности, речь идет о сопутствующих документах.

Необходимые документы

- заявление, в котором излагается просьба о прекращении страхования и возврате взноса;

- договор о страховке;

- банковские реквизиты, на которые должен быть перечислен взнос;

- копия гражданского паспорта;

- квитанция о том, что страховой взнос был уплачен.

Если заявление подается в первые две недели с момента получения кредита в ОТП Банке, то проблем с отсутствием документов возникнуть не должно. Но, если какая-то бумага затерялась или не была передана менеджером, стоит подать заявление об отказе в любом случае в пределах 14 дней.

Для это необходимо направить официальный запрос в банк и в страховую компанию с указанием даты сделки, реквизитов сохранившихся документов. Даже, если их не выдадут – этот запрос послужит доказательством в суде.

Суд может обязать предоставить эти документы, если они не были переданы в добровольном порядке заявителю.

Заполнение заявлений

Заявление на возврат страховки по кредиту в ОТП Банке заполняется в свободной форме, в нем нужно указать:

данные о страховщике;

- данные об авторе заявления;

- паспортные данные автора;

- контактную информацию;

- номер договора о предоставлении кредита, сроки его действия, объемы выплаченных средств;

- номер договора о страховании, сроки его действия, условия расторжения;

- просьбу расторгнуть соглашение и причины, по которым это следует сделать;

- доказательства в пользу приведенных причин;

- дату и подпись.

Стоит знать, что требование о подаче заявление в определенной форме или бланке не законно.

При подаче заявления в период охлаждения, не следует придумывать причины и аргументы для возврата, нет необходимости ссылаться на закон – достаточно простой формулировки: “прошу расторгнуть договор страхования и вернуть деньги”.

Так как Банк ОТП сотрудничает со множеством страховых компаний, то нет единого бланка для заявления о возврате.

Редакция подготовила образец заявления к одной страховой компании. Если заемщик имеет договор с другой страховой по кредиту в ОТП Банке стоит изменить лишь реквизиты страховщика. Вот образец.

Кому подавать?

В период охлаждения правильнее будет подавать заявление в страховую компанию, а не банк.

В случае с договором коллективного страхования, при котором заемщик не имеет прямого договора со страховщиком, он подключается к программе страхования банка, следует направлять заявление именно на имя банка.

Если страхование было заключено в банке, заемщик имеет право обратиться с заявлением как к банку, так и к страховой компании

Дело в том, что банк, оформляя страхование по поручению заемщику обладает признаками посредника – брокера.

А на основании Закона о защите прав потребителей, гражданин имеет право выбирать к кому обращать претензию – к производителю или посреднику. Эта позиция многократно поддерживалась судами, при отказе банка принять заявление на возврат страховки.

В случае отправки заявления лишь в качестве предварительного необходимого пред судебного этапа, лучшим вариантом станет направление заявления на возврат и в страховую компанию и в банк. Так как в суде будут рассматриваться оба договора: страхования и кредитования, на предмет их взаимосвязи.