О налоговых уведомлениях по оплате

Сумму налога самостоятельно определяют инспекторы ФНС. После этого налогоплательщикам передают уведомления. За месяц до оплаты налога – крайний срок, до которого документ должен быть получен.

Платёжные поручения передают несколькими способами:

- В Личном Кабинете Налогоплательщиков.

- Через электронную почту.

- Заказным письмом, по обычной пересылке.

- Лично в руки гражданину, законному представителю его интересов.

Иногда бывает так, что гражданин владеет имуществом, но уведомление в указанный срок не поступает. Для этого существует несколько причин:

- Отсутствие сведений в базе данных из-за того, что покупка недвижимости прошла недавно.

- Документ был утерян.

- К оплате представлена общая сумма меньше ста рублей.

Последний вариант – наименее возможный. В других двух случаях рекомендуется проявлять инициативу, самостоятельно обращаться к службе контроля. Особенно – когда в отчётном году появились другие объекты недвижимости, один или несколько.

Особенности получения налогового уведомления

Расчет налога производится непосредственно работниками ФНС, а после этого соответствующее уведомление с квитанцией присылается по месту прописки гражданина. В уведомлении имеются сведения о том, каков размер налога, в течение до какого времени должны перечисляться средства, а также содержатся другие важные данные.

Присылается данный документ обычно до ноября, но обязательно он должен быть у плательщика за 30 дней до того момента, когда должен вноситься платеж. Существует три варианта при получении уведомления:

Уведомление пришло вовремя

В такой ситуации требуется только воспользоваться имеющейся квитанцией для уплаты налога, причем важно осуществить это до крайней даты.

Уведомление не было прислано. Такой случай может быть причиной ошибок в работе сотрудников ФНС или почты, но в любом случае, если налогоплательщик не получает нужную документацию за месяц до момента, когда надо перечислить средства государству, то он должен самостоятельно позаботиться о получении документа

Для этого рекомендуется обратиться в отделение ФНС с заявлением, на основании которого ему будет выдана квитанция.

В уведомлении имеются неточности. В инспекции работают люди, которые могут ошибаться. Многие налогоплательщики предпочитают самостоятельно заниматься расчетом размера налога, чтобы убедиться в правильности начисленной суммы. Если имеются расхождения, то надо обратиться в отделение ФНС, чтобы исправить ошибку.

Если же уже была оплачена квитанция, а после обнаруживается, что было уплачено больше средств, чем это необходимо, то пишется заявление, на основании которого может быть возвращена нужная сумма денег, а также она может использоваться в будущем, когда вновь потребуется уплачивать налог.

Как рассчитывается налог, расскажет это видео:

Таким образом, налогоплательщики должны стараться самостоятельно контролировать правильность расчета платежа, а также заботиться о получении уведомления, если оно не присылается им вовремя.

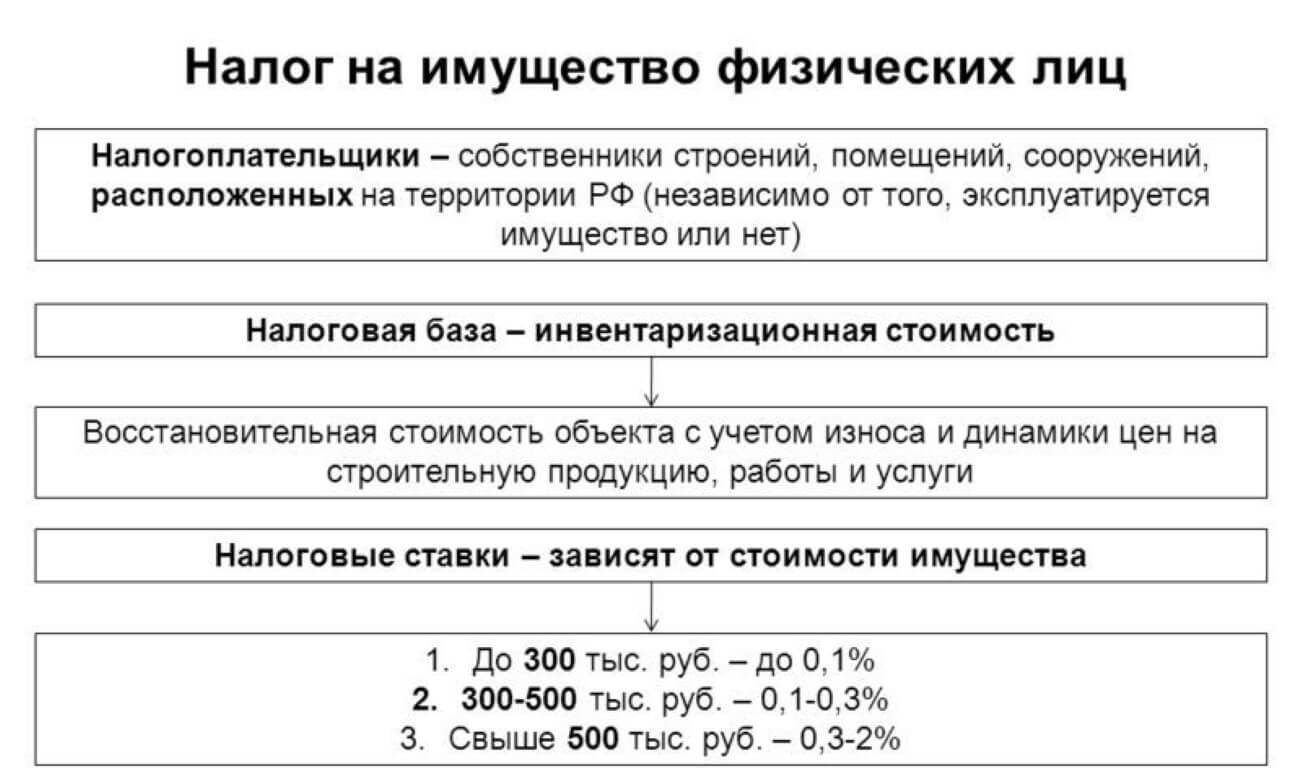

От чего зависит размер налога на имущество физлиц

Данный вид платежа является прямым налогом на имущество, находящегося на территории РФ, взимаемого с собственника (в данном случае с физлица).

Согласно НК РФ (ст. 401), в качестве налогооблагаемой базы могут выступать:

- жилые помещения (дома, квартиры, комнаты);

- гаражные строения (стояночные места);

- единые недвижимые комплексы (совокупность зданий, сооружений, ЛЭП, трубопроводов и т.п.);

- недостроенные объекты;

- иные помещения, в собственности физлиц.

Размер платежа зависит от разных факторов, определяемых индивидуально в каждом конкретном случае:

- Ставок и льгот, которые устанавливаются на каждой территории самостоятельно, так как данный платеж относится к местным налогам.

- Размера налогооблагаемой базы.

- Времени владения объектом недвижимости.

- От того, какая методика расчета применяется в регионе (с учетом всех необходимых показателей, коэффициентов и т.д.).

Отдельно следует рассмотреть способы определения стоимости объектов налогообложения. В соответствии с законодательством, с 2015 года обязательный платеж исчисляется по кадастровой стоимости (КС). До этого периода в расчете использовалась инвентаризационная стоимость (ИС). Разница заключается в том, что КС соответствует рыночным расценкам на имущество. Следовательно, чем оно дороже, тем больше сумма выплаты.

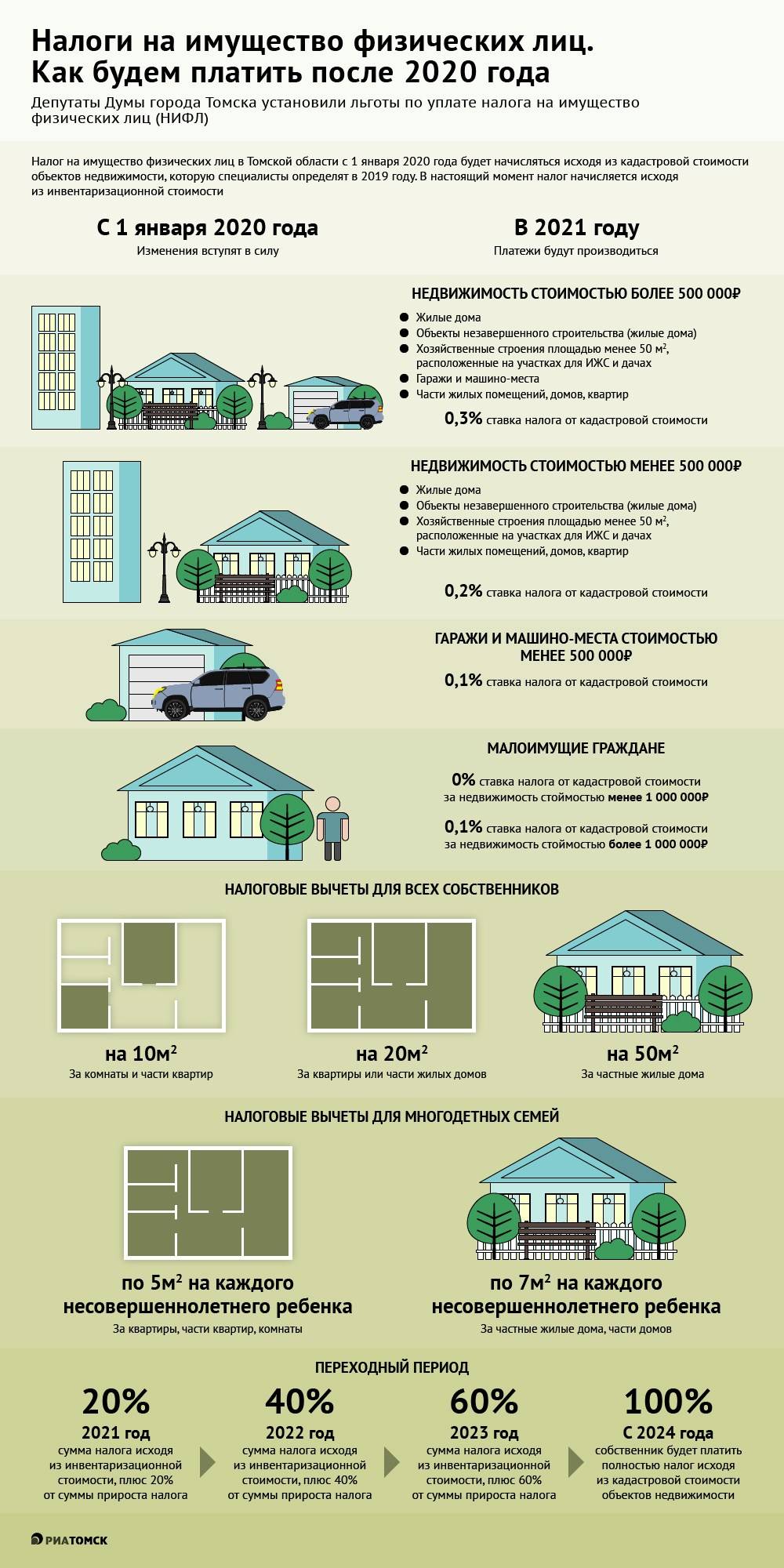

В связи с тем, что КС значительно выше ИС, и налоговое бремя граждан существенно увеличилось, государством предусмотрен постепенный переход от одного способа расчета на другой. На сегодняшний день часть территорий уже перешла на новый способ исчисления, а часть – еще в процессе. Но по итогу, в соответствии с № 284-ФЗ от 04.10.2014 года, с 01.01.2020 года налог на имущество физлиц будет исчисляться только исходя из кадастровой оценки объекта недвижимости.

Показатели используемые в расчете

Исходя из вышеперечисленных факторов, влияющих на размер выплаты, следует отметить показатели, используемые в формулах (п. 8 ст. 408 НК РФ):

- КС (кадастровая стоимость) – стоимость объекта недвижимости, определяемая государством – кадастровой палатой. Фиксируется в документах Росреестра;

- ИС (инвентаризационная стоимость) – экспертная оценка недвижимости органами БТИ, исходя из квадратных метров жилья и израсходованных стройматериалов. Это своего рода субъективная оценка, значительно ниже рыночной стоимости;

- налоговые ставки от КС и ИС, определяемые на каждой отдельно взятой территории в соответствии с НК РФ, ст.406.

При расчете налога по КС применяются следующие значения показателя:

| 0,1% |

|

| 2% |

|

| 0,5% |

- коэффициент-дефлятор (КД), используется при расчете обязательного платежа по инвентаризационной стоимости. В соответствии с приказом Минэкономразвития № 595 от 30.10.2018 г. КД = 1,518 в 2019 году;

- площадь не облагаемая налогом, предусмотренная для разных типов жилых помещений, в соответствии с ст. 403 НК РФ: квартира – 20 м², комната – 10 м², дом – 50 м². Местные власти имеют право корректировать данные показатель по своему усмотрению;

- льготы, предусмотренные законодательством, ст. 407 НК РФ. Для некоторых категорий граждан предусмотрены преференции региональными властями. Но, в любом случае, налоговая льгота может быть применена только к одному объекту налогообложения каждого вида, в соответствии с выбором собственника, обладающего преимуществом;

- понижающий коэффициент – в 2019 году уже применяться не будет, он использовался при расчете за 2015-2017 гг. (в первый год перехода он составлял 0,2; второй – 0,4; третий – 0,6);

- коэффициент периода владения имуществом, используется в случае, если право собственности возникло или прекратилось в течение года (количество месяцев/12);

- при определении размера платежа учитывается количество собственников.

Начиная с 2020 года, при расчете используются не все приведенные значения.

Получение налогового уведомления

Для налогоплательщиков расчет отчисления за владение имуществом осуществляет налоговая, являющаяся Федеральной службой Российской Федерации. Ее местное отделение, к которому налогоплательщик относится по адресу проживания, составляет официальный документ, называющийся уведомлением, и отправляет его в бумажном виде в почтовый ящик гражданина.

Внутри полученного от службы сообщения содержится следующая информация:

- величина денежного отчисления, положенного к выплате в государственную казну;

- временные рамки, в которые выплату нужно успеть произвести и т.д.

В 2017 году сообщения от Федеральной службы отправляются в определенный период: со второго месяца весны (апреля) по последний месяц осени (ноябрь), и не позже месяца до наступления для внесения выплаты.

Получить данные, касающиеся дат, определенных для отправки сообщений, каждый гражданин может самостоятельно, перейдя по представленной ссылке на электронный ресурс службы и введя субъект Российской Федерации, в котором он находится.

Некоторые находятся в иллюзии, что если уведомление им прислано не было, то и платить они не обязаны. Это мнение в корне не верно. Согласно вступившему в силу с первого дня 2015 года закону, каждый гражданин, являющийся налогоплательщиком, должен посетить инспекцию самостоятельно для сообщения данных о получении или покупке и наличии во владении объектов недвижимого имущества, если уведомление им получено не было. Кроме того, необходимо сообщать о наличии транспортных средств.

Для каждого объекта налогообложения гражданин обязан предоставлять устанавливающие его право на владение им документы в отделение инспекции до конца следующего после покупки года. Например, если квартира приобретена в начале 2016 года, и уведомление на ваше имя не пришло, следует самостоятельно предоставить информацию в службу до последнего дня декабря 2017 года.

Чтобы записаться на прием в инспекцию, можно воспользоваться специальным сервисом, размещенном в сети. Найдите его по представленной ссылке. Возьмите инициативу в свои руки, в противном случае вы рискуете получить штраф за неуплату. При самостоятельном сообщении о наличии объекта недвижимости или автотранспорта, по которому уведомление получено не было, произведение расчета налога будет произведено за тот временной период, в котором сообщение подано. То есть если оно поступило в 2016 году, то и рассчитано будет в 2016.

Будьте внимательны. Получить уведомление можно также в личном кабинете на сайте налоговой службы, где налогоплательщики, физические лица, получают важную информацию от организации. Это очень удобно, так как позволяет избежать описанных выше факторов, влияющих на взаимодействие со службой, а значит и негативных последствий в результате их возникновения. За 2016 налоговые уведомления поступят налогоплательщикам не позднее восемнадцатого октября 2017 года.

После регистрации в личном кабинете налогоплательщика, поступление на его адрес бумажных сообщений прекращается. Если гражданин желает продолжать их получать в обоих видах, об этом следует уведомить налоговую инспекцию лично или по телефону. Регистрация в электронном кабинете налоговой службы не является обязательным условием, и существует исключительно для удобства граждан.

Расчет за неполный год

Рассчитать налог за неполный год понадобится, если вы в течение года:

- приобрели (оформили в собственность) имущество, открыли наследство либо, наоборот, утратили право собственности на имущество;

- приобрели либо утратили право на льготу.

По-любому порядок расчета за неполный год применяется для расчета налога исходя как из кадастровой, так и из инвентаризационной стоимости имущества.

Для расчета налога на имущество физических лиц в случаях приобретения (продажи, уничтожения, разрушения, получения в наследство) в течение года используется следующая формула:

| Сумма налога на имущество физических лиц с объекта за текущий неполный год | = | Сумма налога за год | × | Коэффициент нахождения объекта в собственности гражданина |

Коэффициент нахождения объекта в собственности гражданина инспекция определит по формуле:

| Коэффициент нахождения объекта в собственности гражданина | = | Количество полных месяцев нахождения объекта недвижимости в собственности гражданина | 12 |

Месяц, в котором человек оформил право собственности (открыл наследство), инспекция учтет (не учтет) при расчете данного коэффициента в зависимости от конкретной даты государственной регистрации права собственности (даты открытия наследства).

Такой порядок следует из пункта 5 статьи 408 Налогового кодекса РФ.

Пример проверки расчета налога на имущество физических лиц исходя из инвентаризационной стоимости. Имущество было уничтожено (разрушено)

Дом, принадлежащий А.В. Львову, был разрушен 10 мая 2015 года. Факт разрушения подтвержден БТИ. Инвентаризационная стоимость дома равна 800 000 руб.

Инвентаризационная стоимость дома, умноженная на коэффициент-дефлятор, равна:

917 600 руб. (800 000 руб. × 1,147).

Для жилых помещений стоимостью выше 500 000 руб. до 1 000 000 руб. (включительно) по местонахождению дома установлена ставка 0,6 процента.

Сумма налога за 2015 год (за четыре месяца – с января по апрель) составит:

1835 руб. (917 600 руб. × 0,6% : 12 мес. × 4 мес.).

Пример проверки расчета налога на имущество физических лиц исходя из инвентаризационной стоимости. Имущество было продано (приобретено)

А.В. Львов продал А.С. Глебовой квартиру. Право собственности перешло 10 июня 2015 года. Инвентаризационная стоимость объекта недвижимости равна 650 000 руб.

Инвентаризационная стоимость квартиры, умноженная на коэффициент-дефлятор, равна:

745 550 руб. (650 000 руб. × 1,147).

Ставка налога на имущество по местонахождению квартиры для жилого помещения (в т. ч. квартиры) стоимостью выше 500 000 руб. до 1 000 000 руб. (включительно) составляет 0,6 процента.

Налоговая инспекция рассчитала налог.

Львов должен заплатить за пять месяцев владения имуществом в текущем году (с января по май) 1864 руб. (745 550 руб. × 0,6% : 12 мес. × 5 мес.).

Глебова должна заплатить за семь месяцев владения имуществом в текущем году (с июня по декабрь) 2609 руб. (745 550 руб. × 0,6% : 12 мес. × 7 мес.).

Как рассчитывается налог

Определить размер налоговой ставки для своего объекта недвижимости поможет таблица:

| Наименование объекта | размер ставки (процент кадастровой стоимости) |

| квартира | 0,1 |

| комната, как самостоятельный объект недвижимости, то есть с отдельным кадастровым номером | 0,1 |

| жилой /дачный дом | 0,1 |

| недостроенный дачный/жилой дом | 0,1 |

| хоз.постройка размером не более 50 кв. м различного назначения на земле ИЖС, дачном, огородном участке | 0,1 |

| хоз.сооружение площадью более 50 кв. м | 0,5 |

| гараж, машино-место | 0,1 |

| магазин, офис, помещение под общественное питание | 2 |

| прочие объекты | 0,5 |

Эти ставки являются базовыми. Они входят в формулу расчета суммы налога. Это так называемый прямой расчет, когда размер кадастровой стоимости умножают на процентную ставку. Схематически формула выглядит так: «Кадастровая стоимость» «Х» «ставку %» «=» «Сумма налога».

Местные органы власти, могут уменьшать их вплоть до «0». Либо увеличить, но более чем троекратно.

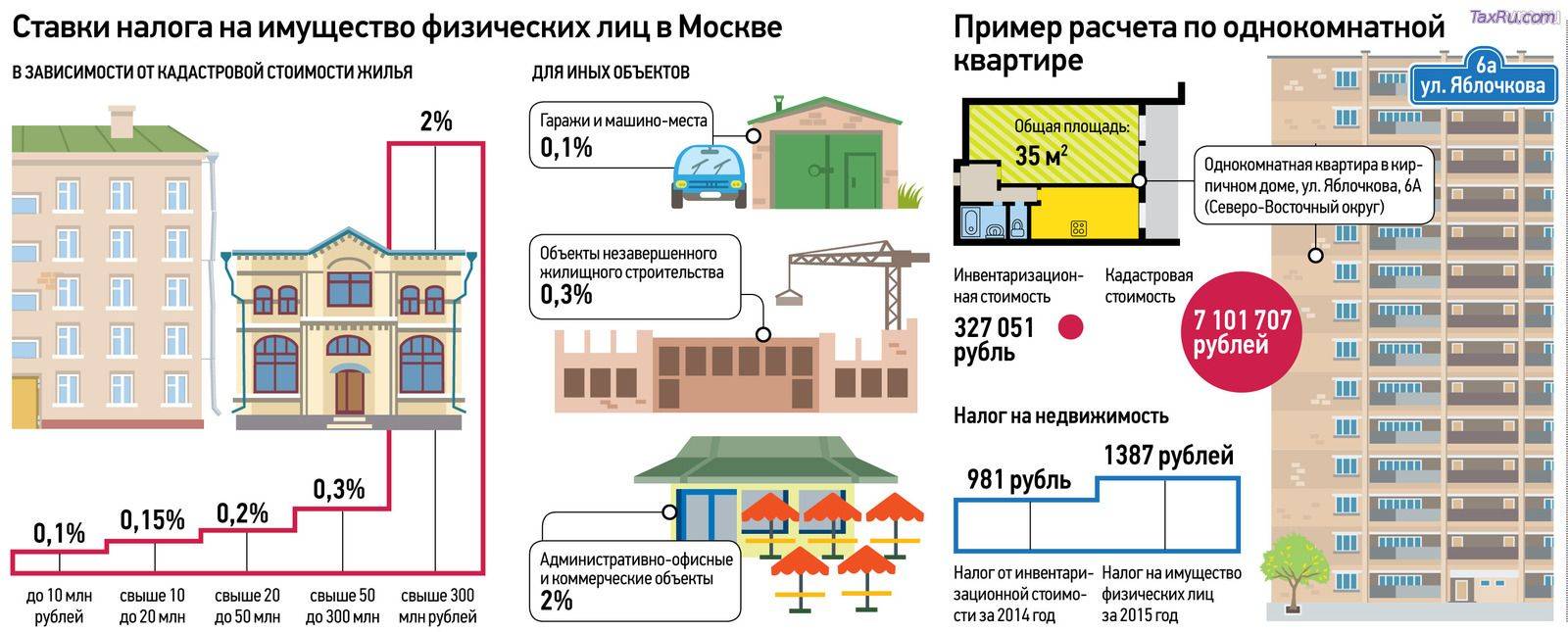

Вот для примера, как дело обстоит с Москвой

| Кадастровая стоимость недвижимости в млн. руб. | ставка налога, в % |

| До 10 млн. руб. | 0,1% |

| От 10 до 20 млн. руб. | 0,15% |

| От 20 до 50 млн. руб. | 0,2% |

| От 50 до 300 млн. руб. | 0,3% |

| Свыше 300 млн. руб. | 2% |

| Гаражи и машиноместа | 0,1% |

| Незавершенное строительство жилого дома | 0,3% |

| Прочие объекты | 0,5% |

Уведомление

Точный размер налога на имущество не нужно рассчитывать самостоятельно. Он будет указан в уведомлении-квитанции, которое рассылается всем налогоплательщикам ежегодно.

Если налоговики его не выслали уведомление, то гражданин не обязан инициативно производить расчет, уплату, запрашивать уведомление. Это недоработки налоговиков, за которые не несет ответственность добросовестный налогоплательщик. Только следует учитывать, что налогоплательщик ранее должен был поставить в известность (уведомить) инспекцию о наличии у него недвижимости (уведомлять не нужно, если ранее от налоговой службы приходили извещения по уплате налога по объекту).

Инспекция же может прислать уведомление сразу за три года подряд, если о налогоплательщике кратковременно забыли.

Возникает вопрос: зачем знать сколько составит налог на недвижимость, если в уведомлении налоговой уже будет указана сумма? Ответ прост. Граждане стремятся достоверно заранее знать, сколько им придется оплатить за свое имущество. К тому же налоговики иногда допускают ошибки в расчетах. Своевременное обнаружение неточности позволяет легко решить проблему и избежать расходов на незаконный расчет налога.

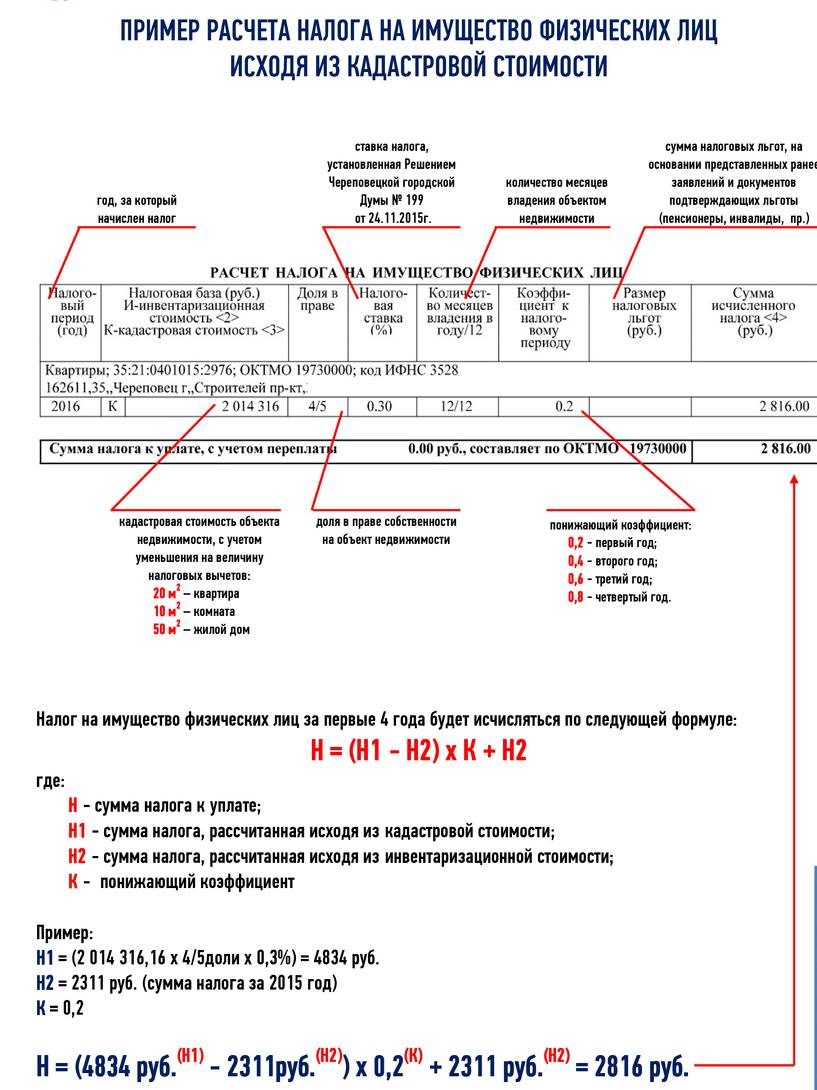

Прямой расчет от кадастровой стоимости применяется с 2020 года. К предыдущим периодам предусмотрен понижающий коэффициент (для 2018 года — 0,6, 2019 – 0,8). То есть результат по прямой формуле («Стоимость по кадастру» Х «ставка%») нужно умножить на коэффициент.

Есть адаптивная формула

По ней можно высчитать размер налога на недвижимость:

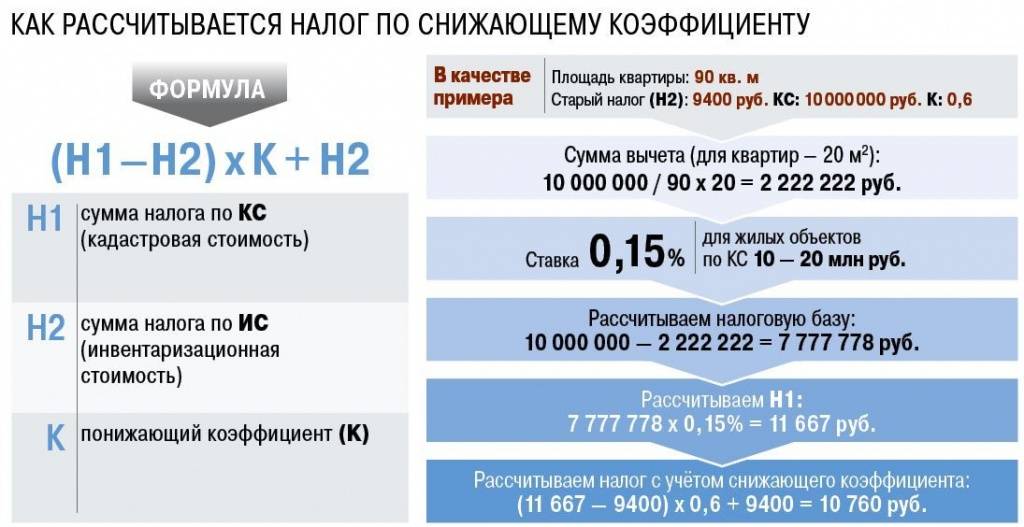

| Н = (Н1*СК – Н2*СИ) *К + Н2*СИ, где |

- Н – размер налога, подлежащий оплате.

- Н1 — кадастровая стоимость недвижимости.

- Н2 — инвентаризационная стоимость недвижимости.

- К – коэффициент (в зависимости от типа объекта недвижимости).

- СИ – ставка налога от инвентаризационной стоимости.

- СК – ставка налога от кадастровой стоимости.

Указанная формула применяется если объект поставлен на учет не позднее 3 лет и имеется сведения об инвентаризационной стоимости.

Не желающим утруждать себя расчетами, поможет узнать налог на недвижимость физических лиц с 2019 года калькулятор онлайн.

Размеры ставок

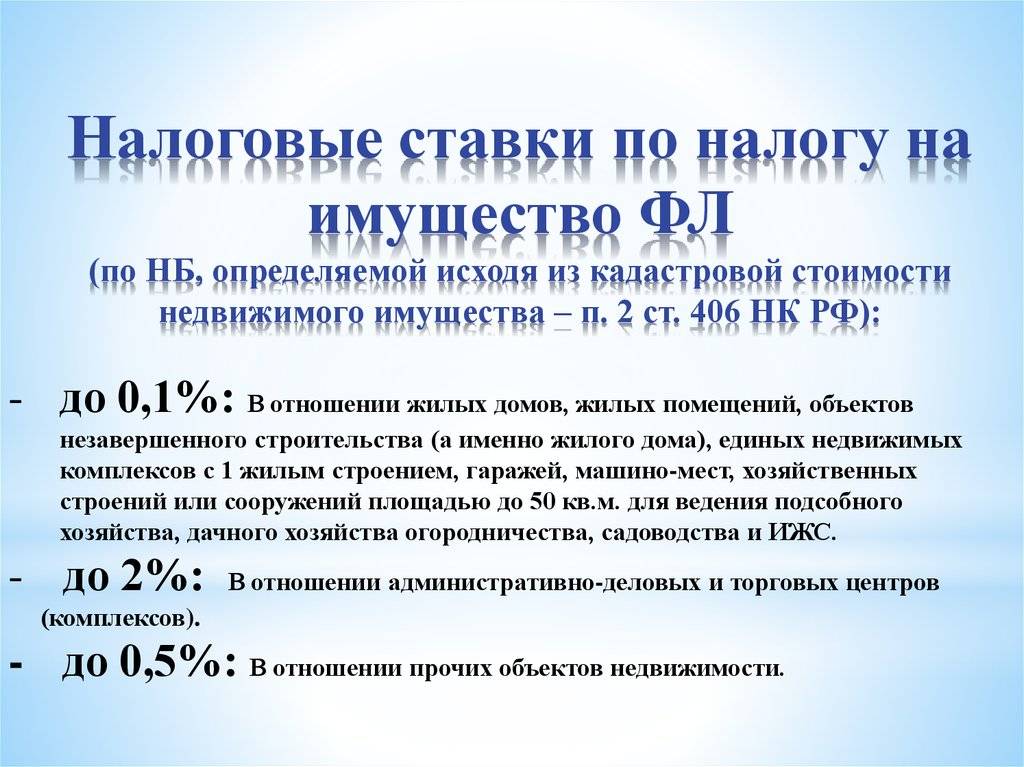

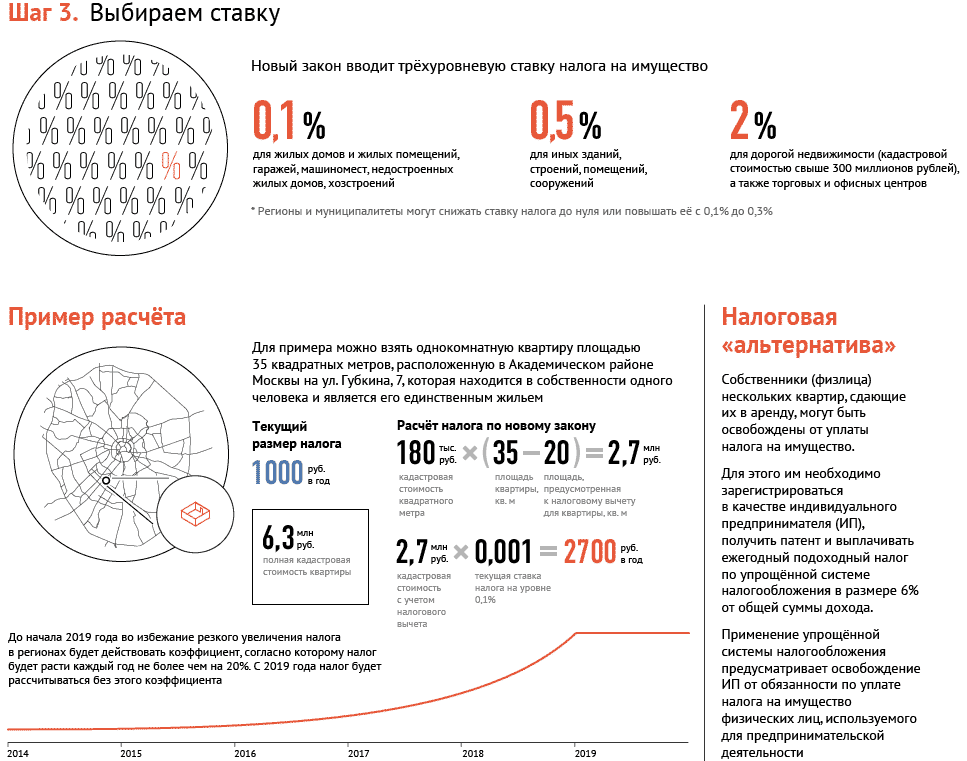

Самостоятельное определение ставок – право всех субъектов, как говорится в НК РФ. Определены лишь максимальные пределы:

- 0,1%

Для комнат и квартир, жилых домов. Учитываются объекты с незавершённым строительством. Правило распространяется на единые жилые комплексы с соответствующими помещениями, машино-места и гаражи, строения с меньше, чем 50-метровой площадью. Последний вариант предполагает учёт объектов, занимающих участки, созданные для огородов и садов, ведения хозяйства.

- 2%.

Такой учёт действует для центров торговли и администрации. То же касается других объектов, чья цена больше 300 миллионов рублей.

- Другие категории объектов, не представляющие предыдущие группы, попадают под ставку 0,5%.

Отдельные правила действуют для Севастополя, Москвы и Санкт-Петербурга. Там могут уменьшать ставки до нуля, либо увеличивать до 0,3%. При принятии решений учитывают:

- Местонахождение объекта.

- Стоимость.

- Вид.

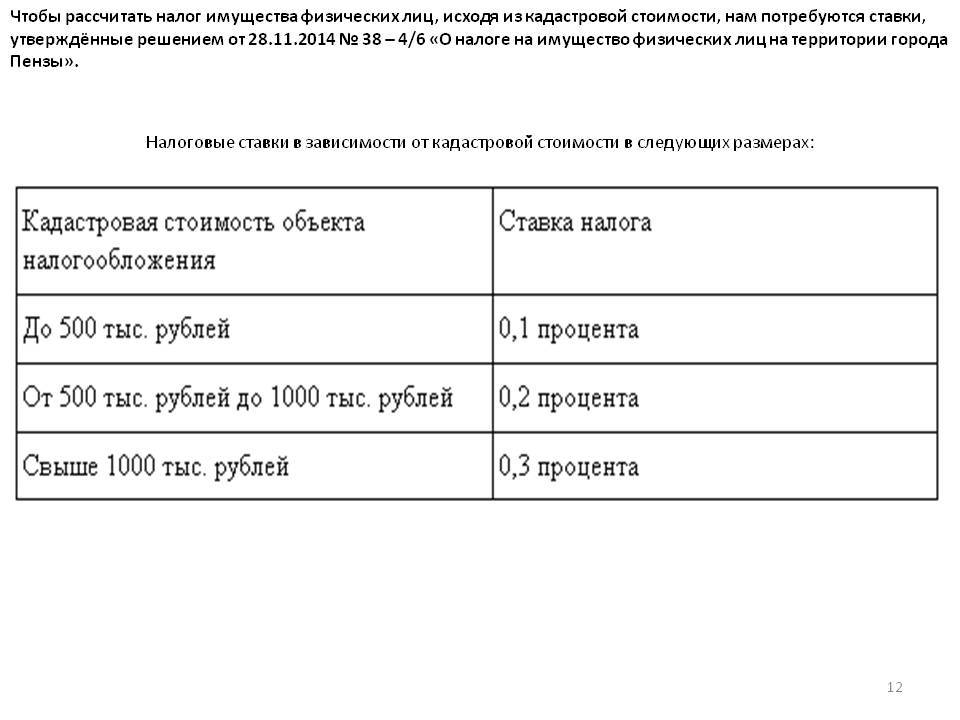

Налог на имущество по инвентаризационной стоимости

Этот порядок применяют, если в вашем регионе местные власти так и не приняли решение о порядке расчета налога по кадастровой стоимости. Что бы определить сумму налога на имущество физических лиц нужно:

- Узнать инвентаризационную стоимость всей вашей недвижимости, которая облагается налогом.

- Узнать ставку налога на имущество при его расчете по инвентаризационной стоимости, которая действует в том регионе где это имущество находится.

- Рассчитать сумму налога по простому алгоритму.

Как узнать инвентаризационную стоимость имущества

Почти никак. Инвентаризационную стоимость определяет Бюро технической инвентаризации (БТИ) вашего региона. Вы можете направить в БТИ письменный запрос на предмет конкретного объекта. Они обязаны ответить на ваш запрос и указать инвентаризационную стоимость объекта.

Как узнать ставку налога и рассчитать налог

Ставка налога зависит от суммарной инвентаризационной стоимости всех объектов недвижимости, которые числятся за вами в соответствующем регионе. То есть, чтобы определить ставку нужно сложить стоимость всех объектов. Чем больше инвентаризационная стоимость тем выше ставка. В статье 406 Налогового кодекса есть лишь базовые ставки налога. Конкретную ставку определяют местные власти.

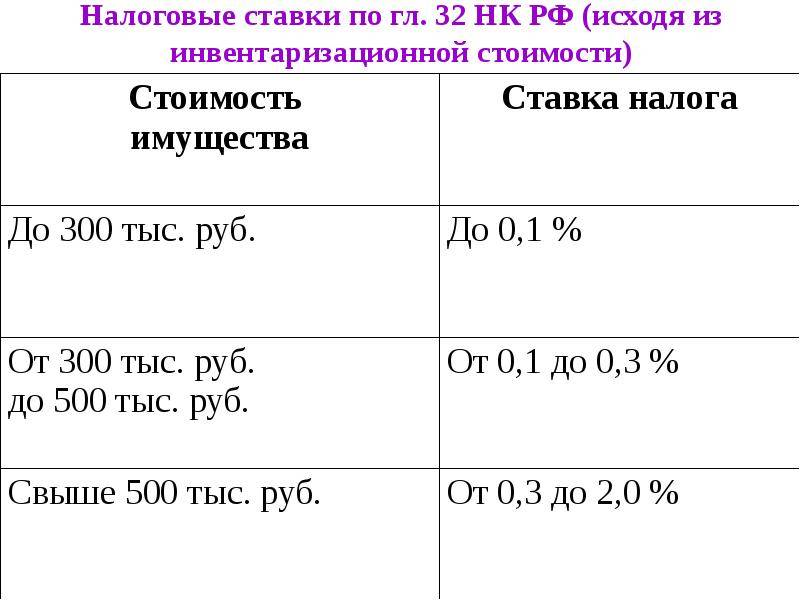

Налоговым кодексом установлены следующие ставки:

| Ставка налога | Суммарная инвентаризационная стоимость объектов налогообложения |

| До 0,1 процента включительно | До 300 000 рублей включительно |

| Свыше 0,1 до 0,3 процента включительно | Свыше 300 000 до 500 000 рублей включительно |

| Свыше 0,3 до 2,0 процента включительно | Свыше 500 000 рублей |

Если местным законом ставки не определены, то налог рассчитывают по ставке 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор до 500 000 рублей включительно и по налоговой ставке 0,3 процента в отношении остальных объектов.

Власти вашего региона могут поделить недвижимость на виды и установить по ним разные ставки. Например, суммарную инвентаризационную стоимость жилых домов, квартир и комнат облагать по одной ставке, а гаражей, машино-мест, незавершенки и нежилых помещений — по другой. В этом случае налог по каждому виду имущества считается отдельно по «своей» ставке. Чтобы узнать есть такое деление или нет, нужно читать закон того региона, в котором находится недвижимость.

Внимание!

При определении ставки налога суммируются данные по всем вашим объектам. В том числе и по тем, по которым предоставлены льготы и с которых налог вы не платите

Закон не предусматривает, что они должны исключаться из расчета.

Для расчета суммы налога за год инвентаризационную стоимость каждого объекта умножают на ставку налога. Стоимость имущества, по которому вы пользуетесь льготой, в расчете не участвует.

Пример

Пенсионер имеет в собственности 2 квартиры в одном и том же регионе. Первая с инвентаризационной стоимостью 290 000 руб., вторая — 260 000 руб. По первой квартире пенсионер пользуется льготой и налог не платит. Со стоимости второй квартиры он платит налог в общем порядке. Также у него в собственности 2 гаража. Их инвентаризационная стоимость составляет 42 000 и 35 000 руб. По первому гаражу пенсионер налог также не платит.

В регионе, где находятся квартиры установлены ставки налога при суммарной инвентаризационной стоимости:

- до 500 000 руб. — 0,1 процент;

- свыше 500 000 руб. — 0,3 процента.

Деление недвижимости по видам при расчете налога в регионе не предусмотрено.

Суммарная инвентаризационная стоимость недвижимости составляет:290 000 + 260 000 + 42 000 + 35 000 = 627 000 руб.

В отношении всех объектов ставка налога — 0,3 процента. Она применяется при начислении налога по второй квартире и второму гаражу.

Годовая сумма налога составит:

- по квартире:260 000 руб. х 0,3% = 780 руб.

- по гаражу:35 000 руб. х 0,3% = 105 руб.

Налоговые ставки

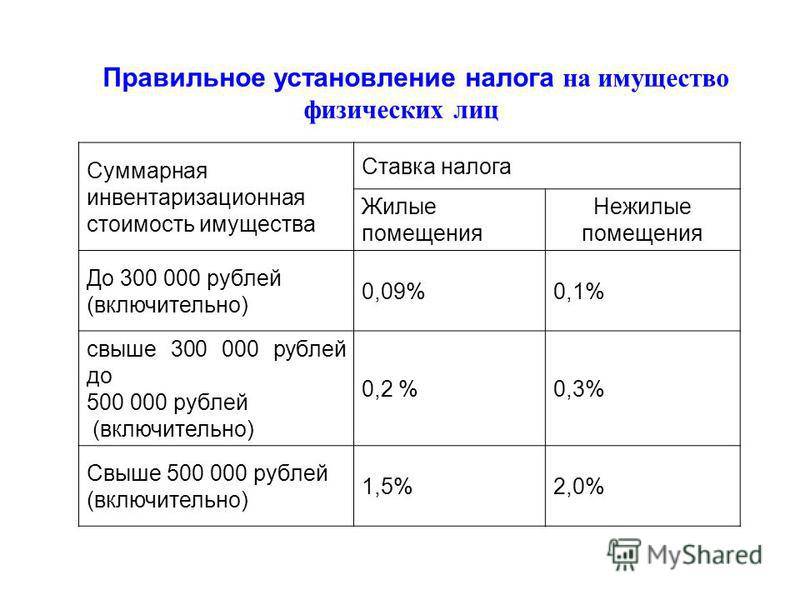

Каждый субъект Российской Федерации волен самостоятельно устанавливать ставку налога на имущество физических лиц, так как данный тип отнесён к категории местных. При этом ставки будут различаться в зависимости от способа расчёта стоимости объекта: по кадастровой или по инвентаризационной. Однако государство всё же зафиксировало лимиты, которые не могут быть превышены.

В зависимости от инвентаризационной стоимости верхняя граница ставки варьируется согласно представленной ниже информации:

- до 300 тысяч – 0,1%;

- от 300 до 500 тысяч – 0,3%;

- от 500 тысяч и выше – 2%.

Ставки по кадастровой стоимости формируются в зависимости от вида имущества:

- 0,1% — применяется к жилой недвижимости, садовым строениям площадью до 50 м2 и подобным постройкам, а также к гаражам и местам под автомобиль. Размер ставки варьируется по желанию местных властей: администрация может как снизить налог до 0, так и повысить его в 3 раза.

- 2% — для объектов стоимостью от 300 миллионов. В дополнение к этому списку идут торговые центры и комплексы, офисные здания, деловые и торговые объекты.

- 0,5% — применяется к объектам, не вошедшим ни в один из перечисленных выше списков.

Переходим к рассмотрению процедуры расчёта суммы выплаты.

Расчет налога с кадастровой стоимости

Расчет налога исходя из кадастровой стоимости имеет свою особенность. Она заключается в том, что есть переходные правила для расчета.

Переходные правила применяются ко всему имуществу, кроме объектов, включенных в утвержденный региональный перечень или образованных из них (п. 8 ст. 408 НК РФ).

Расчет налога без учета переходных правил

Для объектов из региональных перечней инспекция рассчитает налог по следующей формуле:

| Сумма налога за текущий год по объекту | = | Налоговая база | × | Ставка налога, действующая по местонахождению недвижимости, на текущий год |

Эта формула подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Когда таких объектов несколько, налог рассчитайте отдельно по каждому из них. А затем определите общую сумму налога на имущество физических лиц за текущий год:

| Сумма налога на имущество физических лиц за текущий год | = | Сумма налога на имущество физических лиц за текущий год по объекту № 1 | + | Сумма налога на имущество физических лиц за текущий год по объекту № 2 | + | Сумма налога на имущество физических лиц за текущий год по объекту №… |

Это следует из положений пункта 1 статьи 408 Налогового кодекса РФ.

Расчет налога по переходным правилам

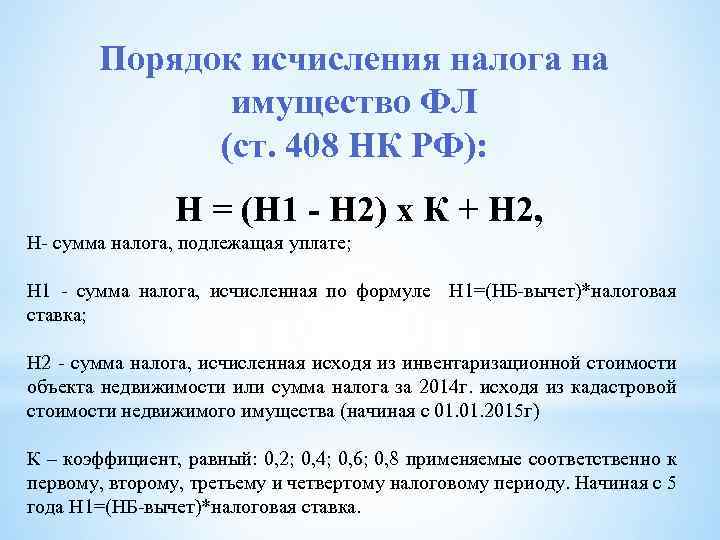

Суть переходных правил в следующем. В течение первых четырех лет с года, когда местные власти приняли решение считать налог по кадастровой стоимости, применяются уменьшающие коэффициенты.

Таким образом, для объектов, по которым налог считают исходя из кадастровой стоимости, но которые не вошли в утвержденный региональный перечень (не образованы из них), инспекция рассчитает налог так:

| Сумма налога за текущий год по объекту | = | Сумма налога исходя из кадастровой стоимости без учета переходных правил | – | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода | × | Коэффициент | + | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода |

Сумму налога исходя из инвентаризационной стоимости за последний год, когда таким годом был 2014 год, рассчитывают по ранее действовавшим правилам.

Значения коэффициентов приведены в таблице:

| Год от момента введения расчета налога по кадастровой стоимости | Значение коэффициента |

| 1-й год (т. е. год, с которого введен порядок расчета налога по кадастровой стоимости) | 0,2 |

| 2-й год | 0,4 |

| 3-й год | 0,6 |

| 4-й год | 0,8 |

Если сумма налога исходя из кадастровой стоимости без учета переходных правил оказалась меньше, чем сумма налога исходя из инвентаризационной стоимости, налог рассчитают без учета переходных правил.

Такой порядок установлен пунктами 8 и 9 статьи 408 Налогового кодекса РФ.

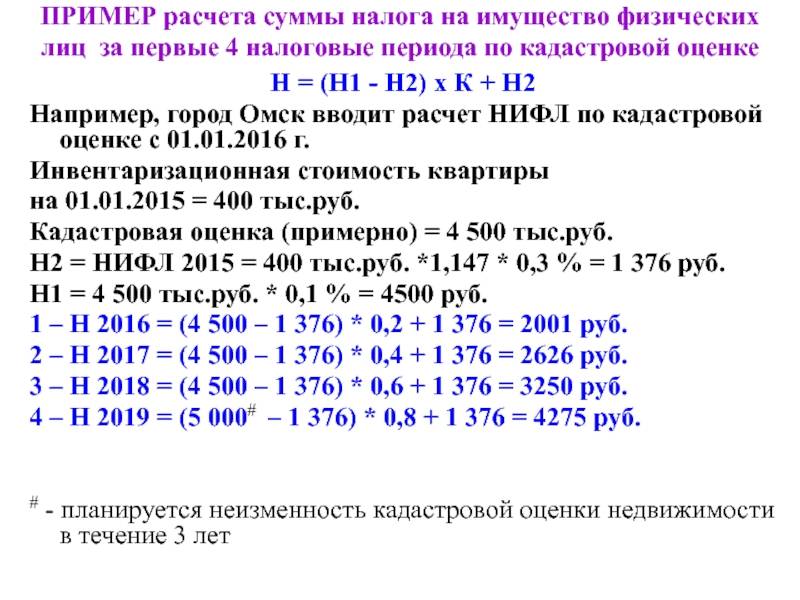

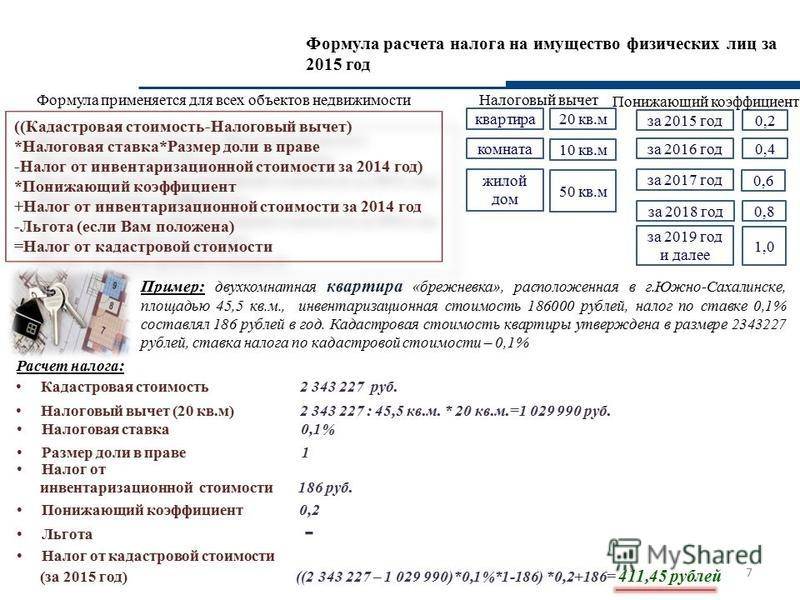

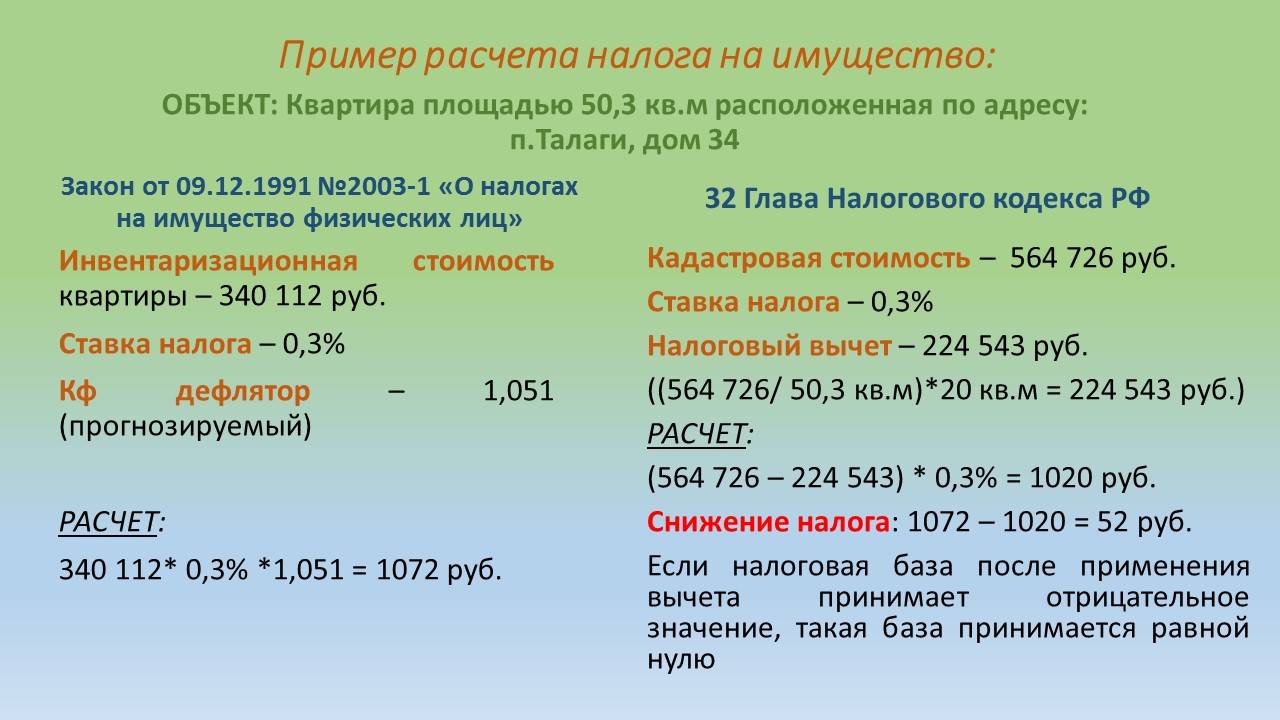

Пример проверки расчета налога на имущество физических лиц за 2015 год исходя из кадастровой стоимости

А.С. Глебовой принадлежит квартира общей площадью 120 кв. м. На территории, где расположена квартира, с 1 января 2015 года введен новый порядок расчета налога на имущество граждан – исходя из кадастровой стоимости.

Кадастровая стоимость квартиры на 1 января 2015 года, по данным Росреестра, составляет 10 650 000 руб. По местонахождению квартиры для жилых помещений, стоимость которых выше 1 000 000 руб., установлена ставка 0,1 процента.

Сумма налога, которую Глебовой начислили за 2014 год, исходя из инвентаризационной стоимости квартиры составила 7194 руб.

На данной территории 2015 год является первым годом переходного периода.

Сумма налога с кадастровой стоимости квартиры с учетом вычета, но без учета переходных правил равна:

8875 руб. ((10 650 000 руб. – 10 650 000 руб.: 120 кв. м. × 20 кв. м.) × 0,1%).

Это больше. чем сумма налога исходя из инвентаризационной стоимости (7194 руб.). Поэтому инспекция применила коэффициент и окончательную сумму налога к уплате рассчитала так:

7530 руб. ((8875 руб. – 7194 руб.) × 0,2 + 7194 руб.).

Приведенный выше порядок подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Такой порядок установлен пунктом 8 статьи 408 Налогового кодекса РФ.

Совет: Если хотите заранее узнать, сколько придется заплатить налога в 2016 году за 2015 год, воспользуйтесь специальным сервисом на сайте ФНС России.