Положительные стороны ПИФов

Паевые инвестиционные фонды имеют ряд преимуществ:

| Преимущество | Комментарий |

| Доступность | Начальный вклад в ПИФ может быть небольшим – даже 1 000 руб. |

| Открытость информации | Информация о составе и структуре управляющих компаний имеется в открытом доступе |

| Удобство для вкладчика | Отпадает необходимость самостоятельного управления инвестициями, анализа рынка, диверсификации активов |

| Профессионализм | Денежные средства инвесторов находятся в управлении экспертов по инвестициям |

| Вероятность высокого дохода | Доходы от вложений в ПИФ могут оказаться выше доходов по депозитному счёту |

| Низкий уровень издержек | Если сравнивать вложения в ПИФы и самостоятельное инвестирование, при инвестициях в фонды затрат будет меньше. Фонд является крупным инвестором и управляет средствами на более выгодных условиях |

| Высокая ликвидность | Паи, приобретённые в открытых фондах, продаются в любое время и без потерь |

| Защищённость инвестиций | УК не может дёшево распродавать активы с целью обанкротить фонд. Подобную сделку не одобрит депозитарий. Даже несколько подозрительных финансовых операций могут разрушить репутацию управляющего фонда |

| Льготное налогообложение | Рост стоимости активов ПИФа не облагается налогом на прибыль. НДФЛ (подоходный налог) нужно будет заплатить, если вкладчик заработает на паях больше 3 млн. р. в год или решит продать паи раньше 3-х лет с момента покупки |

| Возможность менять УК | Пайщик может поменять УК или переводить средства в ПИФы внутри одной управляющей компании |

Как правильно выбрать УК

Прежде чем приступить к поиску нужной вам управляющей компании я советую изучить рейтинги. Это и репутация на фондовом рынке, и отзывы инвесторов, и комиссионные сборы, и что важно доходность от управления денежными средствами. Обязательно проверяйте наличие лицензии.

Нужно все таки отметить, что все рейтинги ретроспективны, т. е. показывают положение паевых инвестиционных фондов на прошлый год. Данные на следующий год будут прогнозными, а значит не гарантирую прибыль. Это надо понимать.

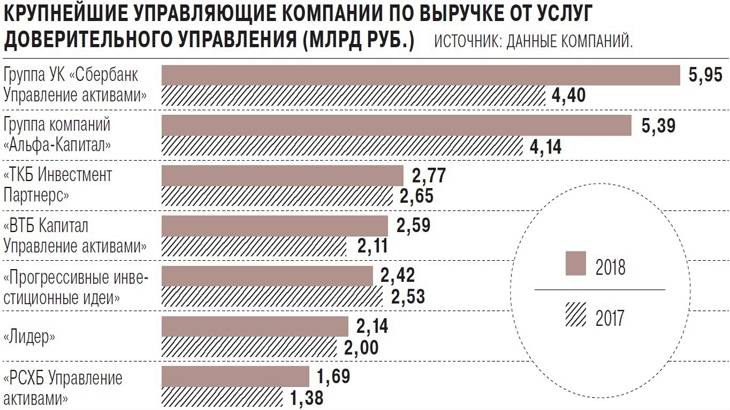

На сайте InvestFunds представлен рейтинг самых популярных сейчас в России инвестиционных компаний.

Какую из них выбрать, это вы решайте сами. Как я уже писала ранее пользуюсь уже второй год инвестиционной компанией Альфа Капитал.

Не в коем случае не на правах рекламы, не ущемляя достоинства других управляющих компаний, просто это мое решение как инвестора, и мой личный выбор.

Почему я выбрала именно эту компанию?

Компания Альфа Капитал одна из старейших компаний на фондовом рынке, а значит с большим опытом работы в этом сегменте. Более 25 лет управляет средствами клиентов. Наивысший уровень надежности. В 2018 году признана наилучшей управляющей компанией по данным НАУФОР.

Альфа Капитал входит в компанию Альфа групп – это Альфа банк, Пятерочка, Перекресток, Билайн, и другие крупные бренды. Сейчас у Альфа Капитал более 1,2 млн.клиентов.

Сайт управляющей компании Альфа Капитал очень удобный, понятный. Здесь вы можете легко узнавать актуальную информацию по портфелю, пополнять портфель новыми продуктами, увеличивать объем инвестиций, анализировать портфель и получать отчетность.

Я пользуюсь чаще конечно мобильной версией,она очень удобна, и даже неопытный инвестор может там легко разобраться. Скачать мобильную версию на смартфон можно скачать через Google play, на айфон через Аpp Store.

Сколько можно заработать на ПИФах

Средняя доходность разных видов ПИФов составляет 15-25% годовых. Самые консервативные — фонды облигаций. Вкладчики могут рассчитывать на 9-10%. Прибыльность практически не отличается от процентов по депозиту. ПИФы акций могут обойти рынок на 5-100%, но это более рискованный инструмент.

Отраслевые фонды могут обеспечить пайщиков хорошими выплатами. При стабильно растущем рынке ПИФы могут принести 20-25% годовых. Такие результаты часто фиксируются в нефтегазовой и топливной промышленности. Другая выгодная отрасль — телекоммуникации, дающие 9-15% прибыли в год.

Что еще нужно знать

Т.к. ПИФы предполагают передачу вложений в доверительное управление, нужно внимательно выбирать УК

Следует обратить внимание на опыт работы и репутацию УК, проверить лицензию (это можно сделать на сайте ЦБ), изучить, в какие инструменты инвестируются средства. Фондов и УК много, и решать , на чем остановить свой выбор, решать только вкладчику

Обратите внимание на лицензию компании и изучите все документы

Основные риски

Любые инвестиции предполагают риск. Основной риск при вложении денег в ПИФы — инвестиционный. Пайщик может понести убытки при резком снижении фондовых индексов. В этом случае многое зависит от действий УК. Компетентность брокеров позволит сохранить положительную динамику даже в условиях стагнации.

Инвестор тоже должен определить, на какое соотношение риска и возможной прибыли он может пойти, на какой срок вкладывать деньги, выбрать надежную УК. Тем, кто готов рисковать для получения потенциально высокой доходности, подойдут фонды акций, более консервативным вкладчикам лучше выбрать смешанный или отраслевый ПИФ.

Другие риски инвестирования в ПИФы:

- смена стратегии УК, ликвидация фонда;

- ошибки брокеров;

- лишение УК лицензии, банкротство;

- форс-мажорные обстоятельства.

Комиссии для вкладчиков

УК взимает комиссионное вознаграждение за управление активами. Минимальная стоимость — 1,6% от вложенной инвестором суммы. Размер комиссии зависит от стратегии управления, типа фонда. Чем выше риски, тем больше вознаграждение УК. За счет средств фонда УК также выплачивает вознаграждение депозитарию, регистратору, аудитору. Средний размер комиссии — 0,3-0,5% ежегодно.

Комиссии для вкладчиков составляют 0,3-0,5%.

При покупке пая вкладчик несет дополнительные расходы — 1,5-4%. Не все УК берут эту комиссию. При продаже пая цену считают со скидкой.

Уплата налогов

При получении прибыли от продажи доли возникает обязанность заплатить НДФЛ. Т.к. УК является налоговым агентом, то расчет и уплата налога происходит без участия инвестора. Ставка зависит от суммарного дохода за календарный год:

- до 5 млн руб. в год, — 13%;

- свыше 5 млн руб. — 15%.

Нерезиденты РФ обязаны отчислять в налоговую 30% с полученной прибыли.

Если при продаже пая инвестор оказался в убытке, то платить налог не нужно.

Для инвестиций в ПИФы действуют специальные налоговые льготы. Можно получить налоговый вычет, если пай приобретен после 1 января 2014 года и продан не ранее, чем через 3 года после покупки. Лимит дохода, который подлежит освобождению от налогообложения, составляет 3 млн руб. в год. Чтобы оформить инвестиционный вычет, нужно либо самостоятельно подать декларацию 3-НДФЛ в ФНС, либо обратиться к налоговому агенту (УК, работодатель) с заявлением.

Преимущества и недостатки

Знаю многих инвесторов, особенно начинающих, которые не захотели изучать все плюсы и минусы доверительного управления, вложили деньги в ПИФ и через пару лет разочаровались в таком способе инвестирования. В моих будущих материалах мы еще подробнее будем говорить о преимуществах биржевых индексных фондов перед ПИФом. Именно этот инструмент сегодня рекомендуют финансовые консультанты пассивным инвесторам.

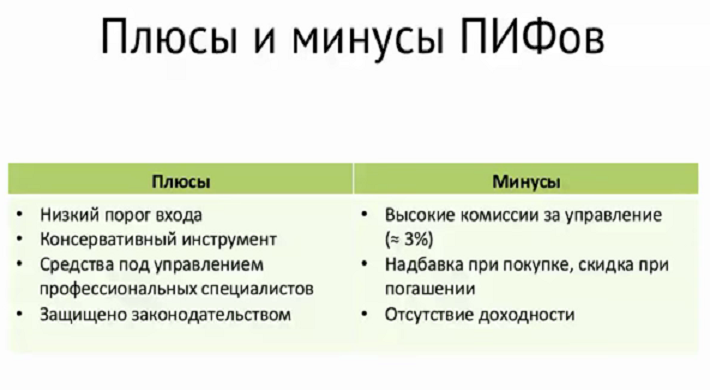

Итак, преимущества ПИФов:

Деньги инвесторов и активы хранятся на специальных счетах, отделены от счетов управляющей компании под жестким контролем государства

В этом случае риск потерять свои средства минимальный.

Невысокий порог входа, что немаловажно для начинающего инвестора.

Большой выбор фондов (на август 2019 года 236 штук), можно подобрать под свои финансовые цели и ожидания риска.

Возможность диверсифицировать вложенные средства по различным классам активов, тем самым снижая риск и повышая доходность портфеля.

Доходность может быть значительно выше, чем по депозитам в банках (но может быть и ниже).

Активами управляют профессионалы со специальным образованием. Они не меньше вкладчиков заинтересованы в минимизации рисков и максимизации прибыли.

Недостатки:

- Средства пайщиков не застрахованы в системе страхования вкладов, как депозиты в банках.

- Получение дохода никто не гарантирует. И даже имеющаяся доходность за предыдущие годы не определяет ее в будущем.

- Эффективность управления зависит от профессионализма УК, иногда с этим возникают серьезные проблемы.

- Высокие комиссии по сравнению с индексными фондами. Статистика показывает, что они растут.

- Доступ в закрытые ПИФы обычным инвесторам практически закрыт. Порог входа высокий, от нескольких миллионов рублей.

- Оценщиков, аудиторов, депозитарий нельзя назвать независимыми участниками. Они получают вознаграждение от УК, поэтому в спорных ситуациях могут быть на ее стороне, а не на стороне пайщика.

Как выбрать фонд?

В России паевые инвестиционные фонды достаточно популярны. Так, по данным Центробанка в I квартале 2018 года стоимость чистых активов всех ПИФ страны составила более 3 триллионов рублей.

Вот немного цифр, из которых можно понять состояние рынка ПИФ в России:

- количество фондов – 1485, из них 1117 закрытых, 325 – открытых и 43 – интервальные;

- средствами этих фондов управляли 273 управляющие компании;

- стоимость активов закрытых фондов – 2 734,4 миллиарда рублей, открытых – 259,3 миллиарда, интервальных – 22,2 миллиарда;

- средняя доходность по всем фондам (то есть, рост стоимости пая) в годовом исчислении составила 14,8%.

Как видно, суммы достаточно высокие, к тому же общая стоимость паев показывает рост. Так что ПИФ – достаточно перспективная форма вложения денег.

Чтобы выбрать ПИФ для вложения денег, стоит обращать внимание на разные особенности. Если главная цель – не потерять деньги, стоит обращать внимание на фонды с относительно невысокой доходностью (это могут быть фонды облигаций)

Выбирать стоит открытые фонды, учитывая такие факторы:

- доходность за предыдущие периоды. Если в предыдущие годы стоимость паев фонда устойчиво росла, это дает надежду и на рост в будущем (однако совсем не гарантирует этого);

- направление вложений:

Если это фонд государственных облигаций, то доходность будет не очень высокая, но зато риск потери дохода низкий. Если же фонд ориентируется на акции новых технологических компаний, то вероятность потерять деньги высока.

- сведения об управляющей компании. Хорошо, если это известная организация, или же принадлежащая крупному банку (ВТБ, Сбербанк и другие банки имеют свои УК);

- простота доступа пайщика к офису ПИФ. Если управляющая компания относится к банку, то пайщику будет проще подать заявление при желании купить или продать пай.

В качестве примеров приведем данные нескольких российских ПИФ:

Фонд облигаций Илья Муромец («Сбербанк Управление Активами») – относится к низкорисковым фондам, рассчитан на желающих получать доходность приблизительно на уровне инфляции. Минимальная сумма вложения – 1 000 рублей, текущая стоимость пая – 32 835 рублей, а доходность за последний год составила 3,43%. Фонд разместил свои средства преимущественно в ценные бумаги нефтегазовых компаний, банков и государственные облигации

Важно, что фонд работает уже 22 года

Фонд Сбалансированный («ВТБ Капитал Управление активами») – фонд с умеренным уровнем рисков, направленный на компромисс между уровнями риска и доходности. Текущая стоимость пая составляет 27,7 рублей, за год она выросла на 9,92%. Половина портфеля инвестирована в акции, а половина – в облигации. Ориентируется фонд на бумаги нефтегазовых и финансовых компаний, а также государственные облигации.

Альфа-Капитал Ресурсы («Управляющая компания «Альфа-Капитал») – фонд с уровнем риска выше среднего, ориентированный на высокий уровень доходности портфеля активов. Текущая стоимость пая – 2847,45 рублей, за предыдущий год она выросла на 36,13%. Фонд ориентирован на ценные бумаги компаний, представляющих нефтегазовый сектор.

Таким образом, среди ПИФ, управляемых крупными известными управляющими компаниями, можно найти фонд с желаемым уровнем рисков и доходности.

Какие есть варианты инвестирования у ПИФов

Паевые инвестиционные фонды есть у каждого брокера и у многих банков. Почти у каждого фонда есть несколько направлений для инвестиций. Обычно это следующие варианты:

- Индексные (ценные бумаги). Состоит только из акций. Доход идет за счёт дивидендов и спекуляции на их курсе. У этого вида есть обычно ещё два подвида портфелей. Первый состоит из голубых фишек (надёжный), а второй из акций второго эшелона (более рискованный).

- Консервативный. Портфель включающий в себя два класса ценных бумаг: акции и облигации. За счёт разбавки облигациями получается более стабильный доход при меньшем риске. На большом промежутке времени доходность такого ПИФа меньше, чем у первого варианта.

- Стабильный. Портфель, который состоит лишь из облигаций. При этом могут быть ещё два подвида. В портфель могут входит исключительно ОФЗ (облигации МинФина) или же второй вариант: разбавка их ещё с корпоративными облигациями. Есть также варианты более рисковых портфелей, где входят пред дефолтные бумаги. Лишь маленькая часть из них закрывается, поэтому в целом покупка таких облигаций оказывается прибыльной.

- Зарубежные акции. Покупка иностранных акций считается рискованным вариантом, но за счёт того, что акции куплены за доллары считается более надёжными. С 2014 года рубль девальвировался в 2 раза, поэтому инвесторы которые держали деньги в таких фондах заработали только на ослаблении рубля 100%.

- Недвижимость. Покупка недвижимости с целью дальнейшее перепродажи. Обычно в таком фонде требуются большие вложения и сроки инвестирования фиксированы.

- Валютный. Спекуляция на валюте.

- Товарные. Покупка и продажа товаров на бирже (в основном это фьючерсы).

- Венчурные. Инвестиции в стартапы. Самый рискованный, но с другой стороны доходный вариант.

- ПИФы. Фонд может вкладывать деньги в другие фонды. Это интересный вариант. Получается двойная диверсификация риска. Но образуется двойная комиссия.

Из названий портфелей сразу становится понятно их суть. Самыми популярными являются первые два: консервативный и индексный. Большинство хотят получать максимальную прибыль, поэтому не идут на компромисс получить чуть меньше, но зато стабильный доход с минимальными рисками. Фондовый рынок ценных бумаг показывает высокую доходность и поэтому многие граждане стремятся вложить деньги именно в него.

Управляют этими фондами опытные финансисты и трейдеры. По крайней мере так заявляет фонд. Хотя зачастую кажется, что многие фонды далеки от успешных. Например, если взять индекс Московской биржи и график доходности ПИФа состоящий из акций, то можно заметить то, что он фактически повторяет на 100% график IMOEX. А это говорит о том, что эффективность стратегии выбранная фондом крайне маленькая.

Каждый может реализовать стратегию пассивного индексного инвестирования через биржевые фонды ETF. Купить и продавать их можно прямо на бирже. Плюс в том, что они имеют минимальные издержки в отличии от ПИФов и являются копией движения всего рынка акций. Купленные ETF хранятся на брокерском счету.

Пифы бывают следующих типов

- Открытые. Каждый инвестор может вложиться в любое время. При этом так же в любой день может забрать свои средства из фонда. Самый популярный.

- Интервальные. Устанавливается оговоренные интервалы времени, когда можно забрать свои деньги. Например, каждый первый день месяца. Аналогично и с пополнением.

- Закрытые. Деньги лежат под управлением до момента окончания договора. Например, срок может быть разным: 1, 2, 3 года.

Примечание

ПИФ не является юридическим лицом.

В ПИФе у всех результат одинаковый.

Преимущества паевых фондов

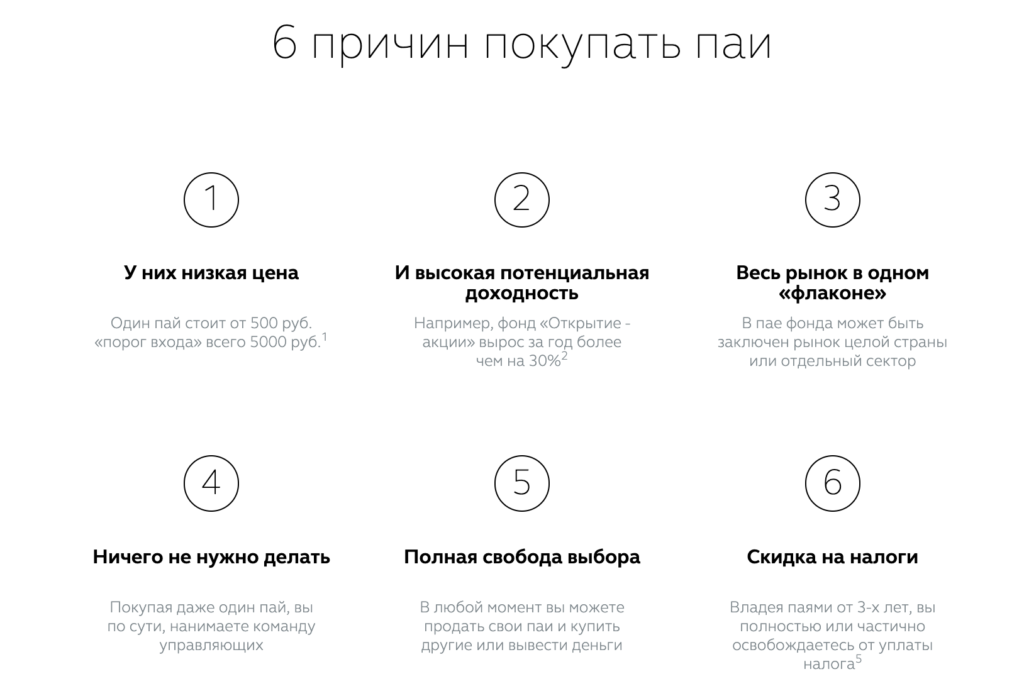

- Доступность для широкого круга пользователей. Стоимость новых паев редко превышает 1000 рублей.

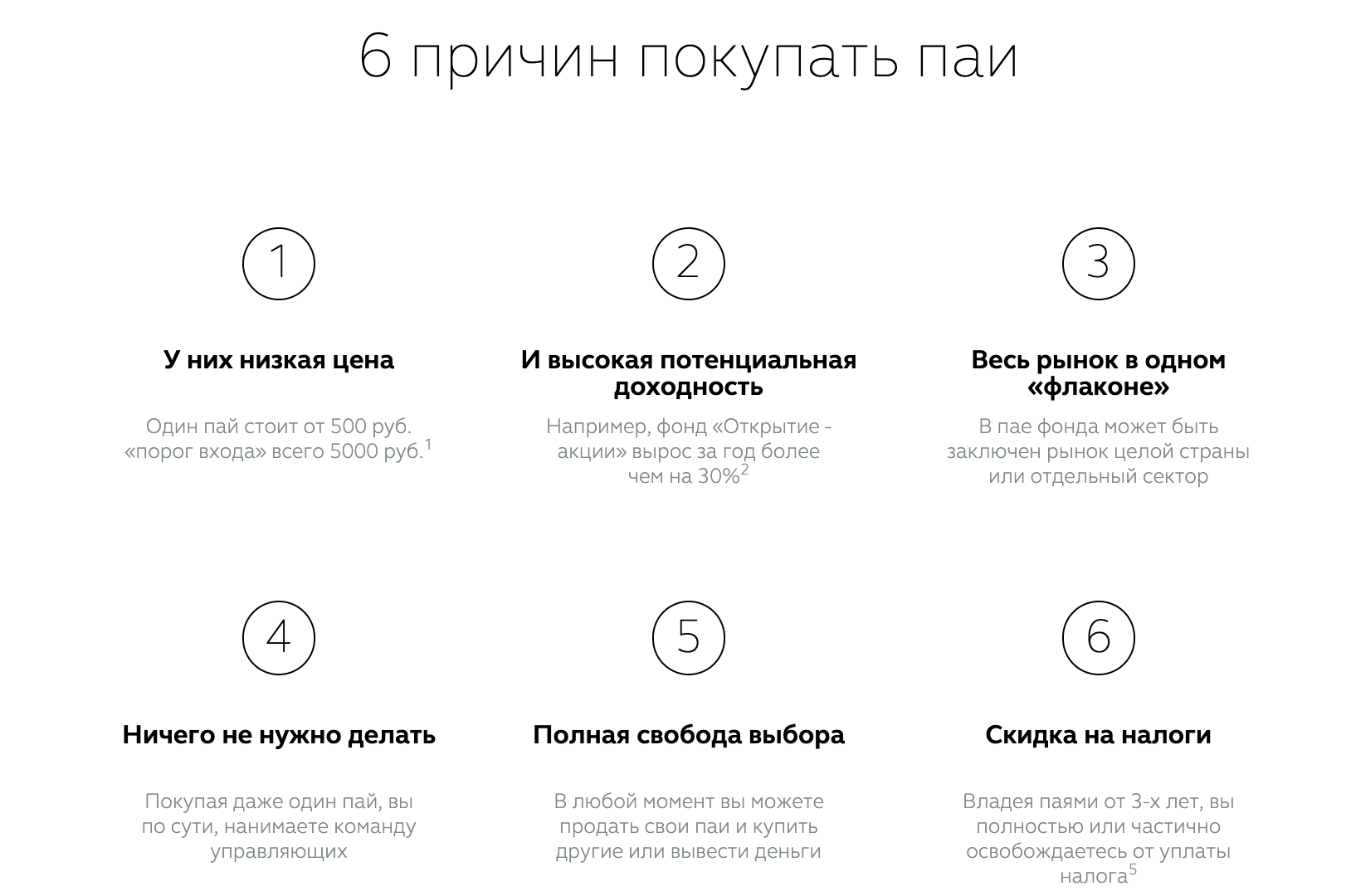

- Пассивный доход. Деньгами вкладчиков управляют на финансовых рынках квалифицированные сотрудники управляющей компании.

- Практика показывает, что доходность фондов известных управляющих компаний может в разы превышать прибыль по банковским депозитам, при этом риски не на много выше.

- Более низкие комиссионные издержки, если сравнивать с самостоятельной торговлей акциями. Фонды располагают значительным капиталом и поэтому в состоянии открывать сделки на более выгодных условиях по сравнению с частными трейдерами.

- Высокая ликвидность, если говорить о покупке паев открытых фондов.

Отдельным плюсом можно назвать выгодное налогообложение дохода, полученного после реализации паев. Налог платить не придется в любом из следующих случаев:

- Вы продали паи только через 3 года после покупки.

- Вы заработали меньше трех миллионов рублей.

- Активы были приобретены после 2014 года.

В остальных случаях налог оплатить придется. Уровень государственного сбора рассчитывается в индивидуальном порядке и зависит от ряда факторов. Если сумма чистой прибыли превысила 5 миллионов рублей, при этом вы были держателем активов менее 3 лет, то НДФЛ составит 15%. Если сумма прибыли меньше 5 миллионов рублей, то ставка подоходного налога составит стандартные 13%.

Я решил вложить деньги в ПИФ. Как это сделать?

- Определитесь, какой фонд вам подходит

- На какой срок вы готовы вложить деньги в ПИФ?

Если деньги могут понадобиться вам в любой момент, лучше выбрать открытый фонд, чьи паи можно продать, когда захотите. И наоборот, если вам не понадобятся вложенные средства в течение пяти и более лет, подойдет закрытый фонд.

- К каким рискам вы готовы?

Каков размер временных убытков, при которых вы не будете испытывать чувство беспокойства и желания немедленно продать паи? В зависимости от степени риска вы можете выбрать соответствующие активы.

- На какой срок вы готовы вложить деньги в ПИФ?

- Сравните разные паевые фонды:

- по доходности за разные промежутки времени – лучше не за один год, а хотя бы за 3–5 лет;

- по активам, в которые они вкладывают средства;

- по надбавкам и скидкам, которые они берут при покупке и продаже паев;

- по объему привлеченных средств и стоимости чистых активов.

Проверьте, входит ли выбранный ПИФ в Государственный реестр паевых инвестиционных фондов на сайте Банка России.

Подробная информация о ПИФах размещена на сайте Национальной ассоциации участников фондового рынка (НАУФОР). Там можно посмотреть, какая УК управляет конкретным фондом, а также сравнить доходность ПИФов за период от недели до пяти лет. Кроме того, на сайте есть фильтр, который позволяет сравнить между собой фонды определенного типа – например, только открытые или только интервальные.

Выясните все про управляющую компанию выбранного ПИФа

Проверьте ее лицензию на управление средствами ПИФ на сайте Банка России

Там же можно почитать нормативные акты, которые регулируют деятельность управляющих компаний.Доходность инвестиций в паевые фонды больше всего зависит от качества управления, поэтому важно учитывать квалификацию и репутацию управляющего этим фондом.

Изучите, в какие инструменты УК инвестирует средства выбранного ПИФа. В инвестиционной декларации должны быть описаны возможные активы, ограничения на их выбор и риски.

Узнайте размер вознаграждения УК и других расходов, которые оплачиваются за счет имущества фонда.По закону расходы ПИФа должны составлять не более 10% от среднегодовой стоимости чистых активов фонда за год, но разница даже в 2% очень сильно меняет доходность ваших вложений.

Более высокое вознаграждение будет оправдано, только если стоимость паев под управлением этой УК растет быстрее, чем в других аналогичных ПИФах.

Как выбрать ПИФ — советы и нюансы

На рынке представлено очень много инвестиционных компаний, у каждой есть свои варианты портфелей ПИФов. Как мы уже отмечали выше, большинство из них ориентированы на ценные бумаги.

У каждого ПИФа своя специфика и стартовой суммы. Большинство фондов для привлечения клиентов принимает в управление суммы, начиная от 1000 рублей. Есть даже те компании, у которых минимальная сумма начинается со 100 рублей.

Перечислим советы, которые помогут выбрать подходящий тип ПИФа

Ниже представлены вопросы, на что следует обратить внимание и на какие вопросы нужно дать ответ. В зависимости от ответов на эти вопросы будет понятно, какой тип лучше выбрать именно вам

- Срок инвестирования. Например, если цель инвестирования пару месяцев, то лучше выбирать облигации, потому что инвестирование на маленькие промежутки времени в акции равносильны подбрасыванию монеты (орел/решка). То есть можно выиграть пару процентов или наоборот потерять. На мой взгляд, чтобы не играть в подобные игры лучше с гарантией получить пару процентов. Поэтому лучше класть деньги в фонды хотя бы на год, иначе издержки компании могут забрать всю прибыль за пару месяцев.

- Какие риски готовы взять. Помните о простом правиле: “чем выше доходность, тем выше риск”. Большинство выбирают сбалансированный портфель: небольшая доходность при небольшом риске.

- Удобство снятия в дальнейшем. Прочтите условия снятия средств. Возможно, за какое-то раннее снятие будут штрафы или комиссии.

- Выбирайте крупный фонд. Это позволит сократить риски касаемо в целом с существованием фонда. Да и филиалов у крупных компаний куда больше.

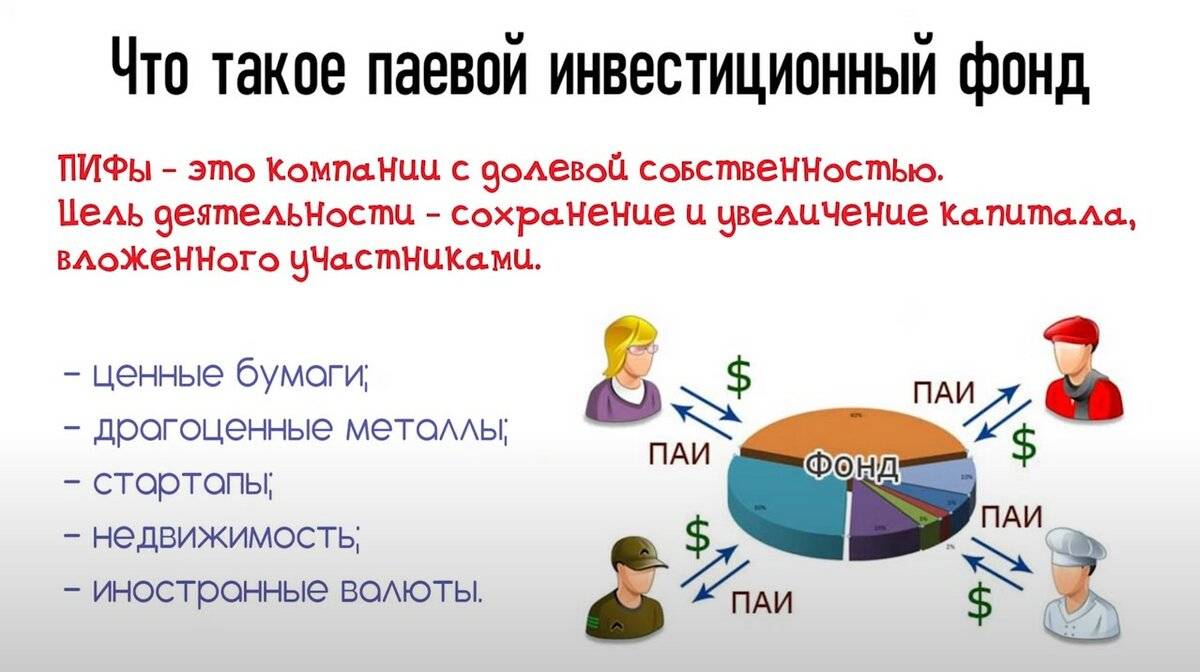

Какими бывают ПИФ (типы и виды)

Подобные инвестиционные фонды подразделяются на типы, в зависимости от того, когда можно продать или приобрести паи, и бывают:

- Закрытыми — инвесторы могут купить паи только на этапе формирования фонда, а погасить – исключительно при его закрытии. Чаще всего подобные ПИФ создаются под конкретные цели, например, для финансирования строительства, и предназначаются для квалифицированных инвесторов.

- Открытыми – позволяют совершать сделки с паями в любое время, поэтому оперируют только высоколиквидными активами. Эти паевые инвестиционные фонды отличают высокая надежность, но низкая доходность из-за возможности в любой момент изъять средства.

- Интервальными — можно совершать операции с паями только в установленный промежуток времени, обычно – несколько раз в год.

В зависимости от направления инвестирования существуют и различные виды фондов – акций, индексные, хеджевые и прочие.

Рекомендации по выбору ПИФ для инвестиций

Начинающие инвесторы стремятся вложить накопленные деньги в ПИФы, показавшие хорошую доходность, т.е. увеличение стоимости пая в конце отчетного года в сравнении с нею в его начале. Но высокий уровень доходности, показанный в одном периоде, совсем не значит, что такая же его величина будет и в другом. Цена паев может оставаться на том же уровне или даже снижаться.

Хорошую доходность вложений можно получить, реализуя определенные инвестиционные идеи.

Например, в 2017 году высокодоходными оказались акции стран БРИКС и сектора новых технологий (криптовалют). Факт не означает, что это повторится в 2018 или 2019 годах.

Если делать ставку на доходность ПИФов, целесообразно анализировать ее за 3–5 лет. Этого времени вполне достаточно, чтобы более объективно оценить эффективность работы УК по управлению инвестициями.

Если инвестор планирует получить прибыль от долгосрочных инвестиций, при выборе ПИФ он должен учитывать следующее:

- ежегодно инвестиции приносят доход;

- небольшой размер просадок (не больше 20% в течение года);

- прибыльность фонда коррелирует с бенчмарком (активами, используемыми для оценки доходности);

- смешанный состав активов (например, облигации и акции);

- стратегия. При более рискованной агрессивной стратегии можно получить большую прибыль. Если инвестор планирует вкладывать деньги в стабильные активы с малым риском, лучше делать это в облигации. При стратегии сохранения (а не преумножения) капитала рекомендуется выбирать более стабильные, но менее доходные проекты;

- команда экспертов. Если в УК фонды работают успешно, команде управляющих можно доверять. Если новый проект создает успешный в прошлом управляющий, вложившись в него можно заработать на раскрутке.

Таким образом, зная, что такое ПИФы и как они работают, физлица могут получать пассивный доход. ПИФы аккумулируют средства держателей паев и вкладывают их в перспективные проекты на фондовом рынке. Каждый гражданин может приобрести определенное количество паев, которыми управляют профессионалы рынка ценных бумаг. Чтобы выбрать выгодный вариант, нужно либо рисковать, либо анализировать доходность за несколько лет.

Прочтите также: Инвестиции в ценные бумаги для начинающих: как не допустить ошибок

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Рейтинг ПИФов по доходности

Вложения в какие-либо организации должны быть эффективными с финансовой точки зрения. Величина ставки доходности является фактическим показателем, подтверждающим либо опровергающим рентабельность ценных бумаг. Чтобы не ошибиться с выбором инвестиционного проекта и не потерять собственные сбережения, предлагаем вам изучить рейтинг ПИФов Сбербанка.

Название фонда | Краткая характеристика | Плюсы | Минусы |

Сбербанк – Электроэнергетика | Акции распределяются среди российских сетевых, сбытовых и генерирующих компаний. Портфель фонда диверсифицированный. | Стоимость акций за 3 года увеличилась на 84%. Средний уровень надежности предприятий. | Высокий уровень риска. Рублевые инвестиции. Срок инвестирования не менее 3 лет. |

Сбербанк – Телекоммуникации и Технологии | Портфель фонда состоит из акций региональных операторов связи, предприятий, работающих в сфере информационных технологий и медиасектора. | Инвестиции валютные и рублевые. Увеличение стоимости паев на 14% за 3 года. | Высокий уровень риска. Срок инвестирования не менее 3 лет. |

Сбербанк – Глобальный Интернет | Акции инвесторов распределяются среди крупных биржевых индексных фондов интернет-сектора и интернет-предприятий. | Увеличение доходности на 36,5% за 3 года. Инвестиции валютные и рублевые. | Высокий уровень риска. Срок инвестирования не менее 3 лет. |

Сбербанк – Фонд активного управления | Средства фонда переводятся компаниям России с большим потенциалом роста и высоким уровнем волатильности. | Цена акций за 3 года увеличилась на 59%. | Высокий уровень риска. Срок инвестирования не менее 3 лет. Вклады в рублях. |

Сбербанк – Фонд акций компаний малой капитализации | Акции инвесторов распределяются среди компаний второго эшелона, демонстрирующие высокие показатели роста и надежности. | Инвестиции могут быть рублевыми и валютными. Доходность за 3 года возросла на 58%. | Высокий уровень риска. Срок инвестирования не менее 3 лет. |

Сбербанк – Развивающиеся рынки | Финансы фонда инвестируются в ETF Vanguard FTSE EM с диверсификацией по странам и отраслям. | Стоимость акций за 3 года увеличилась на 61%. | Высокий уровень риска. Срок инвестирования не менее 3 лет. Валютные вклады. |

Сбербанк — Золото | Финансы инвестируются в ETF PowerShares DB Gold Fund, предназначен для долгосрочного прироста капитала. | Прирост стоимости за 3 года на 30%. Подходит для диверсификации накоплений. | Средний уровень риска. Инвестиции в активы валютные. Срок инвестирования не менее 3 лет. |

Сбербанк — Биотехнологии | Портфель содержит акции iShares NASDAQ Biotechnology ETF. | Возможность осуществлять пассивное управление капиталом. | Высокий уровень риска. Инвестиции валютные. Сроки инвестирования не мене 3 лет. Уменьшение стоимости акций на 17% за год. |

Сбербанк – Фонд рискованных облигаций | Средства переводятся в рублевые российские облигации компаний потребительского и финансового секторов из второго и третьего эшелона надежности. | Прирост стоимости паев за 3 года на 40%. Приемлемый уровень надежности компаний. | Средний уровень риска. Срок инвестирования не менее 1 года. Инвестиции только рублевые. |

Сбербанк – Фонд облигаций Илья Муромец | Акции распределяются среди государственных, корпоративных и муниципальных компаний. | Низкий уровень риска. Стабильный прирост стоимости акций на 19% за 3 года. | Срок инвестирования не менее 1 года. |

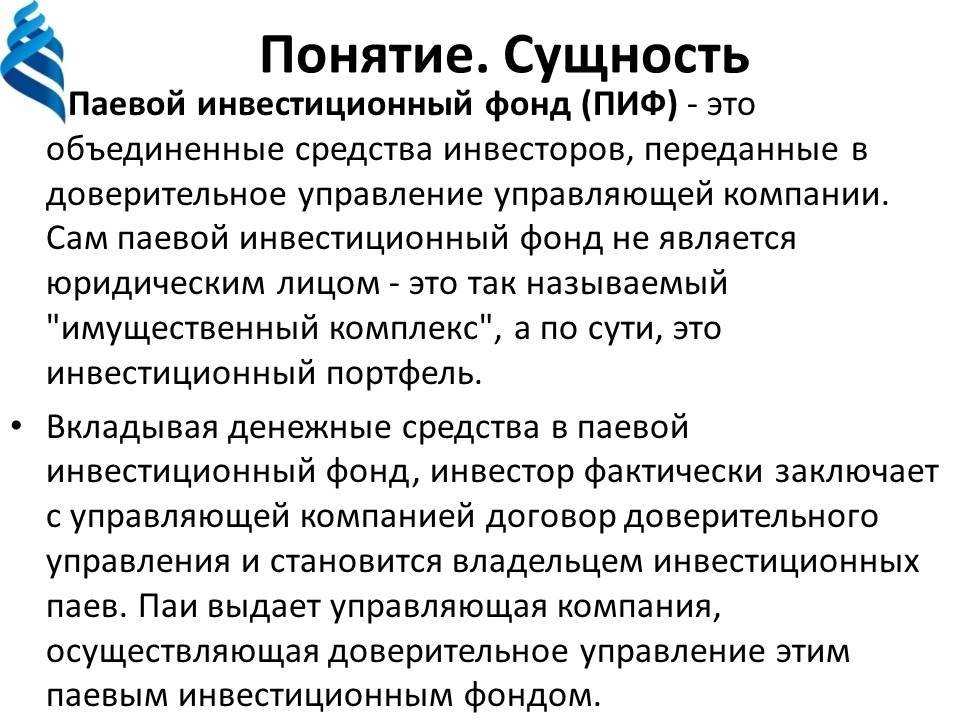

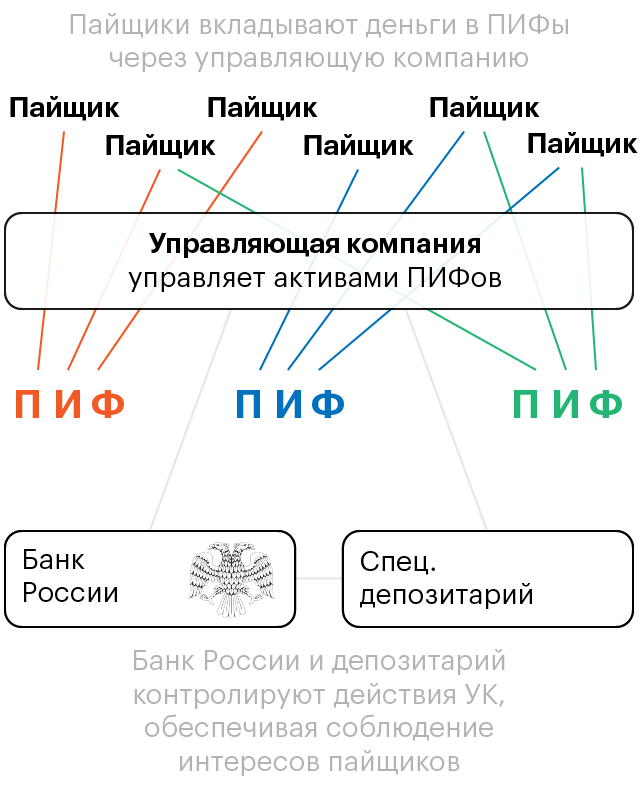

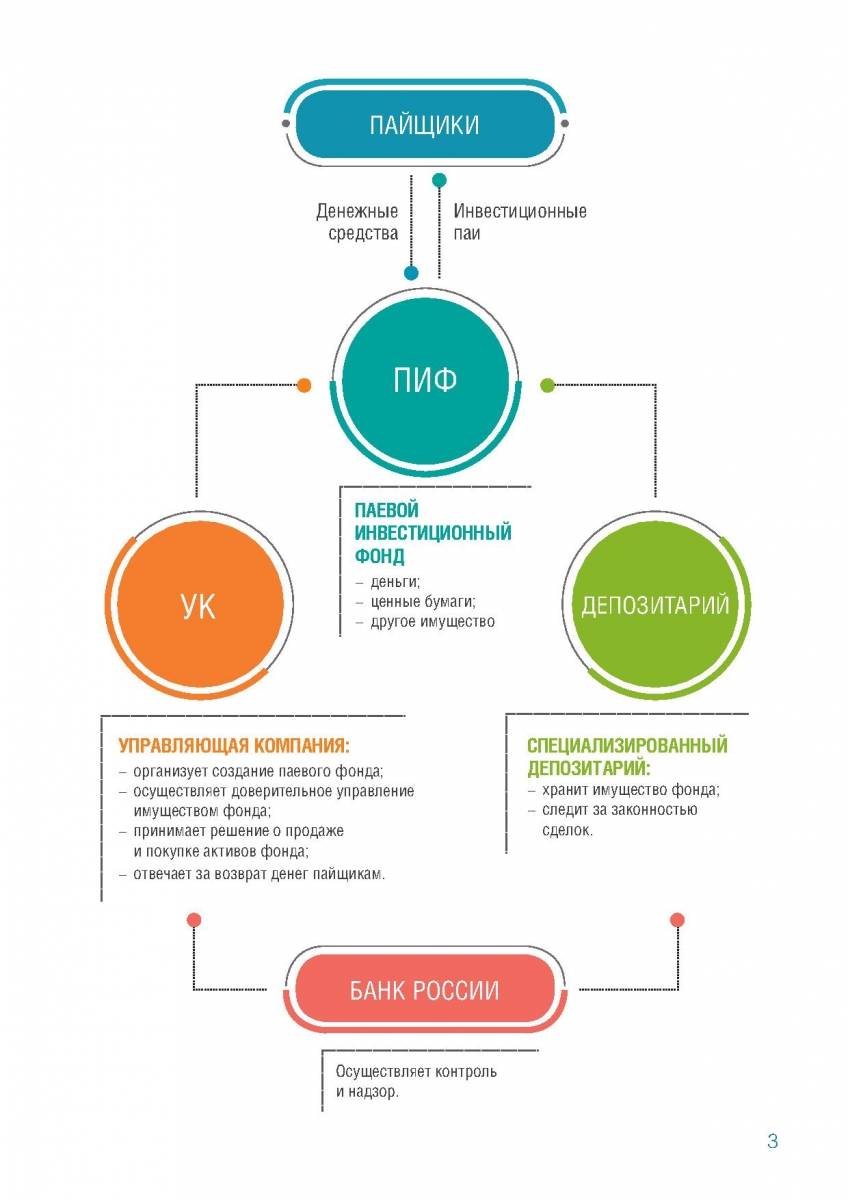

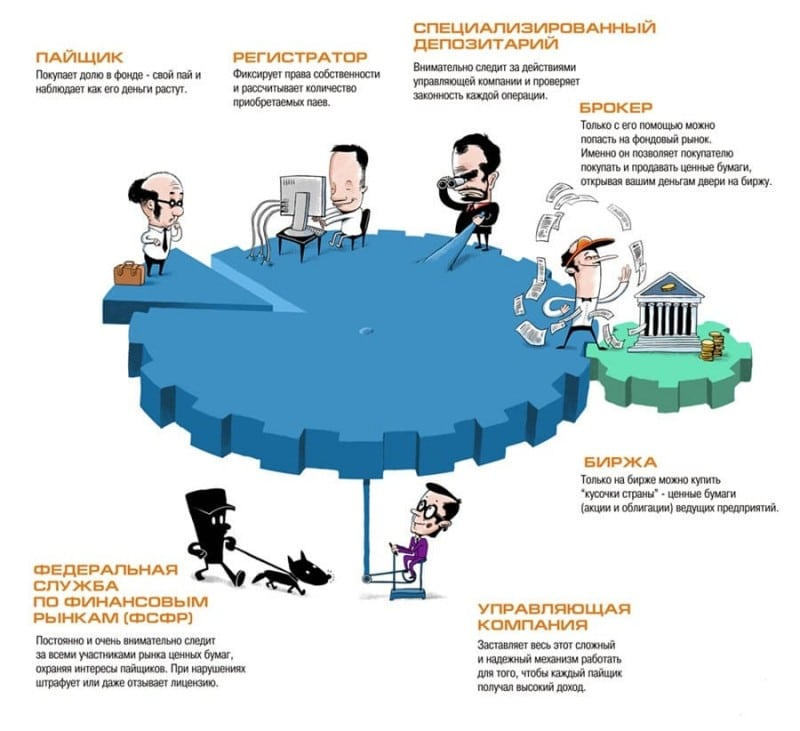

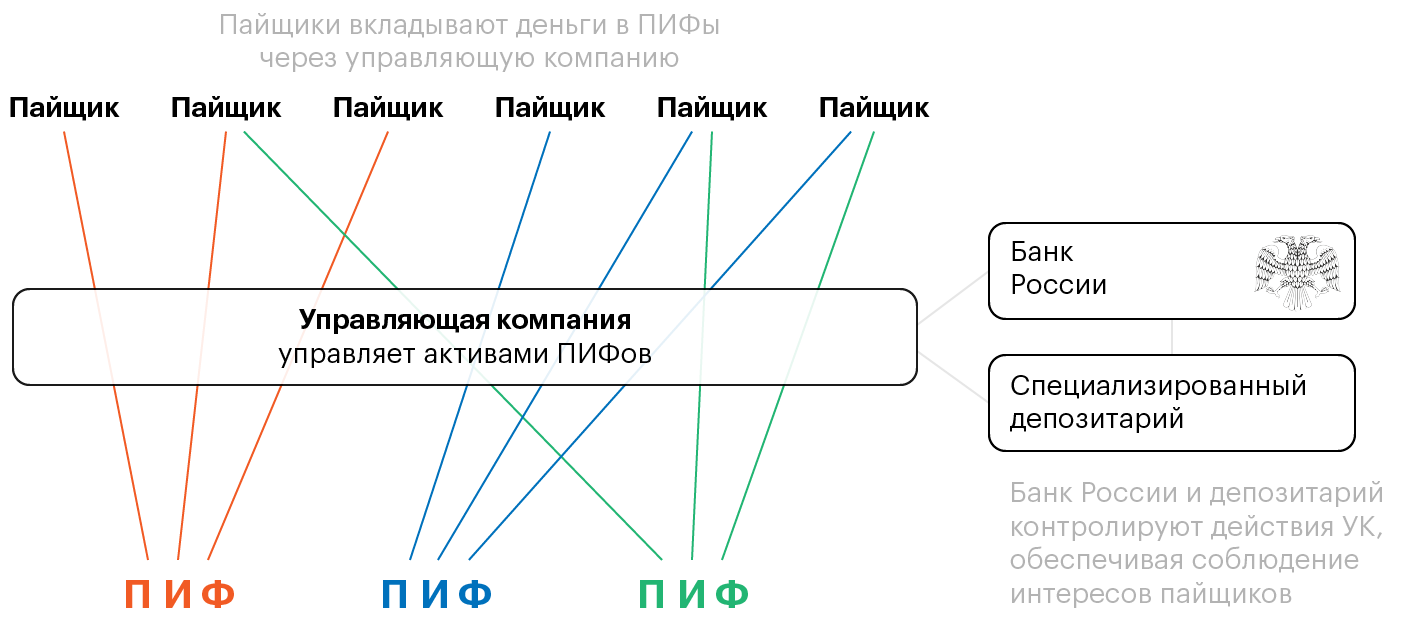

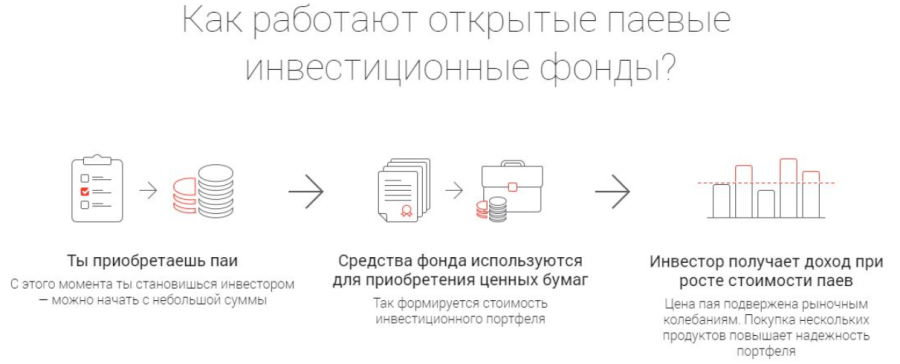

Что такое паевые инвестиционные фонды

Паевые инвестиционные фонды (ПИФы) – это имущественный комплекс, включающий различные виды финансовых инструментов (акции, облигации и т. д.). Формируется он за счет средств пайщиков. Каждый из них владеет определенной долей в имуществе ПИФа, соответствующей количеству паев. Куда и как инвестировать деньги определяет управляющая компания (УК) или группа менеджеров. Они действуют по договору доверительного управления.

Фактически – это инструмент коллективного инвестирования. Инвесторы передают деньги в управление УК или менеджерам. Самостоятельно тратить время на поиск привлекательных активов пайщику не надо. Этим занимаются профессионалы.

Замечание. Первые ПИФы были выпущены в Соединенных Штатах еще в 1926 году. Они активно используются в западных странах. В РФ данное понятие впервые появилось только в 1996 году, а более-менее активно стали использовать паевые инвестиционные фонды только с 2001 года. До этого препятствия создавало отсутствие нормальной законодательной базы.

Сами инвестиционные паи относятся к именным ценным бумагам. Они подтверждают, сколько конкретно долей в имуществе ПИФа принадлежит конкретному человеку. Владелец пая получает определенные права (например, право требовать погашения пая).

Важно. Инвестиционные паи, согласно законодательству, не могут иметь номинальную стоимость

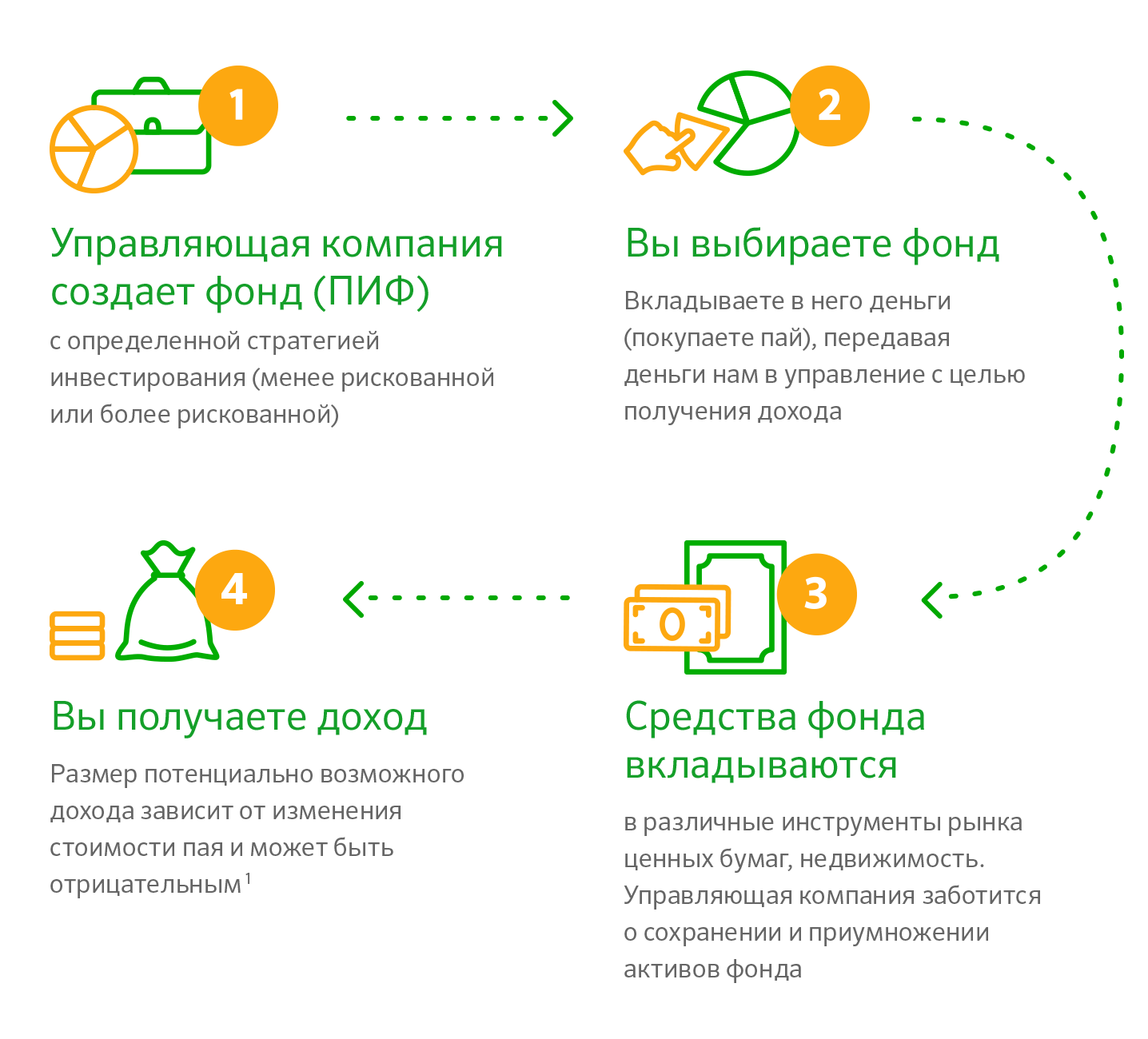

Схемы работы выглядит примерно следующим образом:

- Инвестор направляет УК заявку на приобретение определенного количества паев и дожидается положительного решения по ней.

- Инвестор и УК составляют договор, заполняют необходимые документы.

- Полностью оформленные пакет документов направляется регистратору, который вносит в пайщика в специализированный реестр.

- УК приобретает активы на бирже, и они фиксируются в собственности фонда.

Сборы за услуги управляющей компании, брокеров и другие издержки фонда оплачиваются пайщиками пропорционально количеству имеющихся в собственности паев.

Заключение

ПИФ – один из самых доступных инструментов пассивного инвестирования, но у него есть серьезные недостатки. Для новичков сегодня доступны менее рискованные и понятные инструменты. Если вы в начале пути, то советую не торопиться, как бы вас не уговаривала управляющая компания вложить деньги.

Посмотрите подборку книг по инвестированию, есть замечательные бесплатные онлайн-курсы для начинающих. Вы должны нарисовать в голове картину всех имеющихся возможностей на рынке, а потом сопоставить ее с вашими финансовыми ресурсами и уровнем риска, на который готовы пойти.

Удачи на пути инвестирования! Мы с мужем сделали на него первый шаг всего полтора года назад, но нас уже не остановить, и результаты радуют. Главный миф, что инвестиции – это сложно. Это просто, надо только проявить немного терпения, все изучить и не вступать в сомнительные авантюры. Тогда все получится.

(Visited 672 times, 1 visits today)

Вывод

В заключении я хочу сказать, что в любом случае вложение денежных средств это определенный риск. Но риск всегда бывает оправдан, если вы видите на своем счете через определенное время плюс к своим сбережениям, и это приятный бонус.

Вложение ваших денежных средств в ПИФы – этот доход пассивный. И здесь, при грамотном управлении и покупке правильного инвестиционного портфеля ваши деньги работают на вас.

Если вы просто откладываете ваши денежные средства на какое- то мероприятие или покупку, то дома они просто лежат так сказать, мертвым грузом. А при вложении в ПИФы они могут еще и увеличиться за счет грамотного инвестирования.

Пишите ваши отзывы. У кого из вас были удачные или неудачные вложения. Может быть вы потеряли все деньги, или наоборот многократно увеличили свои вложения при удачном инвестировании. Что Вам не хватило в статье, и о чем может быть еще хотели узнать, мне будет приятна любая обратная связь.