Выгодно ли досрочное погашение кредита (ипотеки)

Ответ на этот вопрос — однозначно да. Ведь что такое кредит? Это пользование заемными деньгами за дополнительную плату, которую банк взимает с вас каждый месяц в виде начисляемых процентов по кредиту. Чем меньше сумма вашего долга, тем меньше процентов вам будет на него набегать. Поэтому досрочное погашение прекрасная возможность не только уменьшить размер начисляемых процентов, но и существенно сократить общую переплату по кредиту. И конечно же наибольшая выгода будет у тех, у кого либо очень большой кредит, либо длительный срок кредитования.

Эффективность досрочных платежей наиболее максимальна на начальных сроках. Далее она начинает постепенно снижаться, но все равно дает хорошую возможность сэкономить значительную часть средств.

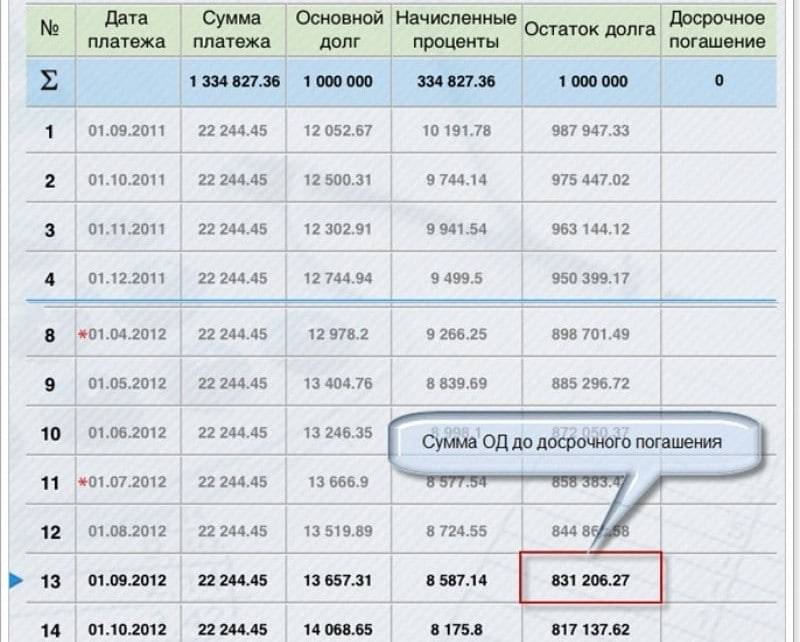

Допустим у вас есть кредит со следующими исходными данными:

Ипотека:

Размер кредита: 1 миллион рублей

Ставка по кредиту: 12% годовых

Срок кредита: 15 лет

А теперь представьте, что вы уже платите банку давно, несколько лет, ровно срок и точно указанную в графике выплат сумму. В итоге вам удалось погасить половину кредита и сократить сумму основного долга до 500 тысяч. И вы решили внести в качестве дополнительного платежа 100 000 рублей.

Сумма долга по ипотеке — 500 000 рублей

Процентная ставка — 12%

Оставшийся срок — 5 лет

В этом случае дополнительно внесение ста тысяч на этом этапе конечно даст вам экономию, но не такую как на начальном этапе.

Поэтому, если у вас есть возможность делать дополнительные досрочные платежи по кредиту — делайте. И чем раньше, тем это будет ощутимее для вашего бюджета. Независимо от имеющейся суммы, будь то 100 тысяч или всего 5. Помните, каждый внесенный рубль будет сокращать ваше кредитное бремя. Да и банкирам меньше денег достанется в виде начисляемых процентов. Тоже хороший повод.

Теперь осталось только понять, что для вас более выгодно.

Как досрочное погашение влияет на кредитную историю

Как известно, хорошая кредитная история – это один из ключевых факторов, который влияет на принятие решения о выдаче следующего кредита. Именно в ней содержится информация о взятых ранее финансовых обязательствах и стадии их выполнения.

Для кредитной истории самое главное – кредит должен быть погашен. Поэтому любой способ погашения кредита будет характеризовать Вас как добропорядочного заемщика. В ней не фиксируется информации о досрочности погашения.

Советуем немного по-другому поступить, если у Вас не совсем хорошая кредитная история. Если Вы хотите ее исправить, лучше не идите на досрочное погашение кредита. Покажите, что Вы можете исправно соблюдать прописанные в договоре финансовые обязательства, своевременно вносить деньги. Так у Вас будет больше записей о вовремя внесенных платежах, что перекроет предыдущие проблемы. Но в любом случае досрочное погашение кредитную историю не испортит.

Искренне надеемся, что наши советы будут для Вас полезны, и историй о некорректном погашении кредитов со временем будет все меньше и меньше.

Обновлено: 16.12.2019 в 17:10

Выгодно ли досрочно закрыть ипотечный заем в Сбербанке?

Схемы кредитного погашения обладают своими особенностями, которые всегда описываются в соответствующих пунктах договора. Ниже опишем случай, когда выгоднее досрочно частично гасить ипотеку. Так, в рамках дифференцированного графика после преждевременного частичного гашения уже в следующем месяце клиенты ощущают понижение нагрузки по долгу и уменьшение платежей за счет сокращения процентных начислений. При аннуитете оплату тоже пересчитывают в меньшую сторону, но его снижение не так сильно заметно.

Обе ситуации ведут к примерно одинаковому упразднению нагрузки и минимизации начисления процентного платежа. Единственным большим отличием выступает то, что по аннуитету их при досрочном избавлении от долга пересчитывают по специальной формуле. Она нагрузку распределяет таким образом, чтобы оставшийся период клиент продолжал платить за заем одинаковыми перечислениями, но уже в сокращенном размере. Новый график можно попросить напечатать в любой момент в ближайшем офисе банка.

Таким образом, мы ответили на вопрос, выгодно ли досрочно гасить ипотеку в Сбербанке. При дифференцированных схемах в этом учреждении преждевременное погашение с уменьшением периода является хорошей возможностью без штрафа и хлопот приблизить неограниченное право на владение своей жилплощадью.

Коротко о способах

Условия досрочного погашения ипотеки прописываются в кредитном договоре. Законодательно за заемщиками закреплено право полного и частичного расчета. В случае с единовременным внесением остатка по займу вопросов не возникает. Обязательства считаются исполненным в день оплаты. Внесение сумм, превышающих ежемесячный взнос, но недостаточных для полного закрытия кредита, требует особого внимания. В этой ситуации банк обязан изменить график платежей. Коррекция проводится двумя способами:

- Сокращение срока кредитования. Банк не изменяет размер платежа, но сдвигает дату окончания договора.

- Снижение взносов. Срок соглашения о займе остается неизменным, однако платеж пересчитывается. Уменьшение происходит за счет сокращения основной задолженности.

Договорами нередко вводится минимальная сумма, которую может заплатить заемщик сверх ежемесячного взноса. Такие ограничения обусловлены стремлением банков сократить частоту перерасчетов и упростить процедуру.

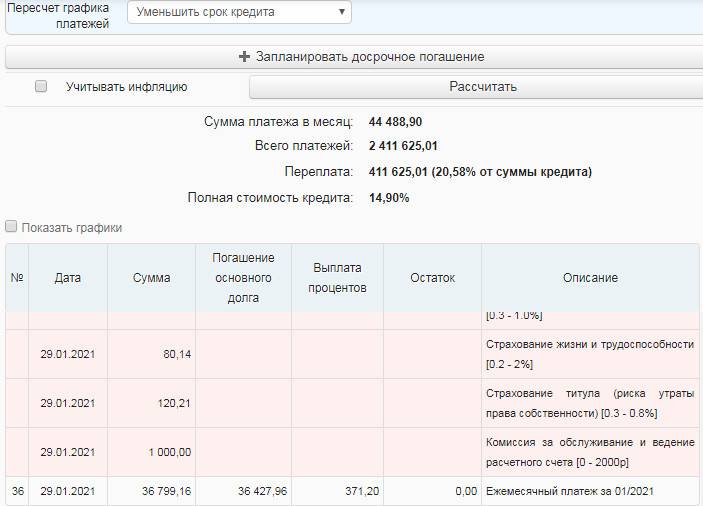

В каком случае выгодно уменьшать срок

Досрочная выплата в 50-100 тысяч рублей позволяет сократить срок на несколько месяцев.

Если открыть кредитный калькулятор и просчитать все варианты, то при однократном досрочном погашении выгоднее все же уменьшение срока. Так как размер платежа в этом случае останется тот же, сумма переплаты банку по кредиту станет меньше.

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2017 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

Условия досрочного погашения кредитов

Многие финансовые «советники» предостерегают россиян от досрочного погашения кредитов – дескать, банкам это невыгодно и они вправе либо вообще запретить это, либо взимать за досрочное погашение какую-то дополнительную комиссию.

На самом деле они ошибаются: еще с 2011 года в статью 809 Гражданского кодекса РФ внесли поправки, требующие от банка в обязательном порядке предоставить клиенту возможность досрочно погасить кредит, при этом не начисляя за это дополнительных комиссий и платежей. Конечно, это не мешает банкам выдавать право на досрочное погашение за конкурентное преимущество, но с точки зрения клиента это очень важный пункт.

Даже если банк нарушит требования законодательства и пропишет в кредитном договоре какие-то дополнительные ограничения по досрочному погашению кредита, этот пункт можно оспорить в суде.

Досрочное погашение долга может быть полным (когда заемщик полностью выплачивает основную сумму долга и «набежавшие» на дату платежа проценты) и частичным (когда гасится часть основного долга). Частичное погашение предполагает, что клиент либо выплачивает часть основной суммы долга параллельно с общим графиком платежей, либо в дату очередного платежа вносит на счет кредита больше, чем требует график.

Тем не менее, банки не готовы так просто погашать долг досрочно. Как правило, здесь действуют некоторые дополнительные условия:

- банк нужно заранее уведомить о желании частично досрочно погасить кредит – подав заявление в письменном виде или выбрав соответствующий пункт в приложении банка;

- сумма досрочного платежа должна быть больше определенной величины – например, 30% ежемесячного платежа. Если положить меньше, частичного погашения не будет – сумма так и будет лежать на кредитном счете и банк ее не спишет в счет досрочного погашения долга. Верхней границы суммы платежа нет, но по логике понятно, что она будет не выше, чем остаток задолженности по кредиту;

- если досрочное погашение делается вне общего графика платежей, оно не отменяет обязанности клиента внести ежемесячный платеж по кредиту.

Достаточно просто это организовано, например, в Сбербанке – там для досрочного погашения достаточно в любое время в приложении выбрать кредит и счет, с которого будет сделано досрочное погашение. Как правило, специальный механизм для этого разработан в каждом банке, об этом можно узнать на сайте, в условиях договора, или позвонить на горячую линию банка.

Закон обязывает банки списать платеж на досрочное погашение без уведомления, если с момента выдачи кредита прошло не больше 2 недель (для нецелевого займа) или месяца (для целевого займа). В остальных случаях все зависит от условий, которые устанавливает банк – возможно, он и спишет «излишнюю» сумму пополнения на досрочное погашение, но лучше все узнать заранее.

Что выгоднее: сокращение срока или уменьшение платежа

Заемщик имеет право сам выбрать, что выгоднее при досрочном погашении кредита уменьшить сумму или срок. С экономической точки зрения и тот и другой вариант одинаково выгоден для заемщика. И собственно плательщик сам выбирает, что для него будет выгоден.

Если вы хотите как можно быстрее расплатиться с банком, то вам целесообразнее выбрать сокращение срока. Сумма вашего взноса перекроет последние платежи по кредиту, за счет чего уменьшается срок выплаты кредита, но сумма к оплате ежемесячного взноса не изменится.

Если вы выберете второй вариант, то измениться сумма ежемесячного платежа. Если выплата кредита – это тяжелая финансовая нагрузка на ваш бюджет, то частично досрочное погашение займа будет для вас отличным выходом из данной ситуации. Та сумма, которую вы уплатите банку, пойдет на погашение основного долга, соответственно, проценты будут, начистятся на меньшую сумму.

Когда лучше согласиться на уменьшение суммы

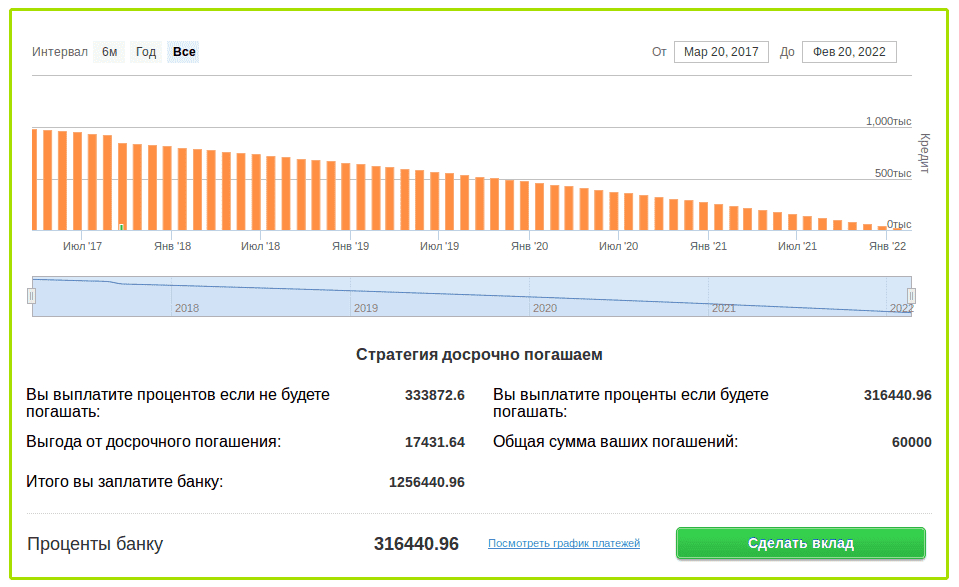

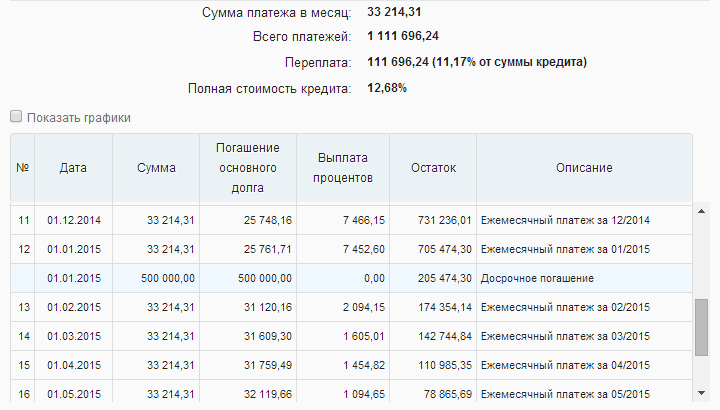

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Если у вас в договоре нет ограничений по количеству досрочных погашений, можно продолжать вносить сэкономленные деньги каждый месяц. Тогда этот вариант является почти экономически эквивалентным предыдущему.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Уменьшить размер платежа при перегасе кредита – выгодно?

Заявлять однозначно, что уменьшение размера платежей – крайне невыгодная перспектива – неуместно. На практике существуют случаи, когда клиенту следует выбрать именно этот вариант развития событий.

Для начала, следует обратить внимание на условия, которые позволяют указать в заявлении об изменении кредитного договора именно этот пункт:

- Кредит был оформлен на значительную сумму, в связи с чем текущие выплат по нему «съедают» порядка 40-50% семейного бюджета.

- Сумма ежемесячного платежа больше 1/3 дохода заемщика.

- Погашение кредита происходит дифференцированными платежами (в особенности, с нарастающим итогом).

- В условиях кредитного договора указано, что сокращение срока кредита при досрочном погашении чревато штрафными санкциями (такая практика не является противозаконной, поскольку банк предлагает клиентам и альтернативный «нештрафной» вариант).

Важный момент: Заемщик должен читать кредитный договор достаточно внимательно еще до его подписания, поскольку в нем может быть прописано, что именно сокращение регулярных выплат – единственный возможный вариант действий в отношении оставшейся после досрочного погашения суммы.

Для вас одобрен кредит!

Как оплатить кредит досрочно

Существует два основных вида погашения кредита досрочно: полностью и частично.

Первый вариант подразумевает, что Вы сразу выплачивает все сумму, которую Вы еще должны, а второй вариант предусматривает внесение каждый месяц суммы большей, чем ежемесячный платеж, предусмотренный в графике платежей. Процедура досрочного погашения в обоих случаях похожая. Отличия связаны с заложенными в кредитном договоре схемами погашения кредита: классической или аннуитетной.

Разберемся детальнее.

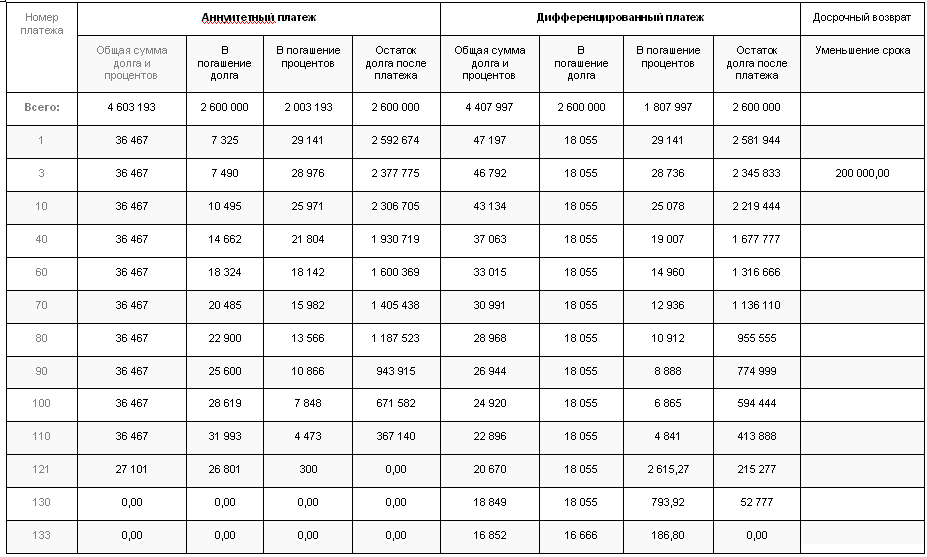

Классическая схема расчета платежей

При классической схеме по кредитному договору заемщик каждый месяц равными частями должен выплачивать часть кредита а также проценты, начисленные на оставшуюся сумму долга. Понятно, что первый платеж по этой схеме будет самым большим, а последний – самым маленьким. Большое преимущество классической схемы – меньшая переплата, чем при аннуитете, недостаток – повышенные долговые обязательства на начальном этапе.

Если Вы решите досрочно погасить кредит, оформленный по классической схеме, то сможете сэкономить на выплате процентов. Все внесенные Вами деньги пойдут на погашение тела кредита, кроме суммы процентов за текущий месяц. То есть в следующем месяце будет начислено меньше, и сумма платежа сократится. При этом Вы должны знать, что банки могут брать плату только за те месяцы, в которые Вы пользовались ссудой.

Аннуитетная схема расчета платежей

Здесь подход к выплате по аннуитетной схеме, заложенной в кредитном договоре, несколько другой. Сначала рассчитывают общую сумму процентов по кредиту, потом плюсуют их к телу кредита. Полученную сумму делят на общее количество платежей. Каждый месяц заемщик платит одинаковую сумму. Но это в теории.

Что будет, если Вы решите досрочно погасить кредит, рассчитанный по этой схеме? Возможен один из следующих вариантов:

- все деньги пойдут на выплату по процентам;

- часть денег пойдет на выплаты по процентам, часть – на погашение самого кредита;

- все деньги пойдут на погашение тела кредита.

Как бы там ни было, аннуитетная форма погашения кредита выгодна, в первую очередь, банкам, так как в результате она приводит к большим переплатам заемщика по процентам. Поэтому к этой схеме лучше обращаться только тогда, когда нужна большая сумма денег и первые платежи по классической схеме неподъемны. Досрочное погашение играет в этой схеме небольшую роль – если Вы выберете частичное погашение, просто сдвинется график выплат.

Как мы видим, схемы разные, результат тоже. Это может быть сокращение срока кредитования или уменьшение ежемесячного платежа. Что получится у Вас – зависит только от договора между Вами и Вашим банком.

Закон о досрочном погашении ипотеки: инструкция по применению

Законодательно разрешена досрочная выплата жилищного долга при аннуитетной или дифференцированной схеме платежей. Банки не имеют права запретить заемщику рассчитаться с кредитными обязательствами в любой момент

Однако здесь важно понимать, насколько выгодным будет погашение ипотеки при установленной схеме выплат

Важно! Если в планах полное закрытие кредита на недвижимость безналичным способом, обязательно предварительно уточняйте, какую сумму комиссии финансовое учреждение берет за подобную операцию. Для полного закрытия ссуды на жилье необходимо:

Для полного закрытия ссуды на жилье необходимо:

- письменно уведомить кредитора о намерении (с личным визитом или заказным письмом);

- подобрать дату внесения средств (обязательное условие – в рабочий день);

- согласовать нюансы с представителем банка;

- если происходит частичное погашение, добавить пункт об этом, включая сумму платежа;

- произвести транзакцию (или внести наличные деньги в кассу по указанным в договоре реквизитам);

- получить выписку от сотрудника финансовой структуры о зачислении суммы.

При желании сократить срок кредита необходимо учесть, какая схема выплат была выбрана. Далее разберем детально оба вида.

Рассчитаем выгоду

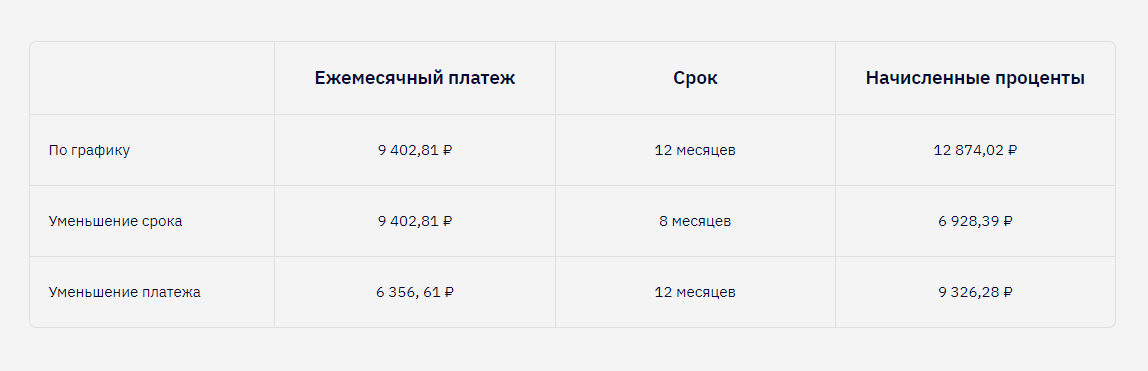

Чтобы понять, что выгоднее заемщику, стоит сделать примерные расчеты. Ситуация: кредит в размере 100 000 рублей. Ставка – 15% годовых, срок – 12 месяцев. Кредит был оформлен в январе 2020 года, в середине мае – частичное досрочное погашение в размере 20 000 рублей. Выбирая уменьшение срока, получается, что ежемесячно платить нужно по 9025,83 руб. в течение 9 месяцев. В последний, 10-й месяц, размер ежемесячного платежа составит 5273,21 руб. Всего к оплате: 106505,68 руб., переплата: 6505,68 руб.

Параметры кредита аналогичные, но выбираем уменьшение ежемесячного платежа. Получаем новый график выплаты с учетом пересчитанных процентов. Посмотрим на оба варианта в сравнении.

| Дата | Размер платежа | |

|---|---|---|

| Уменьшение платежа | Сокращение срока | |

| 01.02.18 | 9 025,83 | |

| 01.03.18 | 9 025,83 | |

| 01.04.18 | 9 025,83 | |

| 01.05.18 | 9 025,83 | |

| 15.05.18 | 20 000 частичное досрочное погашение | |

| 01.06.18 | 6 426,91 | 9 025,83 |

| 01.07.18 | 6 426,91 | 9 025,83 |

| 01.08.18 | 6 426,91 | 9 025,83 |

| 01.09.18 | 6 426,91 | 9 025,83 |

| 01.10.18 | 6 426,91 | 9 025,83 |

| 01.11.18 | 6 426,91 | 5 273,21 |

| 01.12.18 | 6 426,91 | |

| 01.01.19 | 6 065,76 | |

| Итого: | 107 157,45 | 106 505,68 |

| Переплата: | 7 157,45 | 6 505,68 |

| Итого по плану (без досрочного погашения): | 108 358 | |

| Переплата по плану (без досрочного погашения): | 8 358 |

Итого к выплате: 107 157,45 руб., переплата: 7 234,72 руб. Выбирая уменьшение платежа, вы теряете чуть больше 700 рублей.

Однако уменьшение размера платежа снижает финансовую нагрузку. Вы можете вносить больше и досрочно закрыть кредит, как только на счете окажется необходимая сумма.

Когда лучше уменьшать срок кредита при досрочном погашении?

Принимая во внимание все приведенные выше факты, можно предположить, что сокращение срока кредита – самый выгодный вариант для заемщика. Это очевидно, поскольку так клиент как можно скорее избавляется от «тягот кредита»

Тем не менее, можно выделить ряд условий, при которых преимущества такого решения становятся особенно очевидными:

- Если кредит погашается равными платежами (в порядке аннуитета).

- Если заем был оформлен недавно и до его погашения еще больше 2/3 срока (например, ипотечный кредит сроком на 20 лет, оформленный три года назад).

- Если банк не выдвигает в отношении заемщика никаких комиссий при досрочном погашении при условии сокращения оставшегося срока действия кредитного договора.

- Если размер регулярных платежей обременителен для заемщика (их доля в его бюджете составляет не более 25-30%).

Когда лучше гасить ипотеку досрочно?

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

Реструктуризация задолженности

Срок рассмотрения заявления: не более 5 рабочих дней со дня обращения заемщика в банк.

Одним из наиболее распространенных способов уменьшения ежемесячного платежа по кредиту является реструктуризация. “При потере возможности выплачивать кредит не затягивайте и сразу сообщите о сложившейся ситуации в банк и попробуйте договориться о реструктуризации долга”, – рекомендует читателям портала ГАРАНТ.РУ Наталья Колбасина, член проекта “Финансовое здоровье” ООО “Академия личных финансов” и консультант-методист по финансовой грамотности Проекта Минфина России.

Так, банк может предложить ряд способов решить проблему добросовестного заемщика. Например, одним из вариантов реструктуризации кредита являются “платежные каникулы”, в течение которых заемщик не вносит платежи по кредиту либо вносит только проценты по долгу. Банк также может предложить увеличить срок кредита – его пролонгацию. В этом случае уменьшается размер ежемесячного платежа. Кроме этого, на основании обращения заемщика банк может изменить валюту платежа, отказаться от взимания неустоек, штрафных санкций и предусмотреть индивидуальные условия, согласованные кредитором и заемщиком (). Другими словами, реструктуризация предполагает заключение между банком и заемщиком соглашения, по которому изменяются первоначальные условия кредитного договора.

Процедура реструктуризации кредитного долга не является обязательной для банка и ни в каких нормативных актах не закреплена. Поэтому финансовое учреждение имеет право отказать заемщику, обратившемуся с подобной просьбой. По словам Натальи Колбасиной, практически все крупные банки в России идут навстречу своим клиентам, оказавшимся в трудной жизненной ситуации. Однако реструктуризация – это временная мера, поэтому при заключении договора на реструктуризацию стоит учесть, что банк в случае просрочки погашения кредита по новым условиям имеет право отменить, например, “платежные каникулы” и потребовать от клиента возврата всей суммы задолженности полностью.

Для того, чтобы произвести реструктуризацию задолженности, заемщику необходимо представить в банк заявку и документы, подтверждающие, что заявитель оказался в сложной финансовой ситуации. Например, при потере места работы необходимо предоставить документ о постановке на учет в органах службы занятости населения или копию трудовой книжки с указанием основания увольнения (например, по инициативе работодателя в результате сокращения), при длительной болезни – справку о болезни, при ухудшении финансового положения на работе – , подтверждающую снижение заработной платы и т. д

“При рассмотрении заявки банк обращает внимание на причины, не позволяющие заемщику платить по кредиту (резкое сокращение доходов, увольнение по инициативе работодателя (ликвидация организации и т. д.), подтвержденные документами

Кроме того, важным условием для вынесения положительного решения является отсутствие в прошлом факта реструктуризации либо рефинансирования кредита”, – отметила Наталья Колбасина. Срок рассмотрения заявки обычно не превышает 5 рабочих дней. Достигнутое с банком соглашение оформляется договором, в котором прописывается схема реструктуризации. Однако не стоит забывать, что кредитное учреждение оставляет за собой право в принятии как положительного, так и отрицательного решения. “В случае отказа банка в реструктуризации есть смысл попросить предоставить отказ в письменной форме с указанием причины. Это может помочь в судебном процессе. Для суда официальный отказ банка – доказательство вашего желания найти компромисс с банком”, – предполагает эксперт.

4

Как лучше гасить кредит: по сроку или по сумме

Чтобы разобраться, как выгоднее гасить собственный кредит на уменьшение срока или платежа необходимо правильно все подсчитать:

- выяснить какой вариант погашения обеспечивает банк, может у него существует мораторий и досрочно гасить займ нельзя;

- подсчитать реальную переплату, если платить в один и другой способ;

- сравнить периоды, переплаты и прочие особенности выплат.

После подсчетов необходимо выполнить примерную сравнительную таблицу, которая будет содержать данные:

- если погашать долг согласно графику банка;

- если сократить период;

- если сокращать размер уплат.

После этого вывести в каждом варианте период кредитования и суммы переплат. Тогда будет видно все преимущества и недостатки каждого варианта.

«Подводные камни»

Казалось бы, условия выбора того или иного варианта озвучены… Однако на деле сделать выбор не всегда оказывается просто.

Зачастую условия, которые банковские учреждения указывают в кредитном договоре кардинально меняют дело:

- Во-первых, банк может указать минимальную сумму погашения, которая откроет заемщику доступ к возможности сократить срок кредита.

- Во-вторых, изменение кредитного договора может таить в себе скрытые комиссии, которые существенно сократят выгоды любого из вариантов.

- В-третьих, уменьшение периода погашения может предполагать сбор дополнительных документов, выполнение массы формальностей, что сводит на нет преимущества такого варианта.

При любом раскладе, заемщику важно уяснить для себя, что в целом досрочное погашение кредита всегда предполагает снижение переплаты, если оно происходит в первой половине срока действия кредитного договора. Если ипотека или иной заем перевалил за середину, то вносить в банк крупные суммы и ожидать смягчения условий крайне нецелесообразно: проценты по кредиту фактически уже погашены и дело стоит лишь за покрытием остатка тела кредита

Если ипотека или иной заем перевалил за середину, то вносить в банк крупные суммы и ожидать смягчения условий крайне нецелесообразно: проценты по кредиту фактически уже погашены и дело стоит лишь за покрытием остатка тела кредита.

Важный момент: Некоторые российские банки позволяют клиентам сократить срок платежа и одновременно с этим немного уменьшить платеж (использовать оба инструмента).

Именно поэтому нужно уточнить возможность такого варианта в обслуживающем банке.

Таким образом, дать однозначный ответ на вопрос, что выгоднее – сокращение срока или уменьшение регулярных платежей по остатку кредита невозможно. Чаще всего выгода скрывается в укорачивании периода взаимодействия с банком. Но есть ситуации, при которых целесообразно выбрать сокращение выплат.

Как правильно погасить кредит раньше срока?

Само желание выплатить кредит раньше срока, несомненно, похвально. Ведь финансовые обязательства оказывают психологическое давление на заёмщика, снижают качество его жизни. Однако, чтобы данный поступок действительно принёс пользу, необходимо все нюансы уточнять у сотрудника компании до совершения перечислений и только полностью владея ситуацией выполнять какие-либо финансовые операции.

Успешно справиться с поставленной задачей поможет следующий план погашения:

- Предупредить – минимум за месяц нужно проинформировать кредитора о своём намерении. Полезно знать, что ряд крупных компаний сокращает данные сроки, считая это шагом лояльности. Данные сведения должны быть прописаны в договоре.

- Узнать точную сумму, которую необходимо перечислить, чтобы долг закрылся в полном объёме (с учетом процентов и переплат). Даже мелкая недостача в несколько копеек грозит претензиями в будущем.

- Погасить платёж – числом досрочной оплаты является дата фактического его внесения. Кредитор сохраняет за собой право удерживать все дополнительные комиссии в рамках действия договора вплоть до этого момента.

- Проконтролировать – следует удостовериться, что долг списан в полном объёме. Получить этому документальное подтверждение – по запросу плательщика организация выдаст ему справку.

- Убедиться, что договор был расторгнут при отсутствии взаимных претензий и обязательств.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Сущность досрочного погашения

Гражданин, который получил кредитные средства, может погашать больше ежемесячного платежа. Банковские организации не имеют права запретить пользоваться данной функцией, хотя им это не выгодно, так как они не получают необходимую прибыль.

Несмотря на то, что досрочное погашение признано законным, на практике банковские учреждения часто запрещают данную процедуру. Ограничение прописывается в кредитном договоре. Чаще всего встречается запрет на уменьшение периода. Причин данному явлению существует несколько:

- Кредитной организации выгоднее большой срок, так как проценты начисляются на остаток задолженности.

- Заемщик может уменьшить сумму денежных средств, которые необходимо платить каждый месяц. Как правило, увеличивается его уровень платежеспособности и, в случае возникновения просрочек, у него будет меньше проблем.

- На обработку заявления уходит довольно длительное время, что приводит к определенным затратам.

досрочное погашение кредита

досрочное погашение кредита

Для осуществления досрочной выплаты необходимо:

- Уведомить организацию за 30 дней о своем решении. Если клиент просто внесет большую сумму денег, то они не будут засчитаны и остаток спишется в следующем месяце.

- Оператор сообщит период времени, когда нужно внести деньги.

- После оплаты изменится график платежей. В случае полного закрытия следует взять выписку, которая подтвердит окончание кредита.

Данную процедуру можно проводить неограниченное количество раз в году.

Как лучше гасить кредит: по сроку или по сумме

Чтобы разобраться, как выгоднее гасить собственный кредит на уменьшение срока или платежа необходимо правильно все подсчитать:

- выяснить какой вариант погашения обеспечивает банк, может у него существует мораторий и досрочно гасить займ нельзя;

- подсчитать реальную переплату, если платить в один и другой способ;

- сравнить периоды, переплаты и прочие особенности выплат.

После подсчетов необходимо выполнить примерную сравнительную таблицу, которая будет содержать данные:

- если погашать долг согласно графику банка;

- если сократить период;

- если сокращать размер уплат.

После этого вывести в каждом варианте период кредитования и суммы переплат. Тогда будет видно все преимущества и недостатки каждого варианта.

Что выбрать?

Фактически при аннуитетных платежах выгоднее погашать остаток срока. Этот вывод можно сделать даже исходя из того, что сотрудники банка всегда предлагают противоположный вариант. При разовом досрочном изменении срока платежа разница может быть и не особо ощутима. Но если срок выплаты аннуитетного платежа сократить хотя бы на полгода или год, то разница станет более явной. Данный вариант будет выгодным в следующих случаях:

- Если банк предоставляет возможность досрочно много раз гасить кредит, не беря за это дополнительных комиссий.

- Если по взятому займу не прошло еще две трети срока.

- Если размер платежей обременителен заемщику и он желает как можно скорее выплатить заем.

- Платежи являются аннуитетными.

Но есть и определенные минусы данного выбора, которые обязательно нужно учитывать и изучить их фактическое присутствие:

- В соглашении может быть указаны минимальные и предельные рамки для досрочного погашения как в количестве раз, так и в самой сумме.

- В кредитном соглашении могут быть прописаны дополнительные комиссии, которые изменят всю выгоду от произведенных действий по досрочным выплатам.

- Уменьшение временного периода может сопровождаться дополнительной документальной волокитой для заемщика, которая будет каждый раз доставлять ему дискомфорт.

- Существует риск ухудшения финансового состояния заемщика, в этом случае данная сумма может стать непосильной для него.

- Если платежи в настоящий момент составляют более половины дохода семьи.

Это основные минусы, которые могут быть обнаружены заемщиком, осуществляя уменьшение срока задолженности. Но в то же время бывает выгодно и погашение суммы самого займа. К таким случаям относятся:

- Когда платежи осуществляются дифференцированно.

- Когда сумма платежа в месяц превышает половину бюджета или может стать непосильной для семьи в ближайшем будущем.

- Если уменьшение срока кредита сопровождается определенными штрафными санкциями, а данный вариант является бесплатной альтернативой.

Если платеж не является высоким и оплата его ежемесячно не напрягает заемщика, то, безусловно, ему будет выгоднее погашать срок займа при аннуитетных платежах. Полностью противоположно нужно поступать при дифференцированных выплатах. Этот случай подразумевает более выгодный вариант — погашение суммы платежей.

Еще одним положительным моментом в сторону уменьшения срока полученного займа является то, что многие кредиты подразумевают обязательное предоставление имущественного залога. А согласно российскому законодательству, данное имущество подлежит обязательному страхованию весь период действия соглашения. Соответственно, сократив срок выплат на несколько лет, можно сэкономить приличную сумму только на одной страховке.

Если есть необходимость избавиться как можно скорее от займа или уменьшить ежемесячную плату, то нужно делать то, в чем выражается острая необходимость. В любом случае досрочное погашение займа будет снижать сумму переплаты.

Резюме

Оценивая золотое правило кредитора «чем дольше срок кредита – тем больше прибыль от получения процентов» можно сделать вывод, что сокращение срока кредитования – наиболее выгодный вариант для заемщика. Однако не стоит забывать, что при сокращении срока автоматически увеличивается сумма ежемесячного платежа. А данное условие может лишь усугубить финансовое положение заемщика. При сокращении ежемесячного платежа – заемщик «выигрывает» здесь и сейчас: сокращает ежемесячные расходы семьи на выплату кредита, но общая переплата за пользование кредитом при этом не меняется.

Что выгоднее для заемщика – уменьшать сумму ежемесячного платежа или сокращать срок кредита однозначно сказать нельзя. Это зависит от того, какие цели преследует заемщик и на какие временные перспективы. Если необходимо облегчить ежемесячные обязательства – нужно уменьшать сумму платежа по графику, если же заемщик хочет сэкономить на выплате процентов (не переплачивать), тогда однозначно нужно сокращать срок кредитования.