Какие банки рассматривать?

Банков на российском рынке работает более 400 штук и многие из них предлагают ипотеку, в т. ч. и для пенсионеров. Подходить к выбору подходящего предложения надо ответственно. Рекомендуется сравнить условия в нескольких финансовых организациях и только затем принять окончательное решение.

Я рекомендую обратить особое внимание на предложения 3 надежных банков, предлагающих оптимальные условия по ипотечным кредитам для людей старшего поколения:

- Сбербанк. Максимальный возраст заемщика – 75 лет. Ставка по ипотеке на квартиры в новостройках – от 6,5%, а по вторичному рынку жилья – от 8,5%. Минимальная сумма ссуды – 300 тыс. рублей, а первый взнос – от 10%. Возможно привлечение до 5 созаемщиков.

- ВТБ. Возраст заемщика на дату планируемого полного погашения долга – до 75 лет. Ставка – от 8,4%. Она не зависит от выбранного типа жилья. Минимальный первоначальный взнос – от 10%. Возможно кредитование иностранных граждан.

- Совкомбанк. Максимальный возраст клиента на дату погашения долга – 85 лет. Ставка – от 8,69%, а при подключении опции «Гарантия минимальной ставки» — от 5,9%. Первоначальный взнос – от 10%. Заявку рассматривают в течение максимум 1 дня. Допускается привлекать до 4 созаемщиков по 1 договору.

Условия для выдачи ипотеки пенсионерам

Гражданам с официальным трудоустройством доступна ипотека для пенсионера без первоначального взноса, военным заемщикам доступны льготы, неработающие люди пенсионного возраста получают минимальные суммы к одобрению (если в доходе указана только пенсия). Разберемся детальнее в выдвигаемых требованиях и условиях оформления ипотечных займов для каждой из перечисленных категорий.

Семейные пары

В особенностях финансовых организаций к заемщикам пенсионного возраста – лояльное отношение к семейным парам. То есть, взять ипотеку пенсионеру, состоящему в официальном браке, гораздо проще, чем одинокому соискателю, не имеющему высокого уровня доходов.

Причины, по которым семейные пенсионеры получают большой процент одобрений на ипотечные займы:

- совокупный доход позволяет оплачивать ежемесячные взносы;

- учитываются дополнительные источники финансирования пожилой семьи;

- для банка снижается уровень риска невыплаты долга.

Чтобы действовала минимальная процентная ставка, предпочтительно перевести пенсионные выплаты на счет финансового учреждения, где планируется оформление ипотеки.

Важно! Ипотека неработающим пенсионерам получает увеличенный шанс одобрения с привлечением созаемщиков, которыми могут выступать родственники или сторонние граждане со стабильным высоким доходом.

Работающие пенсионеры

Пенсионеру с официальной трудовой деятельностью проще оформить ипотеку ввиду дополнительного дохода, подтверждаемого специальной справкой (2-НДФЛ или по форме банковского учреждения). Для такого заемщика единственное ограничение в отношении займа касается возраста.

Приобретение недвижимости не ограничивается вторичным или первичным рынком, клиент вправе выбирать таун-хаусы, коттеджи, земельные участки под застройку, частные дома или квартиры.

Важно! Стабильная работа после выхода на пенсию дает двойной доход с учетом государственной помощи. Пенсионеры вправе подключить ежемесячную оплату с пенсионных выплат, заработком пользоваться на личные нужды

Отсюда менее жесткие условия кредитования в банках.

Пенсионеры, в собственности которых есть объекты недвижимости

Заемщики старше 60 лет без трудоустройства и дополнительного финансирования получают одобрение на займы с обеспечением.

Залогом по ипотеке может выступать имеющаяся собственность, куда входят:

- квартиры и частные дома;

- земельные участки, паи;

- гаражи, дачные дома;

- промышленная и производственная недвижимость;

- здания общественного назначения, находящие в собственности пенсионера.

Банки согласны дать ипотеку при доходе исключительно в виде пенсии. Это реальный шанс получить деньги на приобретение жилплощади для себя или детей, внуков заемщикам, не состоящим в официальном браке.

Важно! Залог имеющегося имущества предполагает оформление специально договора, согласно которому права на собственность переходят к банку. Уточняйте пункты документа, моменты вывода из-под залога, условия отчуждения в случае просрочек.

Люди, вышедшие на пенсию и способные привлечь созаемщиков

Ипотека на квартиру доступна гражданам, привлекающим созаемщиков не пенсионного возраста.

В выборе партнера, служащего определенной гарантией возврата займа, ориентируетесь на такие критерии:

- лица должны иметь стабильный заработок, определенный совокупный стаж;

- в отличие от поручительства, созаемщик не может быть на пенсии;

- отдавайте предпочтение близким родственникам или людям, которым полностью доверяете.

Важно! С юридической стороны созаемщики и соискатель равные в правах – могут распоряжаться приобретенным имуществом, несут ответственность за своевременное погашение ипотеки, как и пожилые заемщики, оформившие кредит.

Почему кредиторы охотно идут на выдачу ипотеки с привлечением третьих лиц? При рассмотрении заявки и заключении сделки рассматривается общий доход заявителя и привлекаемых граждан, что дает повышенную вероятность получения ссуды в размере, недоступном простому клиенту пенсионного возраста.

Документы для оформления ипотечного кредита для пенсионера

Чтобы получить ипотечное финансирование, заинтересованному лицу необходимо подготовить следующий пакет бумаг:

- заявка-анкета – заполняется лично, содержит персональную и контактную информацию;

- паспорт гражданина РФ – со штампом о регистрации;

- второй документ, способный подтвердить личность;

- при наличии депозита в сторонней организации – справку о его финансовом состоянии. Если вклад открыт в Сбербанке – выписка не требуется. Более того, наличие дебетового счета существенно повышает шансы кандидата на получение ссуды под недвижимость;

- документы на право владения предметом договора, и документы на имущественный залог.

Какой лучше выбрать?

На официальном сайте каждого их них есть свои калькуляторы, с помощью которых можно рассчитать процент выплат. Проще всего — зайти туда и попробовать подобрать схему кредитования под себя.

Наиболее лояльными к пенсионерам банками являются следующие.

- Совкомбанк — достаточно большие возрастные рамки для выдачи ипотеки, что может сыграть решающую роль.

- Сбербанк — имеются различные социальные программы, которые могут подойти конкретному клиенту. Сбербанк считается лидером по количеству заемщиков пенсионного возраста на российском рынке, в том числе и в сфере ипотечного кредитования.

- Россельхозбанк – отличается лояльным отношением к пожилым клиентам и всегда имеет в запасе пару-тройку социально-ориентированных тарифов.

Если вы уже сотрудничаете с каким-то банком (получаете пенсию, зарплату или просто имеете открытые счета), то для начала вам стоит обратиться именно в него. Банки охотнее идут на контакт со своими клиентами.

Если вам отказывают в ипотеке, проконсультируйтесь на тему потребительских кредитов. Ставки по таким кредитам выше, но и условия получения гораздо проще. Если речь идет об относительно небольших суммах, когда не хватает денег с продажи своей недвижимости на покупку новой квартиры или иного жилья, это может оказаться хорошей альтернативой.

Загрузка …

Досрочное погашение ипотеки

Часто люди задумываются о досрочном погашении кредита. Если ранее с этим могли возникнуть проблемы, то сегодня банк не сможет запретить клиенту погасить задолженность досрочно. Исключено наложение штрафных санкций. Возможно, как частичное досрочное погашение долга, так и полное закрытие кредита. Выгодно это или нет, зависит от того, каким способом выплачивается кредит. В большинстве случаев это аннуитетные ежемесячные платежи, при которых в первую очередь выплачиваются проценты.

Если заемщик все же решил выплатить кредит досрочно, тогда минимум за сутки нужно сообщить об этом банку. Для досрочного погашения долга деньги спишутся системой в тот день, когда клиент должен внести очередной ежемесячный платеж. После этого эксперты пересчитают график платежей, в котором срок кредита останется прежним, но уменьшится сумма ежемесячного платежа. Для досрочной выплаты кредита сумма не может быть меньше 15 тысяч рублей.

Банкам невыгодно, когда клиент погашает кредит досрочно. Поэтому экспертами создаются условия, при которых клиент понимает, что и ему закрывать кредит досрочно тоже не имеет смысла. Вследствие чего банк и клиент остаются при своих интересах. Стабильная выплата ежемесячного платежа приводит к плодотворному и долгосрочному сотрудничеству обеих сторон.

Мне нравится10Не нравится5

Советы пенсионерам по ипотечному кредитованию

В качестве рекомендаций тем, кто только подумывает оформить ипотеку, для повышения шансов на одобрение заявки, можно посоветовать следующее:

- перевести в банк пенсионные выплаты – это повысит доверие компании к потенциальному заемщику. Кроме того, пакет документов сократится до минимума – паспорта заявителя и его пенсионного свидетельства;

- если человек имеет дебетовый счет в другом финансовом учреждении, целесообразно информировать об этом кредитора, предоставив соответствующую выписку. Это подтвердит платежеспособность клиента;

- при наличии временной регистрации шансы получить ипотеку близки к нулю. Особенно, если займ крупный и долгосрочный;

- если пенсионер уверен в том, что сможет выдержать нагрузку на свой бюджет, а возрастной порог не позволяет оформить сделку на длительное время, можно предложить организации свести срок погашения к минимуму – например, с 10 лет до 3;

- чем лучше и надежней будет сопровождение по кредиту, тем меньше ставка, и как результат, ниже общая переплата. Для этого нужны поручители или созаемщики, чей доход не вызовет сомнений;

- если финансовые возможности позволяют, целесообразно открыть депозитный вклад в банке – в этом случае у компании не будет оснований сомневаться в невозврате средств и заявку одобрят.

Из этого видео вы узнаете о ключевых моментах, связанных с получением ипотеки гражданами пенсионного возраста:

Резюмируя сказанное, можно выделить следующие моменты. Для получения ипотеки необходим залог и поручители, а сама недвижимость и должник должны быть застрахованы. Кроме того, возраст пенсионера должен соответствовать заявленным рамкам, а доход – позволять платить займ. Если у банка возникнут сомнения в финансовой состоятельности – заявка будет отклонена.

Популярные вопросы по теме

Нет, статус ветерана труда не является основанием для снижения процентов по ипотеке.

Дают ли ипотеку пенсионерам в Сбербанке? Дадут ли неработающему пенсионеру ипотеку?

Сбербанк кредитует пожилых лиц, но обязательно учитывает платежеспособность заемщика. Шанс на получение займа выше у тех пенсионеров, у которых хорошая пенсия или кто является еще работающим пенсионером.

Дадут ли пенсионеру с пенсией в 15 тыс. руб. ипотеку в Сбербанке?

В 2018 году этот доход являлся невысоким, поэтому банк мог отказать потенциальному заемщику, аргументируя это тем, что тот является неплатежеспособным.

Однако в 2019 г. Сбербанк может рассмотреть и такую кандидатуру с невысокой пенсией, но будет учитывать нюансы: в каком размере пожилому нужна ипотека, какую квартиру он собирается покупать и по какой стоимости (если стоимость жилья не будет превышать 1–1,2 млн. руб., то банк может дать свое согласие), в каком размере заемщик планирует оплатить первый взнос (чем выше, чем лучше. Если пенсионер готов выплатить 40 или 50% первого взноса, то банк согласится на сделку), есть у заемщика дополнительный залог, созаемщики и поручители.

Работающий пенсионер взял ипотеку, но через 2 года после выплаты займа он уволился. Пенсии не хватает даже на полное погашение ежемесячного платежа, не то, чтобы на продукты и коммунальные платежи. Как быть, что делать, чтобы нормально существовать и своевременно погашать задолженность?

Не платить или платить, но не всю сумму ежемесячного платежа, нельзя, потому что банк начнет выставлять штрафы, пеню. Если заемщик попал в сложную финансовую ситуацию, тогда он непременно должен обратиться в банк, где получал ипотеку, и сообщить о своей проблеме. Сотрудник обязательно постарается решить вопрос: снизит размер ежемесячного платежа, но увеличит срок кредитования (по возможности), предложит программу рефинансирования ипотеки.

Пенсионер взял в ипотеку квартиру в Сбербанке, но не успел выплатить деньги за нее, потому что скончался. Может ли сын пенсионера продолжить выплаты по займу и в конце получить квартиру или же она достанется банку?

Если сын наследовал имущество покойного родственника, то он обязан оплачивать за него и долги. Поэтому да, он получит жилье и сможет распоряжаться им по своему усмотрению после того, как полностью погасит задолженность.

Может ли пожилой заемщик вернуть 13% налога при покупке жилья в ипотеку в Сбербанке?

Право на возврат НДФЛ имеет только работающий пенсионер или тот, кто официально работал за 3 года до покупки недвижимости в ипотеку.

Сбербанк может выдать ипотеку как работающему, так и неработающему пенсионеру. Заявка будет одобрена в том случае, если банк удостоверится в платежеспособности такого клиента и если он выполнит все требования кредитной организации. Максимальный возраст по выплате ипотеки составил в 2018 г. 75 лет. Без предоставления созаемщиков или поручителей банк не одобрит кандидатуру заемщика-пенсионера.

Дают ли ссуду неработающим пенсионерам? Да, такая практика в банке есть, но одобрение заемщик может получить, если его пенсии хватит и на оплату задолженности, и на жизнь.

Брать или не брать ипотеку в Сбербанке – дело каждого клиента. Но нужно трезво оценивать свои возможности, состояние здоровья и возраст, чтобы понимать, нужно брать кредит или нет.

Требования к пенсионерам

Поскольку в кредитных организациях не разрабатывали отдельных программ для пожилых людей, желающим взять ипотеку пенсионеру на жильё придётся ориентироваться на стандартные требования:

- возраст от 18 до 65 (реже до 70) лет на момент погашения задолженности;

- российское гражданство;

- проживание в регионе нахождения банка (присутствия реального отделения);

- наличие постоянной прописки или регистрации на территории страны;

- наличие стабильных, постоянных доходов, позволяющих вносить ежемесячные платежи.

Документы на ипотеку для пенсионера

Учитывая сказанное выше, перечень документов, которые придётся подготовить пожилому человеку, не содержит ничего необычного.

Полный пакет включает в себя:

- паспорт и его копию;

- заполненную анкету заявку (заполняется на сайте или в отделении);

- заверенную копию трудовой книжки, если человек официально трудоустроен;

- справки и бумаги, подтверждающие получение постоянного дохода.

Пенсионное удостоверение не требуется, но сотрудники банка способны запросить дополнительные бумаги, которые позволят им оценить заявку и принять решение об её одобрении или отклонении.

Военная ипотека пенсионерам

Вышедшие на пенсию военные прекращают своё участие в НИС, но получают право забрать накопленные деньги. Их можно использовать на улучшение жилищных условий, включая внесение первоначального взноса. Накопленной суммы окажется достаточно, чтобы убедить кредиторов одобрить выдачу займа. В остальном порядок кредитования не отличается от описанного выше. То есть, приобретение жилья и получение денег проходит в стандартном режиме: в рублях, в зависимости от стоимости жилья и выбранной программы. При этом желательно устроиться на работу, поскольку менеджеры могут посчитать получение пенсии недостаточным для одобрения.

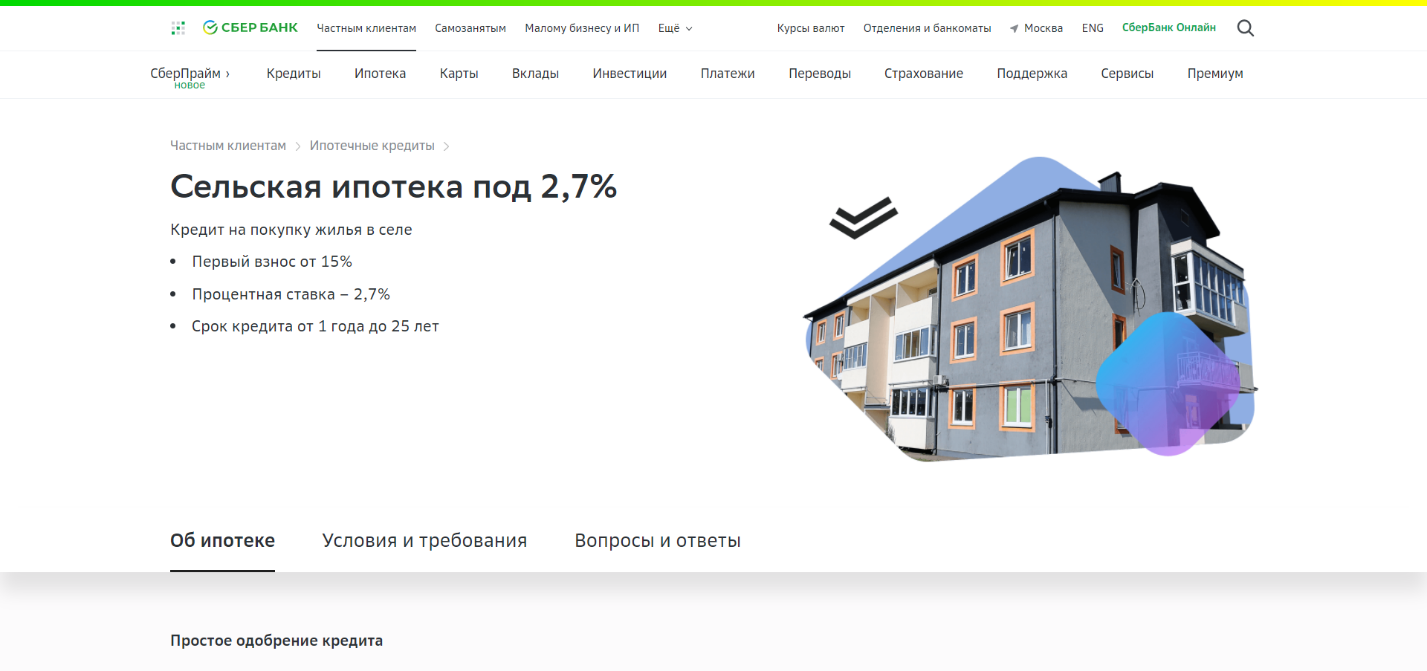

![Ипотека для пенсионеров [в 2022 году] - условия и процентная ставка, отзывы](https://kredit-on.ru/wp-content/uploads/3/c/7/3c7e209b16f30a7db0d61e70ace1f7d7.jpeg)

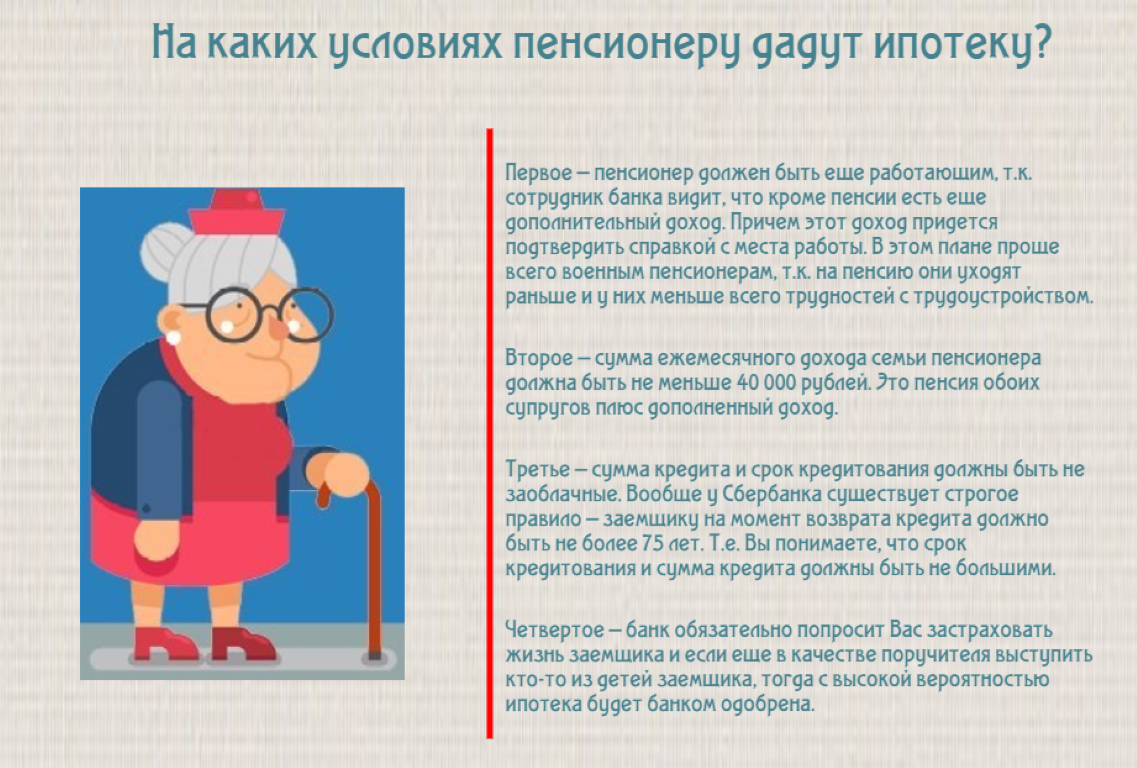

При каких условиях выдают ипотеку пенсионерам

В первую очередь важно рассмотреть все ключевые условия, общие для большинства финансовых организаций. Узнаем прямо сейчас, как купить квартиру в ипотеку пенсионеру

Ключевое условие – конкретное ограничение по возрасту. Большее количество финансовых организаций предпочитают устанавливать планку в 65 лет. Реально получить ипотеку пенсионерам до 75, если грамотно подобрать предложение от банка.

Часто заключается договор личного страхования. Страхуется здоровье и жизнь заемщика пенсионного возраста

Такое условие продиктовано тем, что банки хотят максимально снизить свои риски, получить повышенные гарантии, принимая во внимание пожилой возраст клиентов.

Ограничение срока кредитования. В большинстве банков предпочитают предоставлять пенсионерам ипотеку максимум на 10-15 лет.

Наличие постоянной работы – огромный плюс, если пенсионер решил взять кредит

Получить ипотеку молодому работающему пенсионеру значительно проще: с такими данными банки предоставляют займы гораздо охотнее. Безусловно, финансовое положение у граждан данной категории лучше. Кроме того, наличие постоянной работы говорит и об определенной удовлетворительной физической форме человека.

Положительная кредитная история

Разумеется, очень важно, чтобы не было отрицательной кредитной истории. Однако нулевая история – тоже слишком мало для положительного решения по ипотеке

А вот статус благонадежного заемщика, который аккуратно вносил платежи, в срок погасил кредит, становится огромным преимуществом.

Хороший первоначальный взнос. Пенсионер значительно повысит свои шансы на получение ипотечного кредита, если он готов внести существенный первоначальный взнос. Обычно банки устанавливают планку более 20-ти процентов.

Многие банки готовы принять во внимание размер совокупного дохода супругов. Когда оба пенсионера работающие, они могут рассчитывать на улучшенные условия кредитования

Обратите внимание на важный момент. Существует схема, по которой ипотеку пенсионерам получить гораздо проще

Нужно не просто подавать заявку на кредит на свое имя, а еще дополнительно привлекать созаемщиков. Отлично, когда поручителем и созаемщиком становится человек, который не только младше пенсионера, но и готов официально подтвердить свою платежеспособность.

Требования к клиенту

Обратите внимание на спектр требований к потенциальному заемщику, которые должны быть подтверждены официально

- Гражданство РФ, наличие временной или постоянной регистрации.

- Максимальный возраст 70-75 лет.

- Доход, достаточный для обслуживания кредита.

- На последнем месте работы (при наличии) стаж должен составлять минимум полгода.

- Должна отсутствовать негативная кредитная история.

Многие банки предпочитают привлечь созаемщика или поручителя, чтобы снизить свои потенциальные риски.

Документы

Минимальный набор документов такой.

- Анкета-заявление на получение ипотечного кредита.

- Паспорт гражданина РФ, а также копии страниц.

- Документы на залоговое имущество.

- При начилии – подтверждение текущей трудовой деятельности и официальное подтверждение дохода.

- Справка из Пенсионного фонда, в которой подтверждается наличие пенсии, а также указывается ее размер.

Банк может изменить перечень документов, потребовать дополнительные бумаги.

Кредиты для пенсионеров: процентные ставки

Не менее важной является процентная ставка, которую назначает банк для начисления процентов по ипотечному кредитованию пенсионеров. Каждый случай является индивидуальным, так как каждое обращение клиента банк рассматривает в отдельном порядке

Процентная ставка по кредиту для пенсионеров зависит от того, какое жилье планирует приобрести заемщик:

- Уже построенные квартиры могут быть приобретены в кредит по ставке от 10%, если сделка регистрируется в электронном виде. От 11%, если сделка проходит регистрацию обычным образом.

- Строящееся жильё можно купить по сниженным ставкам. На ставку от 10% можно рассчитывать при соблюдении стандартных условий и обращении в отделение банка, при электронной регистрации сделки процентная ставка снизится до 9,4%.

- Ставка от 8% доступна гражданам только по специальным предложениям. До 7,4% ставка снизится только в том случае, если сделка будет зарегистрирована в электронном виде.

- На покупку загородного дома или земельного участка ипотечный кредит оформляется под 10,5 процентов.

Особенностью льготного кредитования по акциям от застройщика и банка является срок кредитования, который не может превышать 7 лет.

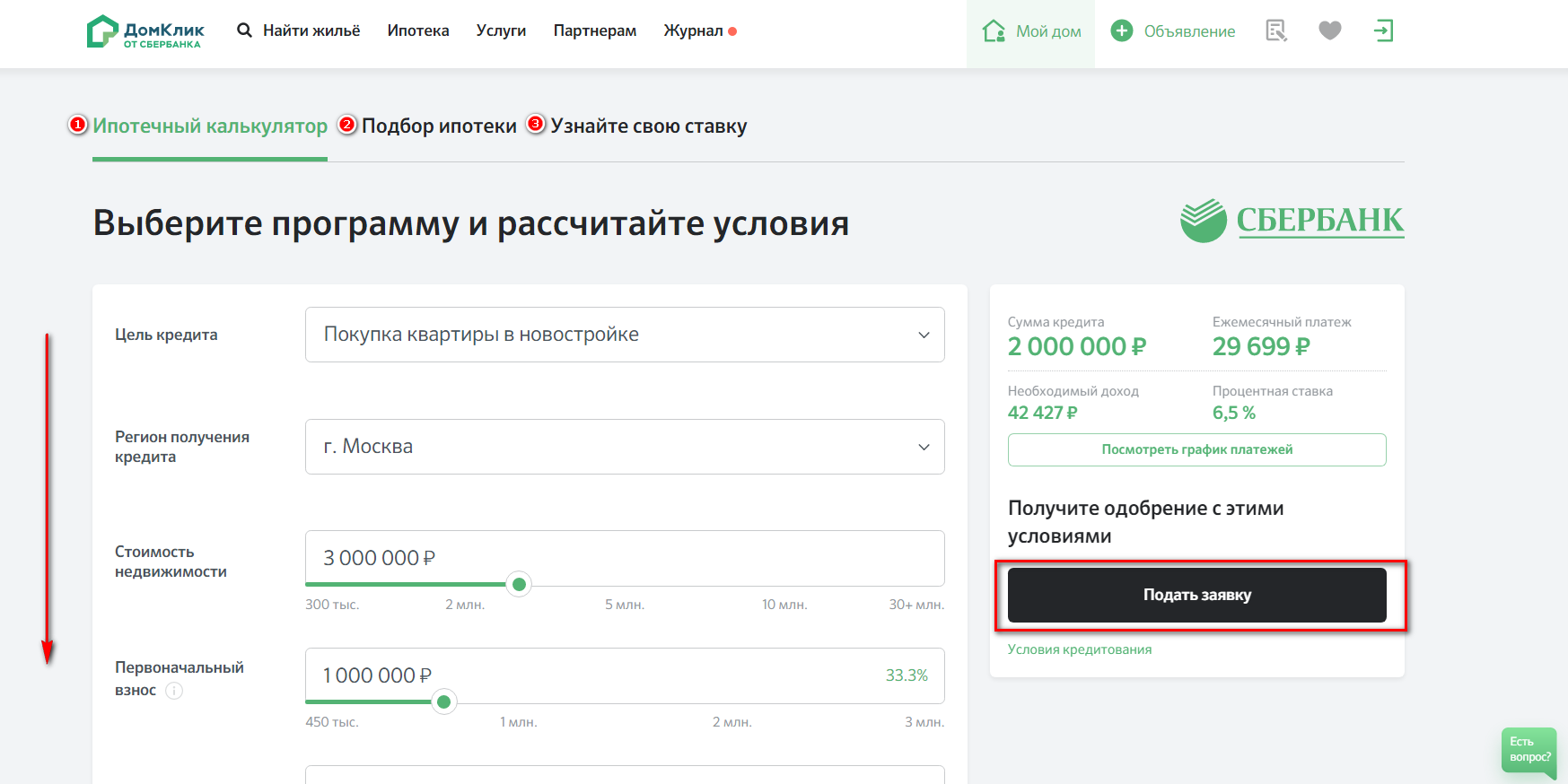

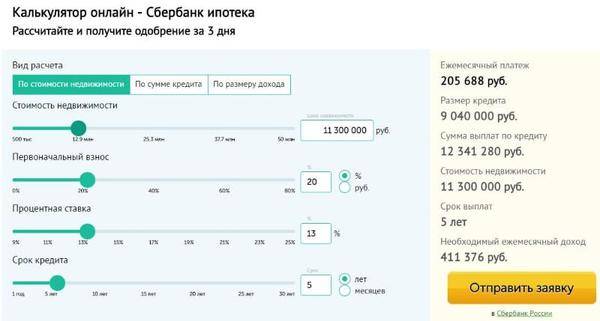

- Если пенсионер решил оформить займ, тогда для этого необходимо обратиться в отделение банка со стандартным пакетом документов и заполнить анкету. Также можно лично подать заявку на сайте банка, следуя подсказкам системы. Процедура не требует от пользователя специфических знаний и навыков. Однако многие граждане предпочитают непосредственный контакт со специалистом, который поможет заполнить анкету, а также ответит на все интересующие вопросы.

- После того как анкета заполнена, банк рассмотрит ее и примет решение о возможности кредитования. Если решение положительное, то для дальнейшего заключения договора необходимо обратиться в банк.

- Понадобятся оригиналы документов на объект, который будет приобретен в кредит, а также бумаги, подтверждающие наличие средств для первоначального взноса. В банке заемщик заключает договор ипотечного кредитования.

- Далее совершается сделка по покупке квартиры, дома или участка с регистрацией в Росреестре. При этом одновременно регистрируется залог банка. В результате клиент сможет пользоваться купленной недвижимостью, но не сможет продать или подарить ее.

- Теперь основная задача заемщика вовремя вносить ежемесячные платежи и наслаждаться купленным или построенным жильем.

Причины отказа

Банки могут отказать в предоставлении сельской ипотеке по следующим причинам:

- гражданин желает рефинансировать уже имеющийся займ;

- человек пытается воспользоваться этой программой второй раз;

- отсутствуют те или иные бумаги, являющиеся обязательными для оформления;

- выявляются долги по прошлым кредитам, поэтому заявителя испорчена кредитная история;

- выбрана недвижимость, которая не располагается в сельской местности;

- квартира не соответствует требованиям, поэтому не может использоваться для постоянного проживания.

Справка! Если гражданин считает отказ банка необоснованным, то его можно попытаться изменить. Для этого подается жалоба руководству банка, а также можно выбрать другую квартиру или донести недостающие документы.

Ипотечные кредиты для пенсионеров на сегодня: что нужно знать

Начнем с того, что ситуации бывают разные: кому-то нужна ипотека как вынужденная мера на смену жилья, кому-то нужно помочь детям и внукам купить квартиру, а кто-то просто хочет купить дачу. В конце концов, жизнь не заканчивается после выхода на пенсию. Банки давно и активно выдают ипотеки пенсионерам, в этом нет ничего сложного.

Дают ли и до какого возраста

Первое и самое главное, что всех интересует — возраст. Ответим сразу обычно средний возраст окончания договора по ипотеке заканчивается в районе 70 лет. Это требование вариативно, и некоторые банки работают с пенсионерами до 80-85 лет.

Возраст — один из ключевых критериев, влияющих на рассмотрение заявки на ипотеку. Каждый банк устанавливает свои правила, согласно которым последний взнос по кредиту должен быть произведен до определенного возрастного порога.

Можно ли получить без первоначального взноса

Тут нет каких-то возрастных критериев. Многие банки практикуют ипотечное кредитование без первоначального взноса. Ставка по кредиту в таком случае будет значительно выше, так как подобные условия для кредитора являются более рискованными.

Под какой процент и кто может взять: условия и требования

Обычно базовые ставки по ипотеке для пенсионеров начинаются с 9% в год. Как правило, на официальных банковских сайтах указывается минимальная ставка по кредиту, но на деле она может оказаться выше.

Это обусловлено тем, что сначала оцениваются риски и платежеспособность клиента, а потом выносится решение о переплате.

Процентные ставки зависят от нескольких факторов. Основные их них: сумма первоначального взноса, срок кредитования и платежеспособность клиента.

Стоит отметить, что за ипотекой лучше обращаться в крупные банки, так как они предоставляют наиболее комфортные условия для займов и имеют свои социальные программы. В то время как небольшие обычно завышают ставки.

Может ли созаемщиком по ипотеке быть пенсионер?

Здесь важно не путать созаемщиков и поручителей. Поручители не имеют прав на пользование приобретаемой недвижимости

А созаемщики – это фактически и юридически равные заемщикам лица, то есть и права, и ответственность у них одинаковые.

Как правило, банки стараются не допускать пенсионеров в созаемщики. Но при условии, что ставка по кредиту не превышает 40% дохода физического лица, и внутренний регламент не препятствует этому — вполне возможно.

Доходами, само собой, являются не только пенсия и работа. Это может быть и сдаваемая в аренду недвижимость, и проценты, поступающие на личный счет пенсионера со сделанного им ранее вклада.

Единственное, что стоит учитывать — каждый банк имеет свой критерий максимального возраста для последнего платежа по ипотеке, соответственно, максимальный срок кредитования может быть снижен.

Реальна ли беспроцентная ипотека?

Многие слышали о существовании государственных программ по кредитованию для социально незащищенных слоев населения. Но не все так однозначно – государственных программ по обеспечению действительно беспроцентных кредитов для пенсионеров не существует. Однако это не повод отчаиваться – многие банки имеют свои социальные программы и особые условия для пенсионеров.

Приобретение жилья, на какие цели выдаётся кредит?

Сбербанк — это самый старый и опытный банк России. Сегодня он предлагает множество программ для людей пенсионного возраста. Пенсионеры могут подобрать такую схему кредитования, которая подходит только им согласно требованиям и финансовым возможностям. Дополнительные льготы предусмотрены для пенсионеров, которые получают в этом банковском учреждении пенсионные выплаты. Пожилые люди могут рассчитывать на получение кредита для таких целей:

Сбербанк — это самый старый и опытный банк России. Сегодня он предлагает множество программ для людей пенсионного возраста. Пенсионеры могут подобрать такую схему кредитования, которая подходит только им согласно требованиям и финансовым возможностям. Дополнительные льготы предусмотрены для пенсионеров, которые получают в этом банковском учреждении пенсионные выплаты. Пожилые люди могут рассчитывать на получение кредита для таких целей:

- на приобретение квартиры;

- на покупку дома за городом;

- на приобретение земельного участка для самостоятельной постройки дома;

- на покупку строящейся недвижимости.

Для каждой схемы по кредиту предлагаются свои отдельные условия.

Приобретение квартиры по ипотеке

Благодаря доступным программам Сбербанка семья пожилых людей может купить квартиру, как в новостройке, так и на вторичном рынке, а также комнату в коммунальной квартире. Банк предлагает такие условия пенсионерам при покупке квартиры или комнаты:

Благодаря доступным программам Сбербанка семья пожилых людей может купить квартиру, как в новостройке, так и на вторичном рынке, а также комнату в коммунальной квартире. Банк предлагает такие условия пенсионерам при покупке квартиры или комнаты:

- валюта кредита — рубли;

- первоначальный взнос — 15%;

- процентная ставка — от 12% годовых;

- срок кредитования — до 30-ти лет;

- минимальная сумма займа — 45 тысяч рублей;

- максимальная сумма — это 85% рыночной стоимости квартиры (оценка БТИ) или 85% жилого помещения, которое регистрируется в договоре в качестве залога.

Покупка земельного участка или строящегося дома

Пенсионеры имеют право купить участок для постройки дома и самостоятельно производить на нём возведение дома или коттеджа, а также приобрести строение, которое находится на стадии, например, закладки фундамента. В обоих случаях банк будет спонсировать строительство частного дома.

Пенсионеры имеют право купить участок для постройки дома и самостоятельно производить на нём возведение дома или коттеджа, а также приобрести строение, которое находится на стадии, например, закладки фундамента. В обоих случаях банк будет спонсировать строительство частного дома.

Такие программы пользуются спросом у пенсионеров, которые хотят жить вдали от городской суеты.

Банк предлагает такие условия:

- валюта займа — рубли;

- первоначальный взнос — 15% и выше;

- процентная ставка — от 12% годовых;

- оформить ссуду можно на срок до 30-ти лет;

- минимальная сумма кредита — 45 тысяч рублей;

- максимальная сумма займа — 85% рыночной стоимости (оценка БТИ) или залогового имущества.

Такая ссуда будет погашаться путём аннутитета, а при оформлении займа дополнительные комиссии взиматься не будут.

Многие пожилые люди по достижении 55 и 60 лет задаются вопросом: Дают ли ипотеку пенсионерам в Сбербанке? Людей интересует именно этот банк, так как он предлагает лучшие условия. Тем более что в качестве залога можно предложить любую недвижимость, которая имеется в собственности, даже для этих целей подойдёт предмет покупки.

Приобретение уже готовой загородной недвижимости

Такая программа отлично подходит для пенсионеров, которые хотят купить готовый дом в деревне или дачу с хозпостройками. Условия кредитования в данном случае будут такими:

Такая программа отлично подходит для пенсионеров, которые хотят купить готовый дом в деревне или дачу с хозпостройками. Условия кредитования в данном случае будут такими:

- валюта займа — рубли;

- первоначальный взнос — 15%;

- процентная ставка начинается от 13%;

- оформить ссуду можно, как и кредит на покупку квартиры на срок до 30 лет;

- самая маленькая сумма, которую можно получить в банке, равна 45 тысячам рублям;

- самая большая сумма — 10 миллионов рублей.

Погашение будет производиться аннуитетными платежами, банковская комиссия взиматься не будет. По этой программе придётся предоставить поручителей и залог в качестве кредитуемого жилого помещения.

Эти основные программы с базовыми условиями банк предложит каждому пенсионеру, который придёт за получением ипотеки. В зависимости от финансовых возможностей пожилого человека, данные схемы могут дополняться какими-то отдельными условиями.