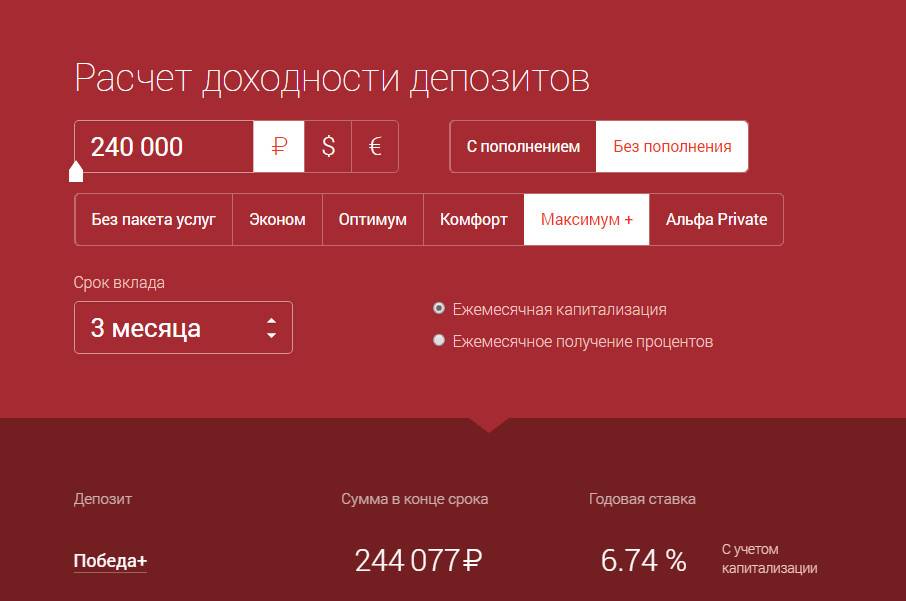

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция “съедает” не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Основные данные о мобильном приложении приложении

Статус программы: Бесплатная

Размер:4MB

Система: Android 4.1, 4.2, 4.3, 4.4, 5,6.0,7.0,8.0,9.0,10.0

Страница приложения: https://play.google.com/store/apps/details?id=ru.calculator.vkladov

Предназначено для стран: Россия | Украина | Белоруссия | Казахстан

Средний рейтинг: 4.5

Категория приложения: FinanceApplication

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Расчет доходности вклада онлайн.

На какие вклады будет налог и как он рассчитывается?

25 марта 2020 года президент России Владимир Путин обратился к россиянам по поводу пандемии коронавируса. Кроме прочего, тогда он объявил о переносе дня голосования по Конституции, ввел нерабочую неделю (еще до нерабочего месяца), пообещал некоторые льготы и выплаты. Но также президент объявил о новой идее – обложить налогом вклады физических лиц.

Речь в обращении шла о вкладах в сумме более 1 миллиона рублей, и, как оказалось, россияне не совсем правильно поняли президента (хотя и информации было немного), и побежали снимать вклады, чтобы не попасть под налог.

На самом деле все не совсем так – просто теперь доходы от вкладов становятся еще одним объектом обложения налогом на доходы физических лиц (НДФЛ), а с суммой все совсем неоднозначно.

Как стало известно позже из текста законопроекта, работать это все будет так:

- облагаться налогом будет не вклад, а доход с вклада (то есть, проценты);

- налоговой базой будет не весь доход от вклада, а разница между доходом и произведением ключевой ставки на 1 миллион рублей;

- ключевая ставка для расчета будет браться на начало налогового периода (по НДФЛ период – год);

- не будут облагаться вклады и счета с процентными ставками менее 1% годовых и эскроу-счета.

Другими словами, сумма в 1 миллион рублей будет достаточно условной – и все зависит именно от ключевой ставки, и в теории вклад суммой менее 1 миллиона рублей тоже может попасть под новый налог.

Мигранты, не успевшие оформить пребывание в России, должны выехать до 31 декабря. Иначе – выдворение и запрет въезда

Например, если на 1 января 2020 года она сохранится на том же уровне, что и сейчас (4,25%), то под налогообложение попадет весь доход от вкладов сверх 42 500 рублей в год (произведение 1 миллиона рублей на ставку 4,25%).

То есть, вложив 950 тысяч рублей по ставке 5,5% годовых, вкладчик получит за год 52 250 рублей. А налог он будет платить с 9750 рублей (разница с 42 500 рублями). С этого дохода ему придется заплатить 1267,5 рублей НДФЛ.

Как видно, под налог может попасть и вклад на сумму меньше 1 миллиона рублей, равно как и может не попасть вклад суммой больше миллиона – так как все решает соотношение процентной ставки по вкладу и ключевой ставки. Но, учитывая, что ставки по вкладам достаточно сильно привязываются к ключевой ставке, серьезных расхождений быть не должно. С другой стороны, в расчет налога идет ставка на начало года, в середине же года ее могут повысить – и для новых вкладчиков это будет уже менее выгодно.

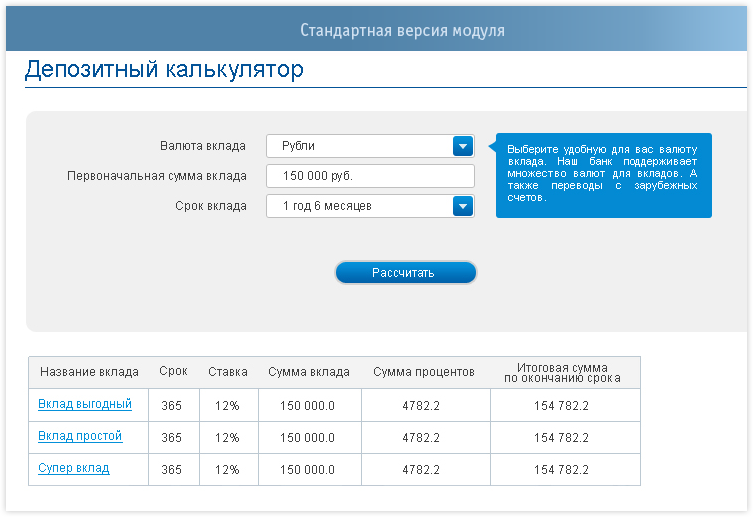

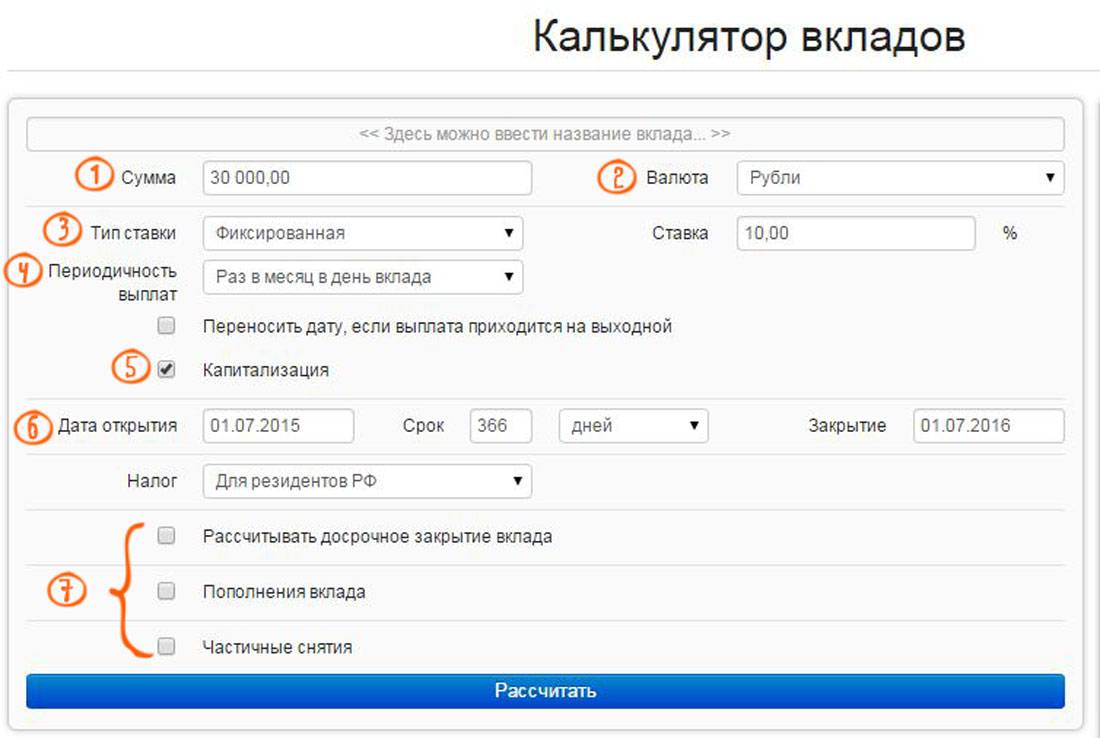

Как рассчитать процент по вкладу?

Убедиться, какой доход принесет депозит, легко с Bankiros.ru. Наш калькулятор вкладов имеет простой и понятный интерфейс, а все расчеты производит в несколько кликов. Ниже приводим детальную инструкцию:

- Введите основные условия депозита — сумму и денежную единицу;

- Укажите размер процентной ставки и ее тип — фиксированная или плавающая;

- В календаре выберите дату, на которую запланировано размещение депозита, а также его срок;

- Определитесь с периодичностью выплат — ежедневной, еженедельной, ежемесячной, раз в 3 месяца/квартал/полугодие/год. Либо задайте собственный интервал;

- Галочкой отметьте, предусмотрена ли по вкладу капитализация процентов;

- Если нужно, добавьте к расчетам пополнения — однократное, ежедневные, еженедельные или ежемесячные.

Больше вводить условия не нужно: калькулятор рассчитает проценты по вкладу, как только пользователь нажмет соответствующую кнопку.

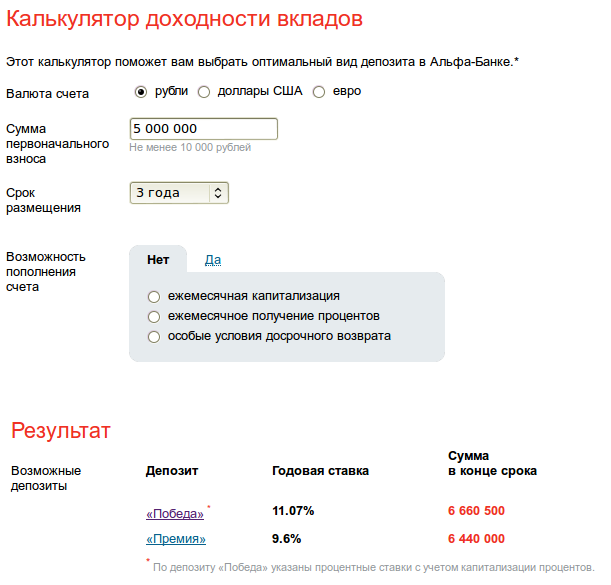

Чем отличается кредитный и депозитный калькулятор

Депозитный калькулятор с капитализацией процентов нужен для того, чтобы знать преимущества от размещения денег на одном конкретном депозите с определенной доходностью.

При этом депозитный калькулятор онлайн поможет рассчитать доходность с подключенной капитализацией счета или без нее.

«Депозитный калькулятор с капитализацией» предполагает, что ваш депозит пополняется с применением сложного процента. И на него распространяется его формула.

Или же просто работает как «Онлайн калькулятор депозитного вклада», где капитализация отключена.

Депозитный калькулятор выводит на графике суммы ежемесячно начисляемых банком процентов, и таким образом позволяет провести расчет депозитного вклада по месяцам.

То есть проводя расчет на калькуляторе депозитного счета, мы просчитываем всего один банковский вклад.

А считая на калькуляторе сравнения банковских кредитов, мы имеем возможность сравнить сразу несколько кредитных предложений от разных банков. И понять все их преимущества или недостатки онлайн без обращения в банк.

Например, производя расчеты на нашем калькуляторе сравнения кредитов. Есть возможность сравнивать по 4 кредитных предложения от разных банков одновременно.

Это очень удобно при выборе выгодного кредита онлайн и экономит много вашего времени.

Считать на нашем калькуляторе сравнения кредитов тоже очень удобно. Вы можете сами ознакомиться с работой калькулятора сравнения кредитов здесь

И тогда вы наверняка поймете, что калькулятор сравнения кредитов, и депозитный калькулятор. Только с виду похожие продукты.

Но по факту, это два совершенно разных финансовых инструмента.

Удачных вам расчетов на нашем депозитном калькуляторе!

Возможности депозитного калькулятора онлайн

Наш депозитный калькулятор онлайн одновременно может выполнять сразу несколько функций.

Он может работать по принципу простого банковского депозита, с которого вы снимаете проценты. То есть, когда депозит для вас выступает инструментом для пассивного заработка. А заработанные деньги вы тратите на свои нужды.

Или же в роли симбиоза сразу двух сложных финансовых инструментов: простого банковского депозита с функцией сложного процента, или с капитализацией.

Причем все расчеты по вкладу будут сформированы для вашего удобства, в виде понятного графика с детализацией по месяцам.

Больше ненужно обращаться в банк для того, чтобы вам просчитали доходность вклада.

Ведь вы сами можете посчитать доходность по любому банковскому предложению и определиться стоит ли размещать в данном банке свои деньги, открыв депозитный счет.

Все это будет здорово экономить ваше драгоценное время на выяснение всех нюансов по вкладу.

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Для выбора нужного режима установите или снимите галочку “с капитализацией” в графе “Начисление процентов”

Виды депозитов

Банки предлагают несколько видов депозитных программ, которые учитывают такие основные параметры: сумма вклада, его срок и условия снятия денег со счета. В зависимости от потребностей клиента можно выбрать оптимальный вариант, например, накопить средства, обеспечить их безопасность, увеличить сумму.

Несмотря на большое количество банковских учреждений, условия размещения и виды депозитов мало чем отличаются, основное различие заключается в процентных ставках. Депозитный калькулятор поможет провести сравнение.

Расчетные вклады

Этот вид депозита подойдет тем клиентам, которые не могут точно спрогнозировать, когда именно им понадобятся деньги – завтра, через месяц или через год. Его принцип действия заключается в том, что в договоре предварительно указывается минимальная сумма, которая должна оставаться на счету.

Все, что свыше минималки находится в распоряжении клиента и он может снимать столько денег, сколько сочтет нужным. При этом проценты не сгорают, просто они начисляются на ту сумму, которая есть на счету.

Есть отдельная программа, которая предусматривает не только снятие, но и пополнения такого счета. Более конкретную информацию можно получить в самом банке.

До востребования

Этот вид назначается после того, как заканчивает свое действие договор по основному вкладу. Суть его заключается в том, что по истечении договорного срока клиент может в любой момент забрать все свои сбережения, но банк не знает, когда именно это произойдет. В этом случае деньги остаются в банке под минимальный процент 0,1 (если договором не предусмотрены другие условия).

Срочные вклады

Как следует из названия, это вложения средств на указанный в договоре срок. Чаще всего от 6 до 24 месяцев, но можно от месяца до трех лет. Ставки здесь в среднем от 5 до 7 процентов. Выбирая такой вид депозита, клиент обязуется не снимать деньги до истечения указанного срока. Если они понадобятся раньше, то проценты, которые накопились списываются, но не все, а, как правило, до уровня депозита «До востребования».

Депозит с капитализацией

Один из — самых востребованных депозитных вкладов. Его преимуществом является возможность увеличения основного капитала за счет начисленных процентов. На практике это происходит так:

- Банк начисляет проценты за определенный промежуток времени и если клиент их не снимает, то они автоматически прибавляются к основной сумме вклада, таким образом увеличивая его.

- Дальше проценты считаются с новой (большей) суммы.

Накопительные

Характерной особенностью этой программы является возможность пополнения основного вклада во время действия договора. Процентные ставки, как правило небольшие, дополнительно оговариваются срок действия обязательств, а также суммы минимального пополнения.

.Проценты, хоть и небольшие, станут приятным бонусом.

Валютные вклады

Название говорит само за себя, депозиты можно открывать в любой доступной валюте.

Чтобы сделать валютный депозитный вклад совсем не обязательно иметь такую наличку или счет. Главное, чтобы были рубли, а их можно конвертировать по действующему, на момент открытия, курсу.

Некоторые банки предлагают мультивалютные вклады, где клиент в личном кабинете может самостоятельно выбирать и менять валюту. Конвертация осуществляется автоматически. Депозитный калькулятор поможет рассчитать прибыль

Специальные программы

Особый вид услуг для отдельных категорий клиентов. К ним относятся:

- сотрудники банка или определенных компаний;

- ветераны (войны, труда и др.);

- пенсионеры, особенно если они являются клиентами банка;

- VIP-клиенты.

Для этих категорий могут предлагаться условия с более выгодными ставками, акциями, сезонными предложениями и другими бонусами.

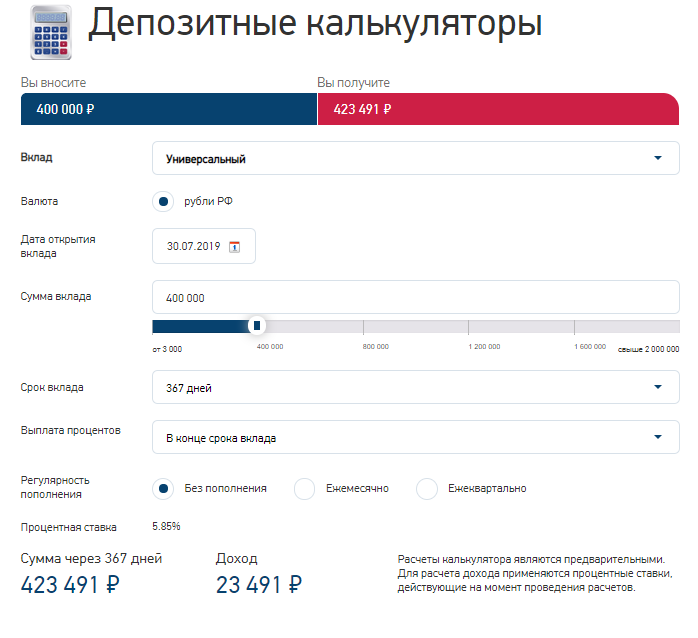

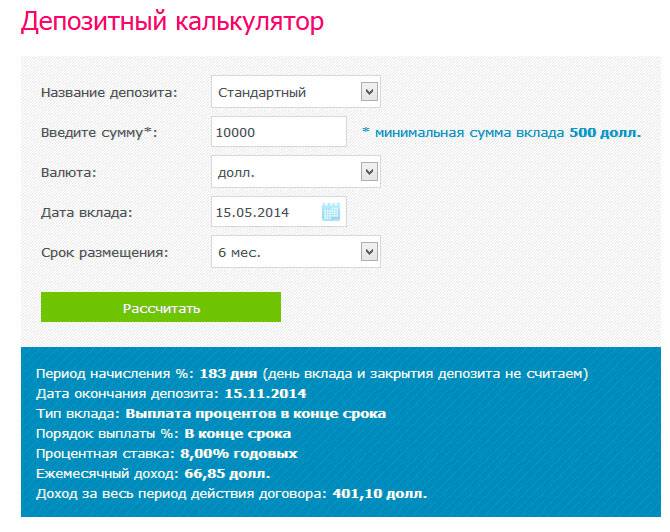

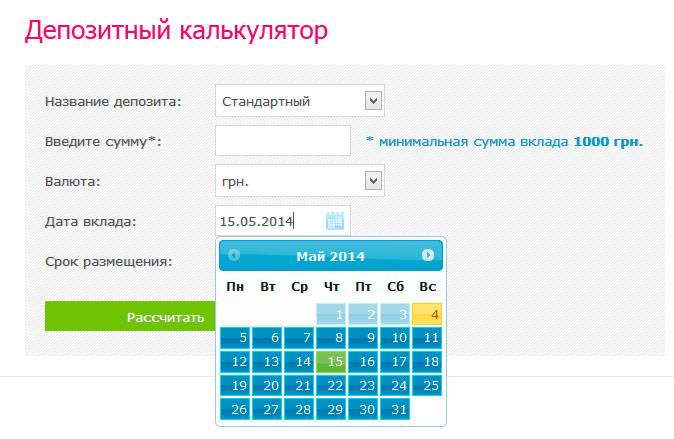

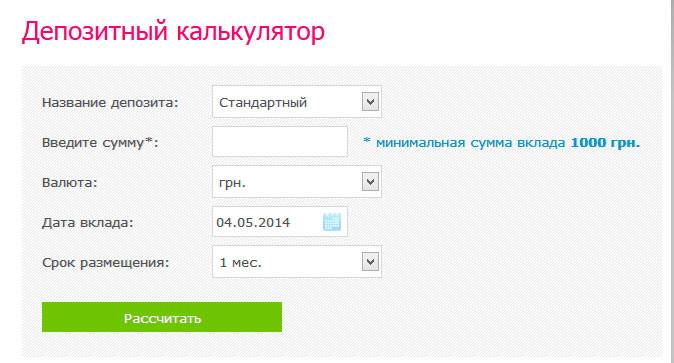

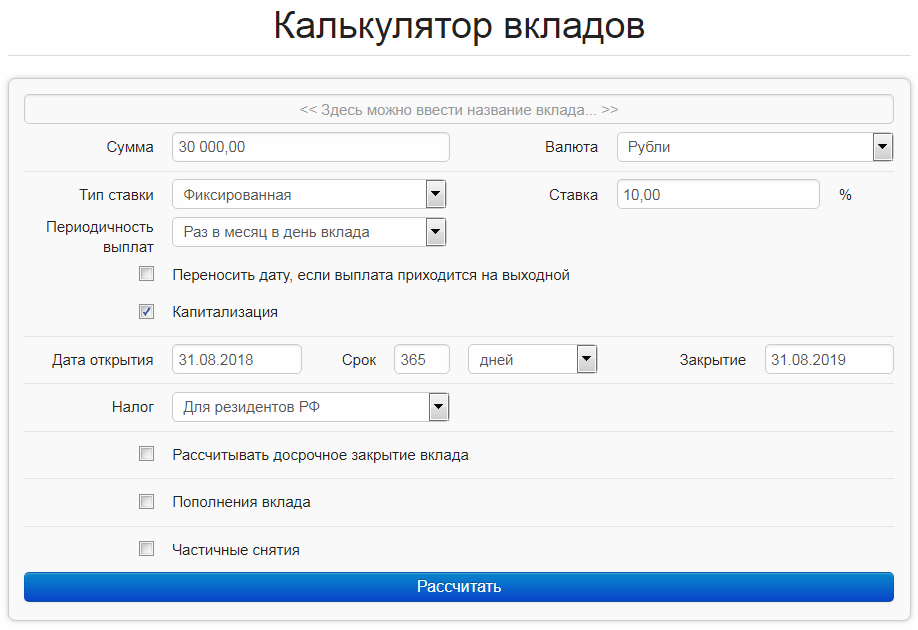

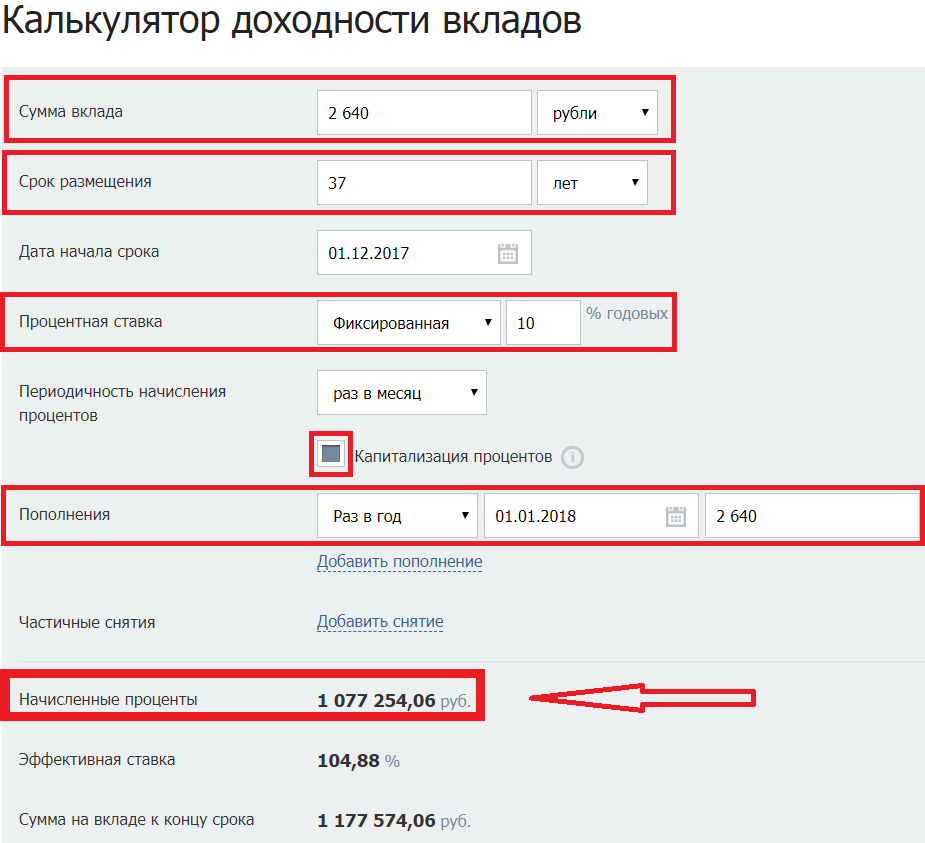

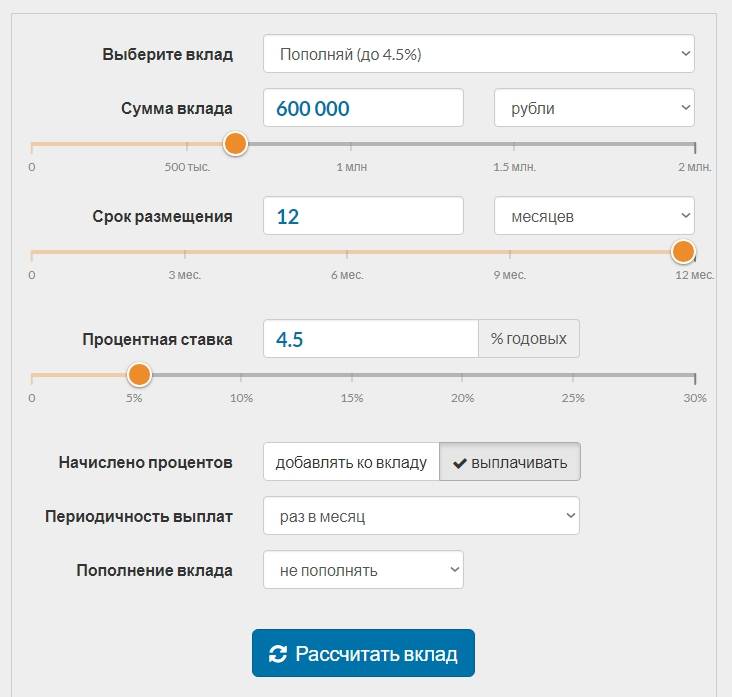

Как рассчитать доход по вкладу (депозиту)

Введите в форму следующие данные:

- Сумма вклада (депозита), которую вы готовы внести в банк и валюту, в которой размещаете средства;

- Срок размещения и дату внесения вклада;

- Далее выберите тип процентной ставки и сумму процентов, которые начисляет банк на сумму вклада;

- Укажите как часто начисляются проценты на вклад. Чаще всего это происходит ежемесячно, но бывают и другие предложения от банков. Периодичность начисления обязательно указана в условиях вклада;

- Поставьте «галочку» «Капитализация процентов», если проценты на вклад, которые начислены банком в период размещения депозита прибавляются к сумме вклада. Если проценты переводятся на отдельный счет или карту, то «Капитализации» вклада нет и сумма остается неизменной;

- В поле «Налог» укажите, являетесь ли вы резидентом или нерезидентом РФ или выберите «Отсутствует», что применимо к 99% расчетов;

- Укажите данные, если вы периодически собираетесь пополнять или снимать часть денег со вклада, а также сумму неснижаемого остатка, в случае снятия средств с депозита;

Резидент РФ — это тот, кто за последний год прожил в России не менее 183 дней, остальные — нерезиденты. Гражданство России к понятию резидент/нерезидент отношения не имеет.

Как работает сложный процент?

Сложный процент подразумевает использование начальной суммы и дохода, полученного во время предыдущих периодов. Таким примером может являться вклад в банке, в условиях которого указана капитализация полученной прибыли. Сумма процентов по вкладу, начисленная за первый месяц, добавляется к основному счёту, и во второй год процентная ставка применяется уже к увеличенной сумме, что обеспечивает рост итоговой прибыли.

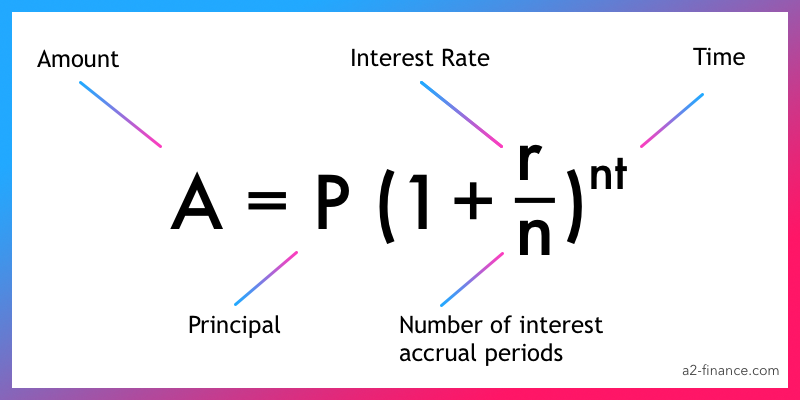

Формула сложного процента

Расчёт будущей прибыли при использовании сложного процента производится по формуле:

, где:

– сумма, которую вы получите в конце периода;

– сумма первоначальных инвестиций, т.е. то, что вы вкладываете;

– годовая ставка;

– количество периодов начисления ставки (ежемесячно, ежеквартально, ежегодно и т.д.);

– общий срок вклада в годах.

Пример сложных процентов

Как мы выяснили выше, при использовании сложных процентов, прибыль по вкладу постоянно увеличивается. Сейчас посмотрим на примере, как это происходит.

Предположим, что у нас открыт вклад на сумму в 1000$ на 1 год со ставкой 5%. В этом случае, доход в конце года будет: 1000$ + 1000$ * (5 / 100) = 1050$. То есть мы просто посчитали простой процент для вклада на один год. Затем мы решили, что хотим снова открыть вклад ещё на 1 год. Тогда мы возьмём полученные ранее 1050$ и снова добавим их на вклад под 5% годовых. Тогда получится: 1050$ + 1050$ * (5 / 100) = 1102.5$.

Как видите, в первый год мы получили 1050$, а на второй год 1102$. Это и есть пример работы сложного процента, т.е. когда результат первого года (те самые 1050$), мы использовали для процента второго года и тем самым получили 1102$.

Если бы во второй год мы использовали простой процент, то мы брали не результат прошлого года (1050$), а взяли снова 1000$. И получилось бы:

- 1 год: 1050$

- 2 год: 1050$

- 3 год: 1050$

- 4 год: 1050$

- 5 год: 1050$

Спустя 5 лет, на вашем депозите будет 5250$. А вот как меняется ваш депозит, если используется сложный процент:

- 1 год: 1050$

- 2 год: 1102$

- 3 год: 1157$

- 4 год: 1215$

- 5 год: 1276$

То есть, спустя 5 лет, на вашем депозите будет 5800$. Как вы видите, разница существенна и именно в этом магия сложного процента. Чем дольше вы вкладываете деньги, используя прибыль, накопленную за предыдущие года – тем выше будет доход в конце.

Разница между простым и сложным процентами

Основная разница между двумя типами процента в том, на что именно начисляется процент. Когда используется простой, то за основу вычислений всегда берётся первоначальная сумма

Неважно, делаете вы расчёт для первого года или третьего – сумма всегда одна. Для сложного же процента – основа вычислений, это результат предыдущих вычислений

То есть то, что вы рассчитывали для прошлого года, берётся за основу расчётов для текущего года. Кратко: простой процент – основа всегда одинакова, сложный процент – основа всегда разная.

| Простой процент | Сложный процент |

| Доход начисляется один раз – в конце срока | Доход начисляется каждый год |

| При расчёте учитывается только начальная сумма | При расчёте учитывается начальная сумма плюс доход каждого года |

| Прибыль каждый год будет одинаковая. | Прибыль каждый год будет увеличиваться, то есть она всегда разная. |

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с

производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе “Учет выходных дней и праздников” выберите нужные настройки на основе данных вашего депозитного договора.

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье

Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе “Местожительство”. Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять

Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

Благотворительные вклады:

ощущая сопричастность к добрым деламНесмотря на то, что алчность, цинизм и лицемерие в наше время скорее правило, чем исключение, многие люди искренне сопереживают горестям других. Они готовы прийти на помощь больным и другим нуждающимся. Способов сделать доброе дело много, в этой статье расскажем об одном из них – благотворительных вкладах.

Обучать детей финансовой грамотности проще через игру. В статье – подборка бесплатных онлайн-игр не только для детей, но и для их родителей.

Креативные рекламные ролики банков:

хайп, стёб и 18+Ещё не устали от чтения? Сделайте перерыв и насладитесь подборкой смешных и креативных роликов российских банков. Такую рекламу точно не захочется пропускать.

Открытие расчётного счёта в банке становится всё более востребованной услугой. И не только среди коммерческих компаний. Многие фрилансеры открывают ИП и тоже нуждаются расчётно-кассовом обслуживании. О том, в каком банке их примут радушнее, и поговорим сегодня.

Советское время закончилось не так давно, как кажется. Люди до сих пор руководствуются принципами того времени, в том числе в финансовой сфере. Какие-то из парадигм работают, а какие-то уже морально устарели.

Сегодня все говорят про ИИС, называя его отличным инструментом для новичков фондового рынка. Узнали, насколько он привлекателен и прост, чем отличается от вклада, а также каких подводных камней стоит опасаться.

- Читать все статьи

Выбор вкладаОбслуживание

Выбор вклада

Обслуживание

Обслуживание

Выбор вкладаОбслуживание

Обслуживание

- Читать все вопросыи ответы

Актуально

Отечественные банки продолжают поднимать ставки по вкладам.«Газпромбанк» предлагает разместить депозиты доходностью 9,5% годовых (с учетом капитализации). Ставка действует в рамках трехлетнего вклада «Ваш успех» при активном использовании карт ГПБ (траты от 50 000 рублей в месяц).«ДОМ.РФ» разместит депозит под 9,2% годовых. Для

09 дек 2021

Актуально

Российские банки продолжают корректировать ставки по депозитам. Доходность вкладов «Газпромбанка» достигла 9,04% годовых. Чтобы получить эту ставку, нужно открыть вклад «Копить» онлайн на новые денежные средства на срок 1095 дней до 31 декабря 2021 года и совершать покупки по картам «Газпромбанка» на сумму от 50 000 рублей

24 нояб 2021

Новый продукт

«Зенит» представляет новый депозитный сервис. Вклад «Звездный» принесет до 7,85% годовых. Разместить средства на депозитном счете можно в офисе банковской структуры, а также с помощью мобильного приложения «Зенит Онлайн».Минимальный взнос — 50 тыс. руб.Срок размещения — 6, 13, 24 или 36 месяцев.Допвзносы не принимаются.Расходные операции

25 окт 2021

Изменение ставок

Райффайзенбанк пересмотрел условия оформления вклада «Фиксированный». При размещении свободных средств сроком от шести до девяти месяцев эффективная ставка по депозиту составит 5,6% годовых.Предельная доходность вклада — 6,35%. Ставка актуальна при размещении средств на срок от 541 до 730 дней.Процентный доход начисляется ежемесячно

21 окт 2021

Актуально

Морской банк сообщает, что депозит «Большое путешествие» теперь можно открывать дистанционно в онлайн-банке или мобильном приложении кредитно-финансовой структуры. Доходность депозитного пакета достигает 7,5% годовых.Минимальная сумма размещения — 10 тыс. руб.Срок размещения — от 1100 дней (3 года).Возможности пополнения счета

21 сент 2021

Ангебот

МКБ сообщает, что предельная доходность вклада «МКБ. Преимущество» в настоящее время составляет 8% годовых при размещении свободных средств на 370 дней. К депозитному сервису можно подключиться на портале Финуслуг.Средства в рамках пакета размещаются на срок от 3 до 12 месяцев.Сумма взноса составляет не менее 10 тыс. руб.При размещении

16 авг 2021

Изменение ставок

Росбанк повысил ставку по вкладу «Прогрессивный» до 7% годовых. Ставка действует с 10-го по 12-й месяц размещения средств.При оформлении вклада «Прогрессивный» на счет необходимо внести не менее 0,5 млн руб.Предельный размер депозита — 50 млн руб.Пополнений, частичного снятия и капитализации процентов нет.Выплата дохода — ежеквартально.Пролонгация

26 июля 2021

Изменение ставок

Реалист Банк повысил ставки по вкладам

Реалист Банк сообщает об изменениях в розничной депозитной линейке и о повышении ставок по вкладам.Депозит «Управляемый» в данный момент можно оформить по ставке до 5,3% годовых. Условие актуально при размещении не менее 1 млн руб.Вклад оформляется на 370 дней.Депозит пополняемый.С возможностью снятия средств.С ежемесячной выплатой

10 июня 2021

- Читать все новости

Ставки по вкладам в банках Подольска

Каждая программа по открытию депозита включает в себя некоторые базовые условия, в том числе и проценты по вкладам в Подольске. Как правило, именно на них все ориентируются в первую очередь при выборе своего вклада и банка в Подольске.

Однако, ставки по депозитам влияют на размер получаемого вами дохода в тесной взаимосвязи со всеми остальными параметрами депозитов в Подольске

Первым делом обратите внимание на тип депозитной программы, которую вы выбираете:

- срочные вклады Подольска с жестким ограничением срока действия договора обычно подразумевают самые большие проценты;

- бессрочные вклады, по условиям которых вы в любой момент можете закрыть депозит и снять средства, обычно характеризуются более низкими ставками по вкладам в банках Подольска.

Соответственно, если вы хотите разместить средства под высокие проценты, то рассчитывайте свои финансовые возможности так, чтобы вы могли соблюдать соответствующие жесткие правила:

- запрет на закрытие банковского вклада в Подольске раньше установленного срока;

- запрет на частичное снятие средств при любых обстоятельствах.

За нарушение подобных ограничений по вкладам в банках Подольска банк может применить штрафные санкции вплоть до снижения изначальной процентной ставки

По процентам стоит обратить внимание и на период их выплат, особенно если вы рассматриваете депозит в Подольске как источник постоянного дохода. Вариантов существует несколько:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Согласно законодательству, начисляются все проценты по вкладам физических лиц в Подольске ежедневно, но банк сам определяет наличие капитализации процентов по каждой депозитной программе

В каком банке Подольска лучше открыть вклад?

В 2020 году с депозитами работают очень многие банки Подольска: Сбербанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и др.

Чтобы открыть вклад в Подольске на самых выгодных условиях, придется потратить большое количество времени на поиск и изучение всей необходимой информации.

Быстро решить эту задачу вам поможет специальный депозитный калькулятор на этой странице:

- Введите ваши требования к депозиту.

- Получите полный список актуальных вкладов в банках Подольска на сегодня обновленные.

После этого вы сможете сделать взвешенный выбор, а также сразу же отправить онлайн-заявку по выбранной депозитной программе Подольска.

Дополнительная информация по вкладам в Подольске

|

|

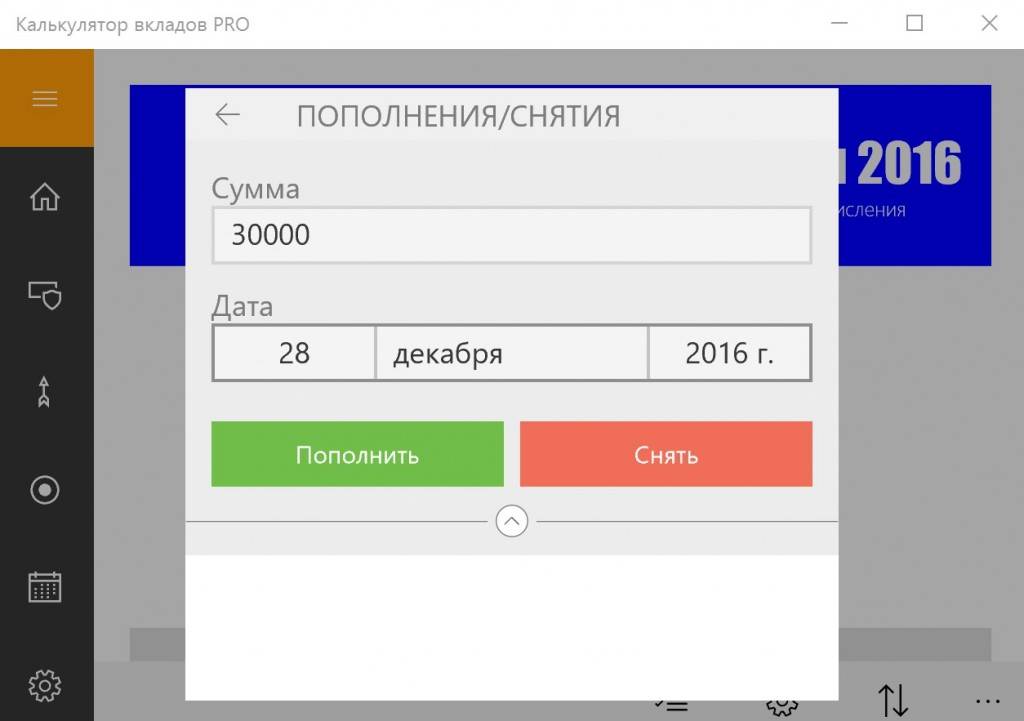

Расчет вкладов, позволяющих делать пополнения и снятия

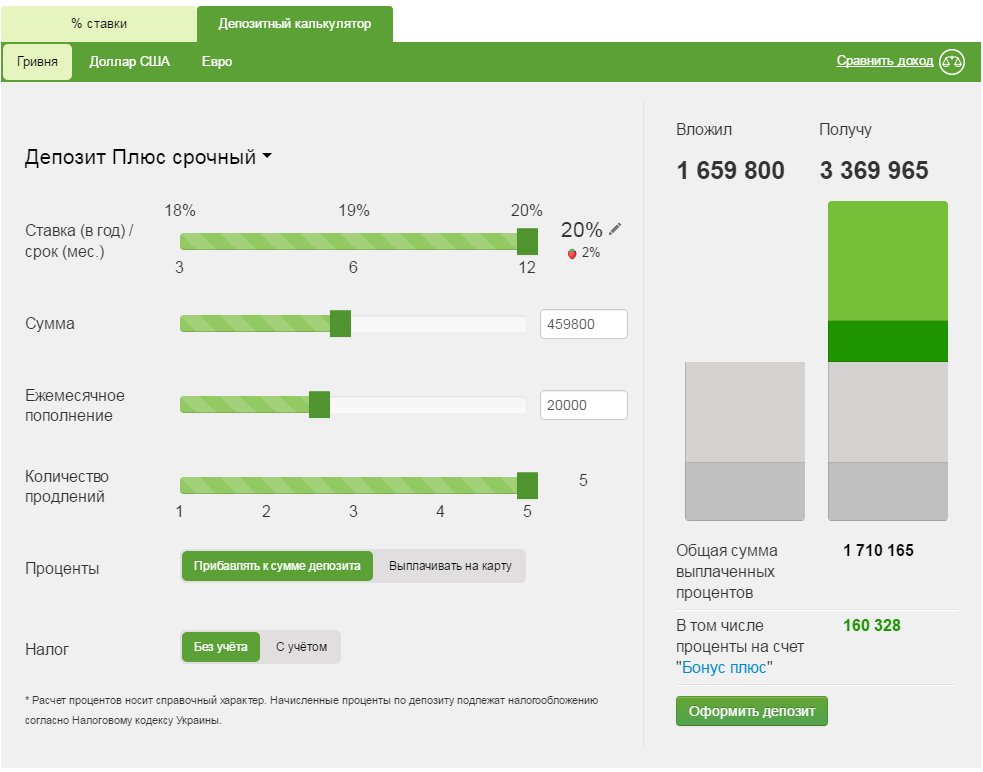

Вы можете задать параметры пополнений и снятий, а также сумму неснижаемого остатка по вкладу. Расчет будет произведен с учетом пополнения и снятий и вы получите результирующую сумму вклада.

Вклад с пополнениями позволяет накапливать средства, например на первоначальный взнос в ипотеку. Накопление средств на ипотеку посредством депозита достаточно распространенный способ купить квартиру. К нему прибегают многие россияне.

Калькулятор вкладов помогает понять, сколько денег у вас будет в конце накопления и по скольку нужно пополнять, чтобы хватило на первоначальный взнос. Естественно депозит нужно открывать как можно максимальный процент и с капитализацией. Такие вложения являются самыми выгодными и безопасными. Другими способами приумножить ваши деньги — является игра на бирже или вложение средств в себя. Но эти затраты не гарантируют стопроцентную окупаемость. Депозит же отличает стабильность, вы всегда знаете, что ваши деньги вернутся к вам благодаря системе страхования вкладов от государства. Но это касается вкладов менее 1400 тыс.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Эксклюзивная ставка для пользователей Финуслуг по промокоду | от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| Специальная ставка для новых клиентов | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов ежеквартально | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов ежеквартально Возможно льготное расторжение | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно пополнение Возможно льготное расторжение | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока Возможно льготное расторжение | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов ежемесячно Возможно пополнение Возможно льготное расторжение | Отправить заявкуПодробнее | |||

| Все о вкладе |

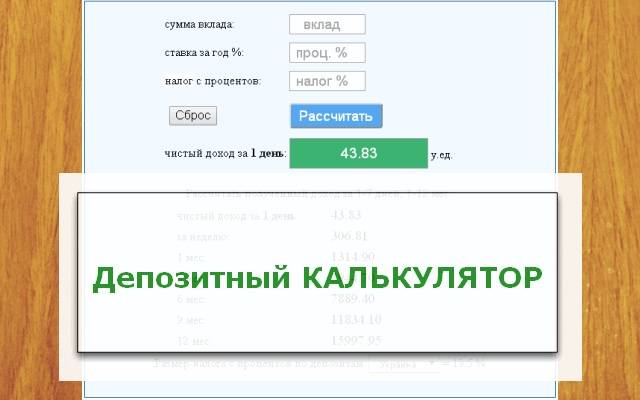

Как использовать калькулятор сложных процентов

Введите первоначальную сумму

Это сумма, которую вы хотите использовать при открытии вклада или с которой начинаете инвестировать. Обычно говорят, что это самый важный параметр, но на самом деле это не всегда так, иногда это второстепенный фактор, например, когда высокая ставка или периодичность начисления ставки.

Укажите пополнения

Здесь нужно указать сумму, которую будете периодически добавлять к первоначальной. Например, когда открываете вклад, некоторые банки позволяют пополнять в разной периодичностью. Именно для этого это поле и необходимо. Если вы решили, что не хотите пополнять счёт, то укажите 0.

Введите процент и период начисления

Один из самых важных параметров. Укажите процент, который будет начисляться на каждый выбранный период. От него зависит, как много вы сможете заработать на длинном промежутке времени.

Укажите количество лет

Это количество лет, в течение которого будет открыт ваш вклад. Именно эта цифра самая важная при вычислении сложного процента. Чем дольше вклад будет открыт, тем больше вы сможете заработать, потому что процент, будет начисляться каждый год.

Нажмите на кнопку “Считать”

Всё, теперь нажав кнопку “Считать”, вы получите подробный график, формулу, объясняющую как именно производился расчёт (такое есть только на нашем сайте), а также таблицу с результатом по каждому году.

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе “Пролонгация вклада” укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Стоит ли открывать депозит

Этот вопрос задают люди, у которых есть не задействованные финансы. Хотя процентная ставка, предлагаемая банками для многих, является слишком низкой, это все же лучше, чем хранение денег дома или на счете, который вообще не приносит дохода.

Можно быть абсолютно уверенным — при внесении депозита вы ничего не теряете, а наоборот — получаете. Все вклады физических лиц застрахованы в Государственной корпорации «Агентство по страхованию вкладов» и в случае потери банком лицензии будут выплачены в сумме до до 1 400 000 рублей.

Конечно, не стоит выбирать первое попавшееся предложение. Даже при оформлении депозита на минимальные сроки, калькулятор является основным инструментом. Воспользуйтесь им прежде чем нести деньги в конкретный банк.

Почему банки предлагают депозитные вклады клиентам? Каждая компания ориентирована на получение прибыли. Почему тогда банки предлагают программы, где зарабатывают клиенты, а не они? Все очень просто. Чтобы иметь возможность предоставлять кредиты, необходимы финансы, поэтому банк одалживает их у клиентов в виде депозитов. Разница в процентных ставках депозита и кредита составляет прибыль финансового учреждения.

Что такое банковские вклады, зачем они нужны и как ими пользоваться вы узнаете из видео.