Документы для оформления

Чтобы оформить инвестиционную услугу, будущему клиенту банка необходимо иметь при себе следующие документы:

- Документ, удостоверяющий личность. Для граждан РФ это паспорт. Примечательно, что в отличие от кредитов, при оформлении депозита сотрудник может обойтись и любым другим документом, удостоверяющим личность – загранпаспортом, удостоверением военнослужащего или офицера, паспортом моряка, военным билетом и так далее.

- Договор комплексного банковского обслуживания. Этот документ составляется на месте при первом обращении. Обслуживание может включать открытие дебетового счета, выпуск карты, подключение услуг ДБО и прочие услуги.

Также инвестиционные услуги финансовые учреждения РФ готовы оказывать и иностранным гражданам. Для этого гражданину иностранного происхождения потребуется его паспорт с переводом на русский язык, миграционная карта и виза.

При оформлении депозита клиенту передается договор банковского вклада. В нем указаны все условия, на которых вкладчик передает финансовому учреждению свои сбережения. Не стоит упускать из виду договор и экономить собственное время – лучше прочесть каждый пункт внимательно. Сотрудник обязательно ответит на вопросы, касающиеся порядка начисления процентов, наличия капитализации, условий истребования вклада.

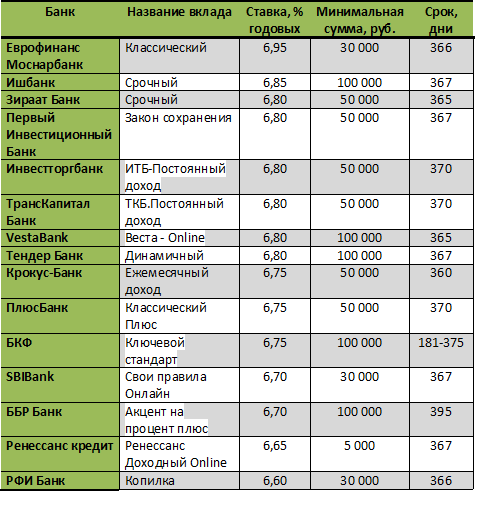

Где самые высокие ставки по вкладам?

Выбирая банк, который будет нести ответственность за сохранность ваших денег, специалисты советуют ориентироваться на лидеров отечественной банковской отрасли. Это предполагает меньшие риски потери сбережений и возможность доступа к вкладу в любом регионе, если это будет необходимо.

Какие вклады сегодня предлагают самые крупные банки России:

| Наименование банка | ставка | минимальная сумма для открытия вклада, рубли | срок | возможности |

| Сбербанк | 6,4% | 1000 | 3 года | выбор капитализации, автопролонгирование |

| Газпромбанк | 10% | 25000 | 100-200 дней | доход по вкладу клиент получает по окончании срока |

| Россельхозбанк | 10,4% | 3000 | 1460 дней | возможность капитализации, автопролонгирование |

| ВТБ 24 | 9% | 30000 | 18 месяцев | возможность капитализации, автопролонгирование, пополнение |

| Банк Москвы | 7,87% | 1000 | 366-547 дней | возможность досрочного истребования на льготных условиях, автопролонгация, бонусная надбавка к процентной ставке |

| Бинбанк | 12% | 50000 | 181 день | Выплата процентов вкладчику только по окончании срока |

| АКБарс | 10,5% | 30000 | 186 дней | Выплаты ежемесячно на счет «До востребования» |

Обращаем внимание потенциальных вкладчиков, а также прочих заинтересованных лиц: данные характеристики депозитов действуют в головных подразделениях вышеперечисленных организаций. Условия, на которых банки предлагают процентные вклады, могут несколько отличаться в конкретных регионах и отделениях

Уточнить текущие условия необходимо в ближайшем подразделении финансового учреждения.

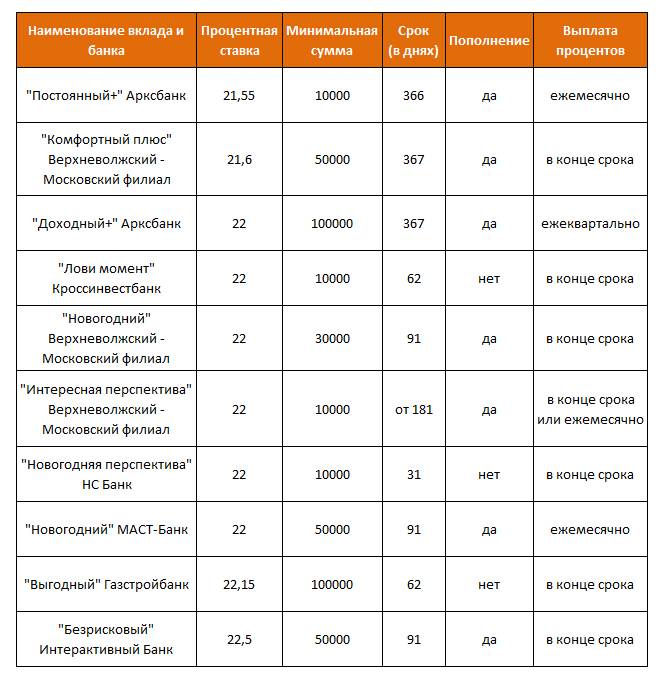

«Доходный год» от Металлинвестбанка

Валюта вклада — только российские рубли. Ограничение по минимальной сумме — 100 000 рублей, максимум не ограничен. Прочие условия:

- Срок — 367 дней, автоматическая пролонгация.

- Возможность пополнения — нет.

- Возможность частичного снятия — нет.

- Сроки выплаты процентов — окончание срока действия договора.

Данный вклад — с плавающей процентной ставкой. Весь срок действия договора разделен на три периода с разными процентами:

- Первые два месяца — 5,8% годовых.

- Третий и четвертый месяцы — 5,0% годовых.

- Оставшийся срок — 4,5% годовых.

После того, как срок действия договора подойдет к концу, его можно пролонгировать. Точнее, депозит продлевается автоматически, специальные действия для этого совершать не нужно. Конечно, начисленная капитализация сохранится, если клиент захочет вывести деньги после пролонгации депозита.

Если же вклад закрывается досрочно до истечения 367 дней, капитализация будет чисто символической — 0,01% годовых.

Самый высокий процент по вкладам и надежность банка

Теперь важно найти банк, которому можно доверить свои средства и который предложит самый высокий процент по вкладам

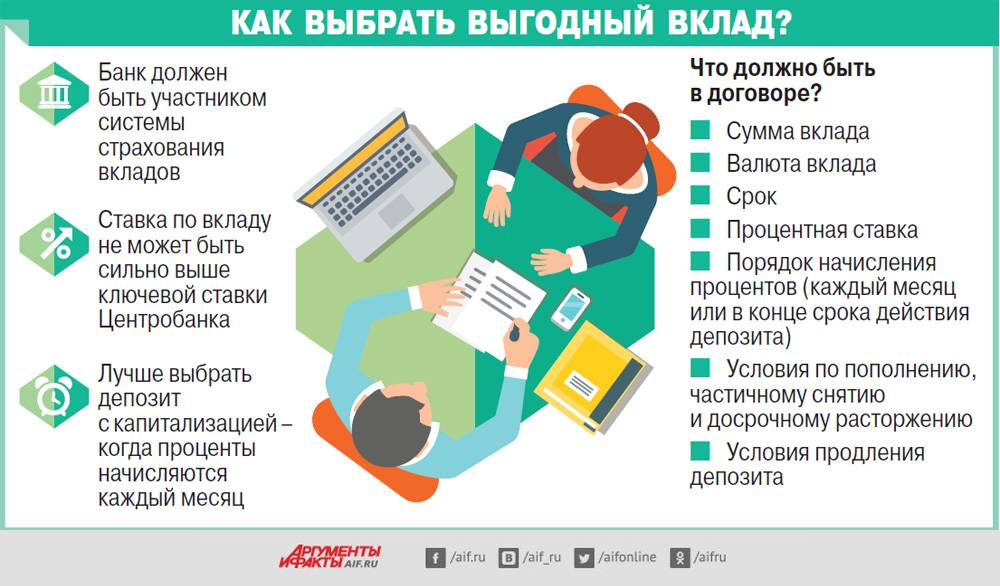

На что обращать внимание при избрании банка для вклада?

Избрание банка для создания накопительного счета – важный и ответственный шаг.

Чтобы принять правильное решение, нужно оценить финансовую организацию не по одному, а сразу по нескольким меркам.

Мерила выбора банка для оформления вклада:

Надежность учреждения.

Ежегодно финансовые порталы при поддержке экспертов, в том числе – и государственных, составляют рейтинг наиболее надежных банков.

Обязательно ознакомьтесь с этим рейтингом и выбирайте финансовое учреждение из первой десятки списка.

самые надежные банки Украины (2016 год):

самые надежные банки России (2016 год):

самые надежные банки мира (2016 год):

Депозитную программу банка.

Если выбираете банковскую организацию, чтобы открыть накопительный счет, то, естественно, вас должно интересовать:

- какие варианты депозитов он может предложить;

- насколько высокие проценты готов платить;

- выгоден ли для вас договор и не содержит ли он подводных камней и т.д.

Получить нужную информацию вы можете либо на официальном сайте финансового учреждения, либо при личном разговоре с менеджером.

Покрытие рынка.

Не в последнюю очередь вас должно интересовать, есть ли представительства выбранного банка в вашем городе, достаточно ли банкоматов (особенно, если вы открываете вклад с ежемесячной выплатой) и т.д.

-

Участие банка в государственной программе защиты вкладов и процентное соотношение его капитальных инвестиций.

Это очень важные моменты, которые позволят вам сделать правильный выбор.

Лучше выбирать банковские организации с иностранным капиталом – они считаются более надежными, чем отечественные.

При этом не стоит доверять финансовому учреждению, которое не участвует в государственной программе защиты вкладов, какие бы высокие проценты вам не предлагали.

Отзывы других клиентов.

Ознакомившись с ними, вы узнаете:

- удобен ли онлайн-банкинг;

- не придется ли слишком долго торчать в очередях;

- вежливы ли кассиры и менеджеры и т.д.

В принципе, эта информация второстепенна, вас больше должна интересовать надежность банка и % по вкладу, но, согласитесь, всегда приятно быть клиентом учреждения с безупречным сервисом.

Как насчитываются самые высокие проценты по вкладам?

Вы должны это понимать и не питать больших иллюзий в отношении банкиров.

Снимите розовые очки, прежде чем оформлять вклад – это поможет вам найти наиболее привлекательный вариант.

Каждый из работающих банков не случайно предлагает такое обилие депозитов. Их цель – сбить вас с толку и заключить договор с выгодой для себя.

Национальные банки РФ и Украины вроде бы и должны стоять на защите прав вкладчиков коммерческих финансовых учреждений, но делают они это не слишком успешно.

И все же вы должны знать, что согласно требованиям:

- Центробанка РФ проценты на вклад начисляются ежедневно;

- Национального банка Украины процентная ставка по депозиту в коммерческом финучреждении не может быть ниже той, что установил Нацбанк.

А вот во всем остальном частные корпорации имеют свободу действий, поэтому могут предлагать как хорошую прибыль по накопительному счету, так и куда менее прибыльные варианты, с капитализацией процентной ставки депозита и без нее, с возможностью прервать договор досрочно и с отсутствием такой возможности.

Уже клиенту предстоит разобраться в том, как начисляются проценты по вкладу и насколько эта ставка будет высокой.

Если вы не можете справиться с этим самостоятельно, можно обратиться за помощью к консультанту или найти нужную вам информацию на одном из многочисленных финансовых порталов.

Выбор лучших порталов предлагает вот этот сайт http://www.bravica.com/ru/prime/finance.htm.

Что происходит со ставками по банковским вкладам в 2022 году

Основной показатель, на который нужно ориентироваться — это ключевая ставка российского Центрального Банка. Именно от нее в основном зависят ставки как по вкладам, так и по кредитам. В конце апреля 2021 года ЦБ установил действующую до сих пор ставку — 5,0% годовых. Запомним эту цифру.

Упомянутые 5% годовых — это та ставка, по которой сами банки кредитуются у Банка России. Соответственно, при повышении ключевой ставки растут проценты по вкладам и кредитам, а при снижении — идут вниз.

Как правило, проценты банков по вкладам чуть ниже, чем ключевая ставка ЦБ. Это позволяет кредитной организации получить больше прибыли. Проценты по кредитам, наоборот, выше — банку нужно вернуть ЦБ деньги, взятые под ключевую ставку, плюс что-то заработать для себя.

Прогноз по депозитам — ставки по ним в ближайшие месяцы либо не изменятся. либо вырастут очень незначительно. В пределах 0,3-0,5% годовых. Проценты по вкладам сегодня позволяют защитить средства от инфляции, но дополнительный пассивный доход возможен только в тех банках, которые предлагают максимальные ставки по вкладам.

Особенности выбора банка для получения дохода по вкладу

Специализированные доходные вклады для пенсионеров открывают на основании паспорта и соответствующего удостоверения, предоставленного ПФ РФ. Льготы клиентам, которым пенсия назначена иными организациями, например, силовыми ведомствами, чаще недоступны до достижения пенсионного возраста.

Доход по депозиту считают по формуле: сумма вложений умножается на ставку в процентах и делится на 100%, а затем проводится корректировка на срок действия договора.

Если предполагается периодическая капитализация, то делается регулярный перерасчет с учетом того, что размер накоплений растет на величину начисляемых процентов.

При сравнении вкладов важно разобраться со способом начисления дохода, с используемой формулой. Также нужно заранее уточнять, допускается ли пополнение вклада и снятие части денег

Зачастую при досрочном расторжении договора или при получении некой суммы со сберегательного счета утрачивается право на доход в виде процентов, или предоставляются выплаты, аналогичные тем, что выплачивают по депозиту «До востребования».

Выбирая, куда положить вклад под высокий процент, какой банк надежнее для пенсионеров, учитывайте, что указанная ставка процента применяется при заключении договора на 1 год.

Например, если положить деньги под проценты на 3 месяца, то при 10% годовых доход посчитают исходя из (10% / 12) х 3 = 2,5%. То есть при сумме договора в 100 000 рублей за квартал начислят не 10 000 рублей, а 2 500 рублей.

Вклады с повышенной ставкой банки предлагают в рамках определенных акций. Например, хороший процент могут дать новым вкладчикам в преддверии Нового года или 9 мая.

Клиенты вправе открыть несколько счетов как в одном банке, так и в нескольких. Но нужно помнить о том, что выплаты по программе страхования вкладов ограничены 1 400 000 рублей с учетом всех депозитов вкладчика, открытых в одном учреждении.

С 01.10.2020 г. указанное ограничение по депозитам физических лиц может быть увеличено до 10 000 000 рублей, но только при условии, что сверхлимитные суммы получены не более чем за 3 месяца до наступления страхового случая и образовались за счет:

- реализации недвижимости;

- вступления в наследство;

- социальных выплат;

- перечисления субсидий;

- получения страхового возмещения;

- судебного решения.

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Сколько нужно положить на вклад, чтобы жить на проценты

Для того, чтобы жить на проценты со вклада, стоит выбирать программу, предполагающую ежемесячную выплату процентов

Важно определиться с желаемой величиной дохода.. Для вычисления необходимого объема инвестиций размер планируемых ежемесячных поступлений делят на месячную ставку, разделенную на 100%

Данную величину находят путем деления годового процента на 12.

Для вычисления необходимого объема инвестиций размер планируемых ежемесячных поступлений делят на месячную ставку, разделенную на 100%. Данную величину находят путем деления годового процента на 12.

Например, при средней годовой ставке по депозитам в 5% в месяц можно рассчитывать на доход в размере 5% / 12 = 0,4167%. Для обеспечения ежемесячного дохода в сумме 10 000 рублей на счет следует поместить: 10 000 / (0,4167% / 100%) = 2 399 808,02 рубля.

Накопительные счета

Ставки по накопительным счетам обычно ниже, но для многих это более удобный вариант депозита. Вклад можно в любой момент пополнять либо выводить деньги со счета, когда они потребуются. Банки, которые в 2021 году предлагают максимальный процент по накопительным вкладам, приведены в таблице.

| Банк | Процентная ставка |

| ВТБ | 6% |

| Альфа-Банк | 6% |

| Газпромбанк | 6% |

| Открытие | 6% |

| Московский Кредитный Банк | 6% |

Вас заинтересует: ТОП-5 дебетовых карт с процентом на остаток

Как можно заметить, накопительные вклады порой даже более выгодны в сравнении с обычными срочными депозитами. С одной стороны, это противоречит общему правилу о том, что такие виды вкладов менее удобны для банка и потому кредитные учреждения ограничивают ставки по ним. С другой, именно такие вклады более востребованы у рядовых клиентов, спрос на них достаточно большой. Соответственно, есть смысл побороться за привлечение к себе вкладчиков.

Общие условия по депозитам

Обычные граждане пользуются банковскими депозитами с двумя основными целями: сохранить деньги и приумножить их. При этом нужно иметь в виду — проценты по вкладам в одном и том же банке ощутимо зависят от того, какой набор опций хочет получить клиент. Банки любят срочные вклады на определенную сумму, которая неприкосновенна до момента закрытия депозита. Это позволяет им лучше и точнее планировать свою операционную деятельность. Такие вклады — обычно самые выгодные.

Если клиенту важны опции частичного снятия и пополнения вклада в любой момент, депозит будет менее выгодным. Вот как выглядит лесенка тарифов по вкладам одного из самых крупных банков России:

- 4% годовых — частичное снятие и пополнение недоступны;

- 3,3% годовых — частичное снятие невозможно, пополнение доступно;

- 2,95% годовых — доступны частичное снятие и пополнение.

Таким образом, выгоднее всего размещать какую-то относительно крупную сумму сразу на долгий срок. Сами проценты при этом могут начисляться в конце срока действия вклада либо ежемесячно. Второй вариант — чуть более выгодный благодаря тому, что в следующем месяце проценты будут начислены и на основную сумму, и на полученную ранее капитализацию.

Не только в процентах счастье

Так сложилось, что большинство вкладчиков, при выборе депозитной программы обращают основное внимание на процентную ставку. И это самая большая ошибка

А как же надежность? Самый большой процент обычно обещают новые банки или те, у которых огромные проблемы и им срочно нужно привлечь новых клиентов. Как показывает практика, они быстро разоряются, оставляя своих вкладчиков без обещанного дохода да и без собственных сбережений тоже.

Именно по этой причине, первое на что должен обращать внимание клиент — надежность банка. Надежность проверяется стабильностью работы финансового учреждения, гарантированностью выплат по вкладным операциям, а также лидерством на рынке банковских услуг

Как правило, именно крупные банки, которые долгие годы справляются со всеми кризисными ситуациями, по праву становятся наиболее востребованными среди населения.

Конечно, за безопасность приходится платить. Поэтому ставка процента у надежных банков на порядок ниже чем у некоторых банков, но и вероятность получить запланированный доход возрастает в разы.

Важно! Дополнительной гарантией является государственная поддержка тех банков, которые участвуют в программе страхования вклада. Согласно ее, все вклады, сумма которых не превышает 1,4 млн

рублей, будут выплачены даже в случае банкротства банка

Следовательно, первым делом, при выборе банка для оформления вклада нужно обращать внимание на наличие у банка лицензии государственного страхования вкладов