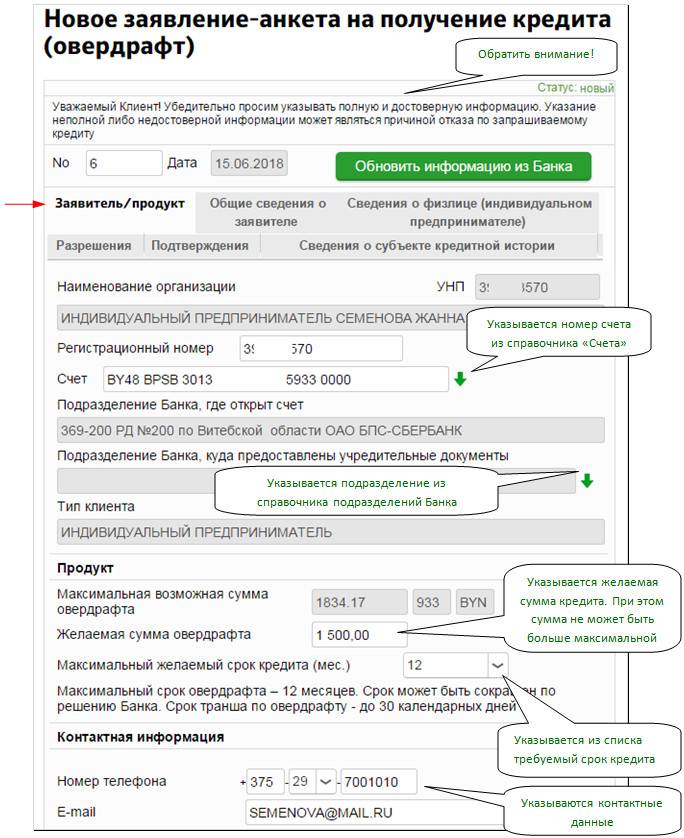

Особенности кредитных условий

Что нужно, чтобы получить кредит в Совкомбанке? Для оформления заявки потребуется соответствие заемщика следующим условиям:

- Возрастные рамки от 20 до 85 лет;

- Не менее четырех месяцев стажа на последнем месте работы;

- Наличие возможности связаться и подтвердить данные заемщика по стационарному номеру телефона.

Отсутствие одного из условий является препятствием для получения кредита в данной кредитной организации.

Как можно гарантированно получить кредит в Совкомбанке? К сожалению, даже с чистой кредитной историей стопроцентных гарантий нет. Получить кредит наличными в Совкомбанке можно в том случае, если совпало множество различных факторов в пользу заемщика:

- Положительная кредитная история;

- Отсутствие большого количества обязательств;

- Соответствие запрашиваемой суммы возможностям клиента;

- Наличие надежного залога или поручителей.

Срок рассмотрения заявки на кредит в Сбербанке

За один день кредит получить можно, только вряд ли это возможно сделать в банке. Обычно столь быстрое получение средств возможно разве что в финансовых организациях, которые выдают микрозаймы. Вот только они к банкам никакого отношения не имеют.

После того, как вы оформите заявку на кредит, банк обязан проверить потенциального заемщика на его финансовые способности и ряд других важных факторов. Сколько времени это занимает, каждая кредитная организация решает самостоятельно. Как правило, срок составляет от нескольких дней до нескольких недель. В случае со Сбербанком сроки таковы: до 15 календарных дней в случае с кредитом на неотложные нужды и до одного месяца, если речь идет о крупных суммах, например, на покупку собственного жилья. При этом многие будущие заемщики, обратившиеся в банк, начинают нервничать, когда им не поступает звонок от менеджера в течении недели. Поверьте, это вполне нормальная ситуация и переживать не стоит.

При рассмотрении кредита банк опирается на множество факторов. Так, сюда входит сумма и цель кредита, программа кредитования, которой хочет воспользоваться потенциальный заемщик, его платежеспособность и т.д. В любом случае, ответ по заявке вы получите в течении 30 календарных дней — банк просто не может выйти за данные рамки. На практике рассмотрение обычно происходит намного быстрее. И все равно многим кажется, что это неприлично большой срок. Что бы развеять сомнения, давайте поговорим о том, какие конкретно шаги предпринимает банк.

Итак, для начала вы собираете необходимый пакет документов и прикрепляете его к своей анкете, которую заполнили в банке вместе с менеджером. Для начала кредитная организация отправляет запрос в бюро кредитных историй, откуда приходит ответ на запрос. В запросе фигурируют все кредиты, которые когда-либо брал заемщик. Параллельно служба безопасности начинает проверять подлинность документов, которые вы предоставили. Надо отметить, что это очень важный этап. Дело в том, что участились случаи, когда люди берут средства в банках по поддельным документам. Подделывается буквально все, начиная от штампа о регистрации или месте жительства, и заканчивая липовой справкой о доходах. Из-за таких мошенников банки теряют свои средства. Со своей стороны мы крайне не рекомендуем пользоваться липовыми справками и документами, так как это — статья уголовного кодекса, что может привести к очень печальным последствиям.

Так вот, служба безопасности проверяет все данные, включая платежеспособность человека, и если все в порядке, то начинается подбор программы для клиента. Что это значит? Допустим, вы хотите получить 500 тысяч рублей под 20% процентов годовых. Учитывая всю имеющуюся информацию на руках, банк может выдать вам, например, не более 400 000 тысяч и под 22% годовых. Соглашаться или нет, решаете вы сами.

Как упоминалось выше, срок рассмотрения заявки зависит и от суммы, которую хочет получить заемщик — чем больше средств, тем дольше рассмотрение, хотя случаи бывают разными. Если присутствует объект для залога, то эксперты должны оценить его стоимость, что может занимать немало времени.

В общем, дорогие читатели, рассмотрение заявки вовсе не просто так занимает столько времени. Поэтому будьте терпеливы. Кстати, вы можете одновременно подать несколько заявок в различные банки. Таким образом это позволит вам выбрать более лояльную программу и, возможно, сэкономить время, так как где-то рассмотрение может занять куда меньше времени.

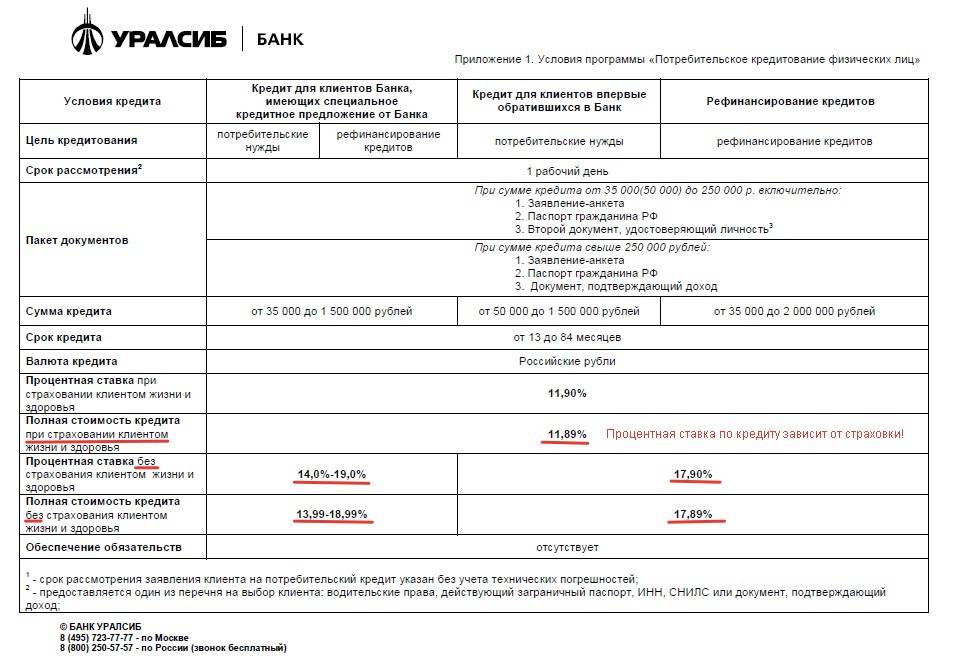

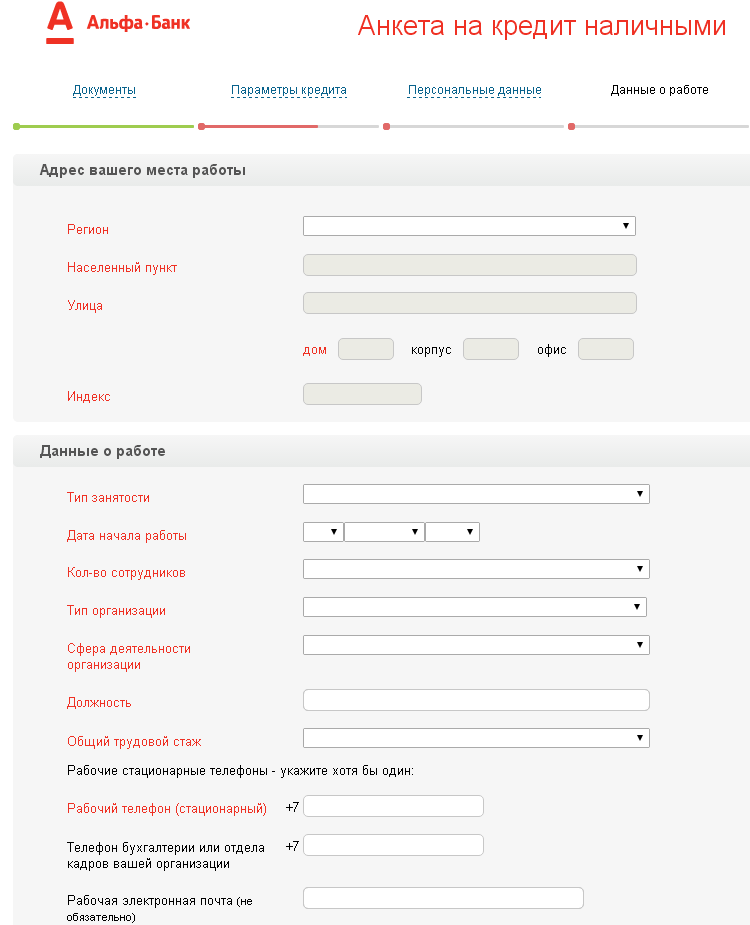

К слову, все выше описанное касается практически любого банка, включая ВТБ 24, Россельхозбанк, Газромбанк, Уралсиб, Альфа Банке и т.д.

5 способов повысить шансы на одобрение кредита

Перед обращением необходимо тщательно рассчитать общую сумму и величину ежемесячного платежа. Для этого можно использовать кредитный калькулятор на сайте банка или других подобных сайтов. Затем следует позаботиться о том, чтобы вероятность одобрения заявки на кредит была максимальной. Для этого существует несколько простых способов:

- В первую очередь посетить лучше тот банк, где ведется зарплатный счет или где ранее был взят кредит, средства по которому вернули точно в срок или даже досрочно.

- Можно обратиться в банки-партнеры магазинов, туристических компаний и других организаций, у которых планируется сделать покупку. Например, в любом крупном магазине можно найти стойки банков, готовых рассмотреть заявку на товарный кредит, поскольку цель получения средств уже известна и воспринимается как вполне разумная.

- Чем больше предоставлено документов, тем выше шансы на одобрение. Стандартные требования банков – справка 2-НДФЛ или по форме банка, копии трудовой книжки.

- Если кредитная история на момент обращения уже была испорчена, целесообразно уточнить актуальный рейтинг, сделав запрос в кредитное бюро (с недавнего времени можно делать по 2 бесплатных запроса ежегодно).

- Если при обращении несколько банков дали отказ, стоит сначала улучшить свою кредитную историю. Сделать это можно за счет оформления небольшого кредита или карты «для вида», погасить которые можно довольно быстро.

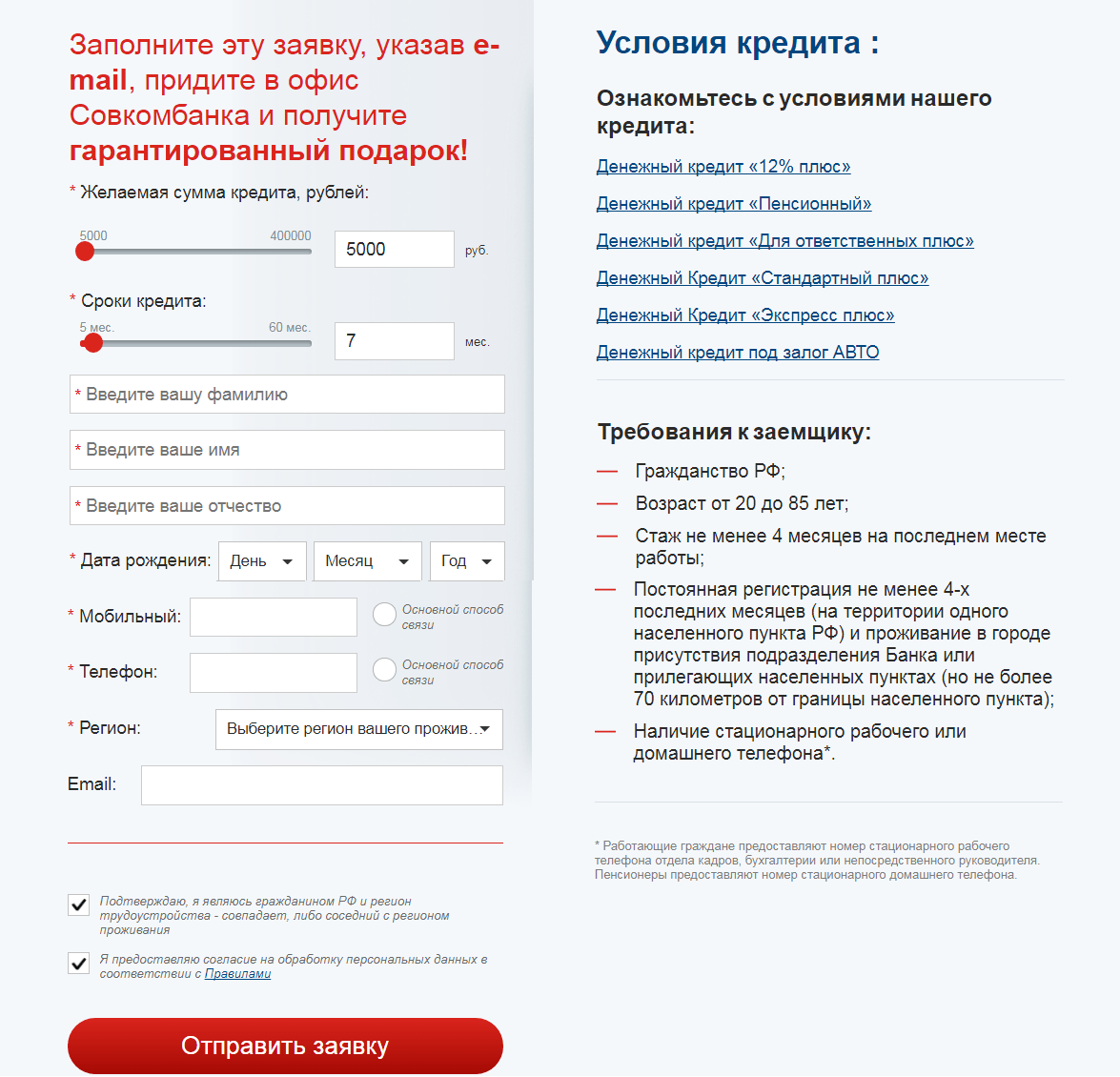

Требования к заемщику

Оформить кредит может гражданин РФ в возрасте от 20 до 85 лет (на момент полного погашения кредита). У него должна быть регистрация на территории государства в регионе месторасположения отделения банка (отдаленность не более 70 км).

Заемщик должен подтвердить свое официальное трудоустройство справкой с места работы или копией трудовой книжки, заверенной работодателем. Стаж на последнем месте работы не должен быть менее 4-х месяцев. Общий трудовой стаж — от 6-12 месяцев. При рассмотрении заявки учитывают эти нюансы.

Также потребуется подтверждение дохода. Это может быть справка с места работы по форме 2-НДФЛ. Ее выдают за 3-6 месяцев трудовой деятельности. В ней указывают не только размер ежемесячного дохода, но и занимаемую должность.

Если клиент хочет оформить кредит под залог недвижимости или взять ссуду на крупную сумму, ему потребуется предоставить поручительство. Созаемщиками могут выступать родственники или супруг/супруга.

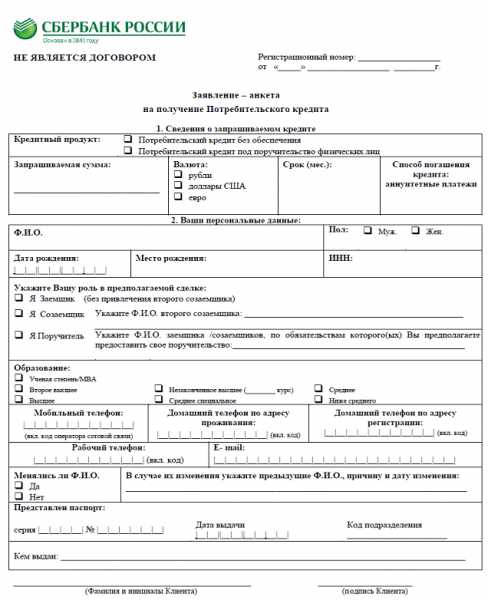

Виды кредита и сроки рассмотрения заявки в Сбербанке

Сколько дней рассматривается заявка на кредит в Сбербанке во многом зависит от вида оформляемой ссуды. Условия и требования к потенциальным заемщикам для различных программ отличаются, что напрямую влияет на скорость выдачи ответа. Любая заявка обрабатывается банком по заданному шаблону, проверку проводит в большей части компьютер. Сотрудники персонально только уточняют детали у клиента, делают обзвон родственников и работодателей.

Потребительский кредит без обеспечения

При отсутствии обеспечения заявка на кредит принимается быстро. На проверку данных уходит до двух дней времени. За этот период действия банка направлены на:

- Проверку паспортных данных.

- Изучение платежеспособности клиента.

- Проверку кредитной истории.

- Обзвон родных, поручителей.

Чем меньше потребительский займ, тем быстрее Сбербанк примет решение. Ускоренный ответ дают благодаря отсутствию проверки залогового имущества.

Потребительский кредит часто выдается не наличными, а в виде кредитной карты. Если вам пришло предложение на почту или в личный кабинет оформить кредитную карту, и вы положительно на него откликнулись, то после подачи заявки одобрение придет в течение суток. Подаете заявку самостоятельно – . Для зарплатных клиентов срок кредитной карточки к выдаче меньше.

Сбербанк имеет широкую партнерскую сеть, в которой клиенты могут взять товар в рассрочку. Время рассмотрения заявки на такой кредит часто пара часов, а иногда и меньше.

Под поручительство физических лиц

Поручительство предполагает приведение физических лиц, доход и репутация которых позволят заемщику взять необходимую сумму в долг. К поручителям выдвигают строгие требования, и они наравне с заемщиком проходят проверку Сбербанком.

Клиент должен ознакомиться с полным перечнем требований, собрать необходимую документацию, и только после сдачи заявления со всеми приложенными бумагами начнется рассмотрение заявки.

В линейке продуктов Сбербанка есть вариант автокредита. Приобрести машину можно сразу у дилера, где рассмотрение запроса займет до 15 минут после получения сведений о заемщике.

Нецелевой кредит под залог недвижимости

В банке выдают ссуды людям под залог недвижимого имущества. Условия подобных программ напоминают ипотеку, но здесь залогом выступает уже имеющаяся у клиента недвижимость. При обработке заявки учитываются данные самого заемщика и объекта залога. По времени это занимает . Как только заявку одобрят, деньги переведут на счет или выдадут наличными.

Кредит для рефинансирования

Рефинансируя ипотеку, потребительский кредит, автокредит или долг по кредитной карточке другого банка ждать одобрения долго не придется. Сбербанк далеко не всем дает положительный ответ, но зато результат по заявке вы узнаете уже спустя два дня после передачи полного пакета документов. Если заявка одобрена, вас известят по телефону и предложат подписать договор в ближайшем отделении.

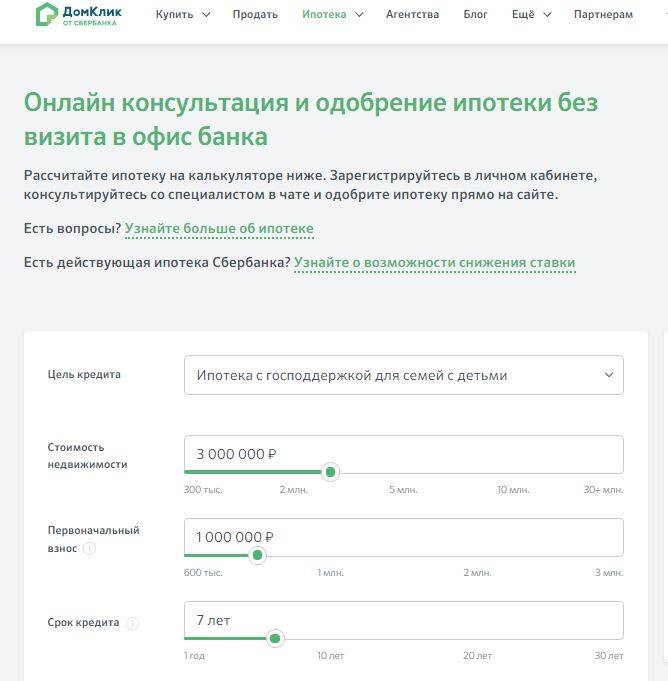

Ипотека в Сбербанке

Время рассмотрения заявки на кредит в Сбербанке по данной программе наиболее длительное. Банк рискует, выдавая крупный кредит на долговременной основе. Хоть в качестве обеспечения выступает покупаемое жилье, но ни одному кредитору не хочется возиться с судебными разбирательствами и перепродажей имущества. Оформляя ипотеку на покупку квартиры, апартаментов, частного дома, постройку дома, необходимо принести множество бумаг. Если на любом из этапов проверки будет обнаружена нехватка данных, то сроки затянутся. Только при полном пакете документов решение по кредиту принимается .

Быстрее рассматривают заявки лиц, относящихся к льготной категории:

- Лица, пользующиеся материнским капиталом.

- Многодетные семьи.

- Военнослужащие.

Благодаря государственной поддержке банк получает дополнительные гарантии возврата средств. Рассматривают запрос таких клиентов в течение 2-5 дней. Пенсионерам ипотеку выдают не часто и на проверку уходит около недели, чтобы банк принял взвешенное решение.

Основные факторы, влияющие на то, одобрят ли кредит в банке

Перед тем, как решите взять кредит в банковском учреждении, вы должны знать, что во время оформления займа банк учитывает несколько важных моментов. Их достаточно много. Мы опишем лишь самые значимые среди них. Так вы будете понимать на что рассчитывать и одобрят ли вам кредит.

- Кредитная история (КИ) человека, который решил взять займ. Данный критерий считается одним из самых важных. Именно по нему банк оценивает абсолютно всех без исключения потенциальных заемщиков. В КИ подробно описано статистика того, сколько раз тот или иной человек ранее брал кредитов, как он их выплачивал.

- В КИ указывается даже минимальная задержка либо недоплата. Положительная история та, в которой отсутствуют долги и человек всегда вовремя выплачивал кредит. При наличии хорошей истории шанс получения займа значительно увеличивается. Если кредитная история плохая, в ней указаны просрочки, вынужденное рефинансирование и прочие отрицательные факторы, тогда ее владельцу зачастую отказывают в выдаче кредита.

Изучение КИ

Заработная плата заемщика. При каждом крупном займе потенциального кредитора просят предоставить выписку из банка или бухгалтерии. В ней указывается доход клиента, информация по счетам и иные важные данные. Таким образом банковское учреждение определяет идеальный график, по которому будет плательщик выплачивать долг, а также вычисляется процентная ставка. Часто задается вопрос — могут ли одобрить кредит, если не работаешь? Для того, чтобы вам оформили кредит в таком случае, вы должны убедить работников учреждения в том, что имеете постоянный высокий доход. Если это у вас сделать не получится, то в кредите вам будет отказано.

Наличие кредитов, которые еще не погашены. Кроме заработной платы банковское учреждение также тщательно знакомиться с тем, что может негативно повлиять на финансовое положение человека. Банк узнает, нет ли у клиента других кредитов или какого-то финансового обременения

Поэтому, если вы уже имеете кредит либо какая-то доля вашей заработной платы уходит на погашение штрафа, тогда вам могут отказать в выдаче займа.

Величина кредита, основная цель, из-за которой берется займ

Кроме важной информации о самом клиенте банковское учреждение уделяет особенное внимание запросу. Для начала изучается размер кредита, который запросил человек, будет ли у него возможность погасить долг в поставленные сроки

После этого изучается основная цель, для которой берется кредит

На основе полученных данных банк решает, давать займ клиенту или лучше ему отказать.

Срок кредитования. На последнем месте стоит именно срок, на который выдается кредит. Поскольку к нему, в основном, предъявляется меньше требований. Здесь самое главное – разумность. Например, банк не захочет вам выдавать 5 000 000 рублей только на пару месяцев либо 20 000 рублей на 4 года.

Сроки

7 целей, которые лучше указать в заявке

Если оформляется нецелевой кредит в 2019 году, как и в предыдущие годы, банк фактически не может проверить направление будущих трат, поскольку они зависят только от желания заемщика. К тому же ни один крупный (Сбербанк, Альфа-Банк, Тинькофф) или средний банк не просят предоставлять отчетные документы, которые бы подтвердили факт “правильного” расходования средств (чеки, квитанции и другие документы).

Однако это не значит, что получить кредит можно, указав абсолютно любую цель или не прописав конкретного направления трат. Поэтому лучше не формулировать ее в общем виде, например: «на личные цели» или «на потребительские нужды», а заранее продумать, как именно заполнить анкету. Среди наиболее желаемых целей, к которым в банках относятся с пониманием, можно назвать следующие:

- На ремонт квартиры/загородного дома/дачи.

- На покупку мебели.

- Для приобретения бытовой техники (это могут быть как товарные кредиты, так и обычные займы в банке наличными).

- На покупку недвижимости (если не хватает немного средств, например, при переезде из 1-комнатной квартиры в 2-комнатную).

- На покупку авто (также если не хватает немного денег или в тех случаях, когда приобретается автомобиль б/у, на который автокредит не предоставляется).

- Для оплаты образования детей или собственного обучения – подобные траты банк рассматривает как инвестицию в человеческий капитал, благодаря которому заемщик в перспективе сможет получать больший доход.

- На приобретение туристической путевки. Эта цель неоднозначная: с одной стороны, она говорит о некоторой «продвинутости» заемщика, но с другой стороны свидетельствует о том, что сам он не в состоянии оплатить путевку даже раз в год. Однако банки нередко одобряют подобные займы исходя из кредитной истории и реальной платежеспособности клиента.

Почему банки затягивают процесс рассмотрение заявок?

Срок рассмотрения вопроса о выдаче кредита затягивается, если потенциальный клиент допустил ошибки на стадии заполнения анкеты. Любые опечатки или недостоверные сведения провоцируют отказ в сотрудничестве, но перед отклонением заявки сотрудник финансового учреждения может продлить этап анализа предоставленной клиентом информации. К тому же существует риск возникновения технических неполадок, включая сбои на сайте и сервере банка.

Предпосылки к медленному рассмотрению заявки на получение кредита:

- Анкета не дошла до кредитора из-за программного сбоя или ошибки сотрудника организации.

- Сильная загруженность кредитного отдела финансового учреждения (часто носит кратковременный характер).

- Проблемы с выходом заемщика на связь вследствие неправильно указанного в анкете номера телефона.

- Заявка забракована на стадии предварительной автоматической проверки основных сведений о клиенте.

- Отказ в кредитовании без уведомления потенциального заемщика о причинах принятого банком решения.

Банковские учреждения иногда умышленно затягивают выдачу средств заемщику. Как правило, в результате сезонных акций и скидок повышается нагрузка на кредитный отдел. Чтобы оптимизировать работу сотрудников, организация может ограничить совокупное количество рассматриваемых за сутки заявок. В остальных случаях кредиторы пытаются повысить оперативность выдачи займов, продвигая кредитные продукты за счет рекламы, во время которой среди основных преимуществ сотрудничества с учреждением отмечается услуга моментального принятия решений.

Этапы рассмотрения заявки на кредит:

- Автоматизированная поверхностная проверка основных персональных данных клиента. Поиск опечаток и ошибок, связанных с заполнением анкеты. Выполняется специальными программами в течение 5-30 минут.

- Углубленное изучение информации о потенциальном заемщике сотрудниками финансового учреждения. К проверке допускается только прошедшие предыдущую стадию заявки. Изучение персональных данных и документов выполняется вручную, а сам процесс скоринга занимает от одного часа до трех рабочих дней.

- Индивидуальная работа с будущим клиентом путем передачи предварительно одобренной заявки на более детальную проверку сотрудникам службы безопасности или кредитного отдела финансового учреждения. Экспертный анализ может продлиться две недели.

Некоторые кредитные организации, в том числе МФО и сервисы POS-кредитования, пользуются лишь первым этапом рассмотрения заявки, принимая решения на основании результатов автоматизированной проверки данных. Поскольку этот способ скоринга не позволяет снизить риск возникновения просроченных платежей, ставки по выданным займам ощутимо повышаются.

Банковские учреждения могут выполнять комплексную оценку кредитоспособности, но в процессе предоставления потребительских займов на различные нужды они часто ограничиваются первым и вторым этапом. Индивидуальная работа проводится при выдаче долгосрочных целевых и обеспеченных ссуд.

Служба безопасности финансового учреждения детально изучает предоставленные в анкете данные. Заемщика проверяют на получение статуса банкрота, наличие судимостей и просроченных задолженностей. Если сведения о клиенте не соответствуют требованиям, банк вправе сохранить в тайне причину отклонения заявки.

Процесс рассмотрения заявок замедляется в случае:

- Обеспечения сделки путем оформления залога. Банк выделит от одного до семи дней на оценку имущества.

- Получения кредита под поручительство. Требуется время на проверку сведений о каждом гаранте сделки.

- Заключения договора со страховой компанией. Полис можно получить в течение 24-72 часов.

- Оформления совместного кредита с несколькими солидарными заемщиками, проходящими этап скоринга.

- Уточнения сведений о клиентах, в частности уровня доходов, трудового стажа и места проживания.

Внутренние правила кредитных организаций предполагают возможность упрощения процедуры рассмотрения заявок для лояльных клиентов. Потенциальные заемщики, дебетовые карты и депозитные счета которых обслуживает банк, могут претендовать на получение выгодной ссуды по упрощенной программе скоринга. Заявка формируется на основании предоставленной ранее информации, а платежеспособность подтверждается выпиской со счетов.

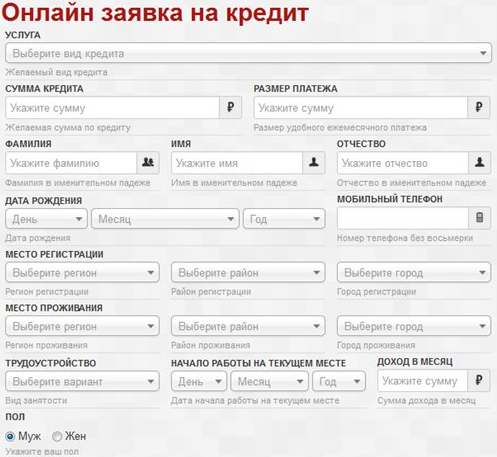

Преимущества, которыми обладает онлайн заявка на кредит

Данные процедуры электронного обращения в банк комфортны и обладают плюсами:

- не нужно покидать родного дома, рабочего места;

- за считанные минуты можно отправить запросы в разные банки;

- никаких очередей;

- так как процедура не дает гарантии положительного исхода, то пользователю не будет жалко потраченного впустую времени на поездки в банк;

- практически мгновенное рассмотрение анкеты;

- передача персональных данных осуществляется по защищенным каналам связи, не нужно беспокоиться, что информация попадет в третьи руки;

- услуга предоставляется на бесплатной основе;

Некоторые банки практикуют удаленное заключение сделки, подписание договора в электронном виде. Заполнить анкету, отправить запрос на кредит можно в банки-партнеры можно на нашем сайте ➦подать онлайн-заявку.

Как повлиять на одобрении при онлайн—оформлении кредита?

Многие банки применяют в работе сервисы по приему анкет от граждан через интернет. В этом случае заявку принимает не менеджер, а заявитель сам заполняет свою анкету, не выходя из дома. Для заявителя этого хорошо, потому что он избегает оценки менеджера, банк принимает к сведению только указанную там информацию.

Если пришло по вашей заявке на кредит одобрение онлайн, вы приглашаетесь в банк на выдачу средств. Но пока что решение предварительное, в офисе вам могут озвучить отказ по следующим причинам:

- вы неверно указали данные документов (ошибок и опечаток быть не должно);

- ваши документы вызвали подозрение (испорчены, порваны, залиты водой и пр.);

- доход, указанный в онлайн—анкете, не соответствует доходу, прописанному в справке 2НДФЛ;

- подозрение в мошенничестве.

Если после одобрения кредита банк не видит причин, чтобы отказать в выдаче средств, то вы получаете деньги. Так что, будьте внимательны при самостоятельно заполнении онлайн—анкеты.

Как долго ждать ответа по заявке на потребительский кредит

Как долго рассматривают заявку на кредит в Сбербанке зависит, в первую очередь, от вида кредита. Несмотря на наличие ограничений на сроки работы с заявлениями, в отдельных случаях банк оставляет за собой право увеличивать время на проведение проверок.

Потребительский кредит без обеспечения

Без обеспечения в Сбербанке предоставляют суммы до 5 000 000 рублей на срок до 5 лет при ставке 11,9-19,9%. Клиентам, которые не являются участниками зарплатного проекта, банк готов выдать не более 3 000 000 рублей. Ставка для этой категории заемщиков повышается на 1%.

Срок рассмотрения заявки на кредит в Сбербанке в случае, когда дополнительное обеспечение не предоставляется, минимальный – порядка 1-2 часов. Допускается, что процедура займет до 2 рабочих дней.

Потребительское кредитование под поручительство физических лиц

Поручительство других физических лиц требуется, если обращаются клиенты в возрасте 18-21 года или пенсионеры, которым к моменту получения займа будет более 60 лет, но к дате окончательного расчета менее 80 лет. Это продукт «Кредит для молодежи и пенсионеров».

Поручителем по сбербанковским кредитам может стать лицо старше 21 года, но ко времени погашения займа ему не должно быть более 70 лет. В остальном, к лицам, гарантирующим возвратность займа, предъявляются такие же требования, как и к заемщикам.

Сколько ждать одобрения кредита в Сбербанке при кредитовании с участием поручителей – от 1-2 часов до 2 рабочих дней.

Нецелевой кредит под залог недвижимости

Нецелевое кредитование, оформляемое с передачей в залог недвижимости, интересно тем, что позволяет получить до 10 000 000 рублей на срок до 20 лет при ставке от 13%. Сумма займа ограничена 60% стоимости предмета залога, определенной аккредитованным оценщиком.

Сколько дней рассматривается заявка на кредит в Сбербанке, если это нецелевой займ под залог недвижимости, определяется, в том числе, спецификой сделки, тем, как быстро будут готовиться необходимые документы. Обычно практикуется оформление сделки в 2 шага.

Первый этап операции заключается в подаче заявки на получение данного продукта. Такие обращения рассматриваются не дольше чем 2 рабочих дня. На данном этапе принимается принципиальное решение о возможности работы с данным клиентом.

Даже при залоге недвижимости следует подтверждать наличие заработка и величину дохода.

Второй этап предполагает предоставление документов по предмету залога. После того как полный пакет документации будет передан в банк и проанализирован, принимается решение о возможности принятия предложенной недвижимости в качестве обеспечения. На изучение подобной документации выделяется около 6 рабочих дней. Только после этого можно:

- оформить кредитный договор;

- подписать договор ипотеки;

- зарегистрировать ипотеку;

- подтвердить наложение обременения банку;

- получить средства.

Данный продукт недоступен ИП, собственникам бизнеса, лицам, ведущим ЛПХ.

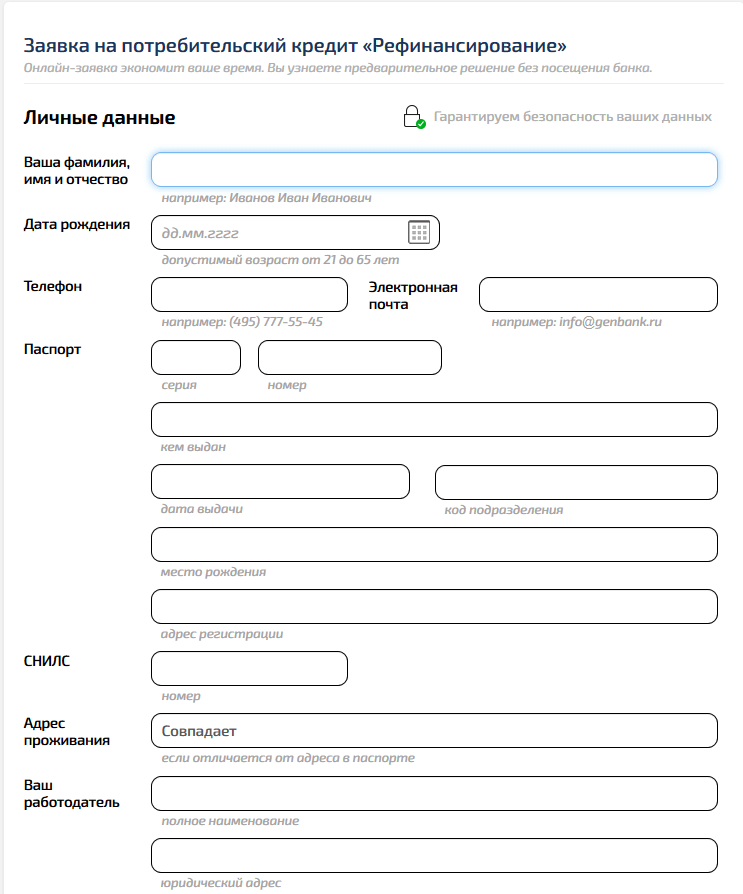

Потребительское кредитование на рефинансирование кредитов

В Сбербанке рефинансирование займов возможно в пределах 3 000 000 рублей на срок до 5 лет при ставке от 12,9%. Для анализа подобных обращений достаточно от 1 часа до 2 рабочих дней.

При подаче заявки помимо анкеты, паспорта и доказательств наличия заработка предоставляют документы по имеющимся кредитным обязательствам.

Сколько рассматривают заявку на кредит

Согласно внутренним нормативным актам «Совкомбанка» срок принятия решения о выдаче займа составляет 3-5 дней без учета выходных и праздников. В некоторых случаях решение принимают в течение суток. Как правило, это в отношении постоянных клиентов банка. Они регулярно пользуются банковскими услугами или получают зарплату/пенсию на карту «Совкомбанка». И решение по «Экспресс» кредиту также принимают быстро — в течение нескольких часов.

Банк оставляет за собой право увеличивать срок рассмотрения заявки.

Это время требуется для того, чтобы провести более тщательную проверку будущего заемщика. При принятии решения учитывают многие факторы:

- размер дохода;

- срок кредитования;

- размер запрашиваемой суммы;

- общую долговую нагрузку (если у заемщика есть кредиты в других банках).

Если потребуется уточнение предоставленной информации или ее подтверждение, менеджер банка свяжется с клиентом.

Итоговое сравнение кредитов онлайн

| Кредиты онлайн | Минимальная процентная ставка | Максимальная сумма | Максимальный срок (месяцев) |

|---|---|---|---|

| УралСиБ – Потребительский кредит | 5% | 3 000 000 ₽ | 84 |

| Газпромбанк – Рефинансирование | 5.5% | 5 000 000 ₽ | 84 |

| Газпромбанк – Универсальный кредит | 5.6% | 5 000 000 ₽ | 84 |

| Хоум Кредит Банк – Кредит наличными | 7.9% | 3 000 000 ₽ | 60 |

| ВТБ – Кредит наличными | 5.4% | 5 000 000 ₽ | 84 |

| УралСиБ – Рефинансирование | 5% | 2 000 000 ₽ | 84 |

| Металлинвестбанк – Кредит наличными | 5.5% | 2 000 000 ₽ | 84 |

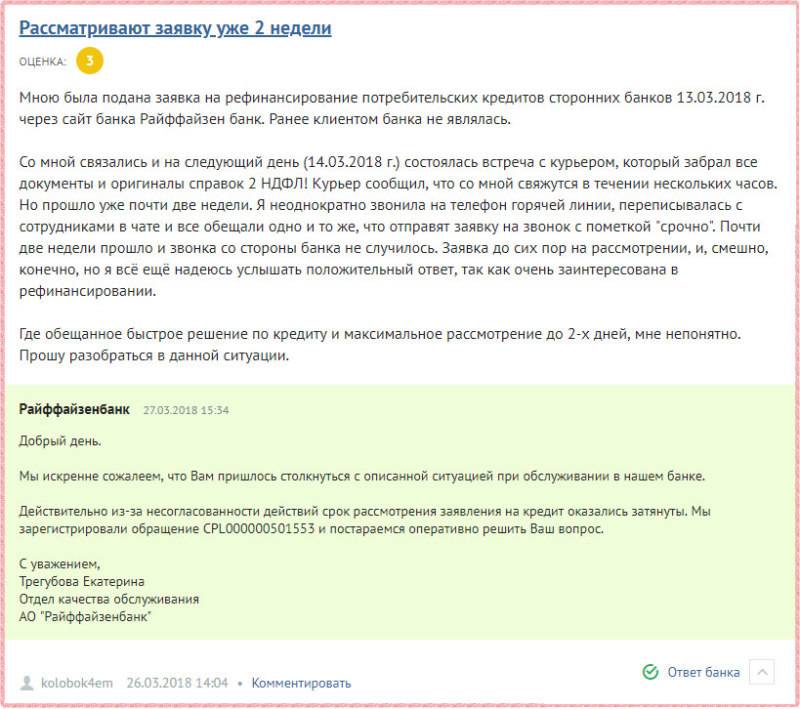

| Райффайзен банк – Рефинансирование | 4.99% | 3 000 000 ₽ | 60 |

| Газпромбанк – Кредит наличными | 5% | 5 000 000 ₽ | 84 |

| Промсвязьбанк – Рефинансирование | 5.5% | 5 000 000 ₽ | 84 |

| Совкомбанк – Прогресс | 0% | 1 000 000 ₽ | 60 |

| Райффайзен банк – Кредит на любые цели | 4.99% | 3 000 000 ₽ | 60 |

| МТС Банк – Рефинансирование | 5.9% | 5 000 000 ₽ | 60 |

| МТС Банк – Кредит наличными | 5.9% | 5 000 000 ₽ | 60 |

| Промсвязьбанк – Кредит наличными | 5.5% | 5 000 000 ₽ | 84 |

| СКБ Банк – Кредит наличными | 6.1% | 1 550 000 ₽ | 60 |

| Экспобанк – Универсальный кредит | 7.9% | 1 000 000 ₽ | 60 |

| Промсвязьбанк – Кредит для ОПК и госслужащих | 5.5% | 5 000 000 ₽ | 84 |

| Почта Банк – Кредит наличными | 3.9% | 6 000 000 ₽ | 60 |

| Альфа-Банк – Кредит наличными | 5.5% | 5 000 000 ₽ | 60 |

| Банк Открытие – Кредит наличными и рефинансирование | 5.5% | 5 000 000 ₽ | 60 |

| Тинькофф – Потребительский кредит | 8.9% | 2 000 000 ₽ | 36 |

| Альфа-Банк – Рефинансирование | 6.5% | 3 000 000 ₽ | 84 |

| УБРиР – Кредит на любые цели | 5.9% | 5 000 000 ₽ | 120 |

| Банк Восточный – Экспресс кредит | 9% | 3 000 000 ₽ | 60 |

| УБРиР – Рефинансирование | 5.9% | 5 000 000 ₽ | 120 |

| Банк Восточный – Кредит под залог недвижимости | 8.9% | 30 000 000 ₽ | 240 |

| Альфа-Банк – Кредит на ремонт квартиры | 5.5% | 5 000 000 ₽ | 84 |

| Тинькофф – Рефинансирование | 9.9% | 2 000 000 ₽ | 36 |