Сколько стоит

Стоимость личного страхования граждан зависит от ряда факторов:

- Возраста страхуемого лица.

- Вида деятельности страхователя (возможные риски).

- Состояния здоровья клиента.

- Срока заключения договора.

Клиенту, деятельность которого напрямую связана с высокими рисками, компания назначит большие тарифы, чем человеку, который занимается спокойной трудовой деятельностью и не имеет каких-либо проблем со здоровьем.

На этапе оформления полиса страхования компания не проверяет достоверность данных, которые предоставил клиент: сведения о его образе жизни, здоровье, наличии вредных привычек. Однако человеку, застраховавшему свою жизнь, лучше ничего не утаивать, с целью снизить расценки на страховые взносы.

Средние расценки на этот вид страхование (по РФ): ежегодный страховой взнос от 48 до 60 тыс. рублей. Данные цифры применимы к лицам среднего возраста, не занимающимся опасной деятельностью и обладающим удовлетворительным состоянием здоровья.

Система расчёта суммы компенсации за нанесенный ущерб

Страховая сумма представляет собой выплату денежных средств компанией, которая обязуется выплачивать определенную сумму денег в том случае, если отдельный инцидент соответствует пунктам договора страхования. В случае имущественного страхования, сумма зависит от понесенного клиентом ущерба.

Важно отметить, что согласно действующему законодательству, сумма выплаты может быть ниже страховой стоимости. В результате, которого выплаты производятся пропорционально соотношению суммы к стоимости. В качестве объектов этого вида страхования может выступать любое движимое или недвижимое имущество, за некоторыми исключениями, к которым относятся наличные денежные средства, драгоценные камни, рукописные тексты, а так же имущество, не имеющее денежного эквивалента

На самом деле уникальные произведения искусства, редкие драгоценные камни и некоторая интеллектуальная собственность могут быть застрахованы

В качестве объектов этого вида страхования может выступать любое движимое или недвижимое имущество, за некоторыми исключениями, к которым относятся наличные денежные средства, драгоценные камни, рукописные тексты, а так же имущество, не имеющее денежного эквивалента. На самом деле уникальные произведения искусства, редкие драгоценные камни и некоторая интеллектуальная собственность могут быть застрахованы.

Рекомендуем вам прочитать про страхование имущества при ипотеке в данном материале.

Подвиды

В документах страхования рассматриваются следующие подвиды имущества:

- строительные конструкции;

- наземный, воздушный и водный транспорт;

- перемещаемые грузы;

- риски строительно-монтажных работ;

- материальные ценности;

- инвестиции.

Предпринимательские риски включают в себя следующие позиции:

- имущество предприятий;

- риски от предпринимательской деятельности;

- финансовые риски;

- остановка производства.

При расчёты суммы, которую должно получить застрахованное лицо при наступлении события прописанного в документе, учитывается реальная стоимость материального имущества. В этом случае сумма компенсации не должна превышать его стоимость. Обычно сумма компенсации выбирается ниже реальной стоимости объекта страхования.

Существуют две системы выплат. Выплата по системе первого риска подразумевает, что застрахованное лицо получает всю сумму, определяемую лимитом страхового соглашения. Такой принцип выгоден страхователю.

При системе пропорционального возмещения оплата ущерба осуществляется небольшими частями. Для страхователя такая система менее выгодна, поскольку сумма компенсации несколько ниже, но и стоимость такого полиса будет меньше, чем у полиса первого риска.

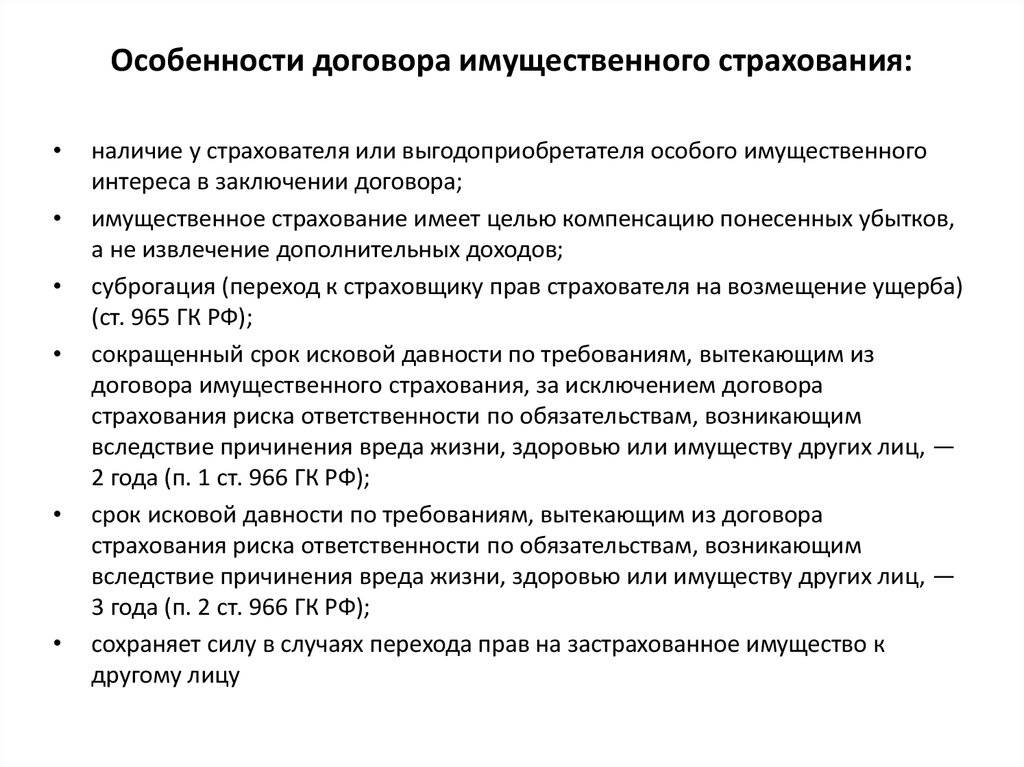

Объекты, субъекты, предмет договора страхования

В страховании имущества — с владением имуществом;

В страховании ответственности — с причинением вреда жизни и здоровью третьих лиц;

В страхование предпринимательских рисков (бизнеса) — риски связанные с занятием предпринимательской деятельностью.

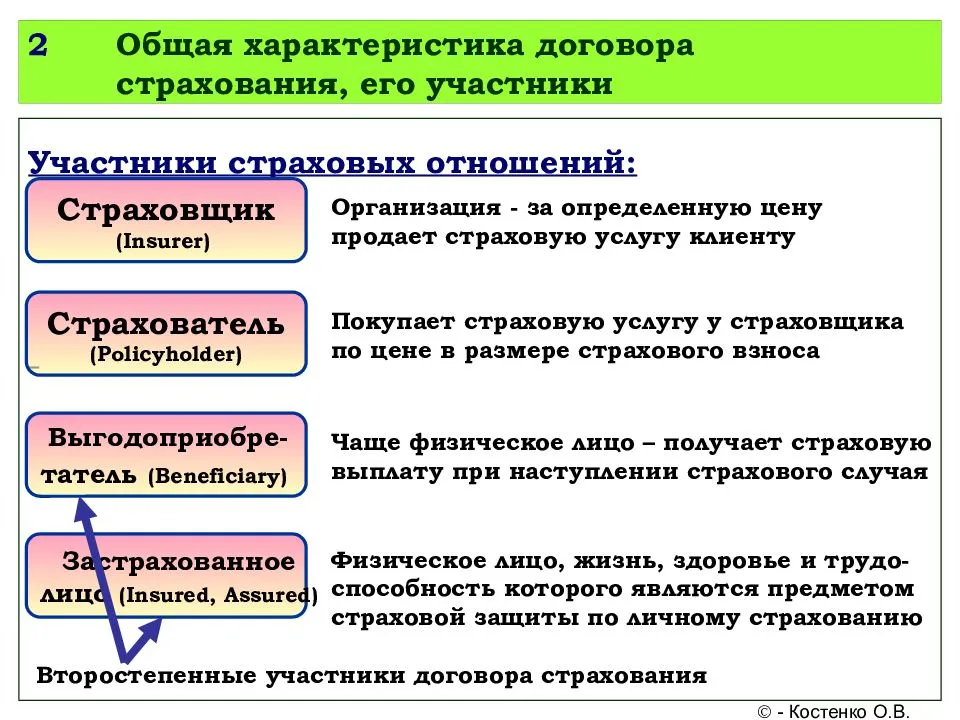

Субъектами договора страхования являются: Страховщик, страхователь, выгодоприобретатель, застрахованное лицо.

Страхователь — дееспособное физическое лицо или юридическое лицо, зарегистрированное в установленном законом порядке.

Выгодоприобретатель — лицо, в пользу которого заключается договор страхования. Стать выгодоприобретателем лицо может, только дав согласие на это. Став выгодприобретателем по договору страхования оно имеет право на получение страховой выплаты, по наступившему страховому случаю.

Застрахованный — физическое лицо в отношении, которого заключен договор страхования. Им может быть и страхователь и выгодоприобретатель, а так же иное лицо при его согласии.

Предмет договора страхования — это услуга, которую оказывает страховая компания Страхователю, страховой риск, который она на себя берет и обязательство по выплате страхового возмещения в случае наступления страхового случая.

Объекты договора страхования – это имущественные интересы связанные, например:

в страховании имущества – с владением имуществом;

в личном страховании – с жизнью, здоровьем или дожитием до определенного возраста;

в страховании предпринимательских рисков (бизнеса) – риски связанные с занятием предпринимательской деятельностью;

в страховании ответственности – с причинением вреда жизни и здоровью третьих лиц.

Субъектами договора страхования являются: страховщик, страхователь, выгодоприобретатель, застрахованное лицо.

Страховщик – это имеющее лицензию на осуществление страховой деятельности юридическое лицо.

Страхователь – дееспособное физическое лицо или юридическое лицо, зарегистрированное в установленном законом порядке.

Выгодоприобретатель – лицо, в пользу которого заключается договор страхования. Стать выгодоприобретателем лицо может, только дав согласие на это. Став выгодприобретателем по договору страхования оно имеет право на получение страховой выплаты по наступившему страховому случаю.

Застрахованный – физическое лицо в отношении которого заключен договор страхования. Им может быть и страхователь, и выгодоприобретатель, а также иное лицо при его согласии.

Предмет договора страхования — это услуга, которую оказывает страховая компания страхователю, страховой риск, который она на себя берет и обязательство по выплате страхового возмещения в случае наступления страхового случая.

Что такое договор личного страхования

Договор ЛС – это услуга, предусматривающая выплаты в результате наступления рисков, связанных с человеком. Такая страховка оформляется с помощью договора, который отличается в зависимости от конкретного вида ЛС.

Существует обязательное и добровольное ЛС. Каждый вид следует рассмотреть подробно:

- Обязательное личное страхование – это вид страховки, который регулируется Федеральным Законом. Он указывает о том, что страховые организации, к которым обратились организации и граждане, не вправе отказать в страховании. Сегодня существуют программы, где страхование сотрудников отдельных сфер обязательно. Организации, не относящиеся к таковым, могут оформить медицинскую страховку.

- Добровольное личное страхование. Оформляется исключительно по желанию человека. Такой полис, как правило, стоит дороже, чем обязательное страхование, а договор предусматривает больше возможностей для клиента. Для того чтобы стать владельцем добровольной страховки, нужно обратить в любую страховую компанию. Гражданин, планирующий приобрести страховку такого вида, должен понимать, что страховщик вправе отказать в ее выдаче, если сочтет страхуемого неблагонадежным.

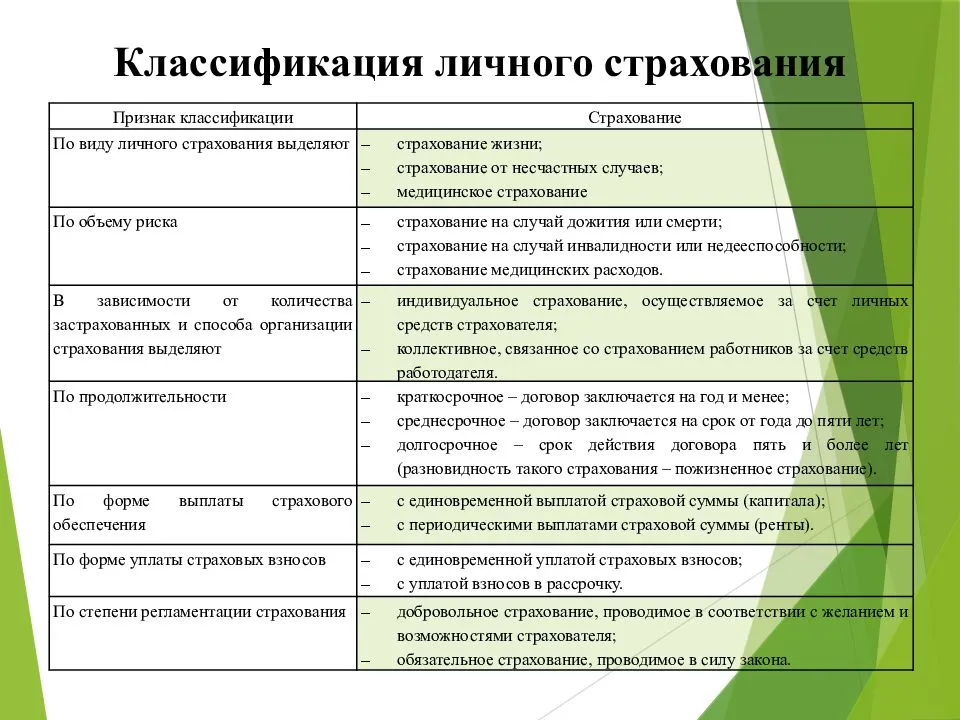

Личное страхование классифицируется на отдельные направления:

- По типу выплат. Платежи могут быть регулярными с ежемесячными траншами.

- По длительности. Выделяют краткосрочное страхование, среднесрочное и долгосрочное. Краткосрочный договор действителен в течение одного года, среднесрочный – в течение 1-5 лет, срок долгосрочного страхования превышает 5-ти летний срок.

- По объему ответственности. Страховой полис предусматривает потери трудоспособности, оказание врачебной помощи, получения инвалидности, риск смерти либо дожития. Личное страхование может быть медицинским, пенсионным, комбинированным и пр.

- По количеству застрахованных лиц. Полис может быть групповым, защищая интересы сразу нескольких лиц либо оформляться индивидуально.

Виды договоров страхования жизни

Страхование жизни относится к добровольным видам страхования.

Страховые компании предлагают гражданам различные условия страхования. Наиболее часто используются два вида страхования – рисковое и накопительное. Между этими видами страхования существуют различия. Поэтому и договоры для этих видов страхования — разные.

Основные различия между видами страхования состоят в следующем (эти отличия отражаются и в договорах).

По сроку страховки:

- рисковое страхование заключается, как правило, на небольшой срок;

- накопительное страхование заключается на десятки лет (может быть пожизненным).

По функциям:

- рисковое страхование имеет только функцию защиты от риска;

- накопительное – защищает от риска и одновременно позволяет делать накопления. Поэтому это страхование является смешанным.

По выплатам:

- рисковое не предполагает выплат после страхования и возвращения страховой премии;

- накопительное – позволяет делать накопления по договору и забрать все накопленные деньги после окончания договора.

По стоимости:

- при рисковом страховании страховая премия (стоимость полиса) составляет от 0.1 до 10 процентов от суммы страховой выплаты;

- при накопительном – стоимость устанавливается договором.

Перечисленные обстоятельства полезно иметь в виду при заключении договора страхования.

Существенные условия договора рискового страхования жизни

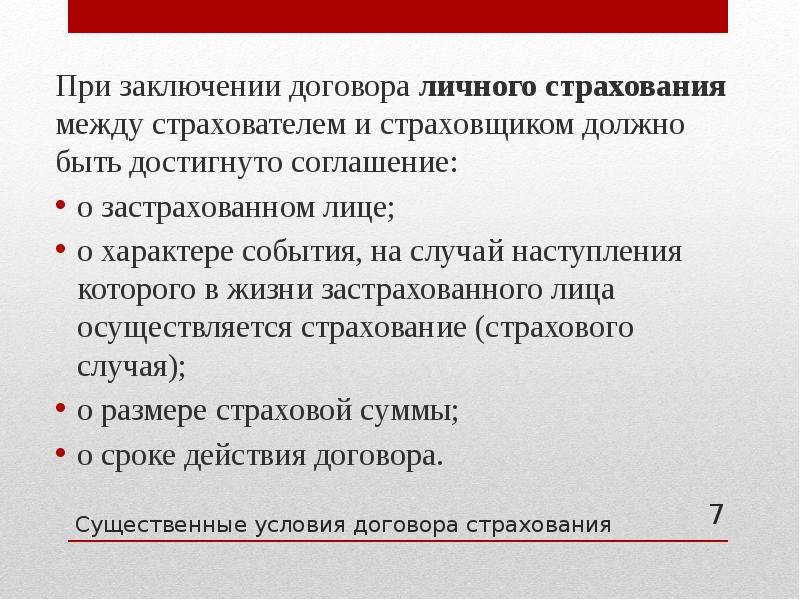

Существенными условиями такого договора являются:

- сведения о гражданине (застрахованном лице);

- сведения о характере страхового случая, от которого осуществляется страхование (к примеру, причинение вреда жизни или здоровью, смерть, дожитие до определенного возраста);

- размер страховой суммы, то есть суммы, в пределах которой страховщик обязуется выплатить страховое возмещение при наступлении страхового случая;

- срок действия договора.

Перечень существенных условий для договора страхования (в том числе, страхования жизни) установлен Гражданским кодексом РФ. Поэтому при отсутствии в договоре какого-либо из этих условий договор может быть признан незаключенным.

При заключении договора рискового страхования жизни рекомендуется провести его оценку с точки зрения включения в него существенных условий.

Дело в том, что договор, признанный незаключенным, исполнить нельзя. Это означает, что у страховой компании нет обязанности отвечать перед застрахованным лицом по выплате страховой суммы при наступлении страхового случая.

Существует возможность для недобросовестной компании избежать предусмотренной в договоре ответственности за неисполнение обязательства в виде уплаты договорных неустойки, штрафов, убытков, связанных с отказом от исполнения такого договора. Такая компания может сослаться на формальные основания, позволяющие считать договор незаключенным. К таким основаниям, например, может относиться отсутствие в тексте договора существенных условий.

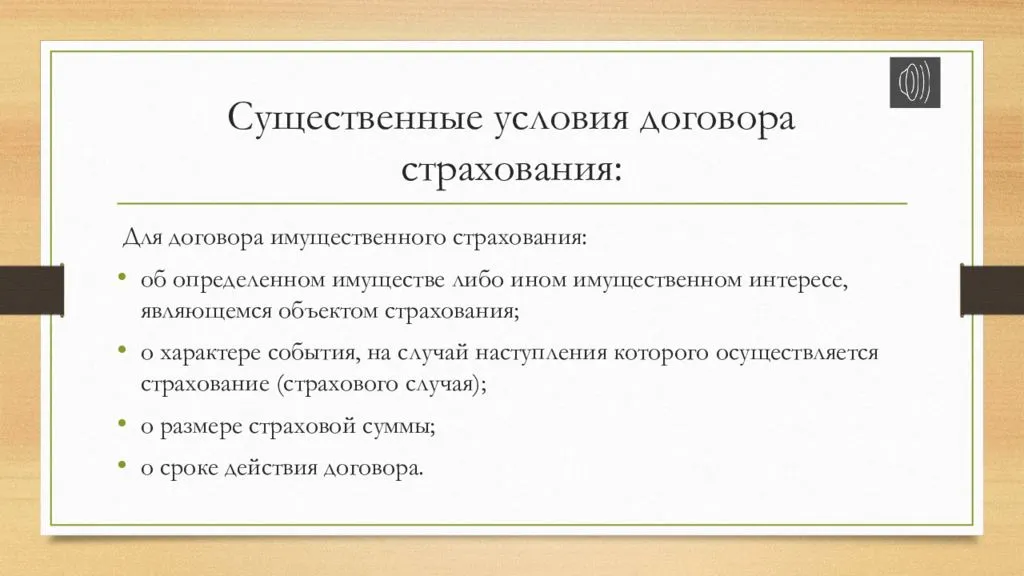

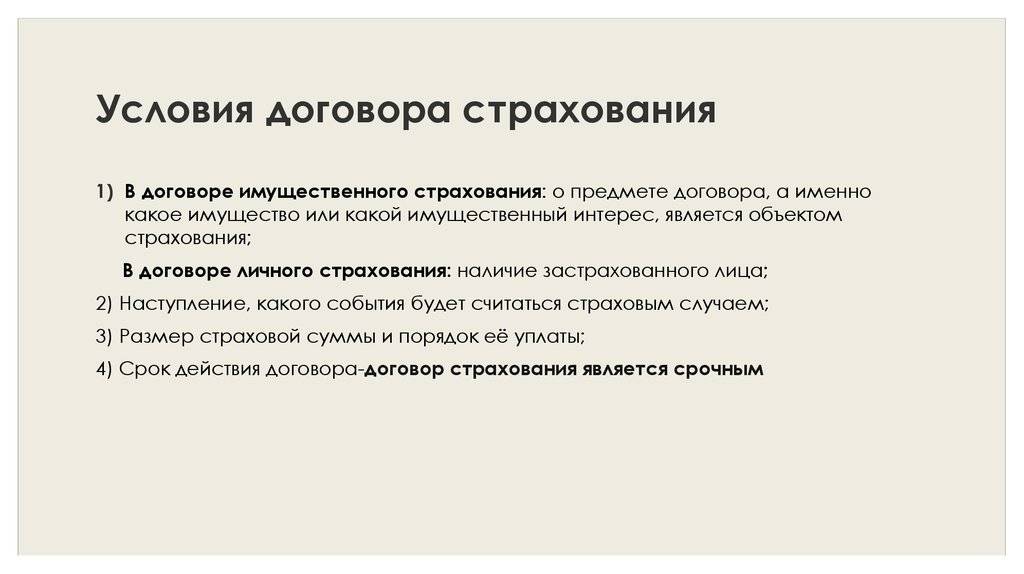

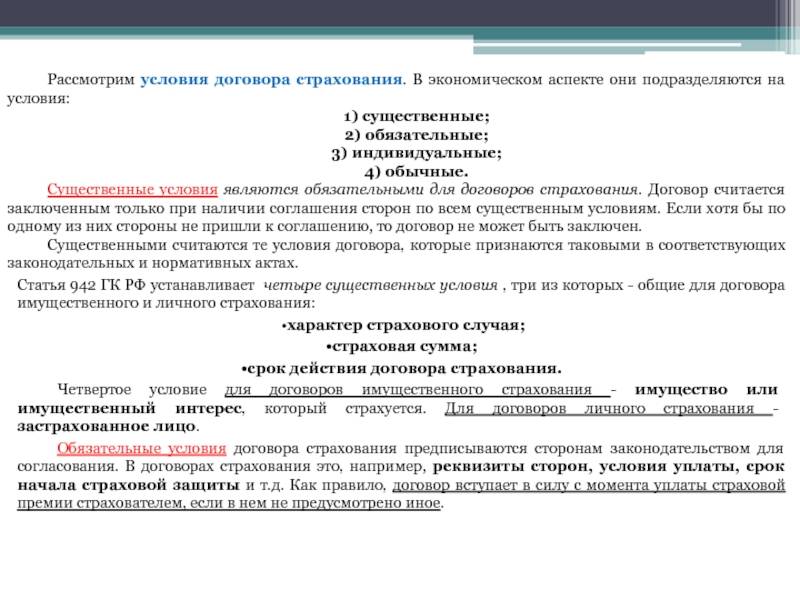

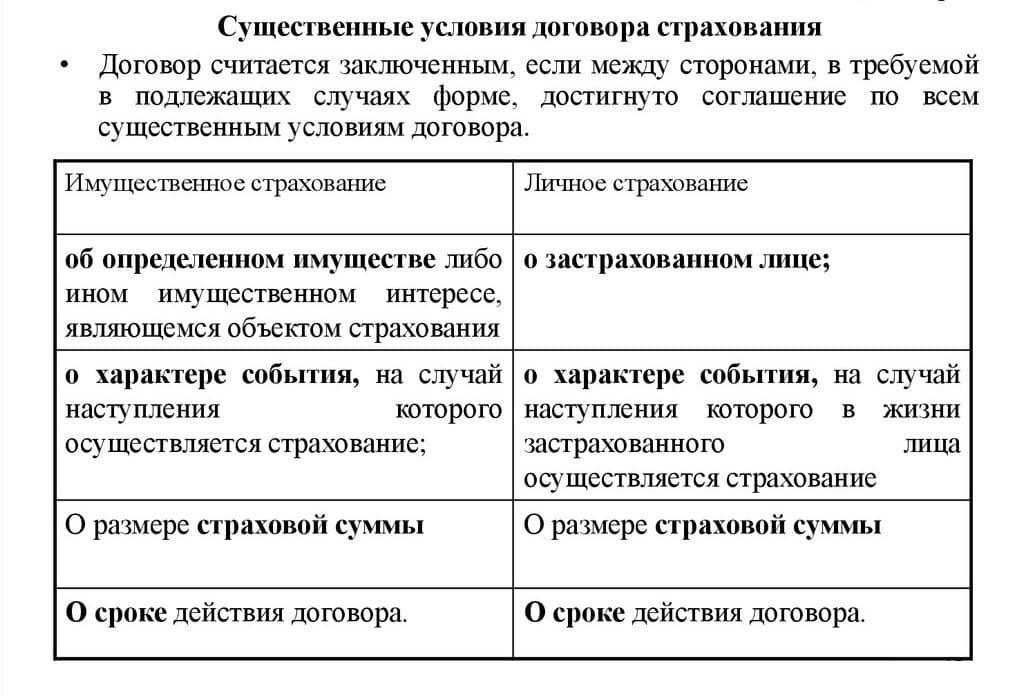

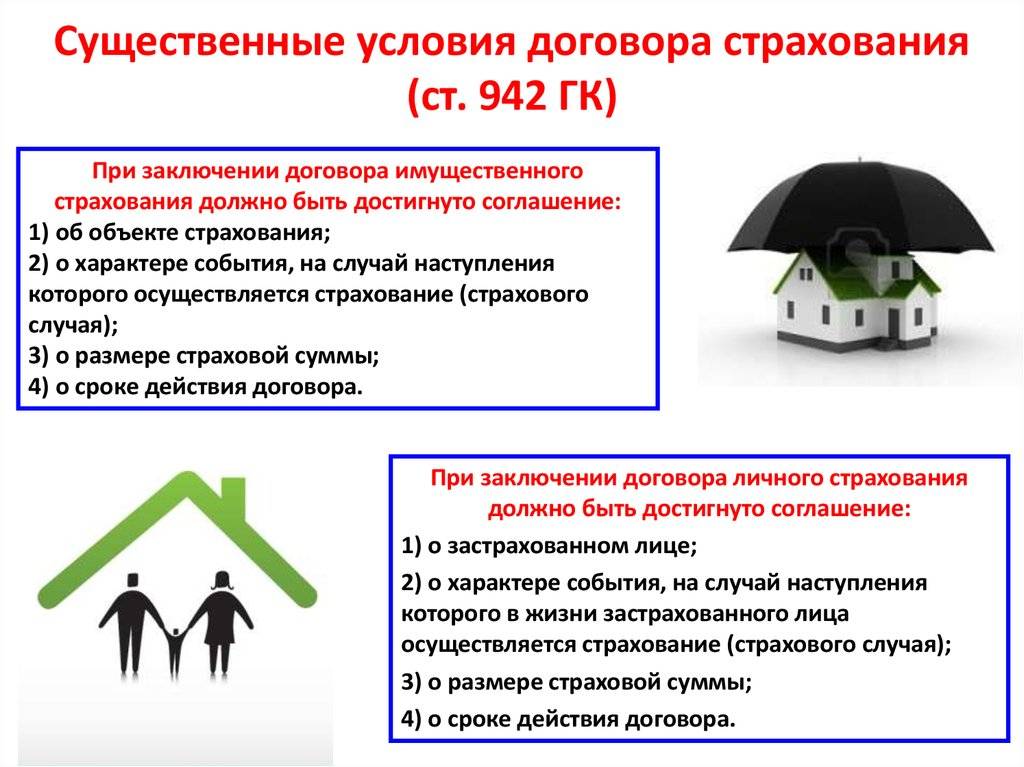

Существенные условия договора страхования

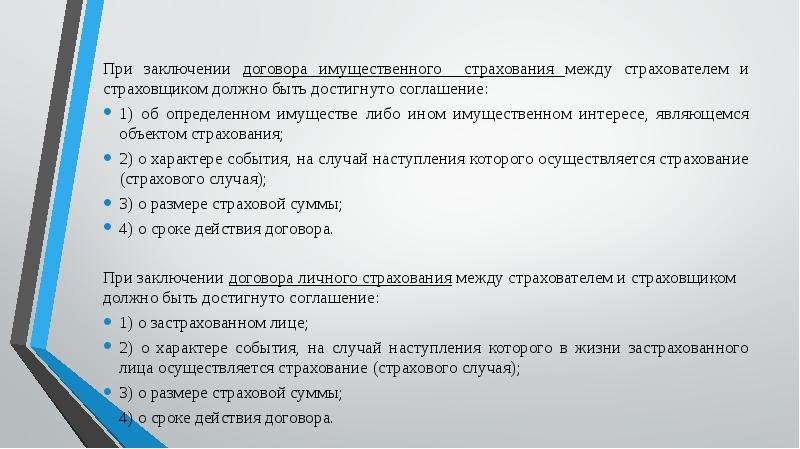

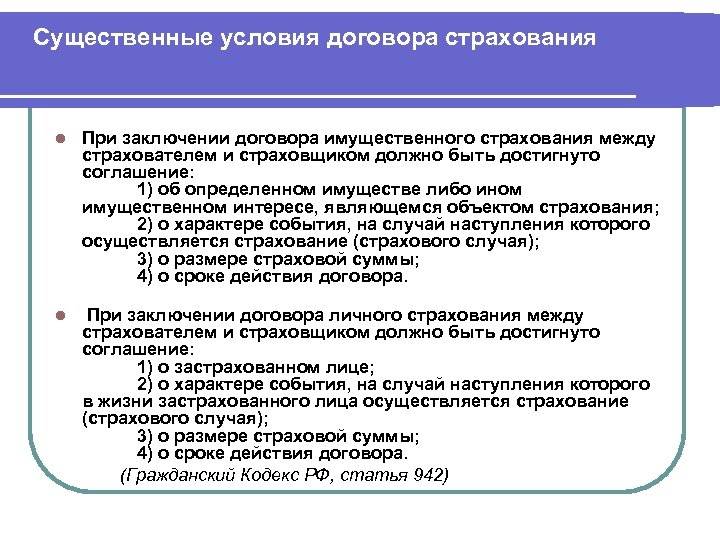

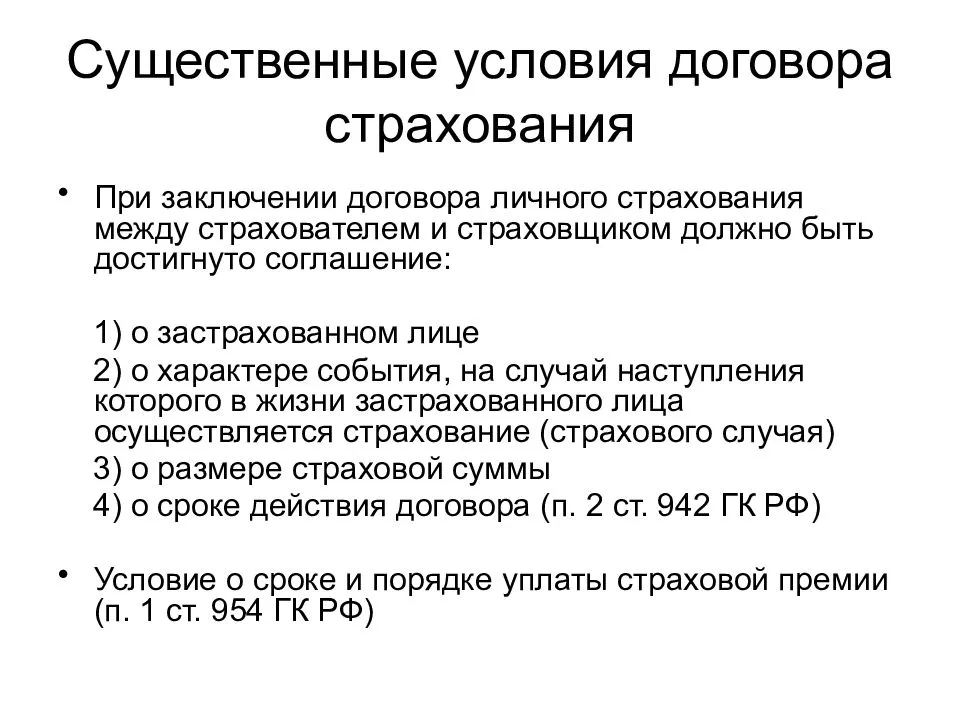

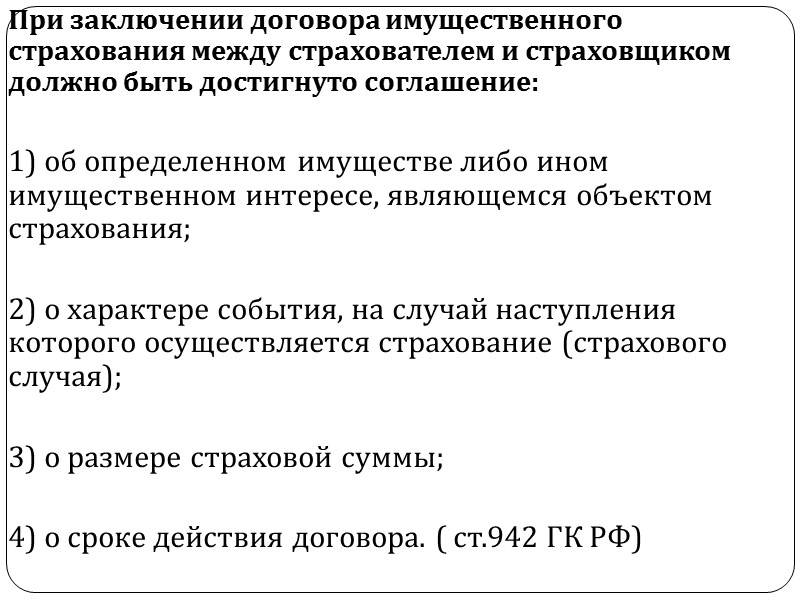

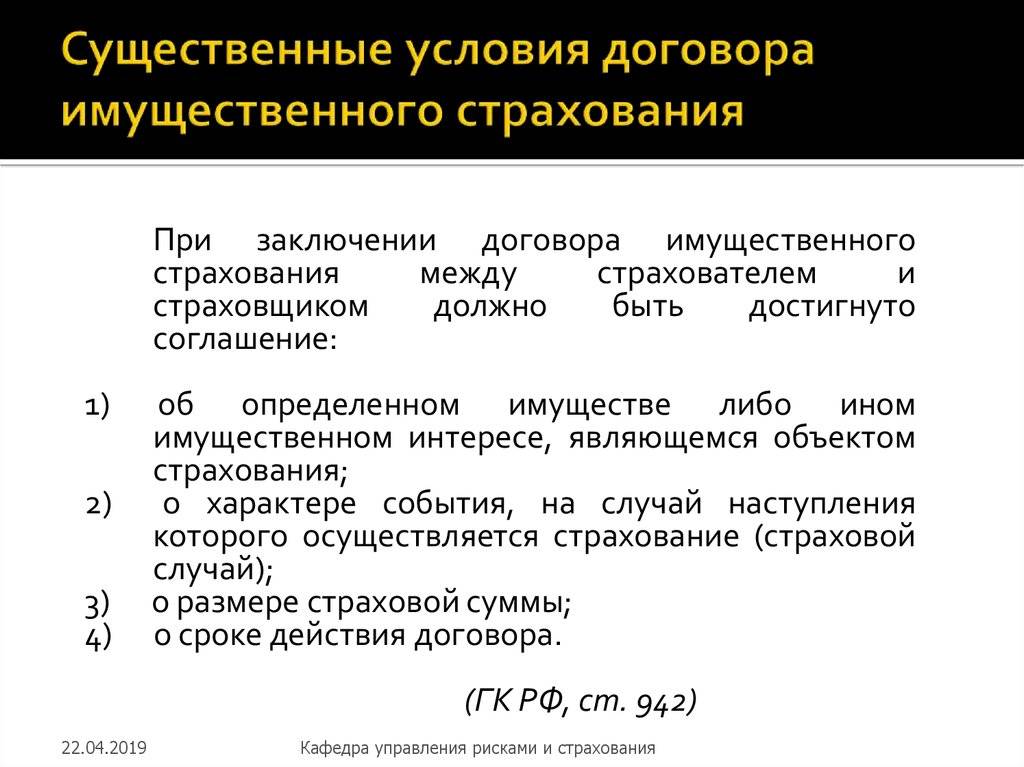

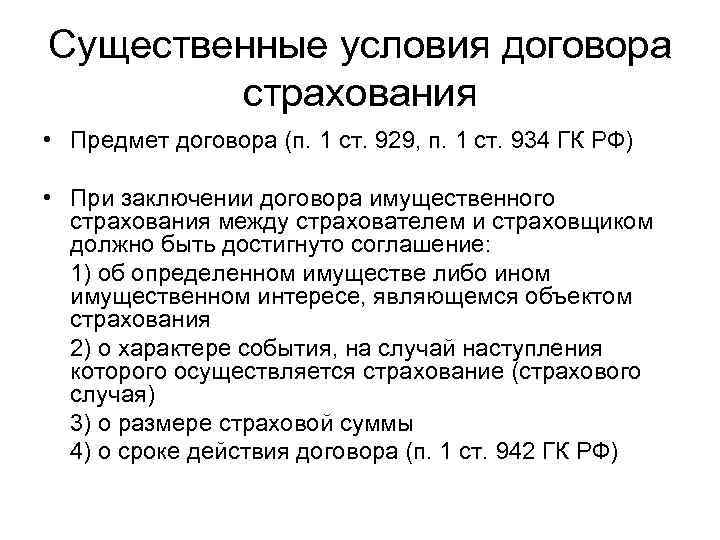

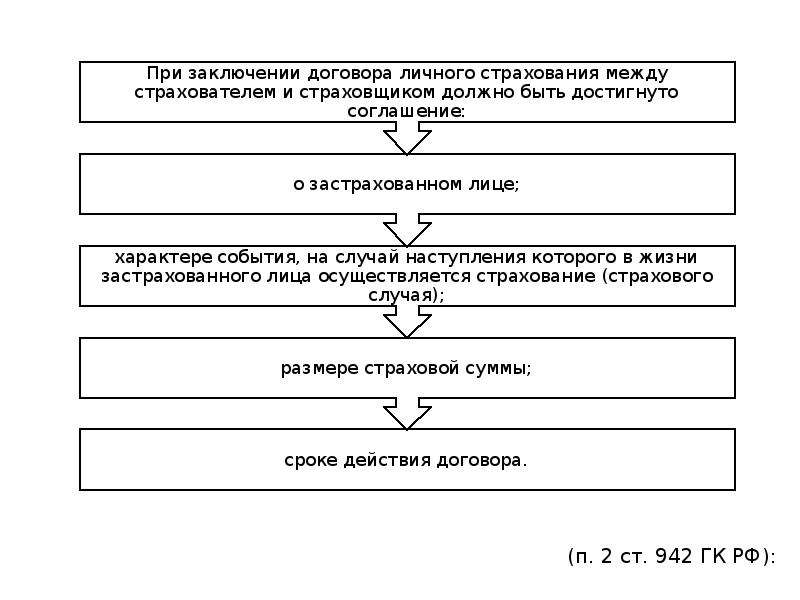

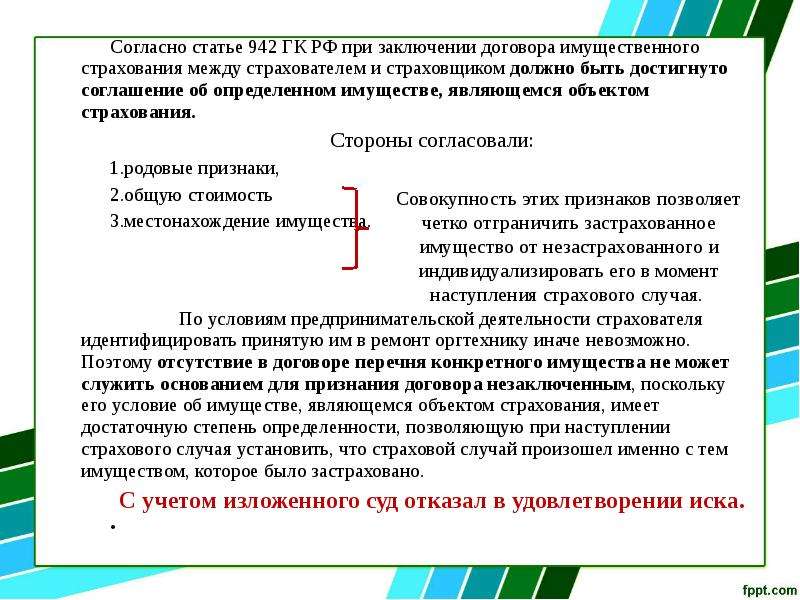

Статья 942 Гражданского Кодекса РФ говорит, что каждый договор страхования невозможен без существенных в нем условий РФ (“Существенные УСЛОВИЯ договора страхования”). Условия договора страхования существенные, если заключая договор страхования между сторонами (страхователем и страховщиком) достигнуто соглашение по следующим условиям:

- предмет договора (страхуется имущество или имущественный интерес);

- объекты страхования;

- виды страховых рисков, на случай наступления которых заключается договор страхования;

- размер страховой суммы;

- срок действия договора страхования.

Обоснование юридического значения существенных условий заключается в том, что при отсутствии хотя бы одного пункта из перечня обязательных условий может привести к тому, что договор страхования будет считаться недействительным.

К существенным условиям можно также отнести условия, на внесении которых настаивает один из участников отношений. Страховщиком предлагаются страхователю утвержденные правила страхования, в которых содержится весь необходимый комплекс правил, отражающих суть договора страхования. Заключение клиентом договора страхования по разработанным страховыми компаниями правилам удостоверяет безапелляционное принятие им условий самого договора. Однако некоторые из существенных условий договора страхования не имеют статичного характера, а согласовываются сторонами в каждом конкретном случае при заключении договора, а именно оговаривается индивидуально:

- размер страховой суммы;

- размер страховой премии;

- определение объекта страхования;

- перечень страховых рисков.

В соответствии статьи 943 пункта 3 Гражданского Кодекса РФ правила страхования можно дополнять, а также делать из них исключения. Договор страхования образец предлагается страховщиком страхователю для предварительного изучения, с последующим внесением в него всех необходимых существенных условий, принятых по обоюдному согласию.

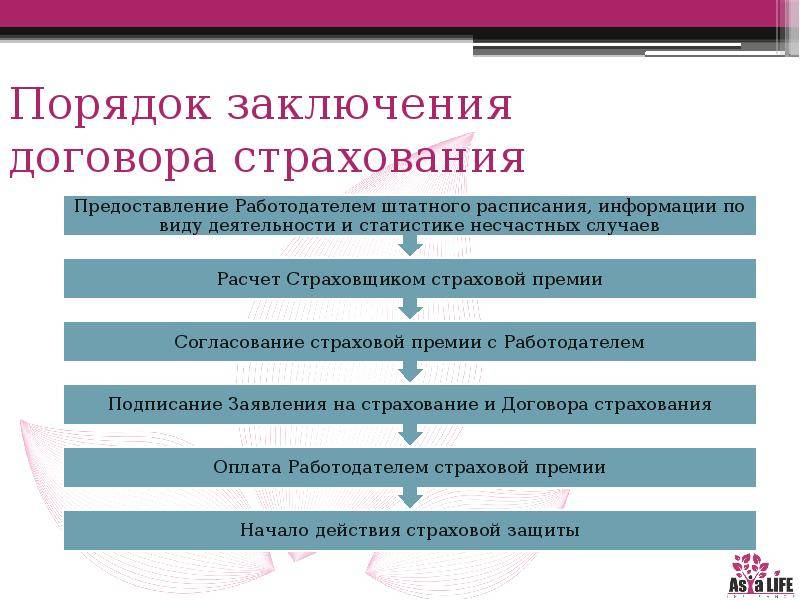

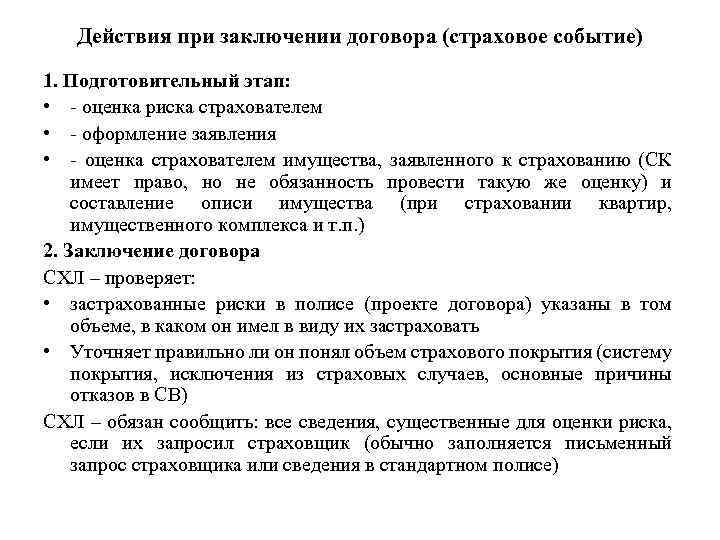

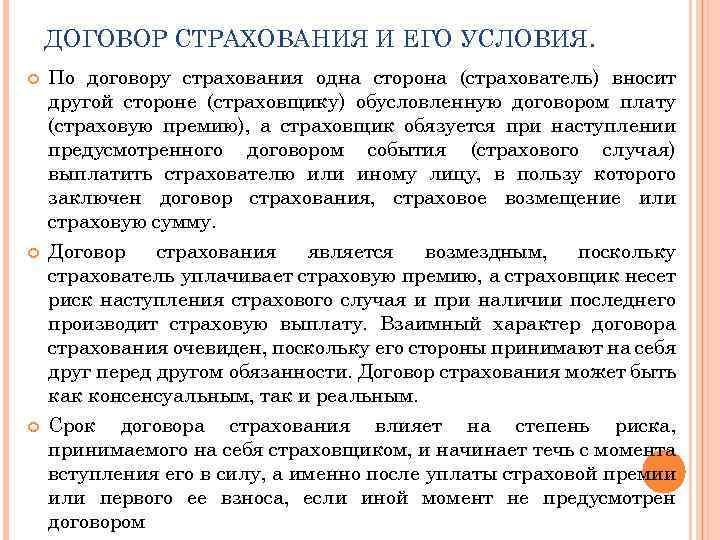

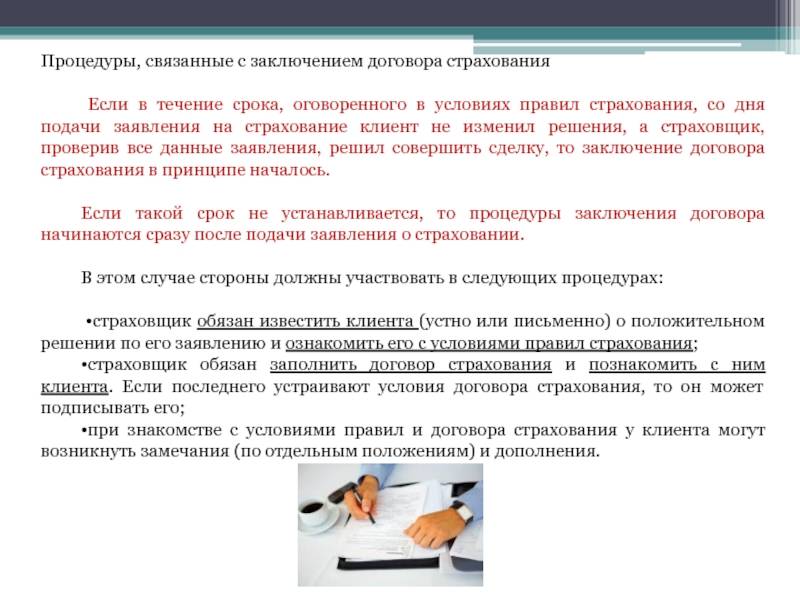

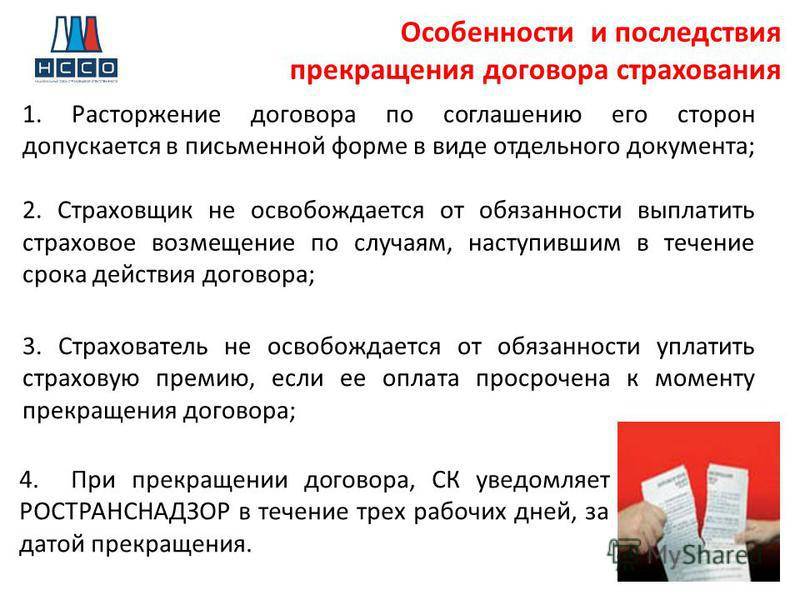

Порядок заключения договора страхования

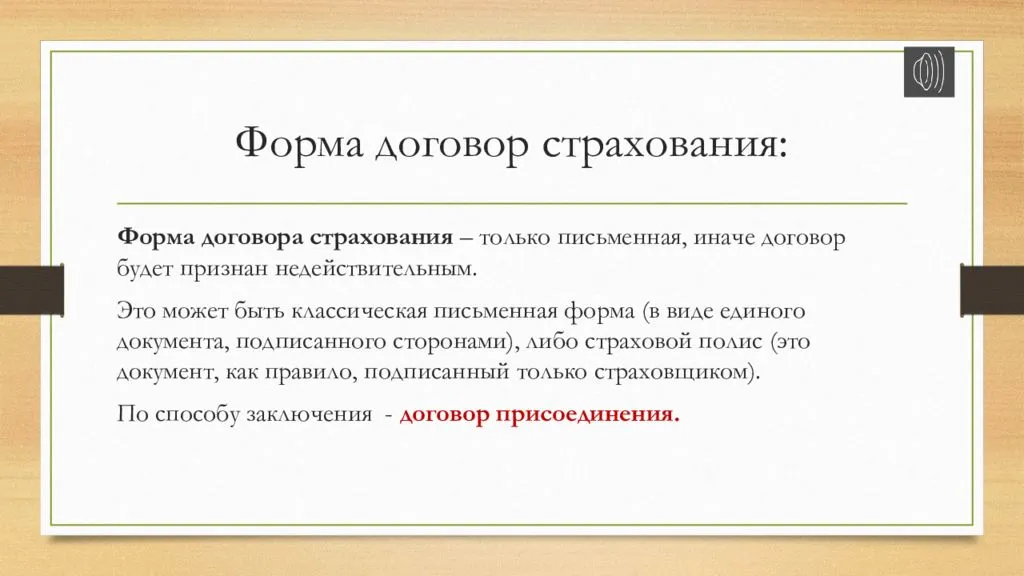

Гражданским кодексом РФ ст. 940 предусмотрена обязательная письменная форма договора страхования. Несоблюдение данного условия влечет полную недействительность договора страхования, за исключением договоров обязательного государственного страхования.

Заключение договора страхования производится путем составления одного документа (п.2 ст. 434 ГК РФ), либо вручение страхователю страхового полиса (сертификата, квитанции, свидетельства) на условиях страховщика по письменному или устному заявлению страхователя. Договор считается заключенным с момента принятия страхователем вышеуказанных документов или подписания договора страхования.

За страховщиком остается право отказаться от заключения договора страхования, в случае если страхователь не согласен с предложенными условиями и навязывает свои. Однако при заключении договоров по добровольным видам страхования, стороны при достижения компромисса могут внести изменения в условия договора страхования.

При заключении соглашения со страховщиком следует обратить внимание на:

- Отзывы о компании. Они позволяют узнать, как финансовая организация выполняет условия при наступлении страхового случая.

- Компетентность менеджера. От того, насколько сотрудник разбирается в страховом деле, зависит правильный подбор условий и скорость обслуживания.

- Правильность заполнения. Ошибка в Ф.И.О. или паспортных данных приводит к тому, что полис может считаться недействительным. С проблемой часто сталкиваются владельцы ТС, которые не заметили ошибки в ОСАГО, поэтому в базе РСА (Российского Союза Автостраховщиков) их полис не отображается. Это грозит тем, что при возникновении риска выгодоприобретателю могут отказать в выплате.

- Размер премии. Если она не устраивает плательщика, рекомендуется обратиться в другую организацию до подписания соглашения.

- Срок действия. При заключении сделки по защите жизни и здоровья не всегда момент выплаты премии совпадает с моментом оформления сертификата. В том числе и по полисам ОСАГО, купленным онлайн: они действительны начиная с 4 дня покупки.

Статьей 940 Гражданского Кодекса РФ предусмотрена обязательная письменная форма договора страхования.

Несоблюдение данного условия влечет недействительность договора страхования, за исключением договоров обязательного государственного страхования.

В соответствии с пунктом 2 статьи 434 Гражданского Кодекса РФ заключение договора страхования проводится путем составления одного документа, либо с помощью вручения страхователю страхового полиса (сертификата, квитанции, свидетельства) на предложенных условиях страховщика согласно письменному или устному заявлению страхователя.

Договор страхования считается заключенным с момента принятия страхователем этих документов или подписания договора страхования.

В определенных случаях страховщик обязан вместе со страховым полисом или договором страхования выдать страхователю правила страхования. Например, в случае страхования ОСАГО.

Отметим, что за страховщиком сохраняется право отказаться от заключения договора страхования, в случае если страхователь не согласен с предъявленными страховщиком условиями и страхователь предлагает свои неприемлемые условия.

Какие условия договора страхования предпринимательского риска относятся к существенным

По договору страхования предпринимательского риска страхователь и страховщик должны договориться:

об объекте страхования – о предпринимательском риске;

о страховом случае;

о размере страховой суммы;

о сроке действия договора страхования.

1. Объектом страхования является имущественный интерес страхователя, связанный с оплатой ему за счет страхового возмещения убытков, которые возникли в результате предпринимательской деятельности.

Предпринимательский риск состоит в:

убытках от предпринимательской деятельности из-за нарушения контрагентами страхователя своих обязательств;

убытках из-за изменения условий предпринимательской деятельности по независящим от предпринимателя обстоятельствам.

При этом в состав убытков от предпринимательской деятельности входит риск неполучения ожидаемых доходов, то есть упущенная выгода предпринимателя.

Страховым случаем является факт убытков, возникших у страхователя в процессе предпринимательской деятельности.

Страхователями по договору страхования предпринимательского риска выступают лица, которые осуществляют предпринимательскую деятельность с целью получения прибыли (организации и индивидуальные предприниматели).

r />

Пример страхования предпринимательского риска

По договору страхования предпринимательского риска организация (индивидуальный предприниматель) вправе застраховать свои убытки из договора поставки, которые могут возникнуть, если контрагент-поставщик не поставит в определенный срок товар либо поставит товар ненадлежащего качества.

Важное условие договора страхования предпринимательского риска – размер страховой суммы. Страховая сумма – это денежная сумма, в пределах которой страховщик в случае наступления страхового случая будет выплачивать страховое возмещение

Вопрос: как определяется размер страховой суммы по договору страхования предпринимательского риска?

Страховая сумма определяется по соглашению сторон и указывается в договоре страхования (п. 1 ст. 947 ГК РФ). При этом размер страховой суммы не должен превышать так называемую страховую стоимость. Под ней понимаются убытки от предпринимательской деятельности, которые страхователь понес бы при наступлении страхового случая (п. 2 ст. 947 ГК РФ).

Если в договоре страховая сумма установлена ниже страховой стоимости, то в соответствии с Гражданским кодексом РФ страховщик при наступлении страхового случая обязан возместить страхователю часть понесенных им убытков пропорционально отношению страховой суммы к страховой стоимости.

Если страховая сумма, указанная в договоре страхования предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость. Уплаченная излишне часть страховой премии возврату в этом случае не подлежит (п. 1 ст. 951 ГК РФ).

Поскольку заранее неизвестно, какой может быть размер убытков от предпринимательской деятельности, то размер страховой суммы не может быть точным – он определяется сторонами приблизительно.

Кому подходит

Ни один гражданин не защищен от неприятностей и факторов, которые способны нанести вред жизни и финансовому благополучию. Оформление страхового полиса личного страхования – процедура, направленная на сохранение благосостояния, а также защиту жизни физического лица. Она позволяет в случае наступления страхового случая полностью компенсировать понесенный материальный ущерб.

В Федеральном Законе классификация видов личного страхования выглядит следующим образом:

- Пенсионное страхование.

- Страхование в случае смерти.

- Жизни и здоровья с условием периодических выплат (ренты, аннуитетов).

- Страхование несчастных случаев.

- Медицинское.

Каждая из перечисленных программ имеет свои особенности.

Срок

Под сроком конкретного договора понимается определенный период времени, на протяжении которого он будет действовать, и обладать юридической силой. Расшифровка данного термина, а также все нюансы, связанные с ним, содержатся в действующем гражданском законодательстве.

В соответствии с ним имеются следующие нюансы, связанные со сроком подобных документов:

- Заключенный договор вступает в силу после того, как страхователь осуществит первый взнос или при наступлении иных событий, которые оговорены в документе.

- Договор теряет свою силу и перестает действовать в момент, который предварительно оговаривается и фиксируется в документе. Если он выпадает на выходной или праздничный день, то сроком окончания действия соглашения считается следующий рабочий день.

- Причинами досрочного расторжения может быть: добровольный отказ страхователя от договора, утеря застрахованного имущества из-за не страхового случая, прекращение деятельности юридического лица, которое являлось страхователем.

Форма договора страхования

Договор страхования заключается в письменной форме, несоблюдение которой влечет за собой недействительность страхования (кроме обязательного государственного страхования). Письменная форма может представлять собой единый документ в виде договора страхования или страховой полис. Допускается применение разработанных страховщиком стандартных форм договора или полисов по отдельным видам страхования.

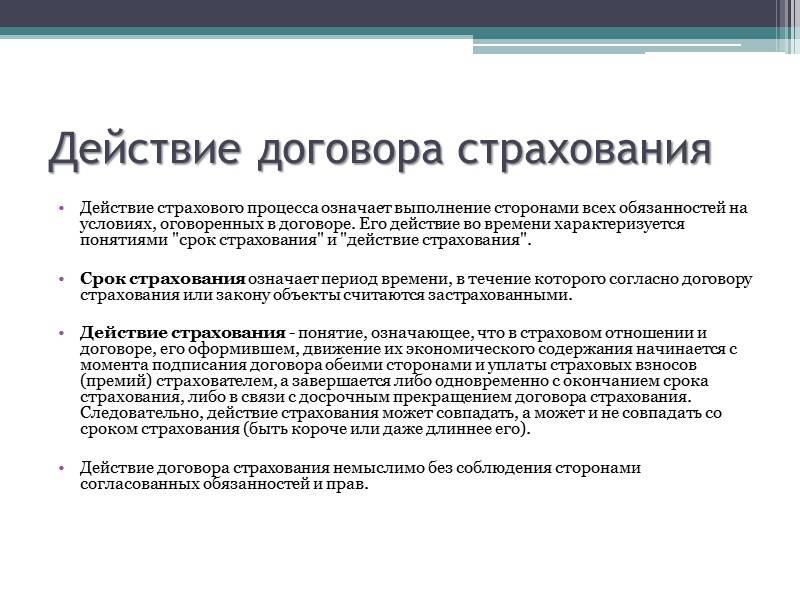

Закон различает понятия «действие договора страхования» и «действие страховой защиты». Так, договор уже может вступить в силу, а страховая защита наступит при определенных условиях. Например, при страховании груза по договору перевозки страховая защита начнется только после получения груза перевозчиком.

При регулярном страховании у одного и того же страховщика разных партий груза или товара на схожих условиях стороны могут заключить генеральный договор страхования. По этому договору страховая защита каждой конкретной партии начинается с момента начала перевозки и заканчивается при доставке застрахованного имущества до места назначения.

От каких рисков защищает

Разнообразие форм личного страхования призвано защищать социальное положение страхуемого. Взаимодействие со страховой компанией у человека может начинаться с момента рождения и до смерти. Родители, страхующие благополучие ребенка, максимально обеспечивают ему «настоящее», а после, страхуя свое здоровье и жизнь, человек обеспечивает своим наследникам «будущее».

Трудно переоценить важность значимости личного страхования. Сегодня во многих развитых странах такой вид страхования составляет свыше 65% от всего страхового рынка

Страховой полис позволяет не только получить квалифицированную медицинскую помощь в случае наступления страхового случая, он дает уверенность в материальном благополучии членов семьи при летальном исходе. Личное страхование – довольно выгодная форма накопления, поэтому в случае недоверия к отечественным банкам, гражданин может накапливать свои сбережения именно в виде страхования.

Порядок заключения

В соответствии со статьёй 940 ГК РФ, сделка страхования должна быть оформлена письменно (исключение – обязательное государственное, где подписание бумаг не требуется). Процедура проходит в такой последовательности:

- страхователь обращается к страховщику со всеми бумагами, подтверждающими личность, и заявлением;

- принятие решения компанией;

- при положительном исходе клиенту выдаётся страховой полис, заключается договор;

- документ начинает действие со дня, указанного в условиях (не раньше первой выплаты).

Иногда полис выдается без подписания отдельного договора – как при страховке от клеща.

Имеются различия между документами физических/юридических лиц, где прописываются реквизиты счетов и количество людей, на которых распространяется страховка. Действие прекращается при завершении срока, исчезновении имущества, участника. Продление позволяется после обоюдного согласия участников процесса. Допускается изменение условий – приведение в соответствие с новыми реалиями. В полисе должны содержаться:

- Ф.И.О. страхователя;

- реквизиты страховщика;

- денежная сумма, запланированная для выдачи;

- срок действия;

- условия, дополнения правил, расписанных бланком;

- подписи двух сторон.

Страхователь обязан обеспечить условия, уменьшающие потенциальный ущерб, оповестить (написать заявление о наступлении страхового случая), внеся главные сведения. Сотрудник компании должен получить полный доступ к объекту.

Форма соглашения

Стандартный договор страхования оформляется в бланке, где надо вписать основные данные участвующих сторон. При этом обязательно установленной формы по закону нет.

Пример заключаемого договора: образец можно скачать на портале для ознакомления.

Наличие шаблона позволяет ускорить процедуру заключения бумаг и улучшить понимание сущности процедуры. Все условия напечатаны заранее, что даст возможность изучить документ перед его подписанием. Компания может иметь собственный шаблон.

Публичность договора страхования

Договоры страхования заключаются с учетом правила Гражданского Кодекса РФ (статья 426) о публичных договорах. Главное отличие публичного договора от иных гражданско-правовых договоров заключается в следующем:

- в обязательном порядке одним из субъектов договора страхования должно быть юридическое лицо, ведущее коммерческую деятельность (страховая компания);

- коммерческая организация должна входить в договорные правоотношения с любым юридическим или физическим лицом (страхователем);

- предметом публичного договора выступают обязанности коммерческой организации по выполнению работы, продаже товаров и оказанию услуг, относящихся по своему характеру к коммерческой деятельности организации. Предметом договора в страховании выступает обязанность страховщика защищать имущественные интересы страхователя.

После заключения договора страхования страховщик должен передать страхователю страховой сертификат (полис, свидетельство) с обязательным приложением правил страхования.

Права и обязанности сторон

Права и обязанности сторон включают в себя ряд необходимых для оформления договора действий, а именно:

- В случае наступления обговоренного в соглашении страхового происшествия, страховщик должен в обязательном порядке произвести необходимую выплату страхователю, а именно: возместить все расходы, которые произошли вследствие конкретного случая у самого страхователя. Также, стоит отметить, что сам страховщик имеет полное право производить самостоятельное выявление причины происшествия.

- Заинтересованная сторона должна своевременно выплачивать определенные взносы, согласно договору имущественного страхования, а также производить ряд разнообразных действий, касательно потенциальной угрозы возникновения страхового случая. В таком случае, должна быть произведена фиксация страхового случая и своевременно потребована сумма возмещения испорченного имущества.

Страховой документ обязательно включает в себя статьи об ответственности страховщика и страхователя, их права и обязанности, а так же суммы и порядок внесения платежей, и порядок начисления страховой компенсации.

На основании действующего законодательства на страховщика возлагаются следующие обязанности:

- ознакомление страхователя с условиями заключения страхового документа;

- своевременное оформление документов при наступлении страхового случая;

- выплата денежной компенсации в установленные сроки.

Права страховщика

Права страховщика включают в себя ряд пунктов регламентируемых его служебной инструкцией:

- устанавливать скидки, надбавки и рассрочки для страхователей;

- принимать участие в расследовании страховых случаев;

- проверять информацию любыми способами в пределах закона;

- контролировать уплату страховых взносов;

- применять штрафные санкции;

- взаимодействовать с федеральными органами.

Кроме того страховщик должен давать рекомендации страхователю по предупреждению страховых случаев и контролировать выполнение этих рекомендаций.

Страхователь обязан выполнять все условия, прописанные в документе, в том числе:

- своевременно вносить указанные в договоре суммы;

- сообщать страховщику, интересующие его сведения;

- не препятствовать ему в получении информации законным путём.

Права страхователя

Страхователь, как заинтересованное лицо, имеет следующие права:

- страховать своё имущество в нескольких компаниях;

- назначать лиц, имеющих право получить страховую компенсацию;

- заменять этих лиц до наступления страхового случая;

- получить денежную выплату при наступлении страхового события;

- компенсировать ущерб при некачественном оказании страховых услуг;

Порядок заключения договора страхования

Договор страхования заключается по взаимному согласию сторон. В соответствии с Гражданским Кодексом Российской Федерации (статья 940) договоры страхования должны заключаться в письменной форме. Невыполнение данной нормы влечет за собой ничтожность договора страхования. Исключение составляет договор обязательного государственного страхования (статья 969).

Обязательный или добровольный договор страхования заключается и составляется одним документом, или же в соответствии с устным или письменным заявлением страхователя вручается подписанный страховщиком страховой полис (квитанция, сертификат, свидетельство). Согласием страхователя на заключение договора страхования по предложенным страховщиком условиям является принятие от страховщика данных документов.

Существенные и дополнительные условия

Согласно пункту 2 статьи 942 ГК РФ, выделяются несколько условий, важных для соглашения:

- основные данные клиента;

- информация о характере страхового случая. Сущность документа предусматривает наличие чётких оснований для получения компенсации. В их перечне должны быть риски, связанные с выполняемыми действиями, приводящими к увечьям или утере имущества;

- время действия заключенного договора;

- размер выплачиваемой компенсации.

При отсутствии этих пунктов договор не будет считаться заключённым.

К числу дополнительных условий по сущности договора относятся:

- ответственность сторон за невыполнение договора;

- перечень случаев, не являющихся страховыми;

- информация о сроках и порядке выплат;

- список документов, подаваемых страхователем при наступлении происшествия, описанного в договоре;

- информация о выгодоприобретателях, прописанных в документах.

Указанные сведения вносить целесообразно для обеспечения большей безопасности всех сторон контракта: сущность юридических взаимоотношений предусматривает выполнение исключительно прописанных действий. Это позволит исключить нежелательные судебные тяжбы из-за спорных пунктов. У гражданина есть право не подписывать документы до согласования более приемлемых условий.

Как СК меняет Правила

Страховая компания имеет право на утверждение новых правил страхования. Делается это путем издания соответствующего приказа Генерального директора СК. Обновленная редакция доводится до сведения страхователей:

- путем размещения на информационных стендах в офисе страховщика;

- путем размещения на официальном сайте.

Нигде не сказано, в какой срок вступают в силу новая редакция. Вероятно, об этом указывается в приказе руководителя.

Насчет того, должен ли быть уведомлен гражданин о начале действия новой редакции, тоже нигде не указано. Проанализируем нормы:

- в случаях, установленных в ч. 2 стат. 943 ГК РФ, Правила являются неотъемлемой частью договора страхования, при отсутствии же указанных в этой части оснований, Правила не являются обязательными для страхователя, то есть действуют только условия, указанные в соглашении сторон (полисе);

- согласно ч. 1 ст. 432 ГК, контракт считается заключенным, если стороны достигли договоренности относительно всех его существенных положений;

- согласно Главе 29 ГК, после заключения изменение контракта возможно по соглашению контрагентов, при существенном изменении обстоятельств или в судебном порядке.

Также в ч. 2 стат. 943 ГК сказано: Правила – часть договора, если в нем сделана отсылка на них, плюс сами Правила:

- либо изложены внутри соглашения (полиса);

- либо изложены на оборотной стороне контракта (полиса);

- либо приложены к контракту (полису).

Из этого следует — гражданин должен руководствоваться той редакцией Правил, которая была изложена (приложена) на момент заключения контракта. Новая редакция будет применяться к соглашениям, оформляемым после вступления ее в силу.

Таким образом, если страховщик меняет Правила и желает, что они применялись к конкретному контрагенту, ему нужно изменить договор в порядке, предусмотренным Главой 29 ГК – например, заключить со страхователем письменную договоренность насчет этого.

Подводим итоги

Договор ЛС может действовать на протяжении длительного периода. Как показывает практика, не каждая страховая организация осуществляет деятельность до срока его окончания. Это означает, что к выбору страховщика стоит отнестись максимально ответственно, доверяя свою жизнь компании, проверенной опытом и временем.

По мнению экспертов, ЛС становится все более популярным и доступным, поскольку при расчете суммы страховых взносов программа учитывает множество факторов. Это значит, что представители практически всех категорий граждан могут себе его позволить.

Файлы для скачивания

Пустой бланк договора личного страхования

Заполненный образец договора личного страхования

Договор личного страхования от несчастных случаев