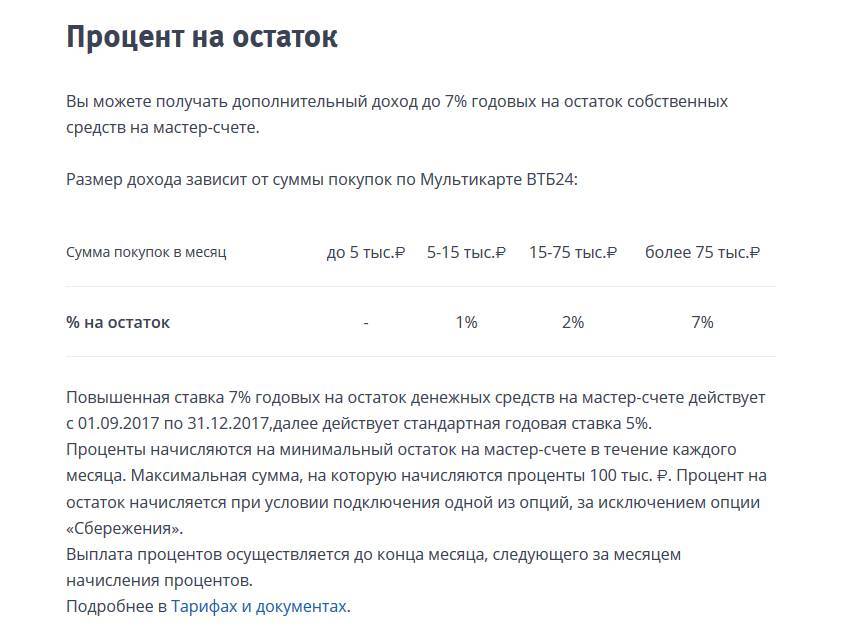

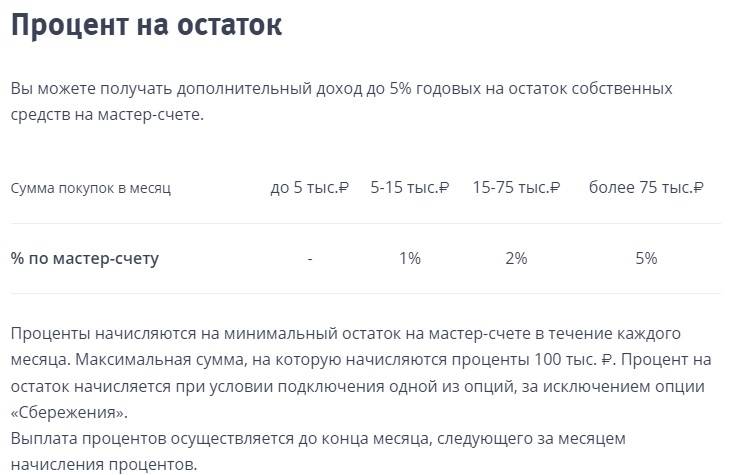

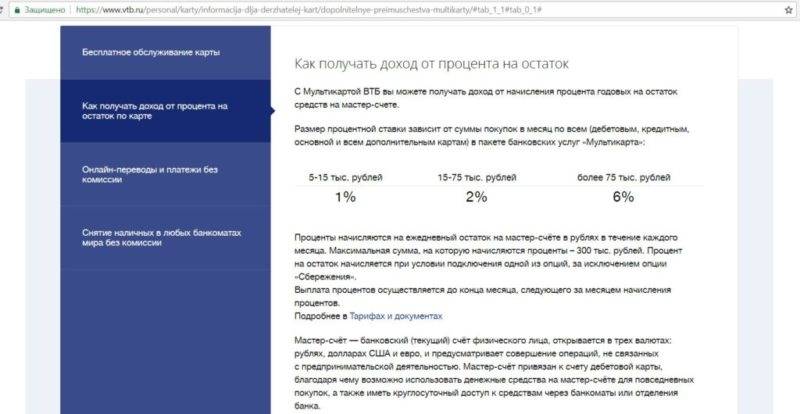

ВТБ: начисление процентов на остаток по карте

Дебетовая Мультикарта ВТБ предусматривает диверсифицированный подход к начислению процентов. Несмотря на то, что максимальной ставкой является 6% годовых, доступна она не каждому клиенту.

ВТБ использует следующий подход к начислению процентов:

- если в течение отчетного месяца держатель карты потратил 5000-15000 рублей, банк начислит лишь 1% годовых,

- если траты составили 15000 — 75000 рублей — 2%,

- более 75000 рублей — максимальные 6%.

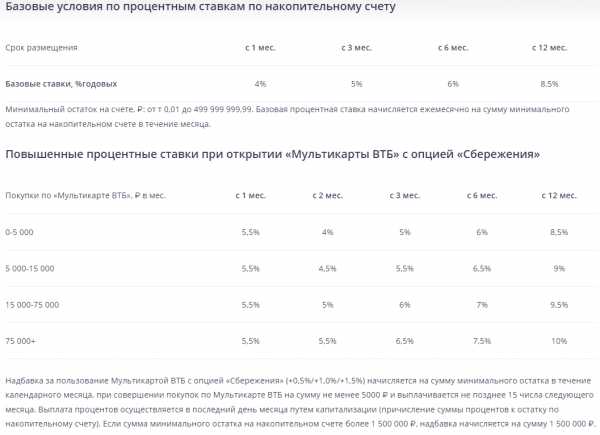

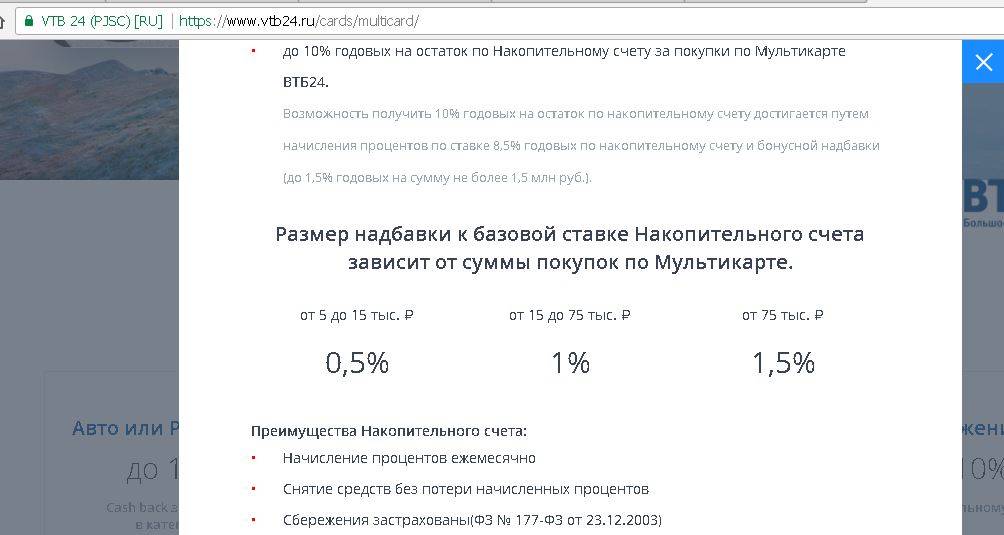

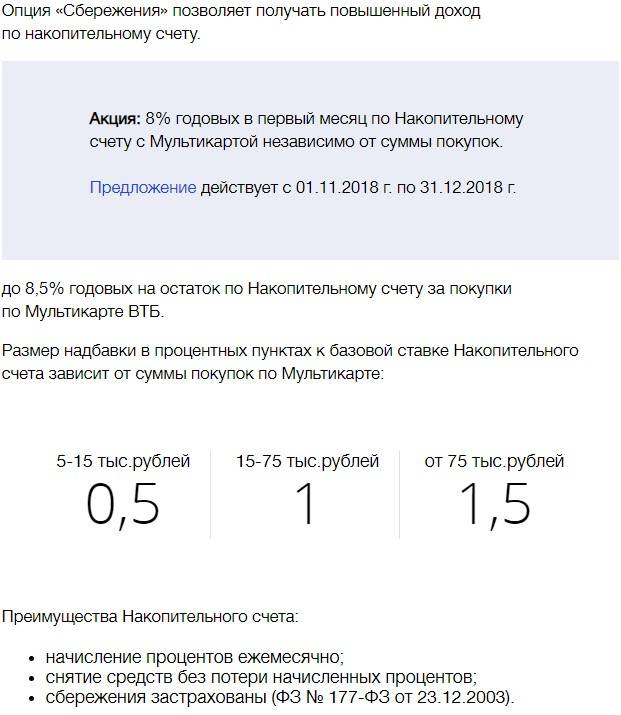

Чтобы максимально увеличить доход, банк предлагает воспользоваться опцией Сбережения, которая позволяет к основной ставке (в зависимости от объема покупок за месяц) добавить от 0,5% до 1,5% годовых.

В рамках акции, которая продлится до конца лета, ВТБ дарит каждому клиенту за первый месяц использования Мультикарты 7,5% по накопительному счету не зависимо от суммы трат по ней.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как проверить какие карты подключены к Мобильному банку?

- Где можно расплатиться бонусами Спасибо от Сбербанка

- Как открыть вклад в Сбербанке Онлайн

- Способы перевести деньги на “Мегафон” с карты Сбербанка

- Как перевести деньги с карты Кукуруза на карту Сбербанка?

- Как отключить автоплатеж через телефон?

- Как добавить вторую карту в Сбербанк Онлайн

- Как взять обещанный платеж на Мегафоне

- Как подключить Сбербанк Онлайн: 5 способов

Тарифы

Условия тарифов по Мультикарте представлены в таблице.

| Наименование тарифа | Величина тарифа и условия |

| Кредитный лимит | До 1 000 000 руб. |

| Беспроцентный льготный период | До 50 дней |

| Годовое обслуживание | 0 руб. |

| Ставка процента по кредиту | 26 % |

| Ежемесячный минимальный платеж | 3 % от задолженности на последний календарный день месяца плюс сумма процентов, выставленных к погашению. |

| Комиссия за выдачу наличных | 5,5 % от суммы снятия (min 300 руб.) |

| Лимит на снятие наличных денежных средств | 350 000 руб. в день, но не более 2 000 000 руб. в месяц. |

| Пени за несвоевременное погашение кредита | 0,1 % в день от суммы невыполненных обязательств |

| Штрафы за превышение установленного лимита кредита | 0,1 % в день от суммы превышения |

Расписанные в таблице тарифы выглядят привлекательно. Но дальше мы рассмотрим условия, которые должны быть соблюдены заемщиком для получения некоторых заявленных тарифов.

Запускаем карту в оборот

После того, как менеджер выдал вам пластик на руки, карточка еще не активна. Держатель должен активировать кредитную карту самостоятельно. Активация кредитки возможна одним из следующих способов:

- через банкомат, необходимо вставить пластик в картоприемник, ввести пин-код, и запросить баланс по счету или сформировать выписку;

- используя интернет-банкинг ВТБ, в личном кабинете также необходимо запросить баланс карточки. Способ подойдет для клиентов, подписавших договор на дистанционное обслуживание;

- позвонив в колл-центр. Номер горячей линии – 8(800)100-24-24. Оператор после процедуры идентификации личности поможет активировать пластик.

После того, как карточка станет «рабочей», отыграть назад будет невозможно. Со счета спишется предусмотренная тарифами комиссия за обслуживание пластика, иные сборы, в соответствии с условиями договора. Поэтому уже с первого дня активации у вас появится небольшой долг перед банком.

Бонусная программа

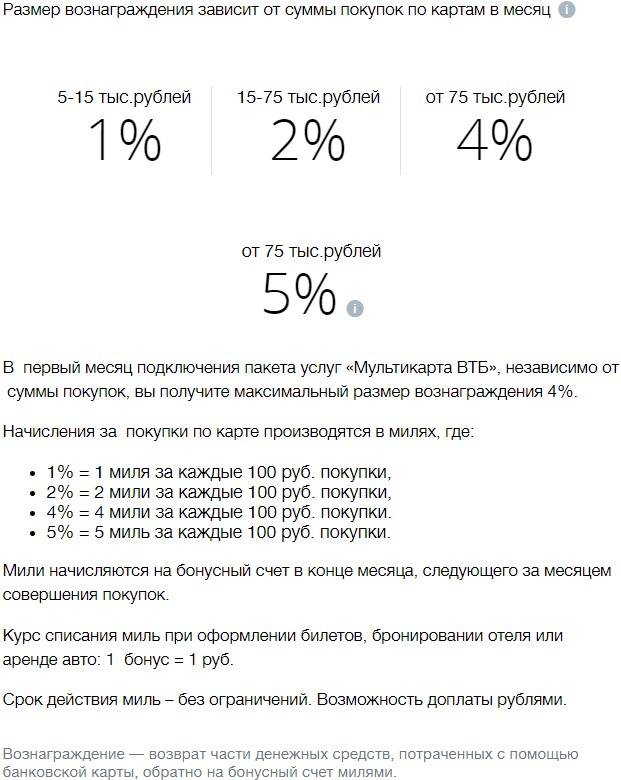

За покупки на Мультикарту начисляется кэшбэк, размер которого вы можете изменять, выбирая ту или иную опцию:

- “Заемщик” – для тех, у кого уже есть кредит в ВТБ. За каждый платеж по Мультикарте вы получаете кэшбэк от 2 до 10%, которым можно оплатить задолженность по потребительскому кредиту.

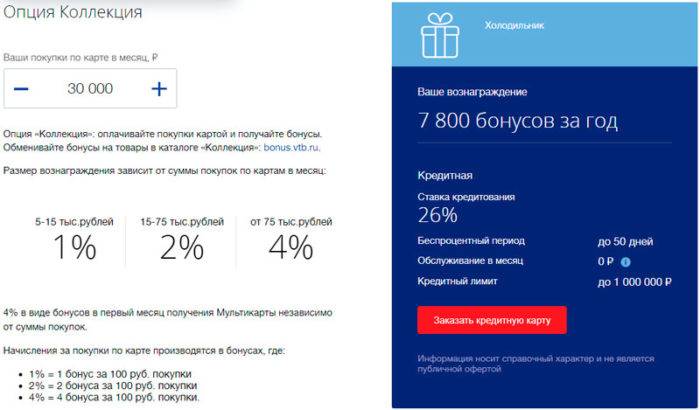

- “Коллекция” – за любые покупки начисляется от 1 до 11% бонусами, которые можно потратить на товары из каталога ВТБ.

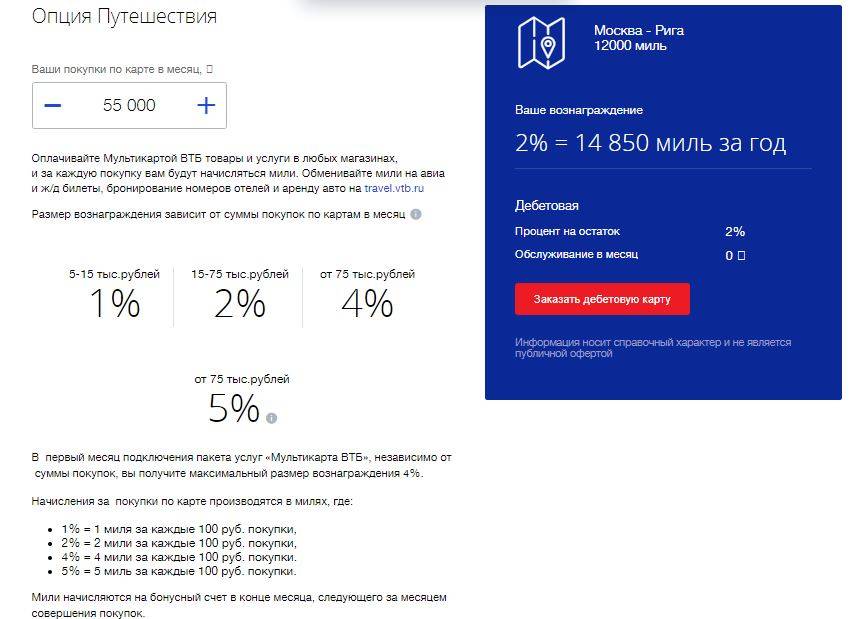

- “Путешествия” – можно копить мили (1-5% от потраченных денег) и менять их на билеты, бронь гостиниц на сайте travel.vtb.ru.

- “Рестораны” – при оплате картой в ресторанах и кафе начисляются бонусы в размере 2 – 10%.

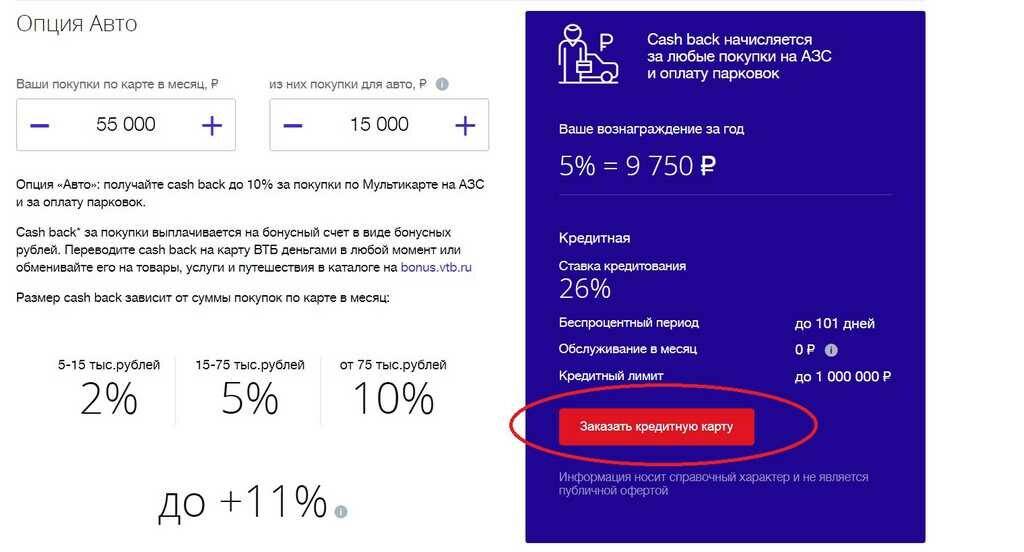

- “Авто” – после оплаты картой на АЗС и парковках на карту возвращается до 10%.

- “Cash back” – возврат в виде бонусов, 1-2,5% от потраченной суммы за покупки в любых магазинах по кредитной карте.

- “Сбережения” – для владельцев накопительных счетов (к ставке по вкладу прибавляется 0,5 – 1,5% в зависимости от размера покупок по кредитке “Мультикарта”).

Для расчета бонусных баллов на сайте ВТБ предусмотрен калькулятор. На примере опции “Заемщик” мы видим, что кэшбэк меняется в зависимости от потраченной суммы. Чем больше тратить с карты, тем меньше будет ставка по кредиту наличными.

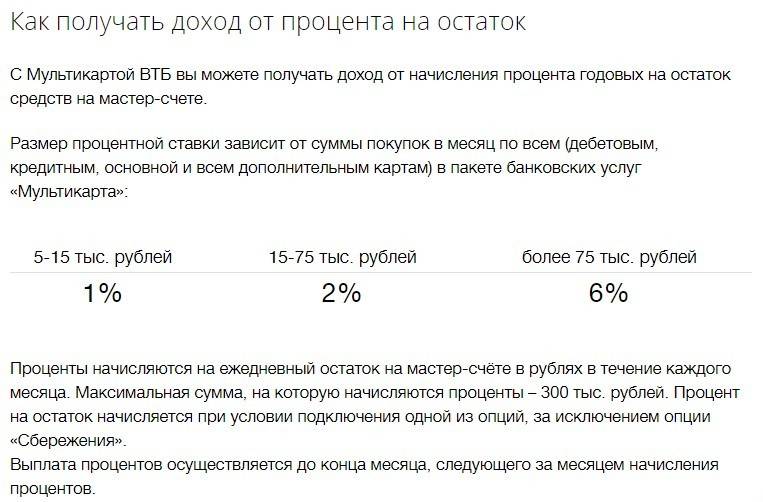

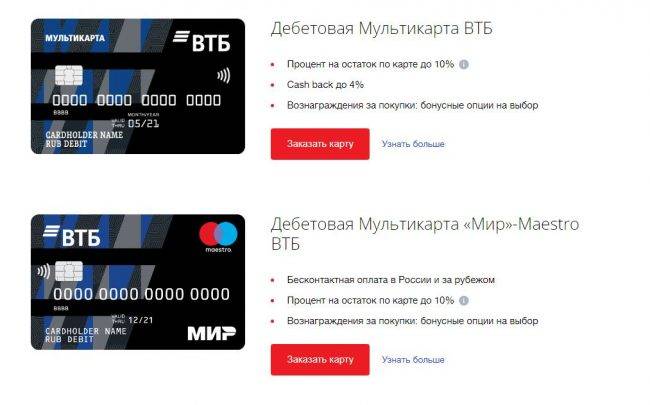

На какие карты банк ВТБ начисляют проценты на остаток?

Продуктовая линейка ВТБ сегодня содержит четыре дебетовых продукта с процентами на остаток. Это такие карты:

- Мультикарта ВТБ,

- VISA FIFA,

- Пенсионная,

- Зарплатная.

По каждой из них предусмотрен кэшбэк до 10% от покупок.

Пластик можно заказать в рублях, долларах или евро. Также банк предлагает оформить и мультивалютный счет.

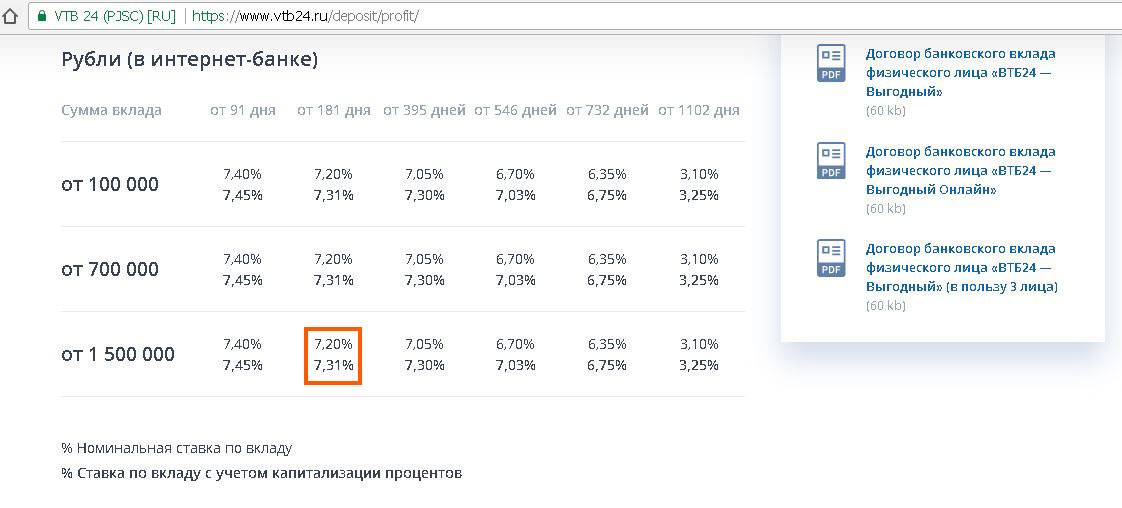

В плане процентов и годового обслуживания наиболее выгодной является Пенсионная Мультикарта. Процентная ставка по ней составляет 8,5% годовых, а обслуживание является бесплатным. Однако карта предназначена лишь для пенсионных выплат, поэтому владельцами таких продуктов могут стать только пенсионеры.

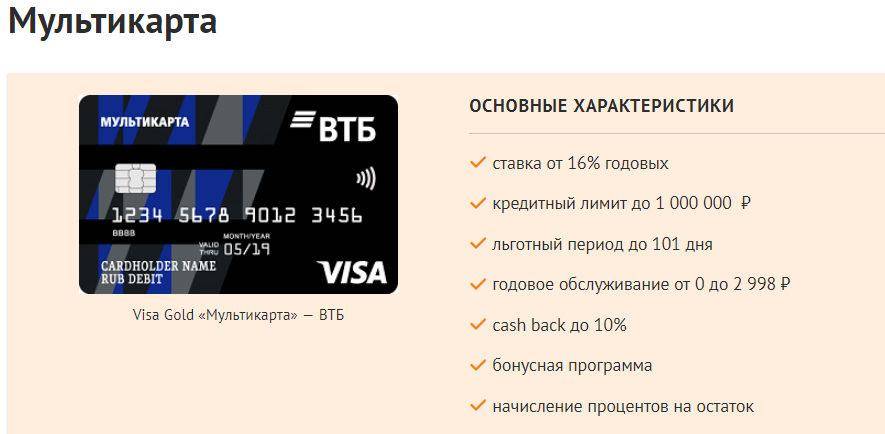

Самой популярной среди клиентов ВТБ является Мультикарта. По ней банк гарантирует начисление 6% годовых на положительный баланс от 15000 рублей. Пластик также участвует в программах лояльности и возвращает бонусы за каждые 100 рублей, потраченных на покупки.

Мультикарта VISA FIFA предлагает 5% на остаток личных средств и бесплатное обслуживание при соблюдении одного из условий:

- Остаток не менее 15000 рублей либо покупки в объеме 15000 рублей.

- Зачислении пенсии на карту.

Зарплатная Мультикарта предусматривает 5% годовых на остаток личных средств. Но, проценты насчитываются только на рублевые сбережения. Комиссия за обслуживание не предусмотрена.

Как банк назначает ставку по кредитной карте

Прежде чем разбираться в том, как начисляются проценты по кредитной карте, рассмотрим схему назначения процентов. Здесь тоже не все однозначно. На сайте БанкСправка собраны предложения о выдаче кредиток от десятков банков, и у каждого свой размер ставки.

Банки редко указывают конкретный размер процента, обычно они пишут диапазон или указывают на ставку вида «от 15% годовых». То есть по факту точное значение плавающее и может оказаться любым. Причем крайне редко применяется именно нижний предел, он в большей степени — маркетинговый ход, чем реальное число. Людей, которым устанавливают именно минимальный по программе проценты, крайне мало.

Точную ставку банк укажет по итогу рассмотрения. Она зависит от того, был ли человек клиентом этой организации, какова его кредитная история, уровень платежеспособности, общие анкетные данные. Если клиент новый или входит в категорию риска, ставка оказывается повышенной, часто предельной или близкой к предельному значению.

Если хотите низкую ставку по кредитной карте, выбирайте банк, клиентом которого вы уже были. Идеальный вариант — подача заявки в зарплатный банк.

Возможности мультикарты ВТБ

По многофункциональности кредитная карта от ВТБ ничем не отличается от других аналогичных продуктов.

Используя пластиковую карту ВТБ, клиент может:

- снимать денежные средства в банкомате;

- оплачивать товары и услуги;

- проводить интернет-платежи и онлайн-переводы;

- использовать карту для накопления бонусов и кэшбека.

Таким образом, карта универсальна и многофункциональна одновременно. Кроме того, карта удобна тем, что при активном ее использовании владелец получает дополнительные выгоду от использования. К счету можно ежемесячно подключать разнообразные функции на выбор. Изменять их можно через онлайн-банкинг или банкомат.

Дополнительные возможности

Какие дополнительные функции возможно подключить:

Какие дополнительные функции возможно подключить:

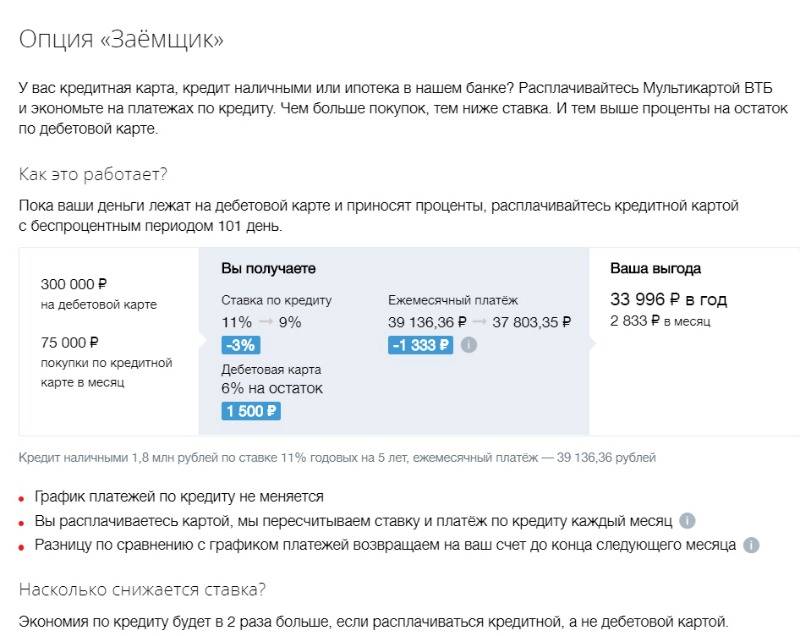

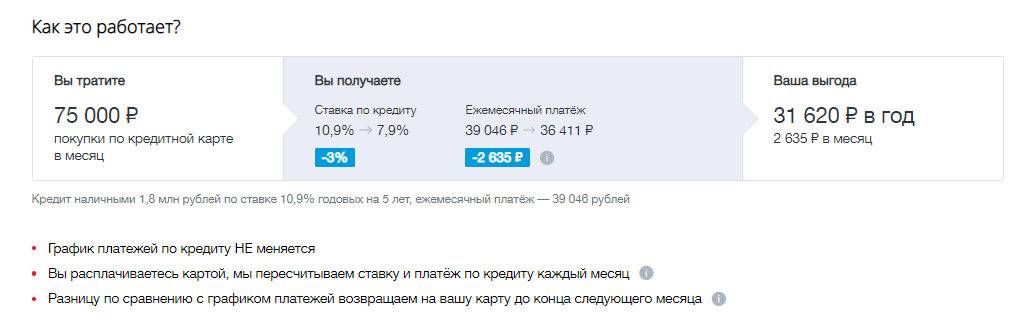

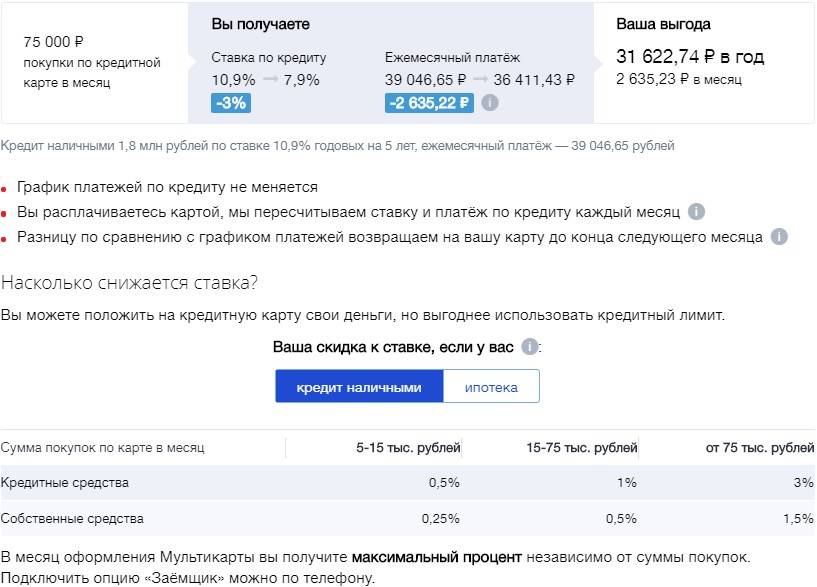

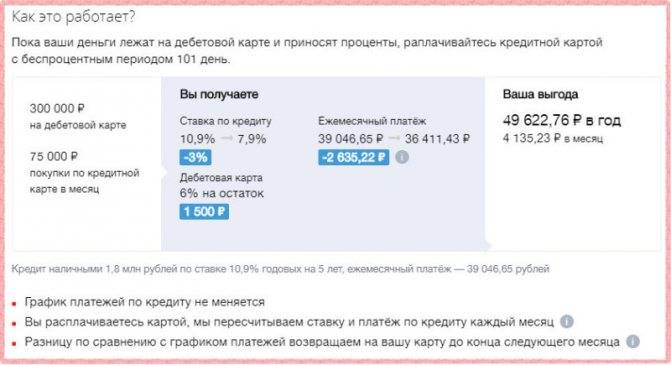

- Снижение процентной ставки по любому кредиту. Снижение зависит от того, какой будет оборот по карте. При этом сам банк рекомендует погашать задолженность по займу не собственными средствами, а средствами на кредитной карте. В таком случае можно добиться эффективного снижения ставки. Правда, график платежей и сумма минимального платежа не изменяются. Банк самостоятельно пересчитывает разницу и ежемесячно возвращает ее на карту.

- Кэшбек от 2,5 до 10%. Есть разнообразные категории кэшбека, и по каждой из них установлен разный процент. Например, на кэшбек «Рестораны» действует ставка до 10%, такая же ставка и для категории «Авто». Универсальный кэшбек составляет 2,5%.

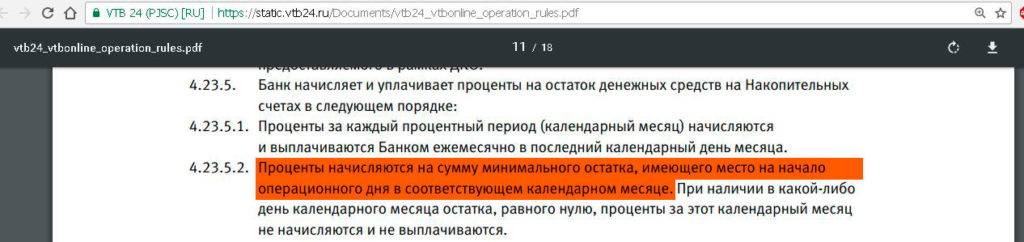

- Повышенная процентная ставка на депозит. Ставка увеличивается на 1,5% за счет собственных средств, которые хранятся на депозитных или расчетных счетах. Кстати, на официальном сайте ВТБ нет информации о том, что на остаток средств на кредитной карте начисляется процент.

Также действует бонусная программа. Бонусы начисляются владельцу карты постоянно. Размер зависит от ежемесячного расхода. Если клиент будет постоянно использовать карту, то он качественно улучшит свой кредитный рейтинг. Например, если у вас вообще нет кредитного рейтинга или вам необходимо его улучшить, вы можете без проблем оформить кредитную карту и постоянно ее использовать.

| Расход в месяц | Кэшбек по бонусной программе |

| До 15 000 рублей | 1% |

| От 15 000 до 75 000 | 2% |

| От 75 000 | 4–5% (в зависимости от выбранного способа платежа) |

Что еще важно знать о кредитной карте ВТБ

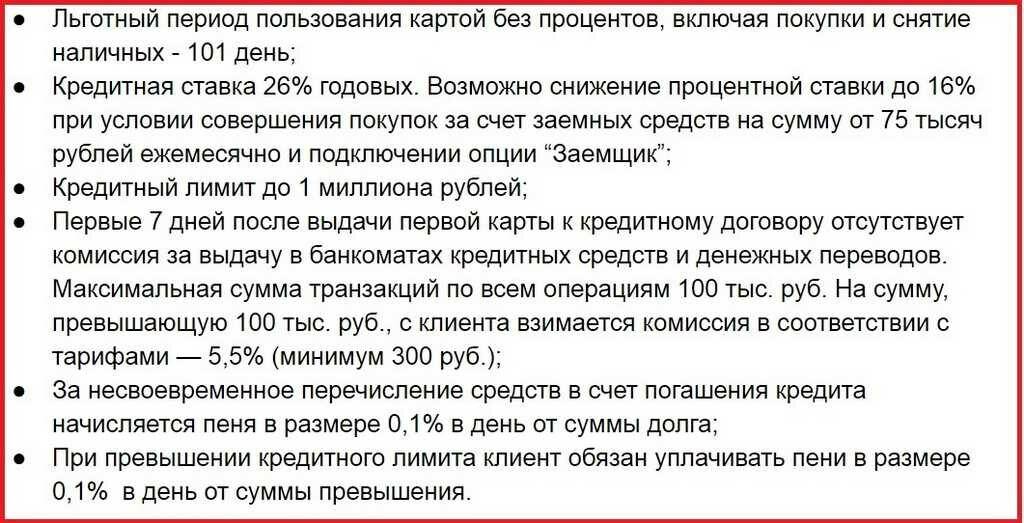

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

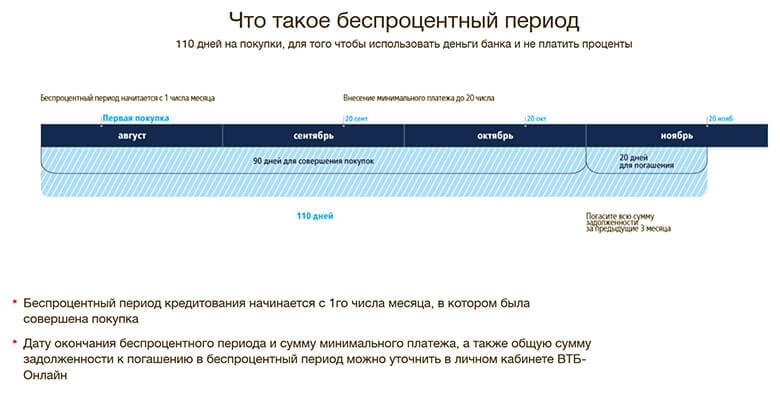

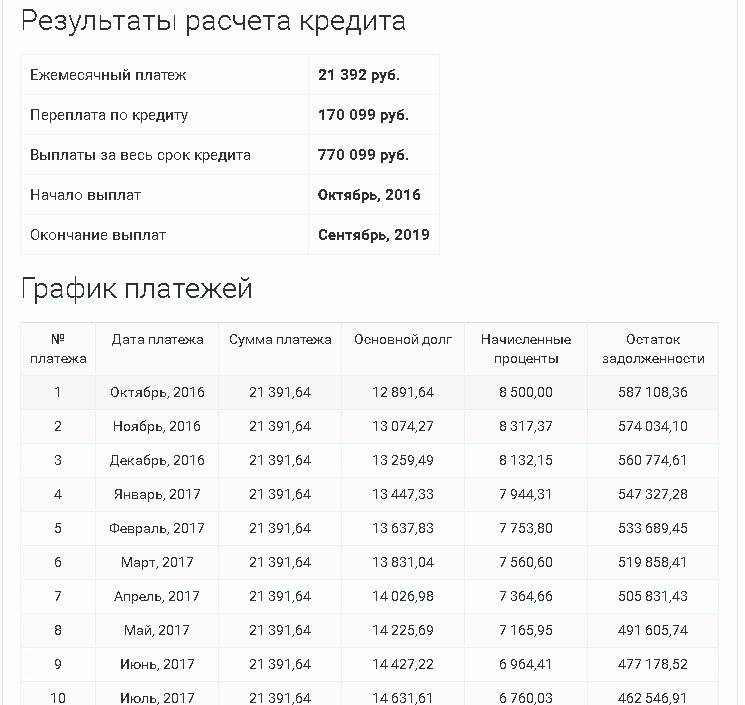

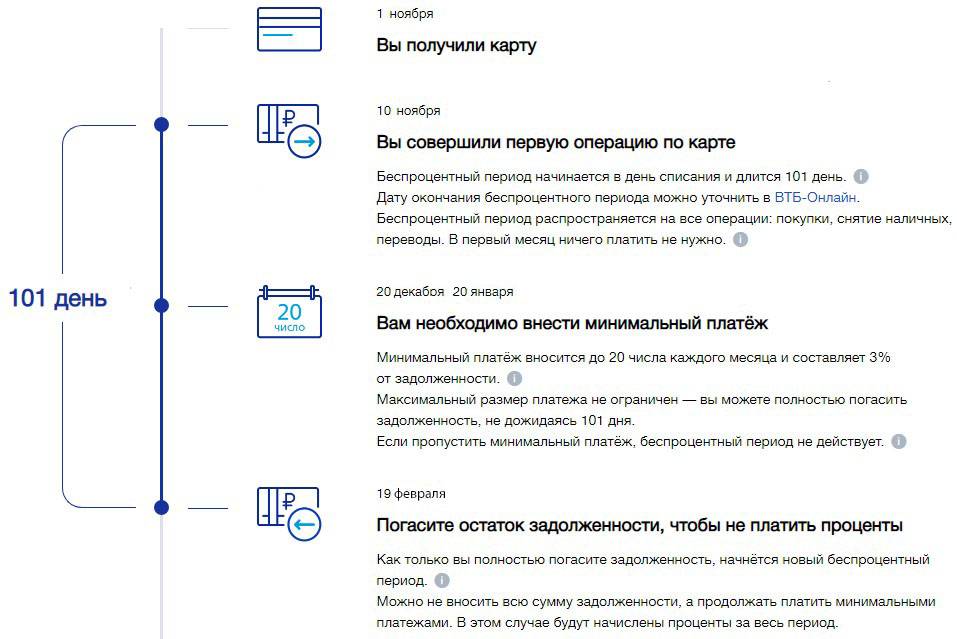

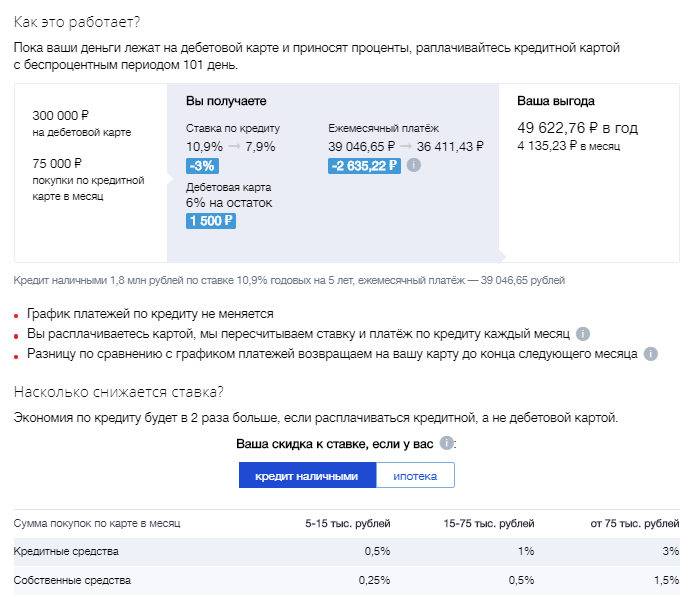

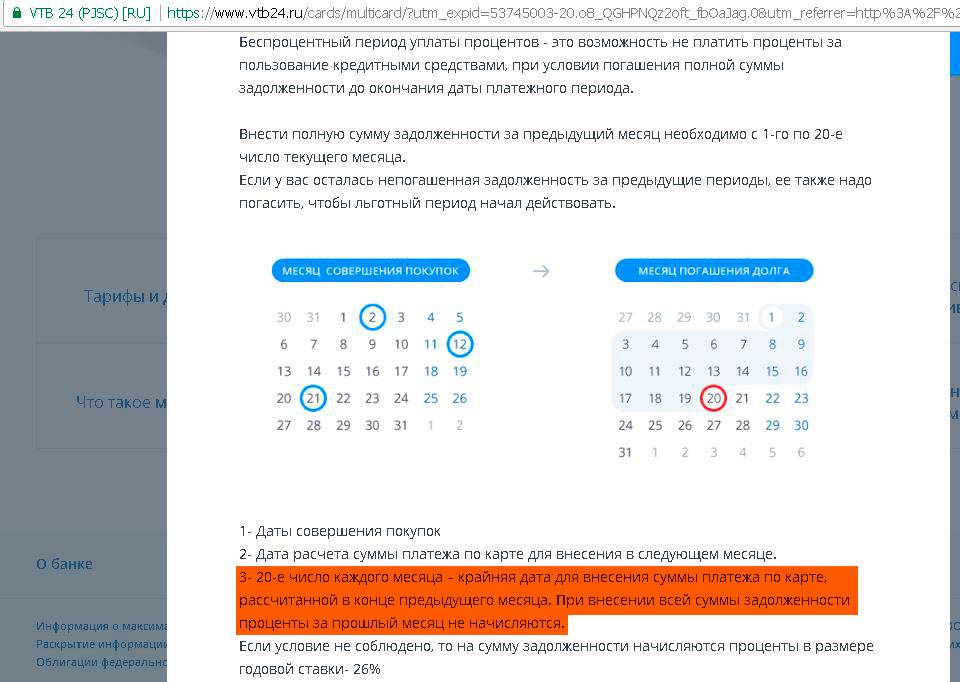

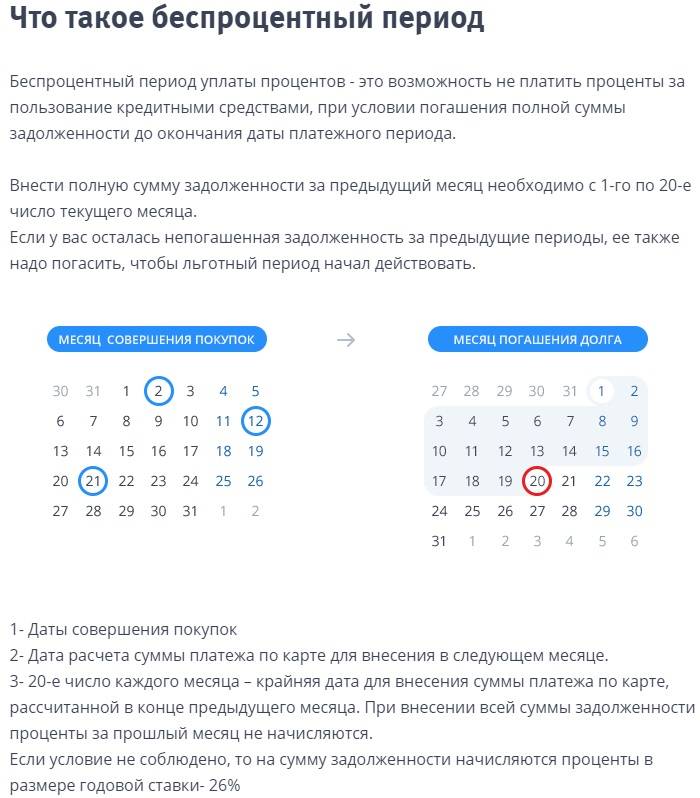

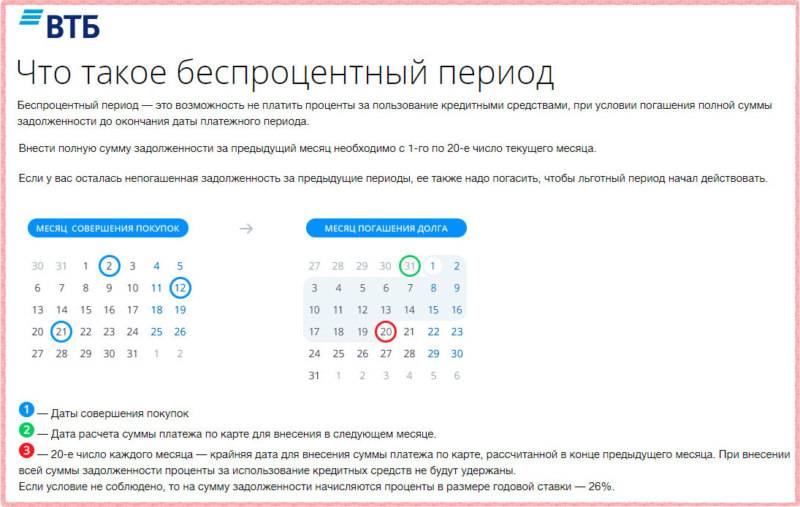

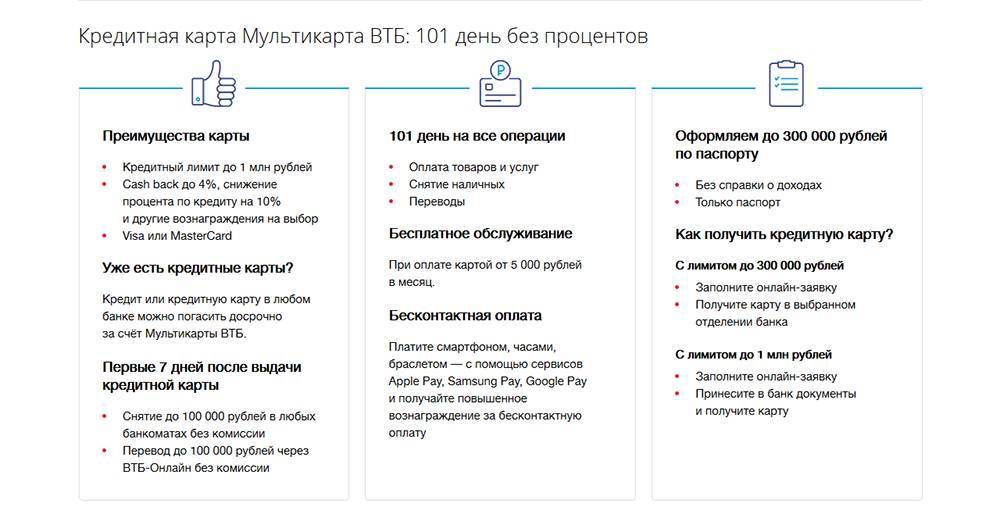

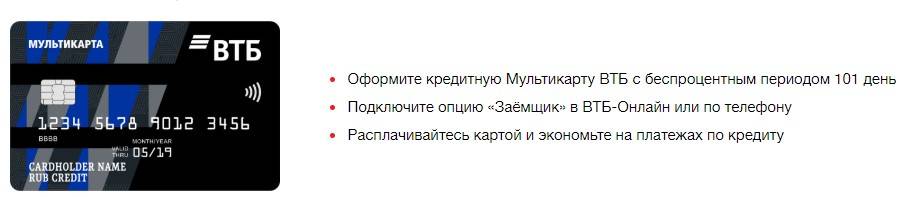

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.

Как подается онлайн заявка на Мультикарту?

У заемщиков, которые хотят оформить кредитную карту ВТБ-24, есть 2 варианта дистанционной подачи заявки на выпуск пластика:

- По телефону

- Через интернет

Первый вариант кажется проще и быстрее, потому что клиенту нужно лишь позвонить на горячую линию и ответить на пару вопросов. Звонок бесплатный и не отнимет много времени. На самом деле, лучше выбрать второй вариант. Это удобнее и практичнее, ведь связь может прерваться в любой момент и придется заново перезванивать, повторять уже сказанное и т.д. Оператор может неверно услышать то или иное слово, записать его в анкету и как следствие клиенту откажут в выдаче кредитной карты из-за ошибки в анкете.

Лучше потратить на 10 минут больше и самому подать онлайн заявку на кредитную карту ВТБ-24. Для этого клиент заполняет подробную анкету через интернет. Она состоит из нескольких шагов с разной информацией.

Первый шаг — основные данные клиента. Здесь указываем ФИО, пол, дату рождения, номер телефона и электронного ящика, обязательно ставим галочку в поле с согласием на обработку персональных данных.

Следом на телефон придет смс-сообщение с кодом авторизации. Его нужно вписать в открывшееся на сайте поле.

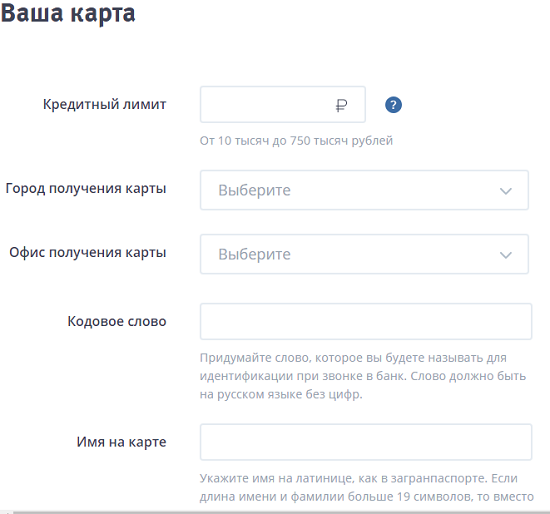

Далее заполняем данные по предполагаемой карте. Здесь указываем приемлемый кредитный лимит, город получения карточки, выбираем офис и вписываем кодовое слово. Нужно будет сразу указать имя латинскими буквами, которое будет отражено на карте.

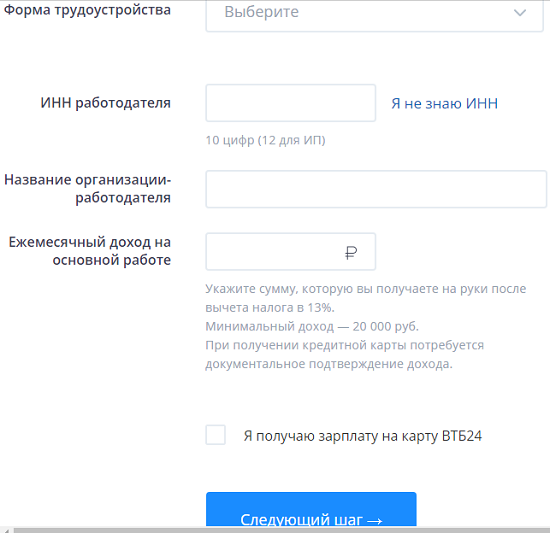

Анкета содержит вопросы о месте работы. Здесь указываем тип организации-работодателя, ИНН, доход и т.д. Заполнив все поля, нажимаем кнопку «Следующий шаг».

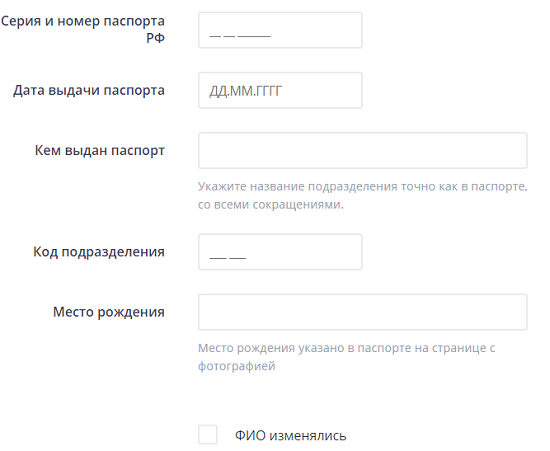

Далее заполняем информацию по паспорту (серия и номер, дата выдачи и прочая информация).

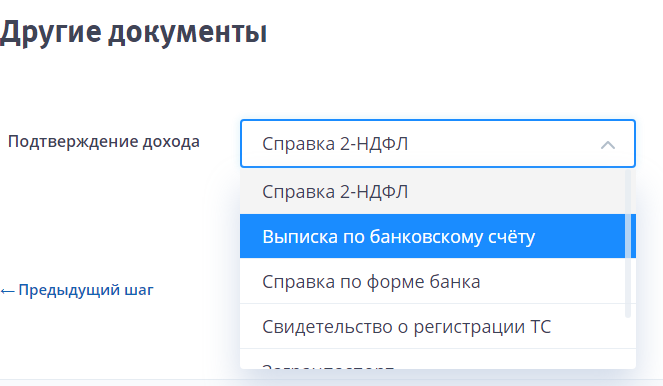

На той же станции нужно выбрать документ, который готов предоставить заемщик при оформлении карты в офисе. Выбрав соответствующий пункт, переходим к следующему шагу.

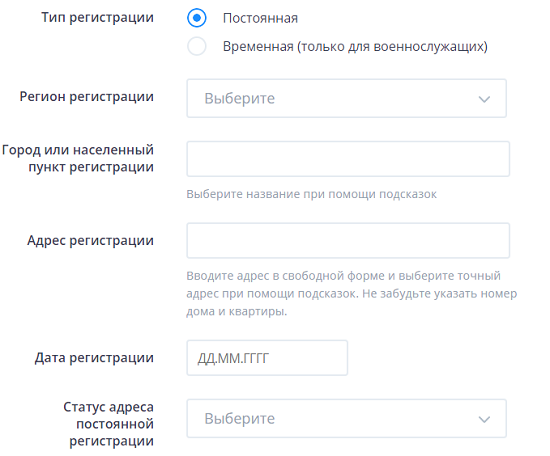

Следующий шаг — заполнение адреса постоянного проживания и регистрации. Вводим регион проживания, город и адрес, указываем улицу, дом, квартиру. Указываем номер домашнего телефона и переходим к следующему шагу.

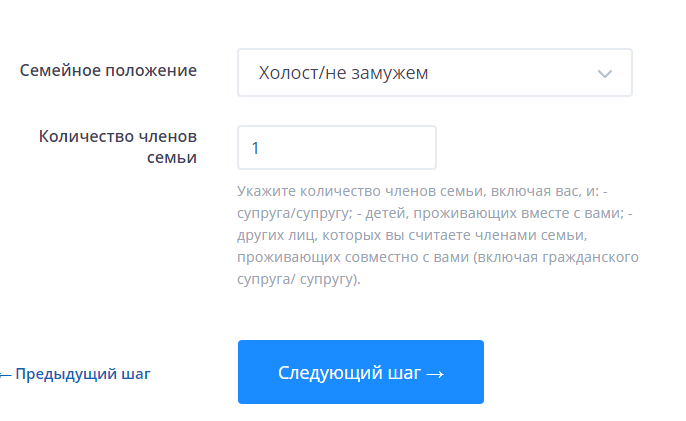

Следующий шаг — указание данных о семейном положении.

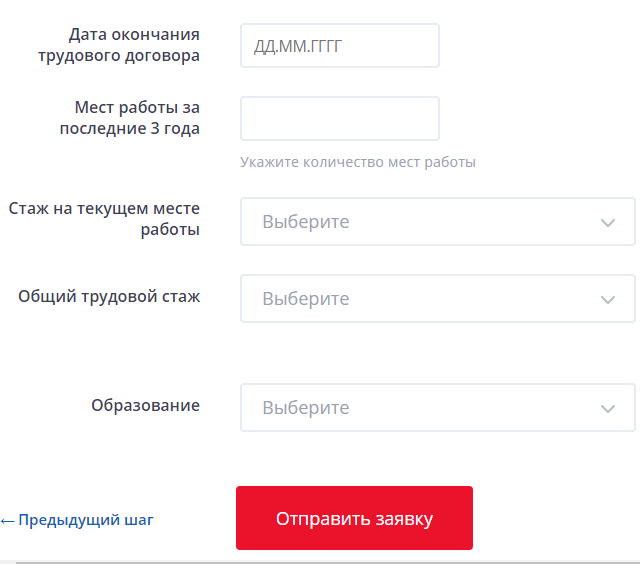

Последним этапом оформления заявки станет подробная информация о месте работы. Здесь придется указать сферу деятельности компании, в которой клиент работает, адрес, количество сотрудников, должность, номера и т.д. Вписываем все данные в поля и нажимаем кнопку «Оформить заявку».

Уже через 5-10 минут банк примет предварительное решение по вашей анкете и сообщит об этом любым доступным способом. Чаще ВТБ-24 отправляет смс-сообщения с отказом, а тем клиентам, кому одобряет заявки, звонит по указанному номеру. В ходе телефонного разговора сотрудник приглашает клиента для оформления анкеты в выбранный офис.

Сделать кредитную карту ВТБ-24 банк должен в течение 5 рабочих дней. Еще неделю займет транспортировка пластика до выбранного офиса. Как только карточка поступит в указанное клиентом отделение банка, сотрудник позвонит и известит об этом. Клиенту останется прийти в офис с паспортом и получить пластик.

Условия и тарифы «Карты Возможностей» от ВТБ

Стоимость некоторых услуг устанавливается клиенту на индивидуальных условиях. Например, итоговая процентная ставка, а также штраф за невнесение обязательного платежа.

Базовые тарифы следующие:

| Услуга | Тариф и условия |

| Выпуск и обслуживание | Не тарифицируются |

| Кредитный лимит | Начальный — до 100 тысяч рублей (в индивидуальном порядке возможно увеличение до 1 миллиона рублей) |

| Льготный период | До 110 дней |

| Процентная ставка |

|

| Обязательный платеж | 3% от суммы долга |

| Выдача наличных | До 50 тысяч рублей в месяц — не тарифицируется, сверх указанного лимита — 5,5% (не менее 300 рублей за операцию), в банкоматах других банков — 1%, в счет кредитного лимита — 5,5% (не менее 300 рублей) |

| Переводы и пополнение карты | Бесплатно, в счет кредитных средств — 5,5% (не менее 300 рублей), переводы на счета (не карты) других банков по реквизитам — 0,4% |

Установленный начальный размер процентной ставки ВТБ может менять в одностороннем порядке. Используется программа лояльности: для тех клиентов, которые активно пользуются картой и не допускают просрочек, ставку постепенно снижают до минимальной.

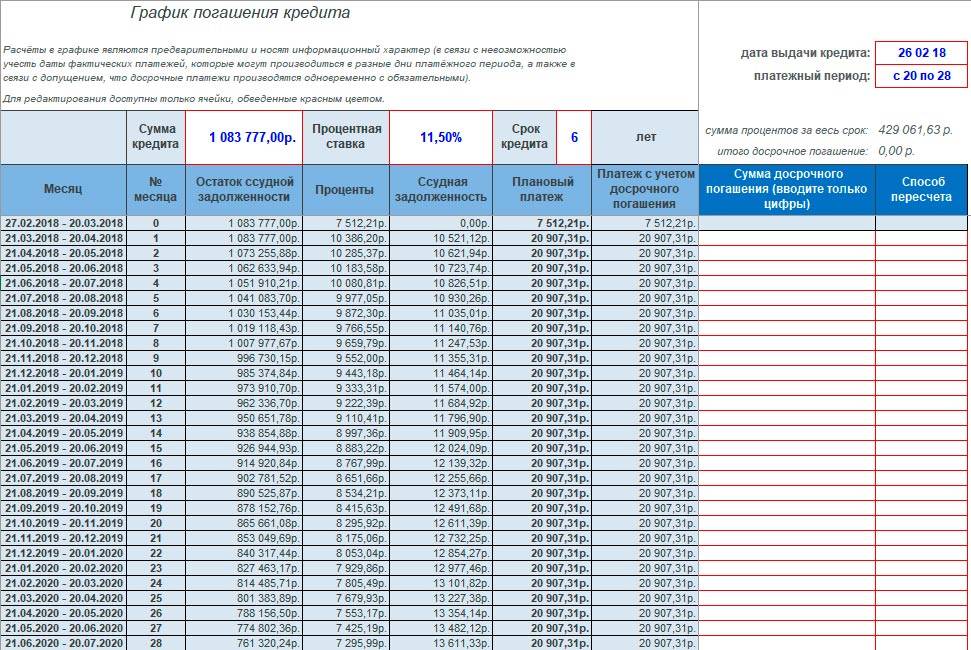

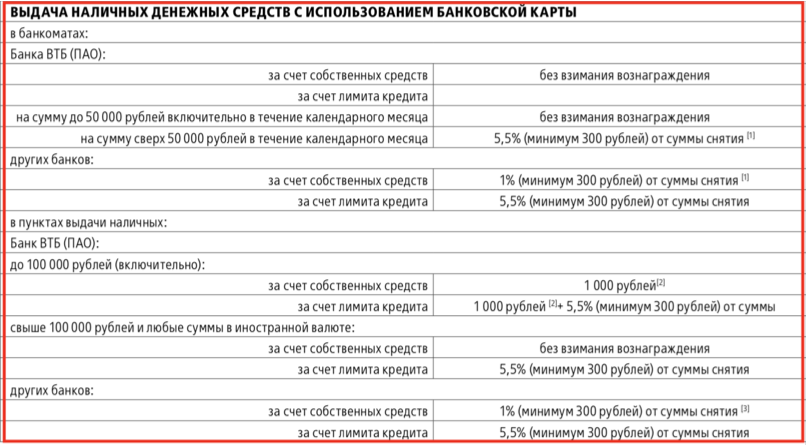

Выдержка из тарифов касательно снятия наличных по карте возможностей ВТБ

Выдержка из тарифов касательно снятия наличных по карте возможностей ВТБ

Как пополнить карту

Для пополнения кредитной карты доступны следующие варианты:

- переводы с любых других банковских счетов (в том числе и зарубежных);

- в кассах ВТБ (бесплатно);

- переводом через систему денежных переводов «Золотая Корона» (по тарифам сервиса, банк со своей стороны не взымает никаких комиссий).

Условия бонусной программы

- За все покупки, оплаченные картой, предусмотрен кэшбек в 1,5%. Можно подключить услугу «Повышенный кэшбек» за 590 рублей. В этом случае до конца текущего года он составит 3%. Дополнительно предусмотрен повышенный бонус за покупки в магазинах-партнерах банка (до 15%).

- Накопленные баллы (1 балл — 1 рубль) в любой момент можно перевести с бонусного счета на карту. Перевод осуществляется в течение 1 банковского дня. Срок действия баллов — 12 месяцев (аннулируются, если не вывести на основной счет, об этом присылают напоминания).

Как рассчитать льготный период

По «Карте Возможностей» льготный период составляет 110 дней (рассчитывается не с даты покупки, а с 1-го числа текущего месяца, когда была совершена операция). В эти дни от клиента требуется лишь вносить обязательный ежемесячный платеж, составляющий 3% от суммы использованного кредитного лимита. Процентная ставка при этом не начисляется. Условия актуальны только на покупки и оплаты услуг, совершенных с помощью карты (на переводы в счет кредитных средств — не распространяются).

К примеру, клиент совершил 15 мая покупку в счет кредитных средств на сумму 10 тысяч рублей. Чтобы на предоставленный кредит не начислялась процентная ставка, задолженность необходимо полностью закрыть до 20 августа (льготный период — 95 дней с даты покупки, так как расчетный период считается с 1 числа текущего месяца). До этого периода нужно лишь ежемесячно, до 20 числа, вносить 3% от суммы задолженности (300 рублей, списывается с общей суммы долга). То есть график погашения в этом случае будет следующим:

- до 20 июня — не менее 300 рублей;

- с 1 до 20 июля — не менее 300 рублей;

- с 1 до 20 августа — остаток долга (9400 рублей).

Если одно из условий не будет выполнено или возникла просрочка, то на весь период кредитования (с 1 мая) будет начислена процентная ставка (указанная в договоре).

Если клиент дополнительно совершит покупку в счет кредитных средств в июне или в следующих месяцах, то на них тоже распространяется льготный период. Но только если по остальным покупкам не возникнет просрочек.

Особенности обретения кредитной карты.

Подать заявление на пластик представляется возможным в филиале кредитора, расположенном в вашем регионе. Для этого вам необходимо немного подготовится, а именно, взять у своего работодателя справку о жалованье. Следует отметить, что вы можете подать заявление на кредитную карту через всемирную паутину. Но об этом способе мы с вами поговорим немного позднее. А сейчас возвратимся к условиям обретения кредитной карты.

Заявление на кредитную карту может быть одобрено у следующих сегментов граждан:

- Гражданин России;

- Временная или постоянная регистрация;

- Возрастное ограничение от 21 до 68 лет;

- Достаточный уровень жалованья и предоставление необходимых подтверждающих документов.

При том раскладе, если вы соответствуете данным критериям, вы можете проехать в филиал компании или написать заявление в интернете. При любом решении вам предстоит подождать одобрения кредитора. В связи с этим, многие считают, что написать заявление через сеть гораздо удобнее, ведь если вы все равно не получаете пластик сразу, то нет необходимости ехать в компанию. Мы сейчас не говорим о моментум картах. Но правы ли те пользователи, которые подают заявление через сеть? Или лучше остановиться на обычном походе в компанию? Ответ кроется в следующем блоке предложенного материала. Поехали.

Кредитная карта ВТБ «Мультикарта»

Какие достоинства есть у данного банковского продукта, чем он отличается от других кредиток? Разбираемся:

- Имея такую пластиковую карточку, можно бесплатно открыть еще 5 носителей. А за дополнительную плату получится оформить еще больше карточек.

- Денежные средства выдаются на срок до 30 лет, такое практикуется впервые.

- Бесплатно обслуживаются кредитки тех, кто получает пенсионные выплаты, а также заработную плату через данный банк, либо кто оплачивает от 5 000 рублей расходов «пластиком» ежемесячно.

- С держателя карты не списывается плата за годовое обслуживание, производятся только ежемесячные списания, а это несомненное достоинство карточки.

- Раньше поощрительные программы были привязаны к «пластику» на все время его действия, определяя то, какой будет кредитка. Сейчас можно подключить к карточке любые опции на выбор. Если вам нравится совершать покупки, то используйте поощрительные программы «Коллекция», «CashBack». Являетесь автовладельцем? Тогда выбирайте опцию «Авто». Не любите сидеть дома? Специально для вас есть программы «Рестораны», «Путешествия». А для тех, кто желает сэкономить, есть подключаемые функции «Сбережения» и «Заемщик». Держатель карты выбирает желаемую программу, причем изменить ее можно через месяц – достаточно просто позвонить оператору банка.

- Чтобы подключить услугу «Мультикарта», придется заплатить 249 руб., эта сумма отправится на бонусный счет, как только клиент выберет нужную опцию.

Носитель может быть с платежной системой «Виза» либо «Мастеркард», а это значит, что держатель карточки получит все привилегии вышеуказанных систем.

Процентная ставка карт ВТБ определяется носителем:

- 26 % годовых, если это «Мультикарта»;

- 16 % для носителя «Привилегия». «Платиновая» карточка имеет процентную ставку 18 %, если предложение предодобренное — 16 %;

- у премиальных кредиток есть необычные предложения, удовлетворяющие запросы клиента.

В отличие от конкурентов, ВТБ определяет индивидуально размер оплаты за использование «пластика».

Процент по кредиту можно изучить в сборнике тарифов.

Какие документы нужны ВТБ для оформления кредита?

Расскажем, какие документы потребуются физическому лицу для оформления потребительского кредита наличными, кредитной карты, рефинансирования и автокредита в банке ВТБ, а затем рассмотрим справку по форме банка и научимся правильно ее заполнять.Дополнительно рекомендуем ознакомиться со статьей: Онлайн заявка в ВТБ на кредит наличными — в ней мы даем пошаговую инструкцию по выбору кредитной программы, подготовке необходимых документов и подаче онлайн заявки в банк ВТБ. Если Вы выполните все действия, указанные в статье, то ВТБ одобрит Вашу заявку с вероятностью 95%!

Содержание

expand_more

1.

2.

3.

4.

5.

5.1

Какие документы нужны для кредита в ВТБ?

Документы для кредита наличными

Для физических лиц

Паспорт РФ;

СНИЛС.

Документ, подтверждающий доход (за 12 месяцев):— Справка 2-НДФЛ;— Справка по форме банка.

Важно!Если сумма кредита превышает 500 000 рублей, потребуется копия трудовой книжки.

Для неработающих пенсионеров

При получении пенсии в ВТБ

- Паспорт РФ;

- Документ, подтверждающий статус пенсионера;

- Справка о размере пенсии.

Документы для кредитной карты

Для зарплатных клиентов

Для физических лиц

- Паспорт РФ;

- СНИЛС.

- Документ, подтверждающий доход (за 12 месяцев):— Справка 2-НДФЛ;— Справка по форме банка.

Документы для рефинансирования

Для физических лиц

Паспорт РФ;

СНИЛС.

Документ, подтверждающий доход (за 12 месяцев):— Справка 2-НДФЛ;— Справка по форме банка.

Важно!Если сумма кредита превышает 500 000 рублей, потребуется копия трудовой книжки.

Для неработающих пенсионеров

При получении пенсии в ВТБ

При получении пенсии не в ВТБ

- Паспорт РФ;

- Документ, подтверждающий статус пенсионера;

- Справка о размере пенсии.

Документы для автокредита

Для физических лиц

Паспорт РФ;

СНИЛС.

Документ, подтверждающий доход (за 12 месяцев):— Справка 2-НДФЛ;— Справка по форме банка.

Важно!Если сумма кредита превышает 500 000 рублей, потребуется копия трудовой книжки.

При желании также можно предоставить:

- Загранпаспорт;

- Военный билет;

- Служебное удостоверение.

Справка для получения кредита в банке ВТБ

Справка по форме банка ВТБ выглядит следующим образом:

Скачать справку в формате PDF с официального сайта.

Образец заполнения справки по форме банка ВТБ

Справку необходимо распечатать и заполнить от руки, заполнять может как сам заемщик, так и директор или бухгалтер. Заполнить необходимо:

Дату заполнения;

Кому выдана справка;

Дату начала работы;

Должность;

Полное официальное название организации;

Важно!Форма организации также должна быть написана полностью: не «ООО», а общество с ограниченной ответственностью, не «ИП», а «Индивидуальный предприниматель».

ИНН работодателя;

ОКПО работодателя;

Юридический адрес работодателя (почтовый индекс, район, населенный пункт, улица, дом, корпус, офис и телефон);

Фактический адрес работодателя (почтовый индекс, район, населенный пункт, улица, дом, корпус, офис и телефон);

Ежемесячная заработная плата за последние 12 месяцев;

Важно!Ежемесячная заработная плата должна быть указана за вычетом НДФЛ и прочих удержаний.

Руководитель (наименование должности, подпись, фамилия, имя, отчество);

Главный бухгалтер (подпись, фамилия, имя, отчество и телефон бухгалтерии);

Важно!Если на предприятии нет главного бухгалтера, необходимо указать это в справке или предоставить документ, подтверждающий, что должность главного бухгалтера не предусмотрена (может написать руководитель и заверить подписью). Если у Вас есть вопросы, связанные с оформлением кредита в банке ВТБ, или любые другие вопросы по кредитованию — задайте их нашей службе поддержки и получите бесплатную консультацию!

Если у Вас есть вопросы, связанные с оформлением кредита в банке ВТБ, или любые другие вопросы по кредитованию — задайте их нашей службе поддержки и получите бесплатную консультацию!

Бонусные программы и спецпредложения

Кроме того, что кредитная карта ВТБ24 многофункциональная, она ещё отличается массой различных бонусов. Это скидки, баллы с покупок и сниженные процентные ставки. Если говорить о программе «Кэшбэк», то условия пользования предусматривают несколько интересных спецпредложений. Ниже представлены наиболее выгодные из них:

- «Путешествия» — в данном случае клиент активно пользуется картой, приобретает товары или оплачивает ей услуги и копит баллы (мили). Зачисление накоплений на счёт ВТБ производится через 1 месяц после совершения покупок, а потратить мили можно на авиа или ЖД билеты, а также на бронь гостиницы во время путешествия.

- «Коллекция» — накопленные бонусы возможно обменять на товары, представленные в каталоге «Коллекция». Их начисление производится за оплату услуг и товаров в магазинах-партнёрах. На личном бонусном счёте баллы отображаются через 21 день, после чего их можно тратить по своему усмотрению.

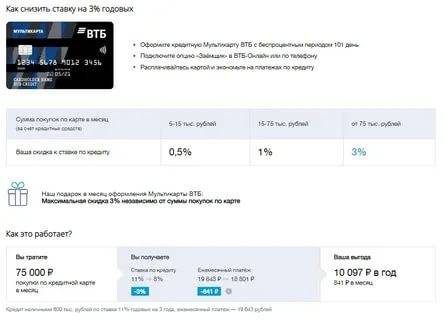

Ещё одно выгодное предложение, которое подразумевают условия пользования — понижение процентной ставки. Скидка зависит от того, насколько активно держатель карты пользуется заёмными средствами.

Пример расчёта бонусов: Если покупка товаров при помощи кредитного лимита составила от 5 до 15 тыс. руб/мес., процент снижается на 0,5%. При сумме свыше 75 тыс. руб/мес. ставка будет ниже на 1%. Истратив за месяц свыше 75 тыс. руб., клиент получает возможность использования займа со скидкой 3% от установленной процентной ставки.

Заключение

Это уже не первая кредитная карта, по которой я делаю обзор. Под раздачу попали:

- Сбербанк,

- Альфа-Банк,

- Тинькофф Банк,

- Хоум Кредит Банк,

- Совкомбанк с Халвой.

Сама не являюсь счастливой обладательницей ни одной кредитной карты, поэтому обвинить меня в предвзятости сложно. Мультикарта от ВТБ – неплохое предложение. Считаю, что к нему стоит повнимательнее присмотреться. Для ценителей кэшбэка здесь есть, где развернуться. А любителей копить порадует возможность подключить опцию “Сбережения” и пополнять вклад под хороший процент.

Чтобы не пропустить новые обзоры и новые статьи о финансах и фрилансе, подписывайтесь на блог. Мы стараемся готовить для вас по-настоящему экспертный материал.