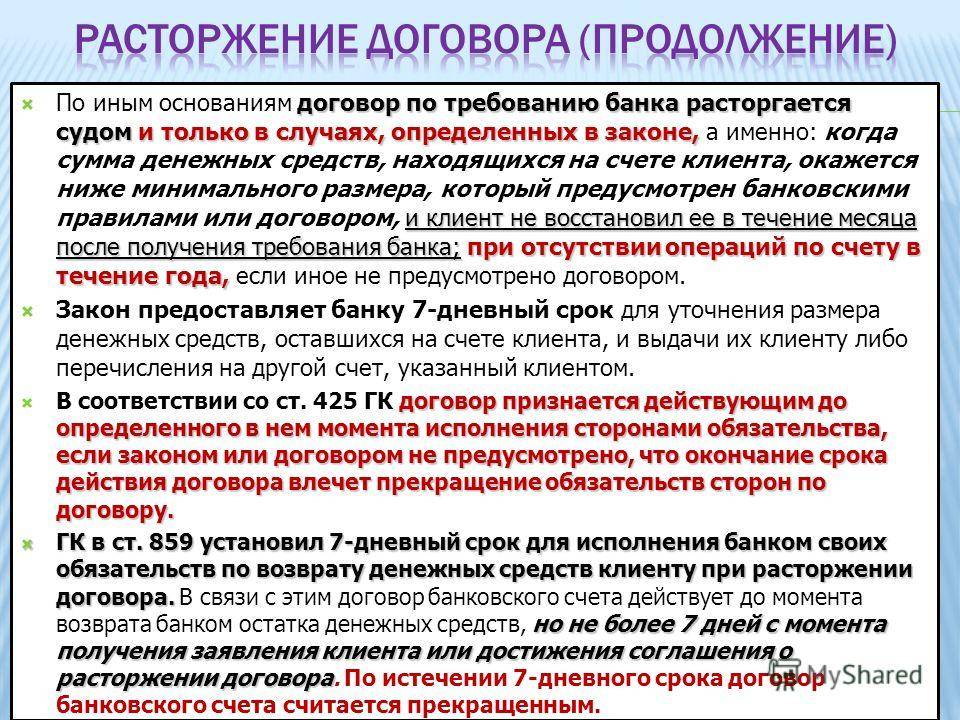

Банк обязан вернуть средства клиента по первому требованию

Согласно 837 статье Гражданского кодекса, банк обязан вернуть деньги клиенту по его первому требованию. Согласно этой же статье, банк обязан вернуть клиенту как минимум ту же сумму, который он разместил на депозите. Любые штрафы за досрочное возвращение вклада являются незаконными.

Официальной статистики нет, но по личным оценкам сотрудников банков, от 15 до 30% вкладов закрываются досрочно. При этом, чем выше вклад, тем больше шансов, что он «доживет» до конца отведенного ему срока. Кроме этого, по опять же неофициальной статистике чаще досрочно закрываются вклады, открытые через онлайн-сервисы банков (так называемые онлайн-вклады). Причина проста: такие вклады легко не только открывать, но и закрывать, без визита в отделение банка.

Обязательным условием прибыли (процентов) по любому депозиту ранее считался срок размещения. То есть, проценты по депозиту сроком на 1 год выплачивались в последний день действия вклада, через год. Закрыл вклад даже на день раньше – проценты не выплачиваются или начисляются в минимальном размере (так называемые вклады «до востребования» с доходностью от 0,01 до 0,5% годовых в зависимости от банка). Однако конкуренция между банками и нестабильная экономическая ситуация коренным образом изменила одну из самых старых банковских услуг. Появились предложения, при которых проценты по вкладу выплачивались даже при досрочном расторжении.

Сегодня многие банки предоставляют вкладчикам возможность досрочно закрыть вклад с сохранением процентов. Впрочем, есть два «но»:

- проценты выплачиваются спустя определенный срок «жизни» вклада

- проценты выплачиваются не в полном объеме.

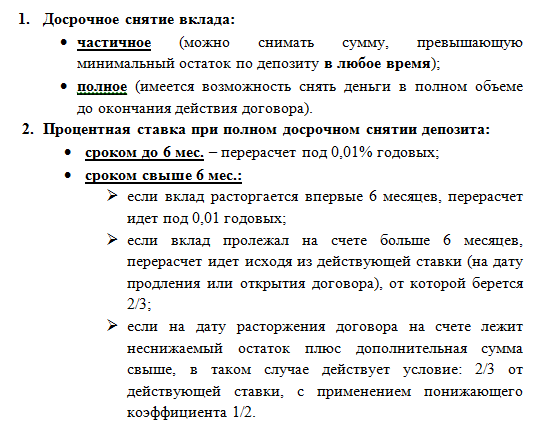

Разберем эти условия подробнее. Невозможно получить проценты по вкладу, который был открыт вчера и закрыт сегодня. В большинстве случаев право на проценты вкладчик получает после того, как вклад пролежит в банке как минимум треть, а в идеале – половину отведенного срока. В случае с годовым депозитом это либо 3-4 месяца, либо полгода. При этом проценты будут выплачены одинаково как по годовому вкладу, закрытому через 6 месяцев, так и по годовому вкладу, закрытому за неделю до истечения срока действия. Это немного обидно, но лучше, чем ничего.

Если вы досрочно закрываете вклад, абсолютное большинство банков не будет выплачивать вам проценты в полном объеме. В лучшем случае вы можете рассчитывать на половину от положенных процентов либо и вовсе на треть. Иными словами, если вы открыли вклад на год под 9%, то спустя полгода при досрочном закрытии депозита вы получите 4,5% годовых.

Усиление конкурентной борьбы за деньги вкладчиков привело к еще более интересному явлению – несгораемому проценту. Его в 2013 году на постоянной основе (не акция) предложил банк «Интеркоммерц», ставший пионером в этом виде услуг. Суть вклада: депозит сроком на 1 год и 11% годовых с возможностью пополнения. При этом проценты при досрочном расторжении выплачивались пропорционально после 31 дня действия вклада. Иными словами, забрал вклад спустя месяц – получи 1/12 от процента по вкладу, забрал спустя 3 месяца – 3/от процентов по вкладу. Схема была очень удобной и выгодной для клиентов, которые могли фиксировать свою прибыль фактически каждый месяц. Но в феврале Центробанк отозвал у «Интеркоммерца» лицензию на право вести банковскую деятельность. Соответственно, теперь у вкладчиков нет возможности полностью сохранить проценты при досрочном закрытии вклада.

В чем подвох досрочного закрытия вклада?

Подвохов, как таковых, нет. Просто иногда вкладчики невнимательно читают условия договора, а затем правила расторжения становятся для них сюрпризом.

К какой «неожиданности» надо быть готовым?

- к дополнительной комиссии. Если процентная ставка не меняется, когда клиент хочет досрочно снять вклад, то банк может списать дополнительно процент от суммы депозита или фиксированную сумму;

- к разным тарифам — для своевременного снятия и для досрочного. Естественно, для раннего тарифы будут невыгодными, потому что банку это неудобно;

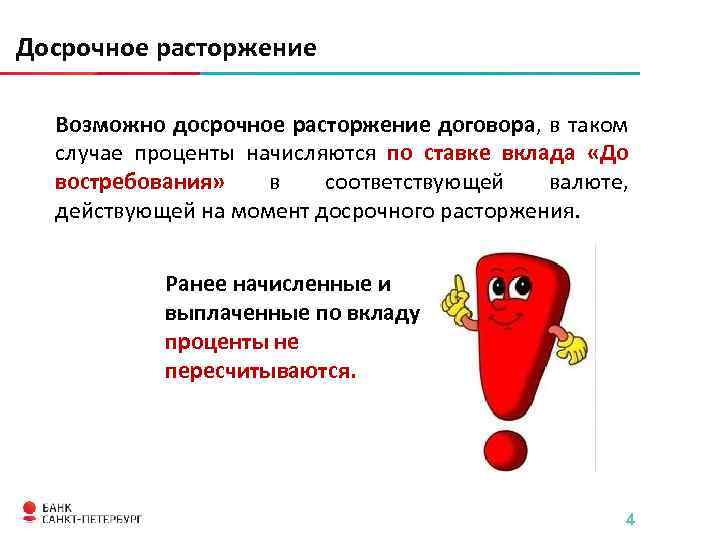

- к полной отмене процентов. То есть прибыли не будет за весь прошедший срок, а не за последний период. Либо произойдет пересчет по ставкам депозитов до востребования. А это практически то же самое, что и отмена прибыли.

Условия закрытия счета зависят и от того, сколько деньги пролежали на счету. Чем больше времени прошло, тем более выгодное предложение ждет клиента.

Особенности досрочного расторжение вклада

Стимулируя клиентов размещать депозиты на длительный срок, банки предлагают по таким вкладам максимальные из действующих проценты. Подобные договора не допускают пополнение счета или снятие части вложенной суммы, а проценты выдаются в конце срока, ежегодно или ежеквартально. Кроме того, по таким депозитам часто предусмотрена капитализация процентов, т.е. начисленная сумма процентов суммируется к основной сумме вклада и в дальнейшем проценты начисляются на итог.

Оформляя депозит, клиент вправе в любой момент расторгнуть подписанный с банком договор и получить деньги на руки. Такой порядок регламентирован Гражданским кодексом и не может быть нарушен ни при каких условиях.

Как правило, расторжение депозитного вклада до окончания срока, указанного в договоре – это вынужденная мера. Клиент прибегает к ней, когда наличные нужны на непредвиденные расходы. Получать деньги с депозитного счета досрочно невыгодно для вкладчика, поскольку в такой ситуации он теряет большую часть процентов.

Можно ли снять деньги с вклада

Ответ на вопрос о том, можно ли снять деньги с вклада, зависит от вида открытого клиентом депозита. Все предлагаемые сегодня банками депозиты можно разделить на две группы. К первой относятся те вклады, условия открытия которых предусматривают возможность досрочного снятия нужной клиенту суммы.

Вторая группа депозитов не предполагает наличия подобных прав у вкладчика. В этом случае речь может идти только о досрочном закрытии вклада, в результате чего средства клиенту будут выплачены, но на далеко не всегда выгодных для него условиях. Каждый из вариантов, предполагающих досрочное снятие денег с вклада следует рассмотреть подробнее.

Частичное снятие денег

Сегодня многие банки предлагают в качестве одного из привлекательных для клиента условий возможность снять деньги с депозита досрочно и без дополнительной комиссии. Подобные вклады обычно имеют несколько особенностей:

Более низкая процентная ставка. Она объясняется невозможностью банка распоряжаться средствами, которые в любой момент могут быть сняты со счета клиентом;

Факт. Популярные вклады Сбербанка «Пополняй» и «Сохраняй», которые не предусматривают возможность частичного снятия, предлагают доход, составляющий до 4,1% и 4,45%. Максимальная ставка по вкладу «Управляй», допускающему частичное снятие, равняется 3,80%, что заметно ниже.

- Ограничения по времени снятия. Например, не допускается осуществлять рассматриваемую процедуру в течение месяца с момента открытия вклада;

- Установление минимальной суммы на депозите. Это означает, что клиент всегда должен иметь определенный договором неснижаемый остаток средств на банковском вкладе.

Практически всегда банки включают в договор скрытые комиссии, предусматривающие снижение процента или штрафные санкции при досрочном снятии средств. Для того, чтобы избежать подобных непредвиденных потерь следует крайне внимательно изучать все банковские документы до их подписания.

Досрочное закрытие вклада

В случае, если досрочное снятие средств с вклада условиями договора с банком не предусмотрено, получить деньги без закрытия депозита попросту нельзя. В подобной ситуации клиенту наверняка предложат либо заплатить штрафные санкции за преждевременное расторжение отношений с кредитной организацией, либо серьезно потерять в размере начисленных процентов.

Первый вариант, то есть наложение штрафных санкций со стороны банка, является незаконным. Речь может идти исключительно о снижении процентов по вкладу. Для того, чтобы сократить возможные потери, требуется внимательно изучать условия депозита.

Важно. Банк не имеет права отказать клиенту в досрочном закрытии вклада

Кредитная организация может только снизить начисленные проценты, если это предусмотрено договором, ни в коем случае не затрагивая основную часть депозита.

В ситуации, когда банк отказывает клиенту в досрочном закрытии депозита и снятии средств, вкладчик имеет право обратиться с заявлением в прокуратуру, а затем с иском в суд. Обычно этого не требуется, так как большинство банков идет навстречу клиентам, закрывает вклад и без проблем выдает деньги.

Можно ли досрочно и без проблем закрыть вклад в Сбербанке

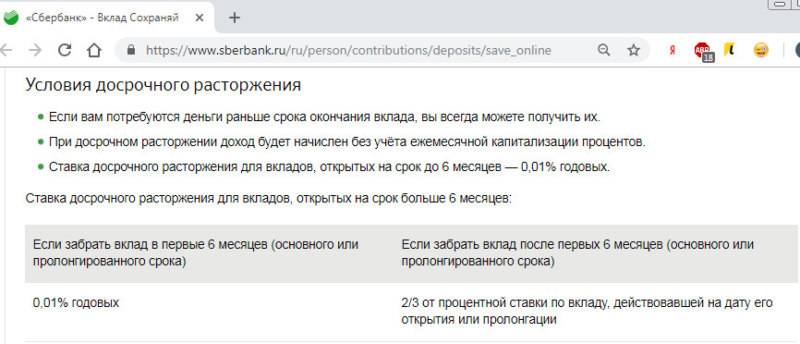

Одним из самых популярных банков среди аналогичных, представленных на рынке является Сбербанк. Это настоящий лидер в своей среде, который запросто предоставляет оптимальные условия для потенциальных клиентов, тем самым позволяя запросто обеспечивать наиболее практично управление клиентом собственных сбережений. Следует отметить, можно ли снять вклад досрочно, вполне реально, так как в рамках действующего законодательства все частные вклады, позиционируют как отзывные, иными словами, можно запросто обеспечить снятие необходимых средств по первому требованию потенциального клиента, обладателя денег, которые в настоящее время располагаются на счетах банковской организации. Даже в условиях составленного соглашения с четко прописанными сроками, нарушение соглашения и предварительное снятие материальных средств является актуальным решением.

Что следует ожидать от банка при снятии вкладов досрочно

В большинстве случаев, предусмотрен специфический порядок начисления дохода при досрочном востребовании вклада, а именно, ряд банков снижает показатель годовой ставки до уровня в 0,1-0,001%, следовательно, высока вероятность потери ожидаемых процентов по начислениям по результатам окончания конкретного срока. Чтобы иметь возможность минимальной потери материальных начислений, следует заблаговременно проявить заботу о том, чтобы корректно подобрать для себя банковскую организацию, с наиболее практичными условиями по вкладам для физических лиц. Даже необходимо обязательно разобраться во всех тонкостях сделанных вкладов, с предусмотренной закрытия всех вкладов и конкретной процентной ставки. От базовых процентов, в рамках составленного соглашения, вклады с льготными условиями из расчета досрочного расторжения, отнимается определенная часть, при этом. Весьма внушительная. Оставшиеся же средства запросто начисляются на счет потенциального вкладчика.

Подобный вариант досрочного расторжения соглашения по сбережению вклада является самым распространенным, к нему прибегают большое количество банков среди всех, которые в настоящее время предоставляют собственные услуги широкой аудитории клиентов. Таким образом, на вопрос, можно ли забрать вклад досрочно в Сбербанке, можно дать утвердительный ответ, но только лишь с некоторыми установленными ограничениями. Согласно соглашению с организацией предусмотрено, что материальные ресурсы должны на протяжении определенного промежутка времени располагаться на счетах, что и позволит оперативно и с высокой долей прибыли снять средства с дополнительным процентным начислением. Можно ли досрочно закрыть вклад? Да, но зачастую, это означает получение одной третьей, либо двух третьих от установленной изначально ставки. Естественно, такое правило распространяется строго на отдельные банковские сбережения, которые хранятся на счету сроком не менее одного года.

Анализ банковских вкладов Сбербанка

В качестве примера. Можно запросто проанализировать каким образом осуществляется возвращение средств клиенту, при досрочном расторжении соглашения в Сбербанке. Наиболее актуальными для этого вкладами являются «Сохраняй», «Пополняй» и «Управляй». Их можно запросто закрыть предварительно, по наступлении шести месяцев с момента размещения. Правда, от изначальной ставки принято выдавать на руки клиенту только две третьих, от основной суммы вклада. В настоящее время данный показатель процентной ставки составляет в пределах 7,2-10,29%, но она регулярно варьируется, следовательно, необходимо каждый раз рассматривать актуальные предложения, анализировать условия конкретных организаций. Примерно такими же являются условия, выдвинутые ВТБ24, вторым по величине и популярности банком, который как раз и предоставляет соответствующие услуги потенциальным вкладчикам. Такие же самые условия представляются и в том случае, когда имеет место досрочный возврат вклада по инициативе банка, что также может быть прописано в рамках конкретного соглашения, составленного между обеими сторонами.

Если думаете, как досрочно закрыть вклад «Пополняй» онлайн, достаточно просто обратиться за помощью к соответствующему консультанту в сервисе Сбербанка, после чего четко выразить желание обеспечить досрочное расторжение договора по вкладу. Однако стоит понять такой простой момент, что сем дольше деньги находятся на банковском счету, тем следовательно и более высокими позиционируют проценты выплаты начислений по вкладам

Это важное преимущество, которым следует непременно руководствоваться

Как правильно закрыть вклад в банке по сроку?

Закрытие вклада по истечении срока – самая простая операция. Клиенту доступно сразу несколько способов, если он оформил вклад в современном банке. Так, вкладчик может прийти в офис лично, или воспользоваться онлайн-системой, а также прибегнуть к помощи доверенного лица. В зависимости от выбранного способа усложняется процедура получения денег.

Алгоритм закрытия депозита весьма прост:

- При заключении договора прописывается дата, когда заканчивается его действие. В нем, как правило, указывают способ получения денег: на счет или наличными. Если этот пункт прописан, то банк обязуется беспрепятственно выдать нужную сумму выбранным способом в указанный день. Никаких отсрочек быть не может.

- Если договором не прописаны условия выдачи денег, тогда клиенту лучше заблаговременно обратиться в отделение банка, и сообщить, что у него скоро заканчивается срок депозита и оговорить способ получения денег.

- В день окончания договора клиент приходит в отделение банка с паспортом и документами на депозит: сертификат, договор или сберегательная книжка.

- Если клиент не желает оставлять деньги на счету еще на один срок (пролонгировать договор), тогда сотрудник банка расторгает договор, выдает наличными или зачисляет на указанный счет проценты и основное тело депозита.

- Клиент подписывает ордера о получении денег, а их копии получает на руки.

Важный момент! Если сумму более 600 тыс. клиент хочет получить на руки, банк может уточнить информацию для чего ему такая сумма наличности и предложить перевести их на счет.

Личный визит

Все что клиенту требуется – обратиться в отделение банка, где был открыт депозит с документами и провести всю процедуру. По времени это займет до получаса, так как сотруднику банка необходимо провести обязательную идентификацию и последовательно закрыть договор с подписанием нужных документов.

Закрытие через онлайн-банк

Большинство банков, предоставляющих личные кабинеты для контроля за собственными счетами, предусматривают открытие и закрытие депозитного счета непосредственно в этом кабинете. Так как клиент проходит идентификацию заранее, у банка уже есть все нужные документы для открытия депозитного счета. Вам останется только выбрать подходящий депозит и самому перевести деньги и подтвердить заявку о переводе средств.

Процедура закрытия будет идентичной. По окончании срока в соответствующем меню по работе с депозитом будет предложено пролонгировать депозит или закрыть вклад, и перевести деньги на выбранный счет.

Внутрибанковский перевод проводится достаточно быстро – за 1-3 рабочих дня. Но если счет для вывода средств открыт в другом банке, тогда на вывод денег может понадобиться до 5 рабочих дней.

Закрытие счета доверенным лицом

Если клиент, по каким-то причинам не сможет самостоятельно закрыть счет, тогда ему можно привлечь третье лицо и выдать ему доверенность. Сделать это можно двумя способами:

- в отделении банка по установленному образцу: заполняется заявление с указанием данных вкладчика и доверенного лица, а также прописывается номер и реквизиты депозитного договора;

- у нотариуса: в доверенности прописываются те же данные, с указанием прав, которые передаются доверенному лицу.

В день закрытия депозита доверенное лицо приходит в банк с нужными документами и доверенностью, после чего осуществляет стандартную процедуру закрытия счета.

Линейка вкладов банка

Основное отличие продуктов — это срок, на который клиент размещает свои средства. Они отображены в названиях вкладов.

Также надо помнить и про другие параметры:

- минимальная сумма для открытия вклада;

- валюта депозита;

- процентная ставка вознаграждения.

В остальном вклады идентичны:

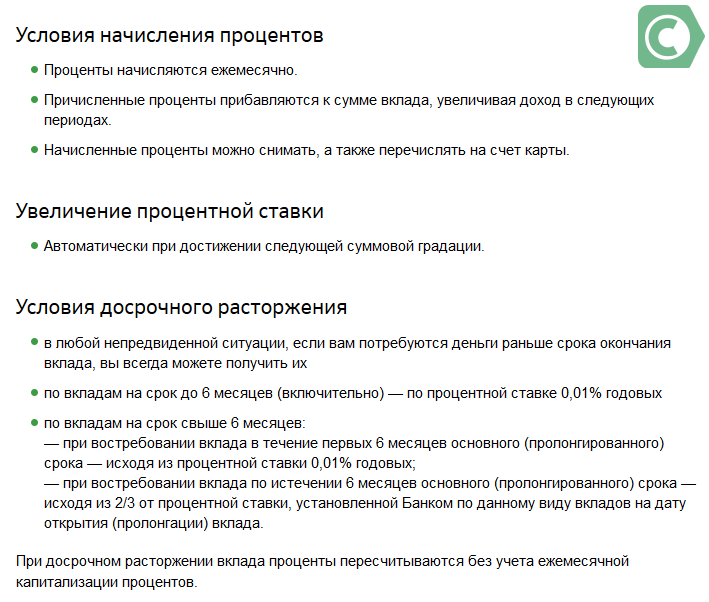

- Порядок начисления процентов одинаков: в конце срока, без капитализации.

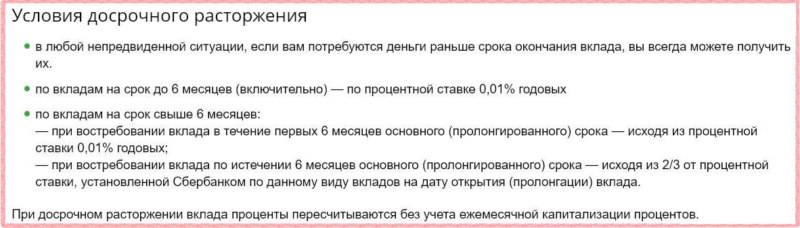

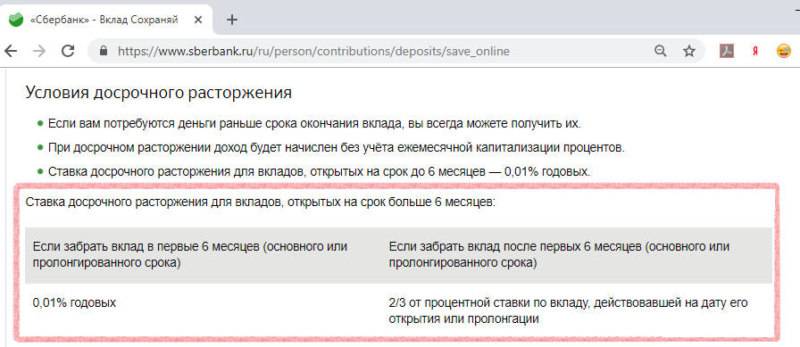

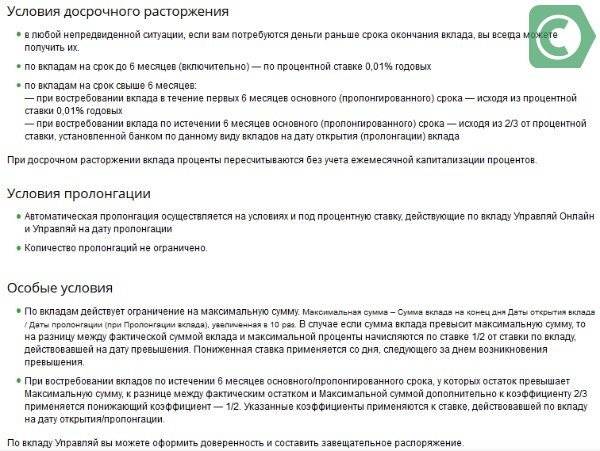

- Досрочное закрытие по ставке 0,01 % годовых.

- Пополнение всех счетов можно произвести в течении первых 30 дней, после оформления депозита. Минимальная сумма 1000 рублей.

- Частичные выдачи не предусмотрены.

Отдельно стоит сказать о накопительном вкладе, условия которого являются самыми мягкими среди всех остальных продуктов.

Все предлагаемые депозиты застрахованы на случай дефолта банка. Страховая сумма составляет 1,4 миллиона рублей.

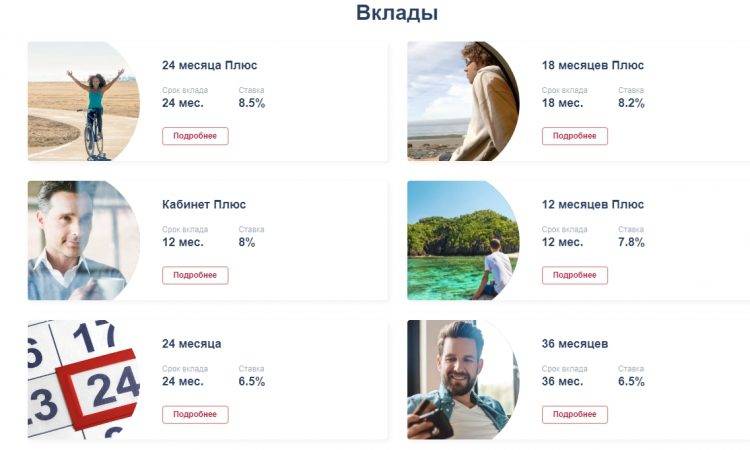

Вклады «12 месяцев» и «12 месяцев Плюс»

«12 месяцев» — один из самых популярных депозитов ХКБ. Удобный срок дополняется возможностью открытия счёта в иностранной валюте.

По рублёвому вкладу банк предлагает ставку вознаграждения в 7 % годовых, 3,5 % в долларах США и 0,5 % в евро. Минимальная сумма составляет 1000 рублей/100 долларов/100 евро. «12 месяцев» недоступен для открытия через приложение или интернет-банкинг, оформить можно только во время визита в офис.

А вот его дополненная версия — «12 месяцев Плюс» — может быть открыта через интернет. Также он отличается ставкой — 7,8 % годовых и доступен только для новых клиентов, ещё не имеющих счетов в Home Credit. Этот вклад можно окрыть только в рублях.

По истечению годового договора «Плюс» может быть продлён ещё на год, но уже по условиям стандартного депозита «12 месяцев».

Вклады «18 месяцев» и «18 месяцев Плюс»

Сравнить эти два депозита нам поможет сравнительная таблица:

| Вклад | Минимальная сумма | Процентная ставка, % | Условия открытия | Условия пролонгации |

| 18 месяцев | 1000 рублей | 6,2 | Только через офис | Автоматически |

| 18 месяцев Плюс | 1000 рублей | 8,2 | Через офис или Интернет. Только для новых клиентов банка | Автоматически по условиям «18 месяцев» |

С точки зрения процентной ставки новым клиентам будет выгоднее открывать именно «Плюс», тем более что сделать это можно при помощи приложения или онлайн-банкинга. А уже по его истечению пролонгировать стандартные условия.

Вклады «24 месяца» и «24 месяца Плюс»

| Вклад | Минимальная сумма | Процентная ставка, % | Условия открытия | Условия пролонгации |

| 24 месяца | 1000 рублей | 6,5 | Только через офис | Автоматически |

| 24 месяца Плюс | 1000 рублей | 8,5 | Через офис или интернет. Только для новых клиентов банка | Автоматически, по условиям «24 месяца» |

Схожая ситуация и с 2-летним продуктом. Здесь также будет удобнее открыть счёт через интернет, а затем продлить его по стандартным условиям.

Если у вас уже есть вклад в Home Credit или с момента закрытия последнего депозита прошло менее 30 дней, вклады с пометкой Плюс будут для вас недоступны.

Вклад «36 месяцев»

Долгосрочный депозит от «Хоум Кредит Банка» предлагается на срок 36 месяцев по ставке в 6,5 %. Минимальная сумма открытия счета — 1000 рублей.

Проценты выплачиваются в конце срока. Открыть можно как посетив офис банка, так и воспользовавшись его информационными системами — приложением или интернет-банкингом.

Пролонгация автоматическая, но только при условии, что на её момент среди предлагаемых продуктов банка есть вклад с аналогичными условиями.

Накопительный счёт

Накопительный счёт будет удобен тем клиентам, которые откладывают средства на какие-либо краткосрочные материальные цели или важные покупки.

«Хоум Кредит» предлагает накопление со следующими условиями:

- Срок действия депозита — 2 месяца.

- Ставка вознаграждения по вкладу — 5,5 %.

- Минимальный первоначальный взнос — 1000 рублей.

- Проценты начисляются ежемесячно, возможна капитализация.

- Пополнение без лимитов в течении всего срока вклада.

- Открыть счёт можно при помощи интернет-банкинга или посетив офис банка.

- Средства вносятся как наличными, так и по безналичному расчёту.

- Допускается частичное снятие без ограничений.

Мягкие и удобные условия позволяют вам отложить средства перед отпуском или важной покупкой. Договор автоматически прекращается, как только вы снимаете всю сумму с данного счёта — клиенту не обязательно идти в банк и закрывать счёт

Вклады «Кабинет» и «Кабинет Плюс»

Вклады серии «Кабинет» предлагают хорошие условия по размещению крупного капитала на 1 год. «Плюс» предлагается для новых клиентов, благодаря повышенной ставке вознаграждания.

| Вклад | Минимальная сумма | Процентная ставка, % | Условия открытия | Условия пролонгации |

| Кабинет | 1 000 000 рублей | 6,2 | Только в офисе | Возможна по истечении 12 месяцев |

| Кабинет Плюс | 1 000 000 рублей | 8 | Только в офисе | Возможна по истечении 12 месяцев |

Условия снятия вклада досрочно

Банковские организации действуют в собственных интересах, поэтому наиболее выгодные условия по депозитам и кредитам сопровождаются жесткими требованиями. Прописанный в договоре срок вклада подразумевает передачу денег в пользование банка. По этой причине договоры по вкладам с высокими процентами фактически всегда содержат пункт, запрещающий досрочное расторжение депозита.

Деньги с депозитных счетов обычно получают путем:

- частичного снятия с остатком определенной суммы на счету;

- снятия всех средств и закрытием вклада.

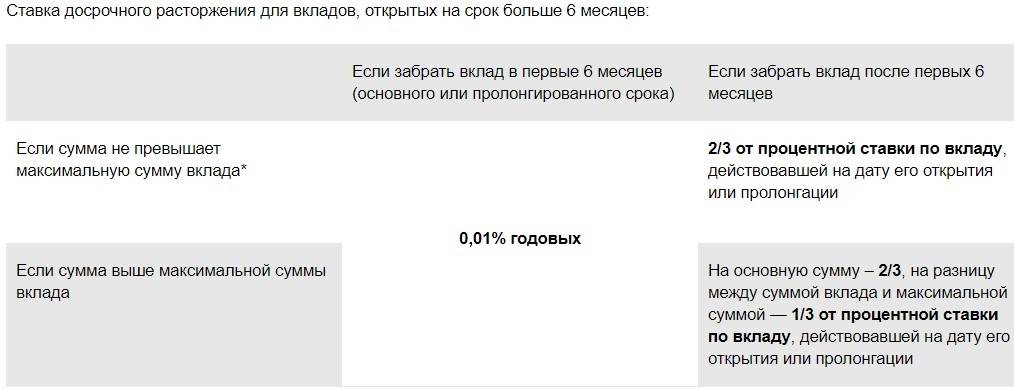

Частично снять деньги, не потеряв начисленных процентов, можно лишь в случае оговоренной договором возможности. Но при этом кредитные учреждения вносят пункт о необходимости оставлять на счету установленную сумму. Если же в договоре вообще не упоминается о возможности частичного снятия денег, то банк оставляет за собой право применения штрафных санкций. Это условие обычно не забывают прописывать.

При желании досрочно забрать все деньги из банка, в первую очередь следует посмотреть: какой именно договор заключен и каков сам вклад.

Вклады подразделяют на две большие группы:

- срочные вклады, где определен конкретный срок размещения денег в банке, до истечения которого нельзя забрать деньги без последствий;

- вклады до востребования, подразумевающие возможность получить средства в любой момент без штрафных санкций.

Для накопления более выгодны вклады первой группы, предполагающие повышенный процент. Такие условия предлагаются в обмен на обязательство вкладчика передать право банку распоряжаться его средствами в течение определенного периода.

При оформлении вкладов для востребования у банка отсутствует гарантия долгого хранения денег клиента, поэтому устанавливаются довольно низкие проценты. Это распространяется на все виды депозитов с возможностью досрочного расторжения договора.

Применение ПБУ 18/02

При применении в налоговом учете метода начисления разниц между данными бухгалтерского и налогового учета не возникает.

При применении в налоговом учете кассового метода доход в виде процентов признается в бухгалтерском учете ежемесячно до момента расторжения договора банковского вклада, а в налоговом учете – на дату фактического получения процентов. Поэтому на дату признания процентов в бухгалтерском учете образуются налогооблагаемая временная разница (НВР) в сумме начисленных, но не уплаченных процентов и соответствующее ей отложенное налоговое обязательство (ОНО) (п. п. 12, 15 Положения по бухгалтерскому учету “Учет расчетов по налогу на прибыль организаций” ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н). Сумма ОНО отражается по дебету счета 68 “Расчеты по налогам и сборам” и кредиту счета 77 “Отложенные налоговые обязательства” (Инструкция по применению Плана счетов).

При выплате процентов банком в случае досрочного расторжения договора банковского вклада и включении их в состав доходов для целей налогообложения прибыли указанные НВР и ОНО частично уменьшаются (погашаются) (п. 18 ПБУ 18/02).

В данном случае проценты выплачены банком по сниженной ставке. В связи с этим в учете корректируется сумма признанных НВР и ОНО. При этом на основании п. 18 ПБУ 18/02 производятся следующие записи: по дебету счета 77 и кредиту счета 99 “Прибыли и убытки” (на сумму ОНО, которая относится к излишне признанному доходу в прошлом году); сторнировочная запись по дебету счета 68 и кредиту счета 77 (в части ОНО, относящегося к излишне признанному доходу в текущем году).

Кроме того, в учете возникают постоянная разница в сумме признанного в бухгалтерском учете прочего расхода и постоянное налоговое обязательство (ПНО) (п. п. 4, 7 ПБУ 18/02).

Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

Бухгалтерская запись 26 декабря | ||||

Отражено перечисление средств на депозитный счет | 58 (55-3) | 51 | 3 000 000 | Договор банковского вклада, Выписка банка по расчетному счету |

Бухгалтерские записи 31 декабря | ||||

Начислены проценты за декабрь (3 000 000 x 10% / 365 x 5) | 76 | 91-1 | 4 109,59 | Договор банковского вклада, Бухгалтерская справка-расчет |

При кассовом методе: Отражено ОНО (4 109,59 x 20%) | 68 | 77 | 821,92 | Бухгалтерская справка-расчет |

Бухгалтерские записи 31 января | ||||

Начислены проценты за январь (3 000 000 x 10% / 365 x 31) | 76 | 91-1 | 25 479,45 | Договор банковского вклада, Бухгалтерская справка-расчет |

При кассовом методе: Отражено ОНО (25 479,45 x 20%) | 68 | 77 | 5 095,89 | Бухгалтерская справка-расчет |

Бухгалтерские записи 28 февраля | ||||

Начислены проценты за февраль (3 000 000 x 10% / 365 x 28) | 76 | 91-1 | 23 013,70 | Договор банковского вклада, Бухгалтерская справка-расчет |

При кассовом методе: Отражено ОНО (23 013,7 x 20%) | 68 | 77 | 4 602,74 | Бухгалтерская справка-расчет |

Бухгалтерские записи 31 марта | ||||

Начислены проценты за март (3 000 000 x 1% / 365 x 31) | 76 | 91-1 | 2 547,95 | Договор банковского вклада, Бухгалтерская справка-расчет |

Получены денежные средства от кредитной организации (3 000 000 + 3 000 000 x 1% / 365 x 95) , | 51 | 76, 58 (55-3) | 3 007 808,22 | Выписка банка по расчетному счету |

При кассовом методе: Уменьшено ОНО , ((3 000 000 x 1% / 365 x 5 + 3 000 000 x 1% / 365 x 59) x 20%) | 77 | 68 | 1 052,05 | Бухгалтерская справка-расчет |

СТОРНО | ||||

Скорректирована сумма дохода, излишне признанного в текущем году (3 000 000 x (10% – 1%) / 365 x 59) | 76 | 91-1 | 43 643,84 | Бухгалтерская справка-расчет |

При кассовом методе: СТОРНО Скорректировано ОНО (43 643,84 x 20%) | 68 | 77 | 8 728,77 | Бухгалтерская справка-расчет |

Сумма дохода, излишне признанного в декабре прошлого года, отражена в составе убытков прошлых лет (3 000 000 x (10% – 1%) / 365 x 5) | 91-2 | 76 | 3 698,63 | Бухгалтерская справка-расчет |

При кассовом методе: Списано ОНО (3 698,63 x 20%) | 77 | 99 | 739,73 | Бухгалтерская справка-расчет |

При кассовом методе: Отражено ПНО (3 698,63 x 20%) | 99 | 68 | 739,73 | Бухгалтерская справка-расчет |

В данной консультации исходим из того, что прошлый и текущий годы не являются високосными. Если проценты начисляются по формуле сложных процентов (т.е. проценты начисляются на сумму вклада (депозита) с учетом ранее начисленных процентов), то они отражаются на счете 58 на отдельном аналитическом счете, например “Начисленные проценты по банковскому вкладу (депозиту)”, так как удовлетворяют условиям признания их финансовыми вложениями, приведенным в п. 2 ПБУ 19/02.

Где 95 дней – фактическое количество календарных дней действия договора банковского вклада, из которых 5 дней и 90 дней – количество календарных дней действия договора в прошлом и текущем годах соответственно.

Где 59 дней – фактическое количество календарных дней действия договора банковского вклада за период с 1 января по 28 февраля текущего года включительно.