Смена правил

28 января этого года вступил в силу закон, основательно ужесточивший требования к кредитам и займам. Отныне максимальная дневная процентная ставка будет плавно снижаться до одного процента, а предел суммы начисленных процентов для ссуд сроком до одного года ‒ до 150% от основного долга.

Несмотря на то что нововведение касается и банков, и МФО, первые вряд ли его почувствуют: механизм установления предельной стоимости кредита (ПСК) и так не позволял устанавливать процентные ставки выше.

Однако для многих компаний микрофинансового сектора принятие поправок стало шоком: несмотря на давние обещания ввести подобное регулирование, игроки рынка до последнего сохраняли надежду на значительное смягчение его условий.

Фото: Unsplash

Фото: Unsplash

По прогнозу Банка России, бизнес 75% компаний, выдающих займы «до зарплаты», должен оказаться нерентабельным. Следовательно, 2019-2021 годы будут периодом значительного уменьшения количества МФО, прежде всего тех, которые выдают деньги в офлайн-режиме.

Но произойдет это неодномоментно: по нашему мнению, за два года реестр уменьшится на треть, и к концу следующего года в нем останется не более полутора тысяч небольших компаний. Количество крупных игроков также снизится: через пару лет там будут значиться не более 20-30 МФК, сумевших пережить реформирование рынка.

Сайт-агрегатор ответственности не несёт

Взять микрозайм сейчас очень просто. Достаточно зайти на любой сайт-агрегатор, и перед вами откроются десятки иконок различных МФО с предложениями дать денег. Каждая иконка уже снабжена кнопочкой «оформить заявку». Остановиться нужно уже на этом этапе.

Есть случаи, когда даже за рассмотрение заявки с вас могут взять деньги. Это один из распространенных способов обмана. Комиссию за рассмотрение заявки без предварительного уведомления клиента брать незаконно. Обычно так работают сайты-клоны нормальных сайтов МФО. Сайты-клоны получают от вас денежки, а вы получаете отказ по заявке.

Если вы внимательно ознакомитесь с самим сайтом-агрегатором, то можете найти надпись, что сайт не несёт никакой ответственности за информацию, которая на нём опубликована. Ни за рекламу, ни за ваши действия. Обычно такая запись находится в самом низу страницы сайта под словами «Пользовательское соглашение».

Всё интернет-пространство невозможно контролировать. Поэтому вы можете нарваться на сайты-однодневки, которые притворяются онлайн-МФО, абсолютно где угодно.

Что делать, если микрофинансовая организация подала в суд?

Узнать о том, что компания подала в суд, можно при получении повестки. Для начала стоит убедиться в том, что она настоящая, а не является уловкой коллекторов. В исковом заявлении должна содержаться полная информация о требованиях. Далее необходимо обратиться к адвокату, который проверит ряд возможных нарушений. Сюда относятся недочеты в договоре, изменения условий без уведомления клиента, несоизмеримо высокий штраф, зафиксированные угрозы от коллекторов.

В назначенные даты следует посетить суд – явиться на предварительное и основное слушание по делу. Ходатайство о переносе заседания (в случае его подачи) должно содержать причины вашего отсутствия – состояние здоровья, командировка. Для грамотной разработки линии защиты необходимо документально подтвердить возникшие финансовые трудности и невозможность погасить своевременно долг – вескими аргументами являются потеря работы, болезнь, наличие иждивенцев. После вынесения окончательного решения его можно будет обжаловать в течение 30 дней.

Более проблематично обстоят дела с займами, которые выдавались под залог недвижимости или авто. Вероятнее всего, на залоговый объект будет наложен арест и ограничения (продажа, переоформление) до конца разбирательства.

Взыскание задолженности через суд

Имея на руках договор, подписанный заемщиком, МФО с большой вероятностью выиграет судебный иск. Но можно существенно снизить итоговую сумму штрафов и пени. Для этого необходимо подать в суд ходатайство о снижении штрафных санкций. До этого такое письмо стоит направить непосредственно в МФО, а его копию прилагают к ходатайству.

Обосновать снижение штрафов можно следующими аргументами:

- МФО не потерпело существенных убытков от несвоевременного погашения займа. Несмотря на то, что, согласно гражданского кодекса, неустойка взимается за сам факт неисполнения обязательств, ее размер должен быть сопоставим с понесенными кредитором убытками. Если пеня начисляется по ставке 0,5 % в день, то годовой процент получается больше 100%, что несоизмеримо с убытками МФО.

- Большой размер неустойки говорит о том, что он направлен не только на компенсацию потерь МФО, но и для получения дополнительного дохода.

- Штрафные санкции могут превышать размер самого непогашенного займа. Это дает возможность утверждать, что МФО хочет получить выгоду больше, чем она получила бы при своевременном погашении задолженности.

- Если МФО подала иск значительно позже, чем это предусмотрено законодательством, можно ссылаться на то, что МФО таким образом намеревалась получить дополнительный доход.

- В заявлении следует указать все обстоятельства, которые повлекли за собой возникновение просрочки, если они имели место. Это может быть необходимость лечения, потеря трудоспособности, потеря работы. Также необходимо указать обстоятельства, требующие финансовых затрат, например, наличие иждивенцев. Эти факты помогут доказать в суде, что заемщик не имел злого умысла при неисполнении условий кредитного договора.

Если вам требуется помощь в составлении юридически грамотного ходатайства о снижении штрафных санкций и пени, то просто оставьте свою заявку в форме под данной статьей.

Возможно, таким же образом подать ходатайствовать о снижении начисленных процентов. Процентная ставка по займам в МФО в десятки раз превышает ставку рефинансирования ЦБ. На основании этого суд может признать условия кредитной сделки кабальными.

Конечно же, суд далеко не всегда на 100% удовлетворяет ходатайство заемщика о снижении штрафных санкций, но в большинстве случаев суммы выплат все-таки удается снизить. Если суд первой инстанции не удовлетворил ходатайство, стоит подать апелляцию. В случае, когда решение суда вступило в силу, то к сумме, которую необходимо выплатить МФО, добавятся судебные издержки.

Ограничение максимального процента по кредиту

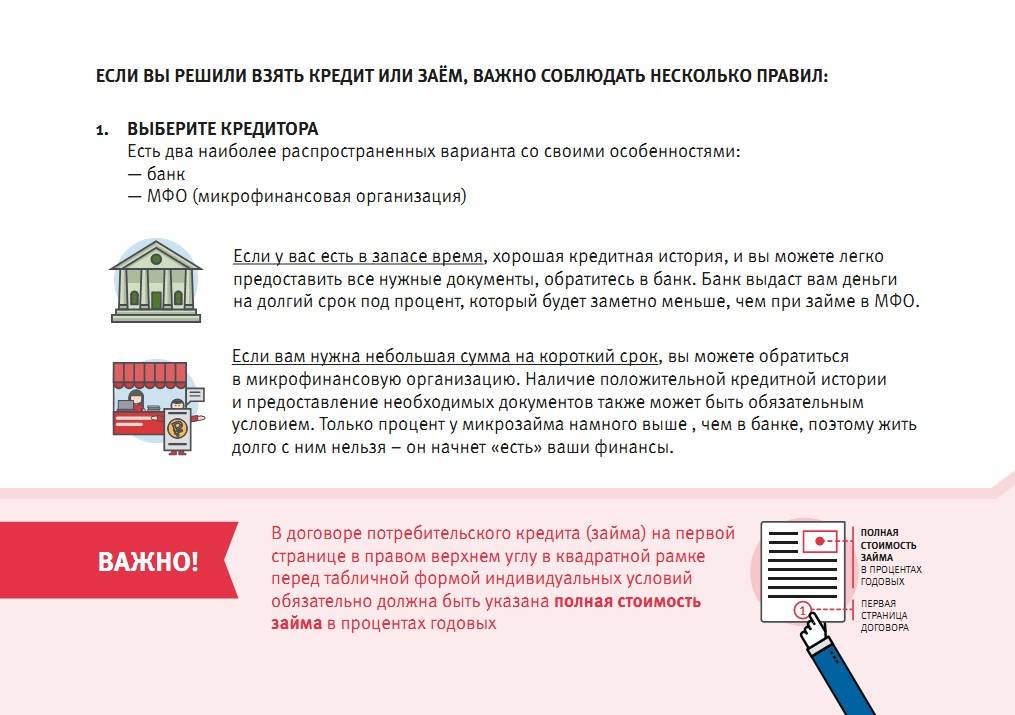

Процентная ставка на потребительский кредит имеет ограничение, связанное с законодательным ограничением на полную стоимость потребительского кредита.

Полная стоимость кредита — это показатель, позволяющий сравнивать кредитные продукты, предлагаемые разными банками и обладающие различными характеристиками (включая особенности графика платежей, периодичность взимания платежей, годовую процентную ставку, а также ежемесячные, годовые и другие комиссии). Полная стоимость кредита вычисляется в процентах годовых и отражает кредитные обязательства и расходы заемщика в форме процентов на протяжении всего срока кредита.

Полная стоимость кредита не оказывает влияния на тарифы, являясь лишь показателем — производным от тарифов.

Полная стоимость кредита рассчитывается индивидуально, в зависимости от суммы и срока конкретного кредита, реальной даты его выдачи, тарифного плана и платежей по нему.

Так, на момент заключения договора полная стоимость кредита в процентах годовых не может превышать более чем на 1/3 его среднерыночное значение, рассчитанное Банком России на соответствующий календарный квартал. В случае существенного изменения рыночных условий Банк России может установить период, в течение которого данное ограничение неприменимо.

Среднерыночное значение ПСК в процентах годовых Банк России, в свою очередь, рассчитывает ежеквартально как средневзвешенное значение не менее чем по 100 крупнейшим банкам по определенной категории кредита либо не менее чем по 1/3 общего количества банков, предоставляющих определенную категорию кредита.

Процентная ставка по договорам потребительского кредита, заключенным с 01.07.2019, не должна превышать 1 процент в день. Указанные ограничения введены ФЗ «О потребительском кредите (займе)».

Указанные выше ограничения не применяются к договорам потребительского кредита (займа) без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 тысяч рублей, но только при соблюдении следующих условий:

- банком не начисляются проценты после того, как фиксируемая сумма платежей достигнет 30 процентов от суммы потребительского кредита;

- условие о не начислении процентов, с указанием максимального допустимого значения фиксируемой суммы платежей указано на первой странице договора потребительского кредита без обеспечения, заключенного на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 тысяч рублей, перед таблицей, содержащей индивидуальные условия договора потребительского кредита;

- ежедневная фиксируемая сумма платежей не превышает значение, равное результату деления максимального допустимого значения фиксируемой суммы платежей на 15;

- договор потребительского кредита содержит условие о запрете увеличения срока и суммы потребительского кредита.

По краткосрочным договорам потребительского кредита, заключенным с 01 января 2020 года, не допускается начисление процентов, неустойка, иные меры ответственности после того, как их сумма достигнет 1,5-кратного размера предоставленного кредита.

Без услуг не дают займ

Хорошо, раз от всех этих услуг человек может отказаться, как же их в итоге впаривают? Чаще всего навязывание происходит тупо по умолчанию. Например, список допуслуг размещают на сайте под кнопкой «Оформить заём», напротив каждой услуги стоят галочки, которые означают, что клиент согласен с подключением услуги. Галочки можно убрать, но вуаля, они тут же возвращаются автоматом, как только вы собираетесь нажать на заветную кнопку оформления займа.

Нередко МФО вшивают такие услуги в условия предоставления онлайн-займа. Вы ставите галочку напротив обычного «Я ознакомлен и согласен с условиями предоставления займа», и вот вы уже обладатель целого ряда ненужных и дорогостоящих супер-опций.

Изменения в законе, начавшие работать с 2021 года:

- определен отдельный тип микрозайма — до 10 000 рублей, обладающий собственными ограничениями по переплате.

- ограничены проценты по займу для микрокредитов — 1% в день или максимальный процент по займу 365% в год. Эта норма введена для того, чтобы препятствовать начислению «процентов на проценты» — долг не будет расти в геометрической прогрессии;

- ограничен процент предельных штрафов — размер начислений привязан к размеру займа и составляет не более 100% от него;

Однако при этом заемщикам следует учитывать, что эти ограничения не имеют обратной силы. Это значит, что договора, заключенные с МФО в предыдущие сроки, не подчиняются новым правилам. Они регламентируются теми нормами, которые действовали в момент их подписания.

Это же касается и ограничений: 2-кратный предел переплаты применяется только для договоров, заключенных после 01.07.2019 года, соответственно и 1,5 кратный предел переплаты — только для договоров, заключенных после 01.01.2020 г.

Помимо закона 554-ФЗ, деятельность МФО так же регулируется такими нормативными актами (НПА), как

- законом № 218-ФЗ от 30.12.2004 «О кредитных историях», обязывающем МФО передавать информацию о заемщиках в бюро кредитных историй — БКИ;

- права и обязанности МФО и заемщиков перечислены в законе № 353-ФЗ от 21.12.2013 «О потребительском кредите (займе)».

МФО — это значительная часть финансового рынка

Работа микрофинансовых компаний регулируется законом. В нем прописано сколько процентов «сверху» могут взять с заемщика, как правильно требовать возврат долга и чего нельзя делать ни в кое случае.

Часто ли подают МФО в суд на должника?

Такая практика встречается не часто, что связано с несколькими нюансами:

- требуется потратить долгое время и деньги на судебные тяжбы – оплачиваются госпошлина, услуги юриста, оформление искового заявления;

- при некорректном составлении кредитного договора суд часто становится на сторону должника и полностью списывает долги;

- если у должника нет личного имущества и официальной работы, удерживать проценты с зарплаты или что-либо изъять будет невозможно;

- суд может руководствоваться ст. 333 ГК РФ, постановив, что размер неустойки несоизмерим с последствиями невыплаты долга – процентные начисления и штрафы могут быть полностью списаны.

Именно по этим причинам при невыплате займа в размере до 30–40 тысяч рублей компании крайне редко обратятся в суд.

Стимулы для инноваций идут сверху

Эволюция регулирования микрофинансового рынка, внедрение смежных проектов Центробанка в цифровой сфере (биометрическая идентификация, маркетплейс) ‒ это предпосылки стремительного смещения альтернативного кредитования в онлайн.

Судите сами: если в 2017 году 23% микрозаймов физлицам было выдано дистанционно, в 2018 ‒ уже 35%, то к 2022, по нашему прогнозу, их доля вырастет до 70%.

Качественный рост микрофинансового рынка одновременно затормозит процесс появления новых игроков: финтех и регуляторные нормы сделают рынок еще более конкурентным. Они попросту не оставят свободных ниш, стерев географические границы и расстояния для бизнеса крупных финтех-компаний.

Эти же изменения продиктуют им необходимость создания сильной технологической платформы и совершения значительных инвестиций в скоринг. Иначе получение отрицательной рентабельности бизнеса МФО будет неминуемо.

Материалы по теме:

Досконально проверяем кредитора

Допустим, вы выбрали на сайте-агрегаторе подходящую для вас МФО. Есть смысл вернуться в поисковик и найти сайт самой организации, не прибегая к услугам кнопок агрегатора. Наличие добротного собственного сайта — это хорошо

К слову, у настоящих микрофинансовых организаций на сайтах обычно не встречается аббревиатура МФО — может быть либо микрофинансовая компания (МФК), либо микрокредитная компания (МКК).Но снова стоп! Сначала важно убедиться, что МФО работает легально. Для этого заходим на сайт Центробанка и смотрим реестр микрофинансовых организаций

Если организация есть в реестре, то всё в порядке.Теперь самое время внимательно изучить информацию на сайте кредитора. И разобраться с пакетом дополнительных платных услуг.

Вектор доступности ведет в онлайн

Итак, в скором времени в офлайне доступность микрозаймов снизится радикально, а в онлайне практически не изменится. Причина ‒ рентабельность капитала всего микрофинансового рынка в 2018 году составила порядка пяти процентов.

В то же время у топ-10 финтех-компаний за счет низких издержек маржинальность в среднем находится на уровне 35%. Если ужесточение требований к заемщикам в онлайне и произойдет, то незначительно, – скоринговые алгоритмы будут постепенно оптимизироваться, непроизводительные издержки сокращаться, и пострадает только изначально неплатежеспособная аудитория клиентов. А значит, финтех-компании альтернативного кредитования в финансовом плане потеряют не так много.

Фото: Unsplash

К тому же поток бывших клиентов офлайн-МФО будет перенаправлен в крупные компании. Они будут участвовать в конкурентной борьбе за новых заемщиков, внедряя все большее количество финансовых технологий.

Например, кредитный скоринг, основанный на машинном обучении и предиктивной аналитике, будет серьезно усовершенствован: его задачей станет еще более внимательный анализ риск-профилей заемщиков с невысокими или неформальными доходами и занятостью, выделение тех из них, кто имеет высокую вероятность возврата займа.

Ранее эта проблема решалась путем установления повышенной ставки на наиболее рисковые категории. Теперь же выдача онлайн-займов станет более адресной, на индивидуальных условиях.

Считаем ставку правильно

Некоторые услуги МФО включают в тело займа незаметно для клиента. В итоге общая сумма долга перед МФО превращается в неприятный сюрприз для заёмщика.

Для некоторых клиентов становится сюрпризом сама грабительская ставка. Предложение о займе сообщает, что деньги дают всего под 1 % или 2 %. Клиент оформляет займ онлайн и узнает, что 1 % — это ставка ежедневная, только когда деньги уже упали на карту.

То есть при займе в 10 000 рублей вам будут ежедневно начислять 100 рублей, и если вы взяли кредит на 30 дней, то вернёте банку уже 13 000. Если предположить, что при оформлении займа вам сумели навязать пакет допуслуг, скажем, на 3 000 рублей, ваш долг по истечении месяца составит 16 900 рублей.

Антихрупкий финтех

Со временем офлайн-компании, специализирующиеся на краткосрочных займах, практически исчезнут. Им придется либо покинуть реестр, либо переориентироваться на выдачу более долгосрочных ссуд, либо принципиально изменить свою бизнес-модель в направлении внедрения финтеха.

В новых условиях разветвленную филиальную сеть смогут содержать только давние крупные участники рынка. Но даже так им неизбежно придется совмещать офлайн-бизнес с онлайном: рентабельность дистанционного кредитования может компенсировать растущие издержки на арендную плату, содержание штата. При этом развитие дистанционной выдачи займов будет основано полностью на финтехе: по нашим прогнозам, уже в 2021 году краткосрочные займы до 30 тысяч рублей можно будет получить только в онлайн-режиме.

Следует отметить, что процесс повсеместного внедрения финтеха уже идет полным ходом: офлайновые компании начинают развивать собственные сервисы по удаленной выдаче займов и разрабатывать финтех-продукты. Крупные игроки идут еще дальше: у некоторых из них уже стартовала дистанционная выдача ссуд значительных размеров.

Фото: Unsplash

Фото: Unsplash

На данный момент их объемы растут сдержанными темпами ‒ механизм биометрической идентификации клиента, разработанный на государственном уровне, еще не заработал в полную силу.

МФО пока в тестовом режиме апробируют собственные технологии. Например, автоматическое распознавание и сверку лица заемщика с фотографией в его паспорте. Их конечная цель ‒ полностью исключить «человеческий фактор» из процесса идентификации и проверки платежеспособности заемщика.

Какие платные услуги предлагают МФО

Спектр дополнительных услуг у микрофинансовых организаций весьма-весьма широк. Какие-то из них могут быть действительно полезны. Какие-то откровенно вызывают смех.МФО могут предложить за отдельную плату:

- найти поручителя,

- юридическую и медицинскую поддержку,

- открыть доступ к личному кабинету на сайте, чтобы вносить через него платежи,

- проверить вашу банковскую карту,

- снизить ставку по займу.

Известны случаи, когда некоторые МФО предлагают даже сыграть в игру типа русской рулетки: повезёт — выиграешь снижение ставки, не повезёт — мы добавим к займу тысячу рублей.

Главное, вы должны понимать, что насильно и без вашего ведома ни одна МФО никакие платные услуги вам включать в договор не имеет права.

СМС-информирование

Эта услуга встречается и у банков. Вам на телефон приходят СМС каждый раз, когда происходят какие-то изменения в статусе вашего займа. Например, за 99 рублей в месяц.

Страхование жизни и здоровья

Одна из самых прибыльных услуг. Страховой полис обычно обеспечивает финансовую «подушку безопасности», если человек оказался в трудной ситуации. МФО, как правило, предлагают застраховаться на месяц, на сумму в 30 000 рублей.

Теледоктор и юрист

Теледоктор работает круглосуточно — это новая услуга на рынке медицинского обслуживания. Человек может в любое время суток проконсультироваться с врачами разных специальностей по телефону или скайпу, узнать информацию о лекарствах и прочее. Очень схожа по функционалу и услуга юридической консультации. Стоимость весьма разнообразна.

Страхование банковской карты

Это прежде всего защита от мошенников, от потери или кражи карты. Страховку МФО предлагают оформить обычно на сумму от 35 000 рублей за карту в месяц.

Анализ кредитного рейтинга

Многие МФО предлагают проанализировать вашу кредитную историю, с тем чтобы оценить шансы на получение крупного кредита. Некоторые утверждают, что кредитную историю просто необходимо изучить, чтобы вообще предоставить вам займ. Кто-то идёт дальше и предлагает в случае плохой кредитной истории её улучшить. Это одна из услуг, которая попахивает обманом.

Дайте жалобную книгу!

Если вы столкнулись с фактами навязывания услуг, жалуйтесь. Можно в Центробанк и Роспотребнадзор или финансовому омбудсмену, если МФО легальная. Можно пожаловаться в саморегулируемую организацию, в которой состоит МФО. Если вы столкнулись с настоящими мошенниками, обращайтесь в полицию.Для сбора информации от клиентов в ЦБ специально придумали проект «Жалоба как подарок». А в 2020 году запустили приложение «ЦБ онлайн» для смартфонов. В приложении круглосуточно можно получить ответы на вопросы о финансовых продуктах и услугах, проверить банк, страховую или микрофинансовую компанию и пожаловаться.Кроме прочего, на МФО можно пожаловаться в службу судебных приставов, прокуратуру и в суд. Официальные ведомства обязаны рассмотреть жалобу в течение 30 дней.

Предельная долговая нагрузка

Кроме новых правил по начислению процентов, законодательство теперь обязывает микрофинансовые компании проверять долговую нагрузку обращающихся к ним клиентов. При этом МФО будут использовать специальную методику. Это расчет коэффициента предельной долговой нагрузки.

Подобная система давно введена для банков. Поэтому они опасаются выдавать кредиты лицам с большими долгами, чтобы не ухудшать качество портфеля. Если коэффициент превышает установленное значение, банк получает «штраф». Если доля «плохих» или «рискованных» кредитов в портфеле банка продолжает расти, то Центробанк аннулирует его лицензию.

Для МФО вводятся аналогичные правила. Это означает, граждане, имеющие непосильные долги, не смогут взять заем. Уже введено правило «не больше 3 микрозаймов в одни руки». Ограничение не касается услуг по рефинансированию имеющихся кредитов. Поэтому кредитные компании смогут предлагать клиентам рефинансирование на более выгодных условиях.

Что такое годовые проценты по кредиту (вкладу)

Чаще всего годовая процентная ставка применяется для расчёта стоимости кредита или вклада. Когда вы кладёте деньги на депозит, то банк вам платит проценты за их использование, а когда оформляете кредит, то проценты банку платите вы.

Так устроен этот бизнес. Если кто-то вам предлагает кредит под 0 процентов годовых, то у вас есть все основания усомниться в порядочности данного кредитора.

Годовая процентная ставка – это…Что же такое годовые проценты? Предлагаем начать с определения:

Например, если годовая процентная ставка составляет 20%, то годовая плата за пользование суммой в 100 000 рублей будет равна 20 000 рублей (100 000*20%=20 000). Можно сформулировать это определение ещё так:

Годовые проценты по кредиту (вкладу) – это вознаграждение, выраженное в процентах годовых от суммы кредита (вклада), которое получает банк (вкладчик) за выданный кредит (размещённый депозит).

Обратите внимание на один важный момент:Годовой процент отображает плату (вознаграждение) за пользование кредитом (вкладом) только в течение года. То есть, если вы берёте в кредит 100 000 рублей на один год под 20% годовых, тогда да – за год его использования вы заплатите 20 000 рублей, а если на три года, тогда умножайте эту цифру на три и получится – 60 000 рублей (100 000*20%*3=60 000)

То есть, если вы берёте в кредит 100 000 рублей на один год под 20% годовых, тогда да – за год его использования вы заплатите 20 000 рублей, а если на три года, тогда умножайте эту цифру на три и получится – 60 000 рублей (100 000*20%*3=60 000).

Просто некоторые заёмщики ошибочно воспринимают годовую процентную ставку, как расчётный показатель общей переплаты по кредиту за весь период. Смотрит такой заёмщик на цифру 20% годовых и думает: «Супер! Сейчас возьму в кредит на три года 100 000 рублей, и постепенно верну банку 120 000 рублей!»

Ага! Сейчас! Вернёшь! Будешь потом с тупой улыбкой смотреть на график платежей и удивляться: «Ну почему 160 000, а не 120 000, как я прикидывал?»

Аналогичная ситуация и по вкладам. Если вы кладёте на депозит 100 000 рублей под 15% годовых, то 15 000 рублей – это сумма вознаграждения, которую заплатит вам банк за пользование этими деньгами только в течение одного года.

Понятно, что помимо вознаграждения заёмщик (банк) обязан своевременно выплатить и саму сумму кредита (вклада).

В общем, будьте внимательны, друзья, когда имеете дело с годовыми процентами.

Кстати, на практике, по полученному в банке долгосрочному кредиту на 100 000 рублей под 20% годовых, за один год чаще всего «набегает» не 20 000, а гораздо меньше. Почему так происходит? Причина в постоянно изменяющейся базе, на которую начисляются проценты.

Это интересно: Как пополнить Стим через Киви кошелек

Итоги

Перед подачей заявки заемщикам следует реально оценить свои финансовые возможности. Если они ограничены и вероятность просрочки велика, то МФО начислит штраф, обратится к коллекторам и может подать в суд. Избежать подобных проблем можно, если:

- внимательно читать условия договора, в том числе дополнительные соглашения;

- вовремя оформлять пролонгацию договора – продлить срок его действия, оплатив только начисленные проценты;

- не игнорировать общение, а сразу обратиться в МФО с просьбой предоставить кредитные каникулы, реструктуризировать займ.

Рекомендуем всегда следить за размером начисленных процентов и сохранять чеки (бумажные или электронные), которые подтвердят погашение долга.