Какой кошелек лучше

Для выбора лучшего варианта, нужно исходить из своих личных целей и изучить дополнительные возможности и преимущества. Основными характеристиками для большинства будут его простота и функционал

Также важно на сколько он распространен и универсален

Если брать в пример простого среднестатистического пользователя интернета, для него важно зарегистрировать счет побыстрее без лишнего ввода данных на первоначальном этапе. Еще один важным моментом, будет удобство и способы его пополнения и вывода денег

Если вы не очень активный пользователь сети или новичок, для вас важную роль будет играть его универсальность. Чтобы можно было легко взаимодействовать с другими электронными услугами используя одну платежку. Также будет удобно работать с мультивалютной платежной системой.

Что касается функционала, у него есть много инструментов для решения своих задач. Начиная от простых способов пополнения и до возможности подключения ЭПС для своего интернет магазина или любого другого онлайн бизнеса. Из дополнительных опций можно выделить, предоставление одноименной дебетовой карты для расходов в обычных магазинах.

Прежде всего, нужно продумать как именно вы планируете использовать свой бедующий электронный счет. Иногда лучше сделать несколько и использовать главные преимущество каждого по отдельности. Это универсальный вариант для активных юзеров, все они бесплатные, вы не чего при этом не теряете.

Виды электронных кошельков

Кошельки делятся на глобальные и локальные. Первые открыты для регистрации пользователей вне зависимости от места жительства, гражданства клиентов и предлагают большой комплекс услуг. Локальные кошельки имеют узкое предназначение и рассчитаны на использование в одном городе, области. Число пользователей международных систем исчисляется миллионами, местные электронные операторы способны привлечь десятки, реже – сотни тысяч клиентов.

В сегменте платежных систем также выделяются моновалютные и мультивалютные инструменты. Первые, как правило, используют официальную валюту страны, в которой зарегистрированы. Многовалютные кошельки позволяют клиенту принимать и отправлять деньги в той валюте, которая необходима для проведения конкретного платежа.

Популярность платежному средству обеспечивает доступ к максимальному числу функций, одна из которых – обмен валют. Таким образом, одновалютный кошелек выполняет только специфические, узконаправленные функции; большинство международных систем мультивалютны.

Классифицируются кошельки также по обеспеченности реальными деньгами или отсутствию таковой. За редким исключением существующие платежные системы – дебетовые. Для проведения платежей пользователь пополняет счет доступным способом. К кредитным средствам платежа относятся немногочисленные варианты кошельков, к которым подключены банки, банковские кредитные карты.

Популярные платежные системы на основе блокчейна – Bitcoin, Etherium и прочие – считаются кредитными средствами платежей. Такие электронные валюты не обеспечены деньгами, драгоценными металлами, другими конвертируемыми материальными ценностями.

Наконец, кошельки характеризуются опцией автоматического приема платежей или отсутствием таковой. Для этого популярные системы разрабатывают API – программные интерфейсы приложений, – с помощью которых платежная форма размещается на сайте и не требует очного присутствия владельца кошелька. Первой компанией, предложившей такую услугу, стал тот же PayPal. С 2002 года продавцы Ebay, одного из крупнейших электронных магазинов, принимают оплату за товары в автоматическом режиме.

Ремарка: вопреки распространенному мнению, электронными деньгами не являются безналичные продукты, принимаемые при оплате исключительно эмитентами – компаниями, выпускающими такие средства:

- карты, предоставляющие скидки и бонусы;

- подарочные сертификаты;

- топливные карты;

- карты для оплаты транспорта.

Какие ЭК самые лучшие и надежные?

Список всех электронных кошельков, которые пользуются огромной популярностью у российских пользователей не так уж и велик. Но выбрать все равно есть, из чего. В наш рейтинг попали отечественные и зарубежные ЭПС:

- Киви;

- Яндекс.Деньги;

- Вебмани;

- PayPal;

- Payeer;

- Perfect Money;

- Adv Cash.

Какой интернет кошелек лучше? Мы приведем краткие обзоры каждой из вышеперечисленных ЭПС, а дальше – решение за вами!

ТОП-3 российских ЭК

Мы составили топ-3 электронных кошельков, которые были созданы в России. Пи этом один из них является международным, поэтому он вполне заслуженно занимает 1 место.

- Webmoney. Вебмани – один из международных электронных кошельков, где можно создавать сразу несколько счетов для разных валют. При этом для каждой денежной единицы здесь есть свое обозначение. WMZ – это долларовый кошелек, WMR – рублевый, U – гривенный и т. д. После регистрации пользователь получает начальный аттестат псевдонима, поэтому его возможности в системе ограничены. Чтобы расширить их, необходимо предоставить скан или фотокопию паспорта с фото и пропиской. После подтверждения копии администрацией пользователь получает формальный аттестат, и может совершать развернутые транзакции на сайте или в приложении ВМ.

- Яндекс.Деньги. Пожалуй, это лучший электронный кошелек для резидентов России. После регистрации, конечно, список функций и сумма транзакций ограничена, но после идентификации по паспорту перед пользователем открываются все возможности: перевод средств на карту, между своими счетами или со своего кошелька на кошелек другого зарегистрированного юзера. Как начать пользоваться электронным кошельком? Здесь все намного проще: нужно «завести» аккаунт на Яндексе, после чего перейти в раздел «Деньги» и создать кошелек.

- Киви. Этот сервис во многом уступает двум предыдущим. Однако его отличительная черта заключается в том, что номером ЭК является номер телефона. Именно его необходимо указать при регистрации, после чего нужно придумать пароль – и все готово. Примечательно, что производить платежи с Киви-кошелька можно без идентификации.

Вопрос. Что лучше – Вебмани или Яндекс кошелек? Все зависит от цели использования платежной системы. Так, если пользователь проводит операции с разными валютами, то, безусловно, ему больше подойдет ВМ. Если же он оперирует только рублем, тогда оптимальным вариантом станет ЯД кошелек. К тому же, последний является более простым в использовании, и лояльнее в отношении вопроса идентификации.

Рейтинг иностранных ЭПС

Иностранные электронные кошельки пользуются не меньшей популярностью, чем российские. Однако рекомендуется заводить их, прежде всего, тем пользователям, которые находятся заграницей, или получают оттуда регулярные денежные переводы. Также аккаунт в таких ЭС будет необходимым для юзеров, часто совершающих покупки в иностранных виртуальных магазинах.

Рейтинг зарубежных электронных кошельков приведен ниже.

- PayPal. Самая крупная ПС во всем мире американского происхождения. Несмотря на свою распространенность и надежность, она, все же, лучше всего подойдет именно иностранным гражданам. Чтобы можно было оперировать валютой, к кошельку необходимо привязать свой банковский счет.

- Паер. Эта ЭПС позволяет осуществлять денежные переводы практически в любую точку мира, поскольку она работает почти в 200 странах. Но есть у нее и большой минус: для перевода средств пользователь может обойтись без верификации, чем часто пользуются мошенники и учредители финансовых пирамид.

- Адвакэш – относительно новая ПС, которая стремительно набирает популярности и оборотов. Примечательно, что транзакции, проводимые внутри системы, осуществляются без комиссии. На этом сервисе можно работать, как с верификацией аккаунта, так и без нее.

- Perfect Money. Платежная система, созданная в 2007 году. Главный офис находится в Австрии, в то время, как местом юридической регистрации является Панама. Система только набирает оборотов, и имеет невзрачное оформление, поэтому многие потенциальные пользователи не решаются становиться постоянными.

Так, мы сделали краткое сравнение электронных кошельков. Чтобы выбрать оптимальный вариант, рекомендуем вам создать учетные записи на нескольких сервисах сразу.

https://youtube.com/watch?v=N3Ro7Iy5jKQ

При этом вовсе не обязательно сотрудничать со всеми. Ознакомьтесь с их особенностями и правилами, и только на основании собственных наблюдений и полученного опыта вы сможете сделать для себя единственно правильный выбор!

QIWI кошелек

Платежная система QIWI достаточно быстро набрала популярность. Не так давно появилась возможность расплачиваться долларами. Чтобы открыть электронный счет, нужен только номер мобильного телефона. На ваш номер придет пароль, который нужно будет ввести в форме регистрации. Комиссия системы от 0,5 до 3%.

Все платежные системы по-своему хороши. Чтобы выбрать подходящий вариант для себя, узнайте, какой платежной системой пользуется ваша компания.

Если вам постоянно приходится обменивать валюты или вы работаете с долларами, лучше будет завести кошелек WebMoney. Если же для вас главнее простота и удобство использования, приглядитесь к платежной системе QIWI или Яндекс Деньги.

В XXI веке эволюция денег достигла того, что в жизнь каждого человека плотно вошла практика использования электронных денег. Особенно это актуально для тех, чьи электронные деньги — это результат своего заработка в интернете.

И в сети Интернет сейчас очень много платежных систем, которые предлагают услуги по накоплению, обмену, выводу денег клиентов, а также совершения различных второстепенных операций.

Каждая из платежных систем имеет свои преимущества и недочеты, поэтому каждый инвестор зачастую останавливает свой окончательных выбор платежной системы исходя из тех требований, которые ему нужно удовлетворить, работая с деньгами в сети.

Из всего множества платежных систем выделяются где-то около полутора десятка наиболее известных и надежных. Давайте попробуем разобрать каждую из них.

Популярные платежные системы

Существует множество платежных систем, которые позволяют завести электронный кошелек. В России и большинстве стран СНГ широкое распространение получили такие платёжные сервисы: Яндекс.Деньги, WebMoney и QIWI.

Яндекс. Деньги

Яндекс. Деньги – это система электронных платежей от одноименного российского поисковика, которая создавалась специально для россиян и была запущена в 2002 году. Является очень удобным и простым в использовании сервисом. С помощью Я.кошелька можно принимать, отправлять и обменивать электронные деньги.

При работе с электронным кошельком от Яндекса можно использовать веб-интерфейс сайта и мобильное приложение. Пополнять кошелек можно всеми известными перечисленными выше способами (в платежных терминалах, отделениях банков, офисах мобильной связи и прочее), забрать деньги можно

- путем перевода их на бесплатную пластиковую карту «Яндекс.Деньги» (на нее можно выводить средства для расчетов в обычных магазинах или снятия через банкоматы в течение нескольких минут, однако почти все операции проводятся с комиссией, объем которой зависит от суммы транзакции;

- переведя их на другую банковскую карту или счет;

- отправив их куда-либо через систему денежных переводов.

Единственным минусом кошелька от российского поисковика является то, что его можно открыть только в российской валюте.

WebMoney

Пожалуй, самая популярная система среди тех, кто предпочитает зарабатывать в интернете. Существует с 1998 года и является международной.

В отличие от других платежных сервисов, WebMoneyработает с виртуальными, а не с реальными денежными единицами, которые соответствуют настоящим валютам (например, WMZ –доллару США, WMR – российскому рублю).

Данный платежная система позволяет

- переводить деньги на какой-либо банковский счет, выводить их на платежные карты или получать наличными;

- в отличие от «Яндекс.Денег», работать сразу с несколькими валютами, для которых предусмотрен отдельный электронный кошелек с возможностью обмена между ними.

Также использование WebMoneyимеет ряд преимуществ, среди которых

- простая процедура идентификации: чтобы ее пройти нужно всего лишь отправить сканированную копию или просто фотографию своего паспорта, не посещая офис;

- возможность получения целого набора дополнительных возможностей, среди которых долговой и кредитный сервисы;

- возможность получения нескольких типов аттестатов, которые позволяют постепенно увеличивать свои возможности в платежной системе.

QIWI

В международной платежной системе QIWI, появившейся в 2007 году, можно завести электронный кошелёк QIWI Wallet. Основной особенностью данного кошелька является то, что работать с ним можно не только используя интернет, мобильный телефон, но и платежные терминалы, огромное количество которых установлено в России.

Как только вы решите зарегистрировать свой электронный кошелек от QIWI, вам нужно будет привязать к нему номер вашего мобильного телефона. Именно эта «фишка» платежного сервиса позволяет значительно упростить процесс управления финансами. Кроме того, QIWI имеет и ряд других достоинств, среди которых

Кроме того, пополнить электронный QIWI-кошелёк можно любыми распространенными способами: и банковской картой, и денежным переводом, и, конечно, через терминал и прочими.

Таким образом, вы видите, что ответ на вопрос: какую платежную систему выбрать, как вы видите, зависит полностью от ваших предпочтений и того, как вы планируете использовать ваш электронный кошелек. Так, например, если вы постоянно живете в России, то можно завести кошелек в любом из указанных сервисов – никаких проблем с его пополнением, осуществлением расчетов, выводом средств, у вас не возникнет. Если же вы зарабатываете в интернете, являетесь фрилансером и часто делаете онлайн-покупки, то, возможно, удобнее вам будет использовать WebMoney.

Какой электронный кошелек лучше выбрать: наиболее популярные электронные кошельки

WebMoney

Данный сервис является наиболее известным, поскольку представлен на рынке почти двадцать лет. WebMoney работает с различными видами валют, а также позволяет менять валюту внутри системы. С помощью WebMoney можно расплатиться на любом сервисе, который поддерживает электронный перевод денег.

Комиссия системы невысока и составляет около 0,8%, при этом она не может быть ниже, чем 0,001 WM (внутренняя валюта сервиса).

Зарегистрироваться на WebMoney несложно, это можно сделать удаленно, нужно лишь отправить фото или сканированную версию паспорта системе.

Этот сервис очень надежен и позволяет клиенту самому выбирать ступень безопасности при любых операциях, которые проводятся в электронном кошельке.

QIWI

Система Qiwi Wallet появилась на рынке около десяти лет назад и с каждым днем становится все более популярной. Одним из основных преимуществ данного электронного кошелька является то, что работать с ним очень просто. Все что вам нужно, чтоб зарегистрироваться или осуществлять манипуляции со своими средствами — номер телефона.

Система поддерживает разные виды валют, а для упрощения вывода денег из кошелька можно заказать пластиковую карточку Qiwi и платить ею вне интернета. При выводе средств сервис снимет комиссию в 2%.

Яндекс.Деньги

Этот сервис начал свою работу около 15 лет назад и рассчитан, как собственно и поисковая система, преимущественно на российскую аудиторию

Электронный кошелек поддерживает лишь одну валюту – российский рубль, поэтому нужно сразу обратить внимание подходит ли вам такой вариант

Яндекс.Деньги – это простой в понимании и работе ресурс, в котором можно проводить различные операции с денежными средствами. Обналичить деньги можно с помощью перевода на банковский счет, а также непосредственно через пластиковую карточку «Яндекс.Деньги», сервис позволяет оформить её бесплатно.

Комиссия при выводе средств равна 3% от суммы, при переводе на другой электронный кошелек – 0,5%.

PayPal

Один из наиболее мощных платежных сервисов, работающих на международном рынке, существует уже 20 лет. Некоторые торговые площадки работают преимущественно с этой системой, поскольку она показала себя надежной и простой в управлении. Кроме того, Paypal работает с большим количеством валют.

В странах СНГ Paypal, пока еще, не настолько популярен, как, например, WebMoney, но постепенно сервис стает известным и у нас.

При регистрации клиенту будет предложено привязать к кошельку банковский счет, в дальнейшем вывод средств будет доступен только на подтвержденный номер счета. Комиссия за совершение денежных операций колеблется от 2,9% то 3,9%.

Perfect Money

Система работает на рынке около десяти лет, чаще используется на зарубежном рынке.

При регистрации связывает электронный кошелек с почтой или мобильным телефоном.

Вместо итога

Системы электронных денежных операций позволяют идти в ногу со временем и быстро осуществлять любые манипуляции со средствами, не выходя за пределы дома. Эти сервисы работают постоянно и практически без сбоев, что позволяет значительно упростить систему оплаты работы всех, кто работает с помощью сети. Также электронные кошельки позволяют упростить осуществление покупок с зарубежных сайтов, что было трудно при использовании традиционных банковских счетов.

Для того чтобы работа с системой электронного кошелька была комфортной, нужно регистрироваться в системе, чьи условия работы будут полностью соответствовать потребностям клиента и только после этого, смело приступать к пользованию.

С наилучшими пожеланиями, Охотники за Деньгами.

Что нужно учесть при выборе кошелька

В первую очередь, выбирая, где завести электронный кошелек, следует определиться с целью этого мероприятия. Если формулировать грубо, целей может быть три:

- получать деньги в кошелек;

- тратить деньги из кошелька;

- получать и тратить денежные средства.

- распространенность платежной системы;

- возможность оплаты в привычных вам онлайн-магазинах;

- способы пополнения кошелька;

- комиссии за пополнение.

Для примера – популярный сегодня Алиэкспресс принимает оплату через систему Яндекс.Деньги, тогда как на eBay можно расплатиться только с помощью счета в PayPal, ни Вебмани, ни Яндекс.Деньги этот сайт не принимает. Следовательно, для постоянных пользователей данного аукциона эти кошельки будут абсолютно бесполезны.

Следующий вариант – вы хотите завести кошелек для получения денежных средств. Например, для перечисления вам заработной платы от работодателя (актуально для фрилансеров), проведения расчетов за покупки (для тех, кто зарабатывает ремесленной деятельностью) или сбора пожертвований. Здесь, как ни странно, придется ориентироваться в первую очередь на предпочтения тех, кто будет перечислять вам средства. Следует оценить:

- количество способов пополнения кошелька;

- возможность пополнения с банковской карты;

- наличие комиссии за пополнение счета;

- степень распространенности платежной системы.

К примеру, если вы планируете продавать свои товары только покупателям из России, можно обращать внимание только на популярные в нашей стране платежные системы. Если же вы хотите выйти на мировой рынок хэндмейда/фриланса и т. д., следует выяснить, какие способы оплаты наиболее популярны в регионе вашего интереса

Для расчетов с Америкой и странами Европы лучше всего подойдет PayPal. Он привычнее жителям зарубежья, к тому же предоставляет защиту для покупателя. Ну и, конечно, следует проанализировать возможности вывода денежных средств из системы, их стоимость и ассортимент

д., следует выяснить, какие способы оплаты наиболее популярны в регионе вашего интереса. Для расчетов с Америкой и странами Европы лучше всего подойдет PayPal. Он привычнее жителям зарубежья, к тому же предоставляет защиту для покупателя. Ну и, конечно, следует проанализировать возможности вывода денежных средств из системы, их стоимость и ассортимент.

Заработок на электронных кошельках

Миллиарды долларов, находящихся в электронной торговле, не могли не привлечь посреднические компании, упрощающие ведение деятельности владельцам кошелька. Точное количество направлений, предполагающих получение дохода при обслуживании клиентов, вряд ли поддается исчислению, но выделяются основные пути заработка:

- Обменные пункты по переводу из одной электронной валюты в другую. Опции кошелька часто поддерживают вывод средств в адрес нескольких платежных систем, среди которых отсутствует нужный пользователю оператор. Посреднические компании помогают устранить подобные недостатки. Однако следует проявлять внимательность: нередко действия посредников носят мошеннический характер, размер комиссии выше тарифа, установленного оператором кипера.

- Заработок на курсовой разнице. Валютный рынок характеризуется колебаниями курсов под влиянием разносторонних политических или экономических факторов. В отдельные периоды времени на колебании курса валюты можно получить доход даже в течение одного дня. Бизнес в нише, однако, требует значительного объема средств и времени для постоянного мониторинга рынка.

- Партнерские программы платежных операторов, обменных пунктов. Суть такого способа проста: владелец сайта размещает предложенный информационный, расчетный модуль, получая комиссионные отчисления от операций, произведенных при взаимодействии с таким модулем.

- Баннерная реклама платежных сервисов. Операторы рынка заинтересованы продвижением собственных продуктов. Размещая на сайте баннеры, администратор сайта получает пассивный доход от количества переходов по рекламным ссылкам.

- Предоставление кредитов. Владельцы киперов, обладающие свободными средствами, получают дополнительный доход от кредитования других пользователей. На программном уровне такой сервис реализован на площадке WebMoney. Доходность при таком способе в 3-5 раз выше, чем при размещении средств на банковском депозите.

- Лотерея. Такой способ не относится к заработку и является разновидностью целевой рекламы. Владелец сайта ежедневно выплачивает мизерное вознаграждение зарегистрированным пользователям в случайном порядке, составляющее несколько центов.

- HYIP-порталы. Термин представляет собой акроним от английского определения: “High Yield Investment Program”- высокодоходная инвестиционная программа. Непорядочный, мошеннический вид деятельности, распространенный, тем не менее, в интернете. Сюда же входят финансовые матрицы, удвоители кошелька, финансовые пирамиды. Суть метода состоит в том, что владелец сайта привлекает средства под обещания получения краткосрочной прибыли. В течение некоторого времени проценты выплачиваются. При накоплении определенной суммы HYIP-сайт закрывается, владелец исчезает.

- Инвестиционные игры. Такой вид заработка относится к HYIP-проектам, но популярность ниши настолько велика, что целесообразно выделить игры отдельной статьей. Содержание при этом не меняется: владелец домена создает несложную игру привлекательного дизайна, обещающую прибыль при покупке дополнительных опций. Такие сайты также закрываются по факту накопления некоторой суммы.

Советуем прочитать:

- рерайтер – кто это и чем занимается + основы написания текстов

- как заработать в социальной сети Одноклассники

- как заработать в интернете на кликах

- как зарабатывать в интернете на лайках

- как заработать в интернете на дому

- пассивный доход в интернете

Альтернативные варианты

Perfect Money. Кошелёк вышел на арену платёжных услуг в 2007 году. Головной офис системы расположен в Австрии, а зарегистрирована она как юридическое лицо в Панаме.

Статистика говорит о том, что данный сервис часто используется для создания и эксплуатации так называемых финансовых пирамид, а также для привлечения денег к проектам, находящимся на “хайпе” (если выражаться современным языком).

Учитывая то, какие платёжки сегодня доступны, отдавать предпочтение Perfect Money можно только ввиду очень специфических целей и задач или нежелания “светиться” в других сервисах.

AdvCash. Это довольно молодой проект, но он демонстрирует стремительное развитие. Его популярность растёт впечатляющими темпами.

Большая часть активной аудитории электронного кошелька – пользователи, организовавшие себе заработок в интернете. Это не случайность: как раз для таких случаев AC предусмотрел весьма выгодные условия сотрудничества.

Один из явных плюсов – абсолютно безвозмездные переводы внутри системы. Никаких комиссионных сборов.

Хотя AdvCash предлагает верификацию, пользоваться кошельком можно анонимно. В этом случае есть свои ограничения, но они приемлемые для большинства ситуаций.

Со всеми возможностями ПС можно ознакомиться на её официальном сайте.

О создании электронного кошелька

Определиться, какой электронный кошелек лучше выбрать, можно после изучения инструкции по его регистрации в каждой системе.

Webmoney

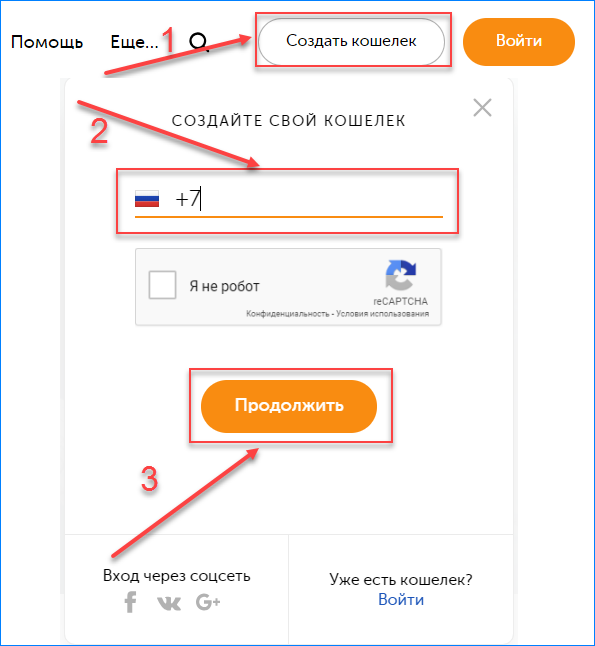

Представляется следующая подробная инструкция, как открыть электронный кошелек в Webmoney:

- Зайти на сайт и ввести свой номер телефона.

- В открывшуюся форму ввести подробные данные о себе.

- Далее на введенный номер телефона придет смс-сообщение с кодом для подтверждения регистрации электронного кошелька.

- Код вводится, нажимается кнопка подтверждения данных.

- Далее выбирается валюта, для которой открывается электронный кошелек.

- Требуется ввести проверочный код для подтверждения своих действий – он придет на мобильный номер.

Чтобы воспользоваться денежными средствами электронного кошелька, потребуется подтвердить профиль в Webmoney.

Для этого в базу загружают копию первой страницы паспорта – это необходимо для идентификации паспортных данных владельца.

Производить операции в дальнейшем возможно только с их подтверждением путем ввода проверочного кода, отправленного на мобильный номер, или капчи.

QIVI

Киви-кошелек занимает одно из лидирующих мест среди всех разновидностей электронных кошельков, которыми активно пользуются россияне. Поэтому вопрос, как создать электронный кошелек, является популярным, а ответить на него можно следующей последовательностью действий:

Далее на экране появится номер кошелька, зарегистрированный на мобильный номер, и инструкция по платежам и переводам.

Яндекс.Деньги

Знать, как завести электронный кошелек в Яндекс. Деньги, необходимо всем пользователям, которые предпочитают пользоваться услугами только на территории России. Чтобы зарегистрировать свой электронный кошелек, необходимо осуществить следующие действия:

- Зайти на сайт и открыть счет.

- Далее к этому счету придумываются логин и пароль для входа – счет содержит 15 цифр и запомнить их сложно.

- Для подтверждения логина и пароля на указанный в форме мобильный номер придет смс-сообщение с проверочным кодом. Представленные действия проводятся по желанию – можно остаться анонимным.

На этом регистрация электронного кошелька заканчивается. Пользоваться им просто – достаточно указывать номера счетов, куда требуется перечисление денежных средств. Система Яндекс.Деньги не всегда запрашивает пароль или код из смс-сообщения для подтверждения операции. Поэтому оставлять денежные средства в больших количествах на счете не рекомендуется.

PayPal

Открыть электронный кошелек в PayPal можно с соблюдением следующей последовательности:

После представленных действий можно приступать к работе в системе PayPal.

Какие сложности могут возникнуть при выводе электронных денег

Если люди используют виртуальные кошельки для получения денег за выполненную работу, предоставленные услуги или реализованные товары, то рано или поздно им придется столкнуться с проблемой их вывода. Для того чтобы получить возможность расходовать заработанные в интернете деньги, российским гражданам необходимо выполнить ряд несложных действий:

- В процессе регистрации виртуального кошелька прикрепить к нему банковскую карту (это можно сделать и позже).

- Сделать скан банковского пластика, всех заполненных страниц гражданского паспорта и идентификационного кода. Их нужно отправить на авторизацию.

- После получения аттестата владельцы электронных кошельков смогут начать выводить с них виртуальную валюту.

Каждый владелец виртуального кошелька может выводить с него средства либо на банковскую карту, либо на мобильный телефон. При необходимости держатели электронной валюты могут оплачивать как коммунальные услуги, так и совершать другие платежи. Некоторые российские граждане используют виртуальные платежные системы с целью накопления средств. С их помощью можно заниматься частными инвестициями, кредитуя членов этой же виртуальной сети.

Если заняться изучением платежной системы WebMoney, то можно в ней выделить несколько положительных моментов:

- возможность открытия электронных кошельков в валютах разных государств;

- приемлемые комиссионные;

- возможность проводить платежные операции, находясь в любой стране;

- возможность мгновенно вывести средства;

- прозрачная система виртуальных платежей;

- перечисление электронных денег может проводиться как другим держателям виртуальных кошельков, так и пользователям платежных систем — конкурентов и т. д.