Что означает эскроу счет?

Термин «эскроу-счет» имеет английское происхождение. В переводе escrow account – это особый счет, предполагающий учет имущества, документов, денег до момента возникновения конкретных обстоятельств или исполнения взятых обязательств. В международной практике подобная услуга оказывается широким кругом юрлиц – банками, специализированными конторами, юридическими фирмами. Широкое распространение получило использование в торговле, при покупке недвижимого имущества.

Термин «эскроу-счет» имеет английское происхождение. В переводе escrow account – это особый счет, предполагающий учет имущества, документов, денег до момента возникновения конкретных обстоятельств или исполнения взятых обязательств. В международной практике подобная услуга оказывается широким кругом юрлиц – банками, специализированными конторами, юридическими фирмами. Широкое распространение получило использование в торговле, при покупке недвижимого имущества.

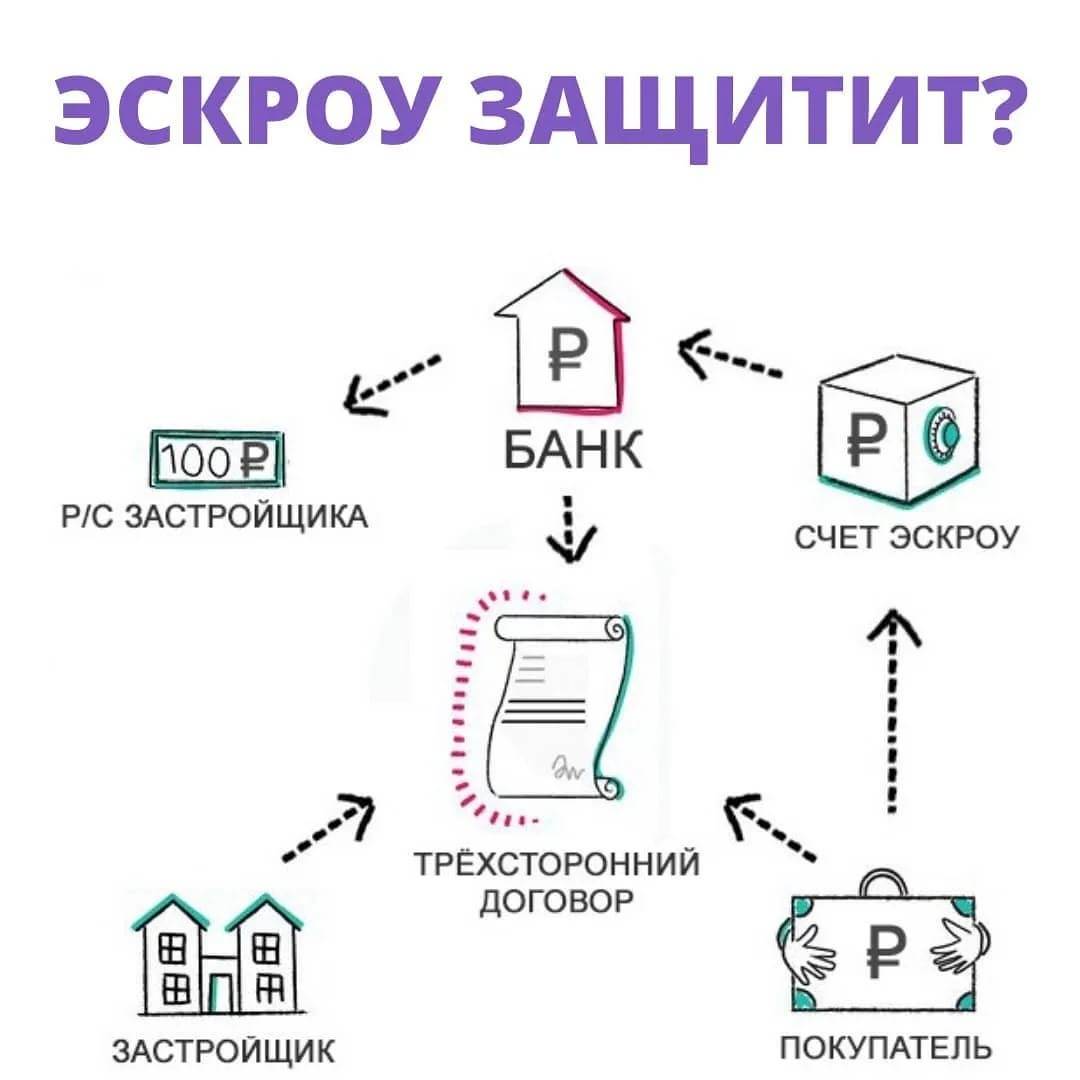

Сделка предусматривает участие трех сторон по договору счета эскроу:

- покупателя (депонента), открывшего счет для исполнения договора;

- продавца (бенефициара);

- эскроу-агента, контролирующего этапы сделки и выдачу средств со специального счета (в России им может быть банк).

Закон не предполагает ограничений по использованию эскроу-счета – это может быть организация или частное лицо.

Принцип эскроу-счета стал применяться сравнительно недавно, после введения в ГК РФ §3 гл. 45, регламентирующей связи депонента с бенефициаром и эскроу-агентом. Новизна понятия пока не дает некоторым финансовым организациям в полной мере предлагать подобные услуги. Сложности с реализацией возникают и у сторон сделки с недвижимостью.

Применительно к России использование эксроу имеет много сходств с аккредитивом, который более понятен лицам, работающим в сфере недвижимости, и положительно зарекомендовал себя на практике.

Открытие счета

Счет открывается только при составлении трехстороннего договора.

- От юридического лица необходимо нотариально заверенные копии устава или учредительного договора, документ, подтверждающий полномочия, а также информацию о финансовом состоянии компании.

- От физического лица — паспорт.

Сколько стоит открыть эскроу счет:

Согласно ДДУ счет бесплатный. Для приобретения недвижимости на вторичном рынке — не менее 3-5 тысяч рублей.

Как открыть счет при покупке квартиры в ипотеку

Необходимые документы для открытия счета — паспорт и оригинал ДДУ, который заранее был зарегистрирован в Росреестре. Для открытия счета необходимо заключить договор с застройщиком и банком. Далее банк, в которым была оформлена ипотека, переводит средства на счет. Только после ввода в эксплуатацию нового здания, банк переведет средства застройщику.

В каком банке можно открыть эскроу счет

Список банков обновляется каждый месяц. Для получения более точной информации следует перейти на сайт Банка России. На 1 июля 2020 года в списке 94 банка.

Как работает эскроу счет в сбербанке:

- Покупатель переводит финансовые средства на счет. Сбербанк «замораживает» деньги на время строительства.

- После ввода в эксплуатацию нового здания средства уходят застройщику.

Открыть эскроу счет в сбербанке онлайн инструкция:

- Застройщик, с помощью СберAPI или СберБизнес, формирует договор, который подписывается цифровой подписью.

- Покупатель недвижимости используя приложение Сбербанк онлайн соглашается с условиями договора.

- Банк запускает работу счета.

Эскроу счет дом рф пошаговый процесс:

- Оставьте заявку на сайте, заполните документы в банке и ваш счёт готов к пополнению.

- Пополнить счет можно в отделении банка, через интернет‑банк или в мобильном приложении банка.

- Когда приобретаемое вами жильё введено в эксплуатацию и средства переведены застройщику, счёт будет закрыт.

Порядок открытия счета в ВТБ. Открыть депозит довольно просто. Со стороны вкладчика необходимо предъявить паспорт и оригинал договора ДДУ. Можно обратиться в отделение банка лично или через представителя, действующего на основании нотариально заверенной доверенности.

Как открыть эскроу счет в банке «Открытие»:

Необходимо обратиться в банк с просьбой открыть счет. Затем между банком, застройщиком и вами заключается трехстороннее соглашение. Перевести деньги в банк можно сразу после подписания договора, но не позднее чем через три месяца с даты открытия привязанного счета. Банк «заморозит» средства до завершения строительства.

Как открыть эскроу счет в Альфа банке:

- Оставьте заявку.

- Ознакомьтесь с договором и внесите необходимые условия.

- Согласуйте договор с каждой из сторон.

- Банк открывает счет.

- Перечислите средства на счет.

- Банк «замораживает» средства.

- Ожидайте, пока вторая сторона выполнит условия договора.

Эскроу агенты — кто это?

Эскроу агент — это независимая сторона, которая выступает в качестве гаранта сделки. До вступления закона о финансовых сделках в силу — в качестве агента может выступать только банк.

Кому принадлежат деньги на счете эскроу

Деньги принадлежат покупателю до выполнения второй стороной условий договора. После этого финансовые средства будут принадлежать застройщику.

Начисление процентов по эскроу счетам

находится в разработке. После вступления в силу закона будет возможно получение процентов от банка. Процентная ставка будет равна среднерыночной, примерное 5% в год.

Особенности использования эскроу счета застройщиком

Не все компании застройщиков имеют возможность работать данным финансовым инструментом. Для это требуется выполнить ряд условий:

- Опыт работы — от 3 лет.

- Сданное жилье — от 10 тысяч м².

- Не более 10% трат на административные расходы от общей суммы.

Можно ли вывести деньги с эскроу счета в любой момент

Нет, снять средства можно только при расторжении договора или при невыполнении второй стороной условий. Снять средства со счета можно только после его закрытия. В соответствии со статьей 860.10 ГК РФ банк закрывает счет по истечении срока действия или расторжению договора привязки по иным причинам. Другие основания приведены в статье 15.5.

Сделки по-новому

Есть в сделках с эскроу-счетами несколько нюансов

- Следует учитывать, что АСВ страхует деньги дольщиков на сумму 10 миллионов рублей. В то же время сумма минимальной покупки на рынке элитной недвижимости составляет около 30 миллионов рублей. Такие покупатели не получат 100-процентной гарантии возврата средств.

- Покупателям квартир, которые собираются воспользоваться материнским капиталом, сертификатами на улучшение жилищных условий, военной или детский льготной ипотекой следует учесть, что пока на эскроу-счетах это сделать невозможно, отмечает Александр Якубовский, депутат Государственной Думы, руководитель рабочей группы Президиума Генерального совета партии “Единая Россия”.

- Решить эту проблему планируется в течение одного-двух месяцев. Пока же получателям сертификатов и маткапитала следует выбирать застройщика, который работает по старым правилам без использования эскроу-счетов.

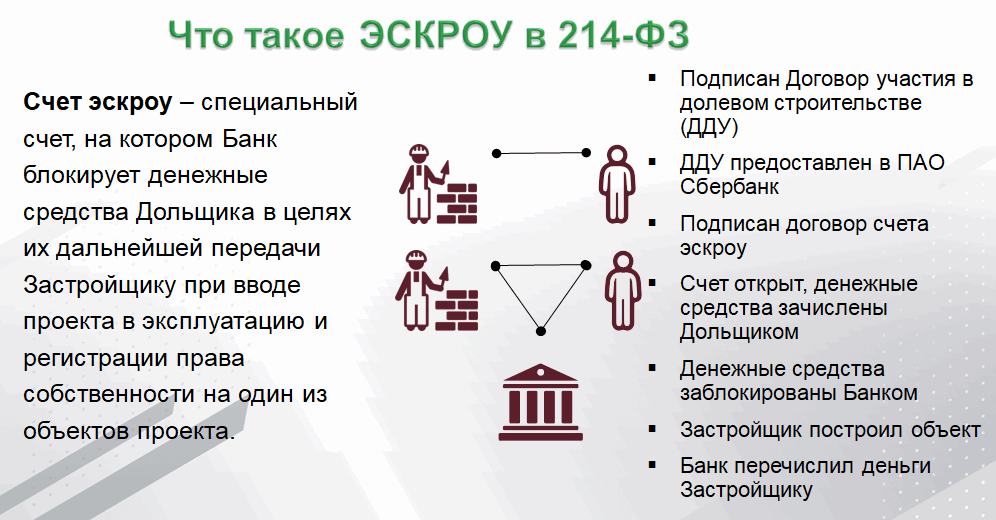

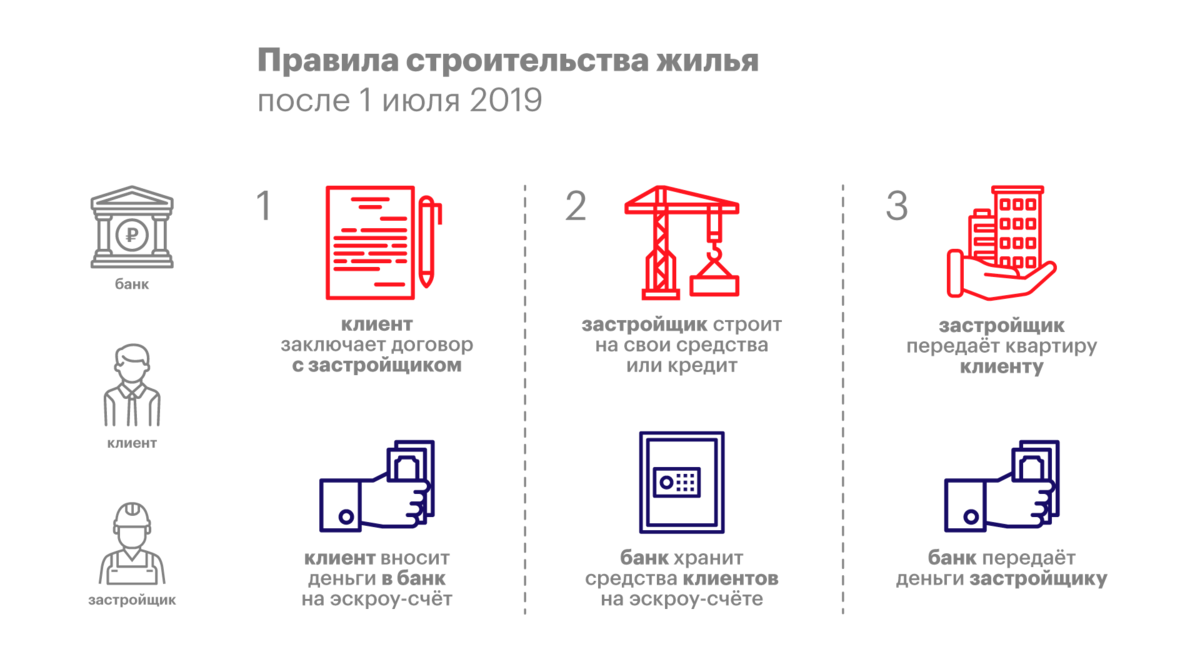

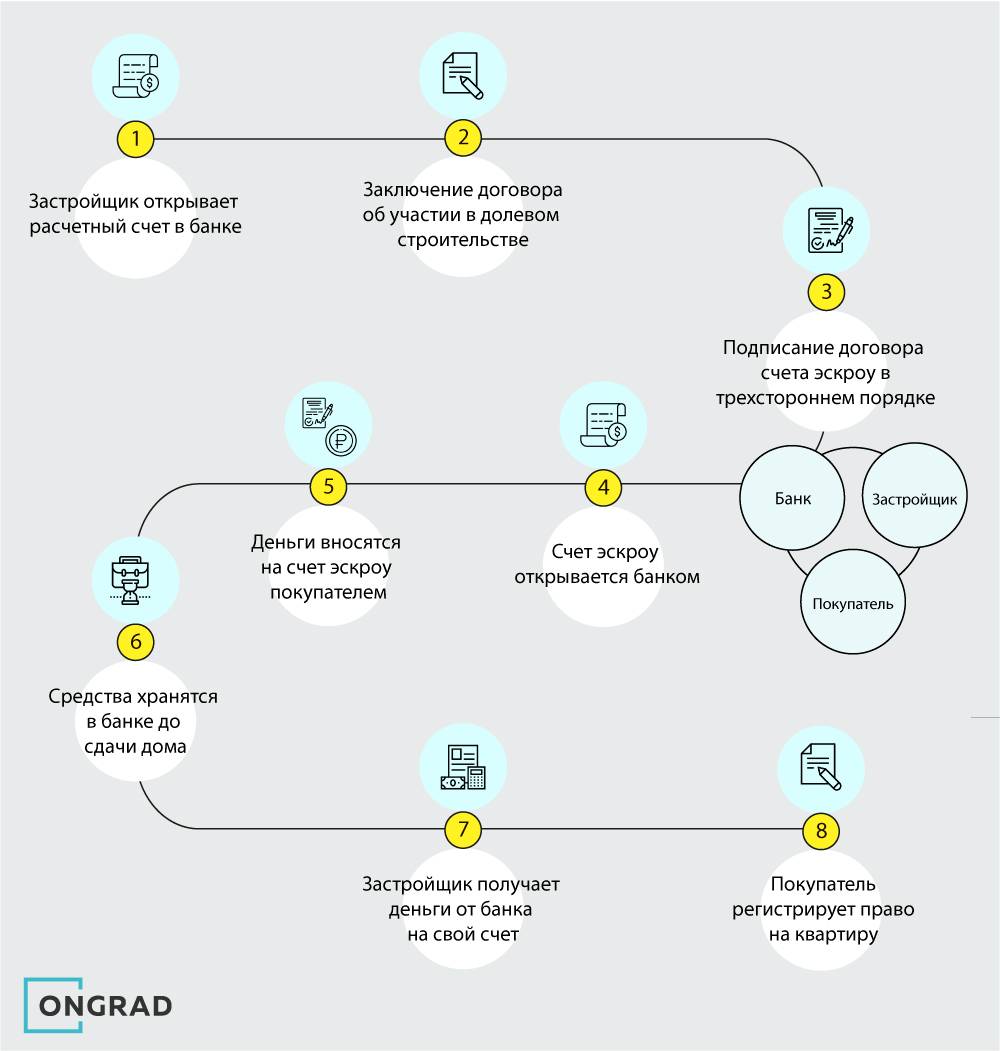

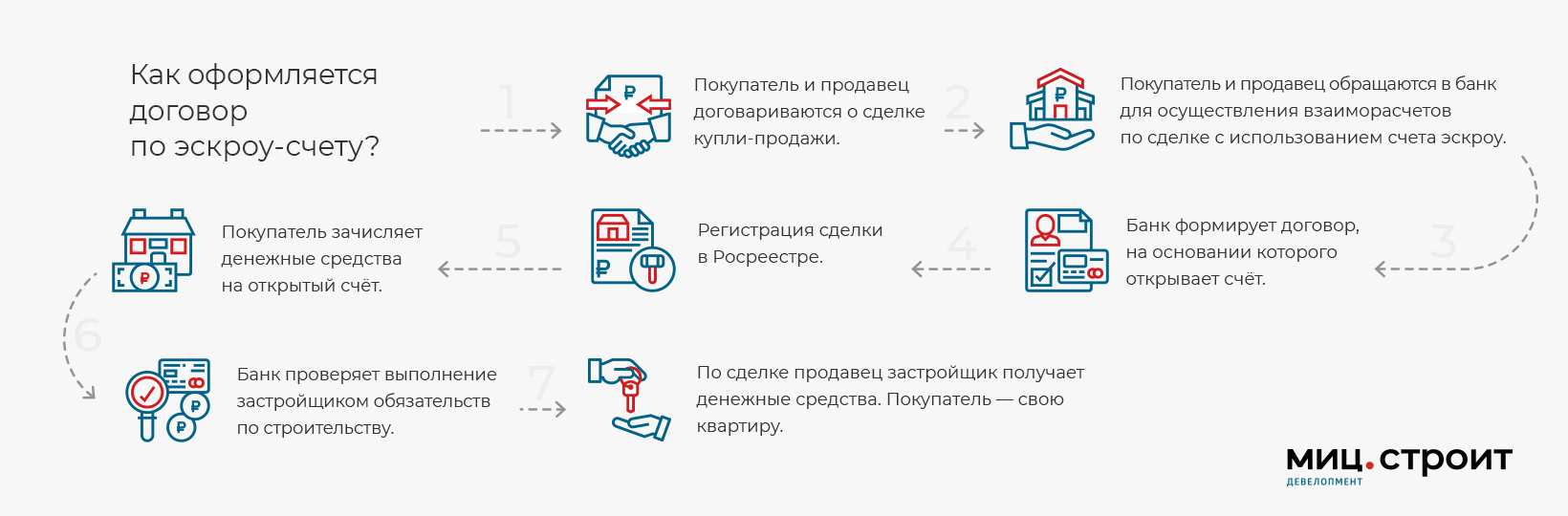

Регламент приобретения квартиры в новостройке:

- Получение ипотечного кредита или покупка жилья за счет собственных средств.

- Подписание договора долевого участия (ДДУ) с обязательной отметкой о том, что расчет между продавцом и покупателем будет происходить посредством эскроу-счета.

- Регистрация ДДУ в Росреестре.

- Открытие счета эскроу в банке.

- Депонирование (замораживание) денежных средств банком, до момента исполнения обязательств застройщика перед дольщиком.

- После сдачи объекта недвижимости и регистрации первого свидетельства о правах собственности, застройщик получает доступ к финансам, хранящимся на эскроу-счете.

Эскроу счета в долевом строительстве

Чтобы понять, возможно ли в принципе начисление процентов по счетам эскроу, сначала вкратце рассмотрим механизм их применения.

Необходимость контроля взаимоотношений между покупателями возводимых объектов и застройщиками со стороны третьей стороны возникла из-за всевозрастающего числа замороженных строек. У многих дольщиков ситуация сильно усугублялась ипотекой. Как правило, такие заемщики не имели собственного жилья и вкладывали в строительство все имеющиеся средства. Государство пыталось решить проблему путем передачи недостроенных объектов другим застройщикам, финансовой поддержкой работ. Но такие меры не могли помочь избежать повторения подобных ситуаций в будущем. Здесь подробнее о законодательной базе в этой сфере.

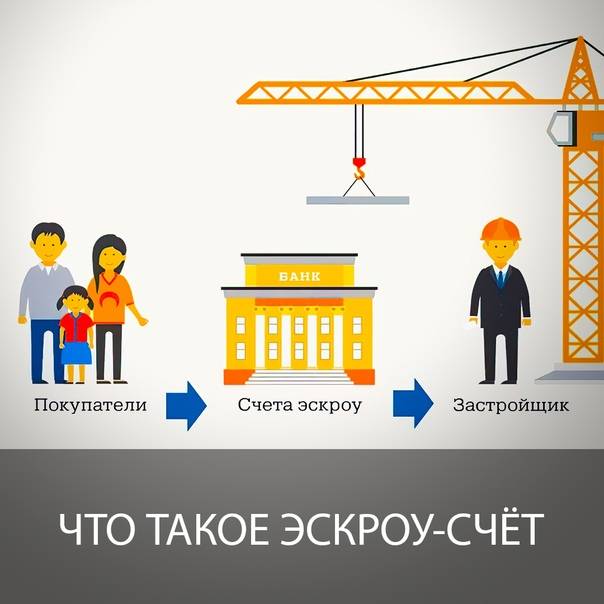

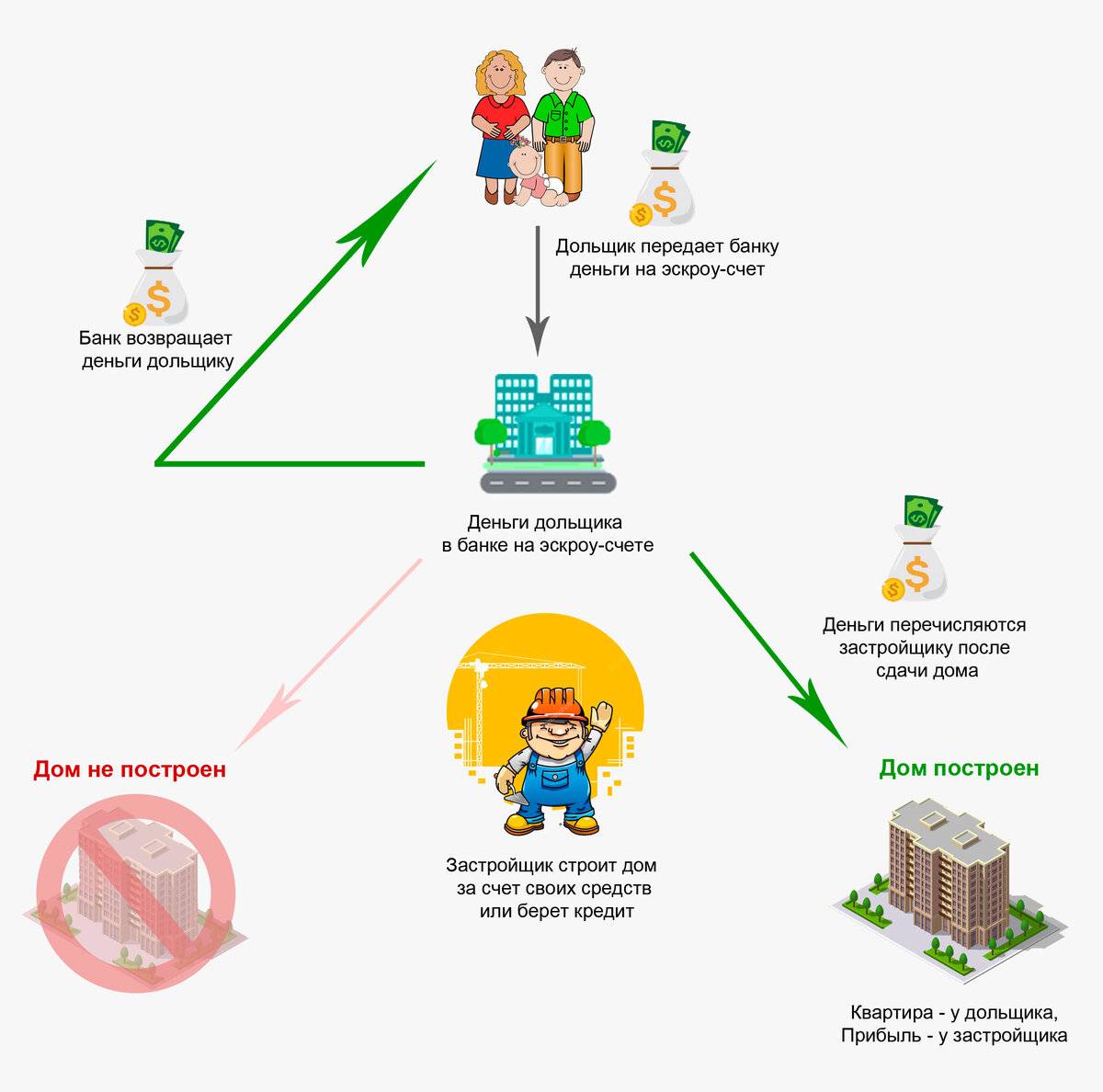

Для глобального решения проблемы 1 июля текущего года был принят закон о счетах эскроу. Суть его действия достаточно проста:

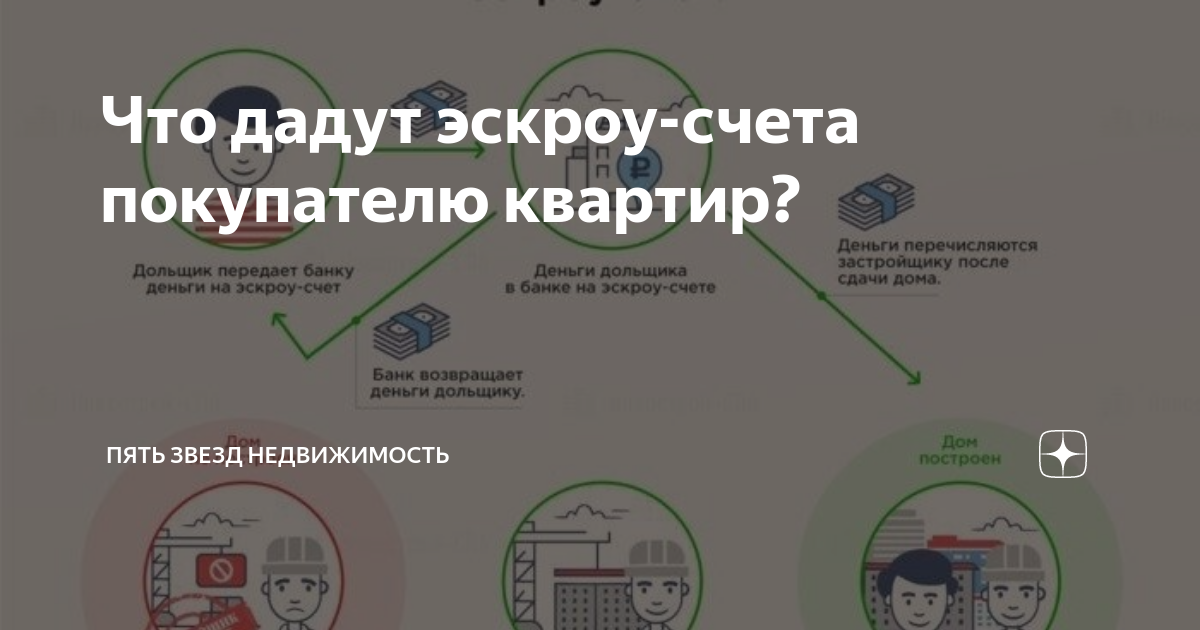

- Покупатель вносит оплату за возводимую квартиру не напрямую застройщику, а на специальный счет, открытый на его имя в одном из крупных банков. Касается это также денег, полученных в ипотеку.

- Застройщик берет средства на строительство не из сумм, уплаченных участниками, а в кредит у банка.

- До введения дома в эксплуатацию деньги покупателя хранятся на эскроу счете. Банк перечисляет эти средства только после завершения строительства.

Такая схема взаимодействия позволяет покупателю в случае банкротства строителя вернуть вложенные деньги. Банк, в котором открыт счет эскроу, выступает гарантом надежности.

Такая схема взаимодействия между застройщиком и клиентом позволяет убрать с рынка недобросовестные компании. Для того чтобы получить кредитные средства на возведение дома, строительная организация должна вложить в проект не менее 15% от его стоимости. При таком способе финансирования застройщик заинтересован качественно и в срок выполнить все свои обязательства перед покупателями.

Покупка через эскроу

Застройщик и покупатель заключают ДДУ, в рамках которого должно быть указано, что оплата квартиры в строящемся здании будет производиться с использованием эскроу-счёта. Регистрация и оформление ДДУ в Росреестре занимает около девяти дней.

После этого между банком, получившим аккредитацию центрального банка, покупателем и застройщиком заключается трехстороннее соглашение. В этом случае банк выполняет посредническую функцию — хранит денежные средства и гарантирует их неприкосновенность. Контракт заключается на срок, не превышающий дату ввода объекта в эксплуатацию, согласно проектной документации, плюс шесть месяцев. После этого покупатель вносит средства на привязанный счет и ждет завершения строительства.

Что такое договор эскроу

Договор эскроу — это документ, согласно которому депонент передает агенту на хранение имущество, подлежащее передаче бенефициару после исполнения основного обязательства или наступления событий, указанных в договоре. Это трехстороннее соглашение, которое гарантирует сторонам выполнение основного контракта с привлечением непредвзятого лица. Договор эскроу — .

Общие условия договора счета эскроу:

- Все три стороны, которые участвуют в составлении договора, имеют возможность воздействовать на условия.

- Средства, переведенные на счет, обособляются. Участники сделки не имеют права распоряжаться ими до наступления обстоятельств, указанных в договоре.

- Все стороны имеют возможность контролировать то, что происходит на счете.

Какие условия можно предусмотреть в договоре эскроу для передачи депонированного имущества

- Условие об основаниях для передачи имущества бенефициару.

- Срок действия договора не является существенным условием, так как обязывающее соглашение может быть заключено либо с указанием срока, либо без указания срока.

- Цена договора. Агент имеет право требовать выплаты вознаграждения за выполнение своих обязательств, если договором не предусмотрено иное.

Договор эскроу нужно ли заверять у нотариуса

Договор о завязывании должен быть заверен нотариусом. Исключение — для денег в банке и бездокументарных ценных бумаг.

Также вам будет полезно: Порядок передачи денег при покупке квартиры

Как происходит покупка квартиры в ипотеку с использованием эскроу счета

Изначально покупатель отправляет заявку на получение ипотечного кредита. После одобрения заявки необходимо заключить ДДУ с застройщиком, где будет указано, что для сделки используется счет эскроу. Банк, где был оформлен ипотечный кредит, переводит средства на счет. Они депонируются до ввода здания в эксплуатацию.

Плюсы и минусы покупки квартиры в новостройке с использованием эскроу счета

Преимущества:

- Безопасность депонента.

- Бесплатный счет (аккредитив или ячейка являются платными инструментами).

- При невыполнении условий застройщиком деньги вернуться инвестору.

- Если застройщик не завершит строительство не по своей вине, договор будет признан недействительным, а деньги будут возвращены инвестору.

- Депонент может в любое время расторгнуть сделку и забрать деньги ( если такие условия прописаны в договоре).

- Небольшое количество документов.

- Данный счет нельзя арестовать.

- Страхование средств.

Недостатки:

- Повышение цен на недвижимость.

- Не все банки работают с этим типом счетов.

- Пока средства находятся на счете, они не приносят прибыли.

Также вам может быть интересно: Покупка квартиры через банковскую ячейку

Понятие и особенности

Эскроу (escrow) в переводе с английского – условное депонирование. На протяжении десятилетий активно используется в других странах для безопасных расчетов между сторонами. В РФ счета эскроу пришли 5 лет назад. С июля 2019 года предполагается, что они будут активно использоваться при долевом участии в строительстве

Этому вопросу уделю в статье особое внимание

Участники:

- Депонент (покупатель) – физическое или юридическое лицо, которое открывает счет и переводит на него имущество (деньги, ценные бумаги, другие ценности), чтобы потом они поступили в счет оплаты сделки с продавцом.

- Бенефициар (продавец) – физическое или юридическое лицо, которое обязуется выполнить все условия договора по оказанию услуг или поставке товара покупателю в срок и надлежащего качества. Только в этом случае он получит доступ к депонированным средствам на эскроу-счете.

- Эскроу-агент – специальная организация (например, банк) или человек (например, нотариус), которые следят за тем, чтобы две другие стороны не обманули друг друга. Одна из них вовремя и в полном объеме внесла деньги или другое имущество по договору. А вторая выполнила условия, по которым должна получить оплату.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

В этом случае все, что нужно сделать депоненту, – перевести имущество. Бенефициар же должен доказать документально, что договор выполнен в полном объеме.

Объекты хранения:

- наличные и безналичные деньги;

- документарные и бездокументарные ценные бумаги;

- документы.

Альтернативы эскроу-счетов: аккредитивы и банковская ячейка.

У героя нашей статьи есть неоспоримые преимущества по сравнению с другими способами безопасных расчетов.

Во-первых, не надо нести наличные деньги в банк для того, чтобы положить их в банковскую ячейку. Для покупки жилья потребуется несколько миллионов рублей. Согласитесь, не самый лучший вариант перемещаться с такой суммой. На эскроу-счет достаточно сделать простой банковский перевод.

Во-вторых, деньги на условном депонировании попадают под государственную программу защиты вкладов. Отличие от аккредитива здесь состоит в том, что возмещается до 10 млн рублей (для операций с недвижимостью), а по аккредитиву – только до 1,4 млн рублей. По банковской ячейке возмещения нет. Однако при банкротстве или отзыве лицензии клиент имеет полное право забрать хранящиеся в ячейке деньги.

В-третьих, комиссия за ведение эскроу-счета для долевого строительства равна 0. По аккредитивам и ячейке это несколько процентов от суммы.

В-четвертых, если аккредитив отзывной, то плательщик может в любой момент его отозвать. Получатель рискует остаться без денег. По эскроу обязательно согласие всех сторон на закрытие счета.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Особенности эскроу-счетов:

- максимальный срок открытия – 5 лет;

- договор условного депонирования должен обязательно нотариально заверяться, кроме хранения безналичных денег и бездокументарных ценных бумаг;

- имущество, которое хранится на счете, не может быть арестовано или взыскано судебными приставами;

- агент может брать комиссию за хранение и передачу имущества, но для долевого строительства она равна 0;

- банк не начисляет проценты на деньги, которые хранятся на счете.

Когда применяется

- при финансировании проекта;

- для передачи права на какую-либо интеллектуальную собственность;

- при покупке ценных бумаг;

- при выполнении присоединения организации;

- иных ситуациях, например при долевом строительстве.

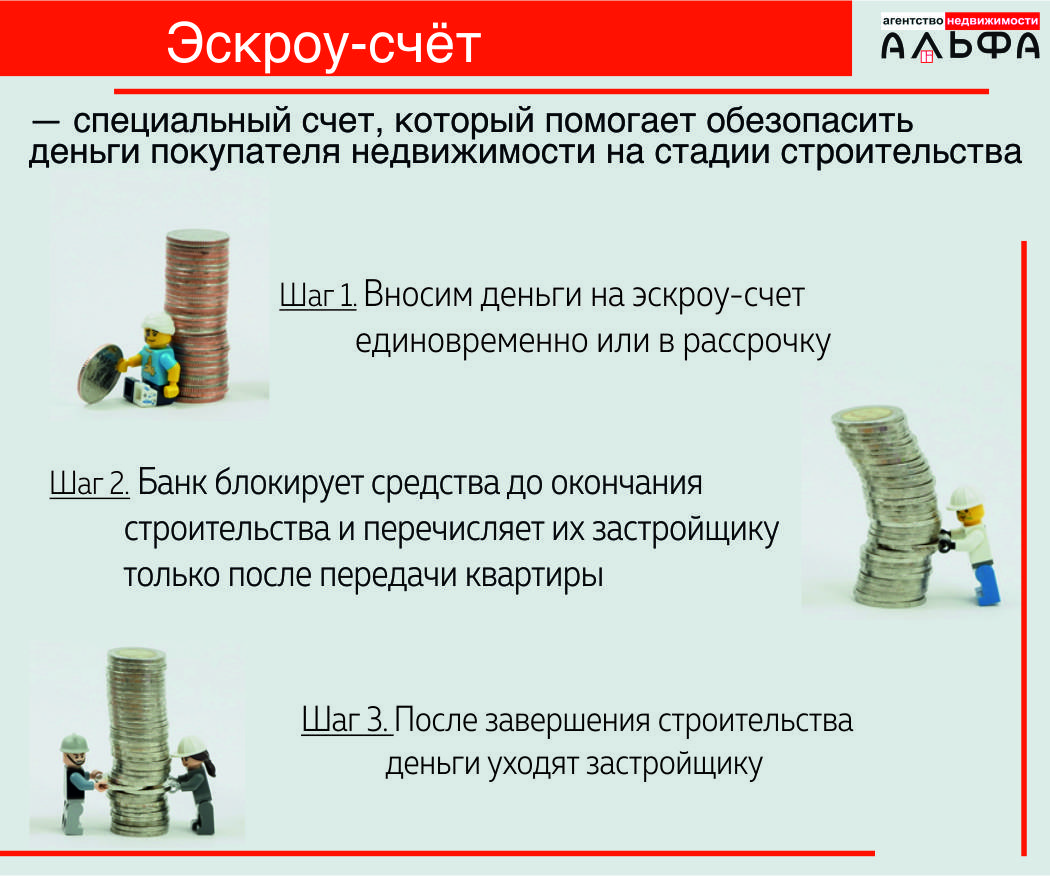

Порядок реализации в долевом строительстве описан в законе №214-ФЗ. На специальные счета зачисляют деньги, полученные от участников долевого строительства. Банк направляет средства организации, ответственной за застройку, когда объект будет передан в эксплуатацию дольщикам.

Если строительство предполагает расчеты по эскроу-счету, этот пункт должен присутствовать в договоре с застройщиком. После его подписания банк займется открытием и обслуживанием счета, бесплатно для физических лиц, дольщиков.

Переняв основные принципы международной практики ведения эскроу-счета, российский механизм вводит дополнительные ограничения – принимать к хранению можно только денежную массу, а агентом выступает финансовое учреждение.

Особенности использования

Участникам сделки, при использовании нового механизма гарантий, важно знать особенности его применения:

Предусмотрена возможность изменения условий договора, если того требуют обстоятельства.

Основанием для изменений становится судебное решение или общее согласие участников.

Счет действует строго ограниченный период времени, который указывают в соглашении.

Возможно досрочное закрытие счета при ликвидации организации, признании участников недееспособными, отсутствии связи с кем-либо из сторон

Важно обозначить условия досрочного расторжения в тексте соглашения.

Если иное не оговорено, средства при досрочном закрытии возвращают депоненту, т.е. лицу, открывшему эскроу-счет.

Если в период проведения сделки финансовое учреждение признается банкротом, в список лиц, которые должны получить средства (реестр кредиторов), попадает лицо, открывшее счет, либо бенефициар, если условия контракта исполнены.

Средства на счетах, работающих по принципу эскроу, страхуют на сумму в 10 миллионов рублей.

Необходимо проконтролировать, чтобы в процессе составления договора был включен пункт наделения банка обязанностью тщательно проверять полученные бумаги

В противном случае, финансовая структура освобождается от ответственности за законность операции.

Банк вправе запросить дополнительные подтверждающие документы, которые будут свидетельствовать о надлежащем исполнении условий сделки сторонами.

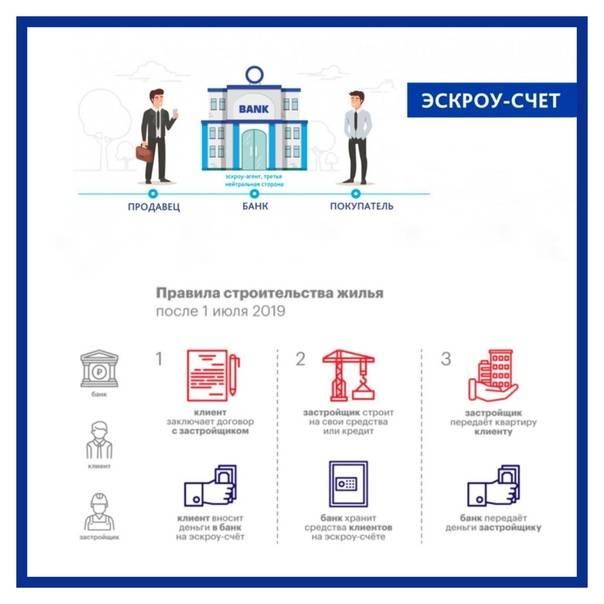

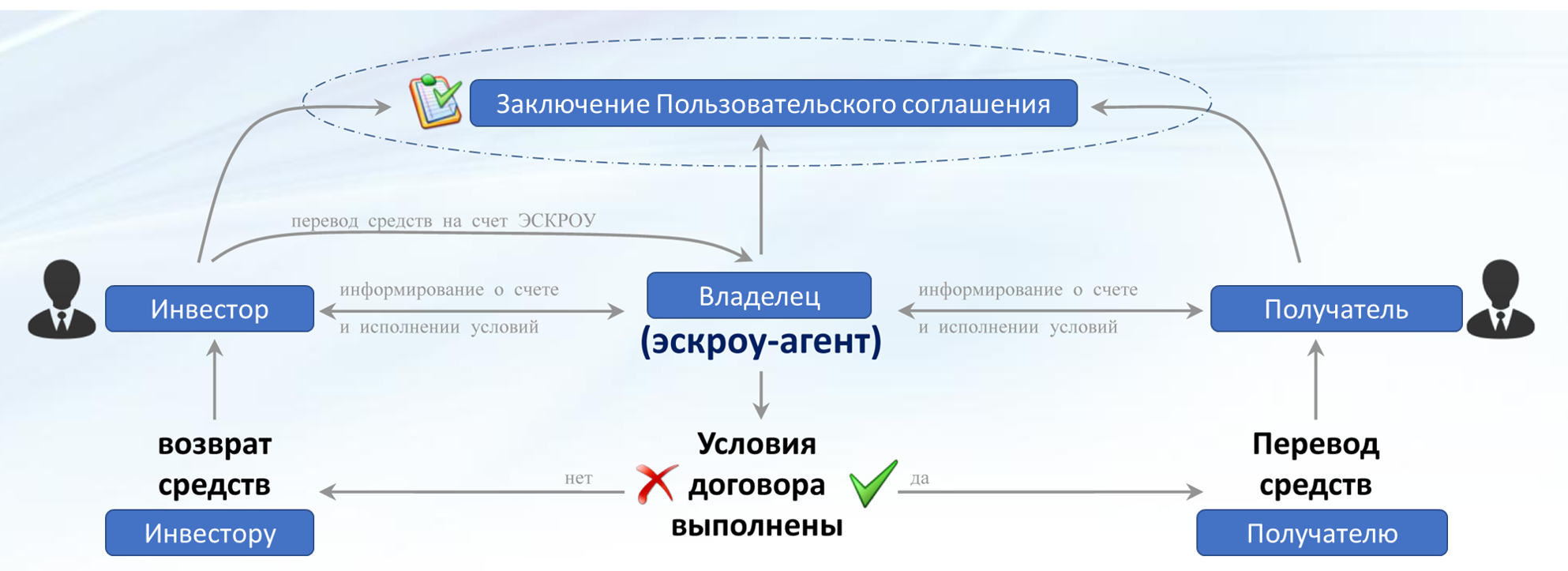

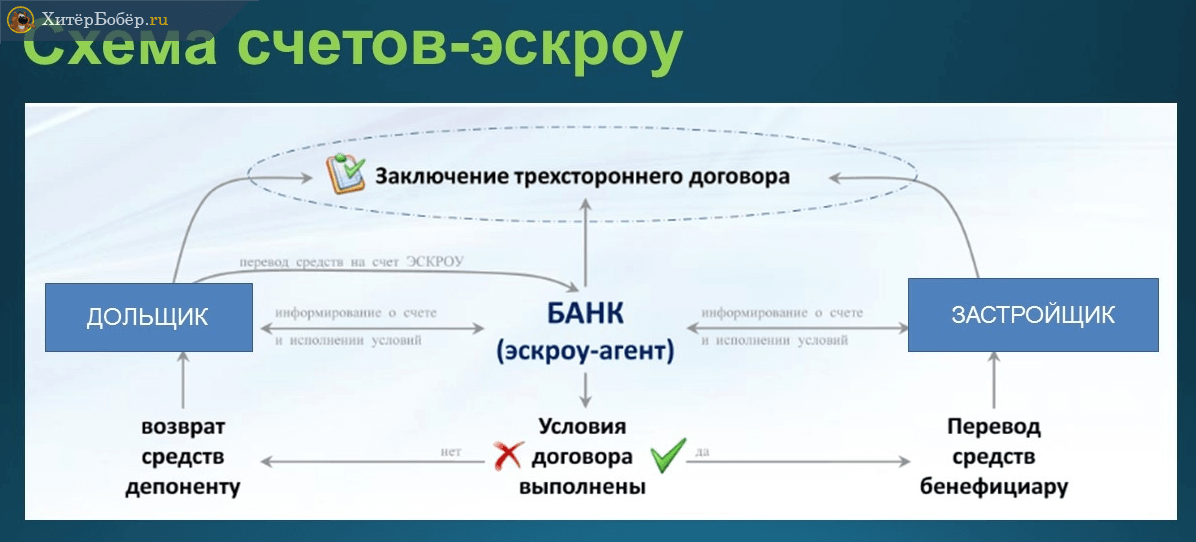

Как работает

Основа сделки – исполнение трехстороннего договора, заключенного между участниками: продавцом, покупателем, банком. Последний выполняет функцию доверительной стороны.

Договор должен содержать все предполагаемые операции и условия их исполнения.

Сделка с эксроу-счетом выглядит следующим образом:

- В банк обращается покупатель с заявлением об открытии счета. Заявление оформляется в строго определенной форме, с указанием предмета договора (суммы), правила осуществления банковской операции, срок действия, а также иные условия, присущие любому другому договору (реквизиты сторон, решение споров и ответственность).

- Открывается специальный счет, на котором размещают сумму, необходимую для оплаты по договору между покупателем и продавцом. Возможен прием наличными, либо пополнение производят банковским перечислением.

- Далее участники сделки выполняют условия сделки (в случае с покупкой недвижимости – отдают документы на регистрацию нового собственника).

- Если в процессе исполнения условий контракта возникают сложности, средства остаются на хранении в банке и разблокируются только для депонента (т.е. покупателя).

- Если сделка успешно завершается, участники приходят в банк и сдают подтверждающие документы на проверку эскроу-агенту (т.е. представителю банка).

- После положительного решения, бенефициар (продавец) получает доступ к деньгам на счету и далее волен распоряжаться ими по собственной воле.

Изучив схему работы эскроу, становится понятным, что принцип действия схож с аккредитивом, однако, в отличие от него, имеются существенные преимущества.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.