Ритуалы по привлечению денег

Помимо конкретных действий по увеличению заработка, можно проводить различные ритуалы, которые помогут приманить максимальное количество денег. Для привлечения удачи в финансовой сфере жизни помогут аффирмации на успех, удачу, счастье, достаток:

- Я полон энергии и здоров.

- Я быстро и легко решаю свои проблемы.

- Я спокоен и уверен в своём успехе.

- Я открыт для развития и богатства.

- Я являюсь кузнецом своего счастья.

Эти фразы необходимо повторять каждое утро. Главное условие — верить в то, что произносится. Произношение этих фраз заряжает мотивацией и позитивной энергией. Благодаря таким аффирмациям, рисуется в своём подсознании некоторая картина успеха и удачливости. Они помогают поверить в успех и привлечь его в жизнь.

Приметы о богатстве, в которые верят состоятельные люди:

- Не стоит хранить дома пустые банки и коробки. Это приведёт к бедности.

- От битой посуды необходимо избавляться, так как она урезает семейный бюджет.

- В доме должна жить кошка, ведь она является символом, который приносит удачу. Если завести питомца не получается, необходимо приобрести 7 фигурок котят, выполненных из фарфора.

- Не рекомендуется носить вещи, которые зашивались более трёх раз. При зашивании вещь теряет свою денежную удачу.

- Ни в коем случае нельзя считать деньги чужих людей. Этим действием как бы говорится вселенной о том, что у человека мало денег и он этим недоволен. Любят счёт только свои деньги.

https://youtube.com/watch?v=0t1FLYdA8UA

Помочь в привлечении денег и удачи могут некоторые талисманы:

Купюра, заряженная молитвой или заговором

Очень важно, чтобы ряд чисел или букв на этой купюре соответствовал дате рождения или инициалам хозяина.

Денежное растение толстянка есть практически в каждой зажиточной семьи. Финансовое благополучие этой семьи зависит от размера этого растения

Его необходимо регулярно поливать, чтобы листья были прочными и крупными. Это приведёт к тому, что в семью будут приходить большие деньги, а риск их потерять будет минимальным.

Счастливый мешочек — очень хороший талисман. Для его изготовления понадобится красная, золотистая или зелёная ткань. В этот мешочек необходимо положить все символы счастья: крупы, семена растений, монеты и бусины. Хранить его нужно в надёжном месте. При появлении новых желаний можно добавлять в него определённые предметы. Это увеличит силу желаний и вероятность их исполнения.

Не копить на пенсию

Родители часто жертвуют своей пенсией ради своих детей.

Одна треть американцев со средним уровнем дохода не экономит деньги на пенсионном счете 401 (k) или другом, согласно исследованию 2014 года, проведенному Wells Fargo.

Хотя выход на пенсию может показаться далеким родителю маленьких детей, буквально может потребоваться целая жизнь, чтобы собрать достаточные средства для этого. Не совершайте ошибку, балуя своих детей за счет инвестиций в свое будущее.

Хорошее и раннее начало пенсионных накоплений даст вашим деньгам возможность расти и поможет вам не стать финансово зависимыми от ваших детей, когда вы станете старше.

Для чего она нужна

Поговорим о целях обучения. Многие люди с большим заработком тратят деньги в никуда, а потом негодуют и жалуются, что денег нет, а они ничего так и не купили. Все дело в неумении управлять капиталом

Важно понять: большая зарплата не гарантирует финансового благополучия, и с небольшим заработком можно жить хорошо, если вести учет доходов и расходов

Из этого следует, что 1 причина обучиться финансовой

грамотности – траты станут осмысленнее, и деньги не будут бесследно испаряться.

Когда начнете вести учет, планировать и следить за тратами, точно будете знать

список покупок и потраченные суммы.

2 причина – изменится мышление и отношение к деньгам. Многие люди живут с установкой, что «деньги портят человека», «все богатые люди мошенники» и прочее. Подобные негативные установки плохо влияют на отношение к деньгам. Для них заработок и траты огромный стресс

Важно осознавать, что деньги – эквивалент труда. Вы получаете деньги за ваши навыки и потраченное время, а платите за навыки, время других людей

Продукт на прилавке, вещи в магазине – тоже результат чужого труда.

3 причина – увеличится заработок. Не всегда грамотность приводит к умножению капитала, но зачастую люди, умеющие управлять деньгами, предпочитают не стоять на месте, а увеличивать приток денег. Они инвестируют свободные средства и постоянно ищут новые источники дохода. Когда становишься финансово грамотным человеком, меняются категории мышления, привычки и приоритеты.

4 причина – появится уверенность. Вы научитесь управлять деньгами и сможете быть уверенны в завтрашнем дне. Не придется жить от зарплаты до зарплаты или в долг, потому что сможете грамотно распределять средства и управлять даже небольшими суммами.

Терять деньги на конвертации валют, рассчитываясь банковской картой

Жалобы на нехватку денег или отмену платежей при расчёте в других странах случаются из-за того, что мы не понимаем, как действует механизм оплаты.

Для платежной системы Visa основная валюта — американский доллар. Это значит, что операции, связанные с конвертацией валют, будут проходить через доллар. Для платежной системы MasterCard основная валюта — доллар и евро.

Любая банковская карта — это еще не счет, а ключ к счету. Счет может быть либо в национальной валюте, либо в долларах, либо в евро. Есть и мультивалютные карты, но счета на них все равно разные. При нехватке евро продавец спишет деньги с гривневого счета и наоборот, но уже с конвертацией. Конвертация проходит по курсу банка на момент совершения операции.

Кроме обычной конвертации, банки накладывают дополнительный процент на конверсию платежных систем. Это так называемая Enter Bank Fee. Банк сам определяет процент, обычно это 0 до 5%.

Рассмотрим несколько типовых ситуаций:

Счет UAH/покупка EUR. При оплате картой Visa будет двойная конвертация: UAH > USD > EUR, а при оплате MasterCard только одна: UAH > EUR.

Счет EUR /покупка EUR. При оплате картой Visa будет двойная конвертация: EUR > USD > EUR, а при оплате MasterCard конвертации не будет.

Счет USD /покупка USD. При оплате картой Visa конвертации не будет, а при оплате MasterCard будет тройная конвертация: USD > EUR > USD.

Счет UAH /покупка GBP (или любой другой валюте, кроме UAH, USD , EUR). При оплате картой Visa будет двойная или даже тройная конвертация: UAH > USD > EUR > GBP или UAH > USD > GBP, а при плате MasterCard — только двойная: UAH > EUR > GBP

Каждая конвертация стоит денег, поэтому запомните, что в еврозоне лучше использовать MasterCard, в США — Visa, в Украине пользуемся любой платёжной системой.

Не учить детей финансовой грамотности

Многие дети растут, не понимая ценности денег.

Для родителей является ошибкой предполагать, что их дети узнают о денежных вопросах в школе. В 2018 г. во время опроса Rowe Price 4 из 10 взрослых сказали, что они не получали формального финансового образования, когда были моложе.

Если вы хотите, чтобы ваши дети поступили в колледж, зная, как составить бюджет или сбалансировать чековую книжку, вам придется самостоятельно обучать их этим основным финансовым навыкам.

Как можно раньше расскажите им о важности экономии. Позже, когда они станут достаточно взрослыми, чтобы понять, обсудите вопросы задолженности, бюджетирования, финансового планирования и способов получения кредита

Вы же не хотите, чтобы они выходили в мир и усваивали эти уроки трудным путем.

Как научиться управлять деньгами

Начните вести бюджет Это основа. Бюджет – это не только учет доходов и расходов, но и план по откладыванию денег и вложению инвестиций. Многие финансовые эксперты считают, что бюджет нужно вести по принципу 60/30/10: 60% дохода должны пойти на ваши нужды; 30% дохода должны пойти на ваши желания; 10% дохода нужно отложить.

Впрочем, если вы хотите стать финансово независимым, нужно поставить себя в более сложные условия. Например, бюджет может иметь вид 50/10/40 и даже 50/5/45. Все зависит от условий вашей жизни, от доходов и расходов. Конечно, нужно не только вести учет, но и управлять своими финансами. Следующая информация именно об этом.

Минимизируйте ежемесячные расходы Это должно стать привычкой. Раз в неделю задумывайтесь о том, какие расходы можно сократить

При этом важно быть в хорошем настроении и не считать, что вы идете на жертвы. Превратите процесс в игру. Вот три ключевых вопроса, которые помогут придерживаться этого правила: Мне действительно это нужно? Могу ли я обойтись без этого? Какие у меня варианты?

Вот три ключевых вопроса, которые помогут придерживаться этого правила: Мне действительно это нужно? Могу ли я обойтись без этого? Какие у меня варианты?

Откладывайте деньги Чем больше денег у вас отложено, тем сильнее ваше финансовое положение

Чтобы правильно настроить свое мышление, задавайте себе следующие вопросы: Почему я хочу начать экономить? Почему это важно для меня? Какие долгосрочные последствия такой привычки?. Подробнее об этом поговорим немного позже

Подробнее об этом поговорим немного позже.

Тратьте исключительно свои деньги Как бы реклама не уверяла вас в выгодности очередного кредитного предложения, даже если возникнет необходимость им воспользоваться – подходите к ней взвешенно. Брать в долг и распоряжаться чужими деньгами много ума не надо. Эта привычка приводит к неправильному мышлению, а то и в долговую яму. На эту тему мы также поговорим позже.

Марина поздно поняла, что пенсия по старости будет всего 9000 рублей

Мало кто задумывается о том, каков будет размер его пенсии по старости. Когда подходит время чаще всего оказывается, что человек будет получать лишь самый минимум или чуть больше. Моя клиентка Марина достаточно поздно поняла, что пенсии у неё не будет, ведь долгое время она была ИП и показывала нулевую декларацию. При этом Марина не была бедной женщиной. Просто все деньги она тратила на материальную помощь своим взрослым детям.

Выход: я предложил ей прекратить оказывать помощь взрослым отпрыскам и позаботиться о вложении денег в ценные бумаги преимущественно с низкой степенью риска. Мы так и поступили. В результате всего за несколько лет Марина получит возможность получать прибавку к будущей пенсии, которая превысит размер самой пенсии.

Пренебрежение собственным счастьем

Родители тоже должны позаботиться о себе.

Одна из самых распространенных ошибок, которые делают многие родители, – это сосредоточить все свое время и деньги на том, чтобы дети были счастливы. Тратить на себя что-то время от времени им может показаться эгоистичным – но это не так. Вы тоже заслуживаете счастья, и это может сделать вас лучшим родителем.

Прочитать три книги и другие новогодние решения для карьерного роста

Арабские эмираты стали первыми в мире, сократившими пятидневную рабочую неделю

От телефона до автомобиля: что означает глобальная нехватка полупроводников

Когда дети вырастут, то могут забыть о том времени, когда получили этот новый iPad или действительно крутые кроссовки. А вот воспоминания о качественном времени, которое они провели со своими родителями, с большей вероятностью останутся с ними.

Не воспитывать в детях самостоятельность

Все больше молодых людей все еще живут дома. Исследовательский центр Пью сообщил, что в 2016 году 15 % детей в возрасте от 25 до 35 лет жили со своими родителями, по сравнению с 10 % в 2000 году. Если взрослые дети все еще находятся в вашем очень удобном гнезде, то уход их жизненно важен для их финансового благополучия. Начните с разговора с ними о целях и о том, чтобы они оплачивали свои счета, например, расходы на мобильный телефон.

Работайте над тем, чтобы они стали достаточно осведомленными в финансовом отношении, чтобы иметь возможность покрывать большие расходы, такие как аренда.

Если вы решите продолжать помогать с учебой в колледже или с другими расходами, не стесняйтесь ставить условия, например, требовать, чтобы ваши взрослые дети набрали минимальный средний балл или получили какую-то работу.

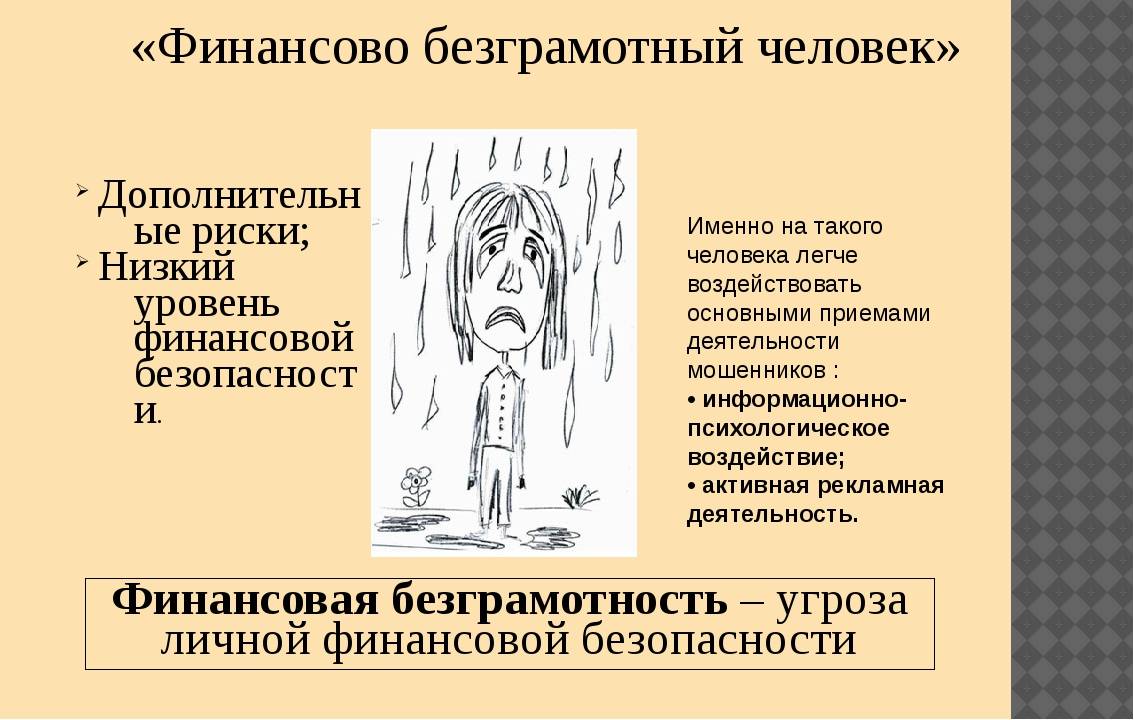

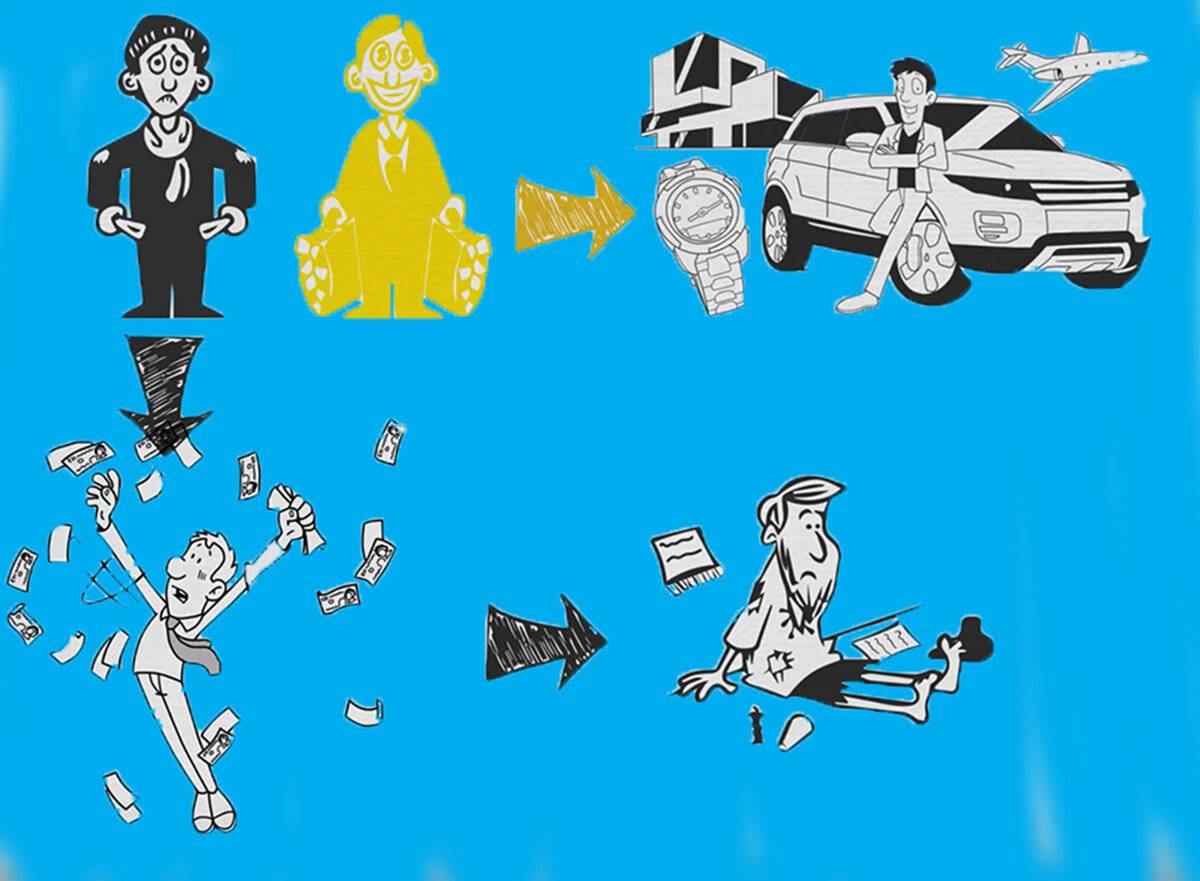

Причина проблем с деньгами

Прежде чем задумываться о том, как привлечь удачу и деньги в дом, необходимо понять, по каким причинам люди имеют проблемы с финансами. Самые распространённые причины, по которым у людей постоянно нехватка денег:

- Финансовая безграмотность.

- Неправильно отношение.

- Неумение планировать свою жизнь.

Довольно часто бывают такие ситуации, когда человек с ежемесячным доходом 30 тысяч рублей живёт счастливее того, кто зарабатывает 50 тысяч. Это происходит только из-за неумения второго обращаться с деньгами.

Довольно часто бывают такие ситуации, когда человек с ежемесячным доходом 30 тысяч рублей живёт счастливее того, кто зарабатывает 50 тысяч. Это происходит только из-за неумения второго обращаться с деньгами.

Так, финансовая безграмотность — это неумение распоряжаться своими средствами. Прежде всего, человек может потратить деньги на эмоциях, не осознавая того, что эта покупка не является необходимостью. Из-за этого люди теряют порядка 25—30% ежемесячного дохода.

Неправильное отношение к деньгам — основная причина того, что у человека их нет. Подавляющее большинство людей относится к ним, как к чему-то необходимому для жизни. В целом это так. Однако если изменить своё отношение к деньгам, их может стать ещё больше. По словам успешных предпринимателей, к деньгам необходимо относиться только как к инструменту для достижения целей. А приходить они должны легко — в процессе занятия любимым делом.

Неправильное отношение к деньгам — основная причина того, что у человека их нет. Подавляющее большинство людей относится к ним, как к чему-то необходимому для жизни. В целом это так. Однако если изменить своё отношение к деньгам, их может стать ещё больше. По словам успешных предпринимателей, к деньгам необходимо относиться только как к инструменту для достижения целей. А приходить они должны легко — в процессе занятия любимым делом.

То есть, в идеале должно быть так, что человек любит свою работу и во время её выполнения не задумывается о доходе. Именно такой подход к делу способен увеличить финансовое благополучие. А на самом деле все происходит наоборот. Сидя на работе, человек может её проклинать, но при этом продолжать на ней появляться.

Урок 3 – Меняйте мышление

Как упоминалось выше, важно осознать, что деньги – не зло, а

способ получить желаемое. Деньги могут быть эквивалентом стоимости труда или

товаров, услугу, инструментом для обмена

Существует множество когнитивных эффектов, связанных с

деньгами и мешающих нам изменить отношение к ним:

- Замалчивание. Во многих культурах не говорят о деньгах, потому что это табуированная тема. Неприлично спрашивать о заработке, распространяться о тратах и доходах, что ведет к неправильному восприятию денег, как чего-то грязного.

- Напряжение. Часто деньги вызывают у людей амбивалентные чувства: радость и разочарование, любовь и ненависть. Многие из нас не знают, как адекватно реагировать на свой и чужой заработок.

- Искажение. Деньги, заработанные тяжелым трудом, сложно тратить, создается ощущение, будто от сердца отрываешь. Легко доставшиеся деньги тратятся быстро, не остается неприятного осадка.

- Пороговая сумма. У людей есть пороговая сумма, превышая ее, они меняются в поведении. Это может сумма заработка или сумма расходов. Порог зависит от среды и воспитания.

- Долг. Для людей в СНГ жить в долг огромный стресс. Кредиты, одалживания у друзей, ипотеки даются морально тяжело, в то время как за границей многие пользуются кредитными картами и спокойно относятся к долговым обязательствам.

Проанализируйте перечисленные эффекты, и поймите, что деньги не должны вызывать стресс, напряжение, о них можно говорить, тратить не должно быть тяжело, обозначьте для себя пороговую сумму и подумайте, что изменится, если ее достичь.

Портрет финансово грамотной личности

| Признак | Составляющие |

|---|---|

| Контроль | Ведется учет расходов + денег, что на руках в текущее время. |

| Оптимизируется расходная часть. | |

| Имеется план по доходу и расходу. | |

| Умеренные траты | Человек должен тратить меньше, нежели зарабатывает. Пусть разница будет и небольшая, но быть она обязана. |

| Ориентация в мире финансов | Ситуация на рынке валюты и прочих активов. |

| Знает об особенностях услуг финансового рынка. | |

| Перед инвестированием проводит тестирование и проверку инструмента. | |

| Умеет защитить права в финансовом мире. | |

| Пенсионные накопления | Добровольное пенсионное обеспечение очень сильно пригодится в старости при жизни в РФ. |

Ну и не стоит забывать о собственном резервном фонде. Сбережения могут выручить в случае возникновения непредвиденных ситуаций + сделают вас более уверенным в собственных силах на рынке труда.

Признаки финансовой неграмотности

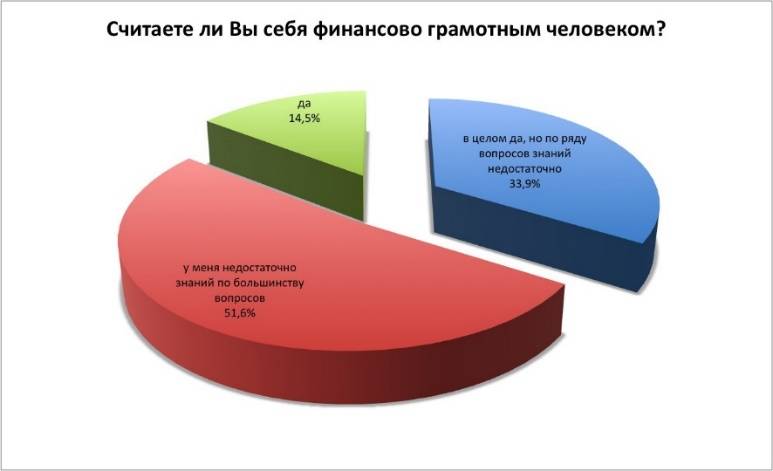

Неважно, в какой стране вы родились и живете, в какой сфере работаете и сколько зарабатываете – требования к финансовой оптимизации своих личных денег всегда одни и те же. Не будем брать в расчет уникальные законы для конкретных стран, а просто выделим пять основных признаков, которые выдают финансовую безграмотность обычного россиянина

Итак, как понять, что человек не умеет распоряжаться своими деньгами?

Регулярные займы. Всем известно, что брать новый кредит, не рассчитавшись со старым долгами – крайне сомнительная затея. Но даже зная об этом, многие люди влезают в долговые ямы, думая, что так им будет проще, что они смогут потянуть эти выплаты. На деле же суммарные ежемесячные платежи становятся слишком большими, и люди лишь вгоняют себя в безысходность, порочный круг, из которого есть лишь один выход – банкротство. В конце концов деньги закончатся, платить по кредитам будет нечем, и люди в погонах придут к вам домой описывать имущество.Регулярные займы

Необдуманные покупки. Захотели новый телефон? Значит нужно купить. Понадобился новый компьютер? Деньги потрачены на телефон, поэтому возьмем его в кредит. Скоро отпуск и срочно нужно искать горящие путевки? Еще один займ не повредит. Или все же повредит? Читайте предыдущий пункт. Таким образом, спонтанные покупки, удовлетворяющие ваши «хочу», могут вылиться в новые долги

А если деньги понадобятся на что-то действительно важное, их уже не будет. Это основной признак финансовой безграмотности – неумение правильно оценить свои возможности.

Отсутствие накоплений

Многие могут сразу же возразить: рубль постоянно падает, зарплаты не растут, тогда где же взять эти накопления? Отвечаем: необязательно тратить всю зарплату до копейки. Если у вас появились хоть какие-нибудь лишние средства, не сливайте их попусту на ненужные покупки. Положите на счет в банк или хотя под подушку и просто забудьте о них до того момента, когда они действительно понадобятся. Ведь если их не будет, то на следующую серьезную покупку снова придется брать кредит. Да, все вновь упирается в первый пункт.

Неудачные инвестиции. Финансовые пирамиды никуда не делись с девяностых и в наше время лишь продолжают наращивать свою силу. Почему? Потому что «пассивный доход» (проще говоря ничегонеделание и получение за это денег) считается у большинства россиян признаком успешной жизни. Поэтому они охотно отдают свои накопления в различные «инвест-проекты», которые на деле являются лишь пирамидами. Лишь немногие подобные инвестиции действительно окупаются. Единицы могут заработать на этом (если войдут в пирамиду первыми), а миллионы теряют все свои вложения. Еще один ярчайший признак финансовой безграмотности – вложение средств в заведомо провальные и мошеннические схемы.Неудачные инвестиции

Отказ от страховки и льгот. К сожалению, в России нет такой же культуры обязательного страхования, как на Западе. Большая часть страхования в нашей стране исходит от государства, причем в принудительном порядке. Поэтому многие люди просто не доверяют этой системе и отказываются от страховки. И зря, потому что защита себя, своих близких и ценного имущества от несчастных случаев должна стоять на первом месте у каждого. Со льготами ситуация похожая. Государство тоже дает их не очень охотно, так еще и требует для их оформления пройти через девять кругов ада. Граждане просто отказываются от этой затей, так как не хотят тратить на нее свое время и силы.

Этот перечень легко можно продолжить и другими, менее очевидными вещами. Например, ведение домашней бухгалтерии, которая тоже является «слишком сложной» для многих людей, поэтому почти всегда игнорируется. То же самое можно сказать и о реальных инвестициях в действительно качественные стартапы или хотя бы в собственную пенсию.

Спускать все на детские вещи

Новые родители часто совершают ошибку, тратя слишком много времени на подготовку к рождению малыша.

Вы собираетесь стать родителями, возможно, впервые, и вы никогда не чувствовали себя счастливее или более взволнованными. В своем эйфорическом состоянии вы заходите в большой магазин для детей — и чувствуете, что готовы купить почти все.

Это импульс, которому вы должны противостоять, особенно если один из вас будет брать длительный неоплачиваемый отпуск для ухода за своим ребенком.

Вместо того чтобы использовать свою кредитную карту, для оплаты вещей для младенцев, попросите членов семьи и друзей дать вам все, что они могут предложить вам бесплатно. Затем проверьте Craigslist, eBay и другие сайты на предмет легкого в использовании и дешевого детского снаряжения.

Дроны и бизнес: реклама, инспекции и другие области применения беспилотников

Вдова Сергея Доренко рассказала, будет ли ставить памятник на могиле мужа

Поздравлять ветерана в Твери приехали на пожарной машине (видео)

Небольшой тест на финансовую грамотность

Предлагаем вам пройти небольшой и простой тест, который поможет оценить насколько вас можно считать финансово грамотным человеком.

- На вашем счету есть 10 000 гривен. Вы пользуетесь программой с капитализацией, которая дает вам 10 % в год. Сколько будет лежать на вашем счету уже через 5 лет, если вы не будете снимать с него деньги, а полученные проценты будут присоединяться каждый год к сумме счета:

А) больше чем 15 000 гривен;

Б) всего 15 000 гривен;

В) меньше чем 15 000 гривен;

Г) без понятия;

Д) не могу подсчитать.

- Ставка по вашей инвестиционной программе составляет 10% годовых. Уровень инфляции в стране равен 12 % в течение года. Изменится ли покупательская способность инвестированных в программу денег через 12 месяцев?

А) увеличится;

Б) останется на том же уровне;

В) уменьшится;

Г) без понятия;

Д) не могу подсчитать.

- Средняя доходность вашего портфеля инвестиций составляет 10% годовых. Какой должна быть общая сумма вашего капитала, чтобы ежемесячно получать в виде пассивного дохода 5 000 гривен, а сумма капитала при этом не уменьшалась?

А) 50 000 гривен;

Б) 500 000 гривен;

В) 600 000 гривен;

Г) без понятия;

Д) не могу подсчитать.

Если вы ответили 1-А; 2-В; 3-В, то, как минимум, базовыми понятиями вы владеете. Если вы ответили неправильно, то вам стоит серьезно заняться вопросом повышения уровня финансовой грамотности. В противном случае всегда найдутся те, которые захотят злоупотребить вашей неграмотностью и таких примеров, к сожалению, очень много. С другой стороны, не владея основными финансовыми навыками, вы можете вообще забыть про такие понятия как «активы, приносящие пассивный доход», «финансовая стабильность вашей семьи», «уверенность в завтрашнем дне». Как вы понимаете, вся советская система образования была направлена на то, чтобы люди работали на благо родины и владельцев предприятий, но никак не на благо своей семьи.

Бухгалтерская отчетность бюджетных организаций

Отчетность бюджетных, автономных и казенных учреждений регулируется отдельными нормативными актами. Она отличается от отчетности коммерческих компаний. Более того — для разных типов бюджетных учреждений эта отчетность тоже разная, хотя и имеет схожие принципы и черты.

Бюджетные и автономные учреждения составляют и представляют бухгалтерскую отчетность в соответствии с Инструкцией о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25.03.2011 № 33н.

Казенные учреждения при составлении отчетности руководствуются другим документом — Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина России от 28.12.2010 № 191н.

Общие требования к отчетности для бюджетных, автономных и казенных учреждений таковы:

- Отчетность составляется по итогам календарного года.

- Данные, отраженные в отчетности, должны быть подтверждены результатами проведенной инвентаризации активов и обязательств.

- Отчет должен быть подписан руководителем и главным бухгалтером и может быть сдан как на бумаге, так и в электронном виде.

Отчетность необходимо сдавать по следующим формам:

- Баланс учреждения (форма 0503730 — для бюджетных и автономных, форма 0503130 — для казенных учреждений)

- Справка по консолидируемым расчетам (форма 0503710 — для бюджетных и автономных, форма 0503125 — для казенных учреждений)

- Справка по заключению счетов бюджетного учета (форма 0503725 — для бюджетных и автономных, формы 0503110 и 0503111 — для казенных учреждений)

- Отчет об исполнении плана/бюджета (форма 0503737 — для бюджетных и автономных, формы 0503127, 0503317 и 0503117 — для казенных учреждений)

- Отчет о принятых учреждением обязательствах (форма 0503738 — для бюджетных и автономных, форма 0503128 — для казенных учреждений)

- Отчет о финансовых результатах деятельности (форма 0503721 — для бюджетных и автономных, форма 0503121 — для казенных учреждений)

- Пояснительная записка (форма 0503760 — для бюджетных и автономных, форма 0503160 — для казенных учреждений)

- Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (форма 0503184 — только для казенных учреждений)

- Баланс исполнения бюджета (форма 0503120 — только для казенных учреждений)

- Отчет о движении денежных средств (форма 0503123 — только для казенных учреждений)

- Отчет о кассовом поступлении и выбытии денежных средств (форма 0503124 — только для казенных учреждений)

- Разделительный баланс (форма 0503230 — только для казенных учреждений)

- Консолидированный отчет о финансовых результатах (форма 0503321 — только для казенных учреждений)

- Консолидированный отчет о движении денежных средств (форма 0503323 — только для казенных учреждений)

Сергей все деньги вкладывал в хайпы и другие мутные конторы

Жадность правит бал, но часто приводит к полной потере денег. Вот и Сергей пожадничал и решил полакомиться высоким доходом (в районе 150% годовых), которые предлагал ему один раскрученный хайп. В результате Сергей потерял значительную сумму денег, но неудача его не остановила. Он стал перебирать хайпы и пирамиды и терял-терял-терял.

Выход: я объяснил Сергею что он делал не так и кто в таких организациях является выгодоприобретателем. В дальнейшем мне понадобилось несколько дней, чтобы убедить Сергея в том, что фондовый рынок не имеет ничего общего с хайпами, а брокеры – серьёзные финансовые организации. Сегодня Сергей владеет внушительным пакетом дивидендных акций, которые приносят ему доход, а о старых потерях он уже забыл.

Распространённые ошибки инвесторов

9. Не считать свои деньги

Типичная ситуация: человек зарабатывал сто тысяч и отдыхал в Египте в трехзвездочном отеле, а теперь зарабатывает пятьсот — и уже ездит на Бали с семьей и тещей в придачу.

Это нормально, когда человек начинает больше тратить с ростом доходов. Главное, чтобы расходы росли медленнее, чем доходы.

Не считай деньги!

Не считай деньги!

Для этого нужно развивать культуру обращения с деньгами. Возьмите финансы под контроль, ведите финансовый план, знайте, куда пошел и пойдет каждый рубль.

10. Отдавать свои деньги в управление чужакам

Бывают люди, которые несут свободные деньги финансовым гуру или предпринимателям с просьбой сделать их миллионерами. Не забывайте: ваши деньги нужны только вам, только вы несете за них ответственность. Учитесь ими управлять, никто не сделает это за вас.

Игорь Файнман: «Финансовых гуру не существует. За 13 лет практики я ни одного не встречал. Очень часто бывают ситуации, когда осьминог Пауль предсказывает лучше, чем иной крупный инвест-банкир с Уолл-Стрита».

В этой статье мы обозначили 10 финансовых ошибок, допускаемых людьми. Старайтесь избегать их! До встречи в новых статьях! Подпишитесь на наш канал YouTube!

Глубокие знания определяют качества клиента

При получении знаний клиентом встает вопрос: а нужен ли такой грамотный клиент банку? Если ответить сразу, не задумываясь, то ответ будет очевиден. Исходя из логики клиента банку выгодна такая неграмотность, так как на неграмотного клиента можно навесить обязательств, а затем требовать их исполнения. Но такой подход со стороны банка не применяется. Неграмотность заемщика вызывает лишь дополнительные проблемы по выплатам кредитов, а неграмотный вкладчик при первых же новостях о нестабильности рынка побежит в кассу банка снимать свои накопления. Банк, нацеленный на долгосрочное сотрудничество с клиентами, совсем такому раскладу вещей не обрадуется.

Золотые правила финансовой грамотности

Научите себя всегда зарабатывать больше, а тратить меньше. Когда вы станете спокойно относиться к этому правилу и поймете всю его целесообразность, можно говорить о том, что вы сможете стать финансово независимым человеком

При этом важно начинать соблюдать это правило как можно раньше;

Погасите долги и откажитесь вообще от потребительских кредитов. Даже не думайте брать в долг для того, чтобы открыть депозит или инвестировать эти средства

На протяжении всего периода, пока ваши деньги будут «работать», вы сами будете работать на долги. И в конечном итоге получится, что вы вообще ничего не заработали, а ваш пассивный доход в лучшем случае просто перекрыл проценты по долгам;

Обязательно ставьте перед собой реальные цели, по конкретно установленным суммам денежных средств, срокам исполнения своего желания. Такое планирование гораздо эффективнее сумбурных действий и шагов, когда вы стараетесь воплотить в жизнь только что пришедшую на ум идею;

Создавайте финансовые резервы и «подушки безопасности» и тогда вы никогда не скатитесь за черту бедности. Люди, один раз прошедшие этот путь от нищеты до богатства, слишком хорошо знают цену и то количество лет, которые они потратили на то, чего в конечном итоге добились;

При создании капитала всегда старайтесь вкладывать те свободные средства, которые не жалко потерять, особенно в том случае, если вы пробуете себя в агрессивных инвестициях;

Для создания накоплений, источников дохода как активного, так и пассивного, всегда создавайте отдельные направления и диверсифицируйте риски – так, даже при неблагоприятной экономической ситуации в стране, вы не потеряете все;

Всегда тщательно контролируйте то, как вы выполняете свой финансовый план, корректируйте его, перенаправляйте свои финансовые потоки и уменьшайте расходы;

Пользуйтесь всеми предоставляемыми сегодня инструментами накоплений и управления финансами – только комплексный подход и совокупность всех методов, помогут быстрее перейти к пассивному доходу и финансовой независимости.

Одним из важных инструментов финансовой грамотности считается экономия, причем разумная, а не тотальная. Если вы думаете, что отказывая себе во всем, в том числе и в самом необходимом, и складывая в банку все свои доходы вы скоро станете богатым, то вы глубоко заблуждаетесь. Раньше вас станет успешным тот, кто рационально умеет делать накопления, использует финансовый план, ставит перед собой разумные цели и постепенно идет по пути их реализации.

Нельзя забывать и о финансовой дисциплине, от которой во многом зависит длительность вашего пути к независимости от денег. Если вы умеете ценить свой труд, уважаете себя и то, как вам достаются деньги, вы сможете и экономить, и разумно тратить, а значит – быстрее сделаете все для того, чтобы перейти от активного заработка, к пассивным доходам

Особенно важно соблюдать этот принцип в том случае, если на вас внезапно сваливается неожидаемая и крупная сумма денег и здесь вы должны грамотно ее распределить. Если у вас получится это сделать, значит вы точно идете по пути осуществления своей мечты и постепенно приобретаете все необходимые финансовые навыки и знания, становитесь финансово грамотным, успешным и богатым человеком

И еще один момент: когда вы станете богатым и благополучным, не держите в себе все знания, а поделитесь ими как можно с большим количеством людей.

Не забывайте, что добрые дела всегда вознаграждаются — иногда даже звонкой монетой, как в случае с теми людьми, книги которых вы читаете и учитесь на их примере становиться богатым и независимым человеком.

Еще больше про способы и методы эффективного управления личными финансами, про то, куда выгодно вложить деньги, как их приумножить и сохранить узнайте в бесплатном видеокурсе «Управление личными финансами»

Поделиться в соц. сетях

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

Главные ошибки инвестора

5. Неграмотное инвестирование

Есть покерная шутка: «Если вы сидите за столом и не знаете, кто здесь лох, то скорее всего это вы». Перед тем, как заняться инвестициями, разберитесь в теме: прочитайте профильные книги или пройдите курсы.

У профессионалов фондового рынка есть выражение «закрыться об лоха». Повышайте свою финансовую грамотность, чтобы не стать этим самым лохом.

6. Страх разобраться в финансах

Люди, знающие финансы — вовсе не гуру и не великие банкиры. Это такие же люди, которые с чего-то начинали. Для постижения финансовой грамотности не нужны феноменальные способности.

Превозмогайте собственный страх!

Превозмогайте собственный страх!

Вникайте, превозмогайте собственный страх, учитесь — и тема финансов перестанет для вас быть невозможной для понимания наукой. Помните: все страхи — от незнания.

7. Тратить чужие деньги на себя вместо развития бизнеса

История из реальной жизни. Два друга взяли у приближенных к криминальному миру людей 200 000 ₽, чтобы открыть фотостудию. Через две недели один из них спустил эти деньги на свадьбе своего брата. К счастью, деньги как-то сумели вернуть, но осадок остался.

Предприниматели попадают в дурацкие ситуации: тратят деньги с авансов и отсрочек на себя, а на операционную деятельность не остается. Итог: кассовые разрывы, долги, банкротство.

8. Негативное отношение к деньгам

Русским людям на протяжении многих лет прививалась установка: деньги — зло. После революции раскулачивали зажиточных крестьян и ссылали помещиков. При социализме говорили, как ужасен капитализм. В девяностых показывали криминальные фильмы, в которых деньги ассоциировались с кровью и преступностью.

Такие установки — финансовый грех. Освободитесь от подобных заблуждений, формируйте здоровое отношение к деньгам. Деньги любят позитивных людей.

Заключение

Замминистра финансов РФ С. Сторчак одной из проблем нашего населения назвал отсутствие дисциплины и ответственности за риски. И я с ним соглашусь. Никакое образование не поможет, если не будут регулярно соблюдаться элементарные правила обращения с деньгами: учет собственных доходов и расходов, планирование семейного бюджета, экономия. Развить в себе эти навыки не сложно, но поймите, для чего вы это делаете.

Владимир Савенок в одной из своих книг написал, что в 99 % случаев он знает, для чего люди копят деньги:

- чтобы жить на проценты;

- не заниматься тем, чем занимаемся сейчас;

- заниматься любимым делом;

- защитить свой капитал.

Я точно вхожу в эти 99 %. А вы?