Осведомлен — значит вооружен

Умение распоряжаться своими финансами 65% работающих граждан оценивают как эффективное. А каждый четвертый опрошенный считает, что знает азы управления личным бюджетом на тройку. 5% сказали, что совсем не умеют распоряжаться собственным бюджетом, 3% поставили себе двойку и еще 3% затруднились ответить. В среднем респонденты показали 3,9 балла из пяти возможных, говорится в опросе, проведенном НЦФГ и НАФИ в марте 2020 года. Всего в нем участвовали 1,6 тыс. человек из 52 субъектов страны.

Подушка финзнаний

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Финансовые проблемы в жизни россиян превалируют над остальными. Так, 35% опрошенных отметили, что еще до усугубления экономической ситуации с пандемией вируса часто испытывают трудности с деньгами. Остальные посетовали на проблемы со здоровьем, на работе и в личных отношениях. Каждый второй респондент рассказал, что наличие проблем с деньгами негативно влияет на их психологическое состояние и трудовую деятельность. Опираясь на полученные результаты, авторы исследования пришли к выводу, что его участники завысили оценки собственных навыков в управлении деньгами. По их мнению, низкий уровень финансовой грамотности граждан как нельзя лучше проявляется в кризис, например, по объему сбережений.

— Исследование показало, что россияне стали лучше понимать взаимосвязь денежных проблем с отсутствием навыков по распоряжению своим капиталом. Учитывая ситуацию в экономике и падение доходов, со стороны граждан наблюдается запрос на повышение уровня финансовой грамотности, — отмечает директор направления исследований в сфере человеческого капитала НАФИ Людмила Спиридонова.

Она добавила, что большинству граждан, особенно тем, кто старше 55 лет, свойственна самоуверенность в своих знаниях основ финансов. Чаще всего те, кто считает, что хорошо умеет управлять личными деньгами, на деле показывают обратное.

Подушка финзнаний

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Еще до кризиса 67% опрошенных рассказали о готовности бесплатно учиться на курсах финграмотности, организованных работодателем. В НАФИ считают, что в этом году число граждан, желающих улучшить навыки управления деньгами, увеличится на 10 п.п.

Уровень финансовой грамотности россиян вырос за последние годы, в том числе благодаря кризисам 2008 и 2014 годов, отметили в пресс-службе Минфина. Там согласились с авторами исследования в том, что респонденты завысили оценку собственных навыков. Финансовая осведомленность — это не только про «ведение семейного бюджета», но и про «формирование сбережений, разумное кредитное поведение», пояснили в ведомстве.

В Центробанке показатель финансовой грамотности населения оценивают как средний. По результатам последнего исследования, проведенного в 2018 году, индекс финграмотности россиян составил 53 балла по 100-балльной шкале. Следующие замеры запланированы на ноябрь этого года и 2021-й, тогда индекс должен выйти на 57 баллов, сообщили в пресс-службе.

Исследования Swiss Journal of Economics Statistics в 2019 году

Очень глобальное и очень интересное исследование провела Annamaria Lusardi из Swiss Journal of Economics Statistics в 2019 году. Исследователи под ее руководством разработали набор стандартных вопросов, позволявших оценить уровень финансовый грамотности людей, после чего эти вопросы были интегрированы во множество опросов и исследований по всему миру. Вопросы базировались на трех основных понятиях:

- способность к вычислению, т.к. она позволяет делать расчеты процентных ставок и понимать процентные операции, такие как «сложный» процент;

- понимание инфляции;

- понимание диверсификации рисков.

Что касается вопроса понимания процентной ставки, то тут отличились Нидерланды (85% населения), против 65% в США, 82.4% в Германии, 71% в Японии. Со вторым понятием (инфляция) дела обстоят немного по-другому. Фаворитом здесь является Германия (78%), на втором месте идут Нидерланды (77%), на третьем США (64%), и на четвертом Япония (59%). И, наконец, риски. Вновь Германия вырвалась вперед со значением 62%, далее идут Нидерланды (52%), США (52%) и Япония (56%).

В России общий (все три аспекта) минимальный уровень финансовых знаний набрали около 40% респондентов.

Таким образом, исследователи сделали следующие выводы:

Можно сказать, что уровень финансовой грамотности во всем мире низок, а более высокий уровень национального дохода не соответствует уровню финансовой грамотности населения.

Даже хорошо образованные люди не обязательно хорошо разбираются в деньгах.

Финансовая грамотность также низка среди молодежи.

В США менее 30% респондентов в возрасте до 40 лет могут правильно ответить на вопросы о финансовой грамотности, хотя многие самые важные финансовые решения принимаются именно до 40 лет.

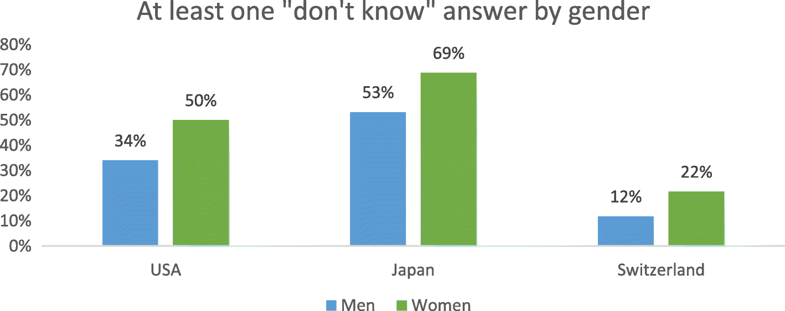

Женщины по всему миру, включая развитые страны, чаще мужчин отвечали “я не знаю” на те или иные вопросы . Вот пример:

Было доказано, что финансовая грамотность прямо влияет на способность сберегать, инвестировать, а также управлять долгами. Как показывает исследование, финансово подкованные люди с большей вероятностью имеют сбережения (Lusardi and Mitchell, 2014).

Несколько исследований (из списка) показали, что более финансово грамотные люди чаще имеют финансовый план по выходу на пенсию. Возможно, потому что они способны оценить силу сложного процента и лучше умеют делать расчеты.

Финансовая грамотность также сильно коррелирует с большей способностью справляться с непредвиденными расходами и переживать скачки доходов. Согласно исследованиям, финансово грамотные люди, в случае форсмажора, могут легче найти 2000 долларов в течение 30 дней и чаще могут покрыть чрезвычайные расходы в размере до 400 долларов наличными или сбережениями (Hasler, Lusardi и Oggero, 2018).

Что касается долгов, финансово грамотные люди с меньшей вероятностью будут иметь задолженность по кредитным картам и с большей вероятностью будут каждый месяц гасить полную задолженность по картам, а не просто делать минимальные платежи (Lusardi and Tufano, 2009, 2015).

Почему? Да потому, что только финансово грамотные люди могут понять по какой такой причине банки позволяют держателям карт платить такие маленькие минимальные платежи, как правило, 4-5% от задолженности в месяц? Подробности здесь: Вся правда об электронных деньгах! Результаты удивительных исследований

Люди с более высоким уровнем финансовой грамотности с большей вероятностью рефинансируют свою ипотеку, когда процентные ставки на рынке падают. Они реже производят изъятия из своих Пенсионных накопительных программ и с меньшей вероятностью используют дорогие кредиты, такие как: кредиты за час, ломбарды, микрофинанс и другие (Lusardi and de Bassa scheresberg, 2013 и Utkus and Young, 2011).

Moore (2003) сообщил, что наименее финансово грамотные люди чаще имеют дорогостоящие ипотечные кредиты. Понятное дело — им легче «впарить» дорогое и ненужное.

Lusardi и Tufano (2015) доказали, что наименее финансово образованные люди платят более высокие банковские комиссии и, опять же, чаще используют дорогие кредиты. Также наименее грамотные показали чрезмерную долговую нагрузку и неспособность реально оценить свои долги.

Mottola (2013) обнаружил, что люди с низким уровнем финансовой грамотности были более склонны к оформлению дорогостоящих кредитных карт.

Приумножать капитал

Мотивация: если грамотно распорядиться финансами, можно создать подушку безопасности и обеспечить себе будущее.

В момент, когда потребитель начинает осознавать, что у него появляются свободные финансы, которые можно тратить без последствий для бюджета, возникает вопрос — как грамотно использовать эти средства. Как правило, люди ищут возможность выгодно вложить финансы или попробовать себя инвестициях. Последнее вызывает особый интерес на фоне падения ставок по вкладам и роста популярности приложений для инвестиций.

Ключевые потребности пользователей и качество приложений для инвестиций мы исследуем в рамках Digital Investment Rank 2021

В данный момент большинство массовых инвесторов только начали получать первый опыт, поэтому при выборе сервиса они будут обращать внимание на те сервисы, которые лучше учитывают потребности новичков — это приложения Тинькофф Инвестиции, Открытие Брокер и БКС Мир инвестиций.. Они предлагают функции, которые помогают преодолеть психологические пороги, обучают новичков и помогают быстро приступить к инвестициям:

Они предлагают функции, которые помогают преодолеть психологические пороги, обучают новичков и помогают быстро приступить к инвестициям:

Быстрый переход от регистрации к первым покупкам. Чтобы приступить к инвестициям, пользователь должен совершить первый важный шаг — внести деньги на свой брокерский счет или ИИС

Это ключевой элемент онбординга, поэтому важно, чтобы приложение предлагало удобные способы пополнения и помогало быстро пройти эту процедуру. Помощь в выборе продукта для инвестиций

Из-за низкой теоретической подготовки и отсутствия инвестиционных стратегий новичкам сложно понять, какой продукт или бумагу выбрать. Большую часть вопросов может снять хорошо организованная витрина продуктов, которая раскроет суть инвестиционного инструмента, его доходность и специфические условия.

Наличие механизмов снижения рисков. Также пользователю сложно разобраться, как выстраивать стратегии, как выходить из бумаги и так далее. Поэтому первая покупка может затянуться, если клиенту не предложить возможность снизить риски от первых неудачных инвестиций.

Функции банкинга

Умение откладывать деньги — необходимый скилл, и многие банки упрощают этот процесс. Вот несколько функций, которые приумножат ваши сбережения и доход.

Депозит — это сохранение денег в банке под процент. Используйте сложные проценты. Например, вы положили 20 тыс. грн под 16% годовых с ежемесячными выплатами. Настройте депозит так, чтобы эти выплаты добавлялись к сумме депозита — и получайте проценты на проценты.

Копилка — функция автоматического списания средств с вашей карты на накопительный счет, например, 10% от каждого поступления на карту или округление суммы после покупок. В разных банках она имеет разное название, но суть та же. Иногда доступно накопление под процент.

Валютные карты. Храните деньги в трех валютах — это сбережет ваши деньги от обесценивания в кризис. Финансисты рекомендуют разные пропорции, самая популярная — 20% в гривне, 40% в долларах и 40% в евро.

Основы финансовой грамотности для начинающих

Существует пять правил, выполнение которых позволит Вам добиться финансовой независимости:

- Тратьте всегда меньше, чем зарабатываете.

- Старайтесь покупать то, что дорожает.

- Старайтесь не покупать то, что дешевеет.

- В первую очередь удовлетворяйте базовые потребности.

- Учитывайте не только стоимость вещи, но и расходы на ее содержание.

Например, из данных правил следует, что в первую очередь необходимо решать проблему с жильем. Без собственной недвижимости сложно создать семью, выжить в старости и т.д. Купить же квартиру или дом крайне сложно из-за высоких цен, поэтому обзаводиться жилплощадью нужно в первую очередь.

Покупать нужно жилье, которое будет дорожать в будущем. Делать ремонт – такой, который поможет Вам реализовать квартиру максимально быстро и дорого. Поэтому не стоит делать дизайнерский ремонт, если Вы не собираетесь жить в этой квартире долго – при продаже дизайнерский ремонт не окупится и даже может затруднить реализацию квартиры.

Наоборот, тратить деньги на покупку дорогого автомобиля или путешествия нужно в последнюю очередь, когда решены базовые проблемы (жилье, хорошее образование, здоровье). В случае автомобиля необходимо смотреть на стоимость эксплуатации, а не только цену машины. Вы можете «выжать» себя и купить дорогое авто – и разориться на его содержании (ОСАГО, КАСКО, дорожный налог, дорогие запчасти и сервис, аксессуары и т.д.).

Школа инвестиций и финансовой грамотности iNDEX

Курс «Личные финансы»

На курсе вы составите индивидуальный финансовый план, научитесь эффективно управлять расходами и находить новые источники дохода.

Содержание курса

Шаг 1 – Ведение и планирование бюджета

- Принципы учёта

- Принципы планирования

- Приложения для ведения бюджета

- Таблицы для учёта

- Упражнения

Шаг 2 – Закрываем расходы

- Способы ускоренного погашения кредитов

- Оптимизация кредитов

- Как пользоваться расчётной таблицей

- Невидимые расходы

Шаг 3 – Учимся платить меньше за то же самое

- Принципы экономии. Надо ли во всём себе отказывать?

- Вредные финансовые привычки

- Оптимизация налоговой нагрузки

- Доступные льготы

- Выгодно покупаем продукты и товары

- Платим меньше за дорогие покупки

- Как понизить цену на любую вещь

Шаг 4 – Ищем дополнительные источники дохода

- Как поднять себе зарплату

- Как заставить хобби приносить деньги

- Как заставить работать текущие пассивы

Шаг 5 – Выходим на пассивный доход

- Изучаем финансовые альтернатиы

- Разбираемся с недвижимостью

- Понятие и способы инвестиций

Обучение длится 1 месяц. От вас потребуется 1,5-2 часа в неделю и дисциплина. Далее – примерно 1 час в неделю на ведение учёта и планирование.

В результате курса вы полностью поймёте и оптимизируете структуру своих расходов, узнаете, как повысить доходы и начнёте откладывать деньги каждый месяц, распределяя их согласно вашему индивидуальному финансовому плану. Обеспеченная пенсия, пассивный доход и квартира без ипотеки – далеко не все результаты, к которым вы можете прийти по итогам курса.

Курс подходит для любого бюджета.

Познакомиться со школой до покупки курса можно на «Что будет с рублём, акциями и S&P 500 и что покупать для оптимального портфеля в 2021»

Вы узнаете:

- Почему традиционные вложения больше не работают

- Что сегодня не так с банками и недвижимостью

- С какой суммы можно начать инвестировать

- Во что нужно вкладывать, чтобы не потерять деньги

- Какие вложения запросто сожрут ваши накопления

- Какой подход даст вам 10% годовых в долларах

- Легальные инвестиции с полным страхованием средств

- Как инвестору зарабатывать 20% в год и больше

- Современные методики активного инвестирования

- Как кризис может сделать вас вдвое богаче за год

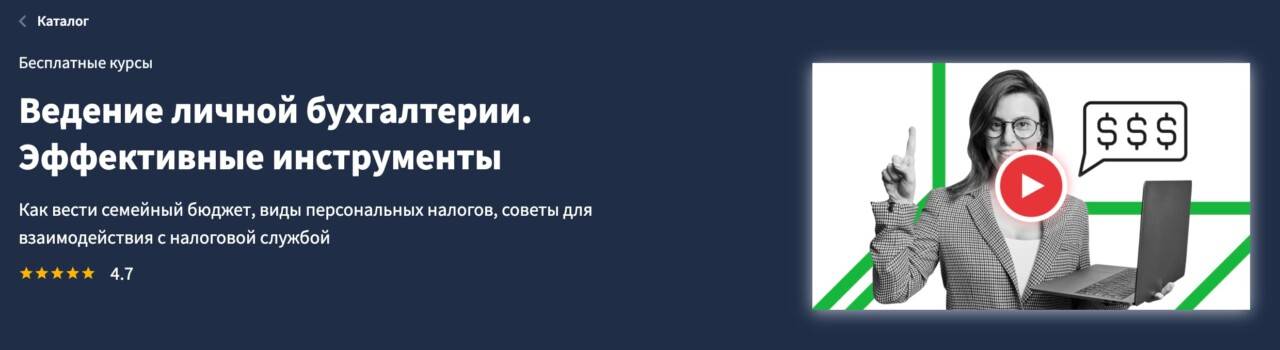

Курс «Ведение личной бухгалтерии. Эффективные инструменты» от Lectera

| Длительность | 1 час |

| Уровень | новичкам |

| Для кого подходит | молодым мамам, пенсионерам, студентам, школьникам, старшеклассникам |

| Формат | записанные видеоуроки |

| Цена | бесплатно |

| Ссылка | полная информация |

Учебные блоки

- Основы ведения личной бухгалтерии

- Прямые налоги для физических лиц

- Налоги для потребителя. Налоговые вычеты

- Tax free: как вернуть деньги с покупкой за границей

Полную программу смотрите на сайте курса.

Чему вы научитесь

- составлять план доходов и расходов,

- ставить цели,

- экономить бюджет,

- делать накопления,

- грамотно платить налоги,

- получать налоговые вычеты,

- возвращать деньги с заграничных покупок.

Мнение редакции

Курс финансовой грамотности для студентов и всех, кто хочет вести личный и семейный бюджет. Вы освоите финансовую грамотность и научитесь вести домашнюю бухгалтерию. Вы научитесь составлять таблицы расходов и доходов и планировать бюджет, ставить финансовые цели и откладывать деньги. Вы разберётесь в видах налогов для частных лиц и сможете получить налоговый вычет и вернуть деньги с заграничных покупок.

Хочу учиться

Курс «Финансовая грамотность» от Skypro

| Длительность | 1 месяц |

| Уровень | новичкам |

| Для кого подходит | инвесторам, фрилансерам, предпринимателям, студентам, молодым мамам |

| Формат | записанные видеоуроки + домашние задания с проверкой |

| Цена | 5000 ₽ |

| Ссылка | полная информация |

- Целеполагание

- Личные финансы

- Инвестиции

Полную программу смотрите на сайте курса.

Преподаватели

Александр Оспищев — основатель инвестиционных проектов, независимый финансовый консультант.

Никита Маклахов — специалист по личной эффективности и работе с привычками и ведущий подкаста в проекте «Будет сделано!».

И ещё 1 преподаватель. Подробнее о них смотрите на сайте курса.

Чему вы научитесь

- вести учёт доходов и расходов,

- оптимизировать траты,

- ставить финансовые цели,

- считать проценты по кредитам,

- получать дополнительный доход с дебетовой и кредитной карт,

- подготавливать инвестиционный план,

- выбирать ценные бумаги и инвестиционные фонды,

- открывать брокерский счёт,

- покупать акции и облигации,

- рассчитывать налоги с инвестиций,

- оформлять налоговый вычет.

Мнение редакции

Курс по финансам для начинающих частных инвесторов, будет полезен молодым мамам, студентам и всем, кто хочет грамотно управлять личными финансами и иметь пассивный доход. Вы поймёте, как вести учёт денег и оптимизировать траты, получать дополнительный доход с дебетовой и кредитной карт и рассчитывать проценты по кредитам. Вы освоите инвестиционные инструменты и узнаете, как покупать акции и облигации, разберётесь в ошибках начинающих инвесторов и сможете оформить налоговый вычет. Вы закрепите знания на практике и определите свои финансовые цели, спланируете помесячный бюджет, подготовите инвестиционный план и соберёте портфель ценных бумаг, а удобные таблички и чек-листы помогут следить за личными финансами.

Хочу учиться →

Для взрослых

Видеоуроки по финансовой грамотности – отличная альтернатива для тех, у кого нет возможности проходить онлайн-курсы и выполнять домашние задания, нет времени читать книги. Как правило, авторы таких видео прекрасно понимают, что смотреть двухчасовые фильмы про финансы и инвестиции никто не будет. Они стараются сделать их не более 10–20 минут, иногда в формате мультиков и анимации.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Видеолекции по финансовой грамотности – Высшая школа экономики

Видеолекции разработаны в рамках глобального проекта повышения финансовой грамотности российского населения, одним из руководителей которого является профессор Н. Берзон – заслуженный экономист РФ. Всего в цикле 175 уроков продолжительностью от 3 до 30 минут. Они относятся к разным курсам:

- Управление личными финансами.

- Фондовый рынок.

- Банковские услуги и отношение людей с банками.

- Финансовые пирамиды и финансовое мошенничество.

- Взаимоотношение человека и государства.

- Создание нового бизнеса.

- Страхование.

- Налоги.

- Планирование и учет личных финансов.

- Деньги и их функции.

Урок финансовой грамотности – Р. Кийосаки

Урок продолжительностью 1 час проводит знаменитый на весь мир и очень популярный в последние годы в России Роберт Кийосаки. Его книги “Богатый папа, бедный папа”, “Квадрант денежного потока” и другие стали для многих сегодняшних успешных инвесторов настольными учебными пособиями, с которых они начали свой путь к богатству.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Роберт убежден, что тому, о чем он говорит на своих лекциях, обязаны учить в школе. Много внимания уделяет мышлению богатого человека. Полностью согласна с его фразой: “Если вы хотите когда-нибудь выйти на отдых, вы обязаны стать инвестором”.

Стратегии финансовой успешности – Бодо Шефер

Это лекция от еще одного гуру финансового ликбеза Бодо Шефера. Обязательно прочитайте его книгу “Мани, или Азбука денег” и дайте ее своему ребенку. Мечта Б. Шефера – как можно большему количеству людей из бедных превратиться в богатых. В лекции он дает советы финансовой успешности:

- Учитесь тому, как зарабатывать больше.

- Настоящие деньги сегодня – это твои знания.

- Учитесь получать максимум от своего дохода и терять все меньше.

Финансовая грамотность – Путь Победителя

Это плейлист из 10 видео от проекта “Путь Победителя”. Много внимания уделено Р. Кийосаки. В 4 роликах он рассказывает притчу о водопроводе, о сетевом маркетинге, об избавлении от долгов и о трех копилках.

Видео “Уроки финансовой грамотности” выполнено в формате мультфильма. В нем автор рассказывает, как размножаются деньги. Помогает усвоить очень хорошее правило: “Либо деньги работают на нас, либо мы на них. Третьего не дано”. В других роликах речь идет о финансовых кризисах, пирамидах и инвестициях в акции.

Финансовая грамотность – Павел Багрянцев

Здесь автор на личном опыте рассказывает о создании капитала и пассивного дохода. Всего в подборку входит 39 видео. Среди них темы “Куда инвестировать деньги?”, “Стоит ли брать кредит?”, “Ошибки личных финансов” и др.

Личные финансы. Финансовая грамотность – Rich Invest Group

Это плейлист из 62 видео от инвестиционного фонда Rich Invest Group. Авторы рассказывают о том, как заработать, сохранить и приумножить свои денежные средства

Важно, что подборка постоянно обновляется, а под видео руководитель фонда отвечает на вопросы пользователей. Это интересный контент от инвесторов-практиков, не без рекламы собственной управляющей компании, конечно

Школа практического инвестирования Федора Сидорова

На канале Федора Сидорова я советую 2 плейлиста: “Личные финансы и цели” (9 видео) и “Инвестирование в акции, облигации и ETF-фонды” (14 видео).

Автор – хороший лектор. Объясняет сложные вещи простыми словами, четко по делу, без воды. Очень советую посмотреть эту подборку начинающим инвесторам. Я сама начинала свой путь в инвестициях с 2-недельного бесплатного курса Ф. Сидорова, поэтому смело его рекомендую.

Финансовая Грамотность | Как Работают Деньги – High Benefits

Эта небольшая подборка от канала High Benefits состоит из 6 видео продолжительностью всего 3–5 минут. Анимация помогает легко воспринимать материал. В роликах дают основы управления финансами. Отлично подойдет для школьников – посмотреть можно за 1 раз всю подборку.

С чего начать решать финансовые проблемы?

Помимо основных правил, существуют дополнительные правила и рекомендации, которые помогут Вам стать финансово грамотным человеком и не допускать типичных ошибок. Ниже находится информация, которая позволит Вам начать эффективно управлять личными средствами. Для удобства мы сделали несколько блоков по каждой теме.

Стоит ли брать кредиты?

Кредит можно брать в трех случаях:

- На жилье.

- На средства производства.

- На лечение.

Кредит нельзя брать на автомобиль, развлечения, технику (если она не нужна для работы), одежду и т.д

Кредитными картами стоит пользоваться крайне осторожно или не пользоваться совсем. Новый кредит можно брать только после выплаты предыдущего. Совмещать два, три и более кредитов нельзя

Совмещать два, три и более кредитов нельзя.

Стоимость квартиры и машины

Максимальная стоимость автомобиля должна составлять размер дохода за 12 месяцев. Если Вы зарабатываете 40 тыс. руб. в месяц, максимальная стоимость машины составит 480 тыс. руб. Такой автомобиль будет комфортным по содержанию и не станет финансовой обузой. Все, что дороже, Вы покупаете не по средствам.

Максимальная стоимость жилья – семейный доход за 4 года. Например, если Вы и Ваша вторая половинка получаете по 40 тыс. руб., Вам суммарный доход составит 80 тыс. руб. в месяц. Доход за 4 года будет на уровне 3840 тыс. руб. За эти деньги можно купить 3-4 комнатную квартиру в регионе. В Москве для покупки жилья необходимо иметь хотя бы 150-200 тыс. руб. в месяц семейного дохода.

Финансовые резервы

Любому человеку необходимо иметь резервы, которые можно потратить в случае форс-мажорных ситуаций.

- Минимальный размер резервов – доход за 6 месяцев.

- Оптимальный – доход за 1 год.

Данный размер резервов позволит Вам комфортно пережить временные трудности или сменить профессию при необходимости.

Если Вы планируете заводить ребенка, размер резервов нужно увеличивать. Вы не сможете полноценно работать какое-то время, при этом Ваши расходы могут значительно вырасти из-за прибавления в семействе.

Типичные финансовые ошибки

Основы финансовой грамотности помогут избежать типичных ошибок, которые совершают люди. Вы не будете мучиться от непосильных кредитов и думать, как вернуть долги. Ниже мы собрали популярные ошибки, которые совершают люди с личными финансами:

Трачу все!

Вы тратите все, что зарабатываете. Резервы не формируются. Решение жилищных проблем происходит с привлечением максимального кредита, что увеличивает расходы на проценты и снижает уровень жизни.

Хочу – куплю!

Вы часто покупаете на эмоциях и затем не пользуетесь купленными вещами. Многие покупки совершаются с привлечением кредитов, в том числе – потребительских с самым высоким процентом. Вы работаете не на себя, а на банки.

Хочу лучшее, а другого не надо

Вы принципиально хотите купить иномарку, не рассматривая покупку отечественной машины. Вам нужна сразу 3-комнатная квартира, а 1-комнатная не устраивает. Вы всегда хотите купить то, что в настоящий момент не доступно, и не покупаете то, что реально можете себе позволить. Дальнейшие события могут идти по двум вариантам:

- Вы покупаете то, что хотите, но в кредит, и данный кредит разоряет Вас.

- Вы откладываете покупки на потом, и в результате живете хуже, чем могли бы (не покупаете собственную, пусть и небольшую, квартиру и живете с родителями).

До пенсии не доживу

Вы не формируете резервы, поскольку считаете, что до пенсии далеко или до пенсии Вы все равно не доживете. Проблема приводит к тому, что человек перемещается на крайне низкий уровень жизни в старости.

Финансовая грамотность с чего начать изучение самостоятельно

Одним из главных факторов успеха в финансах находится в нас самих. Мы не должны быть слишком самоуверенными в своих знаниях и точно понимать, в чем наши слабые и сильные стороны, чтобы работать над ними. Не нужно переоценивать свои знания! Продолжайте учиться!

Итак, мы разобрались кто такой финансово-грамотный человек и что его отличает от обычного человека. Теперь давайте разберемся, как же нам стать финансово-грамотными. С чего же начать изучение самостоятельно этой самой финансовой грамотности?

Для начала давайте определим, что же нам нужно изучить и в чем разобраться. Для повышения своей финансовой грамотности необходимо разобраться в следующих аспектах:

- Нам нужно разобраться, что такое личный или семейный бюджет и как его вести. И самое главное, начать его вести, анализировать и планировать. Более подробно о семейном бюджете читайте в статье (ссылка откроется в отдельном окне);

- Разобраться в основных финансовых терминах, рассмотрели их в статье, и использовать их, как можно чаще, в своей повседневной деятельности;

- Разобраться в налогообложении для физических лиц и как эти знания можно использовать с выгодой для себя.

изучение счетов

- Книги. Это наиболее доступный и простой способ изучения основ финансовой грамотности. Но он требует времени и усердия. С рекомендуемым списком книг можете ознакомиться далее в статье.

- Финансовые игры. Это увлекательный способ, который можете использовать вместе с детьми, например. Помимо, приобретения финансовых знаний, вы сможете ещё и укрепить отношения внутри семьи или установить новые контакты.

- Обучающие курсы и семинары. Применение этого способа позволит существенно сократить время на изучение основ финансовой грамотности и познакомиться с опытом других людей. Но взамен от вас потребуются деньги. Как вы помните, это хороший расход. Рассматривайте его, как инвестицию в себя.

- Персональные консультации. Это может быть более экономичной альтернативой обучению, и отличным дополнением к пунктам 1 и 3. Так как на консультациях можно прояснить сложные и непонятные моменты.

Получая знания, формируйте в себе полезные финансовые привычки, такие как ведение личного бюджета, создание множественных источников пассивного дохода, формирование своей собственной пенсионной программы, разумное инвестирование и другие.

Повышайте свою личную рентабельность. То есть свою финансовую эффективность. Для этого всего то и надо, что меньше тратить и больше зарабатывать.

По пункту “меньше тратить” поможет ведение семейного бюджета. С его помощью вы легко сможете контролировать свои расходы. И, конечно, не стоит забывать про экономию, как электричества и воды, так и при покупках в магазинах.

Чтобы выполнить пункт “больше зарабатывать”, вы можете:

- Подумать, как можете больше зарабатывать на основной работе;

- Найти подработку;

- Устроиться на вторую работу по совместительству;

- Сменить работу на более высокооплачиваемую;

- Начать собственное дело в свободное от основной работы время;

- Создавать источники пассивного дохода.

Высокий заработок, сам по себе, не может решить все наши финансовые проблемы. Нужно концентрироваться над созданием и увеличением пассивного дохода. Создавая деньги, мы делаем свою жизнь интереснее.

Ученье свет, а не ученье тьма

Как уже говорилось, книги отличный источник финансовых знаний. Ниже представлен список книг, в которых вы найдете много полезной информации по приобретению и развитию нужных финансовых навыков, а также инвестиционного и предпринимательского мышления:

- “Путь к финансовой независимости. Первый миллион” — Шефер Бодо

- “Думай и богатей” — Хилл Наполеон

- «Законы победителей» — Бодо Шефер

- “Множественные источники дохода” — Роберт Аллен

- “Без наличного аванса” — Роберт Ален

- “Пророчество Богатого Папы” — Роберт Кийосаки

- “Деньги хорошо влияют на женщин” — Бодо Шефер

- «Инвестируй и богатей» — Генриха Эрдмана

- “Руководство Богатого Папы по инвестированию” — Роберт Кийосаки

Это, далеко, не финальный и исчерпывающий список, но достаточный для начала самостоятельного изучения финансовой грамотности.

источник знаний

Книги о финансах и финансовой грамотности

Бесплатная книга «Управленка» от «Нескучных финансов» написана для всех, кому важно построить прочную систему управления бюджетом. Короткую презентацию книги смотрите в видео ниже

Александр Афанасьев о книге «Управленка»

В журнале «Нескучная газета» вы найдете не только полезные статьи о финансах и предпринимательстве, но и ценные кейсы по этим темам.

Советы для фрилансеров на сайте «Бюро Горбунова»: «Сколько денег брать за работу», «Что делать, если неловко просить деньги за работу», «Как брать больше денег».

Книга «Личный финансовый план: инструкция по составлению» Андрея Паранича научит управлять деньгами и грамотно использовать финансовые инструменты для достижения своих целей.

Блог «Сравни.ру» в Instagram с советами о выгодных вложениях и разумных тратах денег.

В книге «Кошелек или жизнь» даны методики, которые помогут вам изменить отношение к деньгам и научат тратить их осознанно.

Книга «Сам себе финансист. Как тратить с умом и копить правильно» от Анастасии Тарасовой подскажет, как оптимизировать бюджет, зачем нужна подушка безопасности, куда инвестировать и как обеспечить себе достойную старость.

В книге «Путь к финансовой свободе» даны практические советы, которые помогут обрести финансовую независимость.