У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

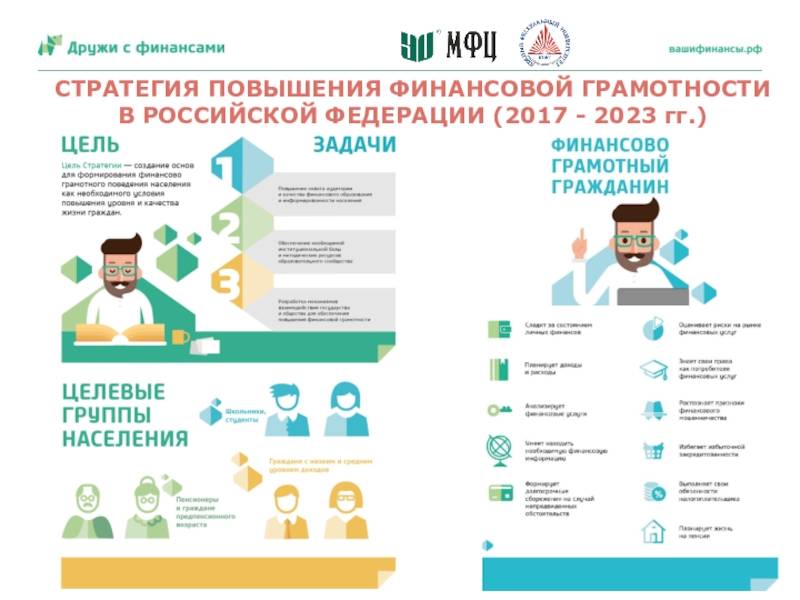

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Стратегии финансового поведения россиян в кризис 17 Апреля 2020

В ситуации, когда доходов не хватало на проживание, россияне чаще всего брали средства взаймы у родственников и друзей. Только небольшая часть нуждавшихся смогли найти дополнительный способ заработка. Об этом свидетельствуют результаты исследования, проведенного Аналитическим центром НАФИ в марте 2020 года.

В случае нехватки средств на повседневные нужды россияне склонны занимать деньги. Те, кто сталкивался с нехваткой средств за последний год, чаще всего брали взаймы у родственников или друзей (так поступали 49% нуждавшихся). Реже брали кредиты в банке или оформляли кредитные карты (13% в среднем, в семьях с детьми – чаще, до 19%), обращались в ломбард или МФО (4%).

Другие стратегии финансового поведения в кризис связаны с ограничением расходов и изменением привычек людей. Каждый третий россиянин, у которого не хватало средств за последний год, максимально сокращал свои расходы (36%, чаще других социально-демографических групп так поступали пенсионеры – 43%). Только 15% нуждавшихся в деньгах отмечали, что нашли дополнительную работу или подработку. 8% использовали финансовую «подушку безопасности» – в ситуации с нехваткой средств они тратили свои сбережения, которые накопились у них в наличной форме или на счете в банке.

Чаще с нехваткой средств на повседневные нужды сталкивались рабочие (39% против 34% в среднем по населению), технический и обслуживающий персонал (37%).

Доля недавно испытавших серьезные финансовые трудности высока среди одиноких матерей (59%). Также чаще других на нехватку средств жаловались одинокие неработающие пенсионеры и семьи с двумя и более детьми.

В Москве с нехваткой средств на жизнь сталкивались реже, чем в среднем по стране (29% против 34%), в селах – чаще (38%).

Елена Никишова, директор направления социально-экономических исследований, Аналитический центр НАФИ:

«Текущая ситуация, связанная с пандемией, снижает доходы граждан, но одновременно снижаются и расходы, и это станет главным путем выхода из сложных финансовых ситуаций для россиян. По большинству прогнозов нас ждет спад экономического роста, многие домохозяйства столкнутся с необходимостью балансировать свои снизившиеся доходы с расходами в новых условиях.

Столкнувшись с финансовыми трудностями, россияне обращаются к родственникам и знакомым, чтобы занять средства. Однако, по результатам наших исследований, “финансовой подушки” среднему россиянину хватит на 63 дня, поэтому финансовые трудности коснутся всех, в том числе тех самых родственников. Следовательно, будут востребованы другие источники. При этом займы в финансовых организациях будут затруднительны в силу ужесточения требований к заемщикам. Поэтому главным механизмом адаптации к ситуации будет сокращение потребления, что в свою очередь замедлит восстановление темпов экономического роста».

Дмитрий, вы давно в бизнесе, давно работаете в финансовом секторе. Какие по вашему мнению секреты успешного управления личными финансами?

Вы знаете, мне кажется, что в вопросе управления финансами особого различия в подходах между корпоративными и личными деньгами нет. И если попытаться это все объединить и выделить в какие-то отдельные пункты, то мы получим следующие принципы или правила:

- Первый принцип, о чем мы уже сегодня говорили, – это ведение бюджета (компании или семейный) на постоянной основе. Опять таки, основываясь на статистике, только 50% россиян знают что такое семейный бюджет и правильно его ведут. Остальные 50% могу предположить, что полагаются на случай и благоприятное стечение обстоятельств, либо же живут по принципу «тратим деньги, пока они есть».

- Доходы должны превышать расходы. Каждый месяц. При этом в расходы должны включаться все затратные статьи вашего семейного бюджета, и особенно статьи связанные с отдыхом и развитием. Обязательной статьей семейного бюджета должна быть статья «сбережения» или если правильно ее назвать с точки зрения финансов – инвестиционный капитал. Это те средства, которые вы потом можете инвестировать в разного рода проекты, драгоценные металлы, ценные бумаги и акции, недвижимость и получать пассивный доход в виде дивидендов или процентов.

- Уметь управлять рисками и диверсифицировать свои инвестиционные портфели. В одном из своих интервью я как раз говорил о том, что такое риски и как правильно с ними работать. Риск должен быть оправданным! Я сам придерживаюсь такого правила и прежде чем входить в инвестиционный проект детально анализирую именно риски. Эту же процедуру я прохожу и для своих клиентов, которые мне доверяют управление инвестиционными пакетами. Еще один секрет, которым я поделюсь, это то, что я никогда не инвестирую в один проект более 30% своего инвестиционного капитала.

- Быть готовым к потерям и экспериментировать. Это нормальная составляющая инвестиционного бизнеса. Вы должны быть готовы к тому, что не все ваши инвестиции сыграют и принесут вам ожидаемый доход. Какая-то инвестиция сыграет очень сильно и вы сможете получить сверх прибыль, а какая-то не сыграет и, в лучшем случае, вы просто вернете свои средства. А в худшем – потеряете. Именно так это и работает. Поэтому если вы это знаете, понимаете и принимаете для себя такую ситуацию, то инвестиционный бизнес будет приносить вам удовольствие.

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

Авторы Гайдпарка

Герасим Донской

Вот получил я пенсию…

Читать полностью

-

Марина Аврора

Возрастной жених

Читать полностью

Злата Кедрова

Кровавый бунт в Казахстане

Читать полностью

Александр Головенко

А если с Новым годом по ТВ нас будет поздравлять ученый, врач, артист?

Читать полностью

Петр Новыш

Мы не жмоты-японцы , у которых оплата неквалифицированного труда запрещена

Читать полностью

igor..s

«Какой же он неуемный парень»: комментатор Уткин счел «посмешищем» назначение Ротенберга

Читать полностью

Петр Новыш

Коллективизм и подобные стадные чувства – не моя стихия?

Читать полностью

Александр Рохмистров

Когда депутатам делать нечего, они Ленина “хоронят”

Читать полностью

Evgeny

Как вы считаете, зачем это делается: спецнабор в ГД

Читать полностью

Александр Попов

Чудо в перьях – это итальянский спецназ

Читать полностью

Петр Новыш

Давайте попытаемся вернуть наших поуехавших технарей?

Читать полностью

Владимир Петлюк

Новые декабристы России

Читать полностью

С расчетом на авось

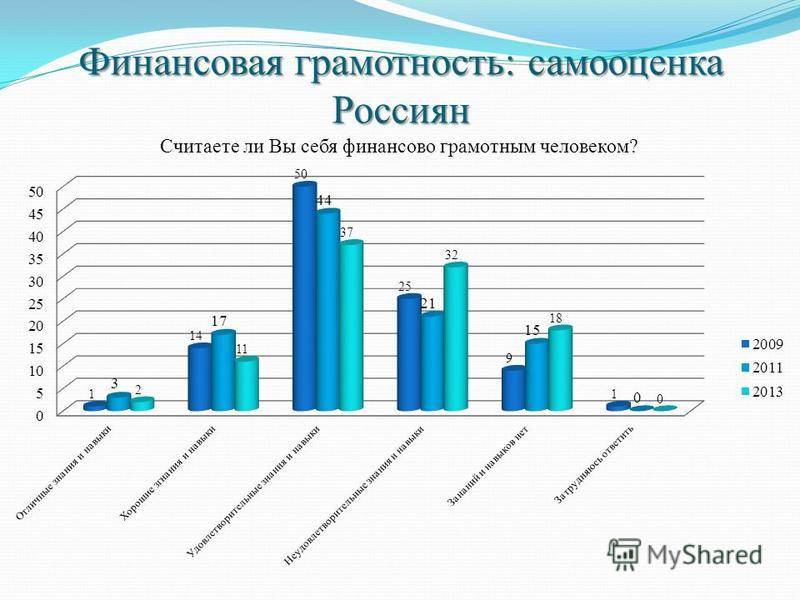

По данным мониторинга, население стало адекватнее оценивать свои знания в финансовой сфере. Почти половина (46%) посчитали их неудовлетворительными. Доля тех, кто выставил себе школьную «единицу» (знаний нет вообще), выросла с 16% до 20%.

Динамика субъективной оценки уровня финансовой̆ грамотности

(Считаете ли вы себя финансово грамотным человеком? Дайте оценку своим знаниям и навыкам по пятибалльной шкале, как это принято в школе, где 1 соответствует полному отсутствию знаний и навыков управления личными денежными средствами, а 5 — отличным знаниям и навыкам в этой сфере), % от всех ответивших

Более половины жителей России не ведут письменного учета доходов и расходов семейного бюджета, почти каждому десятому точно не известно, сколько денег поступило и будет потрачено в течение месяца.

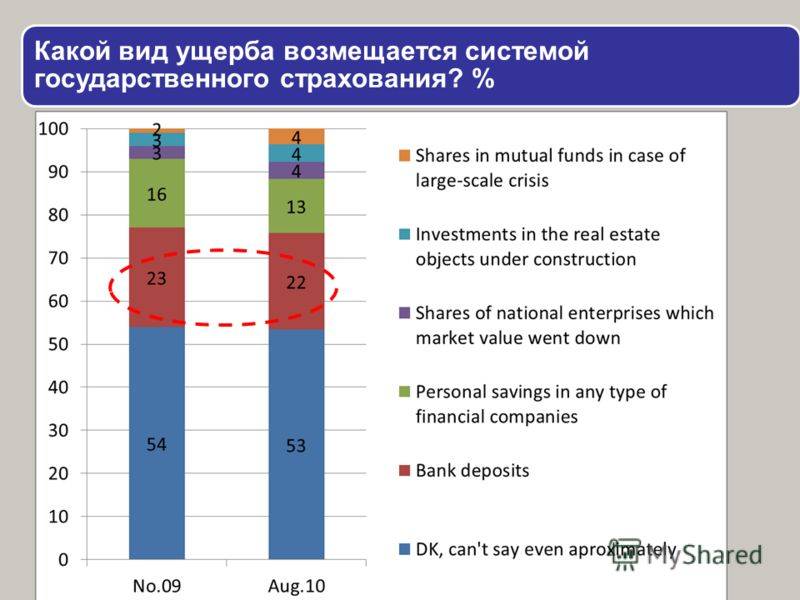

Так же свыше половины (51%) не разбираются в особенностях государственной системы страхования вкладов (в октябре 2015 года — 46%). Правильный ответ — государство страхует и гарантирует компенсацию только по вкладам в банках — дает лишь треть (31%, в октябре 2015 года — 36%).

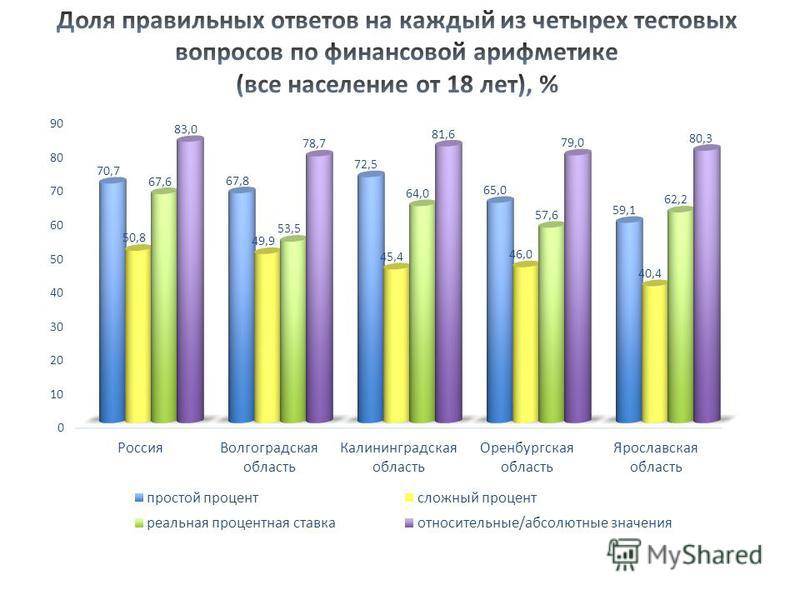

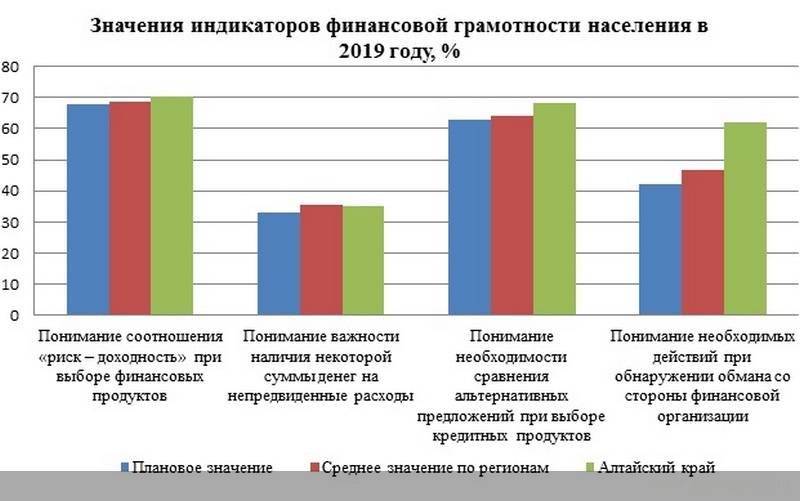

Немногие понимают связь между риском и доходностью (чем ниже риск, тем ниже доходность). Их количество в последние пять лет росло, однако итог 2016 года не обнадеживает: 29% (в 2012 году — 20%).

Почти каждый десятый, подписывающий финансовые договоры, полагается на авось, то есть подписывает, не читая (9%). Четвертая часть (26%) читают, но ставят подпись вне зависимости от понимания. Читали, уточняли, получали консультации в 2016 году 35%.

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на десять вопросов. За каждое «да» ставьте себе один балл. Чем больше баллов, тем выше финансовая грамотность.

- Ведете ли вы ежемесячный бюджет, включающий все основные расходы и доходы?

- Предпринимаете ли вы шаги, чтобы сократить долги и кредитные обязательства?

- Знаете ли вы свой кредитный рейтинг?

- Понимаете ли вы, сколько денег у вас в среднем уходит на жизнь в течение 3-6 месяцев?

- Есть ли у вас резервный фонд, который позволит пережить внезапные крупные неприятности, не занимая деньги?

- Знаете ли вы, как работают сложные проценты и какую роль они играют в росте вложенных средств?

- Разбираетесь ли вы, какие виды страхования помогут вам обезопасить финансы и инвестиции?

- Пользуетесь ли вы налоговыми вычетами при возможности?

- Вовремя ли вы оплачиваете коммунальные счета?

- Вы понимаете разницу между инвестициями и страховкой?

Пути решения проблемы

Пятилетняя национальная Программа, в 2011 г. стартовавшая в России, призвана популяризировать основы финансовой грамотности. Требуется научить школьников, студентов, взрослых работать с рыночной информацией, преодолевать консерватизм и не рисковать неоправданно.

Эксперты считают: необходимо сперва научиться вызывать у аудитории интерес к названным темам, а уже потом внедрять обучающие программы, где содержится азбука финансовой грамотности.

«Финансы просто» – так называется интернет-портал, открытый Сбербанком http://finprosto.ru/. Информация о банковских услугах преподнесена увлекательно, с использованием видео, реальных примеров, игр. На портале предлагается пройти интересный тест на финансовую грамотность. Специальный центр, где обучают планированию бюджета и тонкостям кредитования, создан Ассоциацией региональных банков России.

Для школьников и студентов разрабатываются учебники, доступно излагающие основы финансовой грамотности. Такие методы как ролевая игра, задачи, примеры из истории помогут повысить готовность к самостоятельному распоряжению средствами.

Настанет день, и все – от школьников до взрослых – научатся составлять личные финансовые планы, а услышав о консультации с соответствующим советником, не будут поднимать собеседника насмех. Финансовая грамотность – это условие для развития стабильной экономики, защиты и благополучия граждан.

И последний вопрос. Скажите, с какого периода необходимо начинать, чтобы стать финансово независимым?

Как можно раньше. В 10 лет. Я не шучу. У кого есть дети и кто действительно хочет им помочь по жизни прийти к финансовой независимости, должны об этом на полном серьезе говорить с детьми в 10 лет, а то и раньше. Простая математика – каждый месяц, начиная с 10-ти лет, ребенок откладывает по 20$ в месяц собственных сбережений и вкладывает их в проекты с доходностью 10% годовых. К 18 годам он имеет финансовый капитал равный приблизительно 2950$, который уже будет приносить ему 25$ дивидендов в месяц. И это при том, что ребенок еще даже не начал ничего делать.

Поэтому я и говорю, что чем раньше вы начнете об этом говорить со своими детьми, чем раньше вы начнете это делать сами, тем больше вероятность того, что вы сумеете достичь финансового благополучия.

И тут мы возвращаемся в самое начало нашего разговора. Сначала азы финансовой грамотности и понимание принципов сотрудничества (и здесь я хочу подчеркнуть именно слово сотрудничество) с финансовыми учреждениями, собственный инвестиционный капитал и собственно «брать и делать»!