Что такое финансовая независимость?

Теперь следует приоткрыть завесу тайны, пришло время вам узнать ответ на этот вопрос. Для большей наглядности разберем на примере: Вася – менеджер, получающий ежемесячный доход в 30,000 рублей.

Для обеспечения всех нужд и потребностей включая пищу, оплату коммунальных услуг и прочего ему хватает 25,000 рублей. Вы уже понимаете, что работа это активный заработок и финансовой независимости она не дает – есть работа, есть и оклад, а нет работы, то и оклада соответственно тоже нет, а потребности остаются, цена которых – 25,000 рублей.

Однако у Васи есть квартира ближе к центру, которая досталась ему по наследству, но сейчас пустует. Менеджер может:

- Продать ее получить определенную сумму денежных средств;

- Сдать в аренду.

Второй вариант самый оптимальный, ведь продав квартиру и пусть даже вложив вырученные денежные средства в банк, вы не получите того дохода, если бы просто сдавали бы ее. Поэтому такой вариант как депозитные вклады в банковые структуры рассматривать не стоит. Итак, Вася находит жильца, сдает квартиру, арендная плата которой пусть 26,000 рублей. Что имеет менеджер:

- Работу, которая приносит ему 30,000;

- Пассивный доход в 26,000.

Теперь даже если Василий лишиться своей постоянной работы, его потребности обеспечены и он может не переживать, ведь его нужды полностью удовлетворяются за счет жильца арендуемой квартиры. Менеджер Вася уже в состоянии бросить работу, отдав предпочтение более приятным делам. Вот это и есть пример простой финансовой независимости – пассивный доход, который удовлетворяет расходы. Да, доход небольшой, но это гарантия на непредвиденные ситуации.

Но Василию повезло, он располагает недвижимостью, поэтому с ним все ясно, а как, же быть тем, кто не владеет квартирами, не может их сдавать, а быть независимым хочет? Решение есть – оно заключается в инвестировании, теперь об этом поподробнее.

Понимание успеха

Я, как и большинство активной молодежи, кардинально пересмотрел для себя понятие «успех»: ведь если ранее успешными людьми считались люди с собственным жильем и дорогим авто (и не важно, что человек живет от зарплаты до зарплаты и экономит на всем), то сейчас понятие «успех» заключается в инвестициях в опыт, знания и получение дополнительного дохода (в идеале, если это – пассивный доход)

Да, конечно мне сейчас возразят «семейные» люди – ведь одно дело, когда ты один, а другое – когда у тебя семья. Что ж, я приведу пример: у меня есть коллега по бывшей работе, с которым мы общаемся уже более 12 лет. Сейчас он работает в центре Москвы, при этом снимает квартиру в 10 минутах ходьбы от офиса и живет там с женой и двумя детьми.

И знаете что? Он счастлив, потому что ему не надо ездить из собственной квартиры по часу и более (ведь купить квартиру ближе к центру Москвы даже сейчас – это чуть ли не из области фантастики), он экономит время, проводя его с детьми, он не испытывает стресс в общественном транспорте, как большинство из нас! Другими словами, человек создал себе максимальный комфорт, а также географическую и финансовую независимость!

Этапы

Немного подробнее об этапах, которые понадобиться пройти на пути к финансовой свободе.

1 этап. Если человек находится в финансовой яме, первым шагом является переход из этого состояния к финансовой нестабильности. Для этого понадобится избавиться от долгов, чего можно добиться при помощи двух вариантов управления денежными средствами:

- жёсткой экономией. В этой ситуации нужно будет экономить на всём;

- увеличением активных доходов. Понадобится увеличить доходы, сменив работу на более высокооплачиваемую, искать дополнительную работу и заработки, зарабатывать в интернете и т.п.

2 этап. Когда человек выплатил все долги и доходы сравнялись с расходами, нельзя расслабляться. Один ошибочный шаг может быстро вернуть в финансовую яму. Теперь нужно будет перейти от финансовой нестабильности к стабильности. Этот этап считается очень важным, так как, перешагнув его, человек преодолевает черту бедности. На этом этапе необходимо:

- продолжать увеличивать активные доходы, создавая новые источники прибыли;

- создавать резервные денежные средства, которые могут выручить при возникновении чрезвычайных ситуаций;

- накапливать сбережения, постепенно укрепляя свои материальные активы и приобретая всё необходимое для жизни;

- учиться правильно планировать личный бюджет.

На данном этапе постепенно начнут появляться пассивные доходы, которые будут приносить сбережения на банковских счетах. Этап может длиться достаточно долгий период времени (до нескольких лет), зато за это время создаётся солидная база материальных и денежных активов, благодаря которым опуститься назад будет трудно.

3 этап. На этом заключительном этапе финансовая стабильность должна перейти в финансовую независимость. Другими словами, этот период можно назвать переходным от активных источников доходов к пассивным. Для этого понадобится:

- создание личного капитала, то есть подготовка средств для инвестирования;

- создание источников пассивного дохода. Не стоит инвестировать все капиталовложения в один проект, это очень рискованно. Источники доходов должны быть максимально диверсифицированы;

- постепенный переход от активных доходов к пассивному заработку.

С чего начать путь к ФН

Как и любая другая работа, прохождение пути к финансовой независимости – это долгий и трудный процесс. Поэтому, если приняли решение добиться стабильности, необходимо подготовиться к тому, что это не случится «уже завтра».

Вот вам простой пример. Я веду свои сайты второй год и пока только сумел вывести их на самообеспечение. Т.е. все статьи и ссылки, которые покупаю, оплачиваются из денег, которые эти самые сайты принесли. И то, порой приходится вкладывать дополнительные суммы, поскольку прибыли с рекламы не всегда хватает. Кстати, мои отчеты о продвижении можете найти вот здесь.

Тоже самое касается и инвестиций. Портфель акций пока очень маленький, я сформировал его месяц назад, но он уже успел принести доход в виде дивидендов, которые тут же реинвестировались. Ну а чтобы я смог спокойно жить на эти самые дивиденды, придется вкладываться еще лет 10-15 минимум.

Ну и на сладкое, я решил найти удаленную работу, чтобы увеличить доход, поскольку одного фриланса стало мало. К тому же пандемия принесла кучу проблем, количество заказов снизилось, как и цены на них, что в итоге сказалось на моей подушке безопасности, поскольку денег не хватало.

Собственно, к чему я веду. Чтобы достигнуть ФН, конкретно мне нужно, чтобы доходы с сайтов не только покрывали расходы на них, но и закрывали текущие ежемесячные траты на еду, жилье и инвестиции. Только в этом случае я смогу выдохнуть и жить в своё удовольствие, занимаясь любимыми делами и превращая хобби в новые источники прибыли. И для этого мне ещё предстоит работать и работать.

Итак, этапы формирования финансовой независимости:

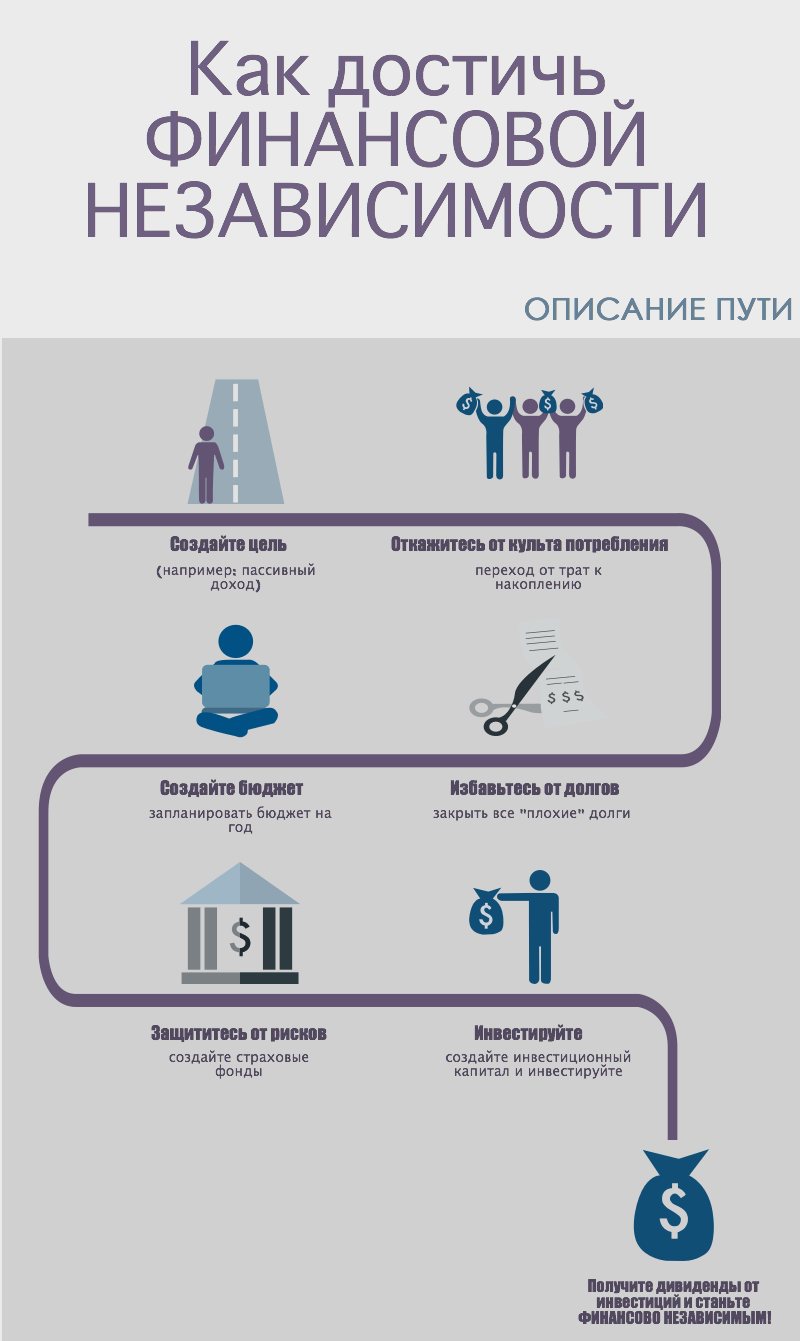

- Постановка цели и составление плана.

У каждого человека свои потребности. Поэтому нужно разобраться в количестве денег, которое эти потребности покроет. Именно конечная цель будет стимулом для достижения результата.

После того, как сумма определена и цель поставлена, можно переходить к составлению плана. План может быть краткосрочный (несколько месяцев) или долгосрочный (скажем, до 10 лет). В первом случае, целью можно поставить повышение на работе, во втором – запланировать создание и развитие своего бизнеса

Важно прописывать в плане те моменты, которые позволят добиться поставленной цели. Например, выучить иностранный язык или пройти обучающие курсы

- Работа над расходами.

Какого бы плана не придерживался человек, необходимо научиться контролировать свои расходы. Конечно, экономия на покупке газеты раз в месяц ни к чему не приведет, но, если взяться за вопрос серьезно и рассмотреть его со всех сторон, денег будет уходить гораздо меньше.

Для этого подойдет один очень простой способ, который называется контроль бюджета. Перед началом месяца нужно составить план и учесть, сколько денег будет потрачено на конкретную категорию расходов и чётко придерживаться намеченного. Такой подход позволит не покупать бесполезные вещи, а значит, экономить.

- Повышение дохода.

Для того чтобы достичь финансовой независимости нужны деньги. А получить их можно только при наличии источников постоянного дохода. Поэтому именно этот шаг важен на пути к ФН.

Нарастить доходы можно при помощи дополнительных источников. Это подработка, фриланс, оказание услуг на дому, репетиторство и многое другое

Кроме того, важно начать использовать карты с % на остаток, кэшбэк, программы лояльности, промокоды и т.д

- Создание финансовой подушки безопасности (ФПБ).

ФПБ – это деньги, которые можно использовать только в тяжёлой жизненной ситуации, когда нет другого выхода. Нужную сумму необходимо накопить заранее и поместить в безопасное место на хранение. Особенность ФПБ заключается в том, что деньги нельзя тратить по своей прихоти, их можно только копить и приумножать.

Создаётся ФПБ за счёт части средств текущего дохода. Более подробно о том, что такое ФПБ и как её сформировать я уже описывал в своей статье.

- Инвестиции.

Наличие финансовой независимости определяется тем, сколько денег поступает от пассивного дохода. Поэтому, когда доходы начали превышать расходы, необходимо задуматься об инвестициях. Самое главное, инвестировать постоянно. Но, не следует делать это бездумно.

Если плохо разбираетесь в теме, нужно пройти обучение или обратиться к трейдерам, бухгалтерам, экономическим консультантам. Лично я записан на кучу вебинаров от московской биржи, сбербанка и постоянно читаю блогеров, которые уже давно создали свои портфели и делятся опытом с примерами, скриншотами, пруфами.

- Достижение цели.

Когда все пункты выполнены, это не значит, что пора остановиться. Только постоянная работа и всестороннее развитие позволит достичь ФН и ни в чем не нуждаться.

Этапы финансовой независимости

На путь к финансовой независимости не стоит ожидать молниеносных побед и сногсшибательных успехов сразу после принятия решения о том, что теперь вы будете к ней стремиться. Как любое серьезное дело, его реализация потребует соблюдения определенного алгоритма действий с соблюдением конкретных этапов. Начинать необходимо, даже если человек, определив свое текущее финансовое состояние, четко понимает, что находится в финансовой яме:

- 1 этап – переход к финансовой нестабильности, погашение долгов путем жесткой экономии и увеличения активных доходов;

- 2 этап – искоренение долгов, достижение примерного равенства расходов и доходов, наращивание активных доходов, создание резервов и сбережений, обучение грамотному планированию бюджета;

- 3 этап – создание пассивных источников дохода, переход к ним от активных доходов с диверсификацией, формированием личного капитала.

Анализ текущей финансовой ситуации

Для того, чтобы перейти к конкретным шагам на пути создания финансовой независимости, первым делом стоит проанализировать текущую финансовую ситуацию, поскольку именно этот пункт является отправной точкой всех дальнейших действий. Определение уровня финансового состояния позволит понять, как обрести финансовую независимость с исключением из алгоритма действий отдельных этапов. Поскольку тот, кто находится в финансовой яме будет вынужден дольше идти к поставленной цели, чем тот, кто в момент принятия решения находился на уровне финансовой стабильности.

Кроме того, трезвый анализ ситуации позволит составить план достижения поставленных целей. Потребуется на много десятков лет вперед составить прогноз роста капитала, с возможными изъятиями и пополнениями. Другими словами – написать личный финансовый план, учитывающий траты, возможную доходность инвестиций и иные финансовые цели.

Создание резервного капитала

Разбираясь, как достичь финансовой независимости, не обойтись без понимания того, что такое резервный капитал и для чего он нужен. Резервный фонд или «подушка безопасности» — это средства, которые позволят их обладателю поддерживать уровень своего материального состояния на привычном уровне в течение как минимум 6 месяцев.

Начинать формирование такого капитала стоит с:

- фиксирования доходов и расходов;

- создания семейного, личного, бизнес бюджета — при наличии семьи и бизнеса;

- постановки финансовых целей на 3 года вперед;

- распределения средств соответственно составленному плану.

Расчета резервного капитала можно произвести по формуле — РК= 6 х УП, где:

РК – резервный капитал;

УП – условно-постоянный расходы, без которых невозможно жизнеобеспечение.

Аккумулированные средства необходимо вложить в финансовые инструменты с минимальным риском и, по возможности – с высокой доходностью.

Финансовая стабильность

С этого уровня финансового состояния начинать путь к финансовой независимости проще и быстрее всего. Люди, пребывающие в состоянии финансовой стабильности, тратят меньше, чем зарабатывают, что позволяет откладывать на накопление резервов и сбережения неиспользованную часть своих доходов. Однако они все еще продолжают активно трудиться, поскольку не произошло полной замены активных источников дохода пассивными.

Именно на этом этапе можно начинать формировать резервный фонд и личный капитал для подготовки к инвестированию, создавать источники пассивного дохода.

Даже в случаях необходимости крупных трат или временной потери источника дохода на этом уровне финансового состояния можно продержаться на плаву непродолжительное время.

Финансовая независимость

Достичь этого уровня – цель многих, однако получить финансовую независимость удается не всем. Это уровень не наемных работников, а людей, вкладывающих свои средства в финансовые инструменты и получающих от этого пассивный доход, многократно превышающий траты. При достижении этого уровня человеку не нужно прикладывать существенные усилия, чтобы получать доход, однако он все равно его получает.

Выгодно вложенный капитал приносит инвесторам прибыль, которую они накапливают и, если требуется, периодически реинвестируют. Преимущества финансовой свободы трудно переоценить. При ее достижении человеку не грозит одновременная потеря всех поступлений, так как они вложены в различные инвестиционные проекты. И даже в случае, если какой-то из них «прогорит», это практически не отразится на общем уровне доходов. Достигнув этого состояния, люди остаются на этом уровне всю оставшуюся жизнь.

Если ознакомившись со статьей вы не нашли ответы на свои вопросы или у вас возникли дополнительные — задайте их мне, используя контакты на сайте. Подписывайтесь на Телеграм чат, Скайп чат — я всегда открыт для общения!

Шаг 6. Цените свою жизненную энергию – минимизируйте расходы

Суть этого шага заключается в разумном использовании своей жизненной энергии и сознательном снижении или устранении расходов. Цели шага – снизить ежемесячные расходы, убрав излишнее, и научиться выбирать качество жизни, а не уровень жизни.

В центр этой главы ставится понятие бережливости (frugality). Быть бережливым значит стремиться иметь достаточно, а не больше, выбирать качество, а не статус и использовать полностью. Это вовсе не значит быть скупым. Скупой выбирает не качество, а самое дешевое и платит дважды. Бережливость ставит во главу угла ценность жизненной энергии и её разумный расход.

Авторы приводят множество способов сэкономить деньги – не конкретных скидок и акций, разумеется, они всегда меняются и их нельзя вместить в книгу, а универсальных критериев разумного подхода к потреблению. Один из главных способов экономить – это перестать пытаться впечатлить других людей.

Статусные товары гораздо больше отнимают, чем дают взамен. Кроме этого совета, в книге перечислены ещё 10 (скорее 9):

Не занимайтесь шоппингом. Если вам надо что-то купить, пойдите и купите это. Не слоняйтесь по магазину в поисках трат. Они устроены таким образом, чтобы вы нашли максимальное количество ненужных вам товаров. Купленное в этом состоянии аффекта не пройдет проверку нужности в ежемесячной таблице.

Живите по средствам. В эпоху доступного кредита не все и вспомнят, что это значит. Покупайте только то, что вы можете позволить себе накоплением. Избегайте долга, потому что цена возможности возыметь что-то немедленно – лишний расход жизненной энергии на проценты по кредиту в будущем. Прибегайте к кредиту в крайнем случае, но только если уверены, что сможете вернуть его быстро, и когда у вас есть сбережения на черный день.

Заботьтесь о том, что имеете. В первую очередь речь о собственном теле. Правильная чистка зубов экономит кучу денег на их лечении

Внимание к своему здоровью и регулярные чекапы позволяют сделать то же самое, а ещё продлить и сохранить жизнь. Это отношение можно распространить и на вещи, требующие регулярного ухода для продления срока службы.

Изнашивайте вещи

Если бы не мода и скука, мы все носили бы одно и то же годами, ходили бы с одним и тем же смартфоном и дальше по списку. Прежде чем купить что-то новое, убедитесь, что старое действительно старое. Впрочем, слишком далеко заходить тоже не следует – если вещь портит жизнь поломками и выгодный ремонт невозможен, уж лучше её заменить.

Сделай сам. На каждое дело сегодня найдется человек, который окажет вам услугу за деньги жизненную энергию. Но многое из этого не сложно сделать и самостоятельно, а часто результат будет не только дешевле, но и лучше (хочешь сделать хорошо – сделай сам). Прежде чем что-то купить, спросите себя, трудно ли научиться делать это самостоятельно и будет ли этот навык полезен в будущем.

Предвосхищайте потребности. Талант предсказывать будущие покупки может помочь сэкономить. Если заранее заметить, что вам в скором времени придется что-то купить, можно дождаться хорошей скидки. Или просто купить это в более выгодном месте, а не в дорогом магазине за углом, когда надо уже сейчас.

Исследуйте ценность, качество, долговечность, возможность различных применений и цену. К выбору любого сколько-нибудь дорогого товара надо подходить ответственно. Сегодня это как никогда просто – агрегаторы цен и изобилие отзывов в интернете позволяют выбрать лучший по соотношению цены и качества товар в своей категории.

Покупайте дешевле. Вещи не стоят столько, сколько за них просят. Они стоят столько, сколько за них дают. Используйте те же агрегаторы цен и любые приложения для мониторинга скидок, покупайте бывшее в употреблении и торгуйтесь.

Найдите другой способ. Подумайте над тем, какую потребность вы действительно хотите удовлетворить покупкой. Чем ещё её можно удовлетворить? Замените дорогой товар на более дешевый, а может это будет не товар, а услуга. Или вообще что-то бесплатное. На самом деле люди обычно хотят не огромный автомобиль, а уважение. Не забитые шкафы одежды, а выглядеть привлекательно. Не новый ноутбук, а делать что-то полезное. Хотят разнообразия и красоты, испытывать эмоции. Всё это далеко не всегда зависит от статусности товара.

Следуйте 9 шагам. Все из них важны и помогают трансформировать своё отношение к деньгам и материальному миру.

Финансовая независимость или финансовая свобода? А есть ли разница?

Посмотрев материал моих коллег по личным финансам, увидела споры вокруг двух терминов: финансовая независимость и финансовая свобода. Кто-то доказывает, что это принципиально разные понятия, а кто-то рассматривает их как синонимы. К какому лагерю присоединиться? Подумала и решила, что ни к какому. Цель моя состоит совсем в другом.

Хочу вместе с вами понять, что надо сделать, чтобы достичь такого уровня жизни, на котором не надо думать, как заработать деньги на существование. Их будет достаточно, чтобы обеспечивать насущные потребности и некоторые слабости, например, путешествия. Заниматься только тем, что приносит удовольствие и, не задумываясь, осуществлять свои мечты. Вот это и есть финансовая независимость или финансовая свобода для меня.

Так какая разница, как называется такое состояние – свободой или независимостью? Главное – его достичь, а потом уже можно заняться философией и искать принципиальные различия в терминологии.

Финансовая независимость — отсутствие кредитов

Кредитный рейтинг человека определяет, какая ставка предлагается при покупке нового автомобиля или рефинансировании дома. Это также влияет на другие несвязанные вещи. К ним относят автострахование и страхование жизни

Важно регулярно получать отчет о кредитоспособности, чтобы убедиться в отсутствии ошибочных черных отметок, разрушающих историю

Ведите переговоры

Многие люди не решаются вести переговоры о товарах и услугах, опасаясь, что они кажутся дешевыми. Преодолейте этот барьер и сможете экономить тысячи каждый год. В частности, малые предприятия открыты для переговоров, когда покупка оптом или повторный бизнес может открыть двери для хороших скидок.

Шаг 5. Инвестирование и дополнительный заработок

Обзаведясь «подушкой безопасности», нужно приступить к достижению следующей цели – увеличению доходов.

«Эффективным способом повышения финансовой независимости является увеличение источников дохода: найдите подработку с неполным рабочим днем, инвестируйте деньги, минимизируйте ваши расходы, избегайте кредитных карт и потребительских кредитов (потребительские долги подразумевают, что вы берете деньги под высокий процент)». — Лейсан Халикова, эксперт компании VIGTrans.

Как достичь финансовой независимости, сделав доходы выше:

1. Устроиться на более высокооплачиваемую работу.

2. Найти дополнительную подработку.

3. Обзавестись приносящим прибыль хобби.

Наталья Притчина, LIME: «Используйте свое свободное время максимально, найдите подработку. Освойте новые профессии с нуля, используя местные курсы или интернет — школы. Впоследствии это вложение позволит вам получать дополнительные средства».

4. Создать собственный бизнес.

Алексей Брызгалов, бизнесмен, руководитель общественной организации «Со-общество»: «Я бы рекомендовал действовать в следующей последовательности:

• Устройтесь на работу по найму.

• Старайтесь сделать карьеру, получить новые знания, увеличить ваш доход.

• Параллельно пробуйте реализовать одну из инвестиционных или бизнес стратегий.

Может, вы не станете бизнесменом, но к моменту, когда это поймете, уже будете занимать высокую должность и иметь хорошую заработную плату. А это позволит реализовать другие стратегии финансовой независимости, инвестировать в недвижимость, фондовый рынок или сделать банковский вклад».

5. Инвестировать в ценные бумаги и фондовый рынок.

6. Инвестировать деньги в перспективный проект (венчурные инвестиции).

Юлия Иванова, эксперт по управлению финансами: «Стремитесь диверсифицировать свой портфель — вкладывайте деньги в разные инструменты, в разные отрасли, на разных рынках. Это поможет снизить риск убытков в том случае, если в каком-то одном из направлений случился спад или кризис».

Выбрать стоит метод, подходящий именно вам, помня о словах Алексея Брызгалова, что невозможно спрогнозировать, сможете ли вы состояться, как успешный бизнесмен или нет. Не стоит раз за разом вкладывать последние сбережения, пробуя открыть собственное дело. Возможно, дело не в деньгах.

О книге

Современному человеку время от времени необходимо разгружать себя от ежедневного потока отрицательных эмоций, стрессовых ситуаций и даже обычных рутинных забот. Один из самых действенных и популярных способов – чтение книг. Книги позволяют справится со многими личными переживаниями, отвлекают от жизненных неурядиц и являются отличным источником знаний и вдохновения.

Книга «Путь к финансовой независимости. Первый миллион» Шефер Бодо, написанная в жанре бизнес, поможет ощутимо расширить границы своих знаний и с успехом их использовать по назначению

Обращая внимание на многие глубокие вопросы современности, автор делится с нами своими ощущениями и переживаниями. Данная книга не только обогатит читателя эмоционально, но и расширит кругозор

Разница между финансовой свободой и независимостью

Многие люди мечтают о финансовой независимости и свободе от денег, особенно это касается людей с кредитами. Всем хочется жить в удовольствие, при помощи денег улучшать свою жизнь и исполнять желания, а не расстраиваться из-за их отсутствия.

Деньги являются таким же ресурсом, как время или здоровье. Для того, чтобы получить этот ресурс, нужно правильно его контролировать. В целом, свободу от денег получить легко, просто нужно правильно распоряжаться финансами. Однажды наступит момент, когда уже деньги будут работать на вас.

Если смотреть на свободу и независимость от денег, то они похожи, но между ними есть существенные различия.

Независимостью — называют процесс, при котором пассивные доходы покрывают расходы, хотя бы малую их часть.

В пример можно привести депозит, открытый в банке, при помощи процентов по которому можно оплачивать еду, одежду, и коммунальные платежи. Однако, этих денег не хватит для того, чтобы купить машину или дом.

Свободой — называют доход, который может покрыть любые расходы. Это особый вид взаимодействия с деньгами, которые появляются даже без участия их владельца.

В пример можно привести вложение средств в активы или предприятие, которое постоянно развивается. При помощи инвестиций в прибыльные направления можно увеличить количество средств и пассивный заработок.

Заключение

Статьи по личным финансам всегда собирают наибольшее количество откликов и комментариев. Злых и добрых, осуждающих и поддерживающих. Значит, тема эта актуальная. Думаю, что разговоры об очередной пенсионной реформе встряхнут наших граждан, которые к любым изменениям относятся настороженно и с опаской.

Я никого не учу жить. Выбор есть у каждого человека. Кого-то устраивает зарплата в 10 000 – 15 000 рублей и зависание на аналогичных нашему блогах с целью оскорбить авторов, обвинить их в популизме, оторванности от реальной жизни и прочих смертных грехах. А кто-то ищет путь в другую жизнь, которая и есть реальная. Там не деньги управляют человеком, а человек – деньгами.

Как обрести финансовую свободу и независимость? Конечно, одной статьей не найти ответ на этот вопрос. Но она дала зацепки, что и как искать дальше. Так давайте уже сделаем свой первый шаг на лестницу или так и будем сидеть ниже плинтуса?