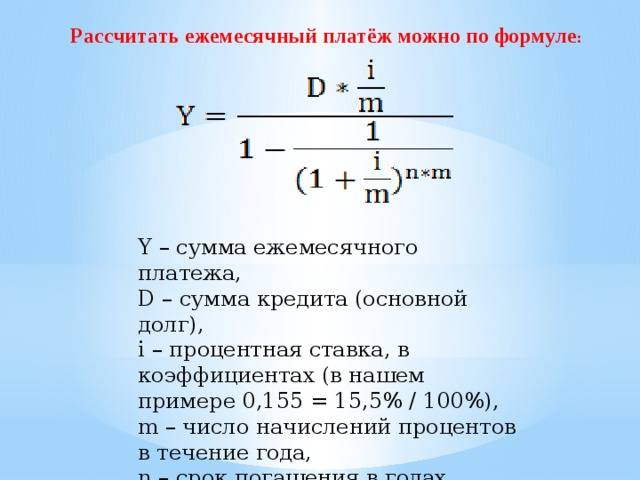

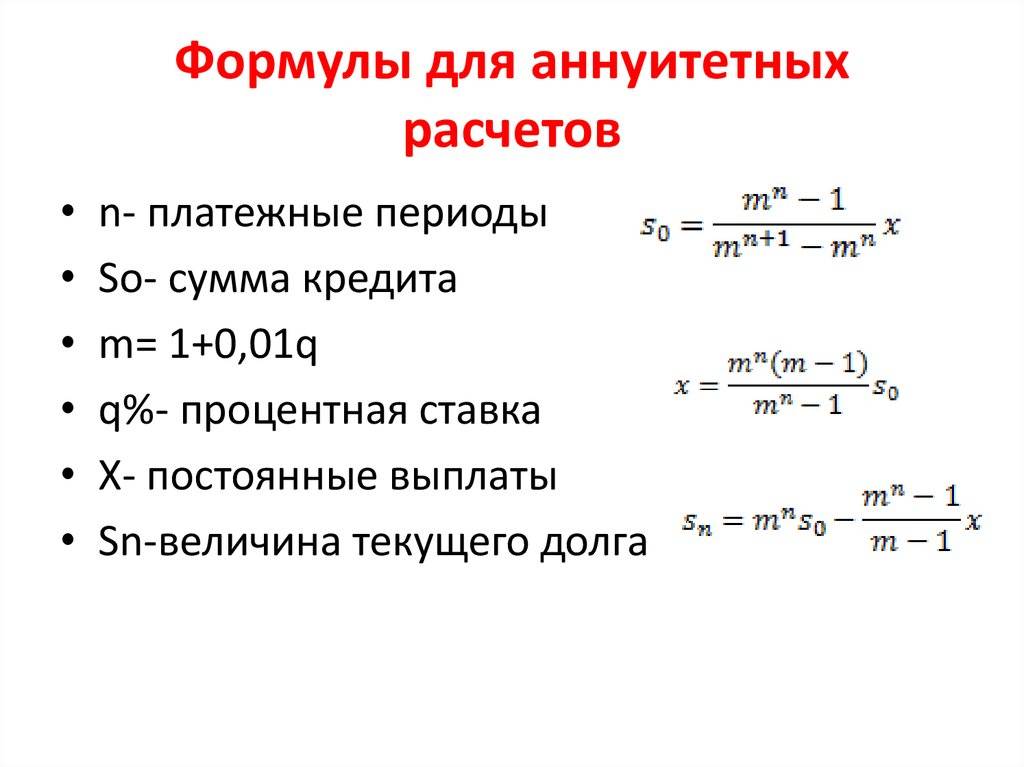

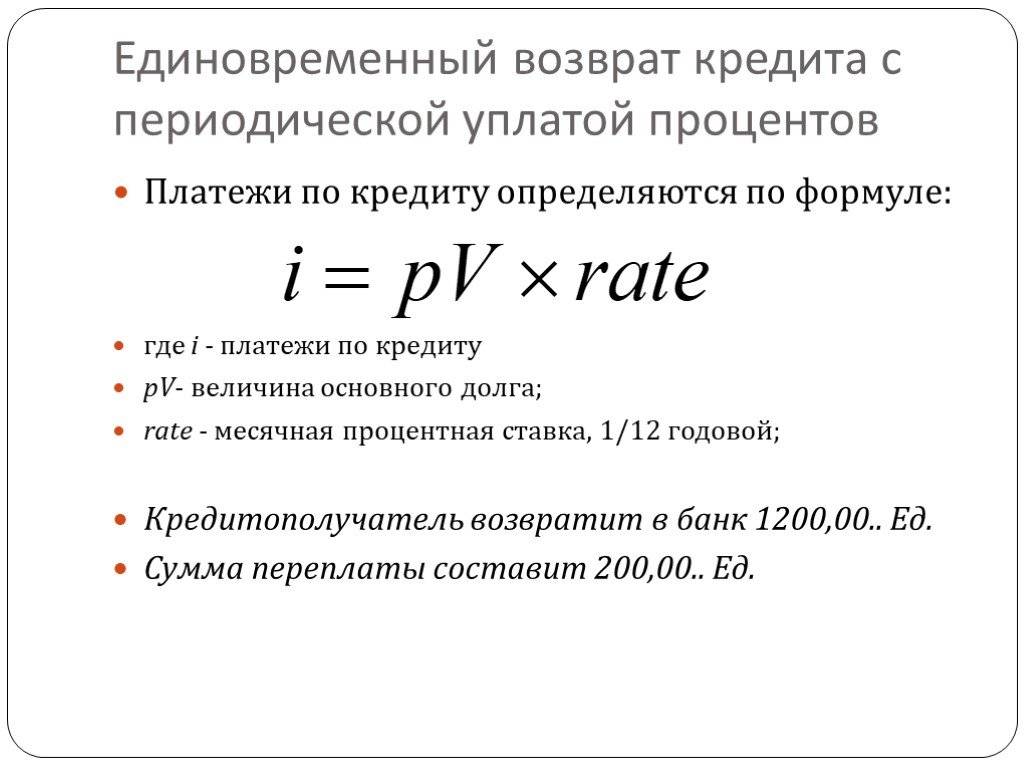

Расчет процентов по займам и микро кредитам, законодательство

Данный калькулятор поможет рассчитать проценты за пользование микрозаймом или коммерческим кредитом (микро кредитом). Он поможет при выборе МФО, получив полный расчет суммы процентов по займу вы оцените свои шансы на выплату. Принцип работы калькулятора основан на правилах расчёта процентов по договору займа (ст. 809 ГК РФ) или коммерческого кредита (ст. 823 ГК РФ). Калькулятор учитывает положения статьи ст. 319 ГК РФ в совокупности с п. 49 ПП ВС от 24.03.2016г. №7 О порядке погашения: сначала процентов, затем тела долга. Если в договоре займа не указан процент неустойки за просрочку платежа, то вам необходимо воспользоваться калькулятором расчета пени. При возникновении споров по гражданским договорам на услуги и вам необходимо рассчитать неустойку по договору, то воспользуйтесь калькулятором расчёта пени по договорной неустойке.

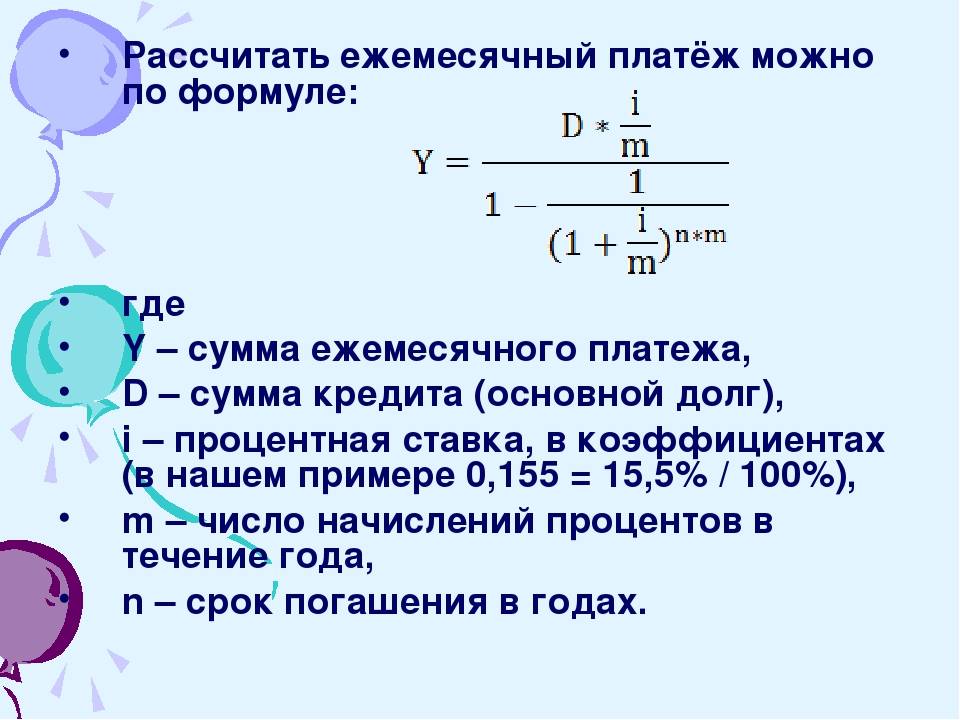

Расчет кредита с помощью онлайн калькулятора — принцип расчёта и схемы погашения ? ?

Чтобы понимать принцип расчётов, необходимо усвоить ряд понятий:

- Тело кредита — это сумма денежных средств, которую кредитная организация выдаёт заёмщику наличными или посредством перечисления на карту или счёт. При этом не учитываются проценты и комиссии. Именно тело кредита указывается в договоре и используется при составлении графика платежей.

- Проценты – денежная сумма, которая причитается уплате банку за пользование займом.

- График платежей — это документ, который является приложением к договору. Здесь указываются даты и суммы взносов по кредиту.

Также важно принимать во внимание, какая схема используется для погашения кредита. От этого зависит, каким образом будет рассчитываться ежемесячный доход, а также распределяться проценты. Традиционно применяется одна из двух схем:

Традиционно применяется одна из двух схем:

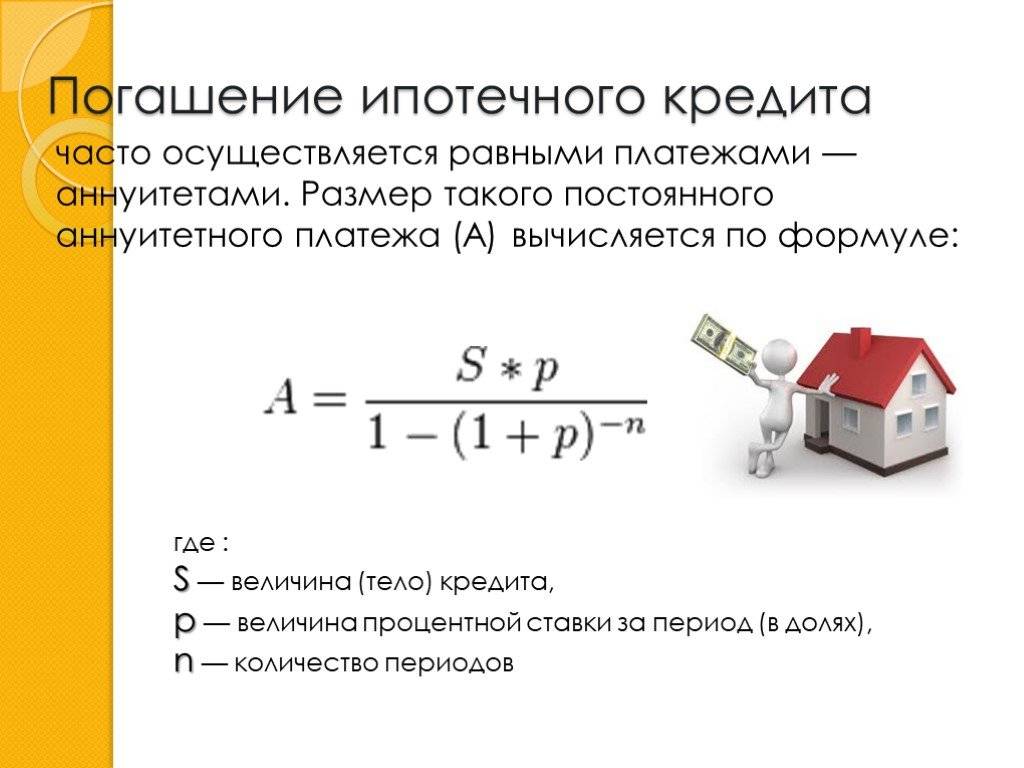

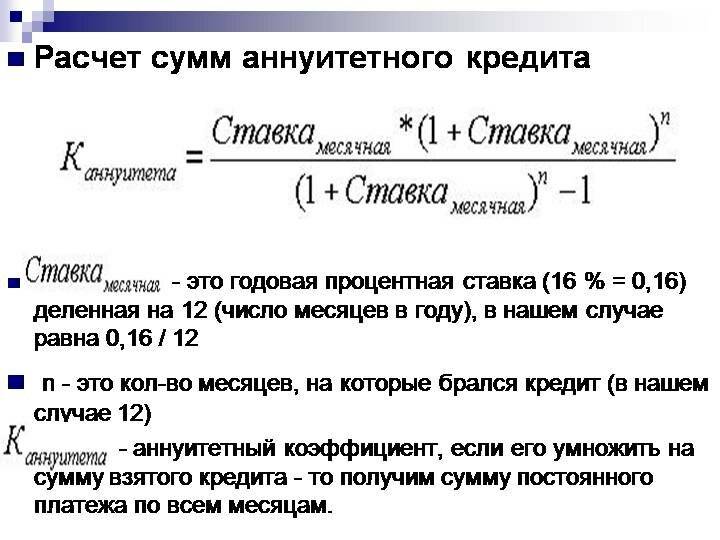

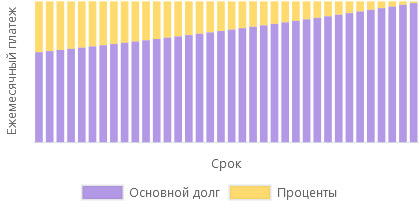

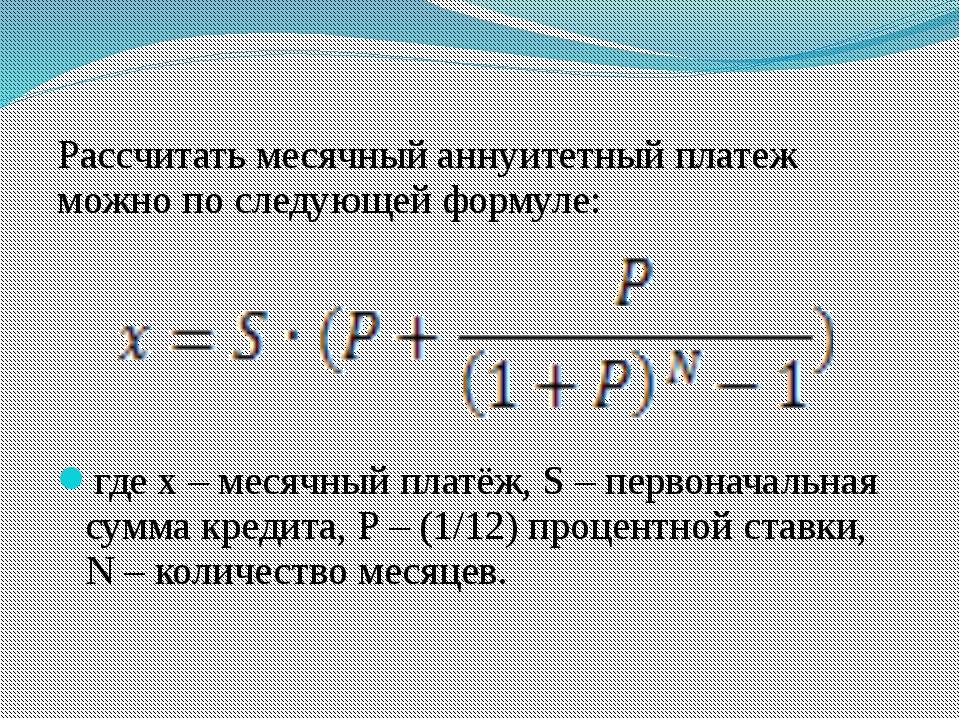

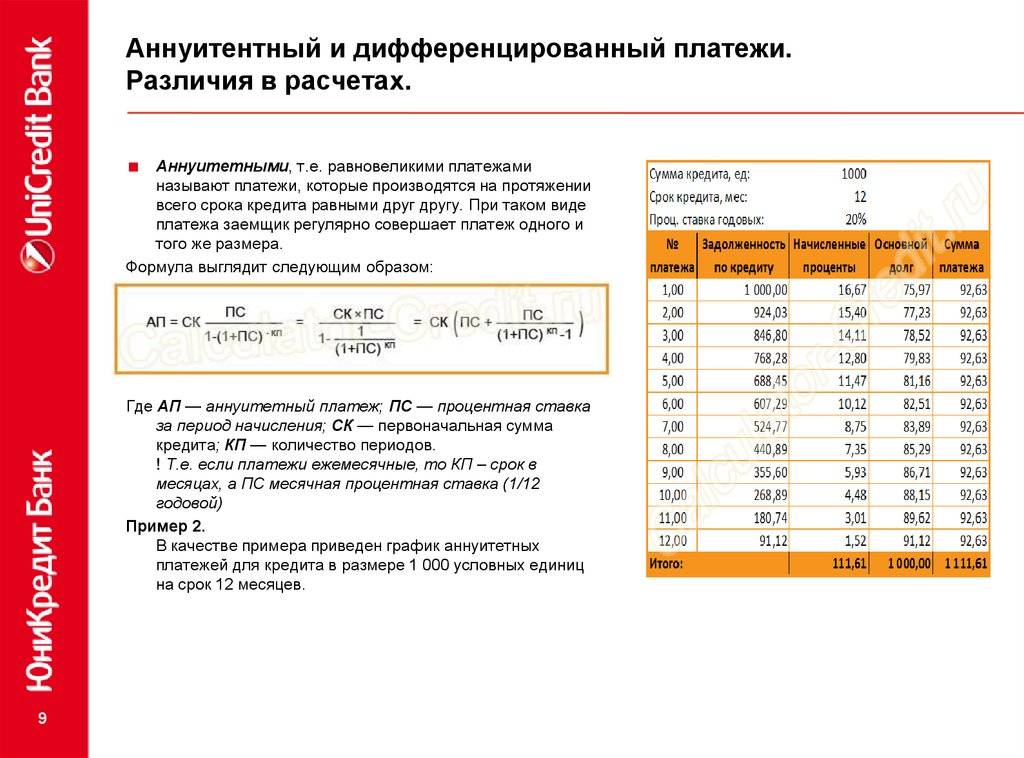

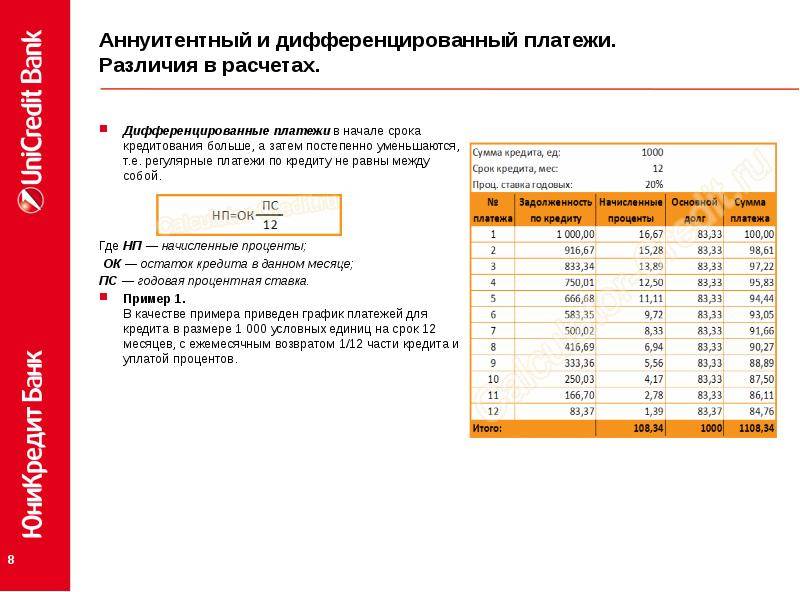

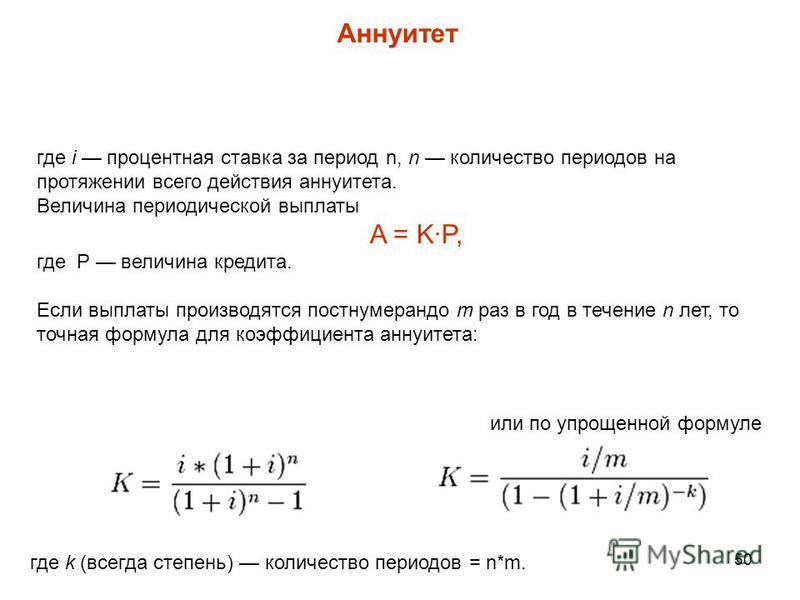

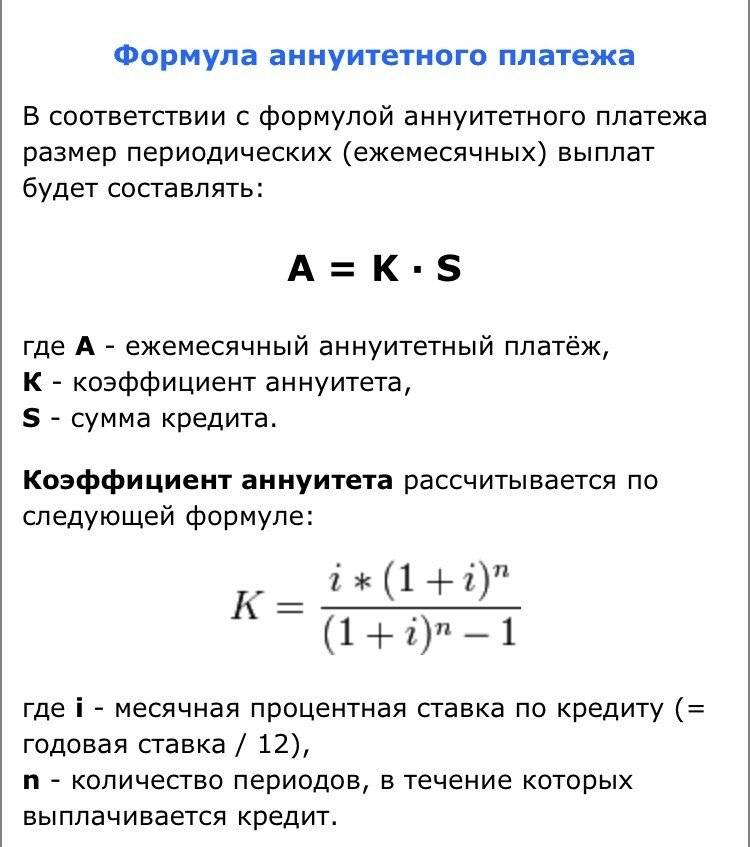

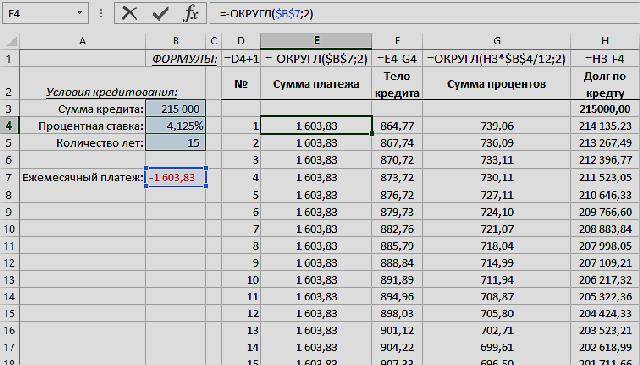

- Погашение аннуитетными платежами. Этот метод предполагает, внесение равных ежемесячных платежей в течение всего срока кредита. При этом доля процентов и основной суммы долга в составе этого платежа постоянно изменяется. На начальном этапе большую часть платежа составляют проценты. Постепенно доля основного долга во взносе растёт и к концу срока становится преобладающей. Преимуществом такой схемы является то, что в случае досрочного погашения суммы выплачиваемых процентов уменьшится.

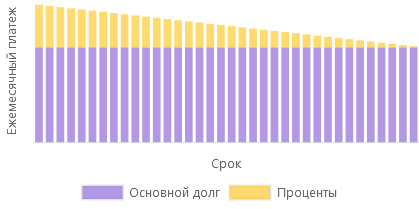

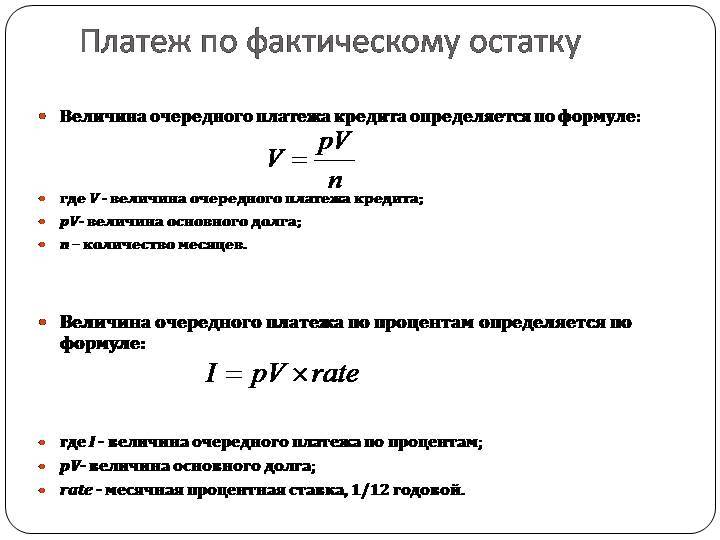

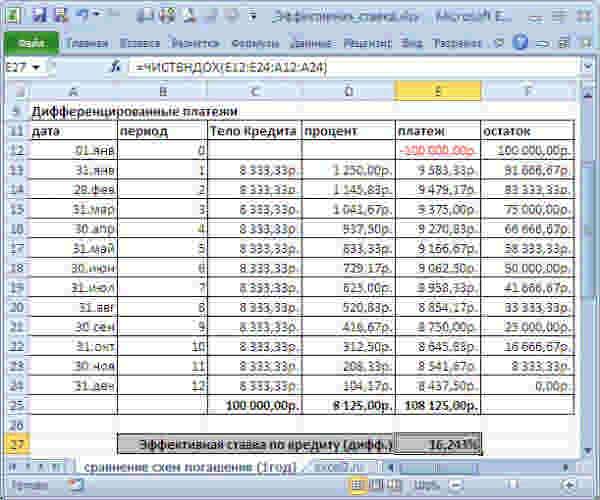

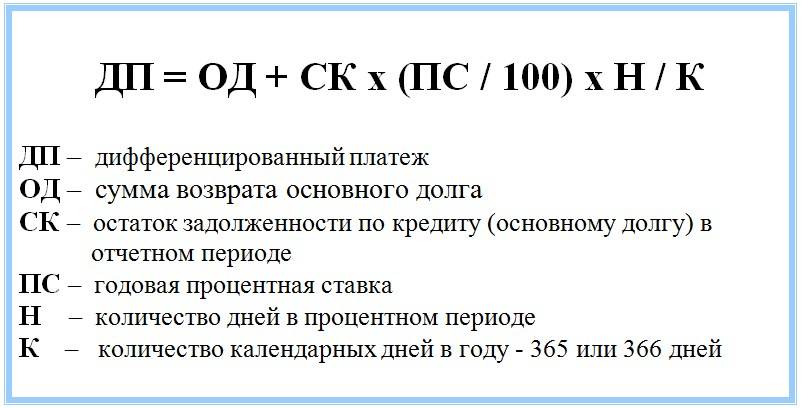

- Дифференцированный метод. В этом случае на начальном этапе погашения сумма платежей максимальна. Постепенно размер взноса сокращается. Расчёт для каждого месяца производится отдельно. При этом общая сумма долга делится поровну между всеми периодами гашения, а проценты рассчитываются исходя из остатка долга за каждый месяц.

Далеко не всегда у заёмщика есть возможность выбора схемы гашения. В большинстве случаев по потребительским кредитам это не предусмотрено. Многие кредиторы стараются оформлять займы на условиях погашения аннуитетными платежами. Причина этому в том, что прибыль банка при таком подходе выше. Тем не менее, некоторые банки предоставляют клиентам право выбора при оформлении ипотечного или автокредита.

Если предусмотрена возможность выбора, важно принять во внимание следующие особенности:

- Размер ежемесячного дохода. Если используется схема дифференцированных платежей, этот показатель должен быть больше, чем при аннуитетном примерно на 25%.

- Возможность полного или частичного досрочного гашения. Если используется аннуитетная схема, выгоднее всего гашение производить в начале срока. Чем позже осуществить гашение, тем меньше будет экономия. При использовании дифференцированного метода досрочные выплаты эффективны на любом сроке.

Гашение дифференцированными платежами целесообразно в ряде случаев:

- оформляется займ на большую сумму на длительный период;

- высок риск увольнения либо утраты трудоспособности;

- есть желание сэкономить либо досрочно погасить кредит.

Аннуитетные платежи выгодны:

- когда нет возможности вносить большие ежемесячные платежи на начальном этапе гашения;

- оформляется маленький займ на небольшой срок;

- заёмщик предпочитает планировать семейный бюджет с учётом равных ежемесячных платежей;

- отсутствует намерение полного гашения раньше срока.

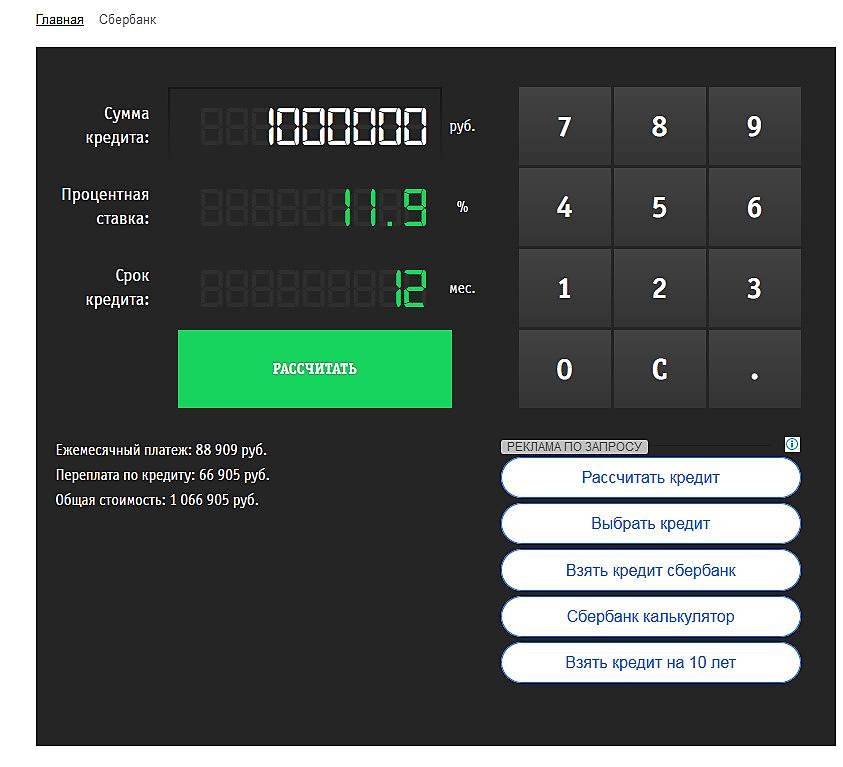

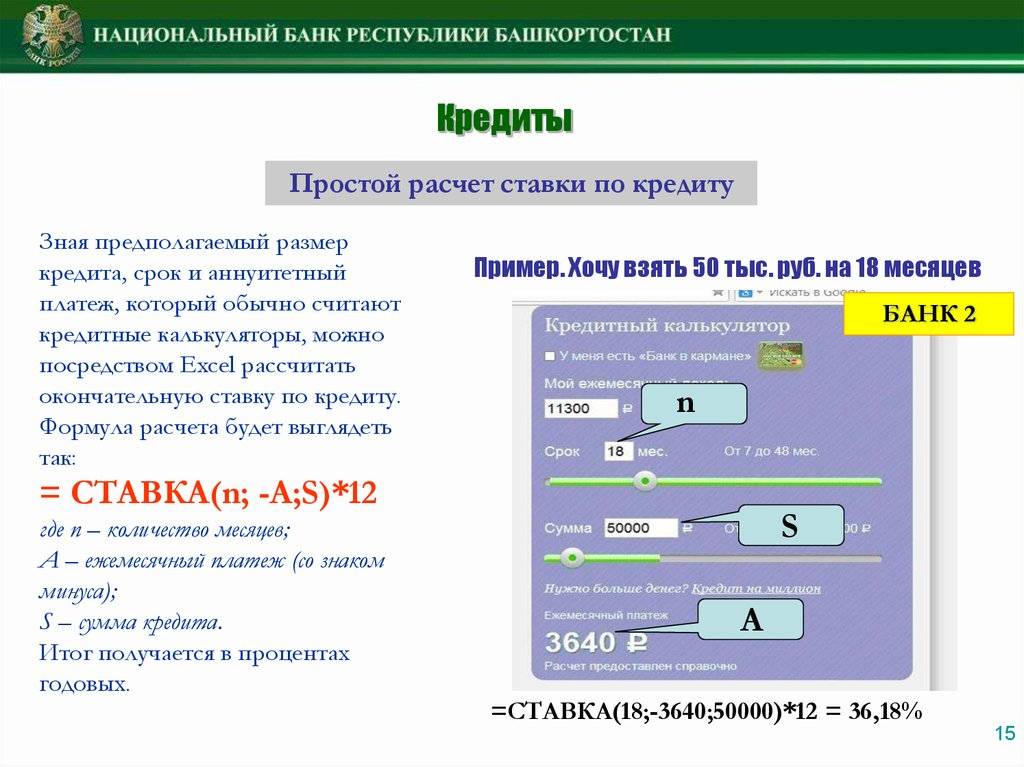

В любом случае в первую очередь следует изучить предлагаемые разными банками варианты. Для сравнения размеров переплаты целесообразно использовать специализированный кредитный калькулятор онлайн, который точно рассчитает ежемесячные платежи по кредиту.

Калькулятор расчёта оплаты кредита 2 раза в месяц ?

Большинство заёмщиков прилагают максимум усилий, чтобы минимизировать размер переплаты по полученному кредиту. Существует большое количество способов, которые помогают существенно сократить стоимость займов. Один из них предполагает внесение платежей один раз в две недели. При такой схеме выплат увеличивается количество платежей.

С одной стороны, это несущественно повлияет на финансовую нагрузку. С другой стороны, если договор оформляется на большое количество лет, подобная схема выплат поможет существенно сократить срок займа, а также переплату. Более того, практика показывает, что заёмщику легче выделять из семейного бюджета меньшую сумму два раза в месяц, чем один раз вносить полный платёж.

Представленный калькулятор на основании всего 3 показателей (размер займа, процентная ставка, а также срок кредита) позволит не только рассчитать размер платежей для внесения один раз в месяц и раз в 2 недели, но и сравнить величину переплаты для этих двух схем гашения.

Основные термины

Перед тем, как начать считать переплату по кредиту, нужно определиться с основными терминами, связанными с ним.

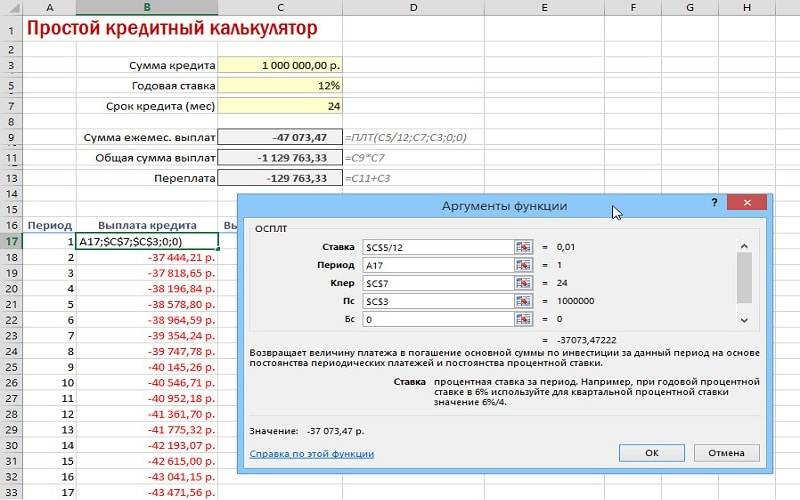

Кредит — это деньги, предоставляемые финансовой организацией (банком) в долг на условиях возвратности, срочности и платности. Его нужно будет вернуть в течение определенного срока с учетом начисленных процентов.

Переплата по кредиту — это общая сумма, которую заемщик заплатит банку сверх того, что он брал. Сюда входят не только проценты, но и возможные комиссии, штрафы и платные услуги.

Тело кредита — это первоначальная сумма, которую заемщик взял в долг.

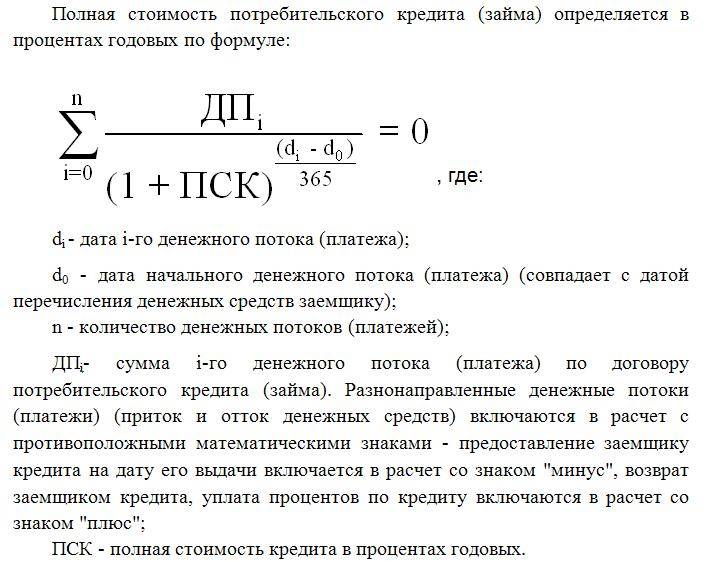

Полная стоимость кредита (ПСК) — это реальная стоимость кредита, которая выражена в процентной ставке. В ПСК входят комиссии, дополнительные услуги, сборы и другие платежи. Она показывает, сколько заемщик переплатит в итоге.

Процентная ставка — это доля от тела кредита, которую заемщик заплатит банку за пользование деньгами сверх основной суммы. Ставка может рассчитываться по аннуитетной или дифференцированной схеме. При первой общая сумма долга делится на несколько месяцев или лет равными частями. При второй ставка начисляется на остаток долга и уменьшается с каждым месяцем. Редко встречается буллитная схема, при которой проценты и тело долга погашаются отдельно (сначала тело, а потом проценты, или наоборот). Если ставка меняется через определенные договором периоды, то она считается плавающей. Если вновь начисленные проценты прибавляются к рассчитанным за предыдущий период (схема “проценты на проценты”) – капитализированной.

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

| Аннуитетный | Дифференцированный |

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

| Сумма ежемесячного платежа уменьшается к концу срока кредитования.

|

Кредитный калькулятор предоставлен сайтом calcus.ru

Преимущества кредитного калькулятора

Теперь рассмотрим, какие именно платежи мы можем посчитать самостоятельно при помощи калькулятора:

Произвести расчет графика платежей по кредиту – т.е. получить таблицу ежемесячных платежей исходя из заданных параметров. Это поможет Вам распланировать свой бюджет и по желанию внести коррективы (уменьшение или увеличение ежемесячного взноса);

Получить информацию об общей сумме процентов – «переплате» по кредиту за весь срок пользования;

Скорректировать под ваш бюджет срок и сумму потенциального займа (не конкретный платёж, а общую задолженность);

Выбрать наиболее удобный тип погашения ссуды: аннуитетный (равными платежами), или дифференцированный (процент начисляется на остаток «тела» кредита). Каждый из этих способов имеет свои плюсы и минусы, но от выбора одного из них будет зависеть Ваше платежное планирование

Важно: при дифференцированном типе, общая переплата по кредиту будет меньше, особенно это заметно при долгосрочных займах на большие суммы.

В целом, любой банковский сотрудник строит график платежей по кредиту по калькулятору со сходным принципом расчетов, так что Вы можете не тратить свое время лишними походами в банк и произвести расчет график платежей по кредиту не выходя из дома. Еще одним важным преимуществом является то, что Вы изначально уже будете видеть рамки переплаты и ежемесячные взносы. Вам станет намного удобнее ориентироваться при посещении банка в предложенных ими условиях.

Постараемся кратко описать, какие нюансы могут возникнуть:

- Изменение первоначального платежа. Например, изначально для себя Вы посчитали обычный ежемесячный платёж, а банк оставил возможность оплаты первого месяца – только проценты. График в этом случае подлежит пересмотру;

- Скрытая комиссия. Сейчас, в отличие от условий 10-ти летней давности, наблюдается тенденция «прозрачности» комиссионных сборов, но не следует забывать, что не всегда все дополнительные расходы видны из графиков (все зависит от банка-кредитора). Банк может пойти на хитрость и не вносить комиссии в график платежей по кредиту, калькулятор в некоторых банках настроен со специальной погрешностью;

- Принудительное страхование залогового имущества. Зачастую оформление этой услуги обязательно при выдаче ссуды (может достигать +10% к сумме). Не всегда банк вносит данный пункт в сам договор, иногда приходится дополнительно оплачивать разовый страховой взнос при оформлении;

- «Плавающая процентная ставка». Иногда банки предлагают займы при условии корректировки процентной ставки, но все подобные нюансы указываются в самом договоре и обсуждаются на этапе согласования условий;

- «Досрочное погашение». Сегодня штраф в этом случае достаточно редкое явление, но, тем не менее, иногда встречается при оформлении залога. Смысл сводится к тому, что заемщику невыгодно погашать кредит заранее, так как пересчет процентов в данном случае не производится. Совет: старайтесь брать кредитный займ с возможностью досрочного погашения, это полностью избавит Вас от проблем с ранней оплатой.

Что такое процентная ставка и от чего она зависит?

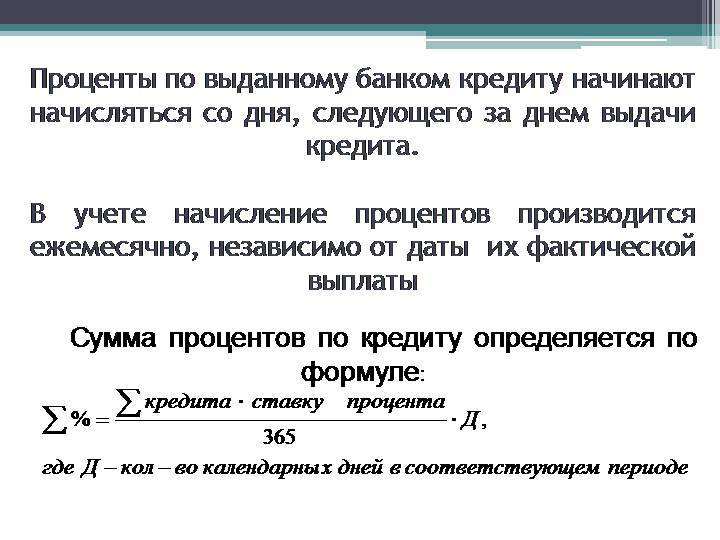

Процентная ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.Основные факторы, влияющие на процентную ставку:

- Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации. Сейчас ключевая ставка равна 4.50%. А вот так она менялась за последние годы:

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, нивелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характеристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 – 0.6 процентных пункта.

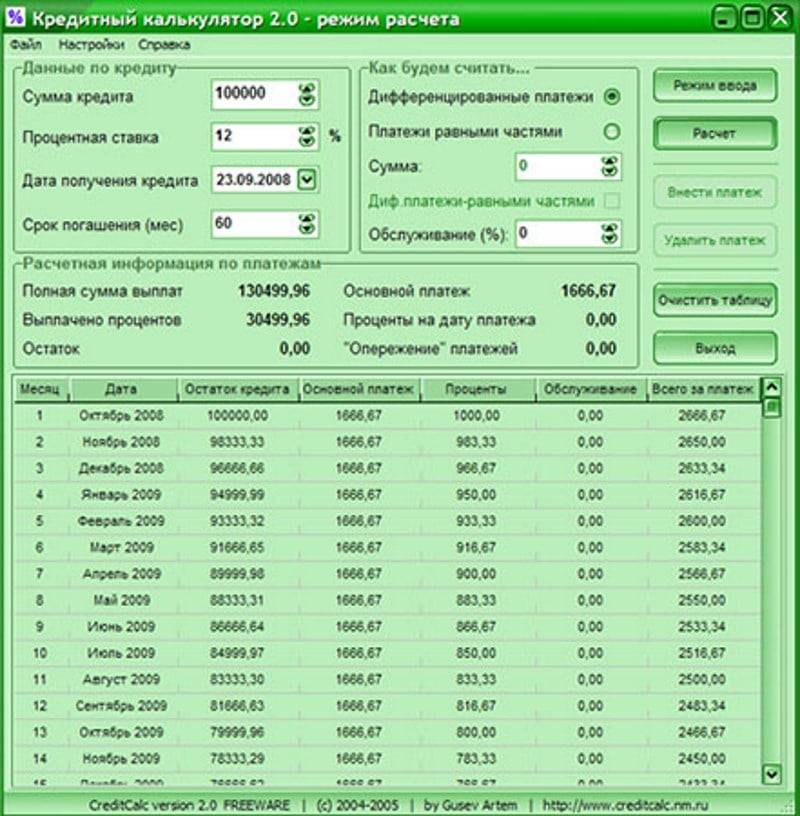

Расчет кредита

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 02.07.2021 | 250 000,00 | 2 465,75 | 5 837,82 | 8 303,58 |

| 02.08.2021 | 244 162,18 | 2 488,45 | 5 815,13 | 8 303,58 |

| 02.09.2021 | 238 347,05 | 2 429,18 | 5 874,40 | 8 303,58 |

| 02.10.2021 | 232 472,65 | 2 292,88 | 6 010,70 | 8 303,58 |

| 02.11.2021 | 226 461,95 | 2 308,05 | 5 995,53 | 8 303,58 |

| 02.12.2021 | 220 466,43 | 2 174,46 | 6 129,11 | 8 303,58 |

| 02.01.2022 | 214 337,31 | 2 184,48 | 6 119,10 | 8 303,58 |

| 02.02.2022 | 208 218,21 | 2 122,11 | 6 181,46 | 8 303,58 |

| 02.03.2022 | 202 036,75 | 1 859,85 | 6 443,73 | 8 303,58 |

| 02.04.2022 | 195 593,02 | 1 993,44 | 6 310,14 | 8 303,58 |

| 02.05.2022 | 189 282,88 | 1 866,90 | 6 436,68 | 8 303,58 |

| 02.06.2022 | 182 846,20 | 1 863,53 | 6 440,05 | 8 303,58 |

| 02.07.2022 | 176 406,15 | 1 739,90 | 6 563,68 | 8 303,58 |

| 02.08.2022 | 169 842,47 | 1 731,00 | 6 572,58 | 8 303,58 |

| 02.09.2022 | 163 269,89 | 1 664,01 | 6 639,57 | 8 303,58 |

| 02.10.2022 | 156 630,33 | 1 544,85 | 6 758,73 | 8 303,58 |

| 02.11.2022 | 149 871,60 | 1 527,46 | 6 776,12 | 8 303,58 |

| 02.12.2022 | 143 095,48 | 1 411,35 | 6 892,22 | 8 303,58 |

| 02.01.2023 | 136 203,25 | 1 388,15 | 6 915,42 | 8 303,58 |

| 02.02.2023 | 129 287,83 | 1 317,67 | 6 985,90 | 8 303,58 |

| 02.03.2023 | 122 301,92 | 1 125,85 | 7 177,73 | 8 303,58 |

| 02.04.2023 | 115 124,20 | 1 173,32 | 7 130,26 | 8 303,58 |

| 02.05.2023 | 107 993,94 | 1 065,15 | 7 238,43 | 8 303,58 |

| 02.06.2023 | 100 755,51 | 1 026,88 | 7 276,70 | 8 303,58 |

| 02.07.2023 | 93 478,81 | 921,98 | 7 381,59 | 8 303,58 |

| 02.08.2023 | 86 097,21 | 877,48 | 7 426,09 | 8 303,58 |

| 02.09.2023 | 78 671,12 | 801,80 | 7 501,78 | 8 303,58 |

| 02.10.2023 | 71 169,34 | 701,94 | 7 601,63 | 8 303,58 |

| 02.11.2023 | 63 567,71 | 647,87 | 7 655,71 | 8 303,58 |

| 02.12.2023 | 55 912,00 | 551,46 | 7 752,12 | 8 303,58 |

| 02.01.2024 | 48 159,88 | 490,83 | 7 812,74 | 8 303,58 |

| 02.02.2024 | 40 347,14 | 411,21 | 7 892,37 | 8 303,58 |

| 02.03.2024 | 32 454,77 | 309,43 | 7 994,15 | 8 303,58 |

| 02.04.2024 | 24 460,62 | 249,30 | 8 054,28 | 8 303,58 |

| 02.05.2024 | 16 406,34 | 161,82 | 8 141,76 | 8 303,58 |

| 02.06.2024 | 8 264,58 | 84,23 | 8 264,58 | 8 348,81 |

Показать все

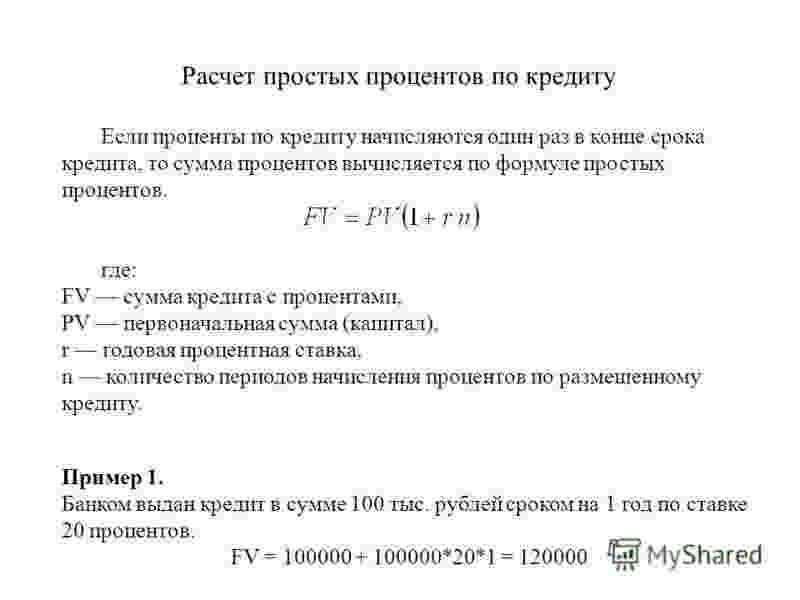

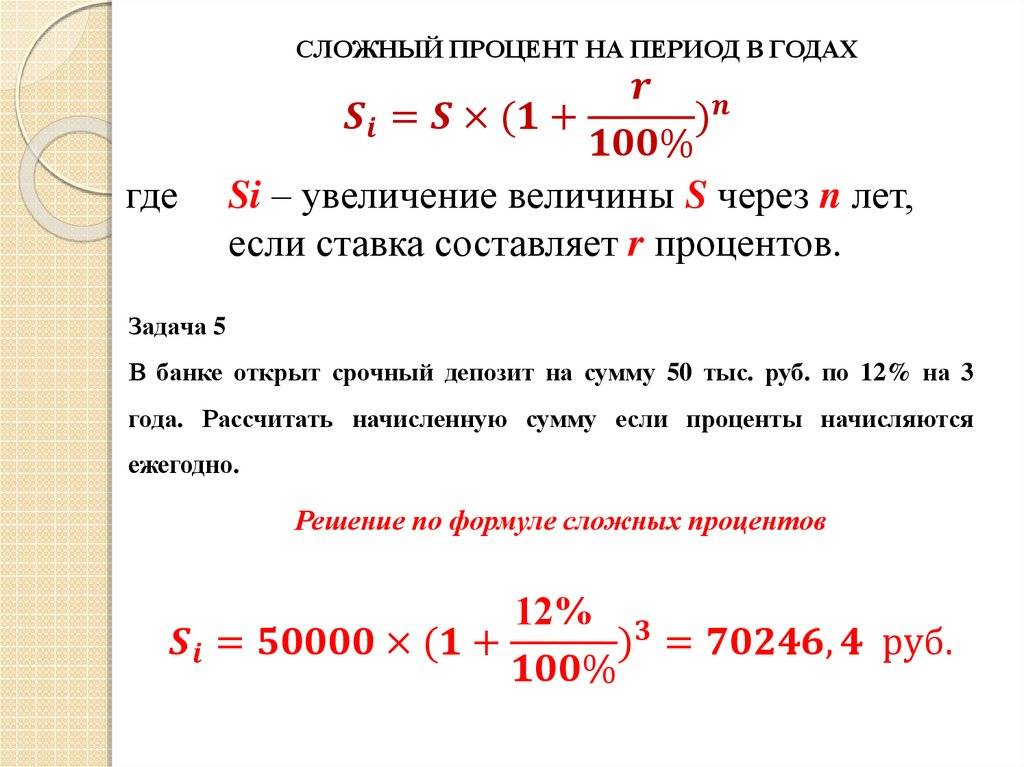

Как рассчитать переплату и общую сумму кредита

Как пример можно рассмотреть кредит на 1000 рублей, выданный на три года под 25%. Ежегодно сумма увеличивается на 250 рублей, что, к моменту окончания срока действия договора составит 750 рублей, конечный долг – 1750 рублей.

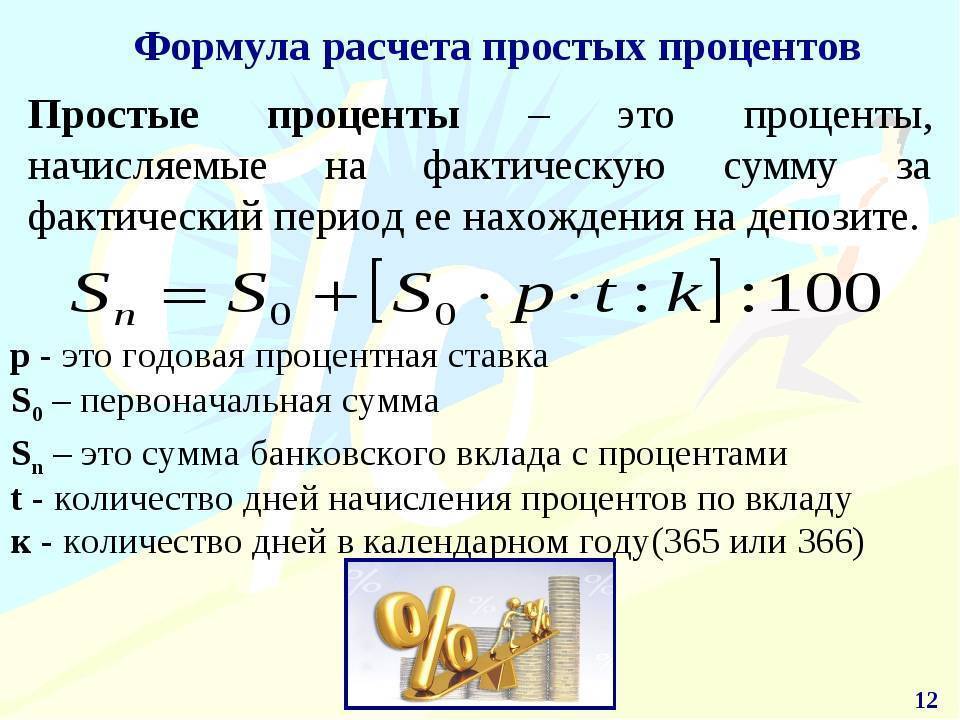

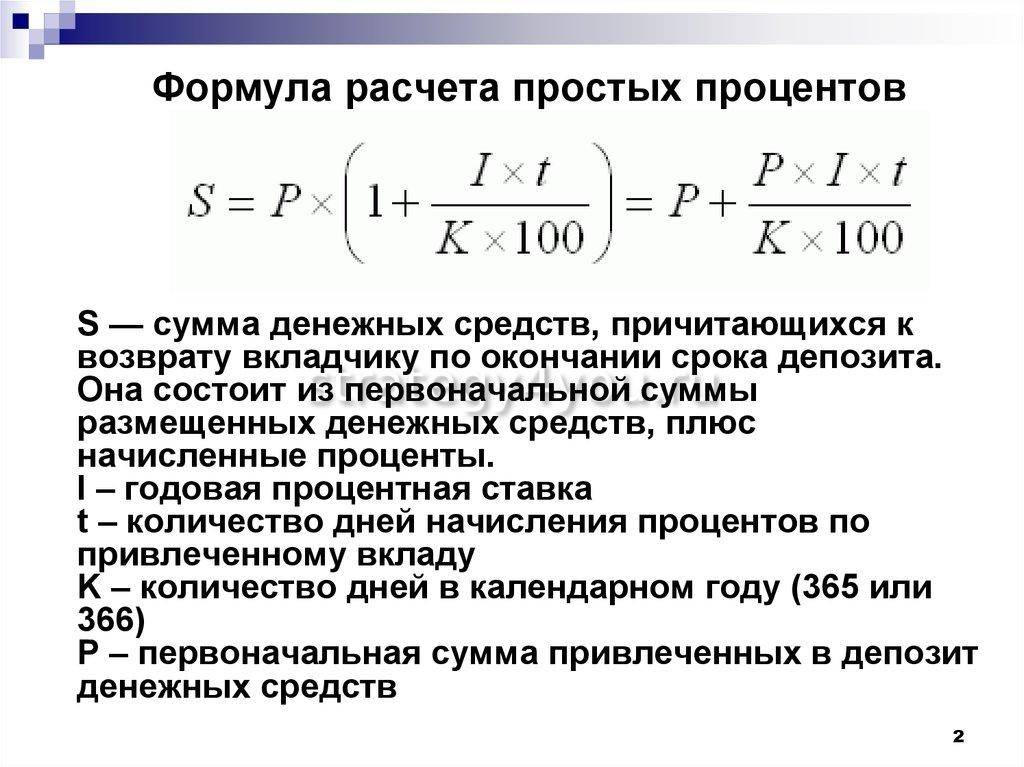

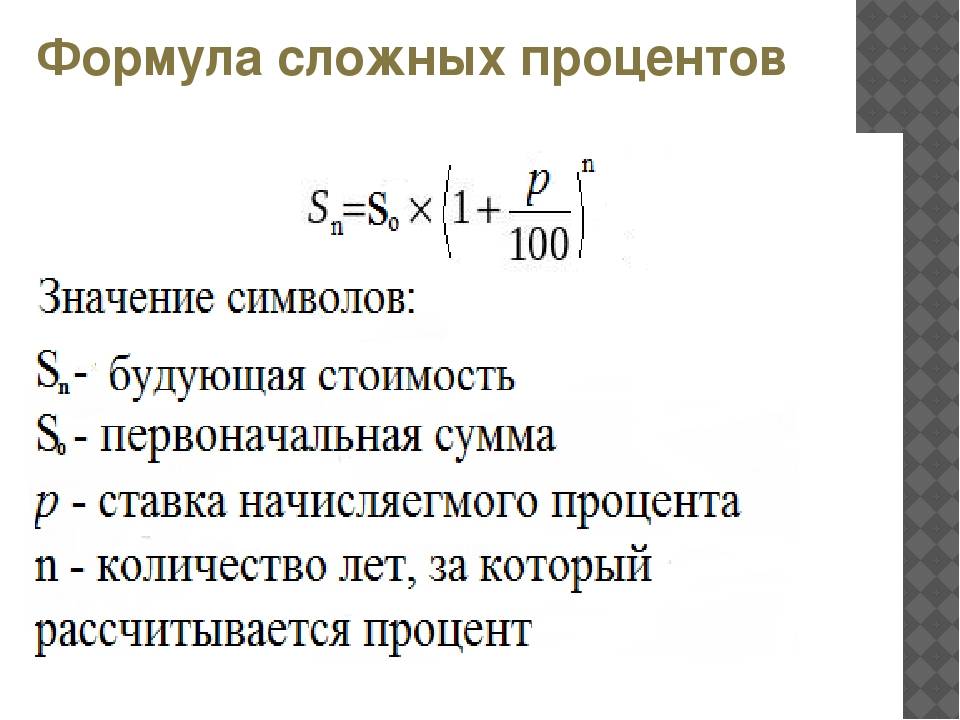

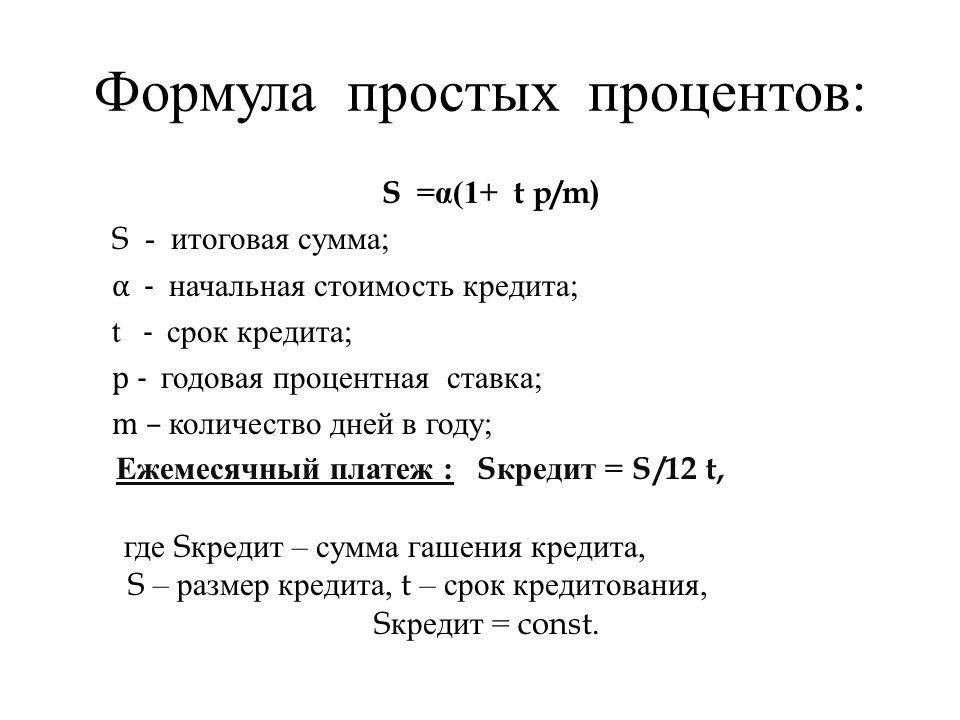

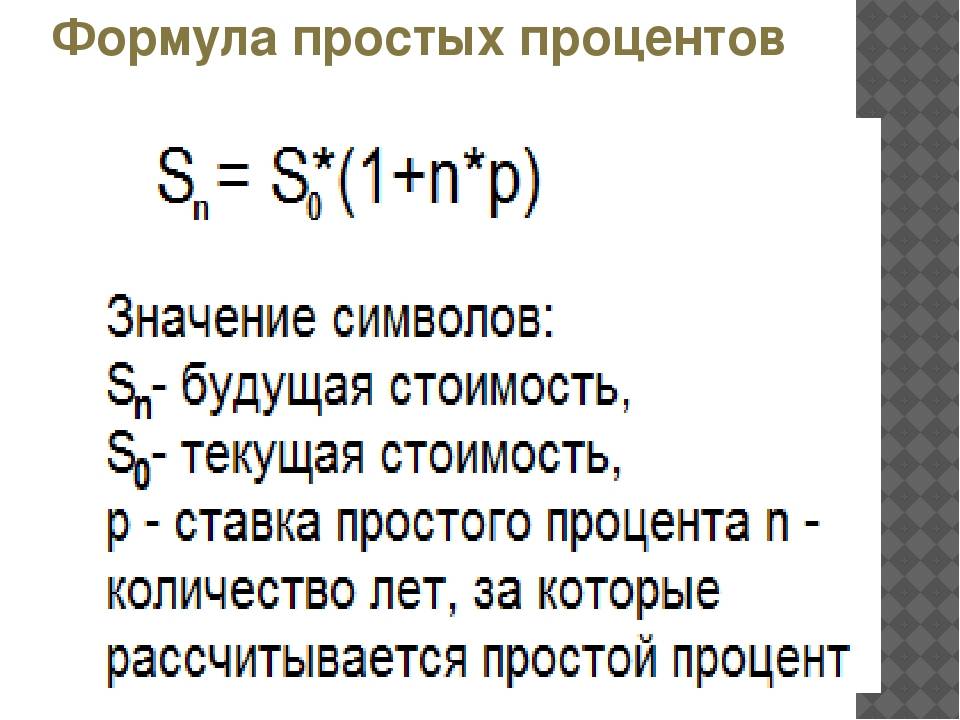

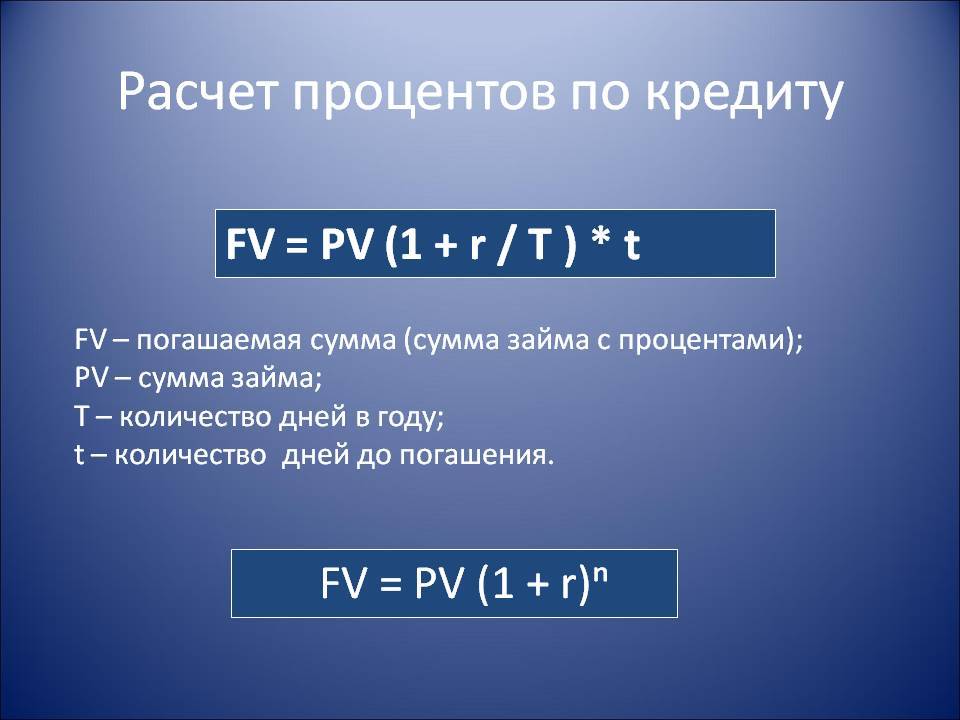

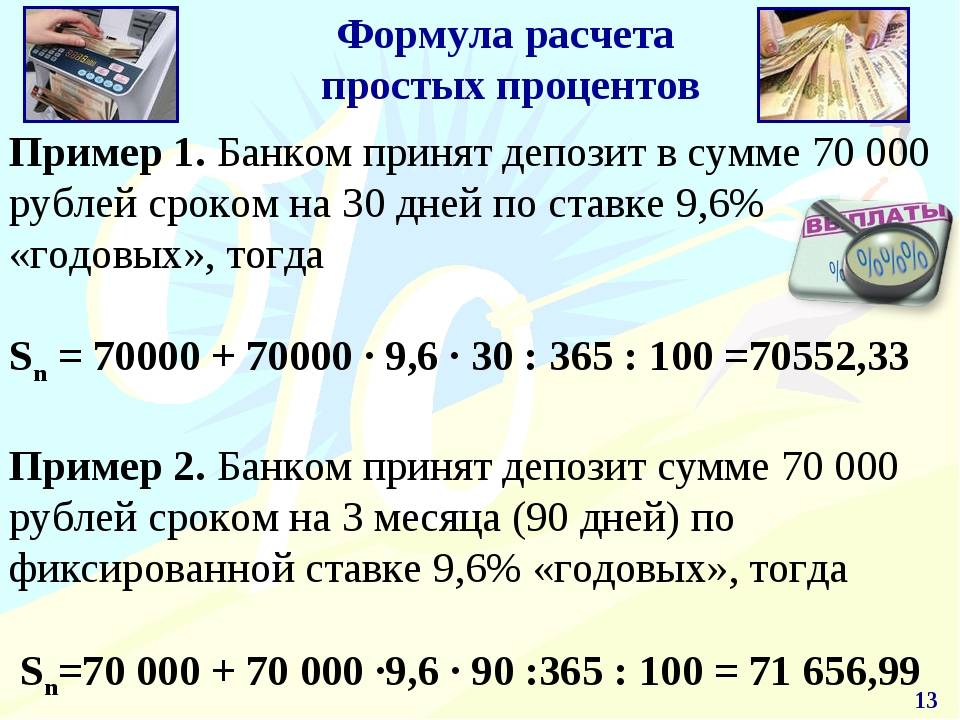

Формула простых процентов по кредитам

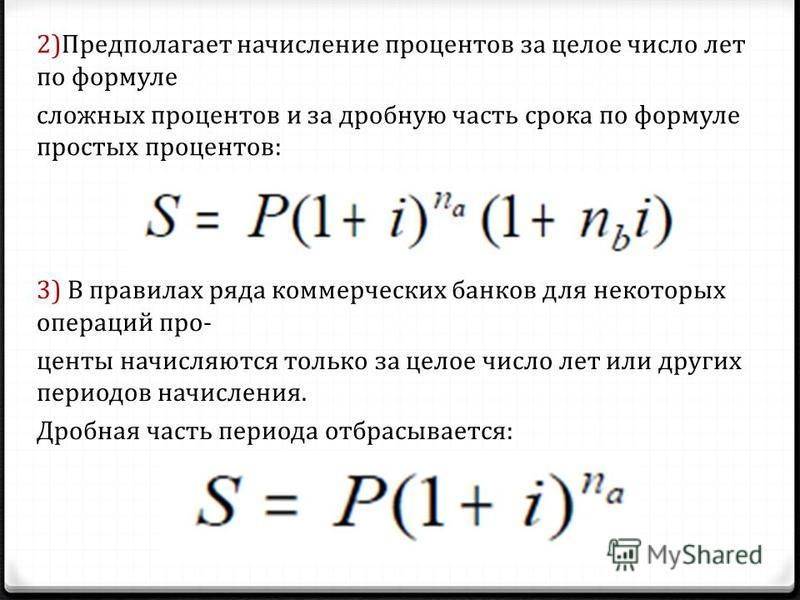

Если кредит рассчитан на несколько лет, и он включает в себя високосные годы, а также в случае, например, если производились доплаты с целью частичного досрочного погашения, можно воспользоваться формулой, которая подходит не только для расчета процентов по кредиту, но и для вклада.

Формула расчета простых процентов очень легка в применении. Для нее принят ряд условных обозначений:

- Sd – сам долг;

- Sn – сумма процентных начислений;

- % — годовая ставка;

- Nd – число дней, за которые будет начисляться доход;

- Ny — число дней в году, если кредит на несколько лет, дни придется рассчитывать с учетом високосных лет.

Если самостоятельно рассчитывать простые проценты по кредиту, формула будет выглядеть следующим образом:

Для упрощения примерного расчета предполагается, что срок действия договора протекает в период между високосными годами. Соответственно, количество дней, в течение которых выплачивается долг, составляет 1095 дней.

Перед тем как производить расчет, следует тщательно изучить договор, там должно быть точно указано количество дней, в течение которых производятся начисления. В приведенном расчете количество дней подсчитано без уточнения, это просто количество дней, в течение которых действует договор.

При этом расчет может производиться с момента получения денег или с учетом льготного периода, если он предусмотрен. Кроме того, последний день кредита может и не входить в расчетный период. Всю дополнительную информацию по определению периода, в течение которого насчитывается процентная ставка на кредит, следует уточнять по договору или у сотрудников банка.

Проценты для расчета идут нужно писать как десятичные дроби: 25% – это 0,25.

Результатом вычислений будет общая сумма процентов, выплаченная за три года, если исходить из кредита, приведенного выше в качестве примера.

(1000*0,25*1095)/365=750

Получается то же значение, что и выше – 750 рублей. Теперь ее можно просто прибавить к сумме полученных денег, и станет понятно, сколько денег придется выплатить в итоге – 1750 рублей.

Для подсчета сразу всей конечной суммы можно воспользоваться другой формулой:

Для обозначения общей суммы долга применяется обозначение St.

Если провести расчет окончательной суммы кредита по этой формуле, то результат будет тем же. Годовой процент в него уже включен.

1000*(1+0,25*1095/365)=1750

Если сумма менялась, то как будет выглядеть расчет

При этом, если сумма долга поменялась в результате досрочного погашения, то весь период выплаты кредита следует разделить на временные отрезки, в течение которых сумма оставалась неизменной. Далее формула начисления простых процентов применяется для каждого отдельного периода, результаты суммируются и прибавляются к количеству полученных денег. Таким образом, получается сумма, которая будет выплачена банку с учетом досрочного погашения.

Если предположить, что условный заемщик, имеющий кредитные обязательства, приведенные в примере, через год внес сумму для частичного погашения долга в размере 250 рублей, то его дальнейшие расходы по кредиту будут выглядеть так:

(1000*0,25*365)/365=250

Такова условная сумма процентных начислений за первый год, в течение которого сумма оставалась неизменной – 250 рублей. Затем, в результате уменьшения суммы на 250 рублей, долг уменьшается – теперь он составляет 750 рублей, расчет выплат по кредиту будет выглядеть так:

(750*0,25*730)/365=375

730 — количество дней, оставшийся период выплаты долга, при этом необходимо эту величину уточнить, проставив количество дней, соответствующее реальному договору.

Теперь можно увидеть, что общая сумма оплаты за пользованием заемными средствами составила 625 рублей. Итог – при внесении суммы для частичного досрочного погашения к моменту закрытия договора заемщик выплатит 1625 рублей.

Если будет производиться несколько досрочных погашений, следует произвести расчет для каждого промежуточного значения суммы долга. О возможности и условиях досрочного погашения должно быть написано в договоре. Большинство банков допускают это и без дополнительных комиссий и начислений.

Начисления по кредитам с простым процентом довольно просты, их легко рассчитать самостоятельно, однако выплачивать кредит с подобными условиями на протяжении нескольких лет непросто, поэтому эта схема чаще предлагается для займов на короткий срок, не более года.

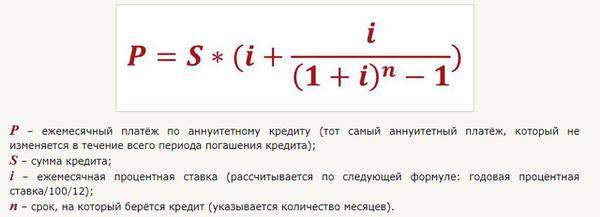

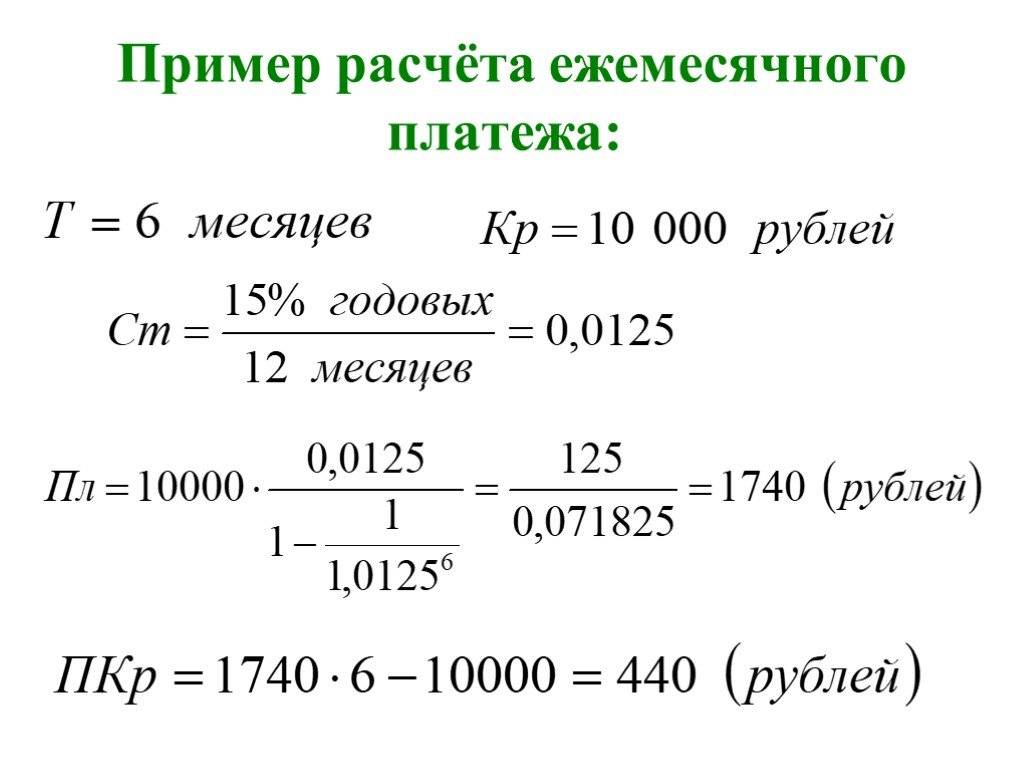

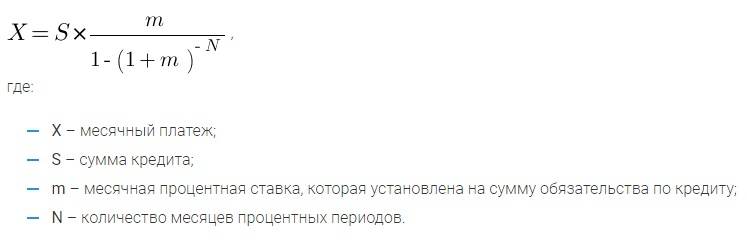

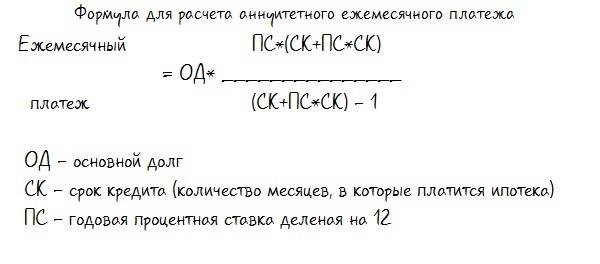

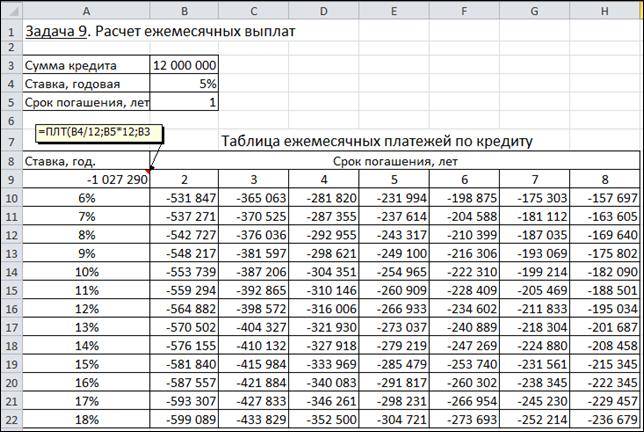

Другие формулы, используемые при расчетах аннуитетных платежей.

Иные организации пользуются формулой, в которой первый платеж не является аннуитетным:

РАП – размер аннуитетного платежа, ПСК – первоначальная сумма кредита, ПГС – процентная годовая ставка, СК – срок кредита.

Предварительный платеж не является аннуитетным. Как правило, он включает в себя проценты, начисленные за первый период, полный или неполный. Полный период состоит из тридцати одного дня. В основном, предварительный платеж меньше аннуитетных платежей, однако при долгосрочном кредитовании и высоких процентных ставках он может быть и больше регулярных платежей. Данную формулу применяют в основном в АИЖК.

Также некоторые учреждения применяют формулу, где не только первый, но и последний платеж не аннуитетны:

РАП – размер аннуитетного платежа, ПСК – первоначальная сумма кредита, ПГС – процентная годовая ставка, СК – срок кредита.

Первый платеж представляет собой проценты, начисленные за первый период, последний – «хвосты», остатки кредита. Остальные платежи аннуитетные. Остаточный платеж, не аннуитетный. Образуется за счет того, что банковские учреждения подгоняют регулярные платежи под целое число условных единиц. В зависимости от этого последняя выплата может быть как меньше, так и больше регулярных платежей.

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

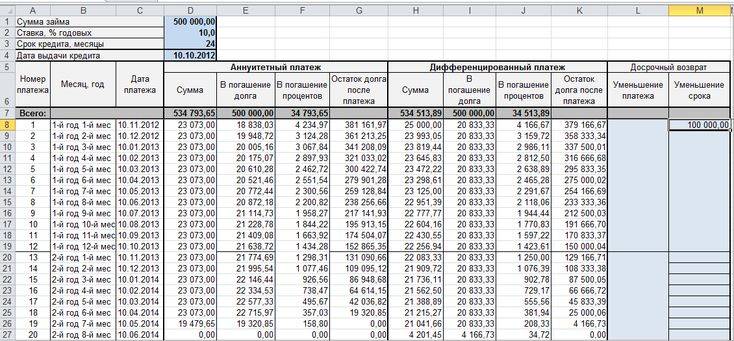

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту. Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года

Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Рисунок 1. Исходные данные

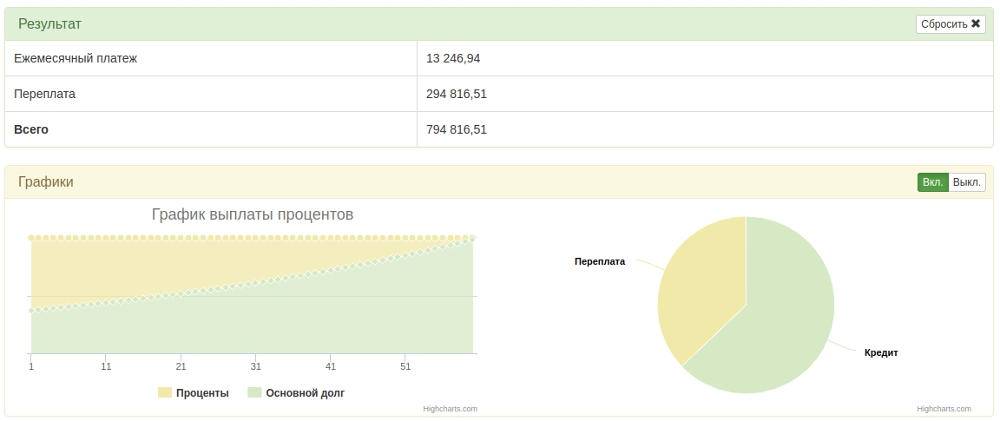

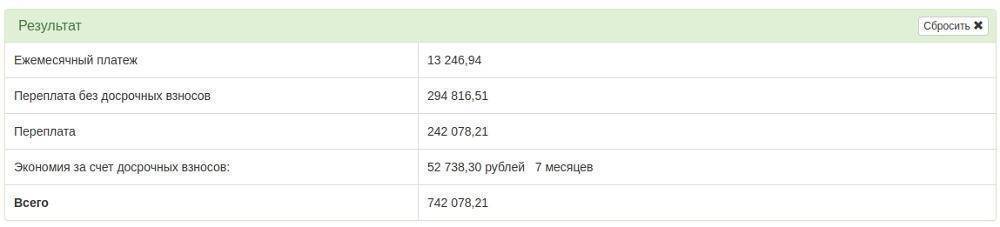

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублейА экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

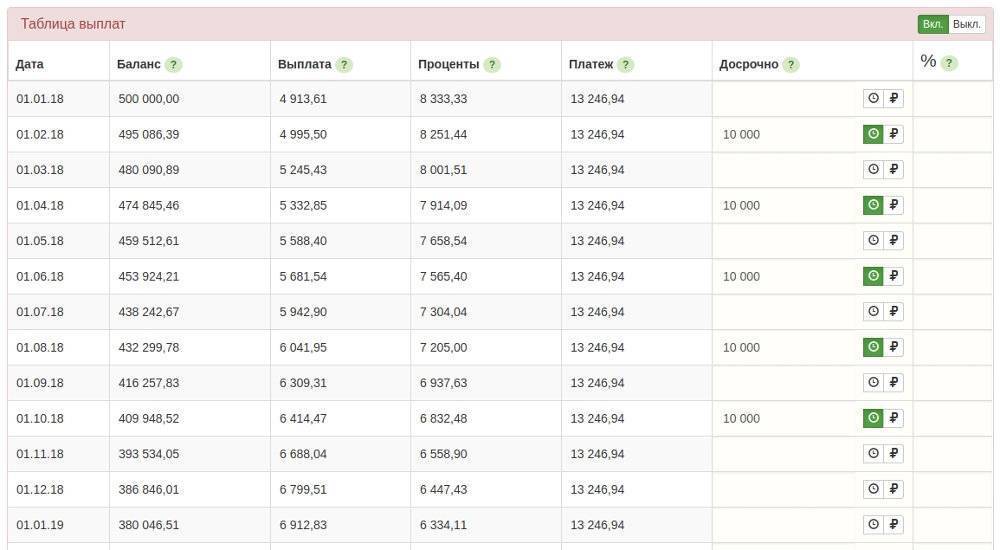

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Рисунок 6. Частые досрочные взносы, но меньшего размера

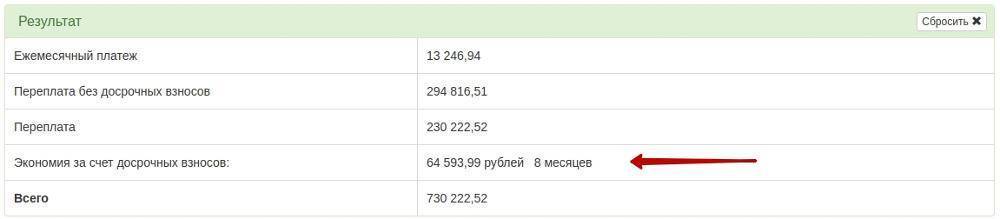

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.

Используя кредитный калькулятор calculator.ru.com вы можете составить наиболее выгодный график досрочного погашения кредита. Тем более, что наш кредитный калькулятор позволяет комбинировать различные типы досрочных взносов, а также позволяет менять процентную ставку по кредиту.

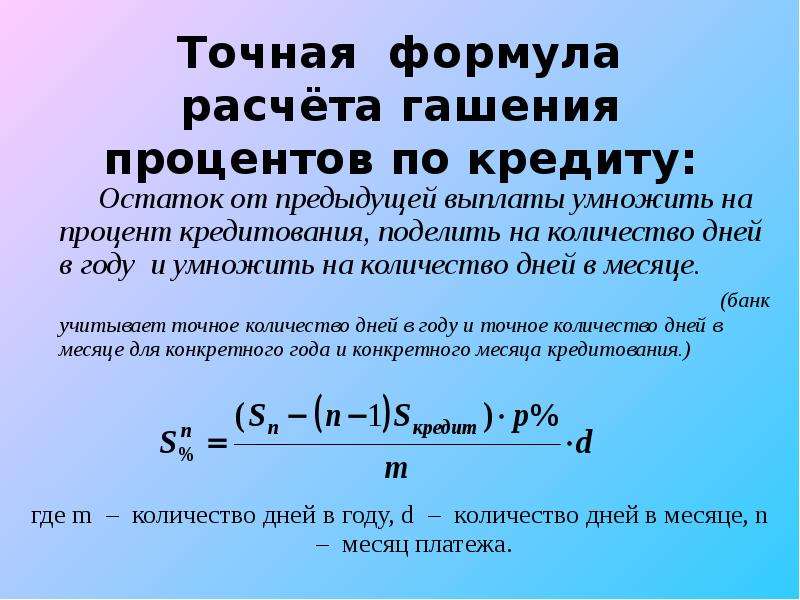

Расчетные формулы для процентов по займу

Определение процентной ставки может осуществляться двумя проверенными способами:

- Онлайн-сервис для расчета процентов по предварительному договору.

- Самостоятельные вычисления по специальным математическим формулам.

Вариант использования онлайн-сервиса является наиболее удобным и привлекательным для клиентов, которые не имеют знаний в области кредитования. Пользуясь виртуальными программами можно просчитать начисление процентов по займу и узнать с какого дня будут начислены штрафы.

Второй способ считается относительно сложным, но достаточно надежным. Ведь в таком случае клиент получает реальную информацию о кредитовании.

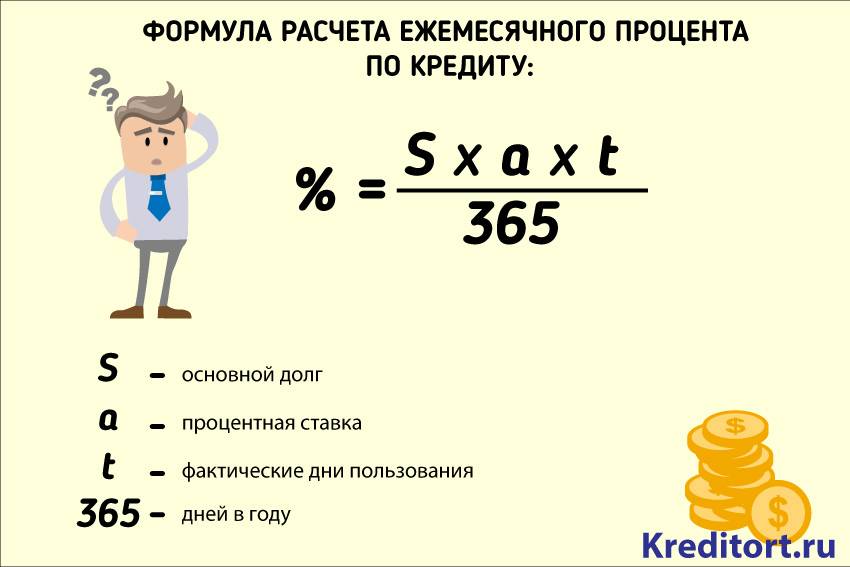

Для примера можно использовать расчетную формулу:

Сумма денежного займа х Ставка/Дни в году х Дни в конкретном платежном периоде

Данный вариант расчета актуален для займов, которые выдаются на определенный период времени.

Для простых кредитов можно использовать более упрощенный вариант формулы:

По данной формуле Кс будет в качестве обозначения итоговой суммы процентов, С начальным объемом долга при получении, Т периодом, год дней в расчетном году, а Пс ставкой.

Как правило, использование математических формул в силу неизвестности и сложности отталкивает клиентов. Поэтому люди чаще всего обращаются к онлайн-сервисам, которые имеют простой интерфейс и позволяют детально рассчитать проценты по кредиту.

Специальные программы имеются на нашем сайте Бробанк.ру, сайтах банковских компаний и МФО. Однако для точности клиенты могут использовать сервис и на сторонних страницах, которые не привязаны к конкретному банку.

В таком случае можно получить максимальную правильность расчета и проверить честность официального калькулятора

Важно помнить, что любые онлайн-вычисления лучше всего производить только на проверенных ресурсах, которые имеют отзывы от других пользователей

Стоит отметить, что если в договоре указаны слишком высокие показатели процентных ставок, то заемщик может через судебные инстанции доказать, что они завышенные и добиться реального снижения в дальнейшем

Однако важно учитывать и своевременность погашения всех задолженностей

Ведь банк или МФО могут по закону потребовать срочную выплату сразу после оглашения сроков просрочки. В такой ситуации клиент будет вынужден возвращать деньги, а при их отсутствии компенсировать все растраты любым другим способом, который описан в соглашении или официальном договоре.

Мнение эксперта

Волков Виктор Владимирович

Юрист с 8-летним стажем. Специализация — гражданское право. Опыт более 3 лет в разработке юридической документации.

При оформлении кредита или микрозайма гражданин несет полную ответственность за собственные действия. Поэтому следует тщательно изучать всю информацию перед кредитованием.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит.

Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг.

Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Возможности кредитного калькулятора

После расчета вы получаете полную, развернутую картину кредитования, включая график внесения платежей и следующие параметры:

- сумму переплат, состоящую из процентов и дополнительных платежей (комиссий, сборов, страховки);

- размер каждого ежемесячного платежа с учетом типа выплат (аннуитетный или дифференцированный);

- общую суммы выплаты;

- процент переплаты.

Формируется круговая и столбиковая диаграммы. Данные расчета выводятся кратко в виде развернутой таблицы с полной детализацией каждого ежемесячного платежа вплоть до полного погашения кредита.

Преимущества калькулятора

Возможность самостоятельно рассчитать параметры кредита избавляет от необходимости обращаться в разные банки с одинаковыми вопросомами, а также:

Система автоматически подбирает кредиты, соответствующие заданным параметрам. По каждому из них можно сразу заказать бесплатную консультацию.

Рассчитать можно параметры всех наиболее популярных кредитов: на потребительские цели, покупку автомобиля или приобретение жилья.

Исходные данные для онлайн расчета

Чтобы рассчитать кредит онлайн, введите следующие сведения:

Калькулятор учитывает единовременные комиссии и дополнительные ежемесячные платежи, для их ввода предусмотрены соответствующие поля. Завершается ввод данных нажатием кнопки «Рассчитать», после чего отобразятся все параметры кредита.

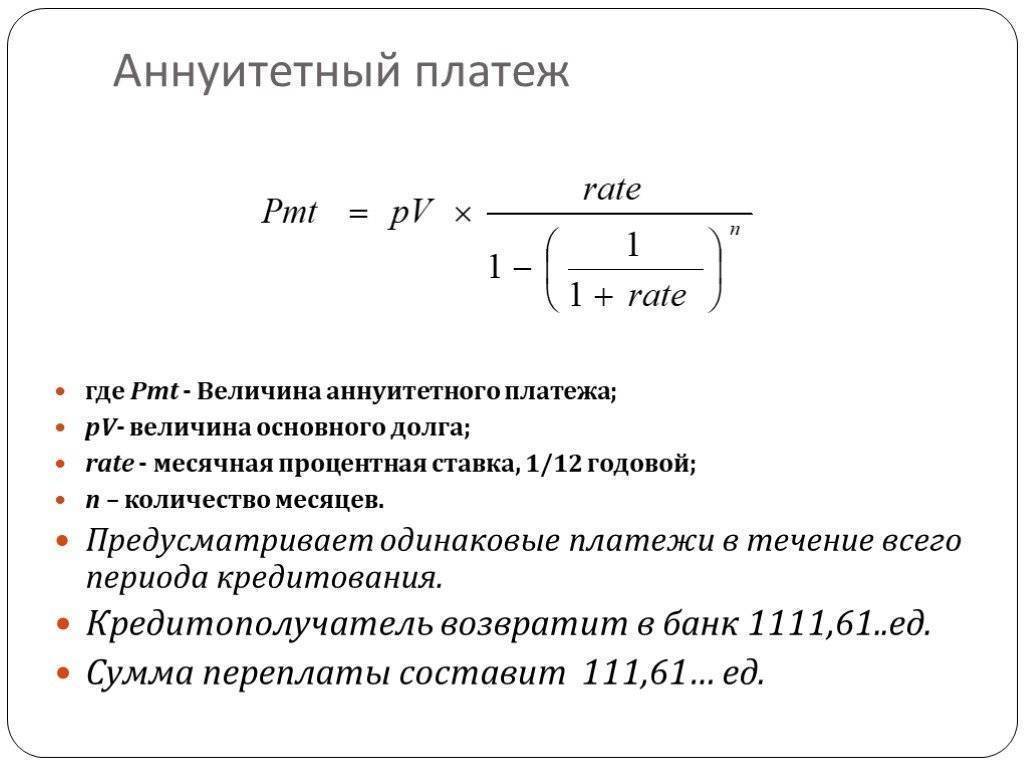

Аннуитетные и дифференцированные платежи по кредиту

Аннуитетный платеж в течение всего периода погашения остается неизменным, но каждый раз меняется его структура. Вначале он практически полностью состоит из процентов, при этом сумма погашения минимальна. Далее ситуация постепенно меняется в обратную сторону, и к концу срока платеж будет состоять преимущественно из основного долга и незначительной суммы процентов.

Например. Первый платеж – 1950 рублей процентов + 50 рублей основного долга. Примерно в середине срока погашения и проценты, и задолженность составят по 1000 рублей, последняя выплата процентов будет 50 рублей, а основного долга – 1950 рублей. Во всех трех случаях общая сумма неизменна – 2000 рублей.

Что касается дифференцированных платежей, то каждый из них меньше предыдущего. Основной долг погашается равномерными суммами с самого начала, а проценты меняются, поскольку рассчитываются исходя из фактического остатка задолженности.

Например. Первый платеж – 800 рублей основного долга + 1200 рублей – проценты, итого 2000 рублей. Поскольку общая задолженность уменьшилась, в следующем месяце снизится и сумма процентов – например, до 1180 рублей. Сумма составит уже 1180 + 800 = 1980 рублей, и т. д.

Аннуитетный платеж позволяет четко спланировать свой бюджет на весь срок погашения, ежемесячные взносы сравнительно небольшие, но общая переплата будет выше. Дифференцированный способ позволяет сократить переплату (особенно при досрочном погашении), но первые взносы могут оказаться неподъемными.