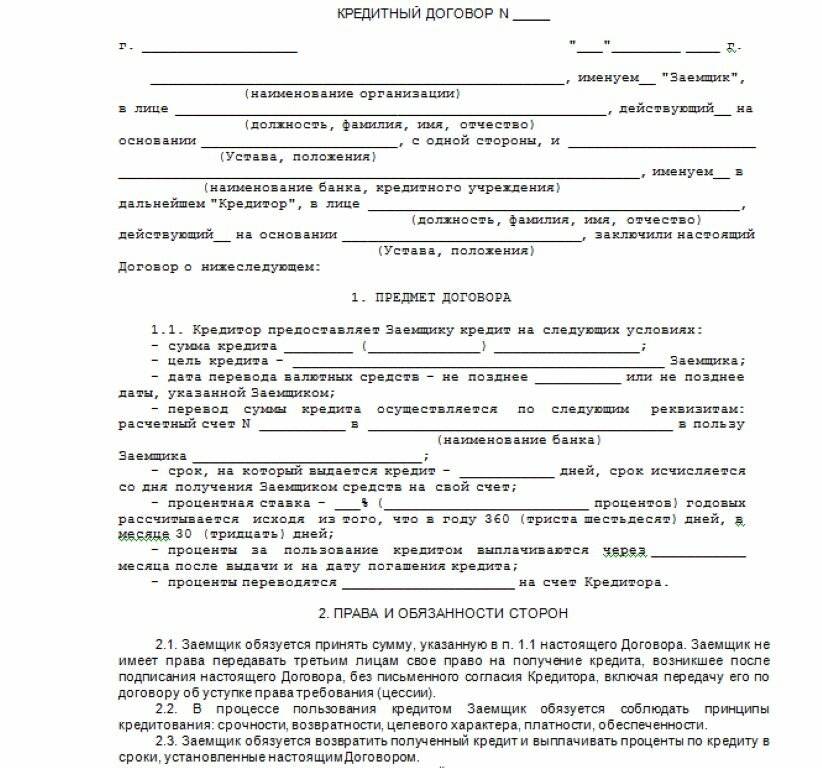

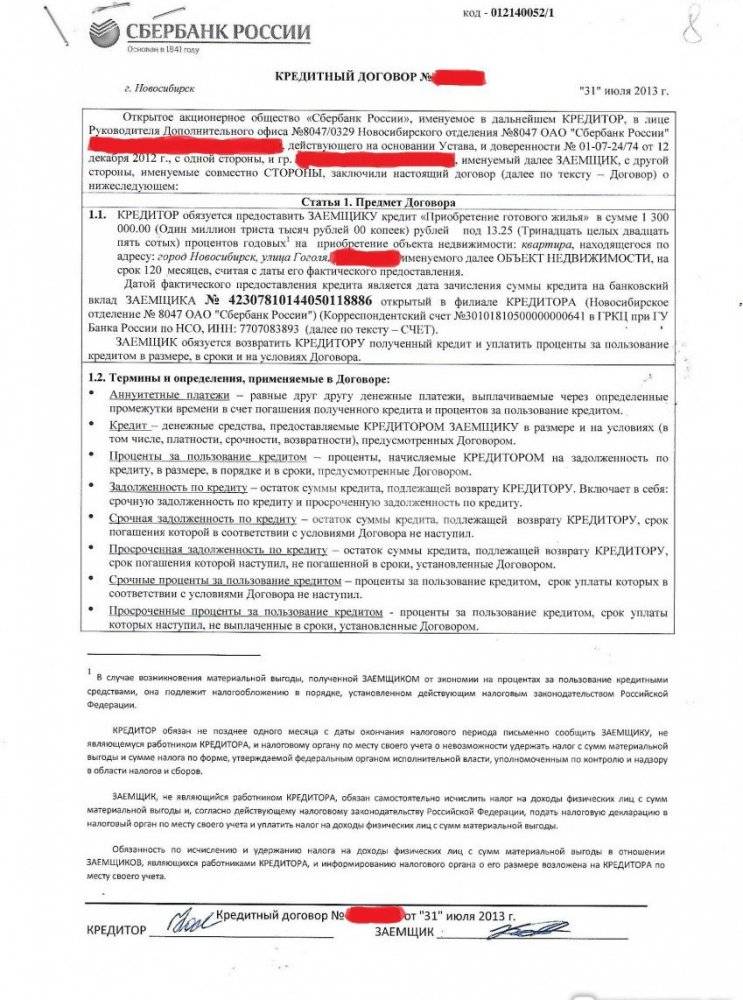

Получение графика платежей.

График платежей – это список платежей по кредиту, согласно кредитному договору (КД). Размер и количество платежей должны совпадать с указанными значениями из КД. В графике должна быть отражена:

- Дата погашения.

- Размер платежа.

- Размер основного долга.

- Размер процентов.

- Сумма дополнительных услуг.

- Общая сумма выплат, сумма процентов и основного долга.

Сумма основного долга – это те деньги, которые получает клиент на руки. Все чаще банки включают в основной долг и сумму страховки, которая рассчитывается за весь срок. На эту сумму дополнительно еще начисляются проценты.

В бланке с графиком платежей также указывается счет для погашения кредита, номер кредитного договора, дата платежа, процентная ставка. График подписывается в двухстороннем порядке.

При ЧДП формируется новый график погашения, который можно получить уже на следующий день после списания денег. В нем будут отражены платежи до ЧДП и после.

Позиция судов

Некоторые юристы уверены, что если у банка отсутствует оригинал кредитного договора, можно выиграть дело только на этом основании. К примеру, человек может заявить, что никаких документов он не подписывал, и потребовать предоставления настоящего договора, а не его копии. При этом свой экземпляр соглашения он не будет показывать, ведь по высказываемой версии его не существует.

Если подходить формально, позиция ответчика, когда банк не предоставил в суд оригинал договора, достаточно сильна. При отсутствии подтверждающих документов ставится под сомнение сам факт отношений между кредитором и заемщиком. Основным аргументом со стороны клиента становится предоставление копии кредитного договора. Казалось бы, что может помешать суду принять решение в пользу ответчика? Но судебная практика говорит об обратном.

Проблема в том, что принимая решение, судья в большей степени обращается к сложившейся практике

Даже если банковский клиент подает ходатайство о предоставлении оригинала кредитного договора, его могут отклонить или не принять во внимание. При этом судья встает на сторону кредитора не по причине личной заинтересованности, а исходя из имеющейся судебной практики по данному вопросу

С этой точки зрения, позиция ответчика, указывающего на то, что кредитный договор отсутствует, уже и не кажется такой сильной. Конечно, после принятия судом нежелательного решения, его можно обжаловать. Но на деле итогом будет неизбежный проигрыш.

В каких случаях банк может «простить» долг по кредиту

Сомневаетесь, можно ли расторгнуть договор кредита? Будьте уверены, многие делают это посредством обращения в суд. Существует целый ряд оснований, которые позволяют написать исковое заявление с просьбой аннулировать соглашение о займе.

К ним, в частности, относятся:

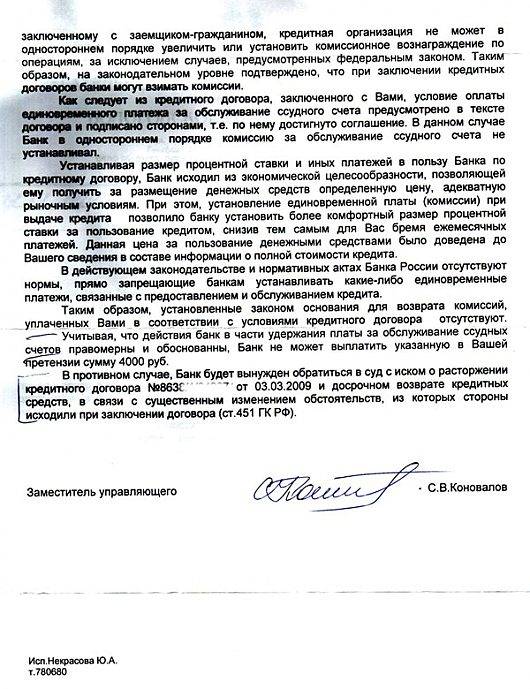

- а) взимание неустоек и комиссионных сборов, которые противоречат законодательству;

- б) увеличение в одностороннем порядке процентной ставки по кредиту;

- в) ситуация, когда очередность списания средств не соответствует нормам законодательства;

- г) банковское учреждение нарушило условия кредитного договора;

- д) с момента получения заемных средств изменились обстоятельства (например, заемщика уволили с работы и так далее).

Досрочное погашение кредита

В любое время после получения кредита заёмщик имеет право досрочно вернуть всю сумму долга. В этом случае необходимо уведомить банк о своём намерении не менее чем за 30 дней до дня возврата. При этом кредитная организация будет начислять проценты на сумму долга включительно до дня его фактического погашения. Помимо этого, никаких штрафов и комиссий взиматься не должно.

Таким образом, до тех пор, пока вами фактически не получены заёмные средства, отказаться от кредита не составит труда, при этом такой отказ не подразумевает каких-либо дополнительных затрат. Если же деньги уже перечислены, вы можете в любой момент вернуть их, заплатив при этом проценты за пользование средствами за прошедший период.

Однако учитывайте, что каждый конкретный случай имеет свои нюансы, поэтому, возможно, имеет смысл привлечь квалифицированного юриста для отстаивания ваших интересов в банке.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует – напишите в форме ниже

Как отказаться от кредита после получения денежных средств

Самая непростая ситуация, когда необходимость в отказе от кредитования возникла после получения всей суммы кредита. Здесь, соглашение уже считается заключенным, а, значит, заемщик обязан уплачивать выданный кредит на протяжении установленного договором срока. Но далеко не все заемщики знают один нюанс который заключается в том что в течение 14 дней после получения денежных средств можно отказаться от банковского займа на законных основаниях.

Отсюда следует, что если вы получили кредит, и необходимость в заемных средствах у вас отпала, вы можете без предварительного уведомления (письменного заявления) положить деньги в полном объеме на текущий кредитный счет. Но и здесь стоит учитывать одну особенность – вы пользовались определенный срок, то за него должны заплатить вознаграждение банку. Рассчитать сумму процентов будет просто: для этого годовой процент разделить на количество дней в году (365 или 366) затем умножить на сумму займа их количество дней, в течение которых вы фактически им пользовались.

Например, если сумма вашего кредита составила 200000 рублей процентная ставка 18% в год, то за 10 дней процент будет рассчитываться так: 200000*(0,18/365)*10=968 рублей.

Так, если вы хотите вернуть в банк заемные средства, при том условии что договор был подписан менее 14 дней тому назад, то вам нужно сначала узнать точно сумма начисленных процентов. То есть, обратитесь в отделение банка и попросить сотрудника кредитного отдела посчитай для вас сумму процентов за те дни, когда фактически пользовались займом, после, уплатите средства в кассу, а именно сумму кредита и начисленные проценты. Затем снова обратиться кредитный отдел, чтобы попросить документ, подтверждающий досрочное расторжение договора между заемщиком и банком.

Порядок внесения платежей

В договоре может значиться аннуитетный либо дифференцированный платеж. Не стоит пугаться этих слов, разобраться какой подходит именно вам достаточно просто. Аннуитетный платеж означает, что сумма ежемесячных выплат неизменна в течение всего срока действия договора. Плюс такого платежа в том, что нужно запомнить только эту цифру и никаких сложностей не возникнет. Минус для вас, как для заемщика, в том, что первое время (год, а может и несколько лет) большую часть платежей будут составлять проценты по кредиту. Это значит, что сэкономить не получится. В последний месяц оплаты может оказаться, что осталось выплатить довольно большую сумму. Это и есть основной долг. Чтобы избежать неприятностей, внимательно читайте график платежей. Банки предпочитают аннуитетный платеж, потому что они застрахованы от потери процентов в случае невыполнения кредитных обязательств заемщиком. Более того, доход с кредита выше. Дифференцированный платеж долгое время был единственным вариантом, доступным в России. Различие его в том, что размер выплат к концу срока кредитования постепенно уменьшается. Это происходит за счет того, что большую часть платежа составляет основной долг, а проценты начисляются на весь объём кредита. Меньше долг – меньше и процент. Выбирайте этот вариант, если готовы сразу выплачивать большие суммы. Позже вы сможете хорошо сэкономить на процентах.

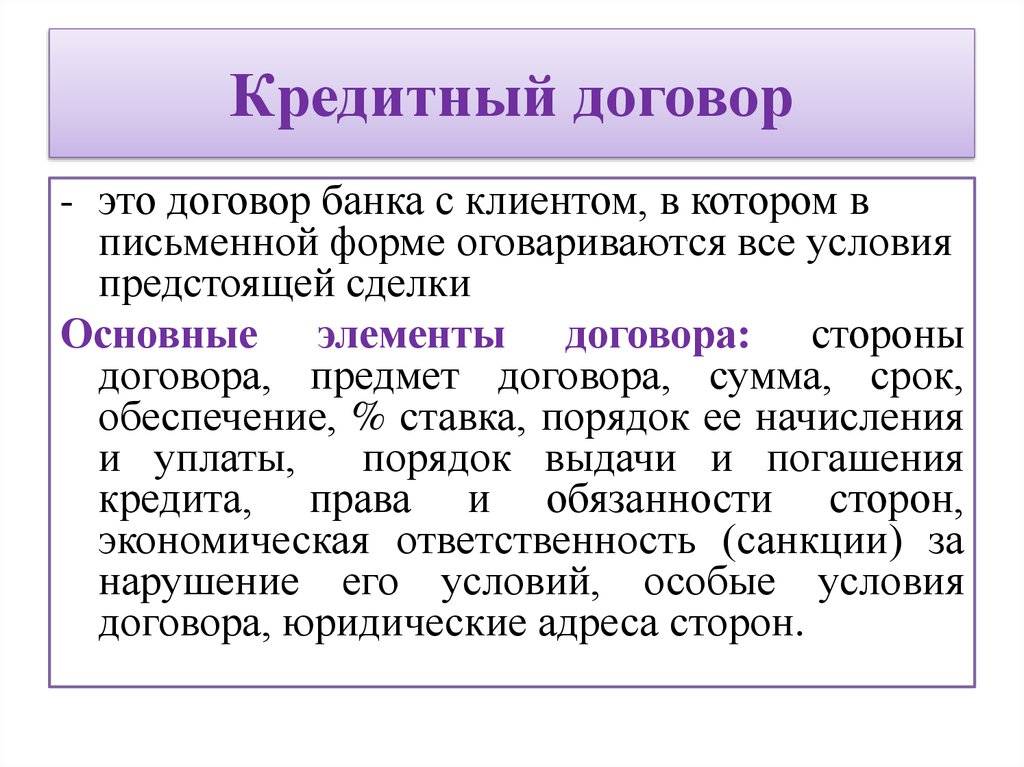

Нормативная база

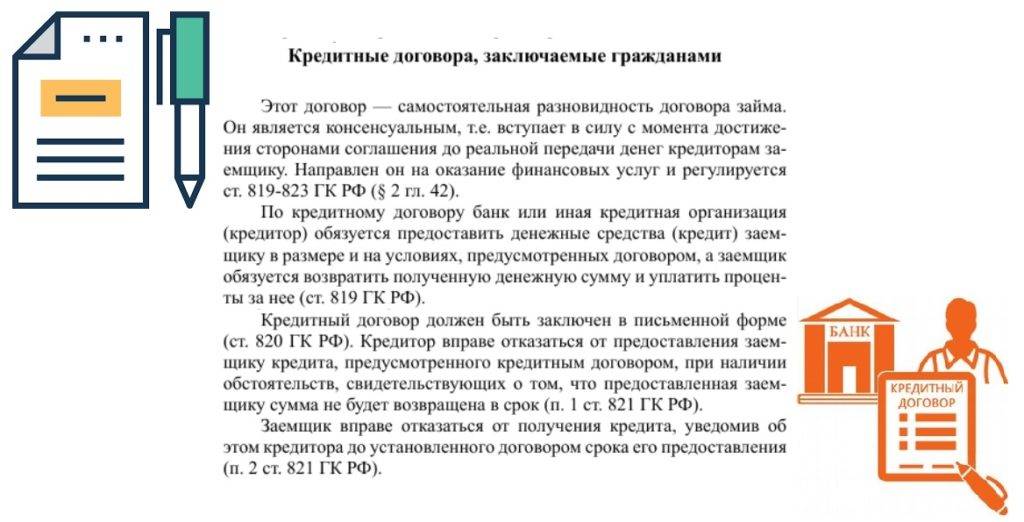

Первым актом, на законодательном уровне регулирующим отношения на рынке кредитования, является Гражданский кодекс (ГК) РФ – глава 42 «Заем и кредит». Следует отметить, что два этих понятия не вполне коррелируются с точки зрения закона, поскольку прописанные для займа нормы не всегда распространяются на кредит. Следует внимательно подходить к ст. 807 ГК, в которой началом действия договора о займе считается момент передачи материальных ценностей. Это написано именно о займе, но не о кредите.

Описание кредитного договора начинается лишь со ст. 819 ГК. Об отказе в кредитовании либо в получении банковских средств говорится в ст. 821 Кодекса. Причем данные в статье формулировки не четко прописаны и отсылают непосредственно к заключенному договору.

Следовательно, существует значительная разница:

- моментом совершения займа считается передача денег (иного имущества) по факту;

- старт кредитного договора зависит от условий самого договора.

Законодательно подкрепленный практический опыт показывает, что при расторжении кредитного договора выделяются три основных положения:

- заявка рассмотрена, одобрение кредитора получено, но договор не подписан обеими сторонами процесса;

- заявка одобрена, сторонами заключен договор, но заявитель так и не получил деньги.

- договор оформлен, деньги получены адресатом.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Отказ от автокредита

На этапе согласования отказаться от покупки автомобиля очень просто. Достаточно будет огласить свое желание сотруднику банка и написать соответствующее заявление. Хуже, когда деньги уже перечислены на счет. В данном случае есть два варианта:

- Если планировалась покупка за наличные и средства были отправлены на счет заемщику. В такой ситуации достаточно просто вернуть их в банк по принципу досрочного погашения.

- Если машина приобретается в салоне и средства направляются сразу на его счет. Тут уже останется только в ускоренном темпе продавать автомобиль и за полученные деньги погашать задолженность. Нужно помнить, что б/у автомобили, даже купленные день назад, стоят значительно меньше, чем из салона.

Рекомендации по досрочному погашению

Если отказ от договора уже невозможен, остаётся лишь перейти к процедуре досрочного погашения

Граждане обязательно должны учесть некоторые особенности и обратить внимание на рекомендации:

- подать заявление нужно как можно раньше, так как закон требует уведомления кредитора за тридцать дней по выплаты средств. Чем раньше будет передан документ – тем раньше финансовой организацией будет принято решение о судьбе последующих отношений с клиентом;

- если банк соглашается провести процедуру в более короткие сроки, нужно оформить отношения документально. Достаточно будет получить справку об отсутствии задолженности, но допускается вариант с оформлением дополнительного соглашения;

- досрочное погашение может носить частичный характер. В таком случае нужно взять в банке новый график выплат по остатку;

Процедура и условия досрочного погашения могут быть иначе обозначены договором между сторонами. Например, допускается установление более короткого периода, за который нужно уведомить кредитора об оплате. Однако установление более длительного временного отрезка не допускается.

С чего начать?

Перед тем, как совершать какие-либо действия, направленные на расторжение соглашения, следует вновь перечитать подписанное вами соглашение (в идеале, заручившись поддержкой юриста в области кредитования). Возможно, перед его подписанием вы не сочли за необходимостью внимательно изучить документ, а значит, попросту не заметили пункты, в которых оговаривалось наличие штрафных санкций и возможные причины расторжения.

Нелишним будет и взять выписку со счета, из нее будет понятно, были ли перечислены банковские средства, и в каком размере. Для расторжения соглашения вам понадобятся следующие документы: паспорт, кредитное соглашение и написанное заявление на расторжение.

Если вы оформляли товарный кредит, процедура расторжения будет немного отличаться, так как в сделке участвовал еще и магазин, которому вам необходимо будет вернуть товар.

Перед тем, как совершать какие-либо действия, направленные на расторжение соглашения, следует вновь перечитать подписанное вами соглашение (в идеале, заручившись поддержкой юриста в области кредитования).

Возможно, перед его подписанием вы не сочли за необходимостью внимательно изучить документ, а значит, попросту не заметили пункты, в которых оговаривалось наличие штрафных санкций и возможные причины расторжения.

Нелишним будет и взять выписку со счета, из нее будет понятно, были ли перечислены банковские средства, и в каком размере. Для расторжения соглашения вам понадобятся следующие документы: паспорт, кредитное соглашение и написанное заявление на расторжение.

Если вы оформляли , процедура расторжения будет немного отличаться, так как в сделке участвовал еще и магазин, которому вам необходимо будет вернуть товар.

Соответственно, возможность аннулирования договора будет зависеть и от того, примут ли у вас обратно товар. А для такого возврата у вас должна быть очень веская причина.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Как расторгнуть договор после получения денежных средств на руки

Расторжение экспресс кредита, при котором предметом договора является не товар, а денежные средства, процедура, требующая особого внимания.

Для того чтобы расторгнуть договор после получения кредита, и при этом не оплатить банку ни копейки, нужна не только веская причина, но и огромное терпение.

Если, например, причиной отказа от кредита, будет являться то, что сотрудник банка умышленно скрыл от клиента итоговую сумму переплаты, то расторгнуть договор будет крайне сложно. Все дело в том, что клиент должен доказать, что сотрудник банка ввел в заблуждение. А это непросто. Тем более, что судебные разбирательства могут затянуться на долгие месяцы, а за это время могут набежать, как проценты, так и штрафы и неустойки.

Принимая во внимание эти факты, при желании отказаться от кредитования после получения денежных средств, клиенту нужно:

- Как можно быстрее обратиться в кредитное учреждение, с написанием соответствующего заявления;

- Решить проблему с банком мирным путем.

Обычно банки оформляют такие процедуры, никак отказ, а как досрочное погашение кредита. При этом клиенту будет необходимо оплатить проценты за каждый день «пользования» займом.

Стоит отметить, что досрочное погашение возможно на основаниях, прописанных в кредитном договоре. Многие банки допускают его по истечении нескольких месяцев. Соответственно, при отказе от кредита, клиенту придется оплатить проценты за это время. Поэтому подписывать кредитный договор стоит после его детального изучения.

Этапы расторжения кредитного договора

Кредитный договор, может быть, расторгнут как заемщиком, так и самим банком. Что касается самого кредитного учреждения, то ему естественно в этом вопросе намного легче. Ведь договор составлялся штатными юристами, которые знают все нюансы, и имеют опыт в решении таких вопросов.

Банк уведомит клиента, и предложит ему согласиться с условиями расторжения договора добровольно либо через суд.

Для того чтобы расторгнуть кредитный договор, клиенту потребуется осуществить ряд действий представленных в таблице ниже.

№ п/п

Этап

Примечание

1

Оповестить банк

На этом этапе очень важно учесть время. Чем раньше клиент

оповестит банк, тем выше будут шансы получить положительное

решение банка.

2

Написать соответствующее заявление

В документе нужно указать причину, а так же подробно

описать ситуацию, при которой необходим отказ от кредита.

3

Ожидать ответа банка

На адрес клиента должно прийти письмо от финансовой

организации с ответом на заявление

Он может быть как

положительным, так и отрицательным. В любом случае банк

предложит ряд действий для урегулирования вопроса.

4

Уведомить банк

После получения письма, требуется уведомить банк о

согласии, или несогласии с предложенным планом действий.

Стоит отметить, что расторжение кредитного договора лучше всего осуществить мирным путем. Банк при необходимости сможет пойти на уступки, и рассмотрит возникшие вопросы в индивидуальном порядке.

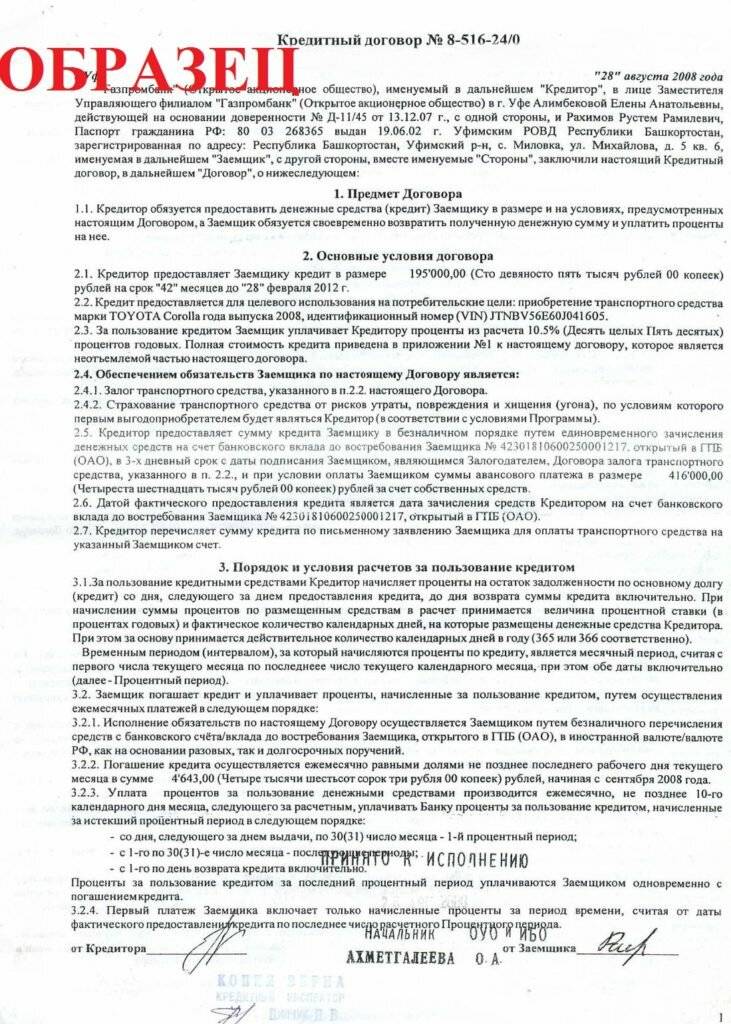

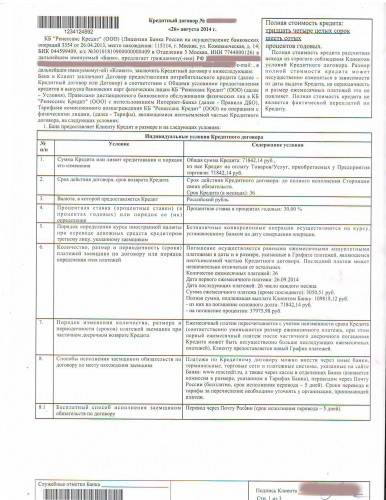

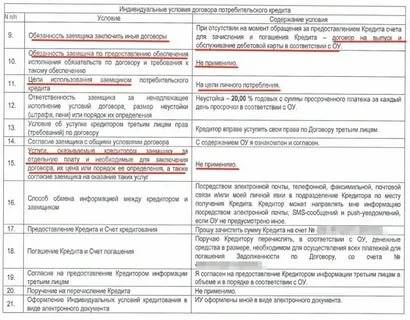

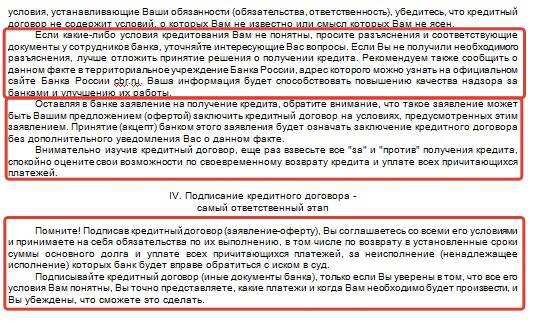

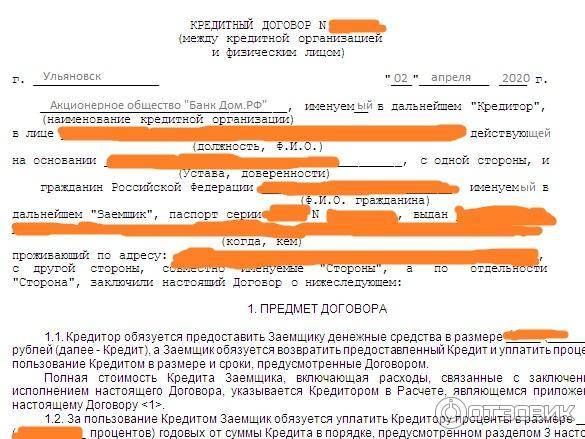

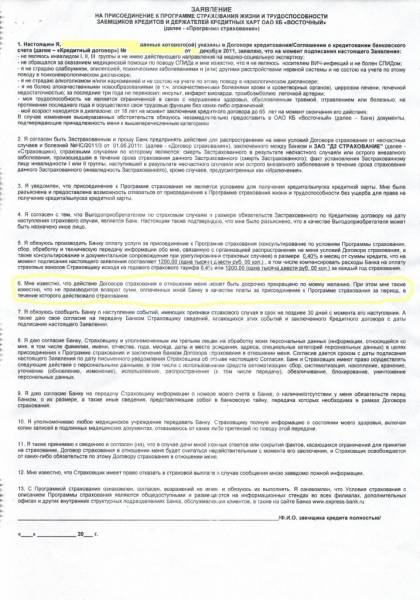

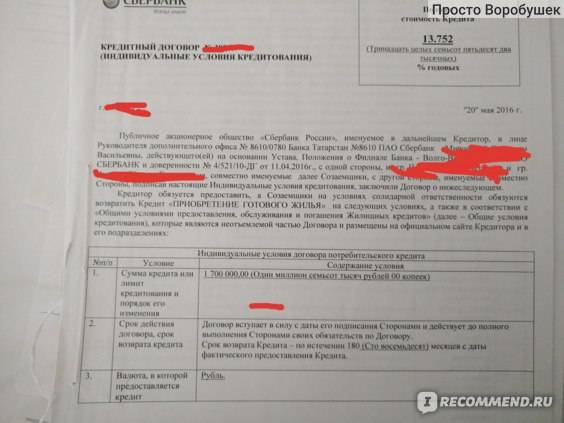

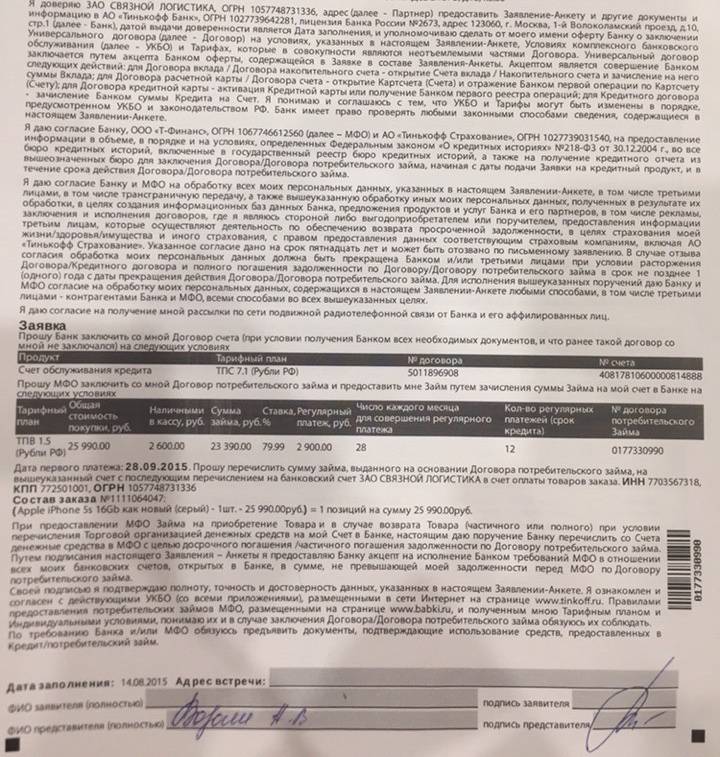

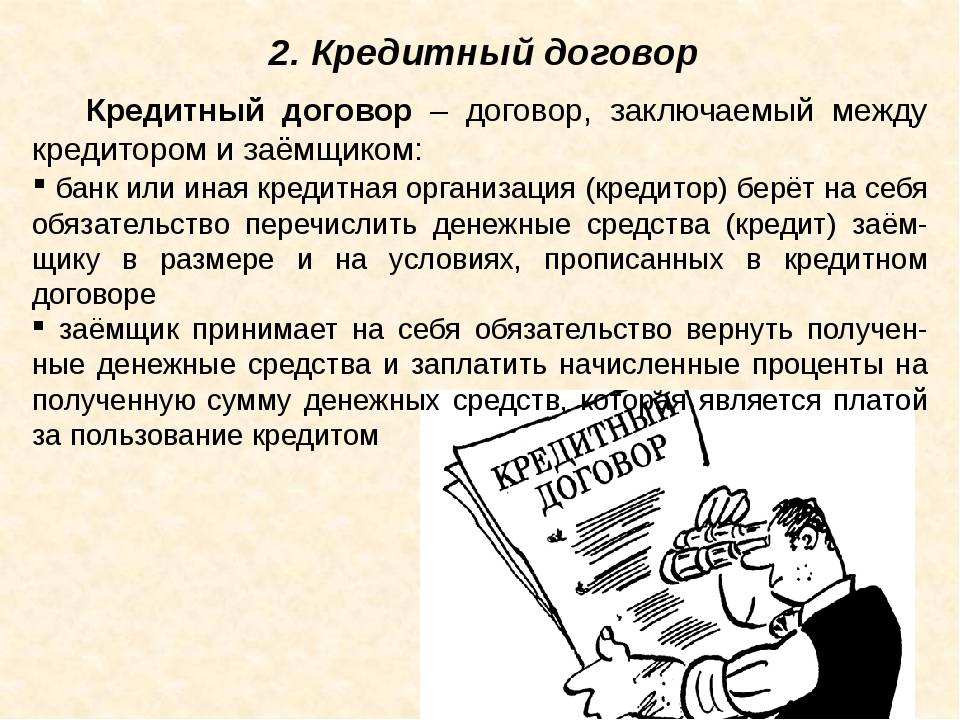

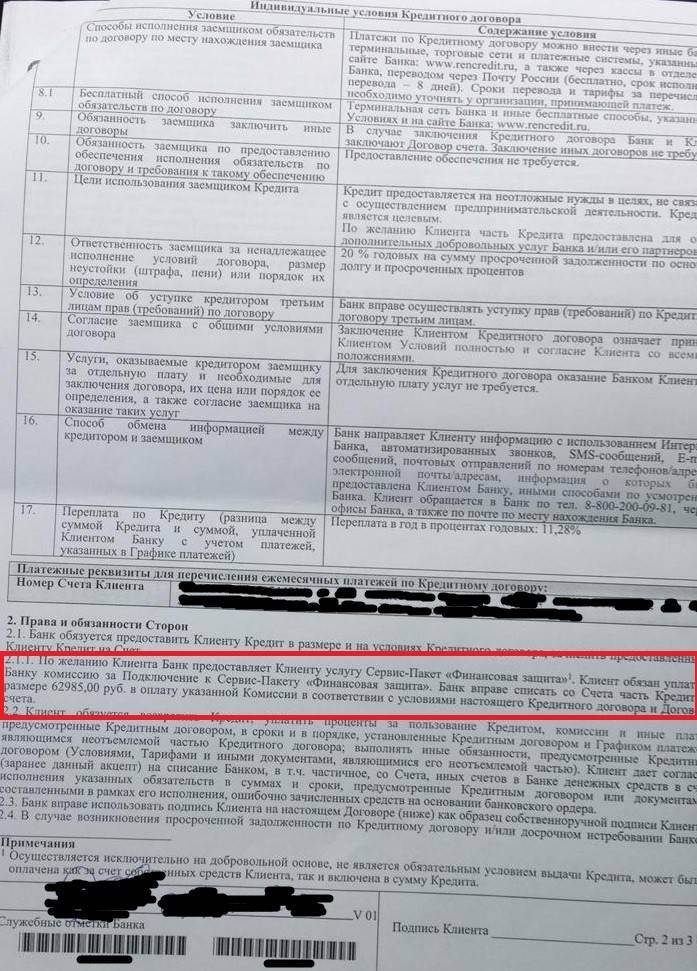

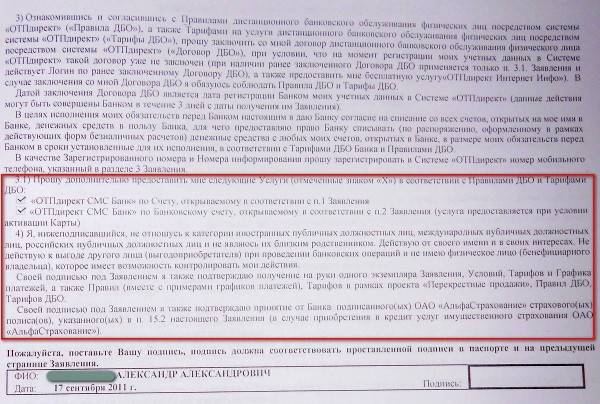

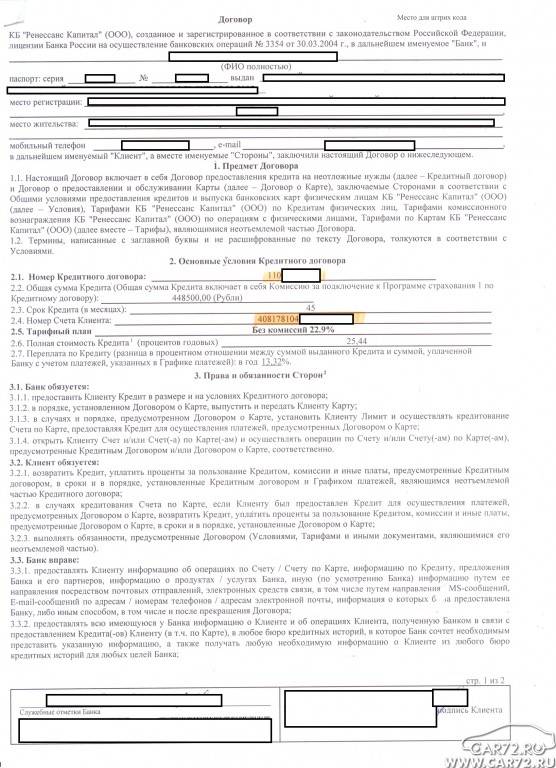

Должен ли банк предоставлять кредитный договор?

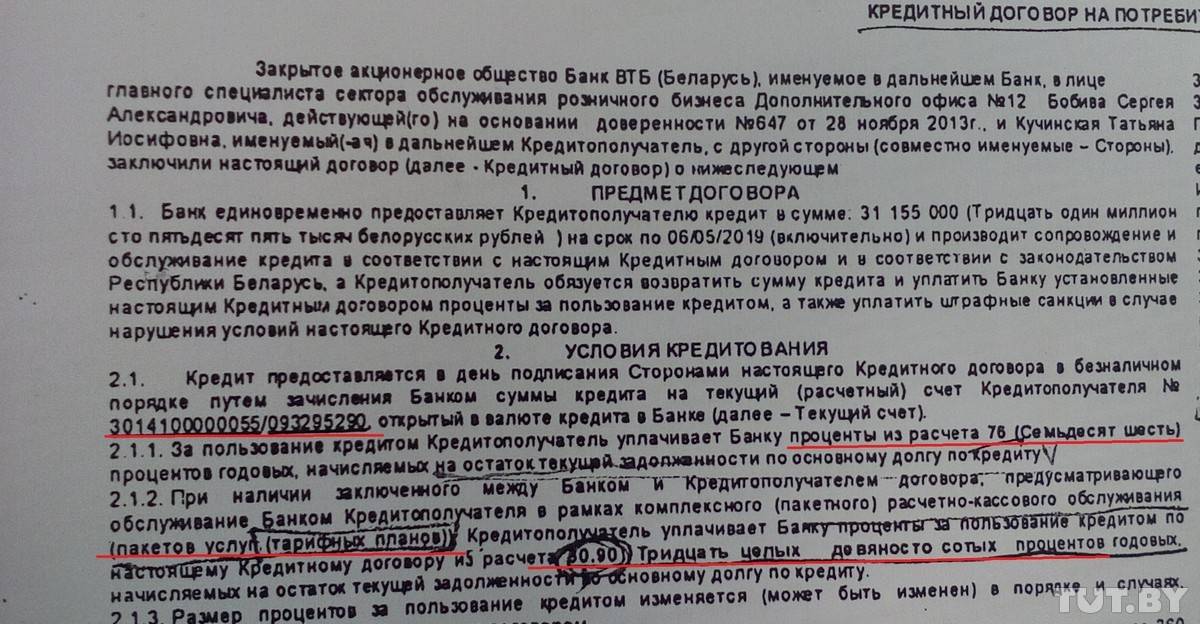

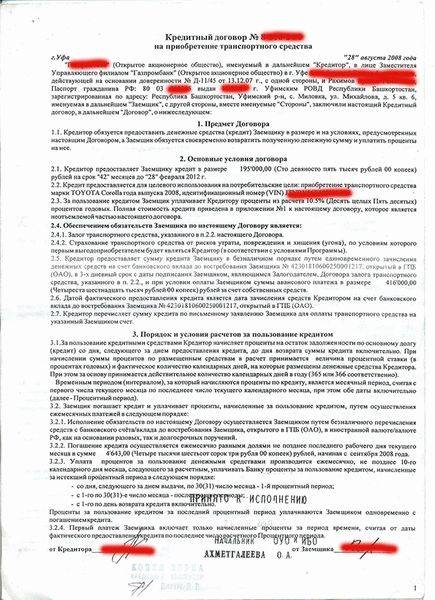

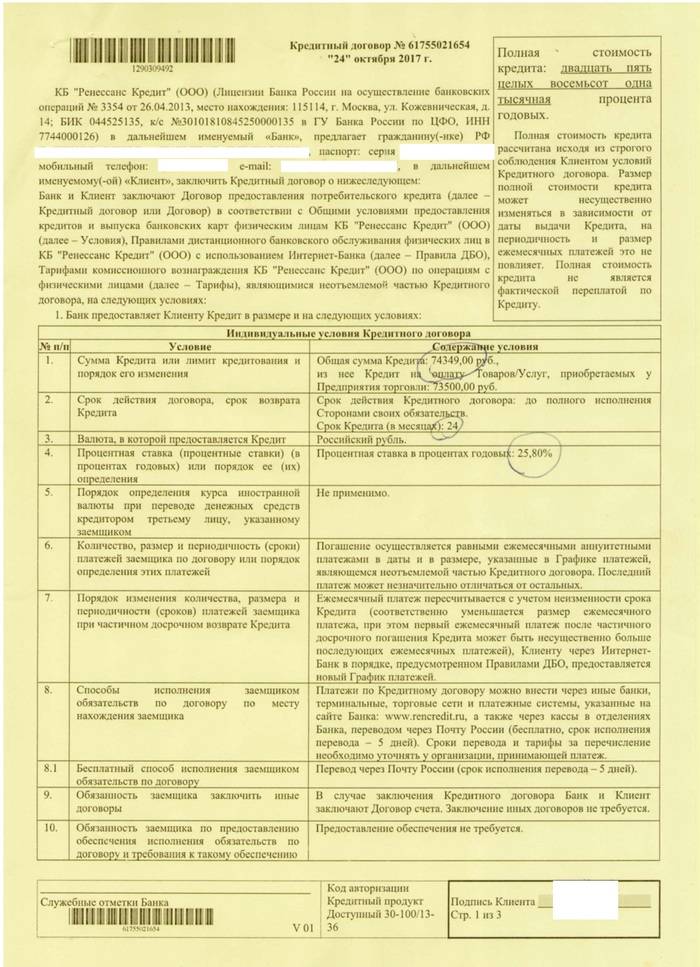

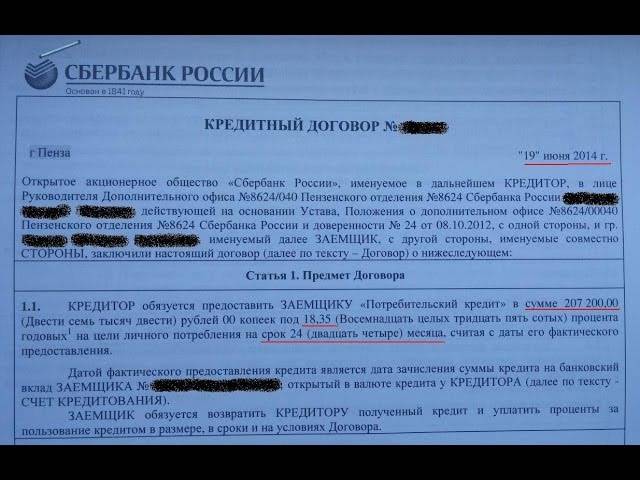

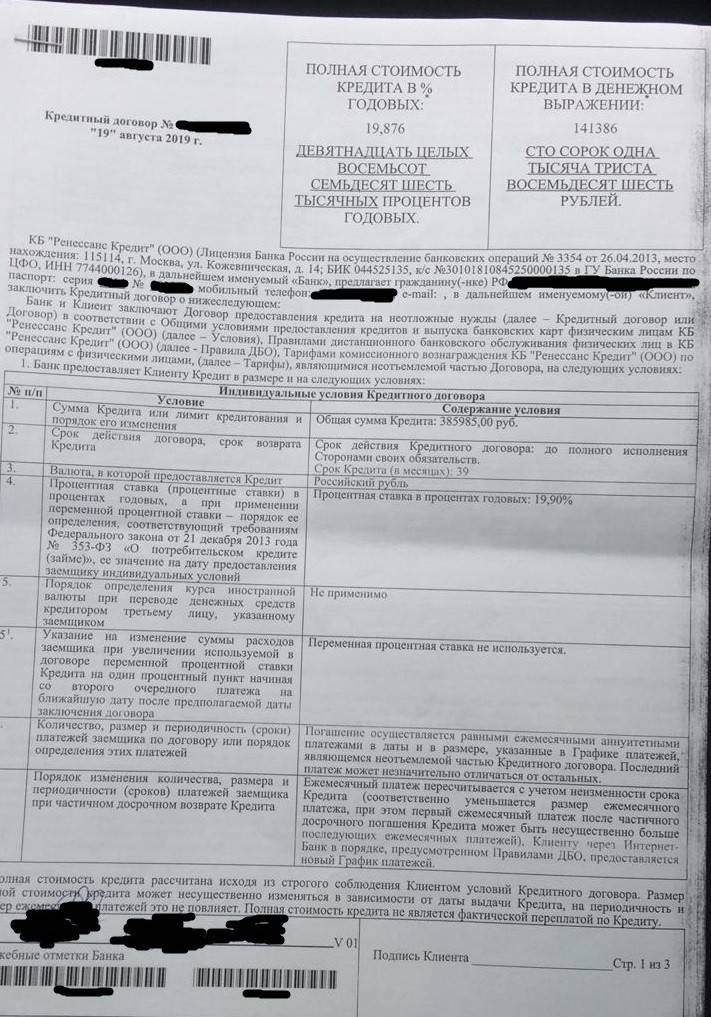

Начнем с основ: отношения заемщика и кредитной структуры регламентируются законом. А по закону, кредитные отношения должны быть зафиксированы документально. Это означает, что на условия каждой сделки, будь то ипотека, потребительская ссуда, автокредит или кредитная карта, банк (он же кредитор) должен получить согласие заемщика. Таким образом, ответ на вопрос, должен ли быть кредитный договор однозначен: банк обязан представить заемщику этот документ. Но когда и в какие сроки?

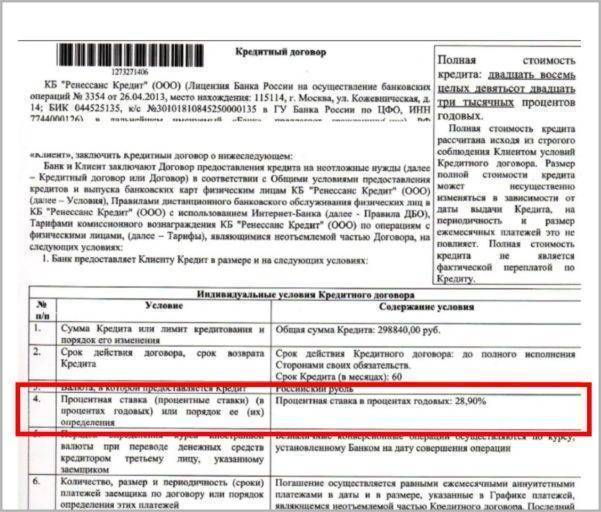

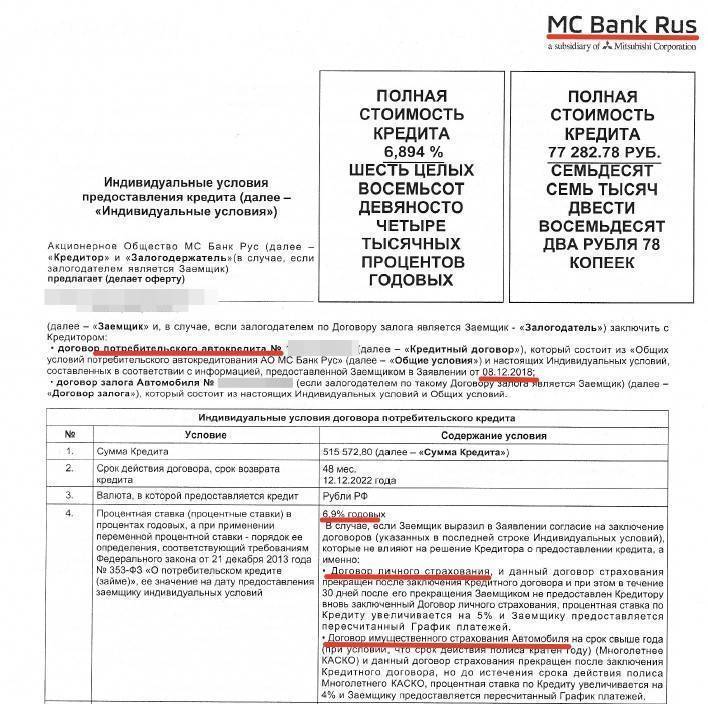

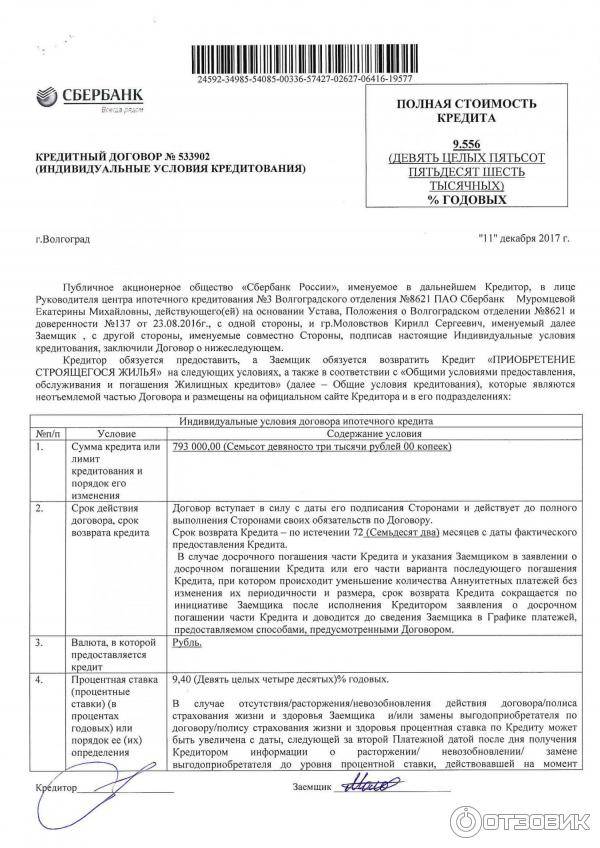

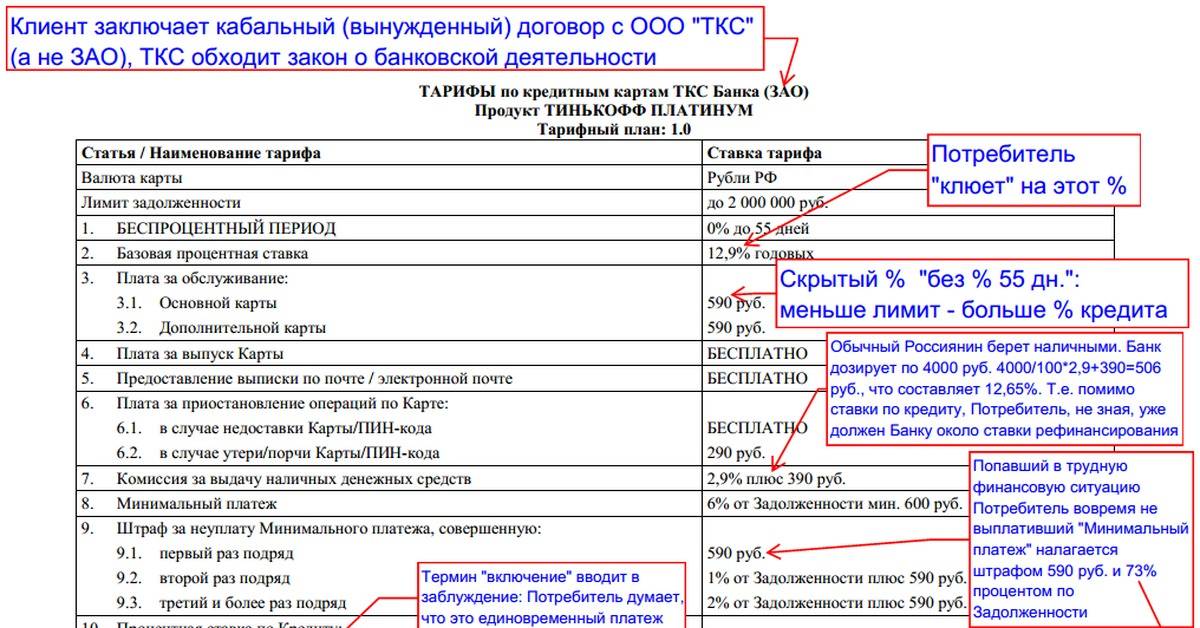

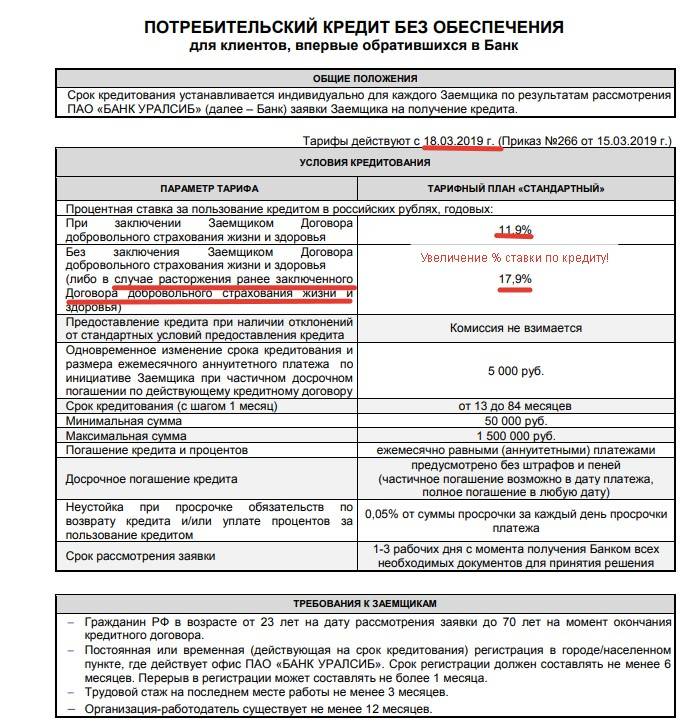

По закону «О потребительском кредите (займе)» кредитное соглашение может заключаться на индивидуальных условиях. Например, стандартная ставка банка по необеспеченным ссудам 15% годовых, а участнику зарплатного проекта предлагают тариф 14,5%. Либо на основании проверки кредитной истории, заемщику с отрицательным рейтингом повышают проценты и уменьшают сроки кредитования.

По закону «О потребительском кредите (займе)» кредитное соглашение может заключаться на индивидуальных условиях. Например, стандартная ставка банка по необеспеченным ссудам 15% годовых, а участнику зарплатного проекта предлагают тариф 14,5%. Либо на основании проверки кредитной истории, заемщику с отрицательным рейтингом повышают проценты и уменьшают сроки кредитования.

Эти и другие моменты не прописаны в типовых формах, определяются на основании решения кредитного комитета по заявлению заемщика. Поэтому, банк не предоставит договор любому заявителю, зашедшему ознакомиться с условиями кредитования. Документ с итоговыми условиями получит заемщик, чье заявление рассмотрено и одобрено.

Закон определяет права заемщика: в статье 7 говорится о получении документа для предварительного изучения на срок до 5 дней. Банки соблюдают это правило, но только после рассмотрения и удовлетворения заявки на кредит.

Резюмируем: если банк не дает кредитный договор для ознакомления, это является грубым нарушением законодательства. Каждый заемщик, которому одобрили заявление на кредит, может получить копию своего договора для предварительного изучения.

Как оформить отказ?

Какая бы ни была ситуация, клиент имеет право отказаться от кредита. Рассмотрим два самых распространенных варианта:

Оформление отказа при подписанном договоре и полученных средствах

Деньги получены, но еще не потрачены. Это не самый сложный случай, так что можно смело отказываться, так как каждый клиент имеет право на досрочное погашение кредита. Необходимо обратиться в банк с требованием вернуть деньги до окончания действия займа. Вне зависимости от того, когда именно возникла такая необходимость, придется дополнительно вернуть проценты за формальное «использование» кредита. Банк рассчитывает даже несколько секунд с момента получения денег как полный операционный день, за который нужно будет заплатить.

В данном случае огромное значение имеют условия кредитного договора. Полностью отказать в досрочном погашении банк не имеет права, однако он может наложить мораторий на возврат средств на протяжении ближайших 2-3 месяцев с момента начала действия. Иногда встречаются даже комиссии за досрочное погашение, но это редкость.

Оформление отказа, когда средства еще не получены

В данном случае есть два варианта:

- Дождаться средств и потребовать досрочного погашения, как в случае выше.

- Обратиться к руководству отделения/филиала с просьбой не выдавать деньги и просто отменить кредитный договор. Требовать этого клиент не может, так как он уже подписал соглашение, но банк может пойти навстречу «чисто по-человечески».

В каких случаях отказаться уже нельзя?

Фактически, сразу после получения средств, вместо отказа будет использоваться формулировка «преждевременное погашение». И уже с этого момента отказаться нельзя, можно только смириться и погасить долг за счет тех же полученных денег. Если они не были потрачены, то будет лишь минимальная переплата, в размере процентов за дни использования.

Таким образом, отказаться можно лишь до момента перечисления средств. Все, что будет дальше – это уже досрочное погашение кредита.

Как отказаться от кредита по истечению допустимых сроков?

В кредитном договоре обязательно должен стоять пункт, согласно которому человек обязан получить деньги в срок до… (такого-то числа). Если просто не являться в банк и не предоставлять реквизитов, куда нужно отправить деньги, банк не сможет выдать кредит. Как следствие, договор станет недействительным, что равносильно отказу.

Законодательство предполагает возможность отказа от кредита на протяжении 14 дней с момента его оформления, но в этом случае придется вернуть всю сумму и заплатить проценты за этот срок, как было описано в предыдущем пункте.

Рекомендации

Что делать клиенту, если у него есть кредитка, но нет договора? И как поступить, если ваш договор потребительского кредита давно утерян?

Эксперты рекомендуют потребовать в банке копию этого документа. Придется лично посетить отделение, и взять образец заявления в банк на выдачу копии кредитного договора. И не верьте на слово, что банк потерял кредитный договор. Если вам об этом заявляют сотрудники кредитора, попросите дать письменное подтверждение. И отправьте заявление с копией этого отказа в прокуратуру и Роспотребнадзор.Еще один вариант получения документа: воспользоваться онлайн-банком. Как правило, в личном кабинете хранится архив, и копия договора может там быть. Недостаток этого способа в электронной версии: документ, распечатанный из интернет-банка. не содержит «синих» печатей, так любимых нашими судами. Но вы можете обратиться в банк и попросить заверить эту копию.

Для чего нужно хранить кредитный договор?

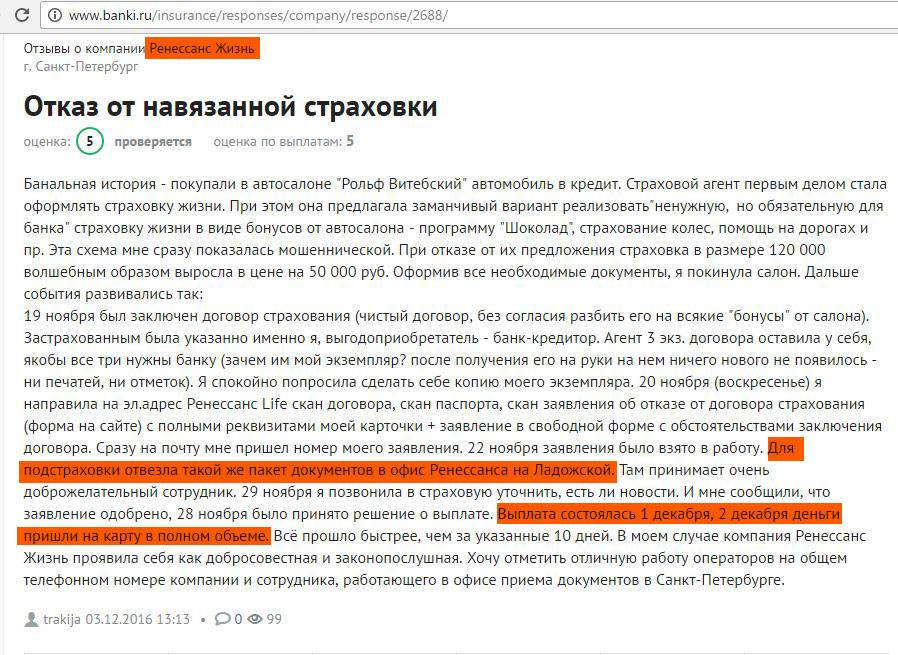

- во-первых, вы будете знать о своих правах и обязанностях, размере тарифа штрафных комиссиях, последствиях при отказе от страховки и пр.;

- во-вторых, в случае форс-мажора или конфликта с банком, договор послужит основанием для обращения в суд.

Хранить документ не обязательно, если кредит давно погашен и у вас есть справка из банка о закрытии счета и отсутствии задолженности.

Последствия досрочного погашения кредита

Банк рассчитывает, что должник будет оплачивать суммы в течение определённого периода времени. Досрочное погашение ему не выгодно, так как в таком случае он теряет часть средств, которые мог бы получить. Однако серьёзные кредиторы с пониманием относятся к такой возможности и не ставят своим клиентам препятствий.

Однако нужно понимать, что при досрочном погашении гражданин всё равно потеряет часть средств. Учитывая тот факт, что предупреждать о такой операции нужно за тридцатидневный период, банк взыщет с должника проценты за данный месяц.

Самый выгодный вариант – это прекращение договора до перечисления или выдачи средств клиенту. Но это возможно не всегда, а только с прямого согласия кредитора.

Ещё одно существенное последствие отказа – это трудности при получении новых кредитов, по крайней мере в этом же банке. Далеко не всегда, но в некоторых случаях финансовые организации вносят граждан, использующих таких механизмы, в чёрные списки.

Досрочное погашение не может негативно сказаться на последствиях в плане кредитной истории. Данное действие будет отмечено, как положительное, так как возврат произведён без просрочек.

Да, банкам выгодны длительные программы и возврат средств частями, но заставить клиентов действовать именно так они не могут.

Как отказаться от кредита после подписания договора и получения денег

Данный случай представляется наиболее сложным, и речь здесь идёт, скорее, не об отказе от кредита, а о его возврате. Но и в такой ситуации у заёмщика имеются шансы на успех.

Важно! Если вы подписали кредитный договор и получили деньги, а после этого передумали пользоваться кредитом, вам придётся возвратить не только сумму основного долга, но и проценты за пользование средствами за прошедший период. Для возврата кредита необходимо:

Для возврата кредита необходимо:

- Обратиться в банк с заявлением о досрочном возврате заёмных средств.

- Уточнить точную сумму долга с процентами за пользование кредитом.

- Внести единовременно в кассу банка всю сумму долга и закрыть кредитный счёт.

- Взять в банке справку, подтверждающую досрочный возврат кредита и закрытие счёта.

Как без проблем отказаться от кредита — советы юриста

Возможно ли без проблем отказаться от полученного займа? На этот вопрос нам ответили юристы и дали несколько полезных советов заемщикам, решившим оформить отказ.

По мнению юристов, не существует однозначного решения для всех случаев отказа от ссуды. Каждый из них имеет свои особенности и рассматривается индивидуально. Главное после принятия решения об отказе — в как можно более сжатые сроки обратиться в банк с письменным заявлением о расторжении.

У получателя есть 14 дней, чтобы отказаться от потребительского займа. Если же займ имеет целевое предназначение, то 30 дней. Никогда и ни при каких условиях не советуем ставить подпись в документе о кредитовании без углубленного изучения, особенно следует выделить пункты договора, написанные мелким шрифтом. Довольно часто за ними скрываются дополнительные условия или завуалированные штрафные санкции.

Особенно важно иметь при себе все письменные подтверждения отказа от займа и ответа банка на заявку на случай, если права клиента нарушены и для восстановления справедливости требуется обращение в суд. Если задействована схема досрочной выплаты займа, то после погашения полной суммы займа и вознаграждения за использование банковских средств, клиенту нужно обязательно потребовать справку о полном погашении задолженности, чтобы не осталось даже небольшого долга

Ведь в подобном случае банк сможет насчитывать пеню или наложит штраф.

Жизненные обстоятельства порой вносят серьезные коррективы в наши планы, и если вдруг по какой-то причине займ стал не нужен, отказ от него допускается на любом этапе

Получателю ссуды нужно с предельным вниманием подойти к изучению договора о займе, после чего прийти в отделение и в письменном виде поставить в известность банк об отказе от заемных средств, написав заявление. Если после получения ответа от банка не появилось никаких дополнительных затруднений, надо вернуть предоставленную ссуду и положенные комиссионные за пользование займом

Чтобы быть абсолютно уверенным, что все финансовые обязательства выполнены, следует потребовать в финучреждении справку о полном погашении долга.

Возможные последствия отказа от кредита

Финансовые учреждения, соглашаясь выдать заемщику ссуду, рассчитывают получить при этом прибыль. Иногда клиент отказывается от полученного кредита или же досрочно его выплачивает. Банк не получает тех денежных средств, которые планировались. Поэтому отказы и досрочные погашения очень невыгодны банковским структурам.

Если человек подавал заявку на получение ссуды онлайн и после одобрения отказался от нее на этапе оформления, т.е. договор не был подписан и денежные средства не поступили в распоряжение клиента, то это не повлечет за собой никаких последствий.

Когда заемщик решил вернуть неиспользованный займ, уже поступивший ему на счет, или досрочно погасить его, в личном досье клиента появится запись об этом. Все данные о финансовых операциях с банками есть в кредитной истории заемщика, которая ежегодно передается в БКИ и обязательно проверяется сотрудниками банка при рассмотрении заявки на получение ссуды.

Если кредитная история содержит несколько записей о досрочной оплате или отказе от ссуды, то в финучреждении с опасением отнесутся к такому клиенту. Если же имели место суды и споры относительно возврата заемных средств, то заемщику, вероятнее всего, откажут в предоставлении ссуды.

Досрочное расторжение договора

Следует уточнить случаи, при которых банк имеет право расторгнуть договор в одностороннем порядке. Если это произойдет, вам придется выплатить всю сумму, включая проценты и штрафы, в очень маленькие сроки (от 10 дней до месяца). Досрочное расторжение договора применяется не только после серьёзных нарушений договора, но и в рядке других случаев. Например, банк может расторгнуть договор, если вы вовремя не проинформировали его об изменении в семейном положении, финансовом состоянии и многом другом. Все случаи предусмотреть очень сложно, но возможно максимально оградить себя от рисков.

Что делать, если процентная ставка не устроила?

Довольно часто бывает так, что в рекламе банк заявляет об одной процентной ставке, а по факту выставляется другая, обычно больше. Это связано с тем, что в рекламе всегда указывается минимальной возможная ставка и условия ее получения. Если заемщик не соответствует этим критериям, то его будут рассматривать на стандартных условиях.

Если изначально был озвучен диапазон ставок, например, от 15 до 20%, и клиенту была установлена ставка 19,5%, то это вполне нормальный процесс рассмотрения. Если заявка подавалась по акции, например, на сумму 100 т.р. на 12 месяцев под 15%, а по факту ставка оказалась 18%, то это можно оспорить и перезавести заявку по акции.

Если в этом случае клиент не проходит по платежеспособности, например, срок был одобрен не 12, а 48 месяцев, то значит, что решение выставили по стандартным условиям. Стоит помнить, что количество акционного предложения бывает ограничено и служит только для привлечения клиентов. Здесь уже можно либо согласиться с предложенными условиями, либо отказаться от кредита.

Как отказаться от кредита после получения денег

Выйти из кредитного договора без потерь в таких случаях весьма проблематично.

Ст. 11 Закона «О потребительском кредите (займе)» позволяет получателю потребительского кредита вернуть его на протяжении 14 дней. Возврат целевого кредита разрешен в срок до 30 дней. Однако заемщику все равно придется заплатить проценты за время фактического пользования банковскими средствами.

Возвращать кредиты на протяжении выше указанных сроков можно без специального уведомления банка.

В пунктах кредитных договоров могут быть прописаны более легкие условия досрочного погашения. Стоит воспользоваться такой возможностью, однако клиент не вправе требовать ее от банка.

По истечении указанных сроков (до 14 и до 30 дней) досрочное погашение придется совершать на условиях заключенного договора. Если в нем отсутствует такая возможность, то шансы вернуть кредитные средства без потерь – весьма ограничены.