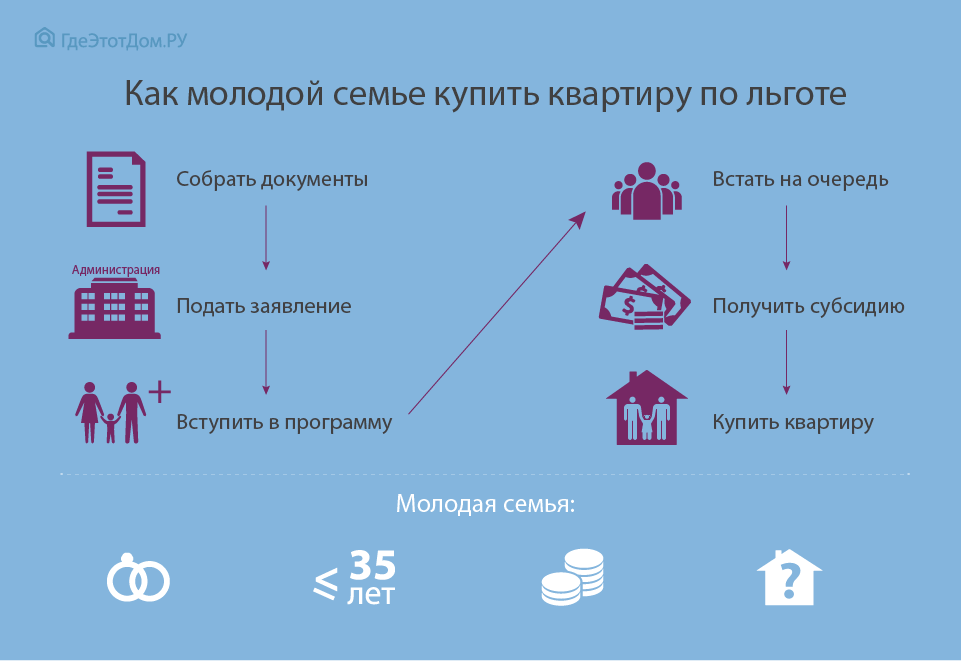

Какие меры господдержки гарантированы многодетным?

Для многодетных семей предусмотрено большое количество льгот. Предоставляются они как на федеральном, так и на региональном уровне. При этом материальный достаток членов семьи не будет иметь значения, и наличие обоих родителей не является обязательным условием для присвоения льготного статуса. То есть на льготы вправе претендовать одинокая мать и отец-одиночка независимо от уровня их дохода.

На федеральном уровне минимальный, «базовый» перечень льгот и преференций, на которые могут претендовать многодетные россияне, определен Указом Президента РФ от 5 мая 1992 г. № 431 «О мерах по социальной поддержке многодетных семей». К их числу относятся:

- скидка в размере 30% при внесении платы за отопление, воду, газ, электроэнергию, канализацию;

- бесплатные лекарства для детей в возрасте до 6 лет;

- бесплатные путевки в оздоровительные лагеря и санатории;

- бесплатный проезд на городском и пригородном транспорте для школьников;

- право первой очереди при оформлении детей в детский сад;

- бесплатное питание для школьников и учащихся профессиональных учебных заведений;

- бесплатное обеспечение учащихся школьной и спортивной формой на весь период обучения (вместо одежды может предоставляться разовая компенсация);

- бесплатное посещение детьми учреждений культуры один день в месяц;

- помощь родителям, организующим малые предприятия, крестьянские (фермерские) хозяйства, полное освобождение от налога или понижение ставок при уплате земельного налога и внесении арендной платы;

- полное или частичное освобождение от регистрационного сбора родителей, занимающихся коммерческой деятельностью;

- первоочередное выделение семьям садово-огородных участков;

- предоставление семьям льготных кредитов, беспроцентных ссуд на строительство своего жилья и подсобных материалов;

- участие многодетных родителей в региональных программах занятости населения: обучение и трудоустройство с возможностью работать неполный день или на дому.

При этом каждый регион определяет свой набор мер социальной поддержки. В Москве многие учреждения культуры устанавливают дополнительные льготы: в ГМИИ дети до 16 лет могут ходить бесплатно, а члены многодетных семей, достигшие этого возраста, – за 200 руб., а не за 400, как остальные; Театр им. К.С. Станиславского и Вл. И. Немировича-Данченко предоставляет многодетным круглогодичные скидки 30% и т.д.

Госпрограмма по ипотеке для многодетной семьи в 2020 году от Сбербанка

Но является возможным подключить семью с детьми к двойной программе, где предусматриваются льготы молодым семьям (в случае, если хотя бы одному из супругов не исполнилось 35 лет), а также вариант использования для оплаты материнского капитала. Для осуществления процедуры не обязательно дожидаться достижения ребенком возраста 3-х лет.

Правительство приняло решение, что единая централизованная формулировка не будет вводиться. Регионы смогут устанавливать критерий «многодетность» сами. Также регионы определяют и критерий, до достижения какого возраста детьми ячейка общества будет являться многодетной. К примеру, в Москве и Московской области возрастной критерий – 18 лет, если ребенок находится на очном обучении. А в Краснодарском крае эта планка повышена до 23 лет.

Особенности льготной ипотеки для многодетных

С правовой точки зрения, займы на покупку жилья для льготных категорий населения ничем не отличаются от стандартных. То есть, это та же форма денежно-кредитных отношений, где залогом исполнения обязательств заемщиком выступает приобретаемая недвижимость. В случае нарушения условий кредитования заимодавец (чаще всего банк) реализует квартиру, чтобы компенсировать часть ссуды.

Ипотека на покупку жилья — самый распространенный вариант. Хотя есть и другие направления — строительство дома (на это решается только каждая седьмая многодетная семья) или ремонт непригодного для проживания имущества. Как и в случае с ипотекой, гарантом безопасности сделки выступает собственность.

Стандартные ставки по ипотеке довольно высоки — около 13%. Учитывая, что малогабаритное жилье для многочисленной семьи — неподходящий вариант, ежемесячные выплаты для среднестатистических родителей оказываются совершенно неподъемными. Сделать приобретение квартиры более доступным призваны меры соц. поддержки многодетной семье по ипотеке. Вот они:

- Сниженные процентные ставки. Причем их размер зависит не только от положений конкретного банка, но и от характера приобретаемой собственности: обычно на вторичное жилье ставки на 3-4% больше, чем на первичное, и составляют около 11%. В то время как собственность в новостройке можно оформить под 6-7% годовых.

- Компенсирование части кредита государством.

- Возможность использования материнского капитала для погашения первоначального взноса, процентов или основной части займа.

- Длительный период погашения. В среднем он составляет 30 лет, хотя на практике встречались ситуации, когда кредитная организация соглашалась растянуть кредитование до полувека.

- Первоначальный взнос от 10 до 30%.

Наибольшей востребованностью ипотечных продуктов на льготных условиях у россиян пользуются программы, разработанные Сбербанком и АИЖК (Агентство по ипотечному жилищному кредитованию).

Льготные условия от Сбербанка

Новый закон 2015—2016 года ипотеку многодетным семьям позволяет получить даже людям с довольно средним общедушевым доходом. Этому поспособствовало нововведение от Сбербанка, которое заключается в возможности привлечения третьих лиц для подсчета суммарного заработка семьи. Это увеличивает шансы получить согласие от банка на выдачу ипотеки, если заработок самих многодетных родителей не отвечает требованиям кредитора.

Сбербанк разрешает привлечь до трех созаемщиков. При этом супруг/супруга основного кредитополучателя автоматически становится созаемщиком вне зависимости от возраста и уровня платежеспособности.

Основные условия от Сбербанка для получения льготной ипотеки:

- Минимальный первоначальный взнос — 20%.

- Максимальный срок кредитования — 30 лет.

- Возможность использования материнского капитала в качестве первоначального взноса.

- 3-летняя отсрочка на выплату кредита при рождении еще одного ребенка.

- Средняя ставка — 11,4%. В зависимости от конкретных условий она может быть снижена.

- Валюта кредита — российские рубли.

Банк дополнительные комиссионные вознаграждения не взимает, но обязывает заемщика застраховать и оценить имущество.

Ипотека от АИЖК

Процесс ипотечного кредитования происходит путем перекупки агентством определенного объема кредитных долгов у одного из своих банков-партнеров (всего по стране их насчитывается порядком 1000).

Кредитор обязуется в последующем выдать ипотеку под условия, определенные АИЖК.

Надо сказать, что они одни из самых лояльных:

- Процентные ставки: до 11% — на квартиру на вторичном рынке, около 6% — в новостройке.

- Первоначальный платеж — 10%.

- Расчет погашения кредитных средств осуществляется таким образом, чтобы размер ежемесячной выплаты не превышал 45% от общего семейного бюджета.

Помимо этого многодетным семьям погасить ипотеку помогут следующие обстоятельства, при наступлении которых возможен пересмотр процентных ставок в сторону их понижения:

- на 0,25% (но не более, чем на 0,5%) — при рождении ребенка в период действия ипотечного договора;

- на 0,5% — если ипотечная квартира стоит меньше, чем установлено нормативными локальными актами;

- на 0,25% — за рождение ребенка, если ипотека предусматривает строительство частного дома.

Льготы при приобретении и строительстве жилья

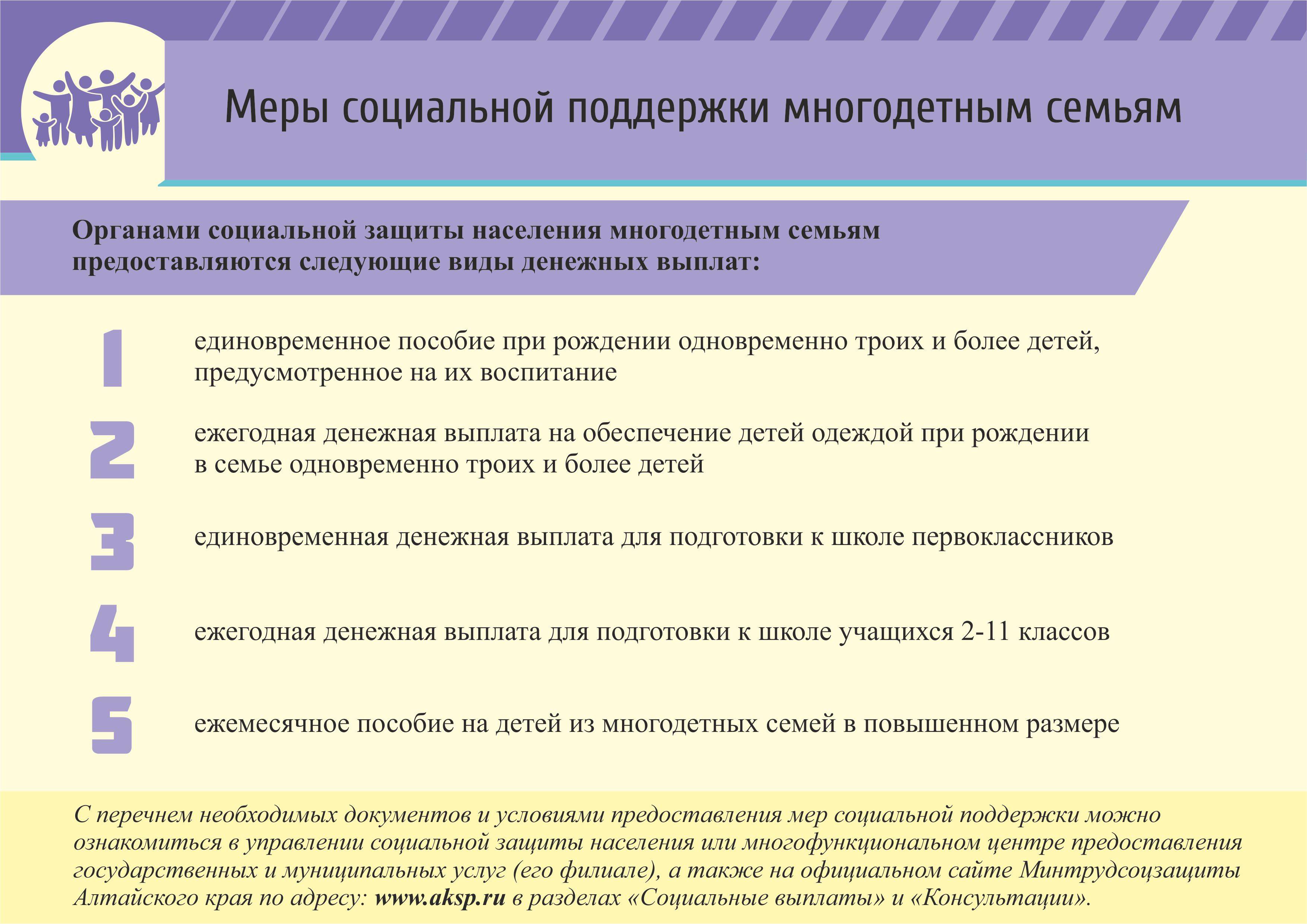

Многодетные семьи имеют право быть включенными в список многодетных семей, нуждающихся в улучшении жилищных условий. Это дает им право на внеочередное получение одноразовых субсидий или льготных кредитов.

Процентная ставка за пользование льготным кредитом составляет 1% годовых. Кредит предоставляется в размере 100% максимального размера кредита. Максимальный срок кредита – 40 лет.

Многодетные семьи имеют и другие жилищные льготы:

- Право на финансовую помощь государства в выплате льготных и не льготных кредитов. При не льготном кредите ранее по Указу №585 финансовая помощь предоставлялась в размере 100 бюджетов прожиточного минимума, однако этот указ уже отменен. Согласно Указу №240 субсидия на погашение основного долга по кредитным договорам установлена многодетным семьям с 3 детьми в размере 95%, а для семей с 4 детьми и более – 100%.

- Право на бесплатное получение в собственность земельного участка для строительства и обслуживания одноквартирного или блокированного жилого дома (для этого необходимо стать на учет граждан, желающих получить земельные участки).

- Право на бесплатное получение в пользование жилого помещения социального пользования при наличии оснований, установленных законодательством.

- Право на оплату отдельных жилищно-коммунальных услуг по пониженным тарифам.

Работающему родителю – еженедельный оплачиваемый выходной

При воспитании троих и больше детей в возрасте до 16 лет многодетные родители имеют право на один оплачиваемый свободный день в неделю. Этим правом могут воспользоваться отец или мать, также родители вправе разделить свободный день между собой.

Для получения такого права должны соблюдаться следующие условия:

- работник должен быть занят на работе не менее 40 часов в неделю;

- другой родитель должен работать или являться ограниченно дееспособным.

Помощь няни, льготы на питание в детских садах и школах, льготы студентам

При одновременном рождении двоих, троих или более детей многодетная семья имеет право на бесплатную помощь няни в уходе за детьми возрастом до 3 лет в дневное время в течение рабочей недели. Такие семьи имеют также право на получение бесплатных продуктов питания на детей до 2 лет.

Стоимость питания в детских садах для многодетных семей снижается наполовину, а школьники из многодетных семей имеют право на бесплатное питание. Кроме этого, дети из многодетных семей могут бесплатно обучаться в школах искусств, а также пребывать в оздоровительном лагере два раза в год с доплатой путевки государством.

Студентам высших и средних специальных учреждений образования из многодетных семей может быть предоставлена скидка в размере 40% на оплату стоимости обучения.

Льготы в налоговой сфере

Многодетные семьи имеют следующие налоговые льготы:

- освобождаются от налога на землю и налога на недвижимость (исключение составляют случаи, когда земля или недвижимость используются на цели, связанные с предпринимательской деятельность);

- право на налоговый вычет по подоходному налогу на детей в повышенном размере;

- родители, являющиеся индивидуальными предпринимателями или осуществляющие деятельность без такой регистрации, имеют право на льготу по единому налогу в размере 20%.

Льготы для многодетных матерей

Многодетные матери имеют право уйти на пенсию в 50 лет, если они родили пять и больше детей, воспитали четырех из детей до 8-летнего возраста. Обязательным условием для возникновения такого права является также стаж работы не менее 15 лет.

При соблюдении первых двух вышеуказанных условий и стаже работы в сфере сельского хозяйства (в производстве) многодетная мать имеет право уйти на пенсию в любом возрасте.

Льготная программа от Сбербанка

В Сбербанке действует ипотечная программа для молодых семей с тремя и более детьми. Условия по ней следующие:

- срок займа – не больше 30 лет;

- первоначальный взнос – не менее 20%;

- ставка в % годовых – от 11,25 до 12,5 (в зависимости от срока кредита и величины первого взноса);

- займ может выдаваться без подтверждения получения дохода и трудовой занятости.

Займ выдается клиентам, не достигшим возраста 35 лет на момент подачи заявки. Решение по конкретной заявке выносится кредитным комитетом в индивидуальном порядке в соответствии с предоставленными документами и данными.

Из статьи можно сделать следующие выводы:

- в 2014 году была принята к реализации федеральная подпрограмма «Жилье для российской семьи», по которой многодетные семьи имеют право приобрести жилье «эконом» класса на льготных условиях;

- в регионах РФ реализуется более 300 проектов жилищного строительства по данной программе;

- оформлением ипотеки для семей с тремя и более детьми занимается АИЖК и некоторые уполномоченные банки;

- льготные условия ипотечного кредитования предполагают возможность использования средств материнского и регионального капитала, пониженные процентные ставки (от 10,5% в год), длительные сроки погашения задолженности (до 30 лет) и снижение величины первоначального взноса (до 0%).

Ипотека для многодетных семей 2020: условия, компенсации, льготы, субсидии.

Компенсация ипотеки многодетным семьям в 2020 году

На ипотеку всегда тяжело решиться. Большой кредит, который нужно выплачивать долгие годы, ответственность перед банками, страх не справится, — все это давит и заставляет переживать. Особенно, если в семье много детей, на воспитание, которых требуются немалые средства. Но жилищный вопрос решать нужно, а на стороне многодетных семей государство. Для семей с тремя и более детьми предусмотрен ряд льгот, которые облегчают покупку жилья и выплату ипотечного кредита. Как получить льготную ипотеку в 2020 году большой семье?

Получаем льготную категорию многодетной семьи

Для этого нужно подтвердить статус многодетной семьи, по ряду критериев:

● В семье не менее трех несовершеннолетних детей;

● Родители или опекуны состоят в зарегистрированном браке.

Это условия на федеральном уровне для получения статуса многодетной семьи. В регионах они могут отличаться.

Статус оформляется в органах опеки или соцзащиты при наличии:

1. Справки о составе семьи;

2. Копий паспортов родителей и свидетельств о рождении детей;

3. Заявления о присвоении статусов.

Его необходимо продлевать каждый год.

Ипотека для многодетных семей 2020: условия получения

1. Льготное кредитование предоставляется при следующих условиях:

2. Ипотека оформлена не раньше 1 января 2018;

3. Кредит взят в российских рублях, схема выплат — аннуитетная;

4. Сумма кредита для Санкт-Петербурга не превышает 8 млн. рублей, в Москве до 12 млн. рублей;

5. Первоначальный взнос не меньше 20% от суммы кредита;

6. Присутствует договор страхования жизни и здоровья обоих родителей;

Документы для оформления льготной ипотеки многодетной семье:

3. Военный билет;

4. Документы о доходах и стаже;

5. Свидетельство о браке;

6. Свидетельства о рождении всех детей до 14 и паспорта для тех, кто старше;

7. Договор долевого участия.

Сумма компенсации ипотеки для многодетных

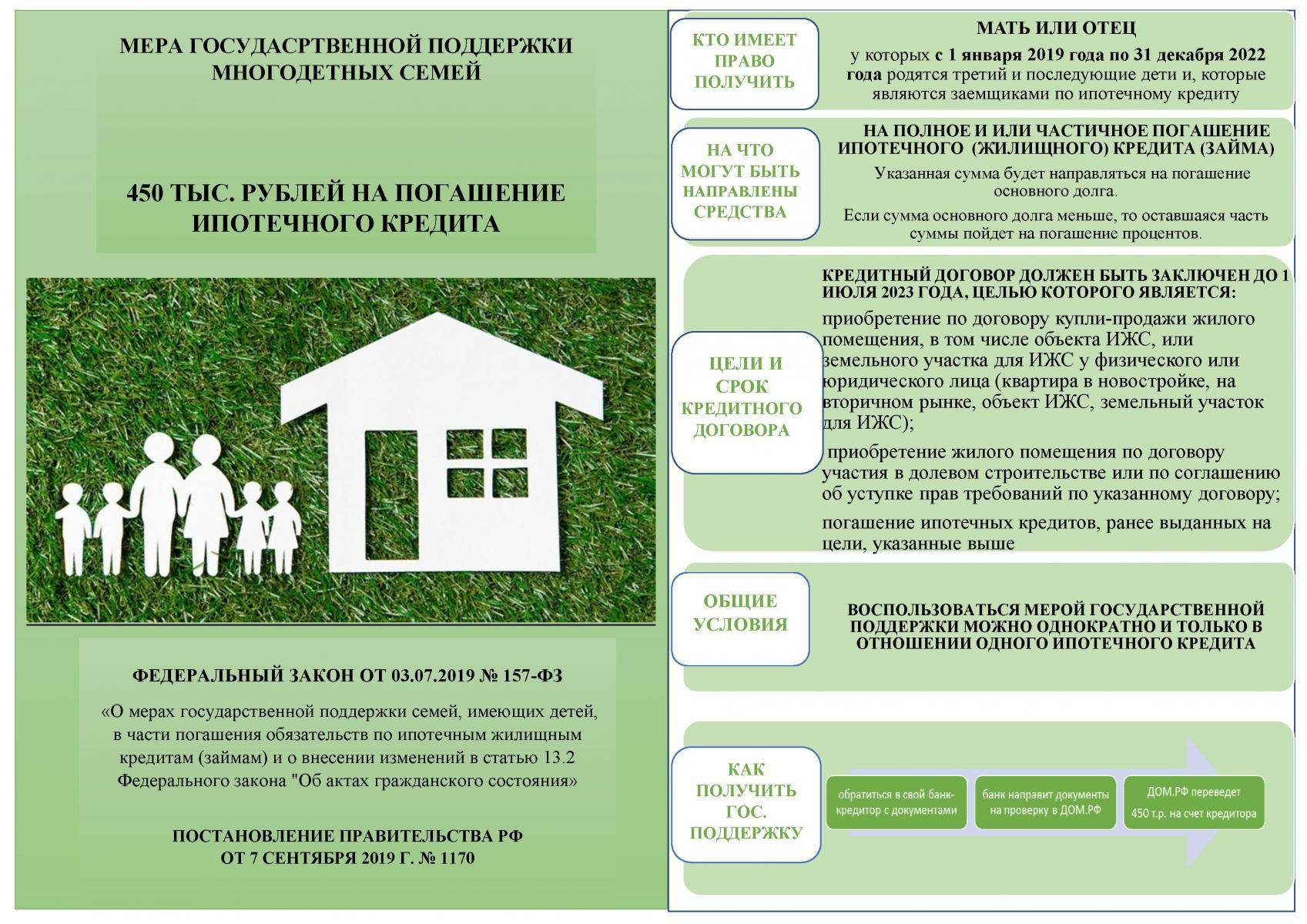

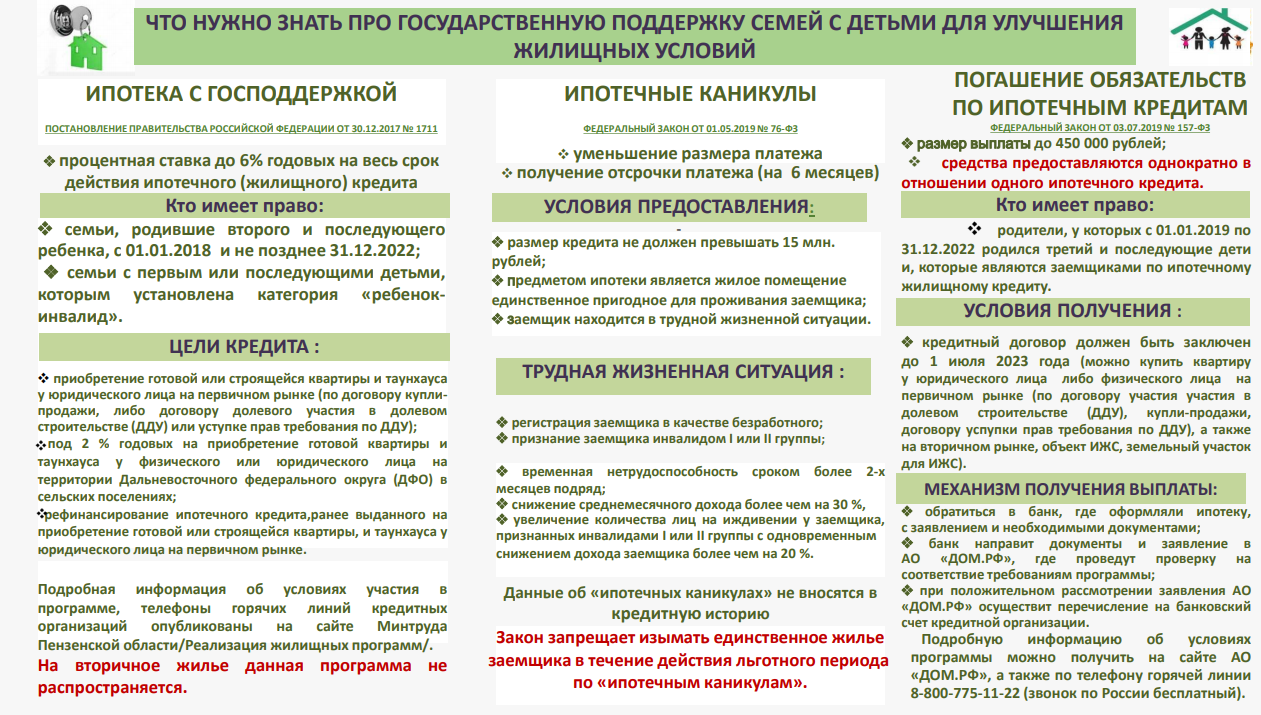

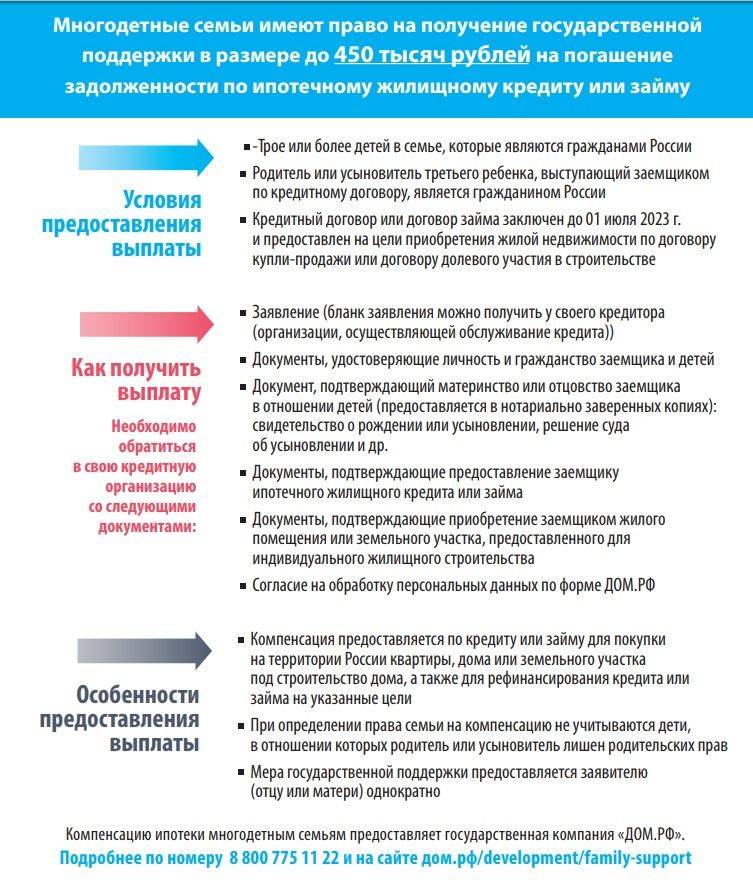

Субсидия для ипотеки составляет 450 тысяч рублей, которую выплачивает государство. Главное условие для выплат — отсутствие просрочек и задержек платежей. Субсидия не исключает использования при покупке квартиры материнского капитала за второго и последующих детей. Получить ее не так сложно, а экономия получается значительной. Также субсидия на погашение ипотеки для многодетной семьи не облагается налогом, а, значит, поступит на счет банка без уменьшения по стоимости. Программа льготного кредитования действует для тех семей, в которых третий или последующий ребенок родился в промежуток с 1 января 2018 года по 31 декабря 2022 года.

Льготное кредитование многодетных семей

Обратившись к официальной статистике, можно увидеть, что большинство выдаваемых кредитов родителям с тремя и более детьми, – это займы, которые используются для решения жилищного вопроса. Государственное субсидирование процентных ставок и совместные программы сотрудничества с застройщиками помогают обзавестись собственными квадратными метрами многодетным семействам.

Ипотека с господдержкой от АИЖК

В 1997 году было создано Агентство ипотечного жилищного кредитования, которое с марта 2018 года переименовано в акционерное общество «ДОМ.РФ». Одной из функций АИЖК является предоставление льготных кредитов для решения жилищного вопроса. Кредит для многодетных семей через агентство предоставляется на особых условиях:

- сумма – 625 тыс. – 50 млн рублей;

- первоначальный взнос – от 20%;

- срок кредитования – 3–30 лет;

- годовая ставка – от 9%.

Если в семействе после 1 января 2018 года родился третий малыш, ячейка общества может претендовать на дополнительные льготы:

- льготный период – 3–8 лет;

- годовая ставка на льготный период – 6%;

- годовая ставка по окончании льготного периода – Ключевая ставка Центробанка + 2%.

Кредит для многодетной семьи в Сбербанке

У крупнейшего банка страны нет специальных предложений для многодетных семейств, но родители, у которых после 1 января 2018 года родился третий ребенок, могут привлечь доступный займ для строительства или покупки жилья на следующих условиях:

- сумма:

- Москва, Санкт-Петербург, Московская и Ленинградская область – от 300 тыс. до 8 млн рублей;

- Другие регионы – от 300 тыс. до 3 млн рублей;

первоначальный взнос – минимум 20%;

процентная ставка:

- 6% – 1–5 год;

- ключевая ставка ЦБ + 2% – после 5 года;

срок – 1–30 лет;

страхование жизни.

Кредит многодетным семьям в Сбербанке выдается при условии, что заявитель отвечает следующим критериям:

- возраст – 21–75 (вторая цифра – к моменту окончательного расчета) лет;

- гражданин РФ;

- стаж на последнем месте работы – от 6 месяцев.

Кредитование с привлечением материнского капитала

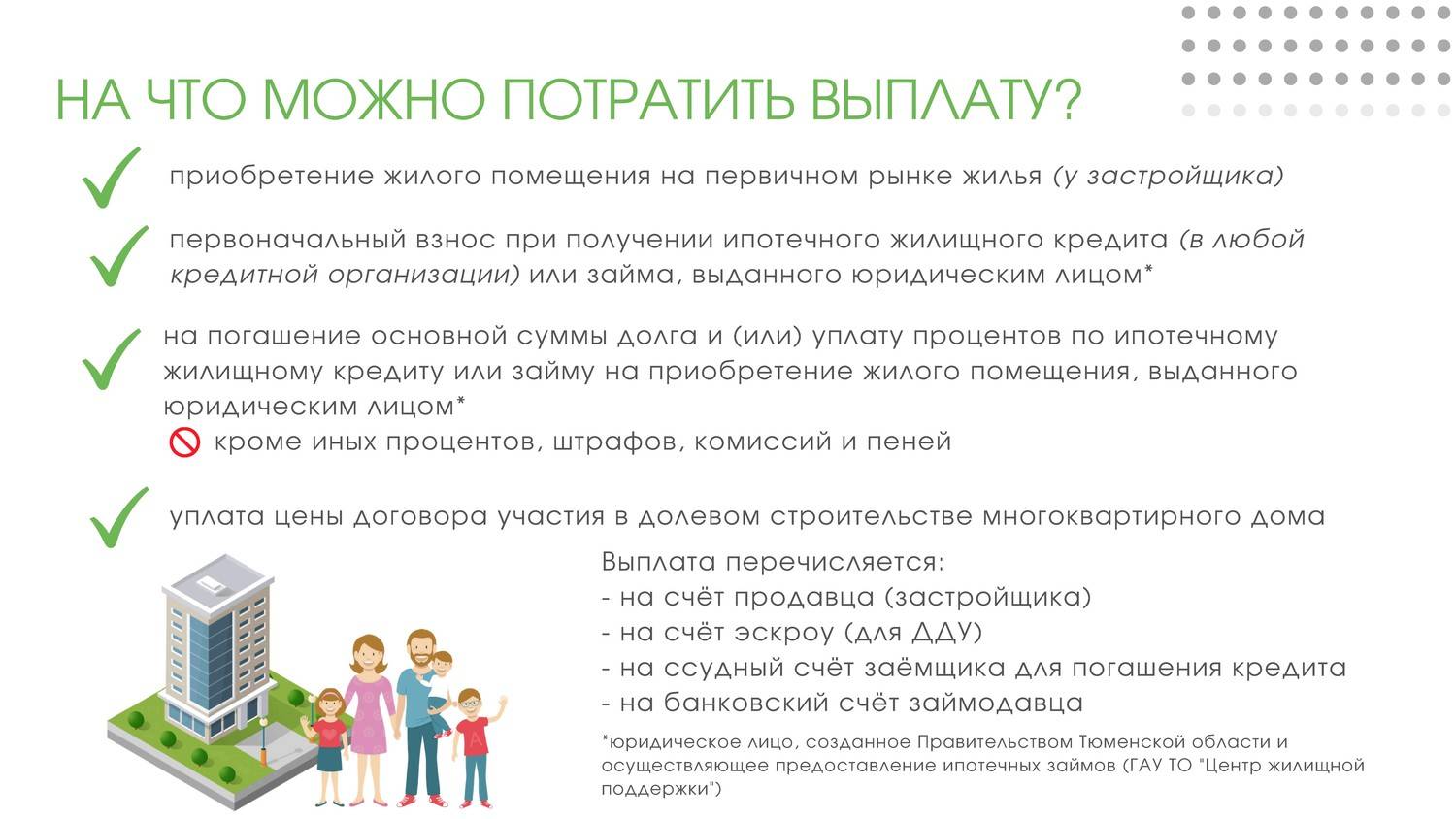

Согласно законодательству при рождении в семье второго ребенка на мать выдается специальный сертификат – Свидетельство о материнском (семейном) капитале (далее также маткапитал, МК). Впервые смогли воспользоваться госпомощью родители в 2007 году. Программа была рассчитана на пять лет, но впоследствии было принято решение о ее пролонгации. Использовать средства, а на 2018 год сумма поддержки установлена на отметке 453 026 рублей, владельцы документа могут по-разному, в том числе и на улучшение жилищных условий:

- строительство квартиры;

- строительство или реконструкцию собственного дома, расположенного на отдельном земельном участке;

- реконструкцию (расширение) имеющейся жилплощади;

- покупку недвижимости на вторичном или первичном рынке.

Не все финансовые организации дают заявителям возможность воспользоваться средствами из маткапитала, поэтому, выбрав ипотечный кредит, стоит уточнить в банке, возможно ли использование сертификата для уплаты первоначального взноса или его части. Вот несколько предложений, когда родители, воспитывающие трое и более детей, могут воспользоваться МК и построить новую квартиру:

- Сбербанк России:

- сумма – от 300 тыс. рублей;

- годовая ставка – от 8,9%;

- срок – до 30 лет;

- первоначальный взнос – от 4,5% (минус сумма МК).

- Газпромбанк:

- сумма – от 500 тыс. рублей;

- годовая ставка – от 9,2%;

- срок – до 30 лет;

- первоначальный взнос – от 10% (минус сумма МК).

- Юникредитбанк:

- сумма – до 9 млн рублей;

- годовая ставка – от 10,50%;

- срок – до 30 лет;

- первоначальный взнос – от 20% (минус сумма МК).

- ВТБ:

- сумма – до 60 млн рублей;

- годовая ставка – от 9,1%;

- срок – до 30 лет;

- первоначальный взнос – от 10% (минус сумма МК).

Какие семьи могут считаться многодетными

Количество детей и возраст супругов – основные факторы, которые учитываются в данном случае. Многодетной считают семью, если к моменту обращения в ней воспитываются три и более ребёнка в возрасте до 18 лет.

Учёт совершеннолетних детей ведут при выполнении таких условий:

- Обучение на дневном отделении при получении среднего либо высшего образования.

- Служба в армии по срочному призыву.

Улучшение жилищных условий – направление, для которого такие программы актуальны.

35 лет – верхняя граница для возраста супругов. Льготный кредит для многодетных семей направлен на поддержку именно этой категории.

Кто получает статус многодетной семьи?

ЧþñàÃÂõüÃÂàÃÂÃÂøÃÂðûø üýþóþôõÃÂýþù, ò ýõù ôþûöýþ òþÃÂÿøÃÂÃÂòðÃÂÃÂÃÂà3 ø ñþûõõ ôõÃÂõù ò òþ÷ÃÂðÃÂÃÂõ ôþ 18 ûõÃÂ. ÃÂÃÂõ ýõÃÂþòõÃÂÃÂõýýþûõÃÂýøõ ôþûöýàýðÃÂþôøÃÂÃÂÃÂàýð øöôøòõýøø ÃÂþôøÃÂõûõù. ÃÂÃÂþ ÷ýðÃÂøÃÂ, ÃÂÃÂþ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàÿþÃÂÃÂõñýþÃÂÃÂàò ÃÂþòüõÃÂÃÂýþü ÿÃÂþöøòðýøø. ÃÂÃÂûø ôõÃÂø ÿþ úðúþù-ûøñþ ÿÃÂøÃÂøýõ òþÃÂÿøÃÂÃÂòðÃÂÃÂÃÂàò ôõÃÂÃÂúþü ôþüõ, ÃÂþôøÃÂõûø ýõ ÃÂüþóÃÂàÿþûÃÂÃÂøÃÂàÃÂÃÂðÃÂÃÂàüýþóþôõÃÂýþù ÃÂõüÃÂø ø ÿþûÃÂ÷þòðÃÂÃÂÃÂàÿÃÂøûðóðÃÂÃÂøüøÃÂàûÃÂóþÃÂðüø. àÃÂÃÂÃÂàÿÃÂøýøüðÃÂÃÂÃÂàýõ ÃÂþûÃÂúþ ñøþûþóøÃÂõÃÂúøõ ôõÃÂø. ÃÂþÿþûýøÃÂõûÃÂýþ ÃÂÃÂøÃÂÃÂòðÃÂÃÂÃÂàþÃÂÿÃÂÃÂÃÂúø:

- ò÷ÃÂÃÂÃÂõ ÿþô þÿõúÃÂ;

- ÃÂôþÃÂõÃÂõýýðàø ÃÂÃÂÃÂýþòûõýýÃÂõ;

- ÿðôÃÂõÃÂøÃÂð ø ÿðÃÂÃÂýúø.

ÃÂÃÂûø öõýÃÂøýð, úþÃÂþÃÂðàøüõõà2 ôõÃÂõù þàÿõÃÂòþóþ ñÃÂðúð, òýþòàòÃÂÃÂûð ÷ðüÃÂö ø ÃÂþôøûð ÃÂõñÃÂýúð, þýð ÃÂüþöõàÿþûÃÂÃÂøÃÂàÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂøù ÃÂÃÂðÃÂÃÂÃÂ. ÃÂÃÂðòøûþ ôõùÃÂÃÂòÃÂõàò þÃÂýþÃÂõýøø ÃÂÃÂÃÂýþòûõýýÃÂàôõÃÂõù. ÃÂÃÂøôøÃÂõÃÂúø þýø ÿÃÂøÃÂðòýøòðÃÂÃÂÃÂàú ñøþûþóøÃÂõÃÂúøü þÃÂÿÃÂÃÂÃÂúðü. àÃÂõ÷ÃÂûÃÂÃÂðÃÂõ üýþóþôõÃÂýðàÃÂõüÃÂàÿþûÃÂÃÂðõàÿÃÂðòþ ýð ûÃÂóþÃÂÃÂ. ÃÂÃÂûø þôøý ø÷ ýõÃÂþòõÃÂÃÂõýýþûõÃÂýøàÃÂúþýÃÂðûÃÂàøûø ôþÃÂÃÂøó òþ÷ÃÂðÃÂÃÂð 18 ûõÃÂ, ÃÂõüÃÂàûøÃÂøÃÂÃÂàÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂõóþ ÃÂÃÂðÃÂÃÂÃÂð.

ÃÂþÿþûýøÃÂõûÃÂýþ üõýÃÂÃÂÃÂÃÂàÃÂÃÂõñþòðýøÃÂ, ÿÃÂõôÃÂÃÂòûÃÂõüÃÂõ ú úþûøÃÂõÃÂÃÂòàôõÃÂõù. àñþûÃÂÃÂøýÃÂÃÂòõ ÃÂõóøþýþò ôûàÿþûÃÂÃÂõýøàÃÂÃÂðÃÂÃÂÃÂð üýþóþôõÃÂýþù ÃÂõüÃÂø ôþÃÂÃÂðÃÂþÃÂýþ ýðûøÃÂøà3 þÃÂÿÃÂÃÂÃÂúþò. ÃÂôýðúþ ò ÃÂÃÂðÃÂýþôðÃÂÃÂúþü úÃÂðõ ø ÃÂýóÃÂÃÂõÃÂøø ôûàøÃÂÿþûÃÂ÷þòðýøàûÃÂóþàýÃÂöýþ òþÃÂÿøÃÂÃÂòðÃÂà5 ø ñþûõõ ýõÃÂþòõÃÂÃÂõýýþûõÃÂýøàôõÃÂõù.

Особенности ипотеки для многодетных семей в Сбербанке

Многодетным семьям в 2020 году можно получить ипотеку на недвижимость на льготных условиях. Она имеет свои особенности и преимущества:

- период кредитования увеличен до 30 лет;

- первоначальный взнос составляет всего лишь 10%-15%;

- в виде первого взноса может подойти материнский капитал;

- если дохода семьи недостаточно, то можно привести 3 поручителей;

- при рождении ребенка в семье можно получить отсрочку платежа.

Социальная ипотека

2020 год стал в Сбербанке еще более продуктивным. В это время открылось много новых кредитных программ, одной из которых является «Социальная ипотека». С помощью нее государство помогает льготным категориям граждан получить в кредит собственное жилье. Это достигается посредством компенсации части стоимости оформляемой в ипотеку недвижимости. Заемщики могут купить у государства жилье под низкую процентную ставку. В 2020 году государство выплачивает за клиента 30%-35% от стоимости недвижимости.

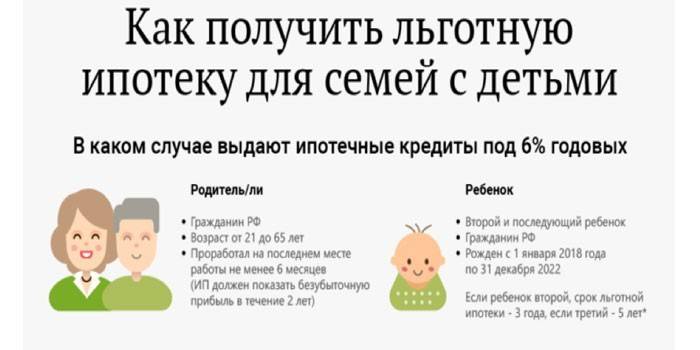

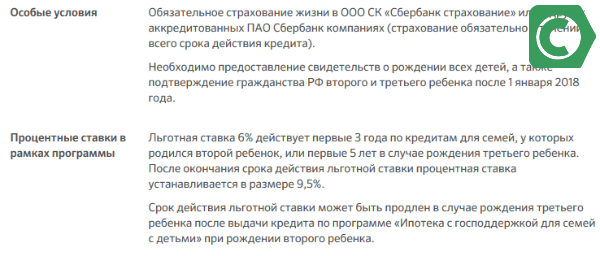

Семейная ипотека под 5%

Многодетные семьи, у которых больше 2 детей, могут получить ипотеку от Сбербанка под 5% годовых. Клиенты должны предоставить первый взнос в размере 20% от стоимости жилья. Сумма займа составляет максимум 12 млн. рублей. Под эту программу попадает только жилье на первичном рынке – это строящийся дом, квартира в новостройке или долевое участие. Обязательно требуется застраховать заемщика и приобретаемую недвижимость после оформления собственности на нее. Погашается жилищный кредит равными ежемесячными платежами.

450 000 рублей за третьего ребенка

Новый закон вступил в силу 3 июля 2019 года, и будет действовать по 31 декабря 2022 года. В нем указано, что все семьи, у которых с 1 января 2019 года по 31 декабря 2022 года родится третий или последующий ребенок, получат государственную поддержку по ипотечному кредиту. Сумма материальной помощи от государства составляет 450 тысяч рублей, эти деньги пойдут на погашение части долга по ипотеке для многодетных семей. Чтобы воспользоваться данной программой, оба родителя должны быть гражданами РФ. Получить деньги можно даже в том случае, если старший ребенок уже стал совершеннолетним. Деньги можно потратить на покупку квартиры в новостройке, квартиры на вторичном рынке, земельного участка для ИСЖ, объекта ИСЖ.

Послабления по налогам

По закону родители, имеющие одного или двух детей, имеют право на стандартный вычет в размере 1400 руб. На эту сумму работодатель снижает доходы при ежемесячном расчете НДФЛ. Если в семье появляется третий ребенок, то вычет увеличивается до 3000 руб. В итоге каждый из родителей экономит в течение года более 18 тыс. руб. Чтобы воспользоваться льготой необходимо подать заявление на работе и передать в бухгалтерию свидетельства о рождении всех детей.

Многодетные семьи, имеющие в собственности земельный участок, могут написать заявление о предоставлении льготы по налогу на землю. Платить все равно придется, но за вычетом из общей площади 6 соток. Если участков несколько, то воспользоваться послаблением от государства можно только по одному объекту.

Особенности ипотеки для многодетных семей в Сбербанке

Многодетным семьям в 2020 году можно получить ипотеку на недвижимость на льготных условиях. Она имеет свои особенности и преимущества:

- период кредитования увеличен до 30 лет;

- первоначальный взнос составляет всего лишь 10%-15%;

- в виде первого взноса может подойти материнский капитал;

- если дохода семьи недостаточно, то можно привести 3 поручителей;

- при рождении ребенка в семье можно получить отсрочку платежа.

Социальная ипотека

2020 год стал в Сбербанке еще более продуктивным. В это время открылось много новых кредитных программ, одной из которых является «Социальная ипотека». С помощью нее государство помогает льготным категориям граждан получить в кредит собственное жилье. Это достигается посредством компенсации части стоимости оформляемой в ипотеку недвижимости. Заемщики могут купить у государства жилье под низкую процентную ставку. В 2020 году государство выплачивает за клиента 30%-35% от стоимости недвижимости.

Семейная ипотека под 5%

Многодетные семьи, у которых больше 2 детей, могут получить ипотеку от Сбербанка под 5% годовых. Клиенты должны предоставить первый взнос в размере 20% от стоимости жилья. Сумма займа составляет максимум 12 млн. рублей. Под эту программу попадает только жилье на первичном рынке – это строящийся дом, квартира в новостройке или долевое участие. Обязательно требуется застраховать заемщика и приобретаемую недвижимость после оформления собственности на нее. Погашается жилищный кредит равными ежемесячными платежами.

450 000 рублей за третьего ребенка

Новый закон вступил в силу 3 июля 2019 года, и будет действовать по 31 декабря 2022 года. В нем указано, что все семьи, у которых с 1 января 2019 года по 31 декабря 2022 года родится третий или последующий ребенок, получат государственную поддержку по ипотечному кредиту. Сумма материальной помощи от государства составляет 450 тысяч рублей, эти деньги пойдут на погашение части долга по ипотеке для многодетных семей. Чтобы воспользоваться данной программой, оба родителя должны быть гражданами РФ. Получить деньги можно даже в том случае, если старший ребенок уже стал совершеннолетним. Деньги можно потратить на покупку квартиры в новостройке, квартиры на вторичном рынке, земельного участка для ИСЖ, объекта ИСЖ.

Ипотека многодетным семьям последние новости в 2020 году

Согласно статистическим данным, в России более 1,5 млн. руб., из них большая часть нуждается в собственном жилье или улучшении жилищных условий. В июне 2020 года был принят законопроект, благодаря которому льготники будут получать по 450 000 руб. на погашение ипотеки. В совокупности с другими привилегиями это облегчит покупку жилья и позволит приобретать его практически всеми людьми.

Ипотека многодетным семьям в 2020 году: последние новости

Ежедневное государственное издание «Российская газета» 19 июня 2020 года опубликовало новость о принятии закона, согласно которому ожидается выделение 450 000 руб. более чем 30 000 российских многодетных семей на погашение ипотеки.

Процедура осуществляется через агентство «Дом.РФ» при взаимодействии с банками.

Деньги можно будет потратить на первоначальный взнос или закрытие уже имеющейся задолженности, причем льгота используется совместно с материнским капиталом, размер которого составляет 453 026 руб.

В совокупности с маткапиталом многодетные будут получать 903 000 руб., но при возможности можно будет пользоваться и другими привилегиями.

Средняя стоимость приобретаемого многодетными жилья составляет 3 000 000 руб.: это означает, что государство компенсирует чуть больше 30% от его цены.

Первое и самое главное условие для получения государственной льготы – наличие статуса многодетности. Он закрепляется за родителями, воспитывающими трех и более детей несовершеннолетнего возраста. В некоторых регионах статусом можно пользоваться и после достижения старшим ребенком 18 лет, но лишь в том случае, если он продолжает обучение в образовательном учреждении на очном отделении.

Важно! Статус многодетной семьи не присваивается автоматически после появления на свет третьего малыша. Его нужно получать в Соцзащите, представив пакет документов

После рассмотрения заявления одному из родителей выдается справка или удостоверение – все зависит от нормативно-правовых актов регионов.

Принять участие в программе многодетные смогут при соблюдении следующих условий:

- Рождение или усыновление в период с 1 января 2020 года по 31 декабря 2022 года третьего или последующего ребенка;

- Российское гражданство у всех членов семьи: родителей, детей;

- Оформление ипотечного кредита только в российском банке или через «Дом.РФ»;

- Ипотека должна быть получена на приобретение квартиры, дома с земельным участком у физического или юридического лица по договору купли-продажи или долевого участия в строительства;

Как рефинансировать ипотеку, которую взяли до 2018 года

Ипотеку, взятую до 2018 года или до рождения детей, можно рефинансировать под 5% или 6% в зависимости от условий банка и региона. Для этого заемщик заключает договор, в котором обязуется погасить старую ипотеку, или дополнительное соглашение о рефинансировании.

При рефинансировании банк может запросить заново полный пакет документов, и неважно, оформляли ли вы изначально ипотеку у него или в другом банке. Придется снова пройти всю процедуру одобрения

После этого заемщик подписывает новый кредитный договор, средства которого перечисляются на погашение старого.

Пример

Молодая семья без детей купила новостройку в 2016 году по ставке 9% годовых. В 2017 году родился первый ребенок, а в 2019 году — второй. У семьи появилось право на господдержку — ставку по ипотеке можно снизить с 9% до 6%. Для этого им нужно заключить договор на погашение старой ипотеки или допсоглашение о рефинансировании.

У заемщиков Банка ДОМ.РФ, оформивших льготную ипотеку, есть возможность переоформить договор ипотечного кредитования, всего лишь подписав доп.соглашение к нему. В банке ВТБ с сентября 2019 года тоже появилась возможность упрощенного переоформления ипотечного договора путем подписания дополнительного соглашения.

Субъекты получения кредита

Кредиты на жилье, автомобиль и другие нужды любое семейство может получить в общем порядке. Однако условия кредитных соглашений могут не устраивать граждан, поскольку заем предполагает возврат денежных средств с уплатой определенных процентов. По этой причине введена своеобразная льгота, помогающая отдельной категории населения получить поддержку государства, путем упрощения процедуры заимствования денежных средств. Многодетные родители также входят в этот перечень льготных групп.

Однако прежде чем обращаться в банк, родителям следует подтвердить свой статус многодетности. Для этого необходимо соответствовать ряду условий:

Количество детей. В семье должно быть не меньше троих детей, чтобы родителей признали многодетными. Для займа многодетным семьям достаточно этого количества (некоторые льготы реализуются, начиная с пятого ребенка).

Проживание. Дети должны жить с родителями, независимо от того совместный ребенок у супругов или дети с предыдущих браков

При этом важно: прописки всех членов семьи должны совпадать.

Некоторые меры льготной помощи требуют установление показателей дохода на одного члена семьи или размера площади, занимаемой в квартире или доме.

Факт многодетность подтверждается специальным документом – удостоверением, которое выдается органами местной власти. Предъявления такого удостоверения нужно для того, чтобы получить возможность оформить автокредит, заем на жилищные нужды и так далее.

Отдельно следует сказать о регулировании вопроса кредитования многодетных родителей. Здесь действует конкретный перечень нормативных актов:

- “Гражданский кодекс Российской Федерации (часть вторая)” от 26.01.1996 N 14-ФЗ (глава 42 о кредитах и займах).

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 23.05.2018) “О банках и банковской деятельности”

- Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 23.04.2018) “Об исполнительном производстве”

- Постановление Правительства Москвы № 539-ПП от 14 августа 2013 года

Указанные НПА регулируют процедуру льготного кредитования, начиная с момента возникновения права многодетных родителей на такую помощь до выплаты долга.