Требования к оформлению кредита

Альфа-Банк – довольно осторожная организация, которая не выдает кредиты кому попало. Заемщик должен соответствовать внушительному списку требований, чтобы иметь шанс получить кредит в этом банке. Кроме того, у него должен быть стабильный, хоть и невысокий доход. Кредит в Альфа-Банк практически не требует документов, если речь идет о небольшой сумме. Однако более-менее весомые деньги уже придется выбивать у организации, предоставляя различные справки и бумаги.

Заёмщик и поручитель

Заёмщиком может стать далеко не каждый совершеннолетний человек. Чтобы получить возможность оформить кредит Альфа-Банка, необходимо соответствовать следующим критериям:

- Возраст – от 21 года.

- Гражданство – Российская Федерация.

- Стаж – от 3 месяцев на последнем месте работы.

- Доход – от 10 тысяч рублей (если есть другие кредиты, то нужен доход больше).

- Проживание и регистрация – в городе, где есть хотя бы одно отделение Альфа-Банка, или населенном пункте, который расположен недалеко от этого города.

- Не индивидуальный предприниматель и не работник ИП.

Увы, по каким-то причинам кредит наличными в Альфа-Банке официально недоступен для индивидуальных предпринимателей и их сотрудников. Поэтому владельцам и работникам ИП доступ к деньгам закрыт.

Документы

Для оформления потребительского кредита в Альфа-Банке достаточно предоставить только паспорт и дополнительный документ. Но лишь в случае, когда вы планируете получить небольшой кредит. В целом перечень бумаг для оформления кредита следующий:

- Паспорт гражданина РФ – обязательно всегда.

- Второй документ на выбор (СНИЛС, банковская карточка, загранпаспорт, ИНН или водительское удостоверение, полис ОМС) – обязательно всегда.

- Справка по форме 2-НДФЛ (за 3 месяца) или справка о доходах по форме банка – обязательно при сумме кредита от 300 тысяч рублей.

- Третий документ на выбор (ПТС, загранпаспорт с отметкой о выезде заграницу за последний год, полис ДМС, копия трудовой книжки, полис КАСКО, выписка из банка со счета, на котором лежит более 150 тысяч рублей) – обязательно при сумме кредита от 400 тысяч рублей.

Как видите, небольшие суммы в Альфа-Банке можно получать, практически не беспокоясь о сборе и оформлении документов. Однако и ставка в таком случае будет выше, чем на обычный кредит. А для сумм более 300 и тем более 400 тысяч рублей придется поискать различные бумажки.

Для зарплатных клиентов предусмотрены более простые условия получения кредита наличными. Для оформления сумм от 50 до 250 тысяч рублей им достаточно предоставить только паспорт. Все, что свыше, требует предоставления второго документа на выбор из того же списка, что и для обычных клиентов.

Другие особенности

СМС информирование и мобильный банк

При подключении SMS-банкинга после каждой операции с картой будет приходить сообщение с указанием суммы списания, зачисления, балансе, размере кредитного лимита.

Отслеживать транзакции можно и в онлайн-сервисе «Альфа-Клик» и в мобильном приложении «Альфа-Мобайл».

Просрочки платежа

Если клиент допускает просрочку платежей, то это серьезно портит его кредитную историю. Начисляется и неустойка за просрочку минимального платежа в размере 0,1% суммы.

Если прошло 3 месяца, а клиент не вносит платежи и не реагирует на звонки и SMS банка, то банк может передать задолженность отделу по взысканию проблемных кредитов.

Популярны сейчас и кредитные продукты, которые предусматривают возможность рефинансирования кредитов (можно оформить кредит в другом банке и закрыть им проблемный заем).

Сравнение с другими картами

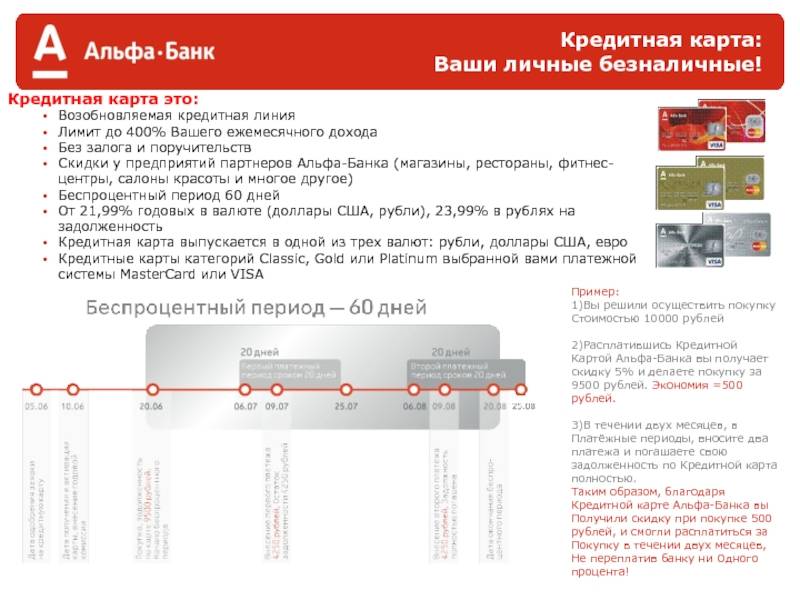

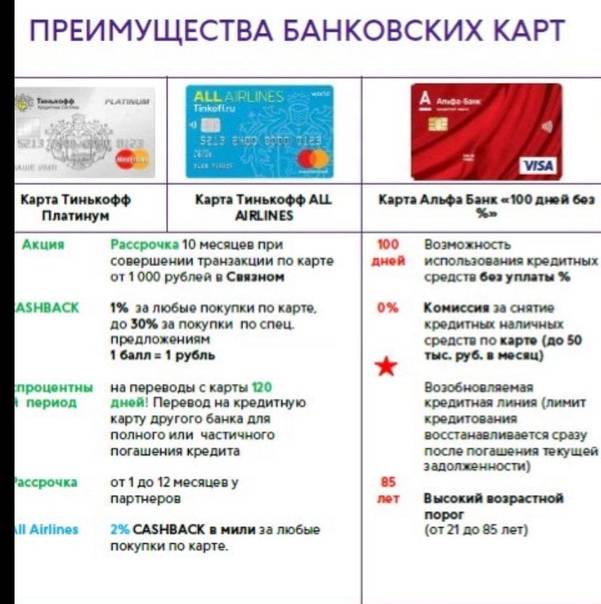

Кредитная карта заметно выделяется среди других кредитных продуктов банков в основном за счет более длинного льготного периода. Например, у кредитки Сбербанка и Ситибанка такой срок составляет 50 дней, в Тинькофф банке и Кредит Европа банке 55 дней.

Но стоимость годового обслуживания, а также кредитные ставки в Альфа Банке немного выше, чем, например, в Сбербанке и Тинькофф банке.

Более длительный льготный период — 101 день, пока только у ВТБ банка, который предлагает кредитный лимит — до 1 млн рублей.

Восточный банк предлагает льготный период по своей кредитной карте до 1850 дней, но годовое обслуживание за такую привилегию может достигать 18 250 рублей.

Как определяются проценты

Для получения положительного решения от сотрудников Альфа-Банка на выпуск кредитки достаточно двух документов. Первый – паспорт гражданина РФ и второй, на выбор клиента, подтверждающий личность гражданина. Так же необходима контактная информация (личные номера и рабочие).

Наиболее надежными заемщиками являются те, кто предоставляет полный пакет документации (чем больше документов представлено в банк, тем больше он знает о вас и минимизирует свои риски). К таким клиентам относятся лояльнее. Отражается это в процентной ставке. Поэтому, для начисления меньших процентов необходимо собрать определенные документы.

- Паспорт.

- Любой документ удостоверяющий личность (ДУЛ): водительское удостоверение, медицинский полис, загран. ПАСПОРТ, кредитку, выпущенную другим банком, ИНН, СНИЛС.

- Документами третьего порядка являются копии трудовой книжки, полиса КАСКО, полис ДМС, выписки счетов с остатком не менее 5 тыс.руб., свидетельство о регистрации ТС.

- Справка 2-НДФЛ с места работы за последние 3 месяца, либо справка по форме банка (необходимы для подтверждения дохода и занятости).

Процентная ставка по кредитной карточке Альфа-Банка стартует с 14,99%. После того, как будет проверен пакет документации и моменты, указанные ранее (КИ), организация выпустит карту с беспроцентным периодом и ставкой в определенных заранее пределах от 14,99 до 31,99%. Платить наибольший процент равный 39,9% придется за карту «Быстрая Альфа». При снятии денег наличными с карточки в Альфа-Банке или у партнеров необходимо заплатить от 2,9 до 7% от суммы выдачи. В любом другом банке комиссия за получение денег составит от 2,9 до 7%, но не менее трехсот рублей за одну операцию.

Рекомендации по правильному использованию

Избежать возникновения проблем помогут следующие советы:

При первом оформлении карты не стоит запрашивать большой лимит. Неопытный заемщик не умеет планировать расходы и может заиметь неподъемный долг. Нужно определить сумму, достаточную для покрытия текущих расходов. При невозможности планирования трат стоит отказаться от использования заемных денег. Карту держат только на случай непредвиденных обстоятельств.

Долг рекомендуется в полном объеме погашать в грейс-период. В противном случае начисление процентов начинается с момента первого использования кредитных денег. Например, если вернуть долг на следующий день после завершения льготного периода, переплата будет рассчитана за 101 день.

Иногда банк предлагает клиенту присоединиться к страховой программе. Компания будет выплачивать задолженность при возникновении непредвиденных ситуаций. Однако плата за страховку увеличивает стоимость кредита. Она списывается даже при возврате долга в грейс-период. Клиент имеет право отказаться от страхования. Однако риски в этом случае увеличиваются.

Стоит внимательно относиться к комиссии за обслуживание и дополнительные опции. Она списывается с общего кредитного баланса. Неиспользуемые услуги нужно отключать.

Банк заранее сообщает клиенту о необходимости внесения платежа. Однако сообщение может затеряться. Поэтому нужно самостоятельно отслеживать изменения в состоянии счета. Для этого используют онлайн-банкинг, мобильное приложение, банкомат.

Обналичивать карту нежелательно

Однако, если избежать этого невозможно, нужно проявлять осторожность. При превышении установленного банком ограничения списывается большая комиссия.

Добросовестным клиентам банк предлагает увеличить лимит

Это способствует увеличению трат, погашать долг в льготный период становится сложнее. Неуверенному в своих материальных возможностях заемщику нужно отказаться от увеличения суммы кредита.

При невозможности своевременного внесения минимального платежа стоит обратиться в банк и запросить реструктуризацию.

Всегда отслеживайте сроки выплаты, чтобы не пропустить очередной платёж.

Всегда отслеживайте сроки выплаты, чтобы не пропустить очередной платёж.

Почему банк не обязан информировать о причинах?

В соответствии с условиями выдачи карт, утвержденных банком, он имеет право не объяснять причину, по которой было отказано в ее выдаче. Такая секретность заключается в необходимости придерживаться конфиденциальности в вопросах кредитования. Кроме того, разглашение таких данных может навредить репутации банка, привести к обвинениям в дискриминации клиентов.

В связи с этим банк оградил себя от возможных обвинений и конфликтных ситуаций с клиентами, приняв решение не информировать их о причинах, которые стали основанием для отказа.

Таких причин может быть довольно много:

- плохая кредитная история клиента;

- указание недостоверных данных по своим доходам, месту работы, контактным данным и др.;

- не указание уже имеющегося кредитного обязательства, алиментов и др.;

- возрастные данные клиента;

- преднамеренное недостоверное завышение получаемых доходов;

- низкая зарплата клиента, не соответствующая кредитному лимиту по запрошенной карте и др.

Банк имеет полное право не озвучивать причины отказа, но клиент может самостоятельно проанализировать ситуацию, перепроверить данные поданной анкеты и попытаться таким способом прояснить для себя ситуацию с отказом.

Процедура оформления

Подать заявку на кредит можно в банковском отделении или через интернет. В первом случае заранее подготавливают документы. При посещении офиса заполняют выданную сотрудником бумажную анкету.

Онлайн-заявка

Для оформления кредита через интернет выполняют следующие действия:

- Переходят на сайт alfabank.ru. Открывают раздел с займами.

- Выбирают нужную программу. Нажимают кнопку «Оформить».

- Указывают Ф. И. О., паспортные данные, контактный номер. Вносят сведения о месте трудоустройства.

- Вводят данные о заработной плате и дополнительном доходе. Указывают желаемые сумму займа и период кредитования.

- Нажимают клавишу «Отправить».

Для оформления кредита нужно заполнить заявку.

Общие условия использования кредитных карт

Каждое предложение имеет свои нюансы. Однако есть и общие условия предоставления карточных займов.

Стоимость обслуживания

Устанавливаемые Альфа-Банком расценки практически не отличаются от таковых в других кредитных учреждениях. Самой маленькой считается стоимость годового обслуживания счета по программе «Перекресток» (490 руб.).

За ведение привязываемых к счету дополнительных платежных средств банк взимает от 790 руб. Карт без годового обслуживания учреждение не выдает. В этом оно уступает многим другим организациям, бесплатно ведущим кредитные счета.

Как рассчитать минимальный платеж

При расчете размера обязательного взноса учитывают:

- использованный клиентом лимит (в платеж включают 3-5% от этого значения);

- общую сумму списанных комиссий;

- начисленные на потраченный лимит проценты.

Самостоятельно рассчитывать платеж клиенту необязательно. Банк самостоятельно выполняет вычисления, отправляет СМС-уведомление с подлежащей уплате суммой.

Пополнение карты

Кредитный счет нежелательно использовать для хранения собственных средств. Лучшим вариантом считается внесение сумм, необходимых для погашения долга.

Выполнить операцию можно через:

- фирменные или сторонние банкоматы;

- мобильное приложение;

- банковские кассы;

- «Личный кабинет» на сайте alfabank.ru;

- электронные кошельки и системы денежных переводов;

- «Почту России».

В некоторых случаях деньги поступают на счет через несколько дней. Поэтому зачислять средства нужно за неделю до предполагаемой даты платежа. При использовании сторонних сервисов взимается комиссия.

Пополнение карты через мобильное приложение.

Снятие наличных

Общая сумма снимаемых денег не должна превышать 300 тыс. руб. Клиент может обойти это ограничение, подключившись к премиальному тарифу.

Действие лимита в этом случае прекращается через 3 месяца регулярного пользования картой. Нужно помнить, что при обналичивании некоторых платежных средств процентная ставка увеличивается до 39,9%.

К снятию наличных приравниваются операции квази-кэш:

- покупка лотерейных билетов;

- перевод денег на электронные кошельки;

- оплата ставок в игорных заведениях.

Штрафы за просрочку

В случае несвоевременного внесения платежа ставка по кредиту увеличивается до 36,5%. Льготный период в случае образования просрочки прерывается.

Если клиент не вносит всю сумму после получения уведомления о просрочке, банк направляет иск в суд.

Как оформить кредитку

Банк старается не давать займы сомнительным клиентам. Поэтому заемщик должен подтвердить свою платежеспособность.

Требования к заемщику

Получить кредит может гражданин РФ, соответствующий таким критериям:

- достигший совершеннолетия (максимальный возраст заемщика равен 65 годам);

- зарабатывающий не менее 10 тыс. руб. (после вычета налогов);

- официально трудоустроенный, работающий не менее 3 месяцев подряд;

- имеющий не только мобильный, но и стационарный контактный номер;

- отработавший не менее 12 месяцев за последние 5 лет.

Необходимые документы

Помимо заполненного заявления клиент должен предоставить:

- паспорт гражданина РФ;

- справку 2-НДФЛ;

- СНИЛС;

- водительское удостоверение;

- загранпаспорт с отметками о поездках, совершенных в течение последнего года;

- заверенную копию трудовой книжки;

- выписки по банковским счетам;

- свидетельство о праве собственности на недвижимость или транспорт.

Для получения карты необходимо предоставить документы.

Заполнение анкеты

Самым простым способом считается отправка заявки онлайн.

- Выбирают название нужной карты. Нажимают кнопку «Оформить».

- В новом окне вводят Ф. И. О. заемщика, номер телефона, электронный почтовый адрес, регион проживания. Если выбранная территория не обслуживается банком, на экране появляется соответствующее уведомление.

- Указывают серию и номер паспорта. Вводят сведения о месте трудоустройства: название компании, ИНН, должность заемщика, телефон бухгалтерии или отдела кадров.

- Указывают сведения об образовании и размере заработной платы.

- Выбирают нужную сумму. Вводят данные о дополнительных документах, предоставляемых в банк.

- Придумывают кодовое слово. Указывают данные контактного лица, способного подтвердить личность клиента. Этот человек не становится поручителем и созаемщиком. Он просто отвечает на вопросы сотрудника банка.

При отсутствии доступа к интернету для получения кредита обращаются в банковское отделение с готовым пакетом документов, заполняют бумажное заявление.

Заполняйте онлайн-заявку на кредитную карточку на сайте.

Длительность одобрения

Заявки рассматриваются в течение 15-30 минут. О предварительном решении банк уведомляет клиента с помощью звонка или СМС. При необходимости предоставить дополнительные документы или исправить указанные в заявке данные срок рассмотрения увеличивается до 3-5 дней.

Где получить карту

Этот момент уточняют при заполнении анкеты. Служба доставки на дом работает в большинстве крупных городов России. Курьер доставляет карту вместе с пакетом документов, включающим кредитный договор, конверт с ПИН-кодом. В некоторых регионах доставка не действует, информацию уточняют по номеру 8 (800) 100-20-17.

Можно заказать моментальную карту, однако ее нельзя подключать к премиальным тарифам. Именное платежное средство изготавливается 3-7 дней. Доставка в отдаленные регионы может занимать до 7 дней.

Активация пластика

Процедуру выполняют несколькими способами:

- С помощью звонка на горячую линию 8 (800) 200-30-30. Откроется голосовое меню, после чего нужно нажать клавишу 4. При соединении с оператором — назвать номер карты, контрольное слово. Сотрудник задает уточняющие вопросы, после чего активирует платежный инструмент.

- Путем обращения в банковское отделение. Нужно предоставить менеджеру паспорт, озвучить просьбу. Работник выполняет все действия самостоятельно.

- Через банкомат. Требуется вставить карту в слот, ввести ПИН-код, выбрать в меню вариант «Проверить баланс». После появления информации на экране — заказать печать чека. Завершить сеанс и забрать карту.

- Посредством онлайн-банкинга. Надо совершить какую-либо операцию.

- С помощью мобильного приложения. Нужно скачать программу на телефон, зарегистрироваться в системе. Карта активируется после входа в учетную запись и совершения любой операции.

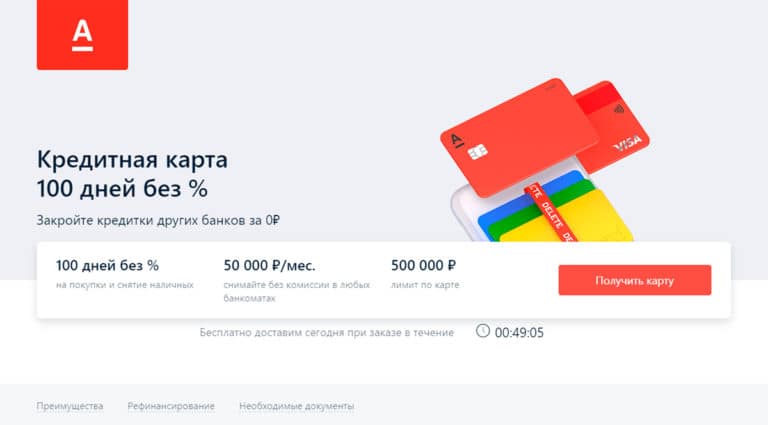

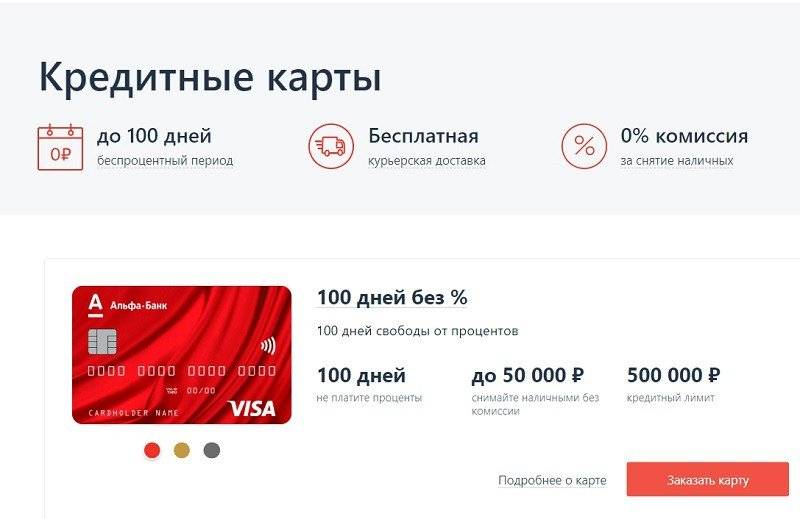

Карта «100 Дней Без Процентов» — В Чем Подвох и Какие Подводные Камни?

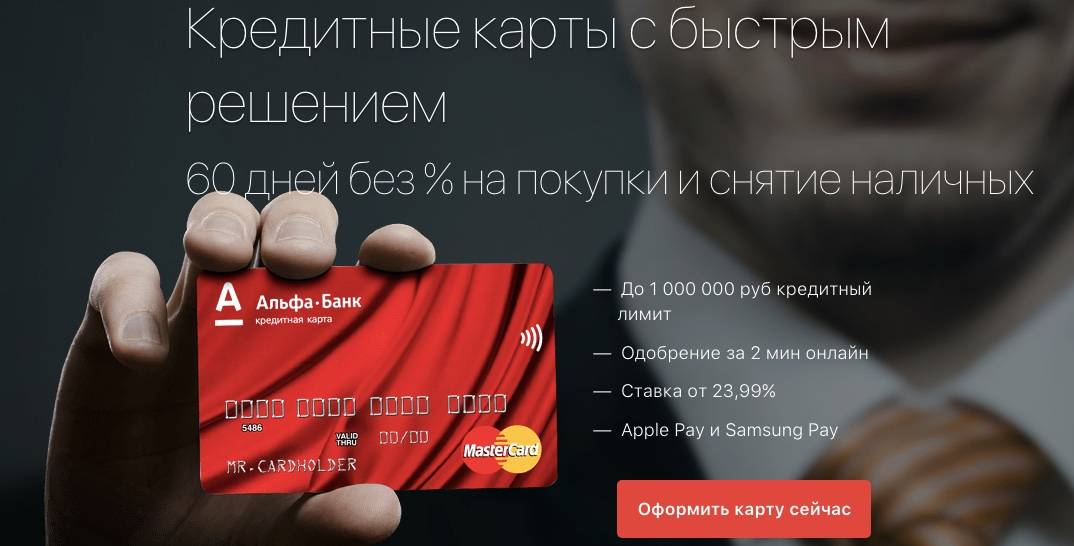

По описанию кредитная карта выглядит довольно привлекательно. Большой кредитный лимит в комплексе с длительным беспроцентным периодом (еще и возобновляемым) позволяют пользоваться карточкой для покупки товаров практически в рассрочку.

Между тем, как и в случае с любым банковским продуктом, карте «100 дней без процентов» присущи и определенные недостатки, которые могут существенно повлиять на использование карточки.

Карта от «Альфа Банка» — Плюсы Использования «100 Дней Без Процентов»

Карта однозначно обладает существенными преимуществами. Поэтому задуматься о ее оформлении стоит. Возможности пластика позволяют немедленно получить доступ к вещам, на которые в данный момент недостаточно личных средств.

Среди преимуществ можно выделить следующие:

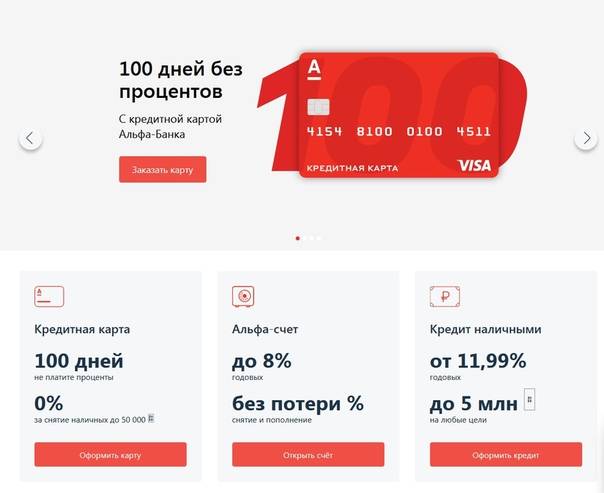

- Длительный беспроцентный период. Пользоваться средствами можно в течение 100 дней, без уплаты каких-либо процентов. Более того – это не одноразовое предложение. Грейс-период возобновляется после полного погашения задолженности по карточке.

- Большой кредитный лимит. Кредитный лимит, установленный по карте (речь идет о максимальных значениях), позволяет осуществлять дорогостоящие покупки.

- Простота в оформлении. Достаточно подать заявку на официальном сайте банка и прийти в отделение или заказать доставку. Заполнение анкеты занимает не более 10 минут.

- Возможность использования дистанционных сервисов управления счетами. За доступ к интернет-банку и мобильному приложению платить не нужно.

- Круглосуточные консультации от сотрудников компании. При этом клиент может направить письменный запрос или воспользоваться телефоном.

- Большое количество способов пополнения баланса карточки и, соответственно, погашения текущей задолженности.

- Картой можно воспользоваться для рефинансирования других кредиток. Пользователь имеет возможность перевести с нее средства на номера карточек других банков, после чего закрыть их. Более того, на денежные переводы также распространяется льготный период.

- Возможность обналичить до 50 000 рублей без уплаты каких-либо комиссий. Это существенное достижение, поскольку «100 дней без процентов» – кредитная карта, для которых подобные условия весьма нетипичны.

Таким образом, преимущества продукта очевидны и существенны. Фактически кредиткой можно пользоваться как картой рассрочки на 100 дней

Однако важно обратить внимание и на недостатки пластика

Карта от «Альфа Банка» — Минусы Использования «100 Дней Без Процентов»

Несмотря на все преимущества, карта обладает определенными (и не всегда очевидными) недостатками

Следует уделить внимание и им, поскольку карточка выглядит привлекательно, но может преподнести неприятные сюрпризы

Среди минусов данной карточки:

- Действительно, пользоваться средствами без уплаты процентов можно на протяжении 100 дней. Однако даже малейшая просрочка приведет к активации процентной ставки. Причем не имеет значения, сколько денег уже выплатил клиент, процент начисляется на всю потраченную сумму. Минимальный размер ставки – 11,99% (окончательный вариант определяется индивидуально).

- Несмотря на большой размер кредитного лимита, приблизится к максимальным значениям очень сложно. Этот параметр также определяется индивидуально и зависит от личности клиента, его кредитной истории и дохода. Обычно лимит не превышает размера нескольких зарплат, что сужает возможности по использованию карточки.

- Отсутствие бонусов и кэшбэка. Некритичное, но весьма неприятное обстоятельство.

- Большая стоимость годового обслуживания, а также комиссия за обналичивание денежных сумм свыше 50 000 рублей.

- Наличие минимального платежа по кредитной задолженности.

Стоит также обратить внимание на особенность снятия платы за годовое обслуживание. Она взыскивается сразу же после активации карточки

Причем используются для этого кредитные средства. Нужно помнить об этом нюансе, чтобы не платить лишние проценты.

Карта от «Альфа Банка» — Как Узнать и Увеличить Кредитный Лимит?

На все пластиковые карты этого типа распространяется такое понятие, как кредитный лимит. Это максимальное количество средств, которые банк готов выделить держателю. Данный показатель зависит от статуса клиента, его надежности, кредитного рейтинга, ежемесячного дохода. Чем он выше, тем лучше.

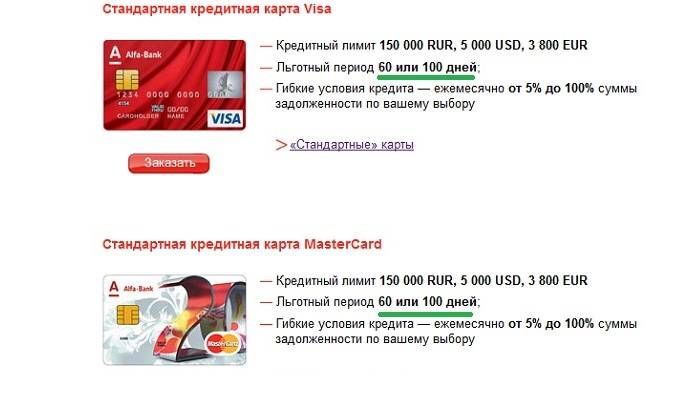

В случае с картой «100 дней без %» клиентам доступно от 500 000 до 1 000 000 рублей. Конкретный размер зависит от вида карты. Однако получить максимальный лимит довольно сложно, поскольку для этого необходимо обладать большим доходом и не иметь проблем с займами в прошлом.

Другие способы проверки баланса через телефон

Через телефон

Теперь разберем, как еще можно узнать баланс на карте Альфа Банка через телефон. В зависимости от того, с какой сим-карты вы звоните, получить сведения об остатке на счете можно двумя способами. И в том, и в другом случае нужно звонить на единую в РФ горячую линию Альфа Банка по номеру: 8-800-2000-000, звонки обслуживаются полностью бесплатно, если исходящий поступает с территории РФ.

Если вы позвоните с симки, привязанной к карте, вы услышите автоматизированное меню. Нажмите на клавишу «1» — сразу после этого робот озвучит, какая сумма находится на вашей карте в момент звонка на горячую линию.

Если вы звоните с сим-карты, непривязанной к вашему счету, будьте готовы верифицировать свою личность перед оператором колл-центра: держите под рукой договор банковского обслуживания, паспорт и банковскую карту.

При дистанционном обслуживании оператор горячей линии обязан получить от вас следующие сведения:

- ФИО;

- Номер карты или счета, чей баланс вы желаете проверить;

- Контрольную информацию — ответ на секретный вопрос, указанный вами при первоначальном оформлении карты. Если вы забыли кодовое слово, вы можете его посмотреть в договоре банковского обслуживания — там информация дублируется в обязательном порядке.

После получения данных, оператор может быть на 100% уверен, что он разговаривает непосредственно с владельцем счета. В течение минуты сотрудник банка посмотрит в базе данных, каков остаток или размер задолженности на вашей карте.

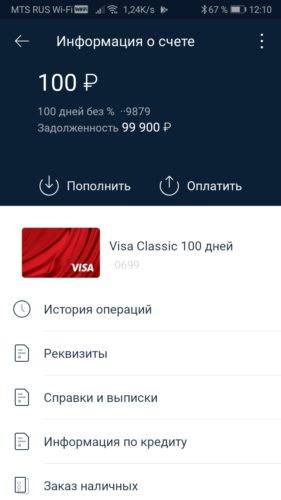

Через интернет

Все достаточно просто. Для получения информации о счете через интернет вам понадобится приложение или сайт «Альфа-Клик». Мобильное приложение от официального сайта Альфа Банка практически ничем в плане функциональности не отличается.

Далее:

- Если у вас нет в системе зарегистрированного аккаунта, понадобится пройти эту процедуру. Для этого нажмите на кнопку «Зарегистрироваться», введите в верхнем поле логин — номер вашей карты или кредитного договора, в следующем поле укажите ваш актуальный мобильный номер. На сотовый придет смс-сообщение с кодом — полученную комбинацию необходимо ввести в специальное поле, чтобы подтвердить владение номером. Придумайте пароль к аккаунту и все — у вас теперь есть свой «Альфа-Клик»;

- Авторизуйтесь в системе, введя свой логин и пароль;

- Пролистайте немного вниз — вы увидите вкладки с вашими действующими счетами. Там вы увидите остаток не только на вашей основной карте, но также на всех остальных картах банка, привязанных к вашему ФИО.

Через банкомат или терминал

В данном случае проверка осуществляется «по старинке»:

- Введите карточку в банкомат или терминал. Дождитесь обработки запроса;

- Наберите свой четырехзначный пин-код, нажмите «Далее»;

- Перед вами откроется меню с доступными опциями. Найдите среди них вкладку «Проверить остаток на карте» и нажмите на нее;

- Банкомат автоматически предупреждает, что не несет ответственности за снятие комиссии, если ваша карта выпущена другим банком. Подтвердите операцию, нажав «Да»;

- На экране отобразится актуальное состояние вашего счета. Кроме того, банкомат автоматически распечатает чек с теми же самыми данными.

Интернет-банкинг и мобильное приложение

Управление картой осуществляется через интернет-банк или мобильное приложение. Дополнительные в них функции:

- временная блокировка счета (без закрытия счета);

- смена ПИН-кода (при запросе операции проводится идентификация клиента по звонку из банка или по секретному вопросу);

- подача заявок на перевыпуск карты (или выпуск дополнительных — это бесплатно).

А вот для закрытия счета необходимо лично обращаться в банковское отделение. Деактивировать счет через приложение или на сайте не получится. В том случае, если истек срок действия карты, то средства переводят на временный счет, обслуживание в рамках выбранного тарифного плана продолжается.

Кредитная карта АльфаБанка «100 дней без процентов» имеет массу преимуществ, начиная от увеличенного льготного периода, заканчивая возможностью снимать бесплатно наличные. Единственный недостаток — это отсутствие каких-либо бонусных программ.

Вам может быть интересно

Советуем обратить внимание на микрозаймы в проверенных и надежных МФО: если деньги в долг нужны прямо сейчас, то есть возможность оформить онлайн экспресс кредит на сумму до 50000 рублей сроком до 30 дней, а иногда и дольше!

Актуальные подборки предложений МФО:

- рейтинг МФО и займов 2021;

- список микрозаймов под 0% для новых клиентов;

- ТОП займов на карту от 1000 до 50000 рублей;

- подборка микрозаймов с онлайн оформлением;

- самые новые займы 2021 года;

- мгновенные онлайн займы;

- ТОП займов без отказа — одобрение в 90% обращений;

- займы до 10000 рублей онлайн на карту;

- займы до 30000 рублей онлайн на карту;

- круглосуточные микрозаймы 24/7.

Об автореЭкспертМарина пишет преимущественно о кредитных картах и банковских продуктах. За 12 лет проработала в 8 банках в Нижнем Новгороде. Большой опыт работы внутри банковского сектора взаимодействия с клиентами позволяет описывать кредитные предложения детально и доступно для потенциальных клиентов.

Сотникова Марина — постоянный автор сайта ТопКредитОбзор, эксперт в области банковских кредитных продуктов. Высшее образование, диплом по специальности «Менеджмент Организаций». Опыт работы на руководящих должностях в банках 12 лет, о кредитных картах знает все!

8 (800) 301 54 18

info@topcreditobzor.ru