Когда кредитная история нуждается в исправлении

Ошибки и мошенничество. Многие заемщики не могут похвастаться идеальной кредитной историей. Причины могут оказаться самми разными. Иногда личные обстоятельства мешают вовремя сделать платеж по кредиту, иногда банки допускают ошибки при формировании кредитной истории, а порой кредитная история может быть испорчена действиями мошенников.

Личные обстоятельства. Часто виновником ухудшения кредитной истории является сам заемщик, нарушивший установленные сроки погашения задолженности или вообще прекративший платить. Болезнь или наступление других форс-мажорных обстоятельств могут сделать невозможным своевременный возврат долга

В этих случаях важно знать, что делать, чтобы исправить кредитную историю и вернуть доверие займодавцев и вновь получить возможность привлекать займы на хороших условиях

Как узнать о проблемах. Исправление кредитной истории проще, когда вы в курсе ситуации. Единственный способ узнать об ошибках – регулярный мониторинг. Согласно закону № 218-ФЗ, каждый человек дважды в год имеет право узнавать свою кредитную историю бесплатно в любом БКИ. Более частые проверки платные, но их можно заказать неограниченно большое количество раз.

Как отследить тревожные признаки. Признак того, что история изменилась, – любые колебания в показателе кредитного рейтинга. Это число, которое показывает вероятность получить одобрение для кредита в банке. Его тоже можно рассчитать через личный кабинет БКИ, и это быстрее и проще, чем заказывать полный кредитный отчет. Так что для быстрой проверки можно использовать его: если показатель резко упал – значит, что-то пошло не так. С 1 января 2022 года ЦБ РФ вносит в правила его формирования некоторые изменения: шкала кредитного рейтинга станет унифицированной, а количество его бесплатных проверок начнет составлять 2 в год для каждого поставщика услуги.

Как можно быстро отреагировать на проблемы. Ошибка или личный недосмотр могут изменить кредитную историю за один день, а человек, возможно, узнает об этом только через несколько месяцев. Такое может случиться, даже если заемщик регулярно проверяет кредитный рейтинг: между проверками все же возможны перерывы. Реагировать на тревожащие изменения быстрее всего можно с помощью инструментов мониторинга от НБКИ. Они доступны в двух вариантах:

- бюро отправляет вам отчет по кредитной истории раз в месяц – вы как бы оформляете подписку на нее, при этом для каждого заказа не придется писать отдельное заявление;

- бюро каждый день мониторит вашу кредитную историю и отправляет вам СМС-уведомление при появлении новых подозрительных записей. Если кто-то попытается изменить ваши данные или взять на ваше имя кредит, вы узнаете моментально. А чем раньше человек поймет, что произошло, тем быстрее он сможет принять меры.

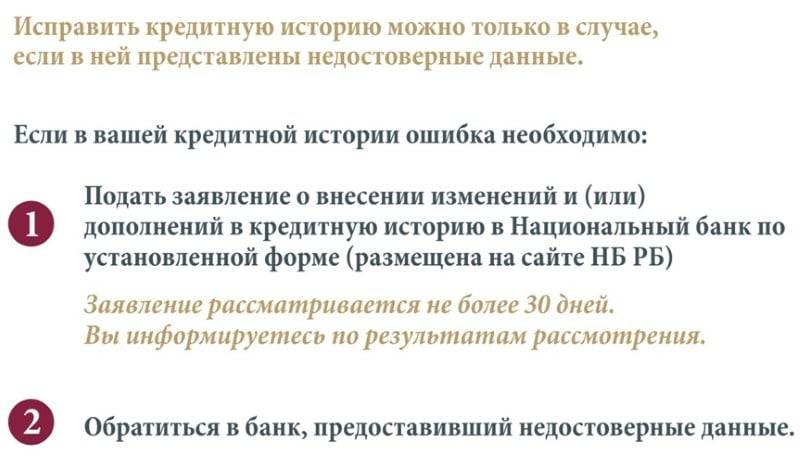

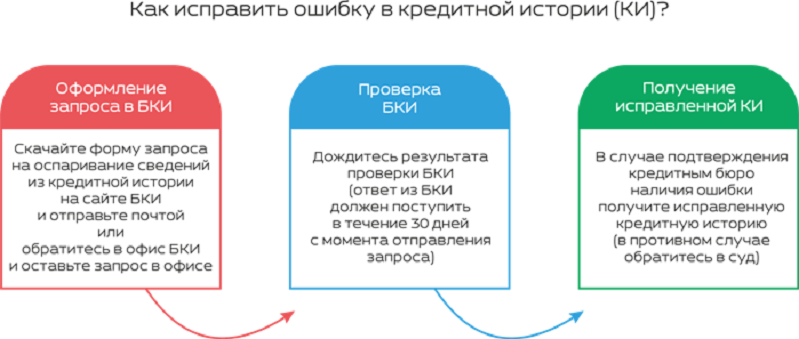

Что делать, если при проверке обнаружил ошибку в кредитной истории?

Кредитное досье охватывает сведения обо всех займах за последние 15 лет. Чтобы исправить ошибку в кредитной истории, необходимо обратиться к кредитору или отправить заявление в БКИ. Главное — предоставить документальное подтверждение ошибки, которую сделал банк

Процесс исправления данных может затянуться до нескольких месяцев, поэтому важно раз в год использовать возможной бесплатной проверки сведений о себе, чтобы в случае необходимости банк не отказал в кредите

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Как исправить кредитную историю самостоятельно

Если качество кредитной истории пострадало из-за того, что сам заемщик нарушил график платежей, обратиться в результате действий самого заемщика с заявлением об удалении негативных сведений не получится. Сведения о сделанных просрочках останутся в кредитной истории.

Однако повысить значение Персонального кредитного рейтинга все же можно, если придерживаться определенных правил и использовать одну из предлагаемых стратегий.

- Привлечение небольшого кредита. Суть стратегии заключается в том, что заемщик берет небольшой потребительский кредит и аккуратно, в соответствии с графиком платежей, его гасит. Добросовестное исполнение заемщиком своих обязанностей является залогом успешного восстановления испорченной биографии.

- Кредитная карта. Выплаты по кредитной карте также находят свое отражение в КИ. Получить карту несложно: многие организации, кредитующие население, выдают их на основании одного заявления. После получения карточки придется активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти Персональный кредитный рейтинг, и тем качественнее будет кредитная история.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

- Рефинансирование кредита. Как исправить кредитную историю при наличии активного кредита? Возможно, поможет рефинансирование: так называется взятие новых кредитных продуктов для закрытия старых. Такой подход актуален, если, например, у человека несколько активных обязательств: кредитная карта, кредит, микрозаем. КИ может ухудшиться из-за закредитованности – а рефинансирование превратит несколько кредитов в один, и общая нагрузка снизится, что скажется и на кредитной истории. Кроме того, рефинансирование может быть выгодно для самого заемщика. Выплачивать проценты и следить за платежами понадобится только для одного кредита, а не для нескольких – это проще и удобнее. Процентная ставка изменяется со временем, чаще всего в меньшую сторону, поэтому рефинансировать кредит под более низкий процент, чем изначальный, – вполне возможный исход.

- Реструктуризация. Изменить кредитную историю можно, имея только один активный кредит. В таком случае более выгодным вариантом, чем рефинансирование, может стать реструктуризация обязательств. Это изменение условий кредитования по предварительной договоренности с банком. Иными словами, кредитор изменяет срок кредитования и сумму ежемесячного взноса: например, сумма уменьшается, а срок, соответственно, увеличивается. Это может помочь исправлению кредитной истории, так как снизит закредитованность и уменьшит долговую нагрузку. Кроме того, если условия станут более оптимальными и посильными для заемщика, он с меньшей вероятностью допустит просрочку. А если просрочек не будет, это хорошо скажется на кредитной истории. Реструктуризацию рекомендуется применять, если активное обязательство только одно, в иных случаях более выгодным может оказаться рефинансирование.

- Депозит. Сразу брать новые или видоизменять уже существующие кредиты необязательно, так как изменить кредитную историю можно и другим способом. Если у вас есть сумма, которую вы хотели бы сохранить, можете положить ее на депозит в банке, с которым планируете сотрудничать в будущем. Такое сотрудничество улучшит вашу репутацию в конкретном банке и, вероятно, откроет доступ к более выгодным условиям кредитования. Это значит, что в будущем вам будет легче брать в этой организации кредиты и возвращать их – банк уже окажется знаком с вами как с платежеспособным клиентом, имеющим хорошую репутацию. По похожему принципу работает открытие зарплатного проекта в каком-либо банке: зарплатным клиентам предлагается пониженная процентная ставка или индивидуальные условия.

При использовании любого из предложенных вариантов следует помнить, что улучшение качества кредитной истории возможно только в том случае, когда все просрочки будут оплачены, а проблемные кредиты – погашены. Главное здесь – войти в график платежей, указанный в кредитном договоре, чтобы у кредиторов не осталось финансовых претензий. Если этого не сделать, может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

Как изменить кредитную историю, если банк отказал в корректировке кредитной истории?

Решать вопрос придется через суд, ответчиком в данном случае будет выступать банк. Иногда (особенно в тех случаях, когда причиной появления в базе недостоверных сведений становятся мошеннические действия третьих лиц, и заемщику нужно доказывать, что это не он брал кредит) судебные разбирательства могут затянуться.

К сожалению, других способов избавления от такой проблемы не существует. Если суд встанет на сторону заемщика, последний может потребовать от виновника материальной компенсации причиненного ущерба. При положительном рассмотрении такого дела суд вынесет решение, обязывающее банк исправить историю.

Вам также может быть интересно:

Как законно удалить кредитную историю

Способы исправления кредитной истории с помощью банка

Перед тем как выбрать банк для исправления испорченной кредитной истории необходимо разобраться с причинами низкого рейтинга и подобрать оптимальный способ его восстановления. Рекомендуется предварительно запросить отчет во всех крупнейших бюро кредитных историй. Если в нем будут обнаружены ошибки, то рекомендуется пройти исправление кредитной истории в бюро кредитных историй (БКИ) или первоначального кредитора и только затем улучшать кредитный рейтинг.

Все варианты исправления КИ с помощью банка сводятся к созданию в БКИ новых записей об успешно выплаченных новых кредитах. Они постепенно будут ослаблять влияние старых просрочек.

В каждом конкретном случае ответ на вопрос, реально ли изменить плохую кредитную историю через новые ссуды будет индивидуальным. Обычно если старые просрочки закрыты, и они не были слишком длительными, то это вполне реально. Но исправление кредитной очень плохой истории в банках может быть невозможно из-за отказов в предоставлении даже маленьких кредитов или в выдаче кредитных карт.

Взять потребительский экспресс-кредит

Самый простой вариант получить новую положительную запись в отчете БКИ – взять новую ссуду и погасить ее своевременно. Брать в долг крупную сумму необязательно, да и получить ее с низким рейтингом сложно. Рекомендуется брать кредит для исправления кредитной истории по программам экспресс-кредитования.

Перед тем как исправить КИ с помощью нового кредита в банке надо внимательно подойти к выбору подходящего предложения. Только после этого можно оформлять заявку, подписывать документы и получать деньги.

Исправление КИ будет происходить автоматически с каждым платежом, внесенным по графику. Никаких дополнительных действий совершать не требуется. Банк будет передавать данные в БКИ.

Особенности экспресс-кредитов наличными

- Минимальные требования к заемщикам и пакету документов. Обычно нет необходимости представлять справки о зарплате.

- Быстрое одобрение и получение. Часто деньги можно получить за 1-2 часа или максимум на следующий день.

- Относительно небольшие суммы. Они могут достигать 300 тыс. – 2 млн рублей, но рассчитывать на максимальную сумму при неидеальной КИ не стоит.

- Удобные сроки кредитования. Они могут достигать 3-5, а иногда и 7 лет.

Если клиент допускает вновь просрочки, то вместо улучшения рейтинг будет ухудшаться. Из-за этого исправление кредитной истории с помощью банка в дальнейшем может стать недоступно.

Оформить кредитную карту или карту рассрочки

Еще один вариант повысить свой кредитный рейтинг – взять кредитную карту для исправления КИ или оформить карту рассрочки. Они предназначены прежде всего для оплаты покупок, но данные по кредиткам также передаются в БКИ.

Исправление плохой кредитной истории в банке с помощью кредиток и карт рассрочки имеет ряд особенностей:

- Одобряют кредитку или карту рассрочки проще, чем ссуду наличными. Этот вариант доступен часто, даже если взять новый кредит для исправления кредитной истории не получилось.

- Можно избежать переплаты по процентам и улучшать КИ. Для этого достаточно погашать долг по кредитке до конца грейс-периода, а по карте рассрочки – просто своевременно вносить оплату.

- Если просто получить кредитку или карту рассрочки и не пользоваться ей, то положительно повлиять на КИ она не сможет. Желательно использовать такую карточку в качестве основной при оплате покупок.

- За счет кэшбэка можно сэкономить на покупках. Он доступен деньгами, баллами или бонусами по многим видам кредиток.

Оформить товар в магазине в кредит (POS-кредитование)

Если планируется крупная покупка, то исправить кредитную историю с помощью кредита в банке можно, оформив ссуду на приобретение товара в магазине. Выдают POS-кредиты банки-партнеры конкретной компании. Обычно их представители есть прямо в торговой точке.

Особенности POS-кредитования для улучшения КИ

- Процент одобрения значительно выше, чем по кредитам наличными.

- В некоторых случаях проценты могут компенсироваться продавцом полностью или частично (рассрочки, акции со снижением процентов и т. п.).

- Наличные средства этим способом не получить.

Причины плохой кредитной истории

В список обстоятельств, из-за которых показатель кредитной истории будет негативным, входят:

- Несвоевременная оплата платежей по потребительским кредитам, ипотеке, микрозаймам и т.д.;

- Долги перед банковским учреждением (незакрытые кредиты, по которым уже началось судебное разбирательство или еще нет);

- Судебные разбирательства с банком (даже, если вопрос разрешился в пользу ответчика пометка о негативном прошлом опыте сотрудничества с банком останется в карточке, которая хранится в БКИ);

- Ошибка не по вине заемщика: технический сбой, ожесточившиеся правила банка, недостаточное количество информации, путаница с тезками-клиентами;

- Отсутствие выплат алиментов по решению судебного пристава (уклонение от уплаты алиментов также может послужить причиной для отказа ухудшения показателей в карточке БКИ);

- Задолженность по оплате услуг ЖКХ.

Каждый банк имеет свой допустимый срок задержки по выплате долга. В большинстве случаев — такой период составляет 30 дней. Но не стоит откладывать оплату долга на последний день, так как это может закончиться внесением вас в карточку БКИ, как физическое лицо с просрочками платежей.

Так же важно помнить, что кредитная история складывается не только из банковских займов. В БКИ фиксируются долги по коммунальным платежам, алиментам и прочим выплатам, ответственность за которые лежит на каждом гражданине РФ