Если уж решили открыть вклад

Если вы решили открыть вклад, то лучше смотреть не в сторону традиционных вкладов, а в сторону доходных карт. Средства на них тоже защищены законом о страховании вкладов. В качестве совета рекомендуем открыть карту Тинькофф Блек.

Дебетовая карта Tinkoff Black Лицензия ЦБ РФ №2673

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- Проценты на остаток начисляются при расходе не менее 3 тыс. руб в мес.

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 5% Срок действия: 36 месяцев Кешбек: 1%

Бесполезно 69

Занятно 40

Помогло 51

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Если вам нужно именно инвестиционное страхование жизни

Несмотря на то, что этот вид страхования предлагается банками уже несколько лет, лишь немногие разобрались в его особенностях.

Инвестиционное страхование жизни, или ИСЖ, — это комбинация классического страхования определенных рисков (риск смерти, несчастного случая) и инвестиционного продукта, позволяющего человеку получить дополнительный, однако негарантированный доход. Клиент платит страховой взнос сразу при заключении договора или с определенной периодичностью. Страховщик делит полученный от клиента взнос на две части: гарантированную и инвестиционную. Гарантированная часть инвестируется в консервативные финансовые инструменты с фиксированной доходностью (например, банковские депозиты, облигации). Полученный доход обеспечивает гарантированную сумму выплаты. Инвестиционная же часть вкладывается в высокодоходные, но в то же время рискованные финансовые инструменты, за счет которых и предполагается существенный инвестиционный доход.

Сроки страхования — от 3 до 10 лет. Весь обозначенный в договоре срок клиент вносит платежи, а потом получает гарантированную сумму выплаты и возможный инвестиционный доход.

Полис инвестиционного страхования жизни страхует жизнь клиента, а также может включать страхование от несчастного случая и т. д. В зависимости от выбранной программы и страхового случая выплата может составлять от 101 до 200% от страховых взносов.

Но не каждый случай ухода из жизни признается страховым. Это стандартные исключения из Гражданского кодекса РФ (случаи, произошедшие в результате умышленных действий застрахованного, военных действий, гражданских волнений и др.). Но перечень исключений может быть существенно расширен договором. Так что следует внимательно изучить договор и ознакомиться со всеми исключениями.

Кто такой профессиональный вкладчик?

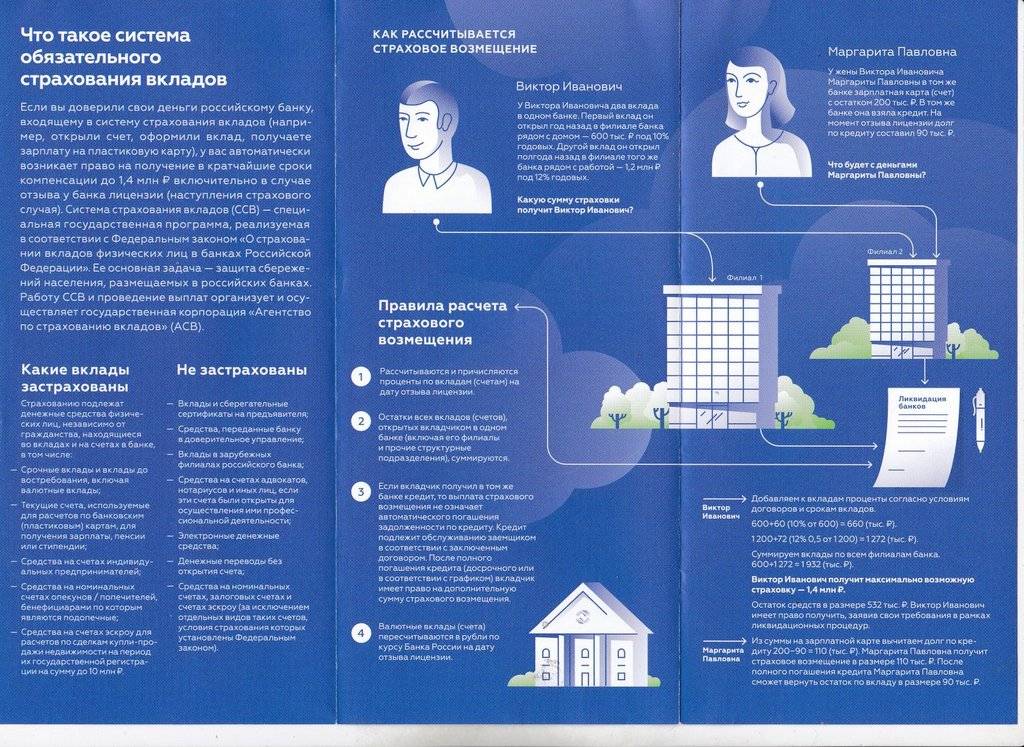

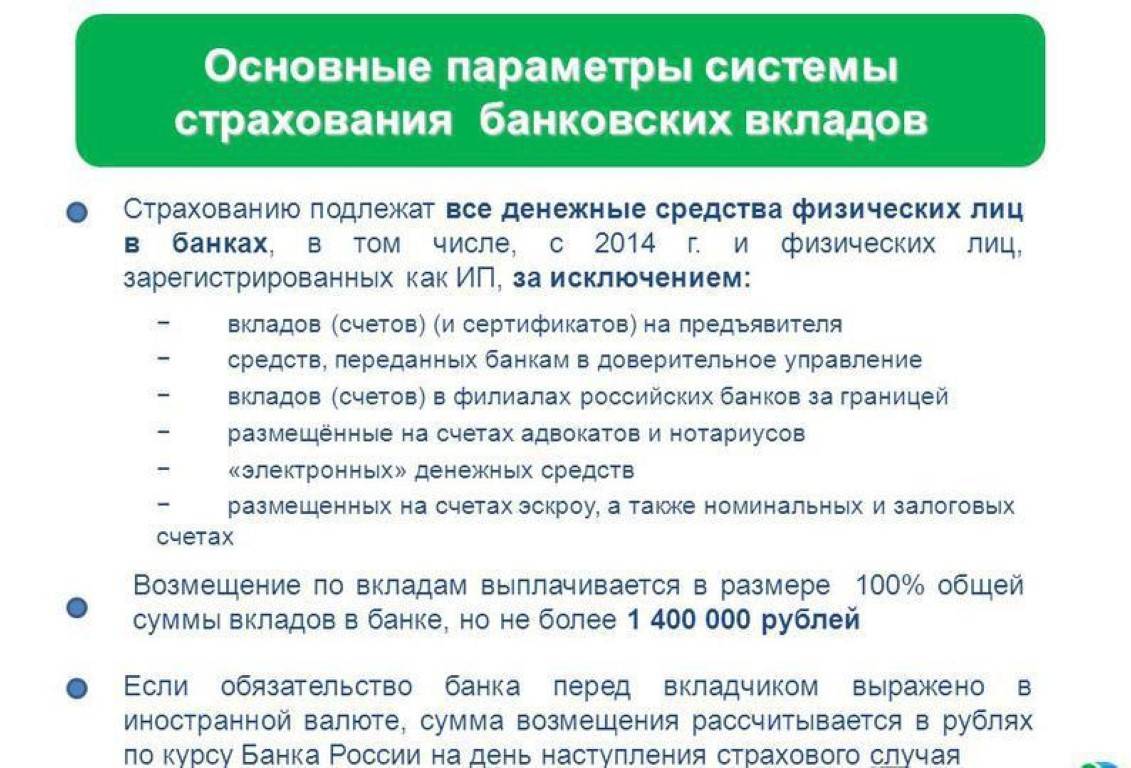

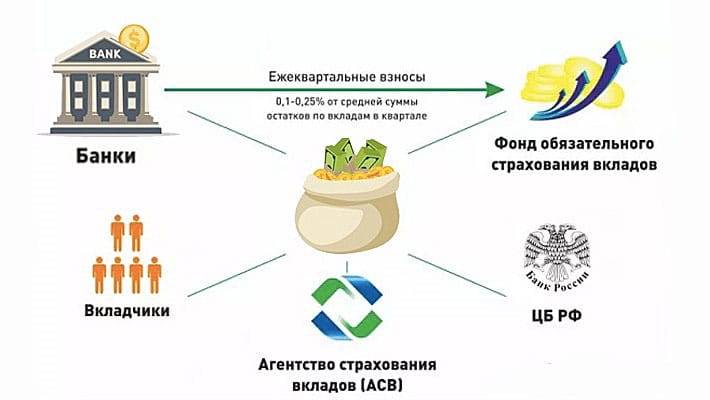

Однако иногда на такую схему идут и сами клиенты. Они вкладываются в не самый надежный банк, предлагающий высокие процентные ставки по вкладам, и банку приходится увести полученные средства в за баланс, так как регулятор – Центробанк – борется с завышенными ставками. Вкладчики вкладывают сумму, равную сумме компенсации в случае отзыва у банка лицензии – 1,4 млн рублей, – в несколько банков с большой доходностью.

Предлагающие завышенные ставки по вкладам кредитные организации рано или поздно потеряют лицензию, из-за чего пострадают и обычные вкладчики, которым, чтобы получить деньги, будет необходимо доказать, что их депозиты существовали не за балансом и именно в той сумме, в которой были вложены изначально.

Профессиональные вкладчики же наживаются на банкротстве банков, получая компенсацию от АСВ – если, конечно, они могут доказать непреднамеренность своих действий.

А что же Центробанк?

Как мегарегулятор финансовых рынков, Банк России контролирует в том числе и деятельность страховых организаций. По рекомендации Банка России кредитные организации обязаны предоставлять клиентам всю информацию об инструментах, которыми они по сути не распоряжаются и за которые не отвечают, о рисках и о том, что такие инвестиции не застрахованы Агентством по страхованию вкладов. Если вы собрались сделать банковский вклад, а сотрудник банка предложил вам полис ИСЖ или облигацию с большей доходностью, задайте ему вопрос: а каковы риски по этому инструменту? Он должен вам ответить.

Пока это рекомендация (но даже от рекомендаций Центрального банка трудно отмахнуться), но в ближайшем будущем она может стать обязанностью. Предполагается ввести обязательную маркировку информационных материалов об ИСЖ приставкой «инвестиционное» и информировать клиента о других особенностях продукта.

Не надо забывать о том, что в случае страховых полисов действует «период охлаждения» — 14 календарных дней, в течение которых можно расторгнуть договор без потерь. Страховая компания обязана вернуть деньги не позже 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора. Для этого клиент составляет письменное заявление в двух экземплярах. Одно из них — с подписью принявшего заявление сотрудника, печатью и датой — необходимо оставить у себя.

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

Выберите вклад

На 1 месяц На 2 месяца На 3 месяца На 100 дней На 4 месяца На 5 месяцев На полгода На 8 месяцев На 9 месяцев На год На 2 года На 3 года На 4 года На 5 лет На 10 лет Срочные Краткосрочные Долгосрочные До востребования С капитализацией С пополнением С ежемесячной выплатой процентов

С частичным снятием С выплатой процентов в конце срока Архив депозитов Онлайн Пенсионные Накопительные Сезонные В долларах В евро Рублевые Мультивалютные Детские Страховые Инвестиционные Сберегательные С льготным расторжением С высоким процентом 5 процентов 6 процентов 7 процентов 8 процентов 9 процентов

Под большой процент 1000 рублей 10 000 рублей 30 000 рублей 50 000 рублей 100 000 рублей 200 000 рублей 500 000 рублей 600 000 рублей 700 000 рублей 800 000 рублей 900 000 рублей 1 000 000 рублей 1 500 000 рублей 3 000 000 рублей С автопролонгацией С ежегодной выплатой С ежеквартальной выплатой С ежегодной капитализацией С ежеквартальной капитализацией Валютные Выгодные

Новости по теме

10 мая 2020 В России опять 90-е. Коронавирус запустит передел собственности и рейдерские захваты

Эксперт считает, что несчастные фирмы, которые пострадали от коронавируса, кризиса и вынужденного простоя станут добычей крупных и сильных игроков финансвого рынка.

09 мая 2020 Нефтяной оптимизм и кредитный пессимизм. Пресс-конференция главы ЦБ

8 мая Эльвира Набиуллина выступила с традиционным анализом ситуации в экономике из-за коронавируса.

08 мая 2020 Сбербанк снижает проценты по вкладам и вводит депозит в честь Дня Победы

У Сбербанка сразу два изменения в линейке вкладов: финансовая организация ввела благотворительный депозит к 75-летию Победы и одновременно понизила ставки по розничной линейке. В среднем доходность в Сбербанке снизилась на 0,35 процентных пункта.

Все новости банков

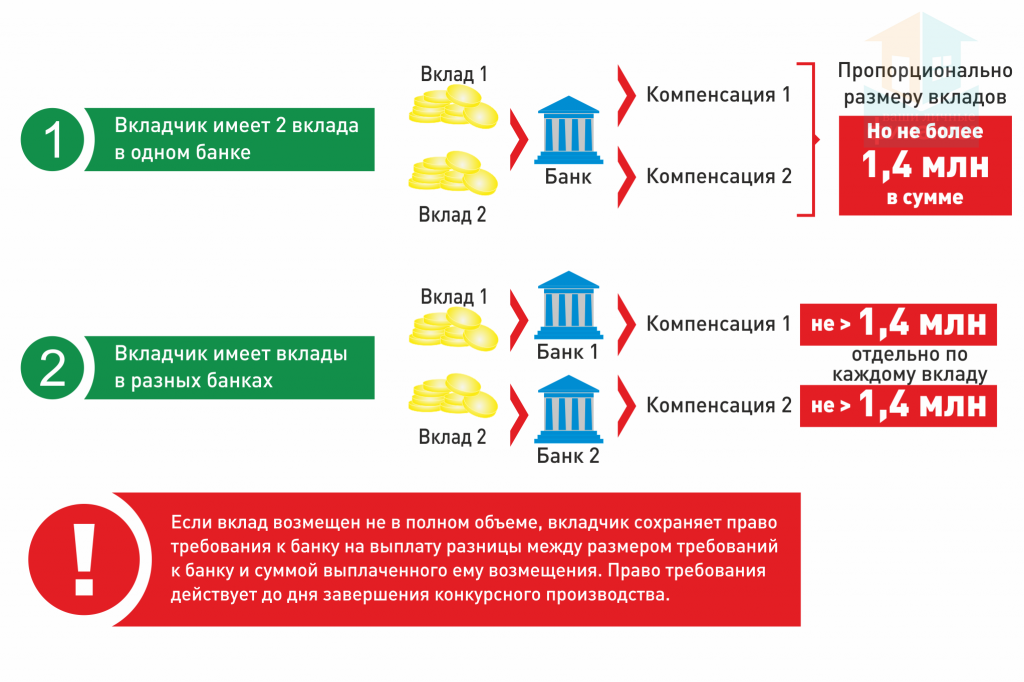

Страховка дебетовой карты — касается ли она накоплений в валюте?

Процедура страхования в АСВ предполагает выплату компенсаций в рублевом эквиваленте. Однако если на вашей карточке деньги хранились в иностранной валюте (долларах, евро), они также являются застрахованными: речь идет о сумме, эквивалентной 1,4 млн. рублей. Весь объем средств на валютных счетах конвертируется в рубли, при этом ваши накопления будут пересчитаны по курсу, принятому Банком России в день отзыва лицензии. Отсюда вытекает очевидный недостаток системы страхования для валютных дебетовых карт: курс в момент попадания под страховой случай может быть весьма невыгоден клиентуре банка, рискующей потерять деньги на конвертации валют.

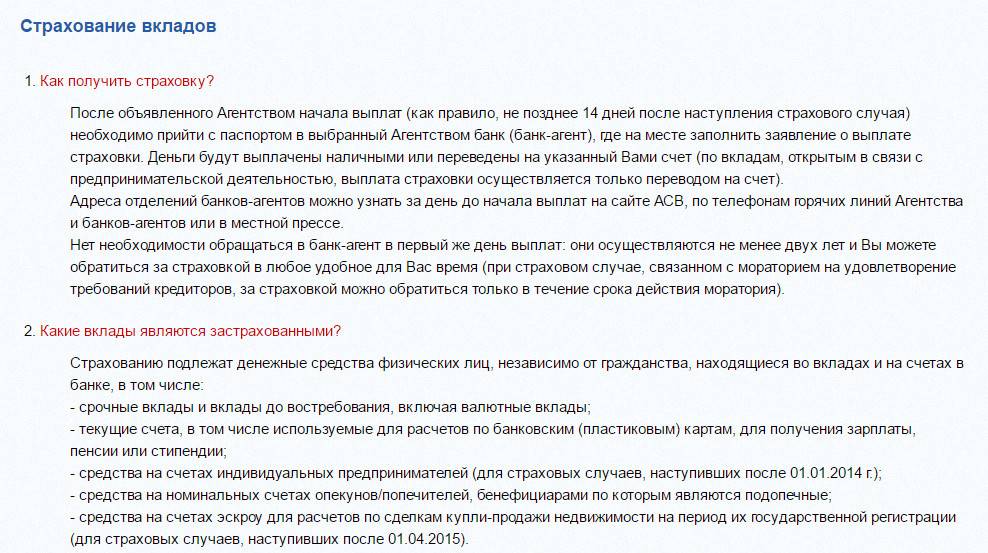

Как происходит процедура возврата денег?

Итак, если Центробанк осуществляет отзыв лицензии у банковского учреждения, в котором вы обслуживаетесь, и при этом оно состоит в реестре Агентства по страхованию вкладов, ваш случай подпадает под определение страхового — следовательно, вы можете претендовать на компенсацию денежных средств. Итак, каков же алгоритм действий?

- Через 14 дней после отзыва лицензии держателям пластиковых карт необходимо прийти с паспортом в банк-агент (его назначает АСВ) и заполнить в нем заявление на предоставление страховки.

- Информацию о том, в какое именно учреждение следует обратиться, можно найти на официальном интернет-портале Агентства по страхованию вкладов.

- Претендовать на возмещение средств можно в течение двух лет с момента отзыва лицензии у банковского учреждения. Спешить в отделение банка-агента и простаивать там в очередях в первые дни выдачи не имеет смысла.

- Положенные по страховому случаю компенсационные выплаты будут выданы на руки держателю карты или переведены на указанный им счет — как правило, это происходит в день обращения.

- Если объем компенсации показался вам неудовлетворительным, вы вправе обратиться в АСВ и обосновать суть своих претензий. Однако ожидание ответа может затянуться на годы, особенно в случае, если сумма средств на карточке превышала лимит страхования.

Сбербанк России — предложения по страхованию пластиковых карт

Крупнейшее и самое надежное финансовое учреждение страны — Сбербанк — предлагает свои клиентам стать частью системы страхования пластиковых карт. В таблице ниже указаны варианты полисов, оформляемых на годичный срок:

Сумма средств под страховку | 60000 | 120000 | 250000 | 350000 |

Цена полиса | 1161 | 1710 | 3510 | 5310 |

В отличие от Агентства страхования вкладов, рассматривающего в качестве страхового лишь один случай (отзыв лицензионных документов), Сбербанк гарантирует клиентам более комплексную и обширную систему защиты. Так, в качестве случаев, предполагающих последующую компенсацию средств, учреждение рассматривает: потерю, кражу, незаконное использование карточки третьими лицами; вымогание пароля от карты с последующим снятием с нее средств; механические повреждения «пластика» и его размагничивание; неисправности АТМ. Оформив лишь один полис, вы застрахуете от этого набора рисков все карточки, привязанные к вашему счету.

Таким образом, страхование дебетовых карт в нашей стране осуществляется и исправно работает. Единственный недостаток этой процедуры — время, которое она может занять. Однако по сравнению с перспективой навсегда потерять свои денежные средства, этот недостаток едва ли покажется существенным.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Расчет доходности вкладов ПАО Банка «ФК Открытие»

Не подходит спецпрограмма

Вклад «Счёт «Накопительный»» 8,2

- Без капитализации

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Не подходит спецпрограмма

Вклад «Моя копилка» 7,9

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Не подходит спецпрограмма

Вклад «Надежный» 7,2

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит спецпрограмма

Вклад «Открытый» 7,2

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит спецпрограмма

Вклад «Активное пополнение» 7,1

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее

Не подходит спецпрограмма

Вклад «Свободное управление» 7,6

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Не подходит спецпрограмма

Вклад «Свободное управление онлайн» 7,6

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Не подходит спецпрограмма, не подходит сумма

Вклад «Надежный Промо» 6,7

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Сравните доходность:

| Название продукта | Ставка | Сумма на конец периода, руб. | |

|---|---|---|---|

| 10.06.2020 | 10.07.2020 | ||

| Вклад «Счёт «Накопительный»» | 8% | 302 038 | 304 011 |

| Вклад «Моя копилка» | 5,5% | 301 401 | 302 764 |

| Вклад «Надежный» | 5,46% | 301 391 | 302 744 |

| Вклад «Открытый» | 5,46% | 301 391 | 302 744 |

| Вклад «Активное пополнение» | 4,6% | 301 172 | 302 311 |

| Вклад «Свободное управление» | 4,31% | 301 098 | 302 165 |

| Вклад «Свободное управление онлайн» | 4,31% | 301 098 | 302 165 |

| Вклад «Надежный Промо» | 5,65% | 301 440 | 302 839 |

Дата обновления: 27.04.2020 12:03

Информация о ставках и условиях вклада в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

5я причина — Высокие ставки без пополнений и снятий.

Вклады открываются на определенные сроки, в течение которых банк предлагает возможность пополнения, снятия (частичного или полного). Чем больше таких опций, тем меньше процент. Самый высокий процент предлагается для вкладов без всяких опций. Получается, чтобы получить доход по-максимуму, клиенту нельзя ни снимать со вклада деньги, ни пополнять его, т.е. ограничена его финансовая свобода.

Если и есть возможность досрочного снятия, но только с потерей начисленного дохода. Это не совсем удобно, ведь деньги могут понадобиться в любой момент. В связи с этим, клиентам приходится разбивать суммы, например, часть средств кладется на вклад с повышенным процентом без возможности досрочного расторжения, а часть на карту или текущий счет, чтобы можно было в любой момент снять деньги.

Срочные вклады предполагают возможность пролонгации после окончания срока действия. Пролонгация происходит на условиях, которые действуют на момент окончания срока действия вклада.

Таким образом, у банковских вкладов есть «за» и «против». Это консервативный вариант вложения с минимальными рисками и минимальным доходом, который фактически сохраняет средства, но никак не способствует их приумножению и накоплению.

Плюсы и минусы ИСЖ

У полисов ИСЖ масса достоинств. Выплаты по страхованию жизни не облагаются подоходным налогом. По взносам можно получить налоговый вычет — 13% на сумму до 120 тысяч руб. Полисы защищены от судебных претензий. Эти деньги нельзя отсудить — они являются личной неприкосновенной собственностью. При аресте имущества внесенные по договору ИСЖ деньги не подлежат конфискации.

Впрочем, есть и обратная сторона. ИСЖ не является средством получения гарантированной прибыли. Существует высокая неопределенность уровня доходности по полисам ИСЖ. Если выбранная инвестиционная стратегия не оправдала себя, клиент по истечении срока страхования получает только сумму так называемого гарантированного дохода, который, как правило, не превышает сумму внесенных страховых платежей. Получается, что прибавки вполне может и не быть.

В случае досрочного расторжения договора ИСЖ клиент может получить только так называемую выкупную сумму. Если человек оплатил страховой взнос единовременно при открытии ИСЖ, то может рассчитывать, как правило, на 75—90% от размера взноса. Но размер выкупной суммы может быть существенно ниже — вплоть до нуля. Это зависит от условий договора, срока страхования, порядка оплаты страховых взносов, даты расторжения договора.

И еще один недостаток ИСЖ — отсутствие гарантийного фонда, который смог бы обеспечить выплату клиенту в случаях отзыва лицензии или банкротства страховой компании.

Если вы выбираете полис ИСЖ, то следует обратить внимание на соотношение гарантированной и рисковой составляющих страхового взноса, размер выкупных сумм при расторжении договора. Рекомендуется ознакомиться с правилами страхования, так как у разных страховщиков критерии признания страхового случая могут отличаться

Забалансовый вклад: что это и как он возникает?

Некоторые банки предлагают вклады с процентами годовых выше рыночных. Клиенты этих банков вкладывают довольно большие суммы под большие проценты в надежде позже получить назад свои деньги в гораздо большем размере. Однако на деле такие банки очень скоро закрываются – банк признается банкротом, лицензия отзывается, а вкладчики, пришедшие в банк-агент Агентства по страхованию вкладов, обнаруживают, что в реестре указана гораздо меньшая сумма или средств нет вовсе. В случае, если клиент может подтвердить количество вложенных средств в банк-банкрот, выясняется, что банк передал неверные сведения.

Такие вклады и называются забалансными или «тетрадочными» — банк принимает деньги, однако вся сумма или ее часть оказывается за пределами баланса банка, а потому не входит в реестр вкладов АСВ. Следы реальных сумм можно найти на в банке или в материалах топ-менеджеров, однако иногда информация оказывается утерянной или уничтоженной намеренно.

Как же выходит, что вклады клиентов банка оказываются за балансом? Несмотря на то, что с каждым разом схемы банков-мошенников становятся все разнообразнее, действуют они, в основном, по двум схемам.

В первом случае договор и приходные операции оформляются по правилам, а клиенту на руки выдается полный комплект правильных документов. При этом деньги поступают на указанный в документах счет. Однако затем оформляются новые бухгалтерские проводки, от имени вкладчика без его ведома формируются дополнительные документы о снятии наличных или переводе денег третьим лицам, которые в итоге и выводят полученные средства на баланс банка. При этом подделывается подпись вкладчика, а осуществляется все с помощью программного обеспечения, работающего параллельного банковской электронной системы. Также такую операцию могут провести высокопоставленные менеджеры банка.

Во втором варианте вкладчик получает на руки документы, оформленные не по соответствующему законодательству и не по Гражданскому Кодексу. Это может быть как договор с подписью неуполномоченного лица, так и договор, оформленный не с банком, а с аффилированным с ним ООО. При этом в договоре может быть двадцатизначный номер счет вклада в купе с приходным кассовым ордером, который обычно доказывает, что деньги пришли именно на счет банка, а не в карман мошенника.