Цель антиколлекторов

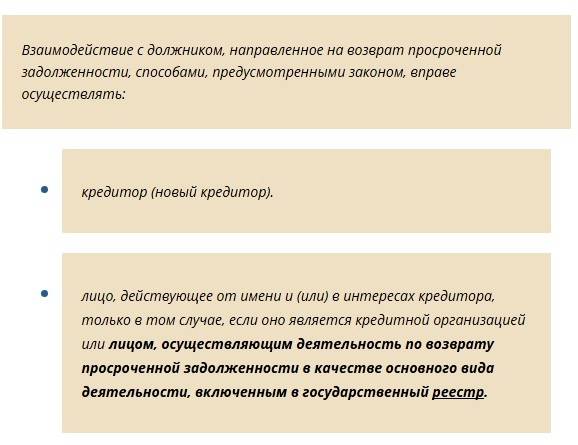

Антиколлекторская деятельность – это оказание юридических услуг за вознаграждение, которое может быть фиксированным или выражаться в процентном отношении к сумме, на которую антиколлектору удастся уменьшить притязания коллекторов. Никакими властными полномочиями в отношении противодействующей стороны лица, оказывающие подобные услуги, не наделены.

Чтобы понять, кто такие антиколлекторы, следует уяснить методы их работы, которые основаны на знании банковского законодательства и индивидуальной практике при решении финансовых споров. Анализирует банковский договор и займется поиском в нем уязвимых позиций, ущемляющих права заемщика.

Как прекратить звонки коллекторов

Законные способы борьбы с вымогателями не избавляют должника от их внимания. Даже ограниченное по времени и частоте общение с коллектором не доставляет положительных эмоций. Чтоб прекратить назойливые звонки, используйте один из способов:

- внесите известные телефоны коллекторов в черный список;

- отвечайте только на звонки от родственников и коллег, чьи контакты внесены в телефонную книгу;

- потребуйте письменного общения с сотрудниками коллекторской фирмы.

Наконец, наиболее надежным способом избавиться от коллекторов является выплата долга. Закройте кредит или договоритесь о его рефинансировании. После этого вам больше не придется отвечать на звонки вымогателей.

Когда стоит волноваться

Если столкнулись с ситуацией, когда имеется кредит, но его совершенно нечем оплачивать, то лучше не скрываться от кредиторов, а посетить банковское отделение и попробовать решить проблему консервативным путем. Если же клиент просрочил оплату и даже не попытался договориться с банком о возможной отсрочке, то кредитная организация может передать долг коллекторам уже спустя месяц после просрочки.

Каких-то конкретных сроков, по истечении которых банк может продать долг неплательщика сторонней фирме, законодательством не предусмотрено. Каждый банк самостоятельно определяет для себя подобные сроки, исходя из личной политики руководства банка. Фактически кредитор может продать долг спустя месяц либо год после просрочки платежа.

В договоре данный факт обязательно оговаривается. Как правило, срок допустимой просрочки составляет порядка 3 месяцев. фактически у должника имеется в распоряжении 90 дней, чтобы разрулить ситуацию и погасить образовавшиеся долги.

Есть неуплаченный кредит

Если своевременная оплата кредита была просрочена, то ситуация может развиваться по разным сценариям.

- Банковская организация ничего не предпринимает, оттягивая время для накопления внушительного долга из-за штрафов, неустойки и пеня.

- Кредитное дело заемщика передается в отдел банка, занимающийся проблемными клиентами.

- Банковские сотрудники связываются с неплательщиком для нахождения компромиссного решения по платежам вроде рефинансирования либо реструктуризации, уменьшения суммы ежемесячного платежа.

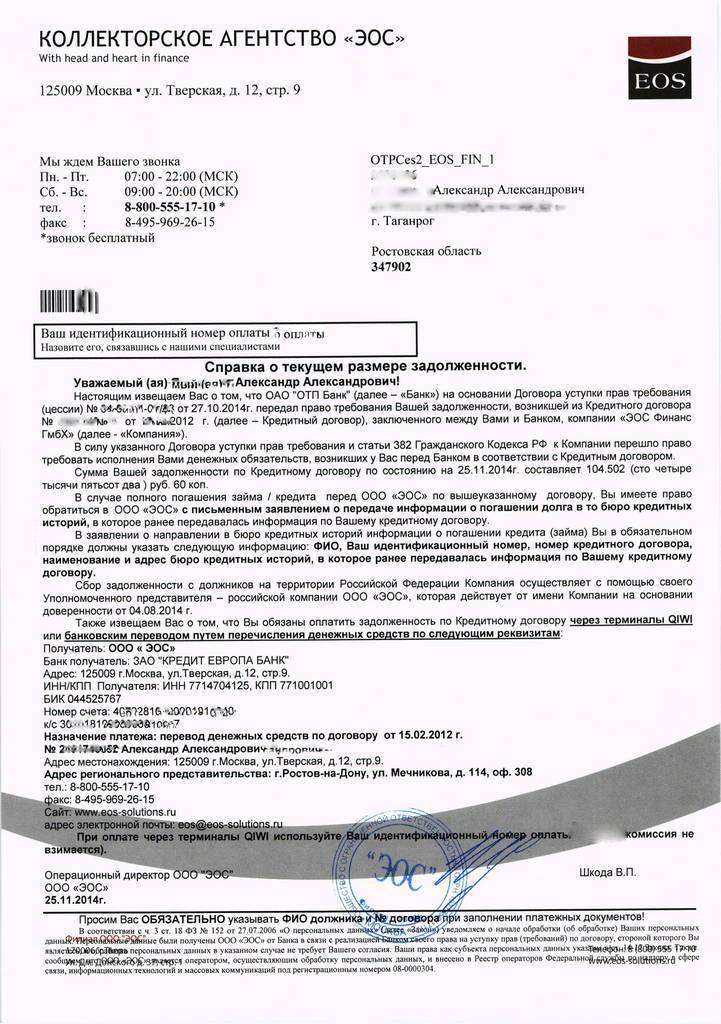

- Кредитная организация передает право требования долга сторонней коллекторской фирме на основании договора цессии или агентского соглашения.

При продаже долга заемщику придется общаться уже с коллекторами, полномочия которых будут обуславливаться характером договора. В случае оговора цессии все права на долг передаются коллекторским сотрудникам.

Самые действенные способы борьбы с коллекторами

Обезопасить себя от неприятных звонков поможет специальный фильтр на телефоне. Номер, с которого звонит коллектор, можно бросить в черный список. Существуют приложения, которые автоматически отклоняют звонки от неизвестных абонентов. Например, приложение Антиколлектор.

Если кредит старый, банк мог не брать согласия на обработку персональных данных, поэтому передача информации коллекторам будет считаться незаконной. Об этом можно упомянуть в разговоре с представителем фирмы. Если такое согласие нашлось, его можно отозвать соответствующим заявлением.

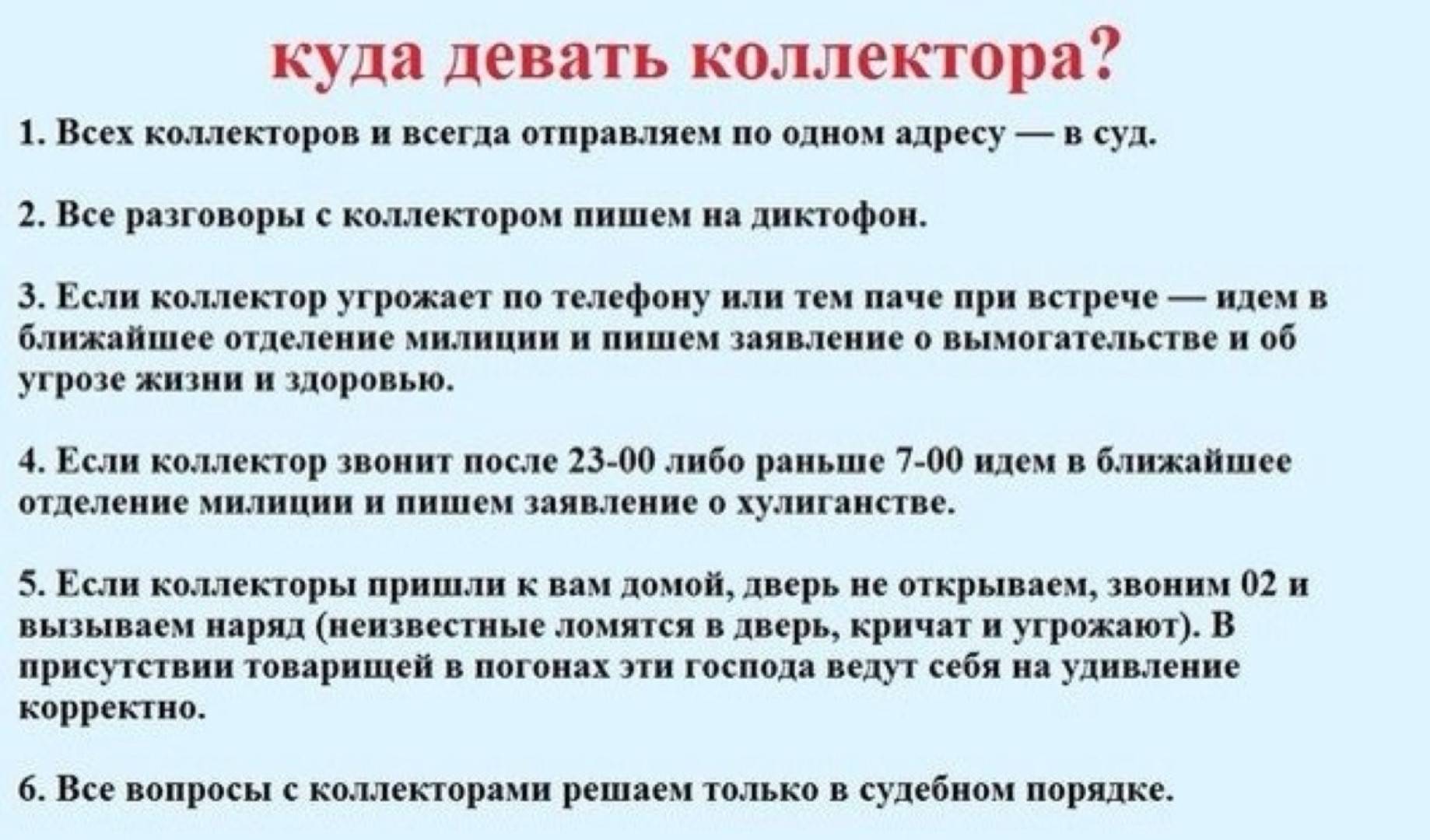

Ничего из вышеперечисленного не сработало? Самое время обратиться в правоохранительные органы. Если представители фирм беспокоят в ночное время, можно написать заявление о хулиганстве. Требование суммы, превышающей задолженность – это вымогательство. Копию заявления в полицию или другой правоохранительный орган необходимо предоставить коллекторской фирме. После этого преследования прекратятся.

Деятельность коллекторских контор до сих пор не регламентирована никаким законом, однако с 1 января 2018 года вступил в силу, который прозвали «законом о коллекторах», однако он регулирует не только действия коллекторских агентств

Очень важно знать свои права и уметь общаться с представителями подобных фирм, поэтому каждому, кто столкнулся с коллекторами, рекомендуется ознакомиться с законом поближе. Даже если от коллекторов удалось уйти, долг лучше вернуть

Если сумма большая, может последовать судебное разбирательство, в котором присудят выплату долга и судебных издержек.

Что необходимо знать о действиях коллекторов

Гражданам необходимо знать тот минимум прав, чтобы обезопасить себя и своих близких от неправомерных действий:

- Коллекторы не имеют права изымать какие-либо вещи. Это могут делать только судебные приставы по решению суда.

- Коллекторы не имеют права вторгаться в частные жилища. Такое право тоже дает либо суд, либо прокуратура. Такие разрешения даются государственным службам. И то, для этого должны быть очень весомые аргументы.

- В кредитном банковском договоре может отсутствовать пункт, который позволяет уступить право собственности третьим лицам. Такое встречается редко, т. к. банки обязательно его включают в договор. Однако подобные случаи все же встречаются.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Могу ли я отменить судебный приказ, вынесенный мировым судьей? Спросите юриста

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю.

- Взыскание с дохода — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может.

- Арест, опись и изъятие имущества. Применяется как крайняя мера. Учитывая, что коллекторские агентства — это не дети, чьи матери требуют алиментов с непутевого отца, приставы в отношении кредитных долгов очень редко применяют эту меру.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит.

Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу исполнительный лист — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Устали от звонков коллекторов? Закажите звонок юриста

ЧТО Я СДЕЛАЛ В ЭТОЙ СИТУАЦИИ:

Я начал ходить по юристам за консультацией как мне быть , как защитить себя, юристы мне выставляли за их услуги приличные суммы от 30 000 до 50 000 руб. Столько денег у меня не было я начал глубоко изучать свои права и конституцию РФ, получил некоторые знания , но все же этого было мало, в итоге через знакомых я нашел юриста заплатил ему 15 000 рублей.

Мы составили несколько заявлений в банк которые в дальнейшем избавили меня от нападков третьих лиц. Я отнес эти заявления в бакн и уже через 1 день пропали звонки и коллекторы больше не приходили, оказалось все просто зная законы! А так же я снизил платеж в банках до 1000 руб вместо 13 000 руб. в месяц эту сумму я указал в заявлении как посильную мне. Но по факту я могу не платить совсем и ждать когда банка подаст на меня в суд , что мне и надо!

Не факт что это когда-то произойдет , а если произойдет то суд объявит меня банкротом и полностью спишет мой долг или назначит сумму минимального платежа опираясь официальный оклад еслитон есть, а так же спишет с вас все проценты, просрочки и штрафы начисленные банком.

Я СОХРАНИЛ ЭТИ ЗАЯВЛЕНИЯ И ГОТОВ ПЕРЕДАТЬ ИХ ВАМ ВМЕСТЕ СО СВОИМИ ЗНАНИЯМИ И ОПЫТОМ

КАКИЕ ПРОБЛЕМЫ ВЫ РЕШИТЕ ЗА 1 ДЕНЬ:

— Избавитесь от нападков коллекторов и звонков из банка раз и навсегда

— Банк больше не сможет передать ваши данные третьим лицам

— Сможете перестраховать себя от передачи ваших данных третьим лицам

— Вы сможете общаться с банком в удобной для вас форме по почте или по емейлу

— Сможете уменьшить платеж до посильной вам суммы

— Сможете не платить кредит совсем в случае отсутствия официального дохода

— Избавитесь от всех штрафов за просрочки по ежемесячным платежам

— Сможете бесплатно получить копию кредитного договора если требуется

— Не попадете на развод юристов которые очень хотят выбить из вас больше денег

— Сэкономите от 30 000 руб. до 50 000 руб. за услуги юристов

И ВСЕ ЭТО ЗАКОННЫМИ МЕТОДАМИ!

ПОЛУЧИВ ЭТИ ЗНАНИЯ И ДОКУМЕНТЫ ВЫ БУДЕТЕ ЖИТЬ И СПАТЬ СПОКОЙНО!

ВНИМАНИЕ! ВАМ ОСТАЁТСЯ ТОЛЬКО ЗАПОЛНИТЬ ВАШИ ДАННЫЕ И ДАННЫЕ БАНКА В ДОКУМЕНТЫ КОТОРЫЕ Я ВАМ ПЕРЕДАМ И ОТНЕСТИ В БАНКИ, ВСЕ ОСТАЛЬНОЕ Я УЖЕ ПОДГОТОВИЛ И ПРОВЕРИЛ НА СЕБЕ. СМОЖЕТЕ НАКОНЕЦ РАССЛАБИТЬСЯ И СПОКОНО ЖИТЬ! КАЖДЫЙ ИМЕЕТ ПРАВО НАЧАТЬ ВСЕ С НУЛЯ!

Защищаемся законно

Законодательством предусмотрены различные случаи на этот счет, в зависимости от ситуации:

- Если гражданина, не бравшего кредит, просто донимают назойливыми звонками по телефону, то можно подать заявление в прокуратуру по ст. 13.11 КоАП – нарушение законодательства о персональных данных.

- Действия коллекторов можно квалифицировать как мелкое хулиганство (ст.20.1 КоАП). Для этого необходимо вызвать полицию и потребовать составления протокола. Сотрудники правоохранительных органов не очень будут этому рады, т. к. и без этого у них очень много работы. Поэтому радостных лиц ждать не стоит. Однако необходимо все-таки требовать составления протокола, отстаивать свои права.

- Желательно поставить на телефон автоматический диктофон. Это позволит иметь доказательства. Коллекторы находятся при исполнении, следовательно, записывание разговора с ними на диктофон не нарушает законодательства. Если во время разговора, а так бывает часто, гражданина начинают оскорблять, то это попадает под статью 5.61 КоАП.

- Требование коллекторов можно квалифицировать как вымогательство. Это очень серьезное нарушение, которое получает статус преступления, и регулируется уголовным кодексом (ст. 163 УК).

Куда жаловаться на коллекторов за звонки

Деятельность коллекторов направлена на эффективное, оперативное выбивание долгов. Именно поэтому руководство таких компаний только поощряет сотрудников за неуважительное отношение к должникам. Единственным результативным методом воздействия будет обращение в прокуратуру.

Поводом для подачи заявления может послужить:

- отсутствие письменного уведомления о смене кредитора;

- хамство и угрозы по телефону;

- преследование, организация личной встречи без согласия должника;

- проникновение в жилье, попытки конфисковать имущество.

Помните, если не отвечать на звонки коллекторов, проблема только ухудшится. Лучшим и надежным выходом станет своевременное обращение к букве закона в случае, когда сотрудник превышает свои полномочия.

Важно!

В зависимости от характера неправомерных действий, коллектор может понести наказание по статьям:

- 13.11 КоАП при звонках на номера, не указанные в договоре с банком или на телефоны родственников, друзей и коллег – за разглашение персональных данных;

- 5.61 и 20.1 КоАП при регулярном хамстве и назойливых звонках – за мелкое хулиганство;

- 163 УК при отсутствии письменного уведомления – за вымогательство.

То, что вы взяли кредит самостоятельно, или приняли на себя ответственность поручителя по кредиту, не дает коллекторам права на неуважительное обращение и внедрение в личную жизнь. Случаи хамства и вымогательства должны пресекаться.

Права коллекторов

В 2018 году законодательство Российской Федерации регламентировало права и обязанности сотрудников коллекторских фирм. Согласно ФЗ №230 коллекторы не имеют права:

- Скрывать название фирмы, свою должность, ФИО и контактные данные.

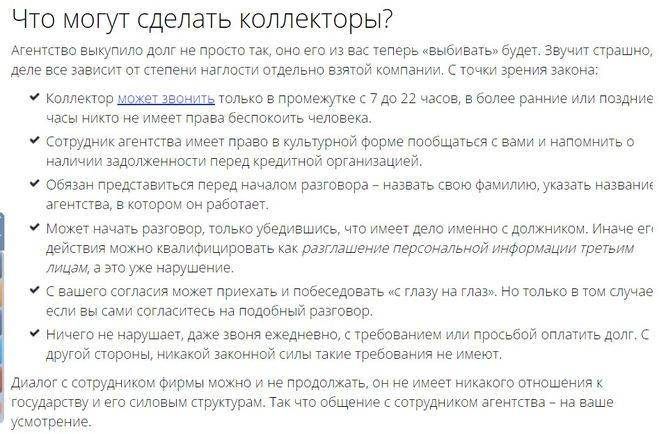

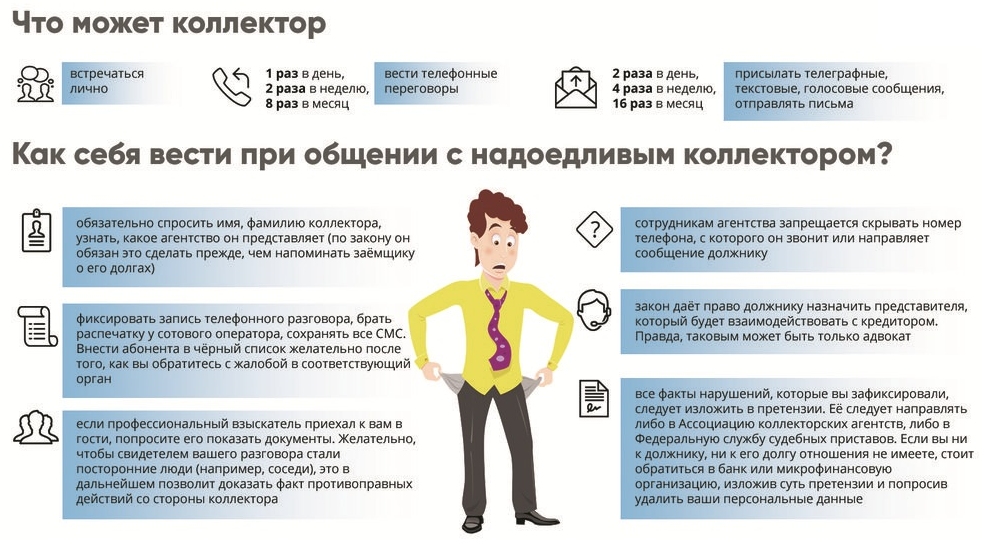

- Беспокоить должника в рабочее и ночное время. В выходные дни звонки разрешены с 9 до 20 часов.

- Звонить чаще двух раз в неделю

- Самостоятельно инициировать личную встречу или настаивать на повторном свидании.

- Применять к должнику физическое насилие.

- Любыми способами проникать в жилье и проводить конфискацию имущества.

- Осуществлять порчу имущества.

- Звонить родственникам, друзьям или коллегам должника.

Любое из перечисленных выше действий коллектора приведет к административной или уголовной ответственности. Для вымогателя статья и наказание будут более жесткими: сотрудник будет обязан компенсировать причиненный моральный и физический вред и уплатить штраф от десяти тысяч до миллиона рублей, в зависимости от тяжести нарушения. Альтернативой может стать прекращение деятельности конкретного сотрудника или фирмы. Если коллекторы звонят на работу или превышают свои полномочия иным способом, смело обращайтесь в прокуратуру с требованием о выплате материальной компенсации.

Любое из перечисленных выше действий коллектора приведет к административной или уголовной ответственности. Для вымогателя статья и наказание будут более жесткими: сотрудник будет обязан компенсировать причиненный моральный и физический вред и уплатить штраф от десяти тысяч до миллиона рублей, в зависимости от тяжести нарушения. Альтернативой может стать прекращение деятельности конкретного сотрудника или фирмы. Если коллекторы звонят на работу или превышают свои полномочия иным способом, смело обращайтесь в прокуратуру с требованием о выплате материальной компенсации.

Важно!

Популярные среди коллекторов звонки родственникам важно пресечь моментально. Для этого необходимо узнать ФИО сотрудника, записать разговор на диктофон или с помощью специальной программы на телефоне и обратиться в прокуратуру

Сотрудник имеет право беспокоить родных должника только в случае, если они являются его поручителями.

Коллектор не может угрожать должнику уголовной ответственностью. За невыплату кредита назначают административный штраф, причем подать заявление в суд может только представитель банка. Принудительное изъятие суммы долга из дохода физического лица или конфискацию имущества также проводят только по решению суда.

Звонки по чужому долгу: как от них избавиться?

Перед тем как избавиться от коллекторов, необходимо понять, откуда они взялись. Банки и кредитные учреждения редко сами взыскивают долг. Это происходит по нескольким причинам:

Нехватка сотрудников на досудебное взыскание. Поэтому нам и звонят коллекторы, а не сотрудники банка, у которых был взят кредит. Сохранение репутации

Взыскание сопровождается действиями, которые часто выходят за рамки законодательства: сотрудники по неосторожности не то сказали, позвонили не в то время, не представились должным образом и т. д. Другое дело – сторонняя компания

Она создает репутацию среди кредитных организаций. Следовательно, негативная оценка в обществе не отражается на ее доходах

Другое дело – сторонняя компания. Она создает репутацию среди кредитных организаций. Следовательно, негативная оценка в обществе не отражается на ее доходах.

По этим причинам банки заключают договоры цессии. Условия в каждом конкретном случае индивидуальны. В большинстве случаев коллекторские агентства покупают долги оптом, пачками, отдав за них 10-15% от стоимости долга. Банкам важнее избавиться от ненужного пассива, чем торговаться с коллекторами, т. к. объем просроченных задолженностей ухудшает их рейтинг в глазах Центрального Банка.

Рассмотрим, как поступить, если не брал кредит, а коллекторы настойчиво звонят по чужой задолженности:

- Объяснить им, что к разыскиваемому должнику вы не имеете отношения, как связаться с ним, не знаете.

- Если это не помогло, то направьте в офис коллекторского агентства заявление с просьбой удалить ваш номер из базы должников.

- В крайнем случае, подайте на коллекторов жалобу в надзорные органы.

И помните основное правило «если долг не мой, то и беспокоить меня не имеют права».

Причины звонков по не оформленным на вас кредитам обычно две:

- при получении займа заемщик указал ваш номер в качестве контактного. Так часто поступают мошенники;

- вы недавно приобрели сим-карту, ранее зарегистрированную на должника.

Как правило, достаточно один раз уведомить коллекторов, чтобы они от вас отстали. Особо назойливым представителям агентств можно пригрозить жалобой.

Банковская деятельность далека от благотворительности. Основная ее цель – извлечение максимальной прибыли и возможно быстрый оборот денежных средств. Как только банк начнет накапливать в своем активе проблемные договоры – в основном договоры кредитования, по которым сложно или невозможно добиться взыскания задолженности, он начнет терять деньги. Поэтому существует 3 способа избавиться от неисполненных договоров:

- обратится за взысканием долга в суд;

- продать долг коллекторскому{amp}gt; агентству;

- обратится с заявлением в полицию по факту мошенничества.

- крайняя недисциплинированность заемщиков по выплате кредитов;

- низкая правовая культура населения;

- лояльное по отношению к должникам законодательство, при любых условиях гарантирующее неприкосновенность основных ценностей, которыми обладает должник – жилого помещения, предметов обихода, детских вещей, предметов, принадлежащих членам семьи.

В этих условиях банкам выгоднее продать задолженность на аукционе, выручив хоть какие-то средства, чем реализовать право через суд и добиваться постепенного погашения долга, когда деньги уже совершенно обесценятся.

Обязательным условиям, которое должно предшествовать заключению договора уступки между цедентом (основным кредитором) и цессионарием (коллекторским агентством) является заблаговременное уведомление об этом должника. Если это условие не соблюдено, должник имеет право не исполнять требования коллекторов или обжаловать заключение такого договора в суд.

Как бороться с коллекторами микрозаймов?

Микрозаймы выдают микрофинансовые организации (МФО) под высокий процент (0,6-2,5% в день и выше) на короткий срок (2-4 недели, реже на 1-3 месяца, но не более 1 года). Обращаются к ним лица, которые:

- Рассчитывают вернуть деньги в течение 1-2 недель;

- Не понимают последствий поступка;

- Проявляют финансовую беспечность или неграмотность.

Способы эффективного воздействия на должников со стороны МФО разные. Один из них – через услуги так называемых черных коллекторов. Они осуществляют взыскание задолженности незаконно, в реестре ФССП их нет. Методы воздействия на заемщика соответствующие: угрозы насилием и психологическое давление.

Избавиться от черных коллекторов можно, если сразу обратиться в полицию. Нужно подавать официальное заявление, требовать его регистрировать. В случае бездействия полиции необходимо подавать жалобу вышестоящему начальству и в прокуратуру. Также необходимо звонить на телефоны горячей линии МВД.

Переписки, переговоры с этими взыскателями – напрасная трата времени и сил. А игнорирование может привести к несчастным случаям. Порча имущества, испорченное здоровье и даже летальные исходы – это стоимость беспечности должника. Как и в предыдущем случае, здесь от него требуются активные действия, чтобы воздействовать на коллекторов, но непосредственно через правоохранительные органы.

Надоели звонки коллекторов? ЧТО ДЕЛАТЬ и как разговаривать с коллекторами?

Как избавиться от звонков

Избавиться от докучливых коллекторских звонков можно. Для этого предлагаем воспользоваться такими способами:

- Найти с коллекторами компромиссное решение вроде частичной/полной оплаты долга, реструктуризации и пр.

- Сменить сим-карту, только новую зарегистрировать на супругу(а) или родителей.

- Добавить телефонный контакт коллектора в ЧС, но эта мера надолго не поможет, поскольку долговые выбиватели начинают названивать с других номеров.

- Просто не брать трубку.

Эти способы помогут временно освободиться от назойливых звонков. Если же хочется решить проблему кардинально, стоит обратиться к профессионалам, специализирующимся на общении с подобными фирмами.

Если от звонящих поступают всяческие угрозы в адрес должника либо его близких, коллекторы допустили оглашение конфиденциальных сведений (коллегам, соседям, в соцсетях и пр.), нанесли ущерб здоровью/имуществу или оказывают психологическое воздействие – все эти действия попадают под определение нарушение законодательства. В подобных ситуациях нужно обращаться в прокуратуру.

Обращение за помощью к юристу

Существуют специалисты по дебиторской задолженности. Они помогают в случаях незаконного преследования коллекторов. Их услуги платные. Юристы могут взять процент от суммы иска. Если дело будет выиграно, юридические компании смогут получить от 5000 до 50000 долларов.

Первым делом адвокат убедится, что срок давности кредита не истек. Коллекторы могут звонить из-за задолженности умершего родственника или долга, взятого много лет назад. Если срок давности вышел, у коллекторов нет никаких юридических оснований требовать деньги. Можно написать предупредительное письмо. Не исключено, что при этом должник приобретет плохую кредитную историю.

Неправомерные действия коллекторов

Чтобы понимать, как избавиться от банковских коллекторов, необходимо знать свои права и уметь определять незаконность действий взыскателей. Нарушения со стороны коллекторских организаций могут быть следующими:

- любые попытки взаимодействия с должником, если у коллекторов нет договора цессии или доверенности от банка;

- превышение допустимого количества и периодичности звонков, писем, личных встреч;

- разглашение персональных данных должника, в том числе через интернет, в разговоре с работодателем или коллегами, другими способами;

- попытка воздействовать на должника через членов семьи или других лиц;

- угрозы, давление, шантаж, любые формы физического насилия, удержание, повреждение или уничтожение имущества.

Совет юриста. Можно вообще прекратить любые формы общения с банком или коллекторами. Для этого нужно отправить письменный отказ от взаимодействия в адрес взыскателя. Если вы сами затрудняетесь это сделать, обратитесь к кредитному юристу или адвокату.

При наличии такого отказа кредитор или коллектор могут или подать в суд или направлять сообщения по электронной почте. Другие формы воздействия будут запрещены под угрозой наказания.

Если просроченный кредит и другие обязательства превышают сумму 350 тыс. руб., оптимальным вариантом может оказаться подача на банкротство физического лица. Ключевое преимущество этой процедуры — прекращение начисления штрафных санкций и возможность списать долги.

Так как при банкротстве полномочия по управлению имуществом переходят к управляющему, коллекторы смогут лишь заявить себя кредиторами и ждать расчетов после конкурсного производства. После подачи на банкротство, взаимодействие кредиторов с должником запрещено.

Что делать, если коллекторы нарушают закон?

Варианты действий зависят от характера нарушений со стороны коллекторов. Вы имеете право:

- получить информацию об основаниях взыскания, личности коллектора, сведений о его организации и требовать прекращения незаконных действий от руководства КА;

- подавать жалобу приставам, в прокуратуру, Роспотребнадзор, СРО «НАПКА» (подробнее о порядке обжалования расскажем ниже);

- обращаться в полицию, если в действиях коллекторов есть административный или уголовный состав (угрозы вам или близким, разглашение персональных данных, иные противоправные действия);

- заявить об отказе от взаимодействия с коллекторским бюро или банком.

Такие же действия могут предпринять родственники или иные лица, которые столкнулись с незаконным поведением коллектора.

Предъявлять какие-либо требования могут только к лицам, на которых оформлено поручительство по займу. Если такое обязательство отсутствует, даже разовый звонок членам семьи и родственникам является нарушением закона.

Как бороться с коллекторами должнику?

Возможны два случая, а именно:

- Коллекторы тревожат на законных основаниях;

- Действия взыскателей выходят за допустимые рамки, нарушают действующее законодательство.

Но в самом начале общения должнику неизвестно, кто именно перед ним. Чтобы идентифицировать собеседника, необходимо потребовать сообщить:

- Юридическое наименование и адрес агентства, которое занимается взысканием долга, а также непосредственно фамилию, имя и отчество, должность сотрудника, который ведет диалог с должником;

- Реквизиты договора, в рамках которого возникла кредитная задолженность (ипотека, кредитный договор, соглашение о предоставлении микрозайма и т.п.);

- Реквизиты договора, его условия, на основании которых коллекторы имеют права заниматься взысканием возникшей задолженности.

У заемщика есть право потребовать предоставить копию с мокрой печатью этих соглашений. По характеру ответа и поведению коллектора (или коллекторов) можно идентифицировать, с кем приходится иметь дело.

Если реквизиты названы, копии соглашений предоставлены, а само агентства числиться в реестре Федеральной службы судебных приставов, значит агентство осуществляет деятельность по взысканию легально. С его сотрудником можно и нужно искать способы выхода из сложившейся ситуации, чтобы погасить долг.

Возможные последствия избегания встреч:

- Взыскание перейдет в исковое производство;

- Агентство может инициировать процедуру банкротства заемщика;

- ФССП проведет исполнительное производство, наложит арест на счета и имущество, продаст его с торгов, ограничит должника в управлении транспортными средствами и выезде за границу;

- Дойдет до переуступки права требования другому агентству или так называемым черным коллекторам.

Наоборот, сотрудничество с взыскателями позволит легально избавиться от коллекторов и просроченного микрозайма, других невыполненных обязательств. Это один из наиболее быстрых и эффективных способов погасить обязательства и начать исправлять кредитную историю. Другой способ – процедура банкротства, которая потребует времени и может повлечь существенные финансовые и репутационные потери.

Агентство может предложить:

- Реструктуризацию задолженности – отсрочить платежи, ввести их в график;

- Списать часть долга, особенно в части наложенных штрафов и начисленной неустойки, других платежей.

Им выгодно получить с должника часть суммы, поскольку получают право переуступки за 10-30% от суммы невыполненных перед основным кредитором обязательств. Другая ситуация, когда сотрудники даже таких агентств начинают грубить и угрожать, навязывать встречи, звонить на работу и родственникам, не имея на это полномочий.

- Что могут сделать коллекторы с должником?

- Как правильно разговаривать с коллекторами по телефону

- Куда жаловаться на коллекторов?

Как избавиться от банковских коллекторов: куда можно обратиться с жалобой?

Деятельность коллекторских агентств регулируется ФССП. Поэтому в первую очередь следует готовить обращение в государственный орган.

В жалобе необходимо:

- указать обращение к начальнику отдела ФССП;

- изложить суть претензии, ссылаясь на нарушение тех или иных законных актов;

- приложить доказательства: видео, аудиозаписи с действиями коллекторов.

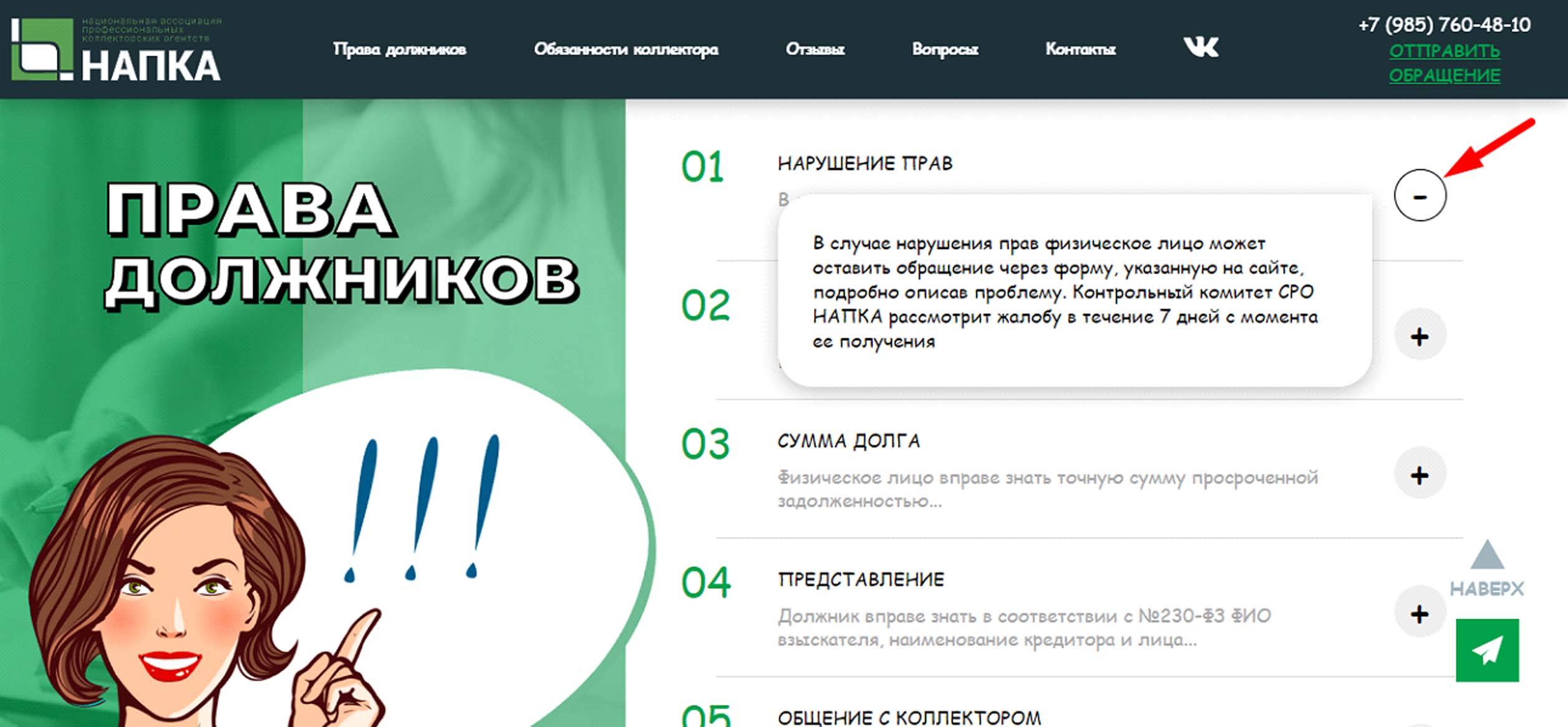

Также контролирует коллекторов СРО НАПКА — организация, где числятся лицензированные агентства.

Форма подачи жалобы на незаконные действия коллекторов на сайте НАПКА

Параллельно с ФССП следует подготовить жалобу и туда. В дальнейшем к агентству могут применить ряд санкций: штрафы, взыскания, запрет на осуществление деятельности.

В правоохранительные органы необходимо обращаться, если:

- коллекторы преследуют вас за чужой кредит;

- коллекторы портят имущество;

- вас запугивают угрозами, преследуют.

Советы помогут вам защитить свои интересы, но они не дают ответа на вопрос — как навсегда избавиться от притязаний коллекторов. Долг по-прежнему остается актуальным.

Помните, вы можете устранить назойливые звонки коллекторов следующими способами:

- Скрываться. Способ не поможет тем, у кого есть родственники и семья, так как коллекторы начнут их третировать. Вы можете скрываться до истечения срока исковой давности, но последствия вам принесут мало радости: вконец испорченная кредитная история, потрепанные нервы родственников и семьи, в течение 3 лет должник вынужден жить в побеге.

- Обратиться к коллекторам с заявлением об отказе от общения. Каждый человек вправе отказаться от общения с кредитором, если просрочка длится 4 месяца и больше. Для этого необходимо написать заявление и направить его по адресу кредитора.

Заметим, что на практике суд с коллекторами — это очень редкое явление. Поскольку им по договору цессии просроченный кредит достается очень дешево, то в суд они не торопятся (там придется представлять документ о переуступке права требования и реальную стоимость просроченного кредита).

Должника могут месяцами пугать досудебным порядком и якобы подачей искового заявления, но это лишь психологическое давление.

Звонки по чужому долгу: как от них избавиться?

Рассмотрим, как поступить, если вы не брали кредит, а коллекторы настойчиво звонят по чужой задолженности:

- Объяснить, что к разыскиваемому должнику вы не имеете отношения, как связаться с ним, не знаете, поручительство по данному займу не давали,

- Если это не помогло, то направьте в офис коллекторского агентства заявление с просьбой удалить ваш номер из базы должников.

- В крайнем случае, подайте на коллекторов жалобу в надзорные органы: в ФССП, в НАПКА.

И помните основное правило «если долг не мой, то и беспокоить меня не имеют права».

Причины звонков по не оформленным на вас кредитам обычно две:

- при получении займа заемщик указал ваш номер в качестве контактного. Так часто поступают мошенники;

- вы недавно приобрели сим-карту, ранее зарегистрированную на должника.

Как правило, достаточно один раз уведомить коллекторов, чтобы они от вас отстали. Особо назойливым представителям агентств можно пригрозить жалобой.

Совет юриста.

Если звонят коллекторы по чужому долгу, на всякий случай проверьте всю информацию — откуда долг, в каком МФО или банке был взят кредит или микрозайм. Созвонитесь с кредитной организацией, чтобы они удалили ваш телефон из базы и не разглашали ваши персональные данные посторонним.

Рекомендуем дополнительно запросить кредитную историю, чтобы удостовериться, что вы не стали жертвой мошенников. Кредит могли оформить без вашего ведома по копии паспорта и телефону, или займ онлайн. Чем раньше вы узнаете о левых кредитах, тем легче будет их оспорить.

Как узнать кредитную историю бесплатно, читайте здесь.

Позвоните нашим юристам, мы бесплатно проконсультируем, что делать, если вам звонят по чужому займу.

Позвоните нашим юристам , мы бесплатно проконсультируем, что делать, если вам звонят по чужому займу.

Как навсегда избавиться от коллекторов

Для полного избавления от претензий нужно закрыть сами задолженности. Единственным эффективным и законным способом, как избавиться от долгов, является личное банкротство. Банкротство физ лица позволит вам списать долги по кредитам, микрозаймам, задолженности перед физическими лицами, долги в ЖКХ и даже штрафы ГИБДД.

При поддержке опытного кредитного юриста вы в течение 8-12 месяцев сможете избавиться от всех просрочек и проблемных задолженностей.

Наши услуги

Реализация имущества или банкротство «под ключ» — от 7 900 ₽/мес.

Юридическое сопровождение банкротства — от 88 000 ₽

Подготовка к процедуре внесудебного банкротства — 15 000 ₽

Также важно учитывать, что с момента подачи заявления на банкротство коллекторы теряют право беспокоить вас по поводу долгов,

также приостанавливается действие всех исполнительных производств, перестают начисляться штрафные проценты за просрочки.

Узнать больше о процедуре банкротства физических лиц или получить профессиональную помощь в борьбе с произволом коллекторских агентств вы можете, обратившись к кредитным юристам нашей компании. Специалисты разработают для вас оптимальную стратегию банкротства, помогут сформировать образ добропорядочного заемщика, представят ваши интересы в судебных инстанциях и при общении с кредиторами.

Когда ожидать визита коллекторов домой?

Для начала начнется телефонный прессинг. Коллекторы, как правило, работают сидя на телефоне. Их задача – обзвон должников, психологическое давление, с целью возврата долга. Визиты по месту жительства должника – не самая частая методика их работы, потому, что она более затратная по времени и средствам, чем телефонный звонок. Если телефонные звонки не принесли желаемого результата, коллектору все же придется нанести вам визит.

Главной задачей коллектора является уведомить должника о наличии задолженности и выяснить когда вы собираетесь оплатить долг. Но эта задача не единственная.

Другой, немаловажной задачей, является документальное подтверждение работы с должником. Законодательное понятие срока исковой давности, о котором мы писали в нашей статье “Срок исковой давности по кредиту – как правильно считать и что делать в случае суда”, дает должнику возможность по истечении трех лет с момента контакта с кредитором, заявить о применении срока исковой давности и не платить кредит на законных основаниях

Если коллектор при визите к вам предоставит документ о том, что вы уведомлены о состоянии вашего долга и вы этот документ подпишите, то срок исковой давности начинает отсчитываться заново.

Обратите внимание: ни в коем случае при визите коллекторов не подписывайте никаких документов! Запомните, коллекторы могут звонить вам не более 1 раза в сутки, двух раз в неделю, 8 раз в месяц. Могут отправлять не более 2 смс в день

Посетить вас дома могут не более 1 раза в неделю. Общение в будние дни возможно с 8 утра до 22 вечера, в выходные и праздничные дни – с 9.00 до 20.00.

Эти правила распространяются не только на коллекторов, но и на работников банка в котором вы брали кредит. По закону они имеют те же права, что и коллекторы.

Что делать, если коллекторы нарушают закон: образцы жалоб

Если вы не в состоянии избавиться от долга коллекторам, а они при взыскании используют не совсем законные методы (угрожают, раскрывают информацию, наносят вред имуществу), то подать жалобу на их действия вы можете в:

- ФССП — это главный орган, контролирующий работу коллекторов;

- НАПКА — Национальную ассоциацию профессиональных коллекторских агентств;

- финансовому омбудсмену;

- Роскомнадзор — на разглашение персональных данных;

- полицию и прокуратуру.

ы и бланки жалоб на коллекторов:

Заявление об отказе от взаимодействия с коллекторами (19.5 КБ)

Пример заявления в полицию на угрозы и хулиганство (44.0 КБ)

Образец жалобы на коллекторов в Роскомнадзор (18.1 КБ)

Образец заявления в прокуратуру (79.1 КБ)

Бланк жалобы в ФССП на коллекторов (18.5 КБ)

Инструкция: как написать жалобу на коллектора здесь.

Если вам нанесли моральный или материальный ущерб, то вы можете начать суд с коллекторами и потребовать от них компенсации за нанесенный вред.