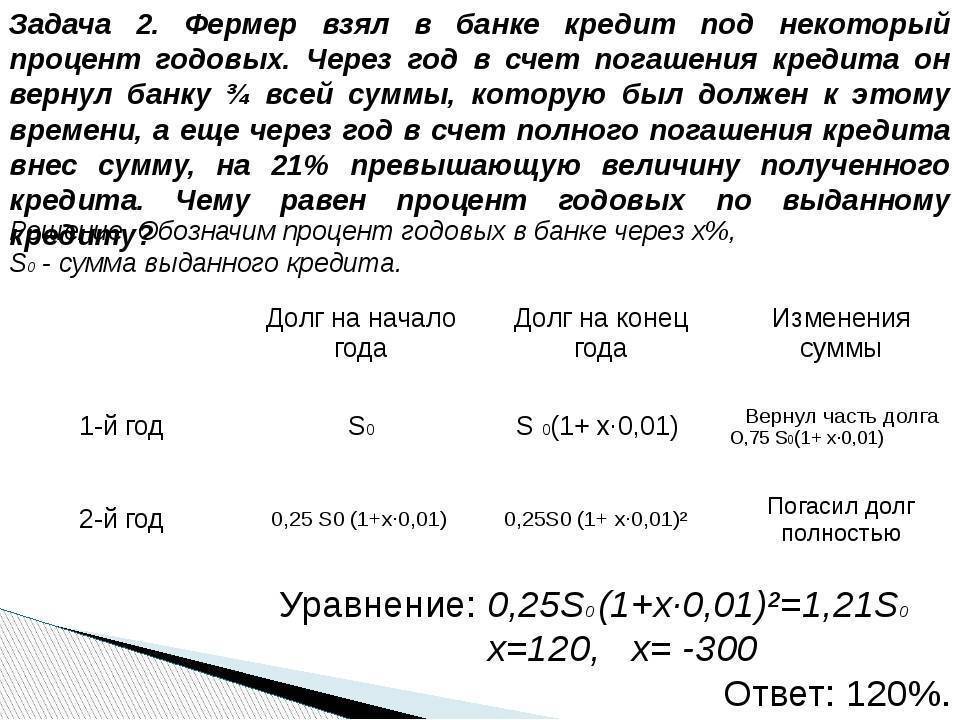

Последствия неуплаты кредита

Ответ на вопрос о том, чем грозит неуплата кредита, зависит от нескольких обстоятельств, в частности от суммы долга, условий кредитного договора, наличия/отсутствия залога и поручительства.

Важно понимать, что нельзя просто взять и перестать платить взносы по кредиту. В этом случае банк обязательно предпримет те или иные меры воздействия с целью получить как сумму основного долга, так и проценты по нему

Рассмотрим основные меры, принимаемые кредитными организациями при невозврате долга:

- Начисление пени и штрафа за просрочку уплаты ежемесячного взноса. Начисление пени начинается уже на следующий день после наступления даты очередного платежа и продолжается по день погашения долга включительно. Пеня начисляется автоматически во всех случаях просрочки, а вот штрафные санкции при негрубом нарушении могут отсутствовать — все зависит от условий договора с банком. Конкретные размеры этих санкций также определяются условиями договора.

- Направление должнику писем с требованием погасить долг и приглашением в банк для обсуждения возникшей ситуации.

- Продажа долга коллекторам. В этом случае кредитором по заемному обязательству становится коллекторское агентство. В таком случае вам стоит ожидать не только писем от коллекторов, но и попыток вступить с вами в личные переговоры. Нужно иметь в виду, что закон не наделяет коллекторов правом применять к должникам меры принуждения. В частности, они не вправе проникать в жилище против воли жильцов, изымать имущество, арестовывать счета и т. п., однако серьезно подпортить жизнь своими настойчивыми требованиями вполне способны. Кроме того, коллекторы, получившие кредитный долг с соблюдением норм закона об уступке долга, могут предъявить иск должнику.

- Обращение банка в суд. На этом вопросе остановимся подробнее.

Досрочное погашение

Возвращая кредит досрочно, вы отдаете банку только основной долг, не давая ему возможности получить всю сумму процентов за полный период. Согласно законодательству банк не имеет права запретить клиенту досрочно вернуть деньги, а также не может взыскать за это дополнительную комиссию.

Стоит отметить, что банкам не выгодно такое сотрудничество, и при последующем обращении этого клиента они могут отклонить заявку. Кроме того, факт досрочного погашения негативно сказывается на кредитном досье и может препятствовать дальнейшему получению денег и в других банках.

Самые выгодные потребительские кредиты 2021 года ⇒

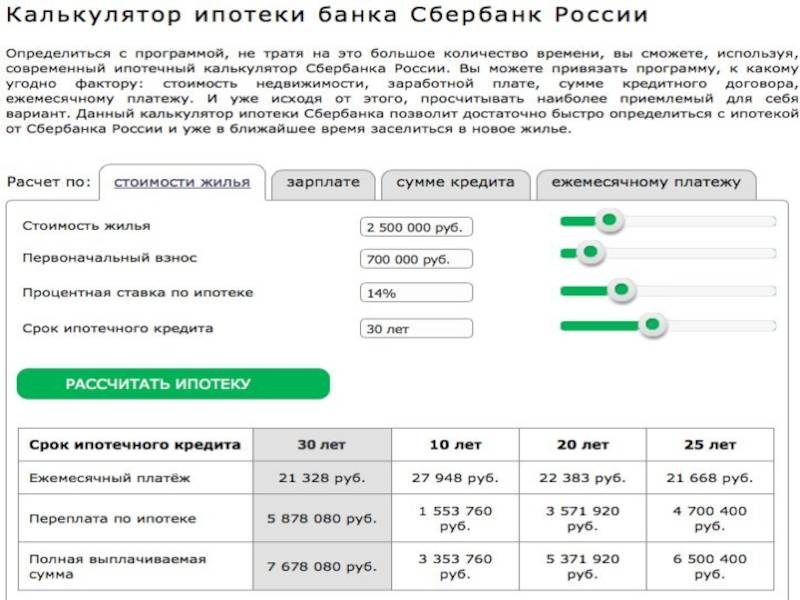

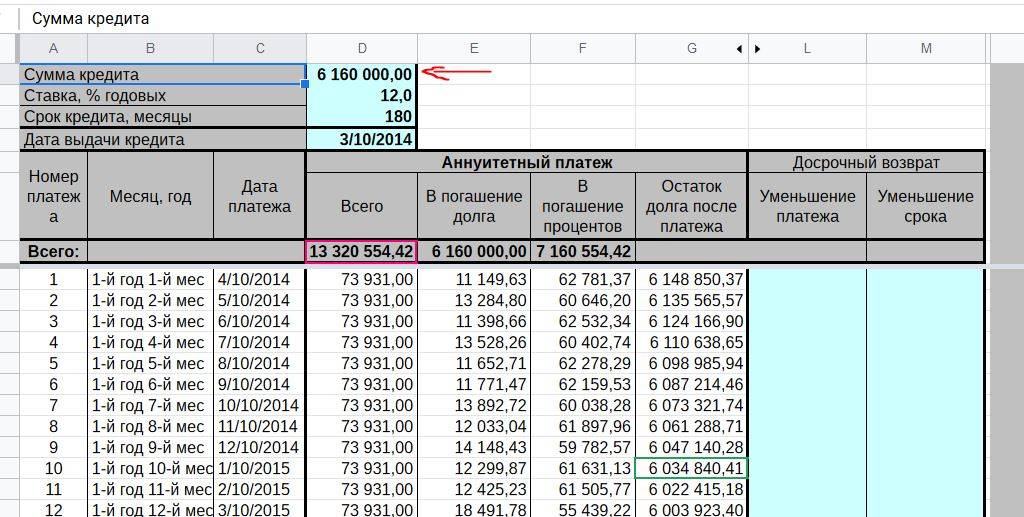

Таблицы с примерами расчетов

Сравним переплату по потребительскому кредиту в Хоум Кредите и ВТБ:

=Хоум Кредит | ВТБ | |

Сумма кредита | 500 000 рублей | 500 000 рублей |

Срок кредита | 5 лет | 5 лет |

Процентная ставка | 7,9% годовых | 7,9% годовых |

Схема расчета процентов | Аннуитетная | Аннуитетная |

Ежемесячный платеж | 10 120 рублей | 11 816 рублей |

Общая сумма платежей | 607 200 рублей | 708 960 рублей |

Переплата за весь срок в рублях | 107 200 рублей | 208 960 рублей |

Переплата за весь срок в процентах | 21,44% | 41,8% |

В этой таблице наглядный пример, как калькуляторы разных банков рассчитывают платежи при условии одинаковых процентных ставок. Годовая ставка указана как 7.9% годовых в обоих случаях, но итоговая переплата отличается почти в 2 раза

Это еще раз напоминает заемщику, что в первую очередь нужно обращать внимание не на базовую ставку, а на эффективную или ПСК. Именно она является показателем реальной переплаты.

Банк ВТБ, кредит наличными | Сбербанк, кредит наличными | |

Сумма кредита | 500 000 рублей | 500 000 рублей |

Процентная ставка | 16,9% | 16% |

Срок | 4 года | 4 года |

Схема расчета процентов | Аннуитетная | Аннуитетная |

Ежемесячный платеж | 14 402 рубля | 14 170 рублей |

Общая сумма платежей | 691 296 рублей | 680 160 рублей |

Общая переплата в рублях | 191 296 рублей | 180 160 рублей |

Общая переплата в процентах | 38,25% | 36% |

Следовательно, переплата в Сбербанке меньше, чем в ВТБ, на 2,25% или на 11 136 рублей

Выгода не очевидна

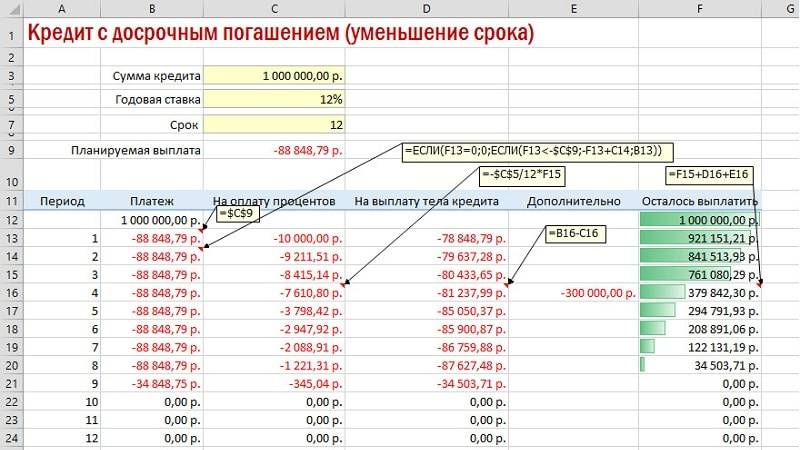

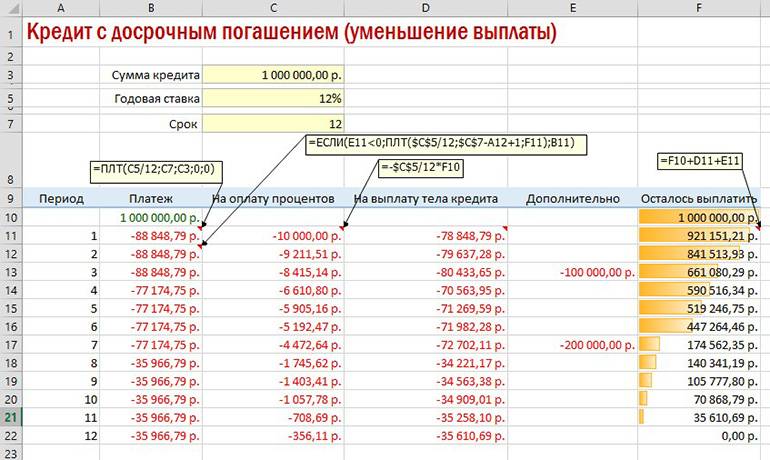

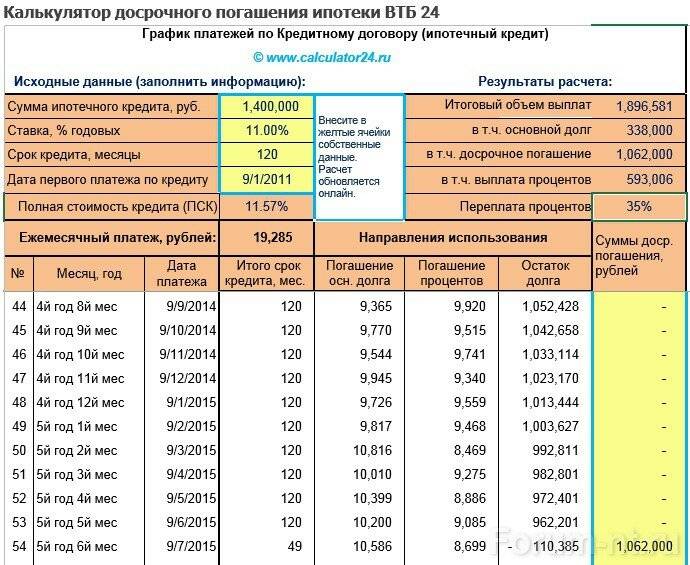

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Есть ли переплата при досрочном погашении кредита

С точки зрения заемщиков, которые сейчас судятся с банками, при досрочном погашении кредита с аннуитетными платежами они уплачивают больше процентов, чем должны. Они умножают процентную ставку из кредитного договора на срок, прошедший до погашения, и у них получаются суммы меньшие, чем они фактически выплатили. Это связано с тем, что поначалу доля процентов в платежах выше, чем впоследствии.

С точки зрения банков, никакой переплаты нет — проценты всегда начисляются на остаток ссудной задолженности. Сам же способ их начисления указан в договоре.

Суды решают этот спор по-разному, но окончательных итогов пока нет.

Не плачу кредит — какие последствия меня ждут?

Если возникла жизненная ситуация, когда своевременная оплата невозможна, надо осознавать наказание за неуплату кредита. Вариантов может быть несколько.

При оформлении кредита или кредитной карты в банке, вместе с договором вы получаете график платежей. В нем указано, какую сумму и до какой даты вы должны возвращать в банк ежемесячно. В случае с кредитной картой ситуация немного отличается: в зависимости от суммы израсходованных средств, банк назначает вам минимальный обязательный платеж. Но деньги должны быть внесены на счет до указанной даты.

Невыплату по кредиту условно можно разделить на несколько степеней тяжести:

- человек платит по кредиту ежемесячно, но может задерживать платеж на некоторое время или погашать меньшую сумму;

- платежи по кредиту проходят, но не регулярно, с длительными задержками;

- кредит не выплачивается совсем.

В зависимости от того, насколько злостный неплательщик, возможно различное наказание за уклонение от уплаты кредита.

Влияние на кредитную историю

Любая информация о взаимодействии человека с банком или микрофинансовой организацией отражается в так называемой кредитной истории (КИ). Это подробный отчет о заемщике, который содержит все данные по датам получения и суммам кредитов, одобренных в различных банках, истории их погашения, наличия просрочек, оставшихся к погашению сумм и так далее.

КИ собирают специальные бюро кредитных историй. Эта информация будет доступна банку, где вы в очередной раз захотите взять кредит. Если у человека были просрочки в прошлом, или висит непогашенный кредит, то банк увидит это и откажет в ссуде.

Удалить данные из КИ невозможно, испортив ее однажды, исправить очень сложно. Даже если заемщик решит сменить фамилию, это не скрыть от БКИ, поскольку они собирают информацию отовсюду, в том числе из баз Федеральной миграционной службы.

Штрафы

За каждый день просрочки и недоплаты финансовые компании начисляют пени и штрафы. Причем, эти суммы могут быть очень значительными.

Чем дольше человек откладывает уплату долга, тем сильнее он увеличивается. При займах в микрофинансовых организациях пени могут составлять несколько процентов в день! Таким образом, можно вырастить долг многократно превышающий сумму самого займа. Банки имеют право на следующие санкции: арестовывать счета, списывать деньги со счетов, вкладов или с поступлений на зарплатные карты в пользу уплаты долга без ведома заемщика.

Ко мне придут коллекторы?

Коллекторы могут прийти или позвонить должнику, если банк передаст его дело в коллекторское агентство. Такая возможность должна быть прописана в кредитном договоре, и наступить это может уже через 3-4 месяца просрочки платежей. Банки просто переуступают эти долги коллекторам, и те, в свою очередь, готовы на все, чтобы взыскать деньги.

Несмотря на то, что все коллекторские агентства должны иметь лицензии на осуществление своей деятельности и действовать в рамках закона «О коллекторах», они нередко поступаются правилами, оказывая давление, угрожая и проявляя максимальную настойчивость.

Если дело дошло до звонков и приходов коллекторов, стоит подробно изучить закон и свои права, чтобы понять, как оказать сопротивление и не поддаваться на угрозы. Если коллекторы ведут себя некорректно, вы можете фиксировать телефонные разговоры (не забудьте предупредить, что разговор записывается) и обращаться с жалобами в банк, начальству агентства, в полицию и даже в прокуратуру. Прощения долга вы не добьетесь, но назойливые звонки коллекторов и их грубость в случае выигрыша дела прекратятся.

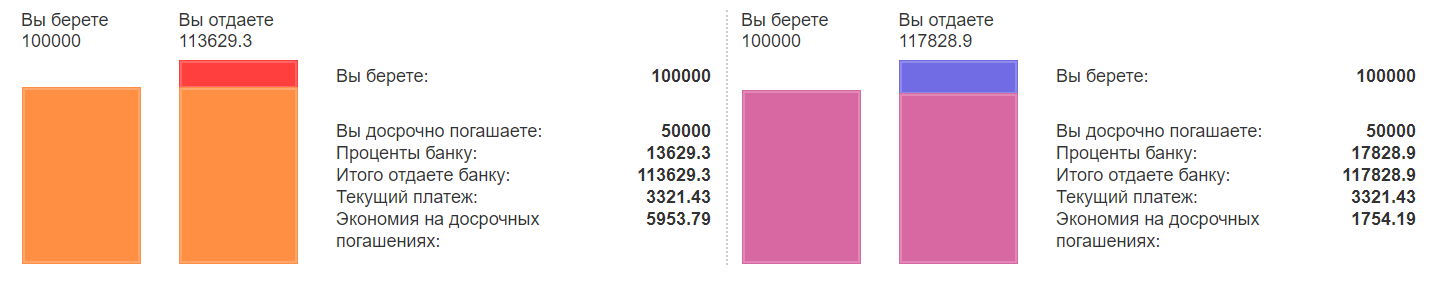

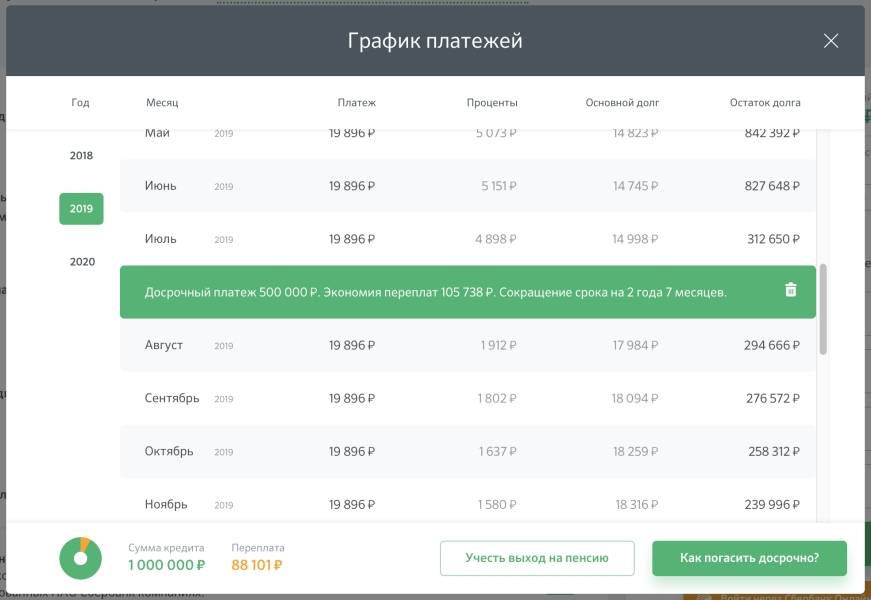

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

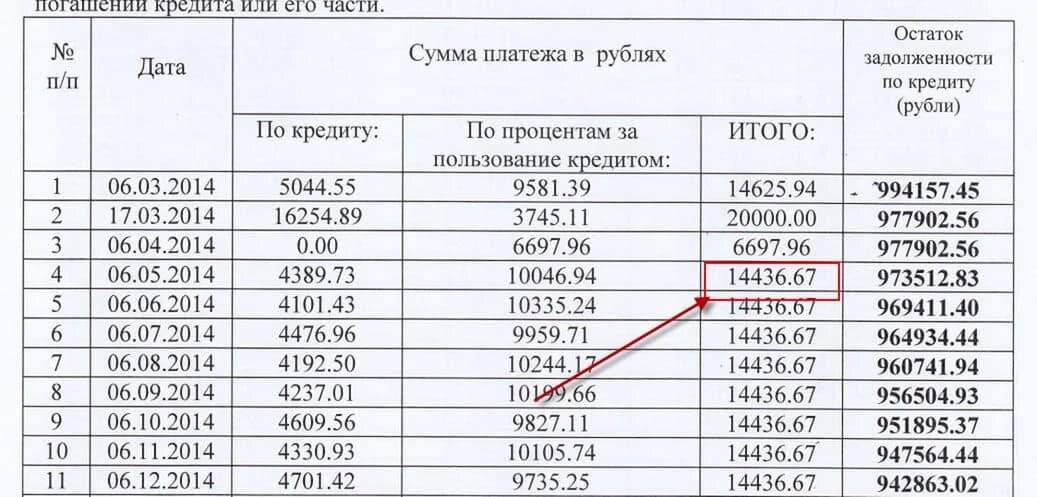

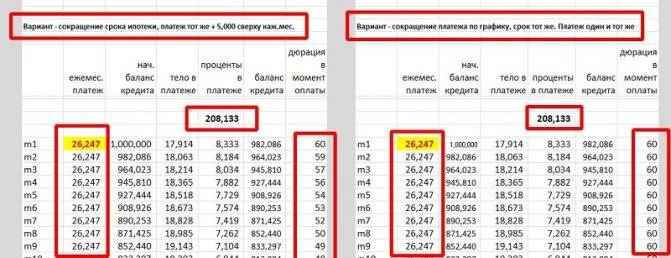

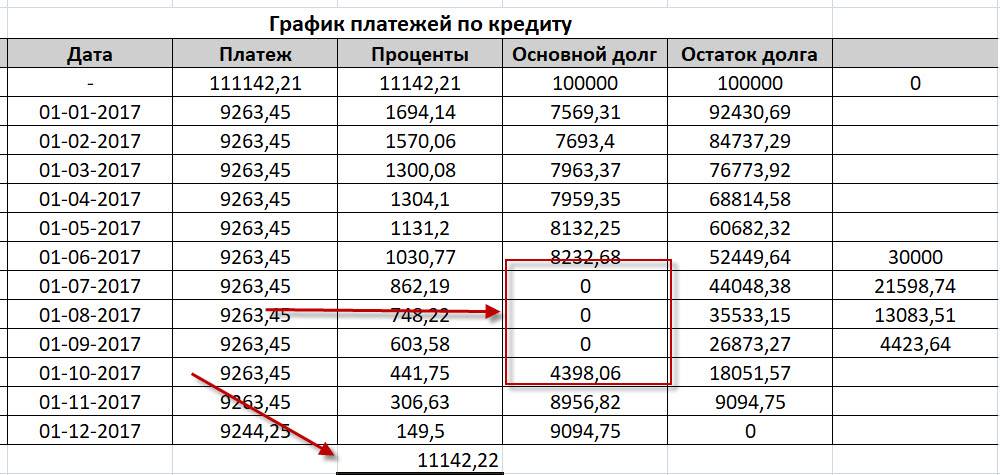

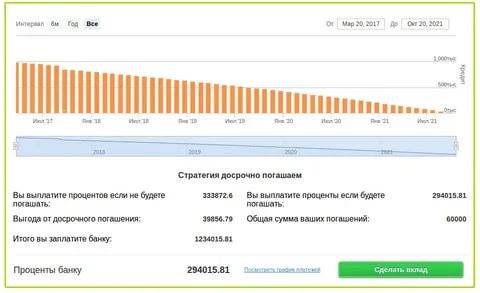

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Реструктуризация

Если в отсрочке банк отказал, можно подать заявку на реструктуризацию. Это изменение условий текущего договора по кредиту.

Какие условия можно изменить:

- увеличить срок кредита,

- изменить дату ежемесячного платежа

- изменить валюту, в которой рассчитывается кредит.

Процентную ставку по кредиту изменить нельзя.

Увеличивая срок кредита, уменьшается размер ежемесячного платежа. Но при этом увеличится общая переплата по кредиту. Так что в перспективе такие изменения не выгодны для заёмщика

Это важно понимать и учитывать, принимая решение о реструктуризации

Но это может быть выгодно когда заёмщик попадает в сложную финансовую ситуацию и его доход существенно снижается из-за болезни, потери работы или по другим причинам. В таких случаях действительно стоит обратиться в банк с просьбой уменьшить ежемесячный платеж.

Каждый банк по-своему рассматривает такие заявки. Например, сбербанк, в реструктуризации может отказать, но согласится оформить льготный период. То есть условия изменятся и ежемесячный платеж уменьшится, но только на несколько месяцев.

Как можно снизить платеж?

Сегодня законодательством предусмотрено несколько вариантов смягчения ситуации для должника.

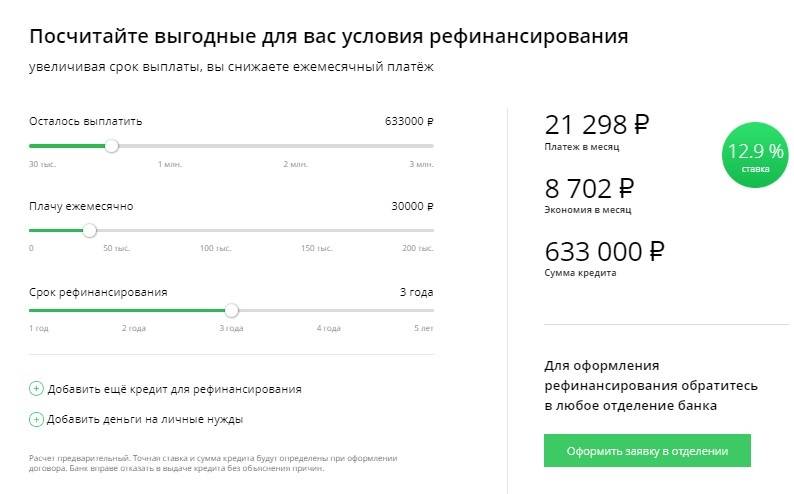

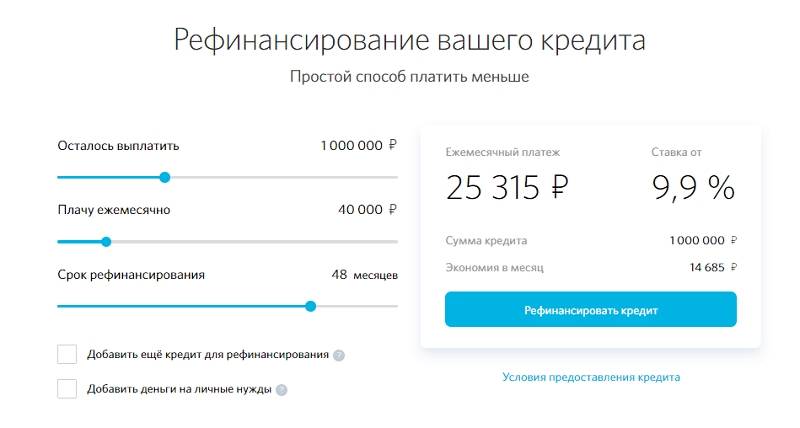

Рефинансирование — это ситуация когда один банк предлагает «забрать» ваш кредит из другого банка под более низкие проценты и с лучшими условиями. Особенно это интересно тем заемщикам, за которыми числится несколько просрочек по разным кредитам: их можно будет объединить в один, с единой ставкой и ежемесячным платежом.

Важное условие для того, чтобы новый банк одобрил рефинансирование — это положительная КИ. Если в прошлом были проблемы с погашением, висят незакрытые долги или заемщик признан банкротом, в рефинансировании будет отказано

Второй возмфжный способ снижения платежа — обратиться в свой банк. Если человек готов платить по кредиту, но изменились обстоятельства, то стоит обсудить возможность изменения порядка платежей, например, увеличить срок погашения. При этом вырастет общая сумма долга, но удастся сохранить положительную КИ и хорошие отношения с банком.

Как сделать так, чтобы вообще не платить проценты по кредитному договору

Оспорить сам кредитный договор

Существует практика оспаривания кредитных договоров. Это реальный способ, как не платить проценты по кредиту, а только основной долг. По итогам разбирательств кредитора могут обязать вернуть неустойки и плату за навязанные дополнительные услуги, но часть прибыли ему, возможно, обеспечат.

Так как не платить проценты по кредиту через суд можно только при наличии определенных оснований, нужно доказать, что они имеют место быть, а к таковым относятся:

- противоречие условий договора нормам права;

- нарушения, допущенные в процессе заключения сделки, например, клиент является недееспособным;

- применялись обман, угрозы, введение в заблуждение, в момент подписания документов заемщик находился в тяжелой жизненной ситуации;

- то, что сделка была мнимой или притворной;

- отсутствие соответствующей лицензии у кредитора.

При выявлении указанных фактов следует:

- подать претензию кредитующей организации;

- при ее отклонении обратиться в ЦБ РФ, ФАС или к подразделениям, занимающимся защитой прав потребителей;

- направить исковое заявление в суд.

Закрыть долг по кредиту страховкой

Чаще всего договора страхования, подписываемые в банках, в качестве страховых случаев предусматривают либо смерть заемщика, либо его глубокую инвалидизацию с получением 1-2 группы. Страховок, которые бы выплачивались при потере работы, практически нет, или их стоимость изначально очень высока.

Любой договор страхования предусматривает множество исключений, позволяющих страховщику отказать в выплатах. Если же ходатайство будет удовлетворено, то погасят и основной долг, и начисленные проценты. Но до этого момента заемщик или его наследники обязаны совершать выплаты согласно графику платежей.

Инициировать процедуру банкротства

Инициировать процедуру банкротства можно тогда, когда сумма совокупных обязательств превышает 500 000 рублей, а просрочка длится уже больше 3 месяцев. В результате прекращается начисление пени, штрафов и неустоек.

Но нужно потратить от 40 000 рублей на оплату услуг финансового управляющего, который займется решением всех денежных вопросов, включая контроль за реализацией ликвидного имущества и расходованием всех настоящих и будущих денежных поступлений. Часть долгов при банкротстве все же придется погасить.

Учесть срок исковой давности

Еще один способ, как не платить проценты по просроченному кредиту, – дождаться истечения срока исковой давности. По кредитным договорам он составляет 3 года. Аналогичное временное ограничение установлено и по отношению к поручителям.

Даже если не платить приставам 3 года, кредитор вправе самостоятельно, во внесудебном порядке, обращаться к заемщику с требованиями вернуть долг. Также кредитный договор может быть продан коллекторам.

Самостоятельно выкупить кредит у банка, оплатив 25-30% задолженности

Согласно условиям кредитного договора банк вправе передать право требования по нему третьему лицу. Клиентов о таких сделках нужно всего лишь уведомить.

В результате по просьбе самого заемщика долг выкупают либо коллекторы, либо компании, специализирующиеся на таких операциях, либо доверенные лица должника. Проценты по проданным договорам, как правило, уже не начисляют. Но если за переуступку права требования заплатили 15-20% от суммы долга, то передача его заемщику, с учетом прибыли посредника, возможна уже за 20-30%.

Продажа долгов самим должникам не практикуется дабы явление не приняло массовый характер, что приведет к утрате значительной части доходов, а также для того чтобы сделку нельзя было признать мнимой или фиктивной.

Можно ли законно не платить проценты, если кредитный долг уже передан коллекторам

При передаче кредитного договора коллекторам они получают право требования на все суммы, начисляемые согласно условиям этого документа. Не платить можно только тогда, когда агентство пропустит срок исковой давности (3 года). Но все это время коллекторы будут предпринимать все возможное для получения всех причитающихся денег.

Какие 2 вида кредитов существуют

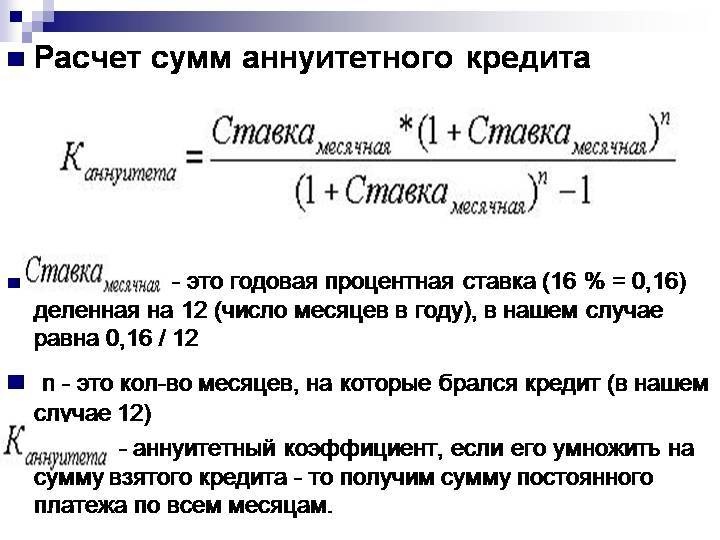

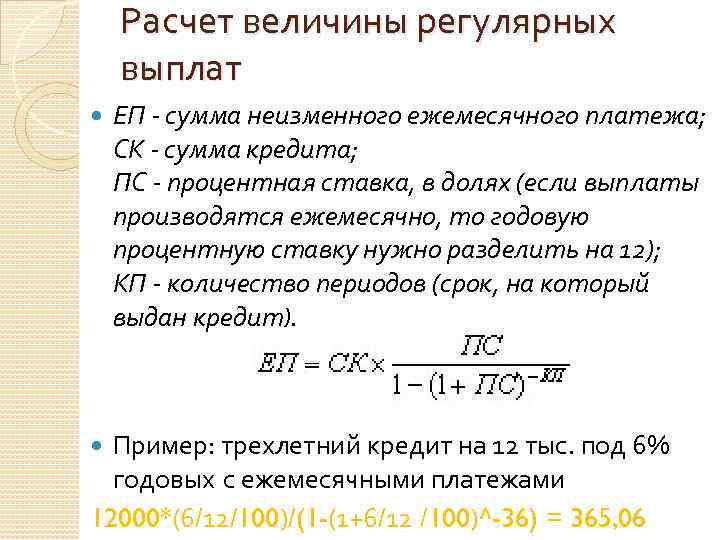

Существует всего два вида кредитов: аннуитетный (чаще всего нам его и предлагают) и дифференцированный (он предполагает меньшее количество %, которые платит заемщик).

Аннуитетный кредит предполагает, что вначале банк берет все % за пользованием кредитом, и сумма самого основного долга по кредиту уменьшается очень медленно. Поэтому-то и нужно выплачивать сумму сверху, какую можете. Она очень сильно уменьшает сумму% по кредиту. Так как эта сумма идет в счет погашения основного долга. А % банк начисляет всегда на оставшуюся сумму кредита.

Например, взят кредит на сумму 1 миллион рублей, и через 14 лет нужно отдать 2 млн. 200 тыс. рублей. Проценты очень большие, как видите. Но выплачивая вперед, то есть погашая сумму кредита и внося платежи сверх этой суммы человек уменьшил срок кредита на 7 лет и, соответственно, % по кредиту получились гораздо меньше, 550 тыс. рублей вместо 1 млн. 200 тыс. рублей.

Банку выгодно давать аннуитетные кредиты, так он больше зарабатывает на процентах.

Но все же необходимо думать о своем финансовом благополучии и искать выгодные варианты для более быстрого погашения кредита.

Дифференцированный кредит более выгодный, поскольку он считается по формуле сложных процентов. Вы платите все время одинаковую сумму несмотря на то, что нужно платить меньшую сумму. Например:

- Вы взяли кредит на 100 тыс. рублей

- под 20% годовых процентов по нему

- сроком на 2 года (24 месяца)

- Ежемесячный платеж 10 тыс. рублей

Если вы каждый месяц так и будете платить по 10 тыс. рублей, то с долгом рассчитаетесь через 21 месяц. Экономия составляет 3 месяца.

Банки должны пересчитывать проценты ежедневно, так заложено автоматически в программу начисления %. Поэтому вы можете вносить любую удобную сумму и раньше (стоит только посмотреть в договоре как прописано досрочное погашение и от какой суммы).

Это необходимо учитывать и уточнять у менеджера, когда вы берете этот кредит.

Реструктуризация задолженности

Срок рассмотрения заявления: не более 5 рабочих дней со дня обращения заемщика в банк.

Одним из наиболее распространенных способов уменьшения ежемесячного платежа по кредиту является реструктуризация. “При потере возможности выплачивать кредит не затягивайте и сразу сообщите о сложившейся ситуации в банк и попробуйте договориться о реструктуризации долга”, – рекомендует читателям портала ГАРАНТ.РУ Наталья Колбасина, член проекта “Финансовое здоровье” ООО “Академия личных финансов” и консультант-методист по финансовой грамотности Проекта Минфина России.

Так, банк может предложить ряд способов решить проблему добросовестного заемщика. Например, одним из вариантов реструктуризации кредита являются “платежные каникулы”, в течение которых заемщик не вносит платежи по кредиту либо вносит только проценты по долгу. Банк также может предложить увеличить срок кредита – его пролонгацию. В этом случае уменьшается размер ежемесячного платежа. Кроме этого, на основании обращения заемщика банк может изменить валюту платежа, отказаться от взимания неустоек, штрафных санкций и предусмотреть индивидуальные условия, согласованные кредитором и заемщиком (). Другими словами, реструктуризация предполагает заключение между банком и заемщиком соглашения, по которому изменяются первоначальные условия кредитного договора.

Процедура реструктуризации кредитного долга не является обязательной для банка и ни в каких нормативных актах не закреплена. Поэтому финансовое учреждение имеет право отказать заемщику, обратившемуся с подобной просьбой. По словам Натальи Колбасиной, практически все крупные банки в России идут навстречу своим клиентам, оказавшимся в трудной жизненной ситуации. Однако реструктуризация – это временная мера, поэтому при заключении договора на реструктуризацию стоит учесть, что банк в случае просрочки погашения кредита по новым условиям имеет право отменить, например, “платежные каникулы” и потребовать от клиента возврата всей суммы задолженности полностью.

Для того, чтобы произвести реструктуризацию задолженности, заемщику необходимо представить в банк заявку и документы, подтверждающие, что заявитель оказался в сложной финансовой ситуации. Например, при потере места работы необходимо предоставить документ о постановке на учет в органах службы занятости населения или копию трудовой книжки с указанием основания увольнения (например, по инициативе работодателя в результате сокращения), при длительной болезни – справку о болезни, при ухудшении финансового положения на работе – , подтверждающую снижение заработной платы и т. д

“При рассмотрении заявки банк обращает внимание на причины, не позволяющие заемщику платить по кредиту (резкое сокращение доходов, увольнение по инициативе работодателя (ликвидация организации и т. д.), подтвержденные документами

Кроме того, важным условием для вынесения положительного решения является отсутствие в прошлом факта реструктуризации либо рефинансирования кредита”, – отметила Наталья Колбасина. Срок рассмотрения заявки обычно не превышает 5 рабочих дней. Достигнутое с банком соглашение оформляется договором, в котором прописывается схема реструктуризации. Однако не стоит забывать, что кредитное учреждение оставляет за собой право в принятии как положительного, так и отрицательного решения. “В случае отказа банка в реструктуризации есть смысл попросить предоставить отказ в письменной форме с указанием причины. Это может помочь в судебном процессе. Для суда официальный отказ банка – доказательство вашего желания найти компромисс с банком”, – предполагает эксперт.

4