Интернет-Банк

Кредит Европа Банк предоставляет своим клиентам возможность круглосуточно управлять своими средствами, не выходя из дома или офиса.

Интернет-Банк – это система дистанционного банковского обслуживания через Интернет. Управлять своими счетами и осуществлять операции можно круглосуточно и без выходных, находясь в любой точке мира. Доступ к Вашему счету осуществляется через защищенное Интернет-соединение, поэтому любая информация о средствах на счетах и проведенных операциях в полной безопасности. Подключение услуги осуществляется бесплатно.

В Интернет-Банке Вы можете:

Просматривать информацию по счетам:

- баланс по всем действующим счетам и картам Банка;

- операции по всем действующим счетам и картам Банка;

- выписки по текущим счетам и действующим картам;

- график платежей по кредитам.

Совершать банковские операции:

- перевод денежных средств между собственными счетами;

- конвертация (перевод денежных средств из одной валюты в другую);

- перевод денежных средств другому клиенту Кредит Европа Банка;

- перевод денежных средств на свой счет, открытый в другом банке или счет другого физического/юридического лица, открытый в другом банке без комиссии. Переводы доступны в рублях, долларах США, евро, турецких лирах, фунтах стерлингов;

- погашение задолженности по кредитной карте;

- оплата услуг со счета (например, мобильной связи, Интернета, ЖКХ и пр.) без комиссии и с использованием кредитных карт;

- операции по вкладам (открытие, пополнение, закрытие);

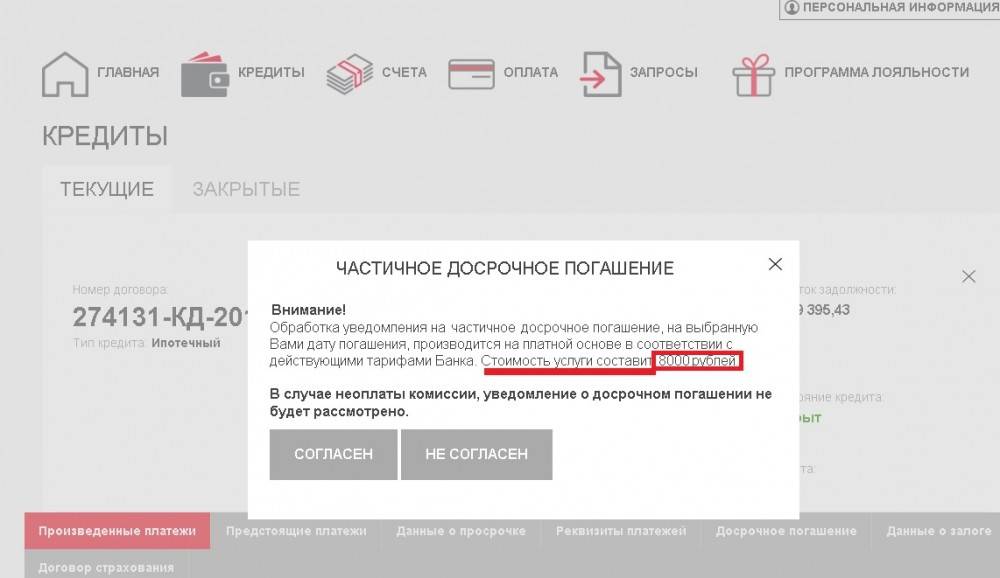

- подавать заявление на частичное и полное досрочное погашение кредита.

Как зарегистрироваться в Интернет-Банке?

Я хочу получить только доступ к просмотру информации по моим продуктам

Я хочу получить полный доступ в Интернет- Банк для осуществления банковских операций и оплаты услуг

Вы можете выбрать один из нижеперечисленных способов:

Полный доступ в Интернет-Банк можно получить:

2. В отделе кадров Вашей организации, если Вы являетесь зарплатным клиентом Кредит Европа Банка

Что необходимо для регистрации в Интернет-Банке:

Для регистрации на сайте необходим номер любой активной карты Банка или номер счета (текущего, счета вклада) и мобильный телефон, номер которого зарегистрирован в Банке.

Для регистрации Вам понадобится только паспорт и мобильный телефон, номер которого зарегистрирован в системе Банка. Логин для входа в Интернет-Банк Вам сообщит сотрудник отделения. Временный пароль для входа в Интернет-Банк будет выслан на Ваш мобильный телефон. Временный пароль используется для первого входа в систему, после чего, следуя подсказкам на экране, необходимо создать постоянный Пароль для входа в Интернет-Банк и придумать ответы на Вопросы безопасности. Срок действия Временного пароля составляет 3 дня.

Как восстановить Логин или Пароль для входа в Интернет-Банк:

Как изменить Зарегистрированный номер мобильного телефона:

Для изменения номера мобильного телефона, зарегистрированного в Банке, необходимо подать Заявление по форме Банка одним из следующих способов:

- обратившись в одно из отделений Кредит Европа Банка;

- отправив нотариально заверенное Заявление в Банк Почтой России;

- обратившись в отдел кадров Вашей организации, если Вы являетесь держателем карты в рамках зарплатного проекта.

Статья написана по материалам сайтов: kreditvbanke.net, www.crediteurope.ru, www.crediteurope.ru.

Последовательность действий

В случае непредставления необходимого пакета документов в назначенные законом сроки или при наличии несоответствий в документации установленных законом критериев, каникулярный период будет остановлен, а схема платежей по кредиту пересчитана, что в конечном результате может привести к образованию у заемщика истекшей задолженности. Банк, в свою очередь, обязуется высылать сведения об исполнении кредитных обязательств через отдел кредитных историй.

Согласно уточнениям центрального банка РФ необходимо знать, что отсрочкой можно пользоваться только единожды, обратившись в банк в любое рабочее время до 30.09.2020 года, а по истечении льготного периода следует вернуться к постоянным выплатам по новой схеме, рассчитанной заимодателем.

Порядок подачи обращения

Администрация банка пояснила, на что обратить внимание заемщикам Русфинанс перед тем, как взять каникулы по кредиту:

- заранее убедиться, что вы отвечаете всем законным критериям и можете полагаться на Русфинанс банк кредитные каникулы, предъявив подтверждающую необходимую документацию;

- у вас есть право обратиться с заявлением о заморозке кредита по закону № 106-ФЗ путем обращения в Контакт-центр банка;

- как можно быстрее, в оперативном порядке (не позднее 90 дн. после получения вашего требования), предъявить подтверждающую сопровождающую документацию в офис Русфинанс банка.

В банке на данный момент разрабатывается для вашего удобства специальный сервис, помогающий рассматривать направления заявлений о льготном периоде и получении сопровождающей документации через дистанционную форму. Данные о запуске онлайн-сервиса будут размещаться на официальном сайте банка.

Оберегайте свою кредитную историю и удостоверьтесь, что именно вы подходите под все предусмотренные законодательством критерии для отсрочки кредитных платежей и можете собрать комплект подтверждающей сопровождающей документации прежде, чем направить в Русфинанс банк заявление по закону № 106-ФЗ о заморозке кредита.

Способы проверки остатка по кредиту

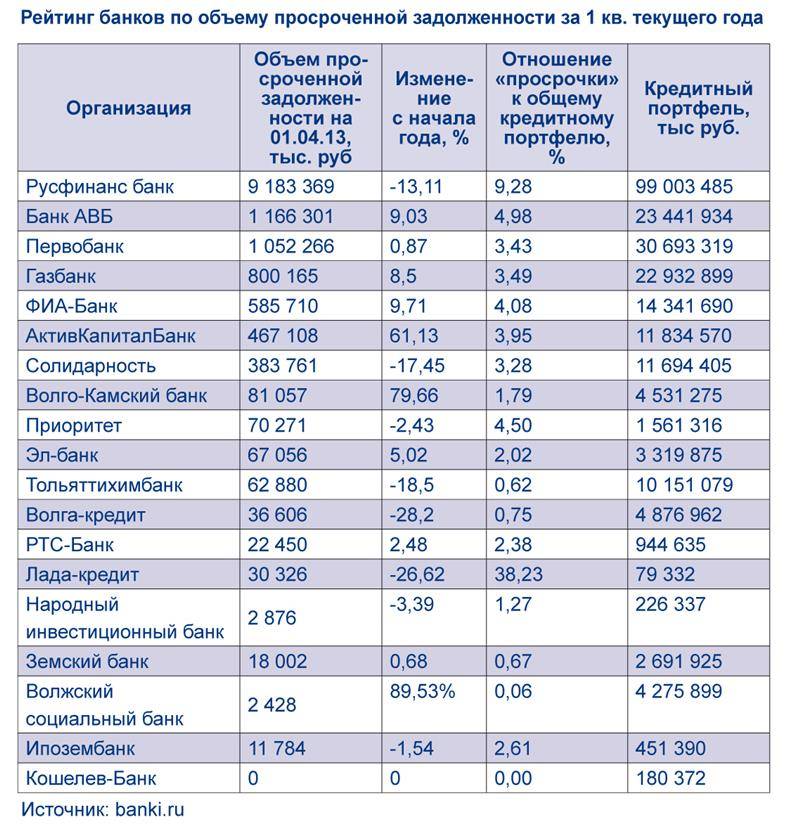

Банк Rusfinans входит в финансовую группу, основанную во Франции еще в 1864 году. То, что Русфинансбанк является банком с иностранным капиталом, не сказывается на юридическом и правовом регулировании работы организации, т.к., по ст. 35 Федерального Закона от 02.12.1990 N 395-1 «О банках», банк может открывать свои представительства и филиалы на территории РФ лишь при получении соответствующей лицензии от Центробанка РФ.

Благодаря такой системе, банки в обязательном порядке должны предоставлять клиенту способы узнать остаток, возможность оплатить кредит онлайн и оффлайн в отделении банка, а в случае крайней необходимости — возможность произвести реструктуризацию задолженности. Комиссии за предоставление услуг должны находиться в пределах российского правового поля.

Резюмируя, погашение кредита в Русфинанс Банке не должно вызывать никаких проблем, т.к. банк просто не вправе искусственно создавать препятствия для проверки баланса и расторжения кредитного договора вследствие исполненных обязательств. Рассмотрим подробнее, как производится оплата кредита в банке Русфинанс.

В отделении

Самый простой метод проверки статуса займа — просто прийти в любое отделение Русфинанс и спросить сотрудника организации напрямую о балансе кредита. Такой способ представляется самым надежным, т.к. сотрудник выдаст клиенту актуальные данные с учетом всевозможных нюансов.

С собой нужно взять только внутренний паспорт РФ. Сотрудник, после проверки паспортных данных, бесплатно распечатает выписку по кредитному счету, в которой будет указана интересующая клиента информация. При желании, здесь же, в отделении, можно провести платеж в пользу займа или сразу погасить его в досрочном порядке.

По телефону горячей линии

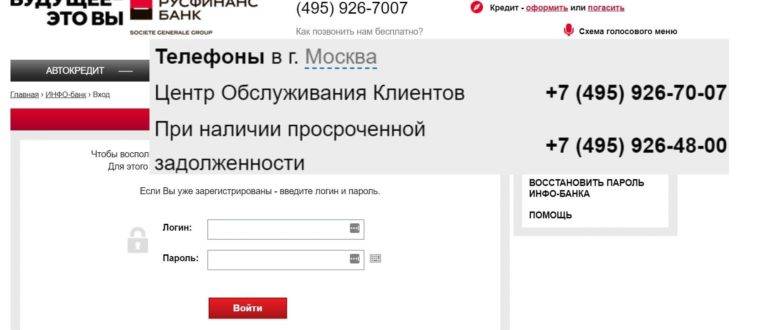

Достаточно позвонить по номеру горячей линии Русфинанс: +74959267007 . Звонок бесплатен для всех держателей российских сим-карт и звонящих из России. Сотрудник банка попросит озвучить паспортные данные, затем — ответить на контрольный вопрос. Также в некоторых случаях оператор может попросить номер договора. После получения нужных данных, сотрудник найдет вас в базе данных и озвучит сумму долга, а также размер и дату следующего платежа.

Справка: если вы забыли ответ на контрольный вопрос, изучите свой договор банковского обслуживания — там обязательно дублируются все сведения о счете за исключением пин-кода. Контрольный ответ доступен на отдельном информационном листке, подшиваемом к договору.

Через банкомат

Удобство терминала в том, что не нужно контактировать с человеком напрямую, да и операция займет совсем немного времени. Это особенно актуально, если банкомат есть где-то «по пути».

- Вставьте карту в аппарат самообслуживания;

- Правильно введите четырехзначный пин-код;

- Запросите выписку по счету в главном меню терминала;

- Либо в бумажном, либо в электронном виде вы получите выписку по кредитному счету с отображением актуальной задолженности.

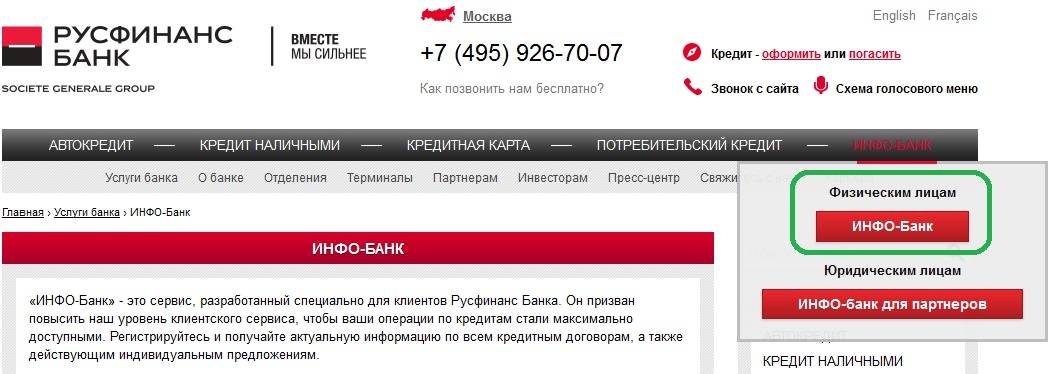

Сайт или мобильное приложение

Чтобы воспользоваться этим способом, нужно зарегистрироваться на сайте https://www.rusfinancebank.ru или же в их одноименном мобильном приложении. Во втором случае приложение также нужно скачать и установить на телефон.

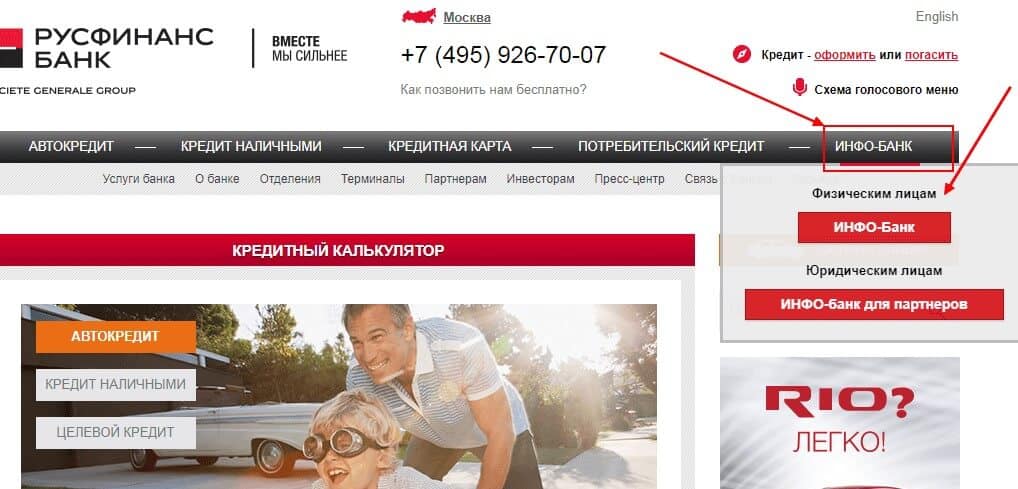

При пользовании сайтом, процедура следующая:

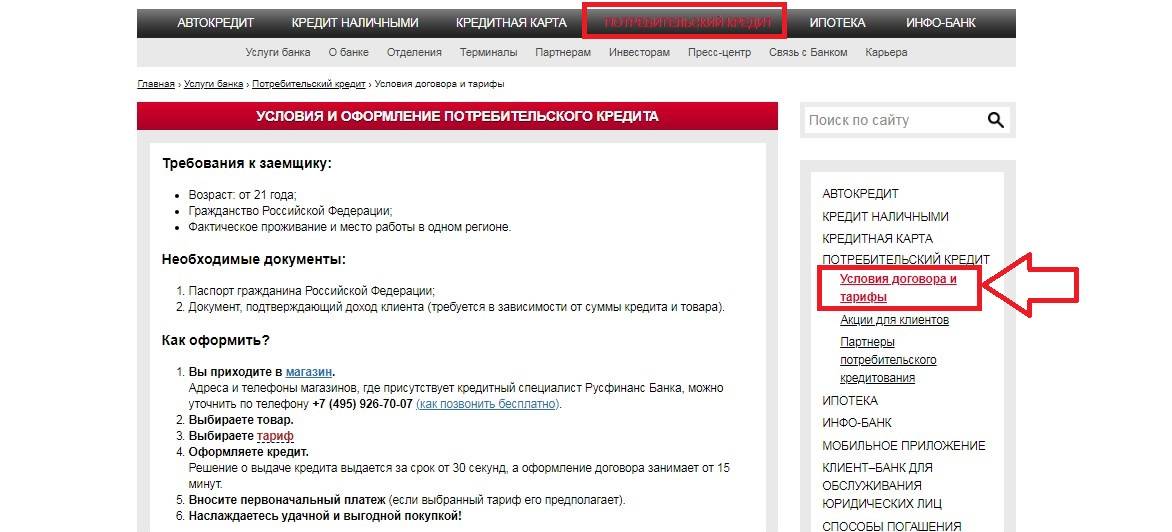

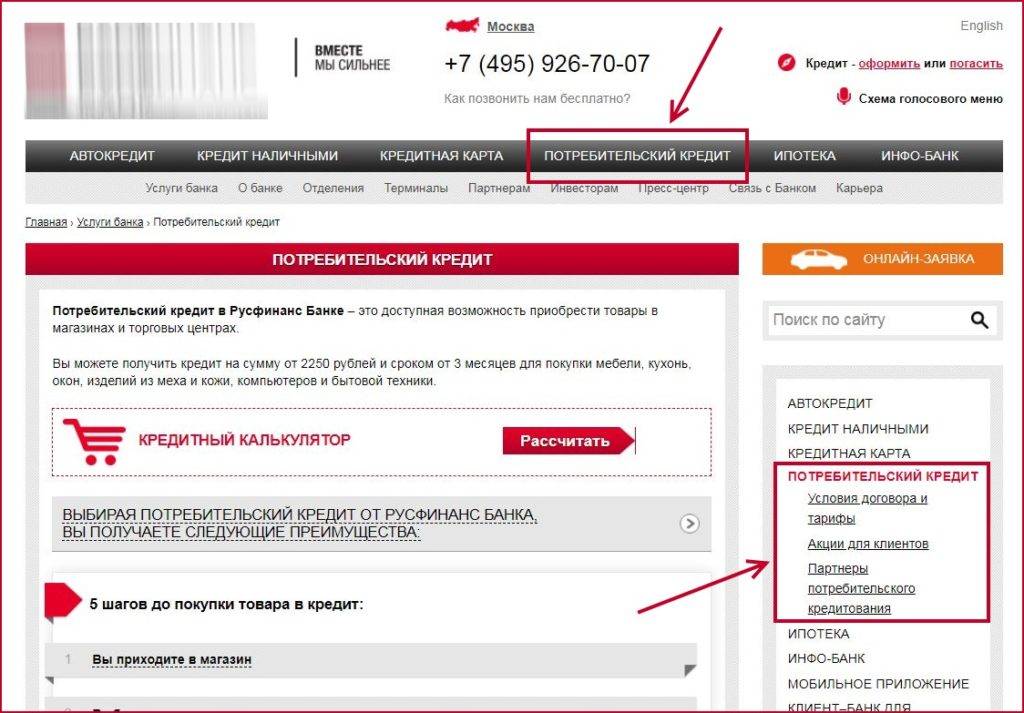

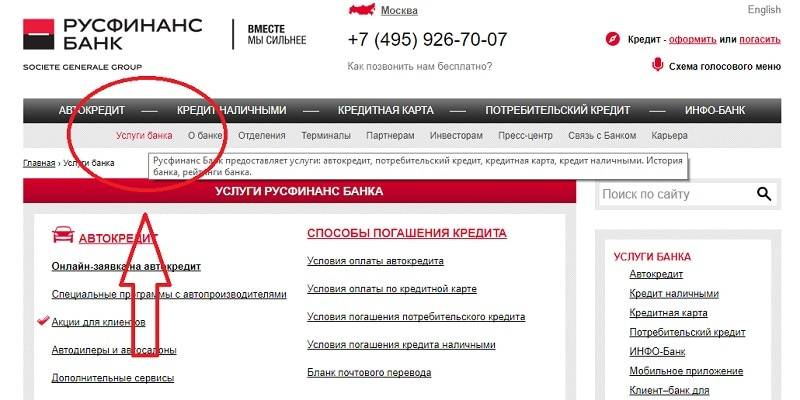

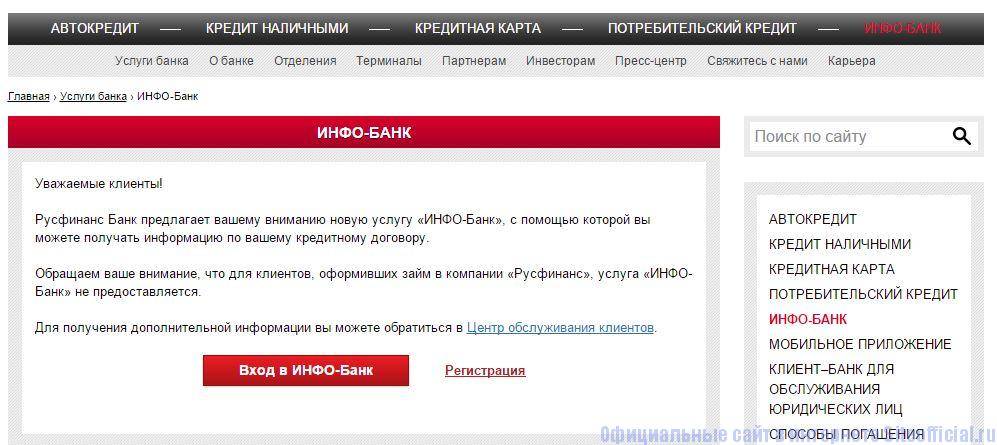

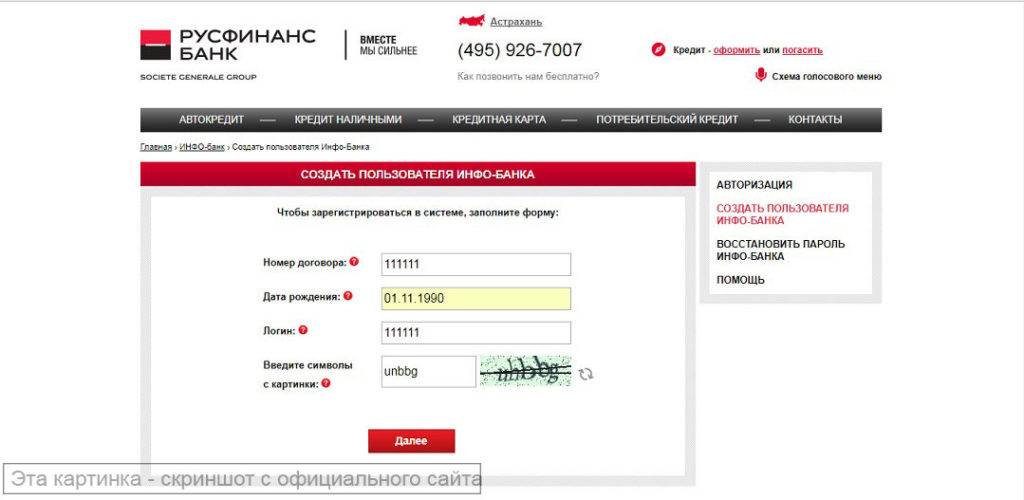

- Выберите на сайте https://www.rusfinancebank.ru опцию «Инфо-Банк» в правом верхнем углу;

- Выберите, кем вы являетесь — физ. или юр. лицом;

- Нажмите кнопку «Войти в Инфо-Банк» и введите в специальном поле логин и пароль (для физических лиц — https://infobank.rusfinance.ru/ICA/login.jsp);

- Как только авторизация успешно пройдет, войдите в раздел «Кредиты» и получите доступ ко всей необходимой информации.

При пользовании приложением все то же самое — регистрация, если нужна, авторизация в системе и поиск раздела «Кредиты».

Страховой случай по кредиту русфинанс банк

Практически все кредитные организации при выдаче кредита и заключении кредитного договора оформляют заемщикам страховой полис, не является исключением и русфинанс банк.

Основными страховыми случаями для заемщиков, как правило, являются:

- потеря работы вследствие сокращения штата или ликвидации организации,

- потеря здоровья (инвалидность), несчастный случай.

При наступлении страхового случая заемщик имеет право обратиться в страховую компанию за получением страхового возмещения. При этом, заемщиком в страховую компанию предоставляется комплект документов для того, чтобы страховая компания могла принять решение о выплате страхового возмещения.

Выплата страхового возмещения осуществляется либо самому заемщику либо непосредственно кредитной организации, в зависимости от назначенного заемщиком выгодоприобретателя по кредитному договору.

Конечно, на первый взгляд, многие пытаются «отмахнуться» от страховки и даже могут согласиться на повышенную процентную ставку по кредиту, лишь бы не оформлять страховой полис (ведь из-за этого может уменьшится сумма кредита, получаемого заемщиком на руки).

Но, к сожалению, никто из заемщиков не думает о возможных последствиях, которые могут наступить независимо от поведения самого заемщика. ведь при возникновении финансовых трудностей и отсутствии страхового полиса, за заемщика никто его проблемы с выплатой кредита не решит.

Рассчитаем неустойку

В качестве штрафных санкций за просрочку платежа Сбербанк использует неустойку. Размер этой неустойки для любого кредитного договора следующий: 20% годовых от размера просроченного платежа за весь период просрочки. Приведем пример. Заемщиком был взят потребительский кредит без обеспечения:

- на сумму 120 000 рублей;

- на 1 год;

- с ежемесячным платежом в размере 10 000 рублей.

Два месяца заемщик платил по кредиту исправно, а в дальнейшем допустил просрочку в 1 месяц. Каков размер штрафных санкций? Давайте считать. 10 000 / 100 * 20 / 12 = 166 рублей 67 копеек. Вроде бы немного, но нужно учитывать, что в следующем месяце сумма штрафа составит 666 рублей 68 копеек. Еще через месяц сумма будет уже 1500 рублей и т.д.

Если долго не платить?

Взяв в руки кредитный договор, заключенный со Сбербанком, заемщик может убедиться в том, что данная организация может создать проблемы куда более серьезные, чем неустойка. Внимательно читаем раздел договора посвященный правам Кредитора (Сбербанка). Отдельные пункты данного договора указывают, что Сбербанк имеет право потребовать от заемщика вернуть всю сумму займа плюс проценты и неустойку в случае неисполнения или ненадлежащего исполнения обязательств (даже однократного) по кредитному договору.

Иными словами даже если вы один раз просрочите платеж по кредиту или хотя бы не сделаете его в полном объеме, Сбербанк имеет право требовать возврата всей суммы займа и расторжения заключенного договора. Юридически Сбербанк полностью себя застраховал, поскольку изначально составил договор в свою пользу. Поссорившись с кредитной организацией, вы рискуете нарваться на судебное взыскание долга. А если кредит еще и был обеспечен залогом, то можно рассчитывать на то, что Сбербанк обратит взыскание на предмет залога и заемщик не только потеряет деньги, но и имущество.

По смыслу кредитного договора, Сбербанк имеет право требовать полного возврата долга уже в первый день просрочки, но будет ли он это делать? Конечно, нет. Не следует забывать, что принудительное расторжение договора отражается на репутации Сбербанка и на его доходах. Банк заинтересован в привлечении клиентов и в увеличении объемов продаж кредитных продуктов, поэтому расторгать договор он будет лишь в случае, когда появится уверенность в полной неплатежеспособности заемщика.

Решаются такие вопросы индивидуально. В отношении отдельных клиентов судебное разбирательство с взысканием долга инициируется по истечении 2-х месяцев со дня возникновения просрочки, в отношении других спустя полгода. Срок зависит от многих факторов, в том числе и от того, какие отношения клиент построил с банком, и как он с ним общался в период с момента возникновения просрочки. Но в любом случае, если заемщик опоздал с платежом на 1 день, никто из-за этого расторгать договор не будет, хотя юридически Сбербанк имеет на это право.

Что предпринять заемщику?

Мы выяснили, какой размер штрафа предполагается за просрочку кредита взятого в Сбербанке. Штрафные санкции не такие страшные, однако, помимо них могут наступить и другие, куда более неприятные последствия и чтобы их избежать, нужно, прежде всего, построить правильные взаимоотношения с кредитной организацией.

При возникновении просрочки в несколько дней по причине забывчивости, заемщик, не дожидаясь звонка из банка, должен погасить задолженность в полном объеме. Если ежемесячный платеж списывается с зарплатной карты автоматически и просрочка возникла из-за не вовремя начисленной зарплаты, следует немедленно обратиться в Сбербанк и объяснить причины просрочки (лучше письменно).

Если возникли финансовые проблемы, нужно, как можно быстрее, подать заявление на реструктуризацию кредитной задолженности. Заемщику не стоит ждать пока работники банка начнут обрывать телефон, выясняя, почему он перестал платить по кредиту. Значительная задолженность и начисленная неустойка в будущем станут основанием для отказа в реструктуризации.

Итак, сколько можно не платить по кредиту в Сбербанке, и какой штраф за это грозит заемщику? Мы бы сказали, что данный вопрос сам по себе некорректен. Платить нужно всегда вовремя, ибо даже 1 день просрочки теоретически может обернуться серьезными неприятностями. Что же до штрафных санкций, то бояться нужно не их, а более серьезных последствий в виде отрицательной записи в кредитной истории и принудительного взыскания суммы долга в судебном порядке.

Если просрочка в Русфинанс Банке составляет…

Санкции, которые Русфинанс Банк применяет по отношению к заемщикам, допустившим просрочку платежа по кредиту, зависят от ее продолжительности, сколько времени прошло от просрочки.

Если заемщик на 1 день опоздал с внесением платежа по кредиту, то Русфинанс Банк его не накажет. Однако пользоваться такой поблажкой на регулярной основе не следует. Ведь так можно оказаться в списке нарушителей и испортить свою кредитную историю.

10 дней после даты, обозначенной в графике платежей, Русфинанс Банк закладывает на то, чтобы заемщик сообщил о возникших финансовых проблемах. Именно заблаговременное обращение позволит избежать неустойки и негативной отметки в кредитной истории.

На 11 день просроченного платежа Русфинанс Банк примет санкции: начислит штраф или применит пеню. Также он будет направлять заемщику SMS-уведомления с просьбой внести платеж. Периодически будут поступать звонки от сотрудников банка для выяснения причины просрочки. В кредитной истории появится негативная отметка.

3 месяца

Если заемщик 3 месяца не будет погашать кредит, то Русфинанс Банк вправе подать иск в суд. Исполнение судебного решения возлагается на приставов, которые могут накладывать арест и продавать арестованное имущество, направлять исполнительные листы в бухгалтерию по месту работы, арестовывать банковские счета и т.д.

C каждым заемщиком у Русфинанс Банка индивидуальные отношения. Из-за просрочки на одного заемщика он подаст иск в суд уже через 3 месяца, а на другого – через год.

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Рассчитаем выгоду погашения

Понять, насколько выгодно погашать кредит в Русфинанс Банке досрочно, поможет наглядный пример. Представим, что гражданин К. одолжил в январе у ФКУ 10 000 рублей на срок в 10 месяцев с процентной ставкой в 23,5%. Ежемесячный взнос составит примерно 1111 руб., а общая переплата за пользование деньгами – около 1110 руб. Если составить график платежей, то схема будет выглядеть так:

- В феврале необходимо внести 1108,4 руб., из которых 915,01 руб. идет в погашение основного долга, а оставшиеся 195,83 руб. – оплата начисленных процентов.

- В марте – 1108,4 руб., где 932,93 руб. идет в «тело», а 177,91 руб. – в проценты.

- В апреле – 1108,4 руб., из которых 951,2 руб. оплачиваются в основную задолженность, а 159,64 руб. в проценты.

- В мае на погашение долга из 1108,4 руб. выделяется 969,82 руб., а 141,02 «уходит» в плату за пользование кредитом.

- В июне – 1108,4 руб. делятся так: 988,81руб. на основной долг и 122,02 на остальные расходы.

- В июле заемщик вносит 1008,18 в «основу» займа.

- В августе из 1108,4руб. на проценты уходит 82,92 руб.

- В сентябре взнос распределяется на 1048 руб. в счет «тела» кредита и на 62,79 руб. на проценты.

- В октябре процентная выплата снижается до 42,26 руб., а долговая повышается до 1068,58 руб.

- В ноябре последним платежом заемщик вносит 1110,84 руб., из которых 1089,5 идет в оплату основного долга.

Русфинанс банк рассчитывает платежи по аннуитетной системе, поэтому в первые месяцы заемщик выплачивает преимущественно проценты. Так, сначала на них отводится 196 рублей, а к пятому месяцу размер снижается до 122 руб. И если досрочно погасить долг в июле, то получаем экономию в 312 рублей.

Посчитать выгоду просто: складываем сумму рассчитанных процентов с 6 по 10 месяц. В нашем случае это 102,66+82,92+62,79 + 42,26 + 21,34 = 311,97 руб. Дальше от общей переплаты отнимаем полученное число и получаем 798 руб. – итоговую стоимость кредита при досрочном погашении.

Какая просрочка по кредиту допустима в Русфинанс Банке

Русфинанс Банк не наказывает тех, кто допустил просрочку платежа по кредиту всего на 1 день. Решить данный вопрос можно с сотрудником Русфинанс Банка, позвонив в Службу поддержки клиентов. Но банковский сотрудник может и опередить вас, позвонив самостоятельно для выяснения причин просрочки.

Если причина действительно уважительная, то сотрудник Русфинанс Банка предложит следующие способы решения проблемы:

- отсрочку на 1 месяц с продлением срока кредитования;

- кредитные каникулы на определенный срок;

- изменение схемы погашения кредита – переход с аннуитетной на дифференцированную или наоборот;

- реструктуризацию.

Чаще всего заемщику, который доказал уважительную причину нарушения условий кредитного договора, Русфинанс Банк позволяет выбрать один из перечисленных выше вариантов.

Русфинанс Банк – лояльное финансовое учреждение, с которым можно договориться, если возникла просрочка. Однако это распространяется на ответственных и дисциплинированных заемщиков, которые сразу стремятся решить проблему. К тем, кто преднамеренно уклоняется от погашения кредита, он применяет санкции: повышает процентную ставку, начисляет штраф и пеню. Крайняя мера – подача иска в суд с целью возместить свои убытки.

Страховой случай по кредиту русфинанс банк

Практически все кредитные организации при выдаче кредита и заключении кредитного договора оформляют заемщикам страховой полис, не является исключением и русфинанс банк.

Основными страховыми случаями для заемщиков, как правило, являются:

- потеря работы вследствие сокращения штата или ликвидации организации,

- потеря здоровья (инвалидность), несчастный случай.

При наступлении страхового случая заемщик имеет право обратиться в страховую компанию за получением страхового возмещения. При этом, заемщиком в страховую компанию предоставляется комплект документов для того, чтобы страховая компания могла принять решение о выплате страхового возмещения.

Выплата страхового возмещения осуществляется либо самому заемщику либо непосредственно кредитной организации, в зависимости от назначенного заемщиком выгодоприобретателя по кредитному договору.

Конечно, на первый взгляд, многие пытаются «отмахнуться» от страховки и даже могут согласиться на повышенную процентную ставку по кредиту, лишь бы не оформлять страховой полис (ведь из-за этого может уменьшится сумма кредита, получаемого заемщиком на руки).

Но, к сожалению, никто из заемщиков не думает о возможных последствиях, которые могут наступить независимо от поведения самого заемщика. ведь при возникновении финансовых трудностей и отсутствии страхового полиса, за заемщика никто его проблемы с выплатой кредита не решит.

Как досрочно погасить кредит в «Русфинанс банке».

Где прочитать про условия?

Условия о досрочном погашении кредита в «Русфинанс банке» описаны в пункте №7 договора о кредите. Но иногда клиенты банка не могут разобраться с терминами и поэтому иногда не правильно понимают условия договора.

Заёмщик должен узнать сумму досрочного погашения кредита. Клиент может рассчитать самостоятельно с помощью процентов, указанных в договоре или обратиться в банк.

Людям не нужно беспокоиться о достоверности информации, ведь разговоры записываются.

Деньги спишутся в день ежемесячного платежа. Поэтому о досрочном погашении лучше сообщить заранее.

Когда возможен отказ в досрочке?

Нужно помнить о том, что дата списания денег по договору, как правило, совпадает с датой заключения договора на кредит. И если это число выпадает на выходной день, то сумму досрочного погашения человек зачисляет раньше – в последний рабочий день перед выходными.

Клиентам нужно погашать кредит досрочно за неделю до даты списания, а тем более, если эта дата выпадает на выходные. Нужно так же не забывать о том, что деньги поступают на счёт в среднем – 3-5 дней.

Полное и частичное погашение.

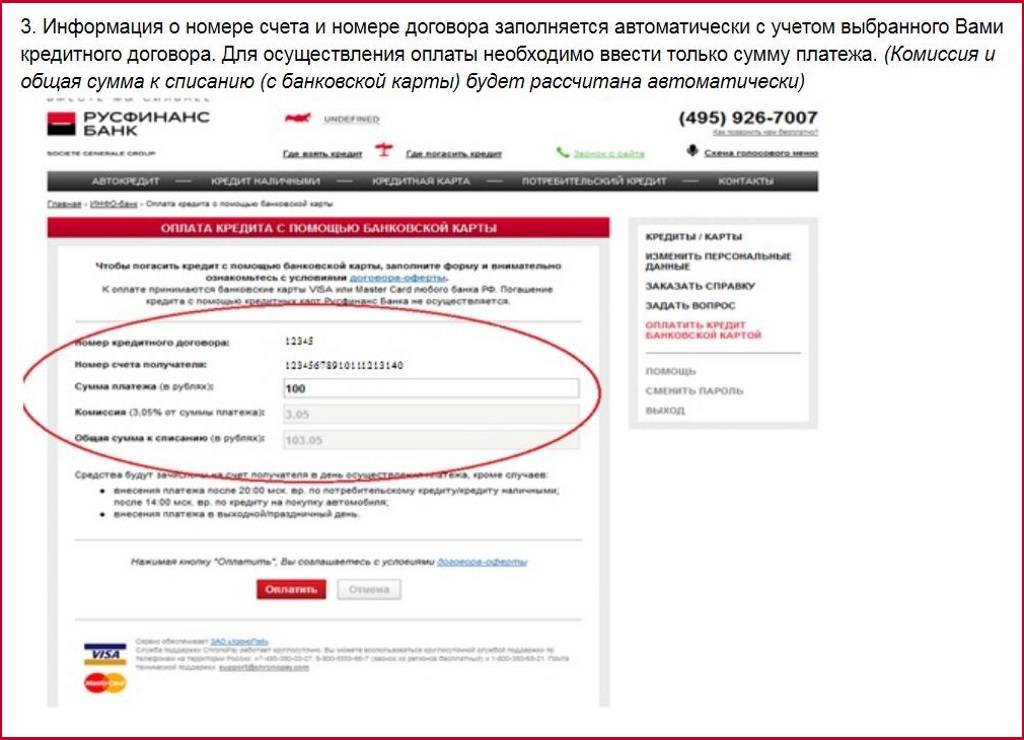

Клиентам «Русфинанс банка», которые собираются частично погашать кредит досрочно необходимо сообщить об этом в банк, чтобы получить новый график платежей.

При полном погашении можно просто положить деньги на счёт, и они перечисляться как оплата за кредит. А при частичном погашении – звонить в банк.

Никаких комиссий за досрочное погашение «Русфинанс банк» не берёт с клиентов. Погасить кредит досрочно в этом банке можно на любую сумму.

Необходимые документы.

Список документов для досрочного погашения кредита

- паспорт;

- договор или справка о погашении;

- документ, где указан размер суммы ежемесячного платежа вместе с комиссией.

Паспорт – один из необходимых документов для погашения кредита

Пример расчета досрочного погашения в Русфинанс.

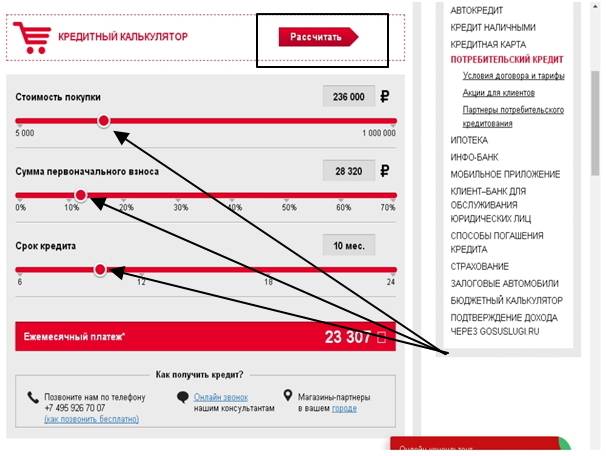

Эту сумму клиенту может рассчитать с помощью калькулятора на сайте.

Переплата за досрочное погашение

Складываются проценты за будущие месяцы оплаты по кредиту. Например, если человек взял кредит на год и потом захотел погасить его на шестом месяце, то сложат проценты за 7,8,9,10,11 и 12 месяца. В кредитной таблице всегда есть столбик – проценты за каждый месяц. Потом полученную сумму просто вычтут из суммы платежа за 12-ый месяц по таблице. Сумма платежа – это и сумма долга и процентов – вместе. Полученный результат и будет размером переплаты за досрочное погашение.

Всегда ли досрочное погашение стоит делать?

Как отмечают эксперты, гасить кредиты досрочно чаще не выгодно. Так как сумма переплаты может быть немаленькой. Рекомендуют лучше оформлять депозиты в банке.

«Русфинанс банк» активно развивает возможности погашения кредитов в разных местах и любыми способами. Работники банка, таким образом, сотрудничают со многими платёжными системами и «Сбербанком». Но даже такое разнообразие способов и услуг не помогут непунктуальному клиенту с отрицательной кредитной историей.

Заявка на кредит онлайн

Сегодня кредиты от Русфинанс банка считаются самыми востребованными на территории нашей страны. К тому же, финансовое учреждение обладает многочисленными филиалами практически в каждом регионе Российской Федерации. Данный банк делает всё возможное, чтобы пользователь смог быстро и легко воспользоваться кредитными продуктами. Именно поэтому, каждому клиенту доступна онлайн заявка на кредит в Русфинанс банке. Такая возможность позволит получить деньги на любые цели.

Онлайн заявка на кредит доступна вне зависимости от времени суток. Оформить её не составит проблем. Русфинанс банк онлайн заявка на кредит наличными позволяет выбрать нужную сумму средств на выгодный для клиента период. Итак, для того чтобы её оформить следует перейти на официальный веб-сайт. Выбираем пункт «Кредит наличными». Перед вами появятся пункты «Сумма кредита» и «Срок кредита». Тут стоит выбрать подходящие цифры. Также, выберите один из трёх пунктов: «Нет страховки», «Страхование жизни и здоровья», «Страхование от потери работы». После этого вам выдаст сумму ежемесячного платежа. Если онлайн заявка Русфинанс банк вы можете связаться с менеджерами финансового учреждения, как со стационарного телефона, так и через интернет. Как видите, кредит наличными Русфинанс банк онлайн заявка оформляется без всяких проблем.

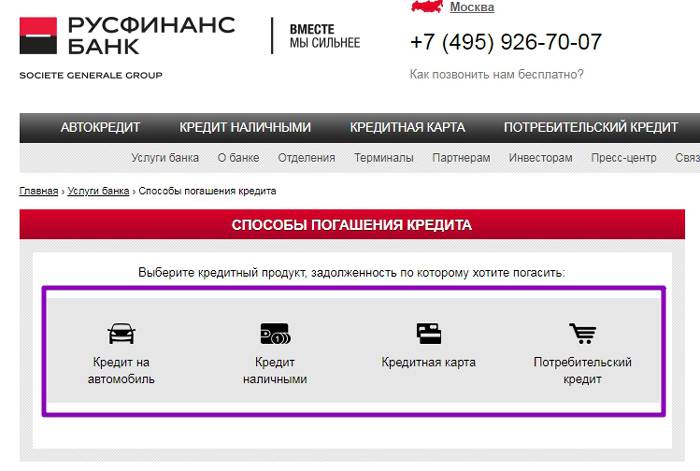

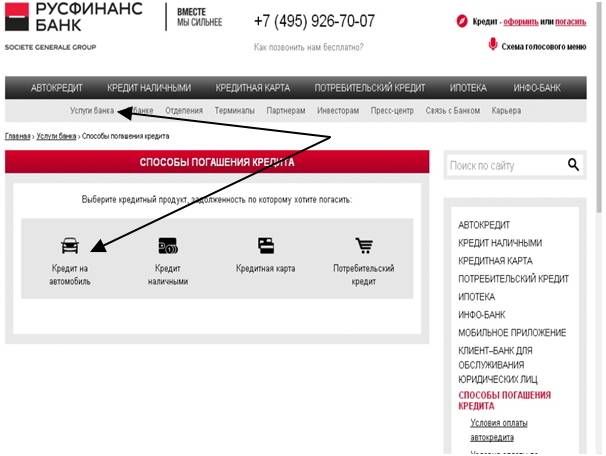

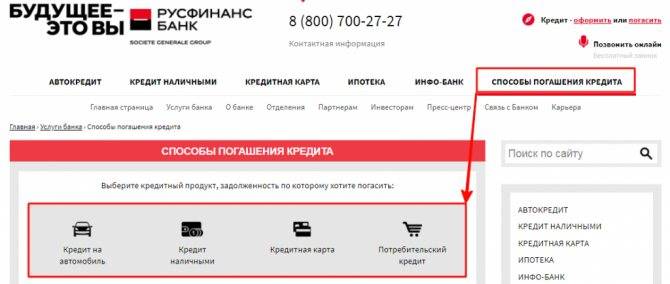

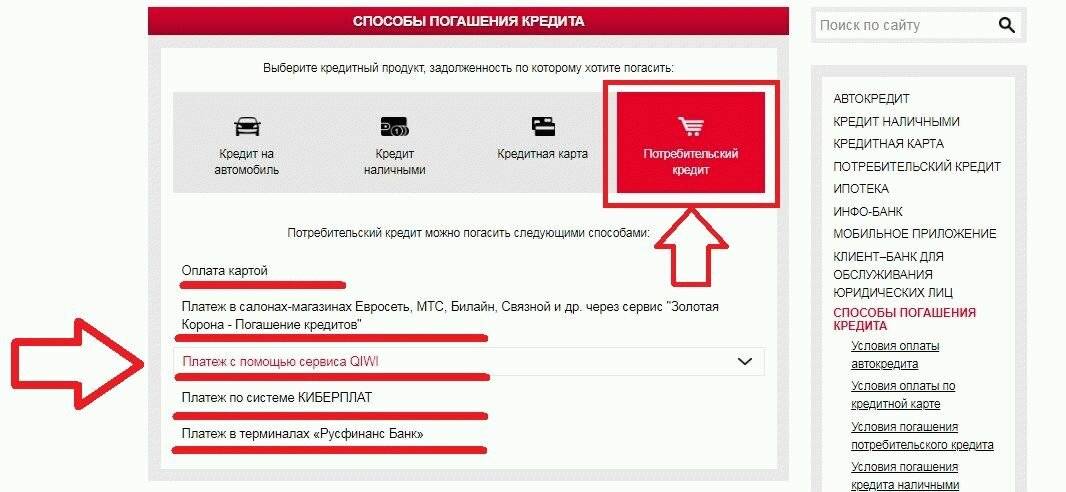

Способы досрочного погашения

После выяснения суммы для полного либо частичного погашения клиенту понадобится произвести выплату доступными способами. Среди них:

- терминалы банка Русфинанс (без комиссии);

- отделения почты РФ (1,9% от суммы взноса, но не менее 50 рублей);

- служба переводов Золотая корона (1% от суммы взноса, но не менее 50 рублей);

- отделения сторонних кредитных организаций (от 0,8%);

- онлайн через сайт moneymail (без комиссии).

Полное закрытие договора раньше установленного периода возврата задолженности позволит потребителю сократить сумму переплаты. Частичная выплата займа также поможет снизить начисляемую ставку по процентам.

Не нашли номер соглашения

Большинство описанных способов уточнения информации по займу требует знания номера кредитного договора. Его несложно найти в бумагах, которые выдавал банк при оформлении кредита: он прописывается в верхней части первой страницы. Но нередко заемщики не могут найти данный документ или и вовсе теряют. Что тогда делать?

В первую очередь, не отчаиваемся и стараемся отыскать квитанции и чеки, оставшиеся от прошлых платежей по кредиту. В них также прописывается номер договора в соответствующей графе.

Если квитанций тоже нет, то необходимо звонить в службу поддержки или лично обращаться в офис банка. В первом случае набираем номер call-центра и просим оператора уточнить потерянный номер. Будьте готовы к тому, что специалист попросит пройти полную процедуру идентификации с паспортными данными и кодовым словом. Если заемщик не сможет назвать последнее, то разговор прекращается.

Многие ошибочно считают, что узнать утерянный номер поможет кредитная карта. Да, кредитка позволяет уточнять основную информацию по займу без указания «главной комбинации». Но при отображении данных этот реквизит шифруется, и клиенту доступен только остаток по счету и сумма ежемесячного платежа.

Без кодового слова узнать номер договора можно только одним способом – посетить ближайший банк. Из документов берем паспорт и просим «пробить» себя по банковской базе. Процедура быстрая и несложная, но омрачается дорогой до офиса и живой очередью. Полученную комбинацию лучше распечатать или записать, чтобы вновь не испытывать проблемы с погашением долга. Вариант с отделением хорош тем, что здесь же можно сразу внести платеж, не рискуя оказаться в рядах должников.

Если постоянно контролировать погашение кредита любым из упомянутых способов, то риск получить просрочку и штраф снижается до нуля. Главное, тщательно следить за счетом, не терять номер договора и хранить платежные квитанции.

Последствия при несвоевременном погашении

Подробно описанные выше меры финансового воздействия на клиента, допустившего просрочку, приводят к нескольким крайне малоприятным последствиям невыполнения последним взятых на себя обязательств. Главными из них являются три.

Испорченная кредитная история

Наличие проблемной кредитной истории существенно уменьшает вероятность дальнейшего успешного сотрудничества с банками. Причем данное правило касается не только Сбербанка, но и всех остальных финансовых учреждений. Это объясняется наличием единой базы данных о должниках, что упрощает и делает более оперативной проверку кредитной истории любого из них.

По сути, проблемному заемщику остается сотрудничать с микрофинансовыми компаниями, которые менее требовательны к клиентам. Оборотной стороной становятся заметно более тяжелые условия кредитования, предлагаемые МФО.

Огласка

Зачастую не менее неприятным последствием наличия проблемных задолженностей по кредитной карте становится раскрытие подобной информации перед коллегами заемщика или членами его семьи

Важно отметить, лидирующие позиции Сбербанка на финансовом рынке страны

Это зачастую становится дополнительным отягчающим фактором, увеличивая степень воздействия на проблемного должника, например, через его работодателя, который обслуживается именно в Сбербанке.

Повышенная сумма долга

Финальным следствием допущения просрочки по кредитке становится быстрое увеличения задолженности клиента. Оно включает как описанные выше санкции со стороны Сбербанка в виде повышенного процента, начисления пени и судебных издержек, так и невозможность перекредитоваться в другом банке из подпорченной кредитной истории.

Как избежать просрочки?

Тяжелые последствия просрочки выплат по кредитной карте наглядно показывают, что намного правильнее четко выполнять взятые на себя обязательства

Особенно важно досконально соблюдать условия заключенного с банком договора в случае кредитки. Это объясняется тем, что при получении обычного кредита в большинстве случаев отношение заемщика к подписываемым документам намного более внимательно, да и правила обслуживания заметно проще

Самый простой способ избежать просрочки – настроить услугу автоплатежа, доступную для всех кредитных продуктов Сбербанка. Кроме того, необходимо соблюдать несколько несложных правил:

- заранее планировать расходы, если они связаны с получением заемных средств;

- использовать средства кредитного лимита в льготный период и для совершения безналичных платежей;

- осуществлять внесение средств на баланс карты заранее – как минимум, за 2-3 дня до истечения срока.

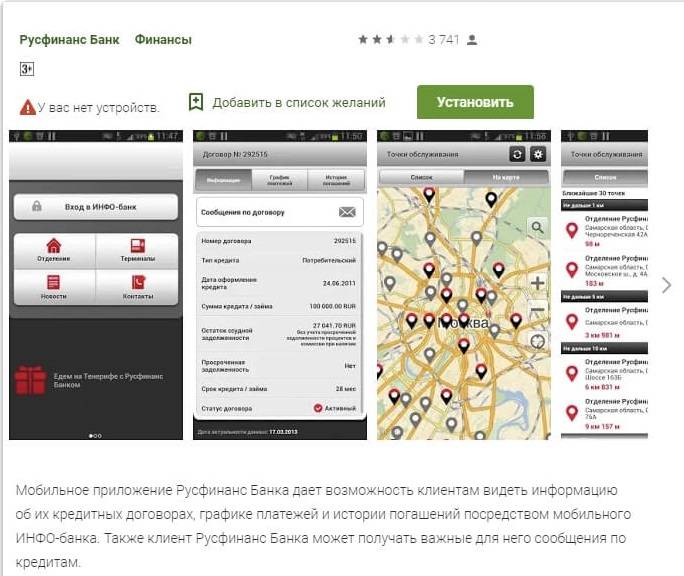

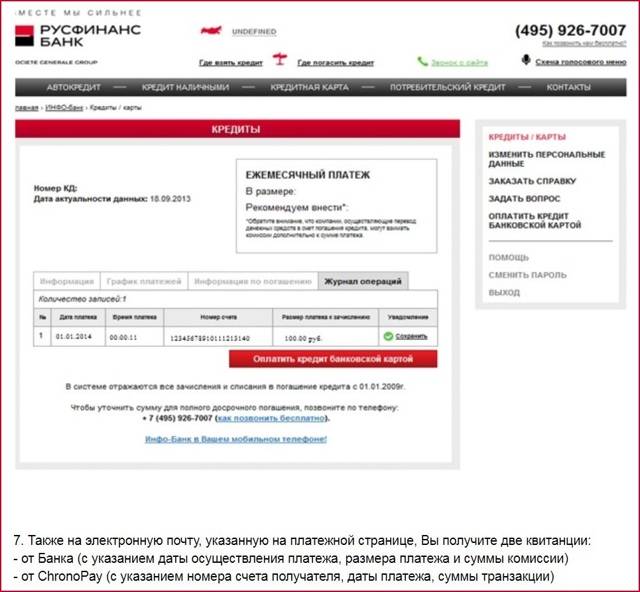

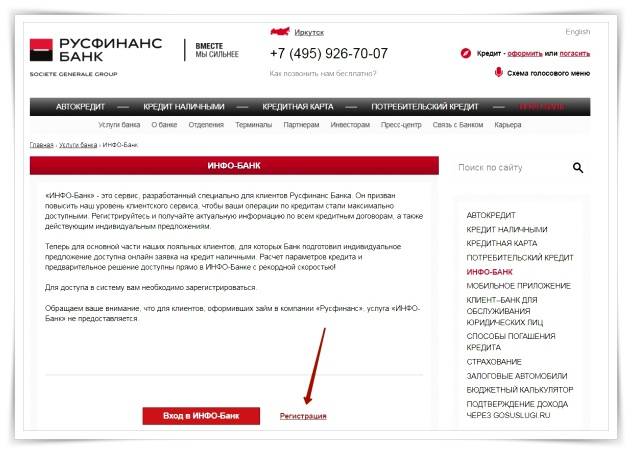

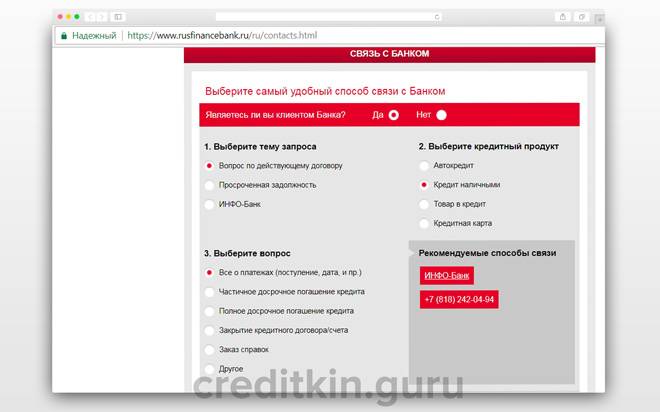

Регистрация в системе и проверка остатка

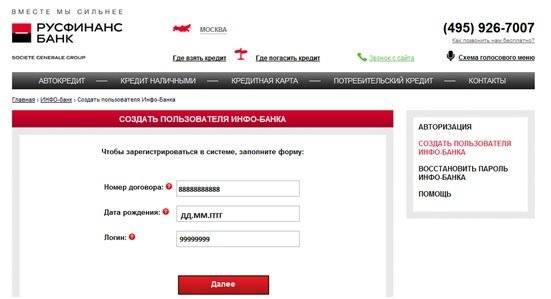

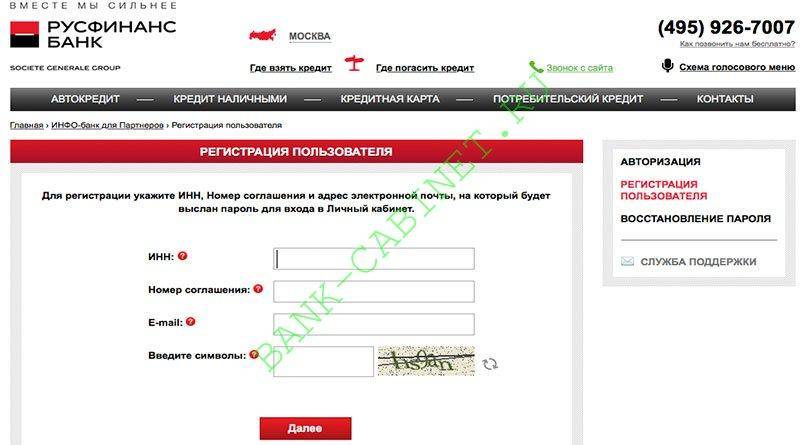

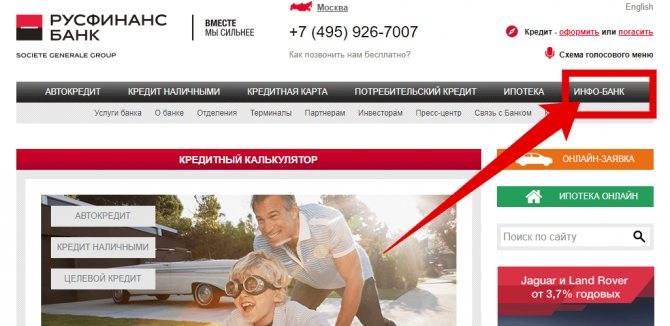

Тем, кто раньше пользовался другим интернет-банкингом, не будет сложно разобраться с «Инфо-Банком» от Русфинанс банка. Сервис предлагает интуитивно понятный интерфейс, разобраться с которым можно за несколько минут, но для начала необходимо авторизоваться в системе. Действуем поэтапно.

Если все заполнено верно, то система сообщит об успешно пройденной регистрации, а на привязанный к договору телефон придет SMS с кодовой комбинацией. Останется только ввести код в соответствующее поле и дождаться загрузки входной формы.

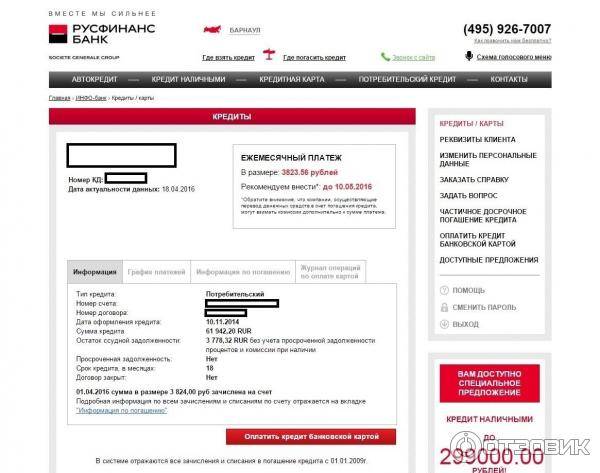

Дальнейшая авторизация в личном кабинете Русфинанс Банка тоже проходит просто. Вводим в предложенные поля логин и пароль, после чего откроется стартовая страница онлайн-банка. Если есть время, то лучше «прогуляться» по всем обозначенным разделам и оценить функционал сервиса. В ином случае сразу переходим во вкладку «Кредиты/карты» и выбираем из списка активных продуктов искомый вариант. Кликнув на ссылку, знакомимся с остатком по счету, уточняем график платежей, отслеживаем историю платежей и другую информацию по займу.

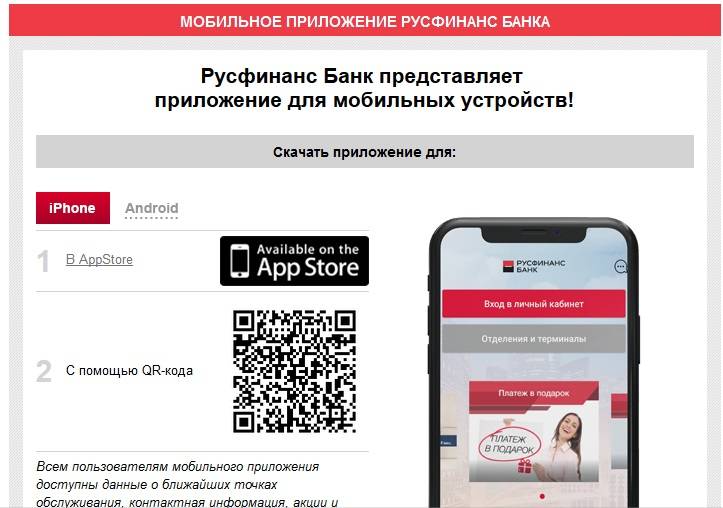

Мобильный банк

Самый быстрый и легкий способ быть в курсе своих кредитных дел – мобильное приложение.

Установив на свой смартфон или планшет данную программу можно легко и быстро получить доступ к нужной информации, оплатить или отследить проведение платежа по кредиту.

Как видите, в Русфинанс проверить остаток по кредиту можно множеством способом, при этом информация будет достоверной и актуальной независимо от того каким сервисом решит воспользоваться клиент.

Источники

- https://bankard.ru/rusfinance/kak-uznat-ostatok-po-kreditu/

- https://orusfinancebank.ru/uznat-ostatok-po-kreditu/

- https://gurukredit.ru/kak-uznat-ostatok-po-kreditu-v-rusfinans-banke/

- https://cards-guru.com/kak-uznat-ostatok-po-kreditu-rusfinans-bank.html

- https://balans-card.ru/uznat-ostatok-po-kreditu-rusfinans-bank.htm

- https://bankiinfo.com/drugie/rusfinans-bank-uznat-ostatok-po-kreditu.html

- https://eurocredit.ru/info/rusfinans-bank/kak-uznat-ostatok-po-kreditu-v-rusfinans-banke/

- https://kreditadvo.ru/kak-uznat-ostatok-po-kreditu-v-rusfinans-bank.html

- https://creditoshka.ru/kak-uznat-ostatok-po-kreditu-v-rusfin/

- https://kreditec.ru/prosrochka-rusfinans/