Специальные государственные и банковские программы

Льготы для молодых семей

Социальная ипотека для молодоженов. Предоставляется семьям, в которых каждый из членов не достиг возраста 35 лет. Благодаря этой государственной программе вы сможете получить субсидию на ипотеку. Размер этой помощи рассчитывается на основании количества членов вашей семьи.

Если вашу молодую семью признают нуждающейся в улучшении жилищных условий, вам нужно будет собрать специальный пакет документов и встать на учет в городской администрации. Я советую вам не спешить заниматься этим делом, а сначала выяснить, насколько активно развивается эта программа в вашем регионе проживания, и сколько семей уже успело получить компенсацию на приобретение жилья.

Материнский капитал

Семья, в которой родился второй (или третий, или четвертый, или…) ребенок, может воспользоваться материнским капиталом, чтобы заплатить первый взнос по ипотечному кредиту.

Оформление кредита без оплаты первоначального взноса

Получить такой кредит вы сможете в том случае, если в качестве залога сможете предоставить уже имеющееся в вашей собственности жилье. Однако, будьте готовы к тому, что ставка по такой ипотеке будет несколько выше среднестатистической.

Альтернативные сделки

Чтобы ускорить процесс покупки жилья, используйте в качестве первоначального взноса средства, вырученные от продажи активов. Ярким примером альтернативной сделки можно считать продажу уже имеющейся у вас квартиры и покупку ей на смену другой. Как вариант, вы можете взять ипотеку на долю в квартире со своим хорошим другом или родственником. Когда кредит будет погашен, вы продадите квартиру, поделите деньги, а прибыль используете в качестве первого платежа по ипотеке на собственное жилье. Единственный нюанс, о котором нужно знать: активы должны быть проданы за 2-3 месяца до оформления кредита. Именно такой срок необходим банку для того, чтобы одобрить кредитную заявку.

Как копить деньги по таблице, откладывая ежедневно

Таблица для копилки по Гауссу хороша тем, что шаг, на который вы будете увеличивать откладываемую ежедневно сумму, можно выбрать произвольно — в соответствии с вашими целью и возможностями. Например, если каждый день откладывать больше не на 1 ₽, а на 2 ₽, то за 100 дней вы накопите 10100 ₽, а если сделать шаг 5 ₽, то накопите уже 25250 ₽. Разве это не круто?

Ниже я предлагаю вам несколько вариантов таблиц, любую из которых вы можете бесплатно скачать, распечатать и начать действовать.

Полезный совет

Копить деньги получится быстрее, если хранить их под процентом. Специально для вас я сделал обзор самых выгодных накопительных счетов на сегодняшний день.

Выбрать накопительный счет

Как накопить по таблице 5050 ₽ за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываех денег на 1 ₽. В первый день вы откладываете в копилку 1 ₽, во второй день — 2 ₽, в третий день — 3 ₽ и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 ₽.

Получите PDF-шаблон таблицы бесплатно по этой ссылке, распечатайте его на принтере и дерзайте.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100 ₽ за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 ₽ или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

По этой ссылке вы можете бесплатно загрузить шаблон таблицы с шагом 2 ₽, чтобы накопить 10100 ₽ за 100 дней.

Копим по таблице 25250 ₽ за 100 дней

Для того чтобы за 100 дней накопить 25250 ₽, необходимо выбрать шаг 5 ₽. То есть каждый день откладывать на 5 ₽ больше, чем в предыдущий. Бесплатный шаблон доступен по этой ссылке.

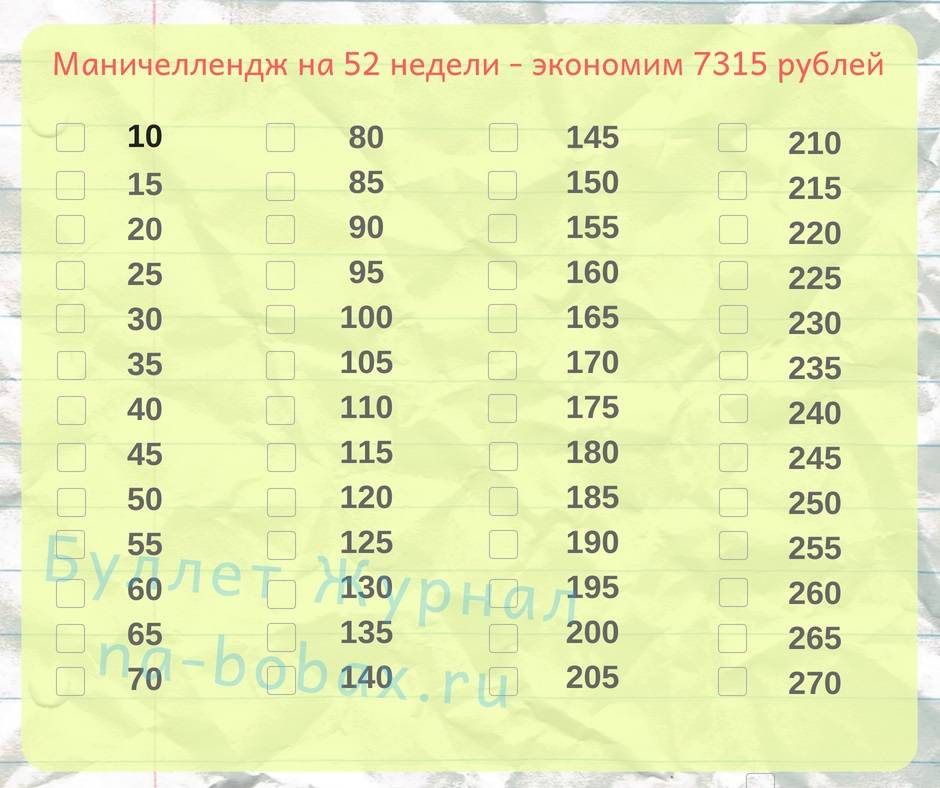

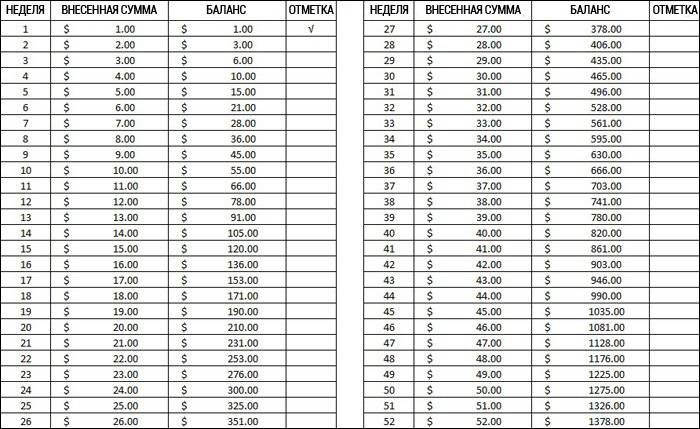

Как накопить 66795 ₽ за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 ₽ больше, чем в предыдущий, то за год вы накопите 66795 ₽. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 ₽, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда?

Для удобства таблица разбита на 4 страницы. Первая страница отвечает за дни 1-100, вторая — 101-200, третья — 201-300 и четвертая — 301-365. Это сделано для того, чтобы после того, как вы распечатаете таблицу, вы могли пользоваться ею без лупы

Бесплатно скачать шаблон в формате PDF для того, чтобы его распечатать, можно по этой ссылке.

Как копить деньги по таблице: шаблон с произвольным шагом

Помимо шаблонов в PDF, которые вы можете распечатать, я разработал для вас шаблоны в Excel и Google Таблицах, в которых вы можете выбрать произвольный шаг ежедневного увеличения откладываемой суммы.

Шаблон в Excel

Шаблон в Excel подходит тем, кто привык пользоваться Microsoft Office. Значения в колонке «Накоплено» появляются только после того, как вы поставите «+» или любой другой знак в колонке «Отложено?» Все честно

Обратите внимание, что таблица содержит 5 страниц. Шаг указывается на первой странице

Вторая страница отвечает за дни 1-100, третья — 101-200, четвертая — 201-300 и пятая — 301-365.

Скачать шаблон бесплатно можно по этой ссылке.

Шаблон в Google Таблицах

Предназначен для тех, кто любит пользоваться Google Таблицами. Значения в колонке «Накоплено» появляются только после того, как вы поставите галку в колонке «Отложено?»

Как и в случае с Excel-шаблоном, таблица разбита на 5 страниц.

Получить шаблон бесплатно можно по этой ссылке.

Обратите внимание: для того чтобы пользоваться шаблоном в Google Таблицах, его нужно сначала скопировать к себе в аккаунт

Как копить проще

Итак, я рассказал вам, как копить по таблице, откладывая раз в день и раз в неделю, и дал таблицы, которые вам в этом помогут. Но как же копить проще?

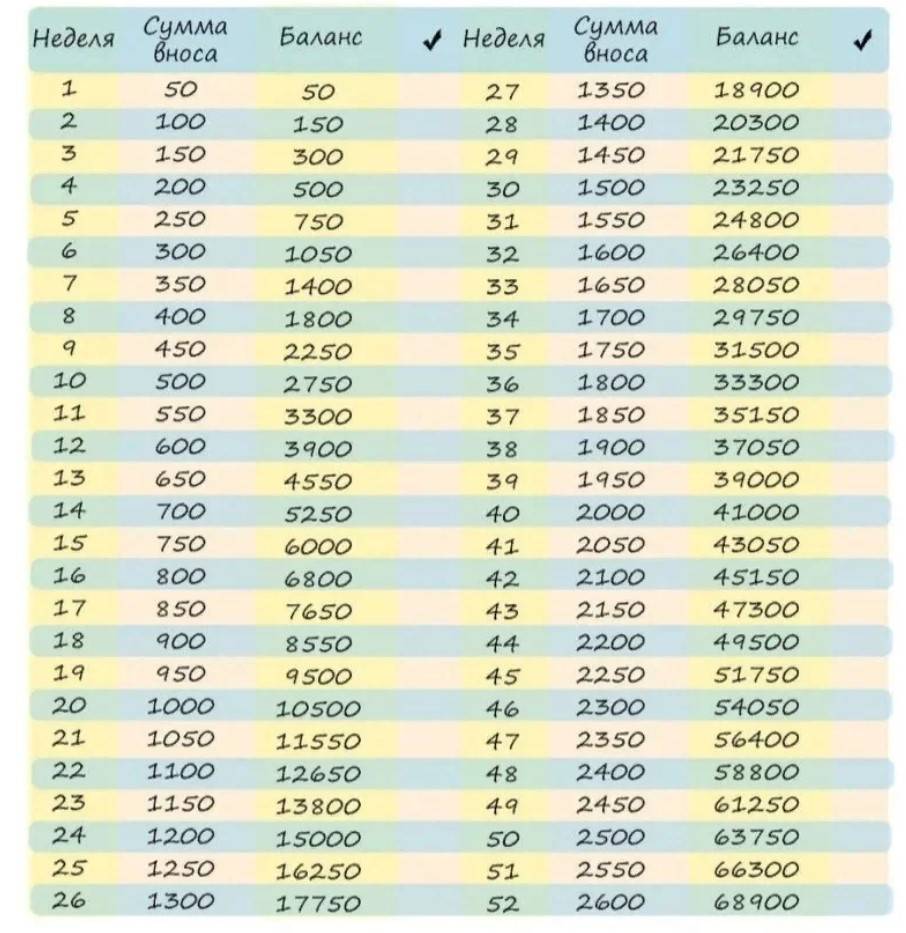

На мой взгляд, проще откладывать раз в неделю. Почему же? Да все просто! Если вы решите копить в течение года, откладывая каждый день, вам нужно будет сделать это 365 раз! А если каждую неделю — всего 52 раза.

Ежедневно нас поджидают десятки дел. Всегда ли среди них будет место для еще одной задачи — отложить деньги в копилку и сделать отметку в таблице? Если же откладывать раз в неделю, то вы можете выбрать определенный день, допустим, понедельник, когда вы будете уделять время марафону. Это гораздо проще! И вы всегда будете об этом помнить.

С другой стороны, 100-дневный челлендж тоже интересен. Но, на мой взгляд, он больше подходит на тот случай, если вы хотите выработать в себе привычку откладывать деньги. И это хорошая причина начать именно такой марафон, поскольку он гораздо короче года — всего чуть больше трех месяцев. Самое то, чтобы выработать новую привычку и поверить в себя.

Эффективные способы откладывания денег

Все знают массу способов, как сэкономить, но находят ещё больше оправданий, чтобы этого не делать и не откладывать средства. Если разбудить в себе желание делать запасы, то предложенные методы позволяют накопить значительную сумму денежных средств людям с разным уровнем доходов.

Способ №1 — Остатки денег

Смысл метода заключён в том, чтобы ежедневно вечером оставшиеся деньги откладывать в копилку. Например, в вашем портмоне или на карте осталось 2387 рублей, можно отложить в копилку 7 или 87 или 387 рублей. Со временем незаметно накопиться в копилке немалая сумма. Главное — отложение должно быть регулярным.

Способ №2 — Стабильные 100 рублей

Ежедневно откладывать сотню. За календарный год можно накопить 36500 рублей. Такой способ выработает привычку к накоплению, позволит накопить сумму, чтобы инвестировать средства в дальнейшем.

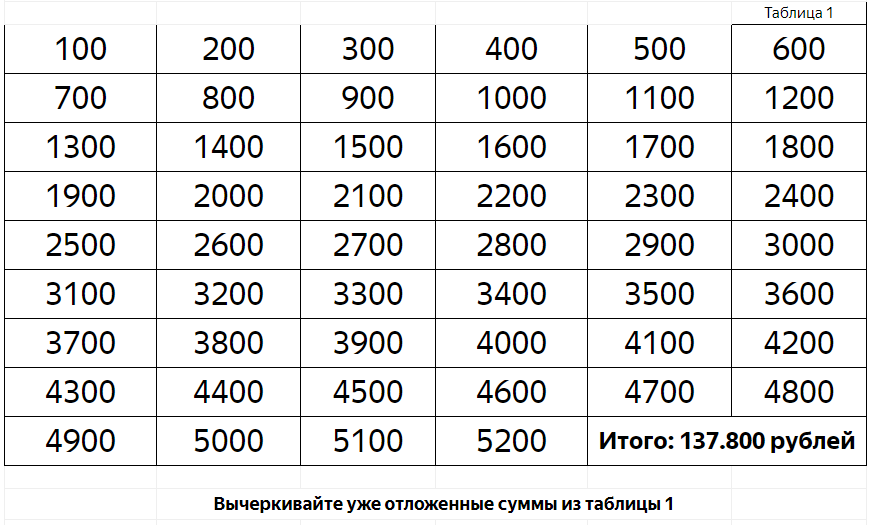

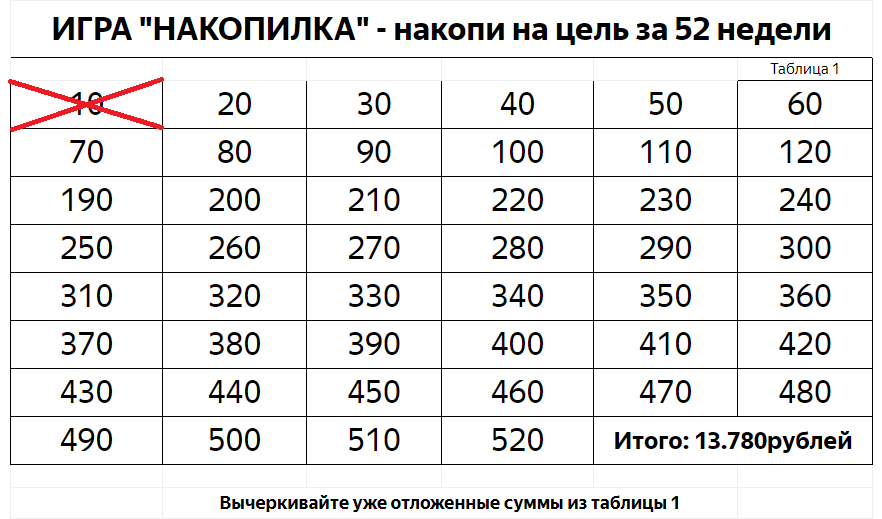

Способ №3 — Таблица

Метод предлагает ежедневно откладывать средства в течение года, за это время без усилий можно отложить 66795 рублей. Необходимо взять лист бумаги, нарисовать таблицу с цифрами: от 1 до 365. Повесить график на видное место и ежедневно зачёркивать по одной цифре. Сумму, равную вычеркнутой цифре откладывать в копилочку. Одну цифру зачёркивать лишь один раз.

Способ №4 — Погодная сумма

Смысл способа заключается в том, чтобы ежедневно откладывать в копилку сумму, соответствующую температуре на термометре. Отрицательную температуру считать за положительную, например, на термометре -20, в копилку откладываются 20 рублей.

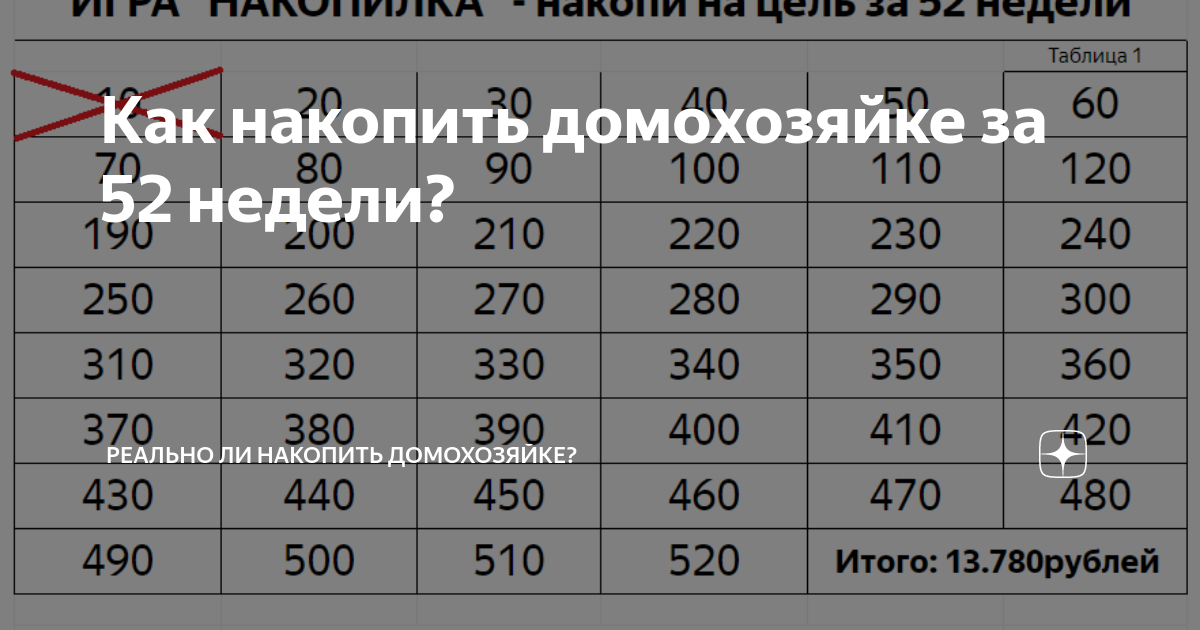

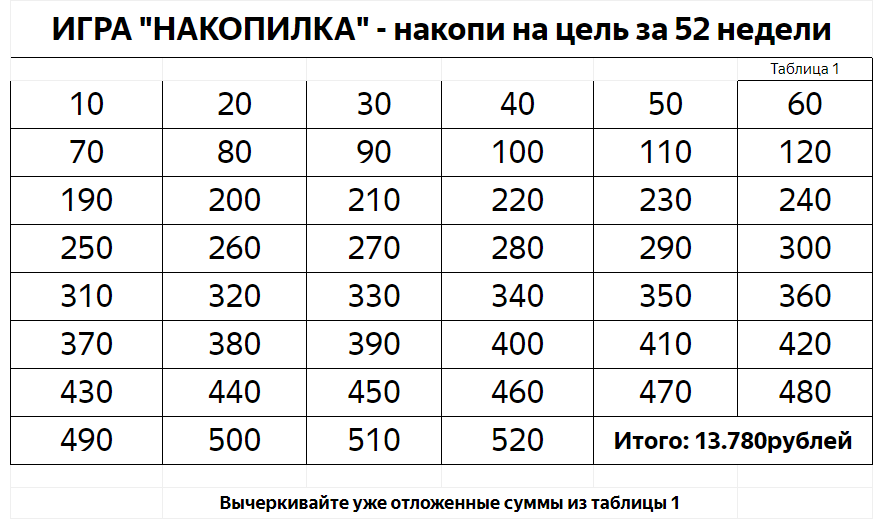

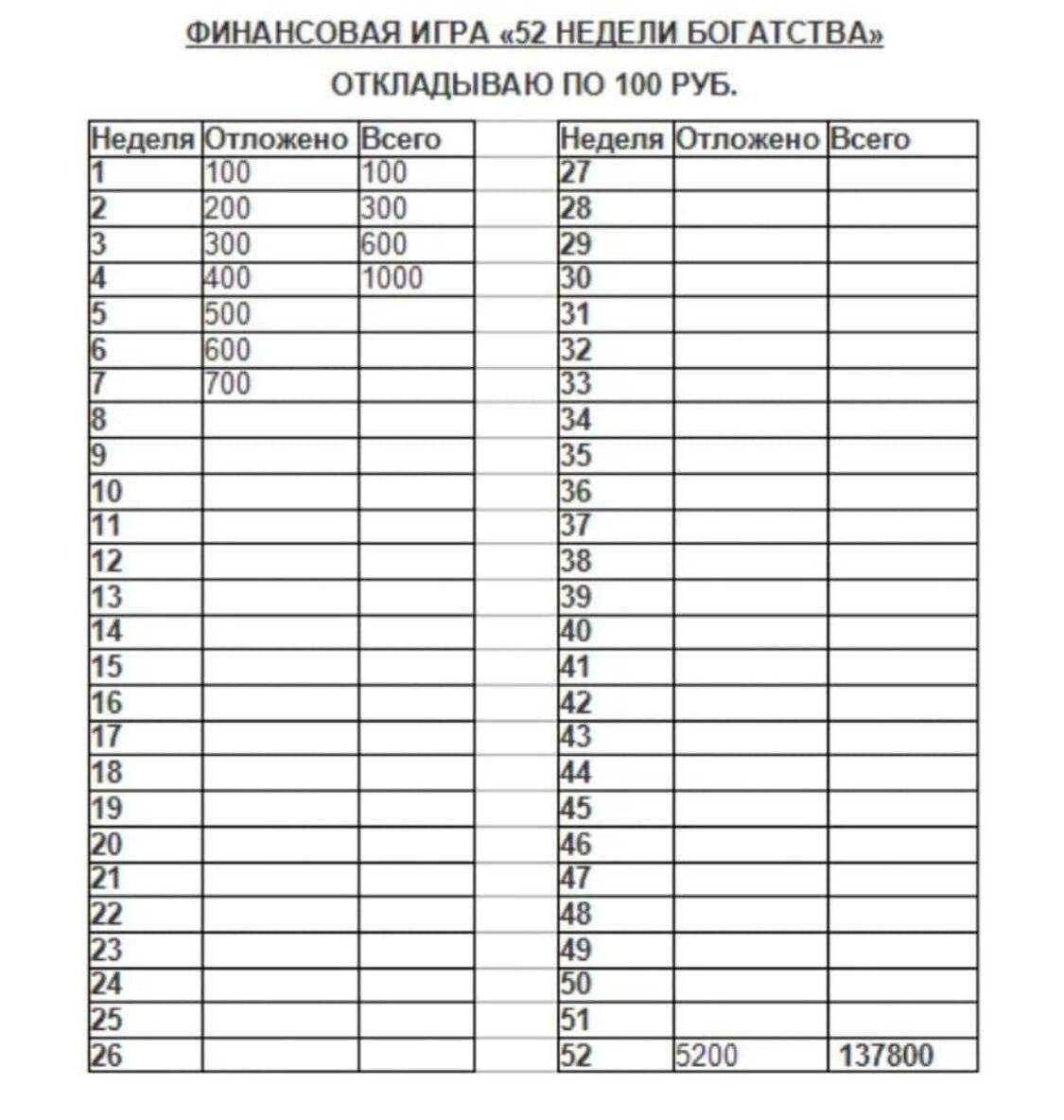

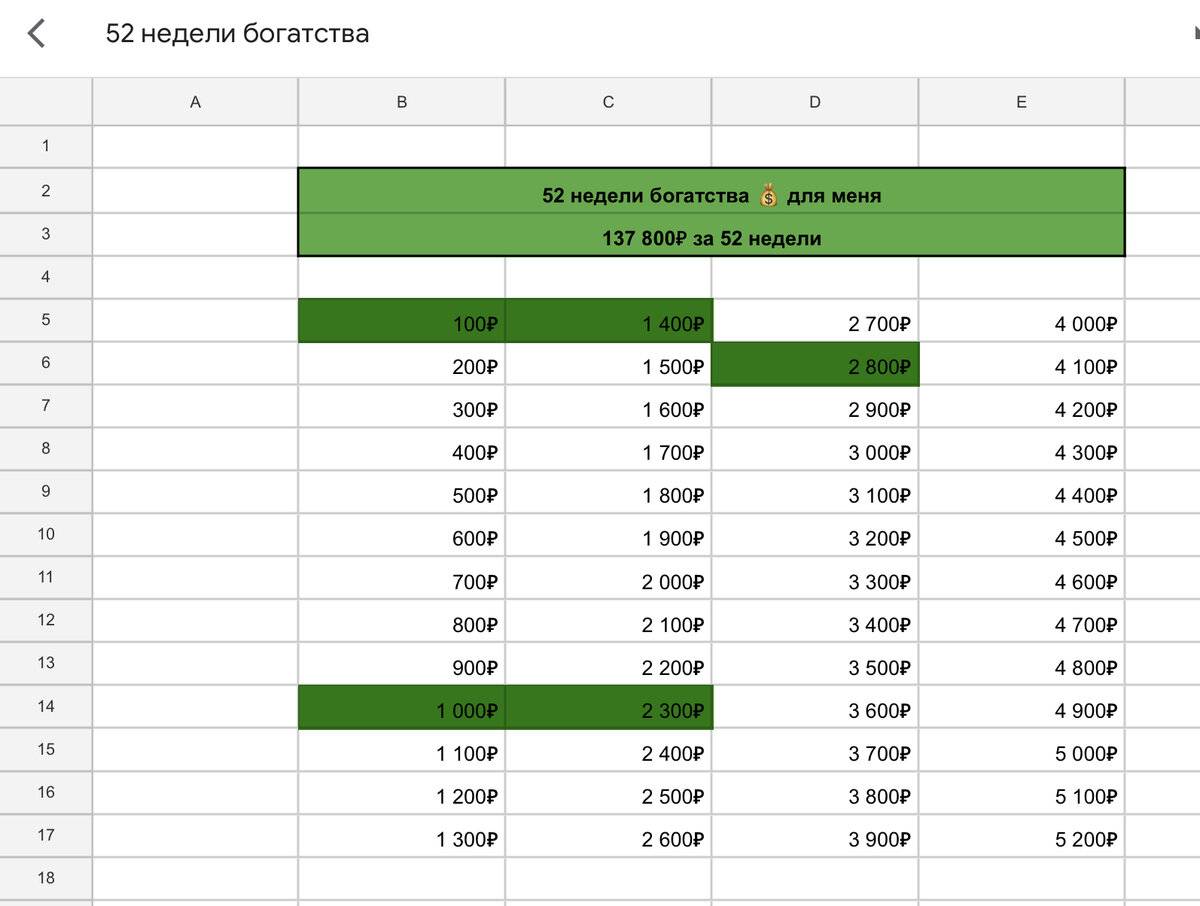

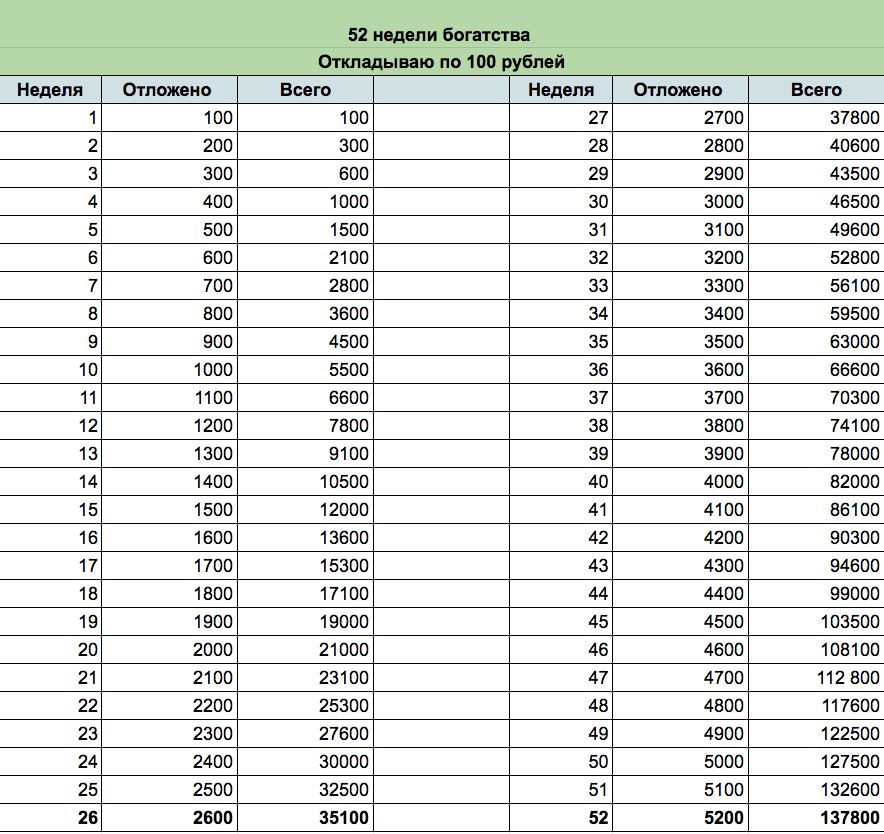

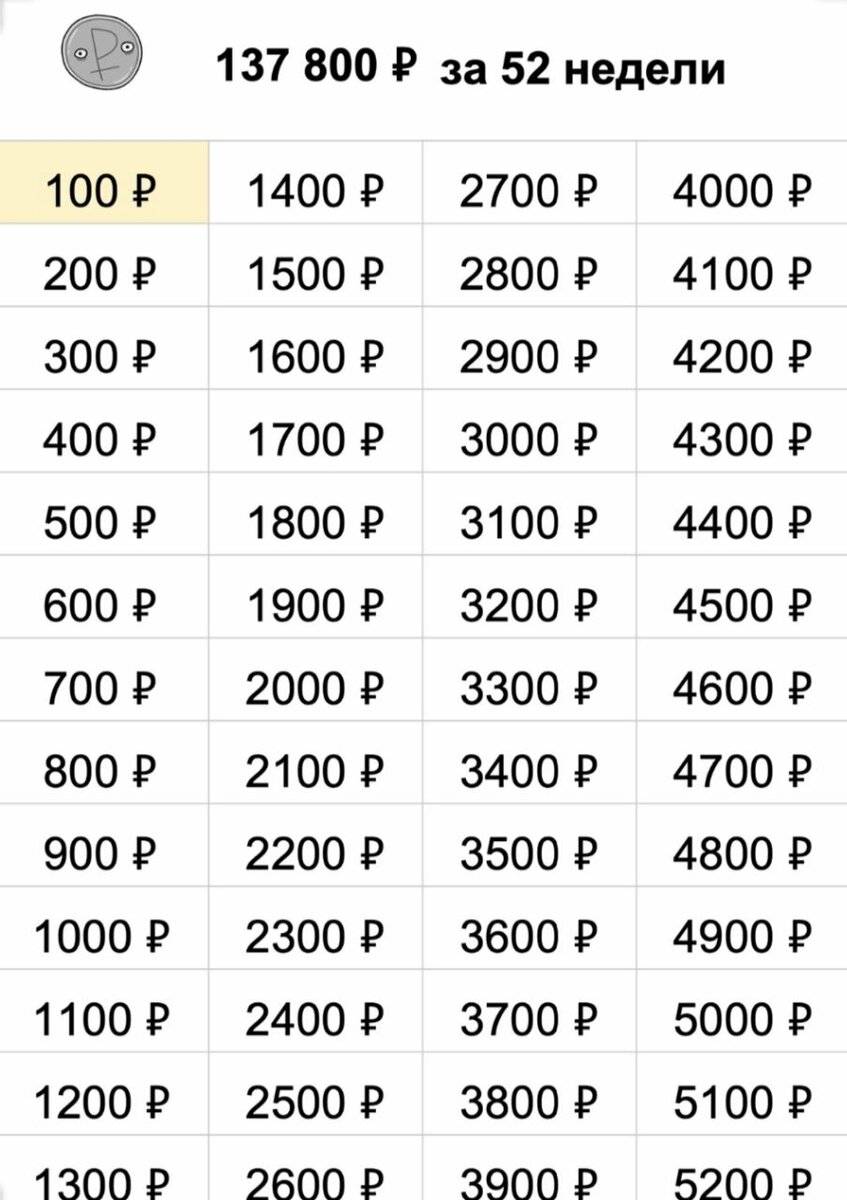

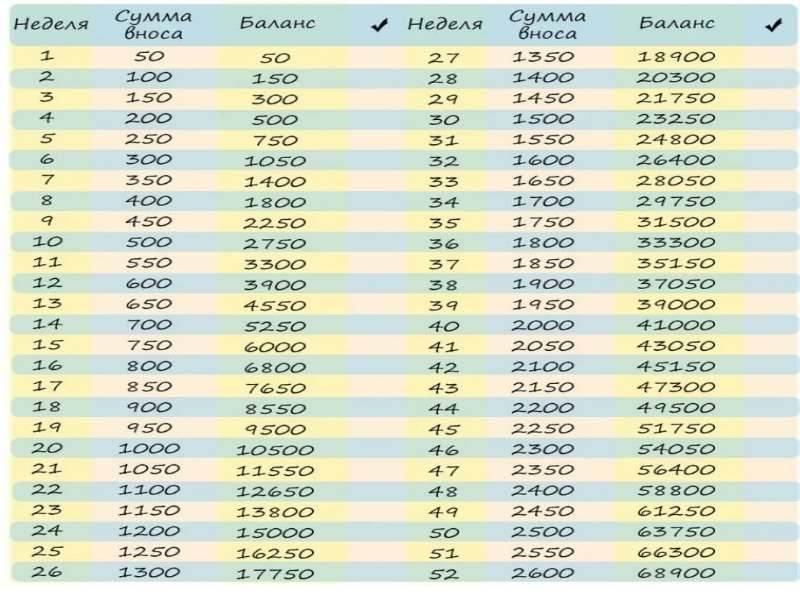

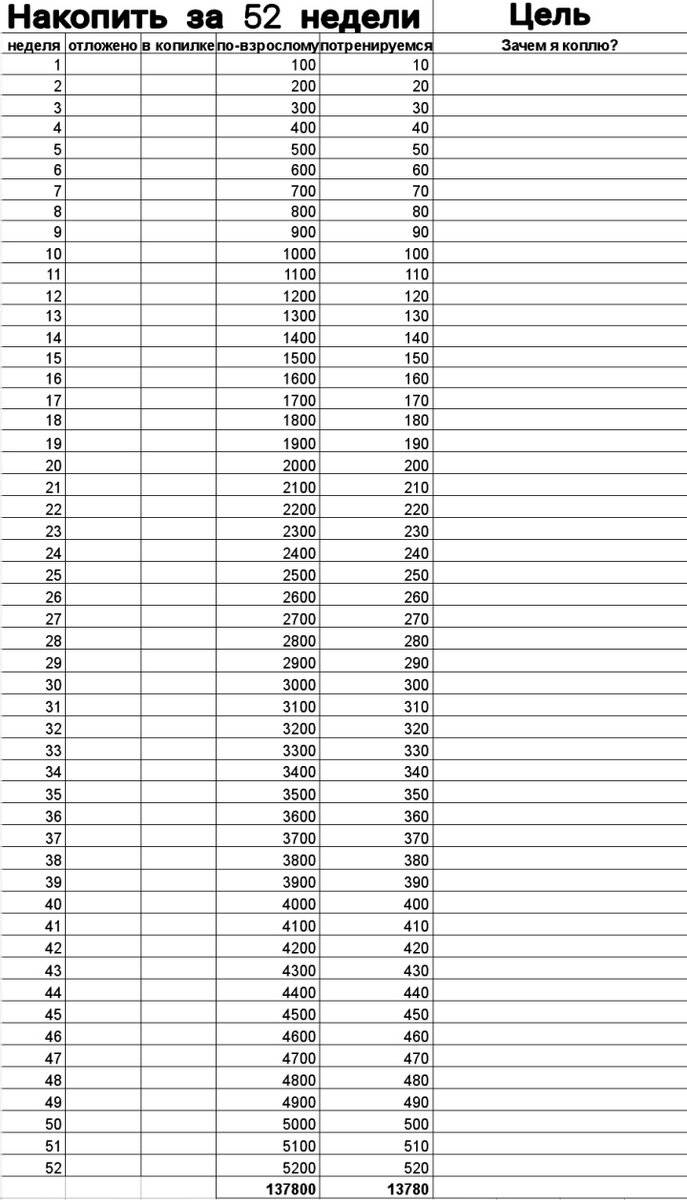

Способ №5 — Недельный запас

В течение года раз в неделю делать денежный запас. Каждую неделю увеличивать сумму на сто рублей. Например, в первую неделю помещается в копилку сто, во вторую двести, в третью триста и так далее. За календарный год вы получите сумму в 137800 рублей.

Способ №6 — Коллекция

Если вам попадается редкая купюра номиналом 200 и 2000 рублей, сразу отправляйте в копилку. Данный способ откладывания денег пойдёт тем, кто регулярно пользуется наличными средствами.

Способ №7 — Штрафы

Смысл способа состоит в том, чтобы копить с помощью штрафов деньги, откладывая их в копилку. Рекомендуется штрафовать себя за гадкие поступки или вредные привычки. При нарушениях систематически штрафовать себя в пользу копилки. Штрафы могут быть разные.

Такой метод подходит людям, которые пытаются меняться в лучшую сторону, избавляются от вредных привычек и нежелательных проступков.

Способ №8 — Экономия

Не позволяйте себе приобретать ненужные вещи. Каждый раз, когда возникнет искушение приобрести вещь, посмотрите на ценник и отложите сумму, равную цене вещи в копилку на месяц. Если через месяц ваше желание останется прежним, то достаёте отложенную сумму из копилки и покупаете желаемое. Если интерес пропал и вам разонравилась вещь, деньги остаются в копилке.

Способ №9 — Автоматическая копилка

Сейчас банки предлагают клиентам счета-копилки, многие из которых пополняются автоматически. Условия для пополнения суммы настраиваются самостоятельно. Например, настройте счёт, чтобы раз в день снималась определённая сумма с карты (50 или 100 рублей).

Можно автоматическую копилку настроить таким образом, чтобы кэшбэк с вашей карты автоматически отправлял средства в счёт-копилку. Не следует забывать, что во многих копилках есть ещё и процент, что позволяет дополнительно заработать. Способ имеет преимущества:

- вы научитесь каждый день считать денежные средства,

- средства накапливаются незаметно для бюджета,

- откладывается существенная сумма.

Способ №10 — Валюта

Результативный метод для желающих копить доллары или евро, не страдая от курсовой разницы. Способ долговременный, рассчитан на пополнение ежедневно. Сумма пополнения — день недели. Например, если понедельник — один доллар, вторник — два доллара и так далее. В течение недели можно накопить 28 долларов, в год — 1456 долларов. Главное, покупать и откладывать регулярно, несмотря на курсовую разницу.

Чтобы начать откладывать деньги с зарплаты правильно, необходимо сначала решить, с какого момента вы начинаете откладывать. Формулировка не должна быть размытой в виде «когда появятся лишние средства», рекомендуется определиться с конкретной датой.

Немного цифр

Давайте подсчитаем, как быстро нам удастся погасить ипотечный кредит, если мы приобретем квартиру, которая будет стоить 3 миллиона рублей. Те из вас, кто читал мою статью «Что выгоднее: снимать или покупать квартиру», могут пропустить этот пункт, поскольку уже знакомы с данными расчетами.

Итак, предлагаю сразу сделать разбивку заемщиков на три категории:

- те, кто имеет небольшой доход, и у кого нет никаких накоплений

- те, кто скопил часть средств и стремится поскорее погасить ипотечный кредит

- промежуточный вариант

Напомню, что банки рассчитывают ежемесячные взносы по ипотеке и фиксируют их до окончания периода кредитования. Именно поэтому вы будете знать, сколько денег нужно будет отдавать в банк каждый месяц.

| Категория населения | Стартовый взнос | Количество лет | Процентная ставка | Ежемесячный взнос, руб. |

|---|---|---|---|---|

| 1 | 0%, 0 рублей | 25 | 0.14 | 35000 |

| 2 | 25%, 750 тыс. руб. | 10 | 0.12 | 41250 |

| 3 | 15%, 450 тыс. руб. | 20 | 0.125 | 26562 |

Таким образом, получается, что если затянуть пояса, воспользоваться всеми вышеперечисленными советами по накоплению и увеличению ежемесячного дохода, то буквально за 10 лет можно стать полноправным владельцем собственного жилья. Ну а если добавить сюда еще и возможность оформления возврата налогов с приобретенной квартиры в ипотеку, то выплатить кредит можно будет даже лет за 7-8. О том, как происходит возмещение процентов по налогам, я сейчас рассказывать не буду, поскольку всю интересующую вас информацию вы сможете найти в моем отдельном обзоре, который я посвящу именно этому вопросу.

Как накопить деньги на мотоцикл?

Сегодня купить мотоцикл может даже школьник. Крутой транспорт мечта смелого мальчишки, который хочет увидеть зависть в глазах друзей. Как накопить деньги на мотоцикл, молодой человек может уже в 14 лет найти для себя какую-нибудь подработку. Ваши домашние не будут журить вас за то, что вы где-то работаете, а даже наоборот, будут стараться поощрять ваше стремление в раннем возрасте к проявлению самостоятельной жизни. Ваши деньги, которые вы заработаете, можно смело откладывать в кубышку. Естественно, ваши домашние, отец и мама, будут вас содержать, кормить, ну а вы тем временем накопите на долгожданный автомобиль. Еще совет, если у вас вредная привычка, например вы, курите, откладывайте эти деньги также на мотоцикл, и возможно вы узнаете, как из полученных ответить на вопрос как накопить деньги на мотоцикл, не привлекая к решению вопроса родителей. Многие молодые люди, кто стал на самостоятельный путь жизни, уже в первый год могут осуществить свою мечту, а помогли им в этом ответы как накопить денег на телефон. Все начинается с малого, и вы постепенно добьетесь отличных результатов через несколько месяцев.

Сегодня купить мотоцикл может даже школьник. Крутой транспорт мечта смелого мальчишки, который хочет увидеть зависть в глазах друзей. Как накопить деньги на мотоцикл, молодой человек может уже в 14 лет найти для себя какую-нибудь подработку. Ваши домашние не будут журить вас за то, что вы где-то работаете, а даже наоборот, будут стараться поощрять ваше стремление в раннем возрасте к проявлению самостоятельной жизни. Ваши деньги, которые вы заработаете, можно смело откладывать в кубышку. Естественно, ваши домашние, отец и мама, будут вас содержать, кормить, ну а вы тем временем накопите на долгожданный автомобиль. Еще совет, если у вас вредная привычка, например вы, курите, откладывайте эти деньги также на мотоцикл, и возможно вы узнаете, как из полученных ответить на вопрос как накопить деньги на мотоцикл, не привлекая к решению вопроса родителей. Многие молодые люди, кто стал на самостоятельный путь жизни, уже в первый год могут осуществить свою мечту, а помогли им в этом ответы как накопить денег на телефон. Все начинается с малого, и вы постепенно добьетесь отличных результатов через несколько месяцев.

Альтернативные способы накопить денег с повышенной доходностью

Существует несколько способов увеличить доходность своих инвестиций.

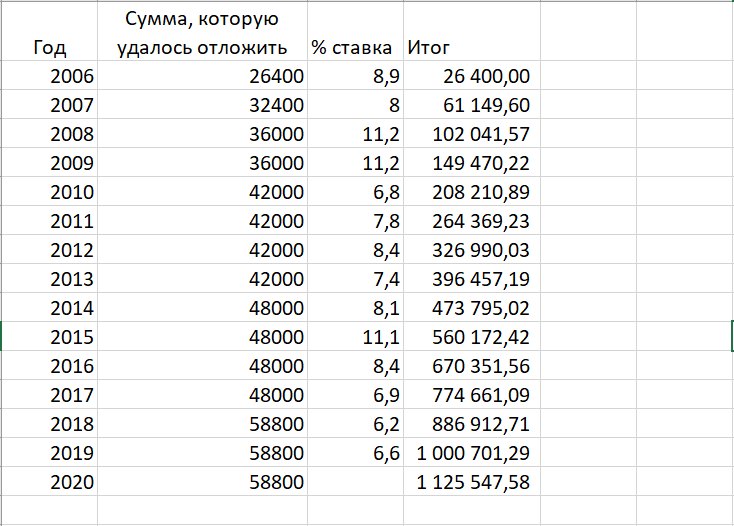

Открыть брокерский счет

Сделать это может любой гражданин РФ, достигший возраста 18 лет

При этом не важно, есть ли у вас официальная заработная плата. Для открытия счета необходимо выбрать брокера и заключить с ним договор

Доход по таким счетам можно получить от роста стоимости бумаг, выплаченных купонов по облигациям или дивидендов по акциям.

Доступные инструменты:

- ОФЗ – это облигации с государственными гарантиями. Доходность по ним не велика 6,5-7%, их можно использовать как альтернативу вкладу.

- Корпоративные облигации. Здесь уже доходность выше, а уровень риска бумаг не высок, если выбирать бумаги «голубых фишек». Согласитесь, облигации Сбербанка будут точно так же гарантированы этим банком, как и его вклады, а вот доходность бумаг весьма отличается.

Например, СберБ50R – купон 8,8%, доходность к погашению – 9,32% (против вклада со ставкой 5,5% не плохо).

Или облигации Газпроманка ГПБ 1Р-06Р – купон 9,05%, доходность к погашению 8,85%, даже «сезонные вклады» имеют ставку ниже.

Акции. Тут необходимо быть аккуратным, так как ваша главная цель накопить миллион, а не потерять

Поэтому следует покупать ТОЛЬКО акции компаний из первого эшелона, обращая внимание на дивиденды.

Высокие дивиденды за прошлый период заплатили привилегированные акции Сургутнефтегаза – доходность 18%, Северсталь – 15,24%, НЛМК и ММК – почти по 13%, столько же Татнефть и Алроса.

Доходность всех бумаг приведена на момент написания статьи

Такой уровень прироста капитала не даст ни один вклад. Однако надо четко понимать, что цена самих акций подвержена изменениям и может, как вырасти, так и значительно снизиться. Например, под угрозой санкций.

Открыть ИИС

Это разновидность брокерского счета. Однако тут доходность можно увеличить за счет льготного налогообложения, а точнее налоговых вычетов.

Особенно это касается тех, кто получает официальную зарплату и платит НДФЛ в бюджет.

Подробнее про ИИС здесь.

Использование таких счетов позволяет увеличить получаемый доход на сумму до 13%.

То есть, если купить акции Северстали, то к дивидендной доходности в 15,24% + 13% получаем в итоге 28,24% в год.

Преимущества и недостатки таких счетов

Преимущества:

- открыть можно с любой суммы – некоторые брокеры даже позволяют держать такие счета пустыми,

- высокая доходность,

- пополнять можно в любое время и любыми суммами,

- если получаемые дивиденды и купоны реинвестировать (то есть опять покупать на них бумаги), то будет работать эффект сложного процента.

Недостатки:

Для более эффективного использования всех возможностей фондового рынка придется изучить теорию и погрузиться в разбор компаний.

Комиссии. Следует тщательно выбирать брокера, с которым будете работать, учитывая данный параметр.

Колебания стоимости бумаг на рынке невозможно предсказать

Важно знать, что акции на длительных промежутках времени всегда показывают рост, а на коротких отрезках, могут значительно снижаться.

Высокая доходность бумаг в прошлом не является гарантированной в будущем.

Чего не нужно делать ни в коем случае?

А теперь зарубите себе на носу, какие вещи на протяжении всего периода накоплений станут для вас настоящим табу. Сейчас речь пойдет о вложениях и покупках. Итак:

- Перестаньте, наконец, брать деньги в долг. Откажитесь уже от психологии неудачника. Постоянные долги – это признак того, что вы не умеете жить по средствам, а значит, вы – настоящая жертва магазинов, человек с нищим мышлением. Как только вы начнете мыслить как богатый человек, вы сможете начать откладывать деньги и получать дополнительный доход

- Никогда не покупайте курсы, которые обучают повышать заработок. Это же касается и всевозможных методик по повышению дохода. Будьте уверены, весь этот инфобизнес – ни что иное, как сказочка про серого бычка

- Откажитесь от участия в рискованных проектах – хайпах, пирамидах. Забудьте о покере и ставках на спорт. Рискованные инструменты – это не для вас. Ваш главный инструмент – вклад в кредит на квартиру

- Не соглашайтесь быть чьим-то поручителем по кредиту, не давайте денег в долг и не связывайтесь с рискованными авантюрами

7 советов, как быстрее накопить на покупку квартиры

Заработать деньги на покупку квартиры недостаточно, их ещё нужно сохранить. А потому предлагаю вам несколько советов.

- Снимайте маленькую квартиру-студию с другом, а лучше пригласите двух соседей.

- Не храните все деньги под матрасом. Распределите 50% суммы между разными финансовыми инструментами: банковским вкладом, ценными бумагами, криптовалютами, инвестиционными фондами. Поинтересуйтесь, как заработать криптовалюту – это интересная денежная тема.

- Откажитесь от вредных привычек: курения, алкоголя, обжорства, шопоголизма.

- Постоянно развивайтесь, учитесь, ищите способы заработать больше денег. Но без фанатизма и работы по 12-14 часов в сутки.

- Следите за здоровьем, занимайтесь спортом (утренняя зарядка, пробежки в парке, ходьба 10 км в день). Так вы сэкономите солидную сумму на медицине.

- Продавайте ненужные б/у вещи на досках объявлений типа Авито. Так вы не только сумеете заработать, но и освободите жильё от хлама.

- Научитесь получать удовольствие от бесплатных или дешёвых развлечений, например, посещения выставок, общения с близкими, кино, рисования, прогулок в парке. По-настоящему счастливые люди тратят мало денег на увеселительные мероприятия.

А вот экономить на полезных продуктах питания, тёплой одежде или полностью отказываться от отпуска не советую. Так вы подорвёте здоровье и просто физически не сможете заработать. Или вас настигнет апатия, которая уничтожит мотивацию.

Вот полезное видео, которое поможет быстрее прийти к заветной цели:

5 стратегии, как правильно копить деньги

Чтобы более эффективно формировать сбережения, существует несколько хитростей:

4 конверта. Запланированные расходы на покупки продуктов питания распределите по четырем конвертам. Каждый из них предназначается для отельной недели текущего месяца. Это позволит контролировать затраты и избежать лишних платежей.

Свинья-копилка. Практически каждый в детстве откладывал деньги на собственные «хотелки» в копилку. Если во взрослом возрасте так и не научились распоряжаться финансами, обратитесь к забытой традиции. Стратегия направления на вырабатывание привычки к стабильным накоплениям

Важно ежедневно пополнять свинку фиксированной суммой без пропусков.

Автоматическое перечисление на вклад % от дохода или фиксированной суммы. Подключите в мобильном приложении банка к действующему депозиту опцию «Автоперевод»

По факту зачисления на указанный источник денежных средств фиксированный процент будет отправляться на вклад.

Сервис “Копилка” от Сбербанка. Соответствующая опция в мобильном банкинге позволяет детально определить параметры автоматического перечисления средств в накопления. Можно задать начисления по точному расписанию по проценту от доходов или расходов, путем округления или по схеме «52 недели».

Откладываем все сэкономленные деньги 1 раз в неделю. Поскольку одним из базовых принцип сбережений является экономия на ненужных расходах, формировать «копилку» важно за счет сохраненных средств. Вместо того, чтобы оставленные сегодня деньги потратить завтра, направьте на накопительный счет.

Невозможно создать уникальную стратегию, которая будет применима к каждому человеку. Перечисленные в обзоре советы и правила помогут встать на правильный путь и сформировать собственные эффективные способы. Тогда несбыточная мечта о 200 тыс. рублей за год сможет стать достижимой целью.