Ипотечные каникулы от государства

Кредитные каникулы по Указу Президента. Были введены с августа 2019 года и касаются только ипотечных кредитов. Воспользоваться льготной услугой по этой программе могут заемщики при следующих обстоятельствах:

- ипотечное жилье является для семьи единственным;

- размер кредитования составляет до 15 млн. рублей;

- ранее по текущему кредиту не предоставлялись кредитные каникулы.

Максимальный срок представленных кредитных каникул по ипотеке составляет 6 месяцев. Соответственно, договор тоже продлевается на аналогичный период

Заемщик может запросить тайм-аут и на 3 месяца, а позже взять отсрочку на такой же срок — важно, чтобы в сумме каникулы не превышали полгода

Подать заявку на ипотечные каникулы может человек, подпадающий под перечисленные законом условия:

- член семьи или сам заемщик получил инвалидность 1-2 группы, что повлияло на уровень дохода;

- временная нетрудоспособность заемщика превысила 2 месяца;

- клиент потерял работу и был вынужден встать на учет в Центр занятости;

- в семье появились дети (родные или усыновленные);

- больше чем на 30% сократился уровень доходов как минимум за 2 месяца до обращения в банк. При этом на погашение ипотечного кредита уходит 50% бюджета заемщика или даже больше.

Все представленные факторы нужно подтвердить документами: справки 2-НДФЛ, выписки по счетам, медицинские заключения, свидетельство о рождении ребенка и так далее.

Как оформить кредитные каникулы по ипотеке? Банк не вправе отказать в предоставлении отсрочки, если документально подтверждаются описанные выше обстоятельства. Заемщик может в течение полугода:

- вообще не платить;

- выплачивать только посильную часть кредита.

Услуга не облагается комиссиями, штрафами или другими платежами, срок ипотеки просто продлевается на период каникул.

Ниже представлена форма заявления на ипотечные каникулы в соответствии с законодательством РФ.

Скачать образец заявления на кредитные каникулы по ипотеке (18 кб.)

Кредитные каникулы в период пандемии

Ипотечные каникулы — не единственный случай, когда государство предлагало меры поддержки закредитованной части населения страны. В 2020 году, во исполнение Указа Президента и в связи с коронавирусом, Правительство РФ выпустило Постановление № 435 от 03.04.2020, которое ввело кредитные каникулы с целью облегчить финансовую нагрузку россиян.

Рассчитывать на кредитные каникулы по госпрограмме могли люди, у которых оформлены:

- потребительский кредит в размере до 250 000 рублей, для ИП — до 300 000 рублей;

- кредитные карты с лимитом до 100 000 рублей;

- автокредиты до 600 000 рублей;

- ипотечные договоры на сумму 2-4,5 млн. рублей, в зависимости от региона.

Законом исключались ситуации, когда банк подавал в суд и забирал квартиру — в период отсрочки кредитная организация не могла требовать исполнения обязательств по оплате ипотеки.

Также закон о кредитных каникулах предполагал для заемщиков следующие условия:

- за последний месяц размер доходов снизился на 30% и больше в сравнении с аналогичным периодом предыдущего года;

- требовалось документальное подтверждение ухудшения условий (документы, выписки, справки и т.п. — список необходимых бумаг уточнялся у банковских служащих).

Поскольку в тот период по всей стране действовал режим самоизоляции, банки были обязаны принимать такие заявления от граждан по телефону и онлайн.

Узнать, какие льготы по кредиту вам положены от государства

Можно ли у банка хоум кредит попросить отсрочку

Прежде чем давать кредитные каникулы, Сбербанк предлагает реструктуризацию – заемщику рекомендуется посчитать, какой из вариантов для него более выгоден.В 2016 году на предоставление отсрочки могут рассчитывать клиенты банков:

- ВТБ24. Здесь условий больше: каникулы даются, если с момента оформления кредита прошло более полугода и если до его завершения осталось свыше 3 месяцев. Отсрочка является частичной, то есть какую-то часть (проценты или основную сумму) все равно придется платить.

- Промсвязьбанк. Условия здесь такие же, как в ВТБ24, но еще есть лимит на длительность каникул – максимум 2 месяца.

- Хоум Кредит. В этом банке дается частичная отсрочка на срок до 6 месяцев. Решение, давать ли отсрочку, банк принимает в течение 5 дней.

Такие известные банки, как Ренессанс и Русский Стандарт, не дают отсрочки.

Предложение актуально не для всех заемщиков, а только для клиентов, обслуживающихся в определенных тарифных планах. Каникулы можно оформлять не ранее чем через 3 месяца после получения ссуды и не более чем 2 раза за весь срок кредита (интервал между каникулами должен составлять минимум 6 месяцев).

Важно

Возможна пролонгация кредита на срок кредитных каникул. Данная программа реструктуризации действует для клиентов, оформивших потребительские кредиты, «экспресс кредиты», автокредиты и ипотеку.

Промсвязьбанк предлагает клиентам «отложить» 2 полных плановых платежа или 2 платежа по телу кредита с выплатой начисленных процентов.

Отсрочка платежа по кредиту: требования к заемщику, способы оформления

Рассчитывать на кредитные каникулы могут следующие категории заемщиков:

- граждане, временно лишившиеся источника доходов;

- женщины, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком до достижения им 1,5 лет;

- заемщики, которые по медицинским показаниям нуждаются в длительном лечении;

- лица, лишившиеся кормильца или вынужденные оплачивать лечение близкого родственника;

- заемщики, планирующие переезд (или переехавшие в другой город);

- клиенты, которые испытывают материальные трудности в силу независящих от них причин (например, если у заемщика сгорела квартира, угнали автомобиль и т.д.).

Отметим, что во всех вышеперечисленных случаях придется готовить подтверждающие документы и справки.

Как получить отсрочку по кредиту в хоум кредит банке

Вариант не выгоден, так как в итоге возрастает срок кредитования и соответственно сумма переплаты: клиент может в течение 1-12 месяцев платить только фиксированную сумму процентов, которые начисляются на неуменьшающуюся сумму долга.

Если кредитные каникулы «по телу» оформляются в начале действия кредитного договора при условии аннуитетного графика погашения ссуды, этот вариант не только не выгодный, но и не эффективный. В общей сумме планового платежа по кредиту на этом этапе превалируют проценты, т.е.

существенно платеж уменьшить не получится.

- Каникулы «по процентам». Крайне редко встречающийся, но очень выгодный вариант. Заемщик может погашать тело кредита, не выплачивая процентов. Существенно сократить платеж вряд ли удастся, но таким образом резко уменьшается совокупная переплата по кредиту.

- Каникулы с возможностью не оплачивать и тело, и проценты.

Как попросить у банка отсрочку по кредиту?

К оформлению отсрочки по кредиту каждый банк подходит по-разному. В целом, можно выделить 3 общепринятых варианта решения проблемы:

- Если в кредитном договоре описаны условия предоставления отсрочки, банк действует в строгом соответствии с данными нормами. В большинстве случаев в договоре указаны допустимые сроки отсрочки, условия ее предоставления (эта услуга может быть платной) и перечень документов, которые требуются от заемщика.

- Если в кредитном договоре ничего не говорится о возможности предоставления отсрочки, банк может рассматривать каждое заявление в индивидуальном порядке.

Кто может воспользоваться каникулами

Закон, принятый в апреле, подразумевает, что воспользоваться услугой могут только заемщики, получившие деньги в кредит только до вступления этого закона в силу. То есть если вы получили деньги в марте, можно смело идти (или звонить) в банк. Как мы уже сказали выше, категория кредитования неважна – отсрочки предоставляются как по потребительским, так и по ипотечным ссудам.

Главное – убедиться, что соблюдено несколько условий:

- размер кредита не превышает: не более 250тысяч по потребзаймам физических лиц и 300 тысяч – ИП; не более 100 тыс. рублей по картам; не более 1,5 млн по ипотеке и 600 тысяч – по автозаймам.

- доход клиента за месяц до подачи заявления должен снизиться на 30% или больше (в сравнении со средней месячной зарплатой 2019 года).

Кроме того, если отсрочка оформляется на ипотеку, у вас не должно быть ранее использованных рефинансирования, реструктурирования или каникул.

Плюсы и минусы

Преимущества услуги:

- Удобство в случае предоставления отсрочки на три месяца. За это время можно значительно улучшить свое финансовое положение и продолжить вносить платежи.

- Отсутствие системы начисления штрафов заёмщику во время каникул, то есть размер кредита не увеличивается.

- Не портится кредитная история.

Недостатки:

- Увеличение срока выплаты кредита. Срок кредита увеличивается ровно на столько, сколько длились каникулы. Но если есть возможность, то можно не увеличивать срок, а сумма, которая не платилась несколько месяцев, включается в основной платеж, то есть возрастают ежемесячные платежи.

- Некоторые банки предоставляют каникулы только на сумму основного долга, проценты приходится платить каждый месяц.

- Некоторые банки берут комиссию за пользование данной услугой.

При ухудшении кредитной истории исправить ее будет еще сложнее. В случае возникновения финансовых проблем решение одно — идти в банк и договариваться с ним, так как это один из лучших способ решения проблемы.

Таким образом, оформление каникул — более удобный вариант, чем обычное растягивание платежа, так как в последнем случае увеличивается сумма переплаты. А во время каникул кредит просто на определенное время замораживается. Условия при этом не изменяются, только дата.

Как оформить отсрочку: 6 основных шагов

- Шаг 1: обратитесь в отделение Хоум Кредит в вашем городе и получите консультацию сотрудника по данному вопросу. Объясните свои финансовые трудности и укажите примерную сумму, которую вы сможете выплачивать ежемесячно. Банк предложит один из трех вышеуказанных вариантов, и вы сможете выбрать тот, в рамках которого вам будет легче сотрудничать с финансовым учреждением.

- Шаг 2: вы представляете полученную у работодателя справку формата 2-НДФЛ. Такие справки также представляют все работающие члены семьи.

- Шаг 3: если вы попали под сокращение или вас уволили, вы делаете копию трудовой книжки и страницу с соответствующей записью. Если вас уволили по причине выхода на пенсию, представьте все необходимые документы из пенсионного фонда.

- Шаг 4: в отделении банка напишите заявление о предоставлении кредитных каникул. Ждите решения финансового учреждения. Как правило, оно принимается в течение нескольких рабочих дней.

- Шаг 5: в случае одобрения заявления, вы подпишете дополнение к соглашению. Обязательно ознакомьтесь с новыми условиями сотрудничества.

- Шаг 6: теперь все новые выплаты нужно делать без нарушения сроков, иначе каникулы могут отменить.

Зная, как получить отсрочку по кредиту в Хоум Кредит Банк, вы можете получить шанс уладить все финансовые трудности без просрочек и негативного влияния на свою кредитную историю.

Особенности предоставления каникул в популярных банках

В зависимости от конкретной финансовой организации, условия предоставления услуги могут отличаться. Рассмотрим все нюансы на примере наиболее популярных и надежных компаний.

В ВТБ24

Кредитные каникулы в ВТБ24 разрешают не платить один раз. Данную услугу можно подключить, поставив определенную отметку в анкете при составлении договора. Также их можно оформить, написав заявление. Практика предоставления этой услуги существует уже давно. Но чтобы эту возможность заслужить, следует вносить платежи в течение 180 предыдущих дней. Если хоть один раз платеж был просрочен, то банк не одобрит заявление.

Написать заявление можно в самом офисе или, воспользовавшись услугой «Телебанк». Также можно посоветоваться с сотрудниками. Обратиться в банк можно в любое время, кроме даты ежемесячного платежа, и при условии действия кредитного договора в течение как минимум трех месяцев.

Таким образом, чтобы получить услугу, необходимо лишь прийти в банк и оставить заявку.

В Сбербанке

Кредитные каникулы в Сбербанке предоставляются только тем, кто имеет на это вескую причину. На получение услуги от Сбербанка могут рассчитывать люди, которые потеряли рабочее место, перенесли тяжелую болезнь и так далее. Любые обстоятельства должны быть подтверждены документально.

Чтобы их оформить, необходимо отправиться в банк и поставить в известность его сотрудников. Собрать документы, которые подтверждают материальные трудности. Написать заявление по образцу банка.

Есть случаи, когда бессмысленно это делать. Если при выдаче кредита обязательным условием было внесение залога, то изменение условий задолженности никак не повлияет на обязанность отдачи кредита в указанные сроки.

Отказ банка

Банк может отказать вам в возможности использования отсрочки платежа, в случае если вы на протяжении месяца не вносили платежей.

Также банк может отказать в предоставлении услуги, если вы не потеряли рабочего места и не имеете тяжелых проблем со здоровьем.

Отказать могут и в случае, если вы оформили кредит менее трёх месяцев назад, а также не вовремя вносили платежи.

Важные нюансы кредитных каникул

Если у вас возникли трудности с деньгами и вы не в силах погашать свой долг по прежней схеме, будьте готовы к следующим нюансам:

- Отсрочку можно получить не сразу, а по прошествии определенного отрезка времени после оформления кредита. Как правило, этот период составляет 3–12 месяцев.

- Кредитные каникулы дают не более двух раз (но в основном один) за весь срок действия договора. Существуют и внутренние временные рамки между двумя льготными периодами. Допустим, в прошлом году вы взяли отсрочку на пять месяцев, значит, следующая пролонгация возврата долга возможна только через 12 месяцев, то есть в текущем 2020 году.

- По окончании каникул заимодатель может повышать кредитные проценты (лучше уточнить этот момент заранее).

- Чаще всего кредитные каникулы оформляют дополнительным соглашением, которое прилагается к основному договору займа. Этот документ нужно воспринимать серьезно. Прочтите его внимательно и, если нужно, предложите свои поправки.

Случаи, когда стоит обратиться за перекредитованием

Самое лояльное отношение к постоянным клиентам. Им получить кредитные каникулы легче всего. Программа «Кредитная реабилитация» начала работать с 2014 года, с тех пор ею воспользовалось множество заемщиков. Она направлена на помощь клиентам, попавшим в трудную ситуацию и неспособным вовремя погасить долг.

Отсутствие платежей – серьезное нарушение условий кредитного договора. Если оно повторяется регулярно, банк может потребовать вернуть всю сумму долга досрочно. К тому же, данные передаются в Бюро кредитных историй, а значит, будут доступны другим банкам при обращении к ним за ссудой. Не стоит доводить до взыскания, при возникновении трудностей лучше самостоятельно обратиться в банк за реструктуризацией. Положительный ответ Хоум Кредит следует ожидать при выполнении следующих условий:

- заемщик не уклоняется от общения с банком и сам обращается за помощью;

- он готов ежемесячно вносить деньги, но в меньшем размере;

- клиент действительно попал в тяжелую жизненную ситуацию и может подтвердить это документами;

- он старается найти решение и активно ищет новые источники дохода.

Обязательны ли просроченные платежи при обращении за реструктуризацией? Нет, вы можете подать заявление и раньше. Финансовая организация готова рассмотреть заявки клиентов в любое время, независимо от длительности и количества просроченных взносов.

Отсрочка платежа по кредиту в Хоум Кредит Банк. Простые шаги для достижения цели

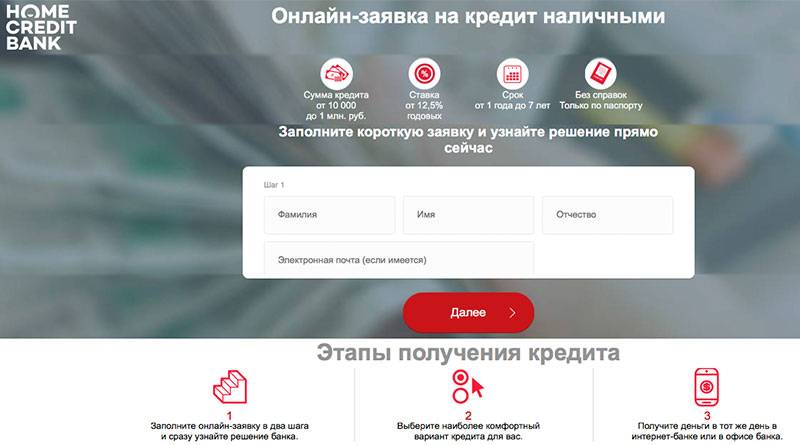

Как и в любом другом банке, заявка на отсрочку платежа по кредиту в Хоум Кредит будет одобрена в том случае, если заемщик оформлял ссуду в этом банке и известен как добросовестный плательщик.

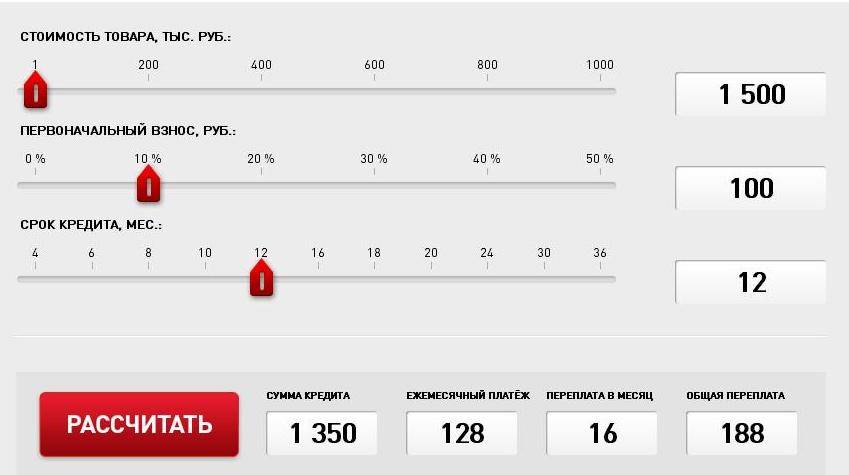

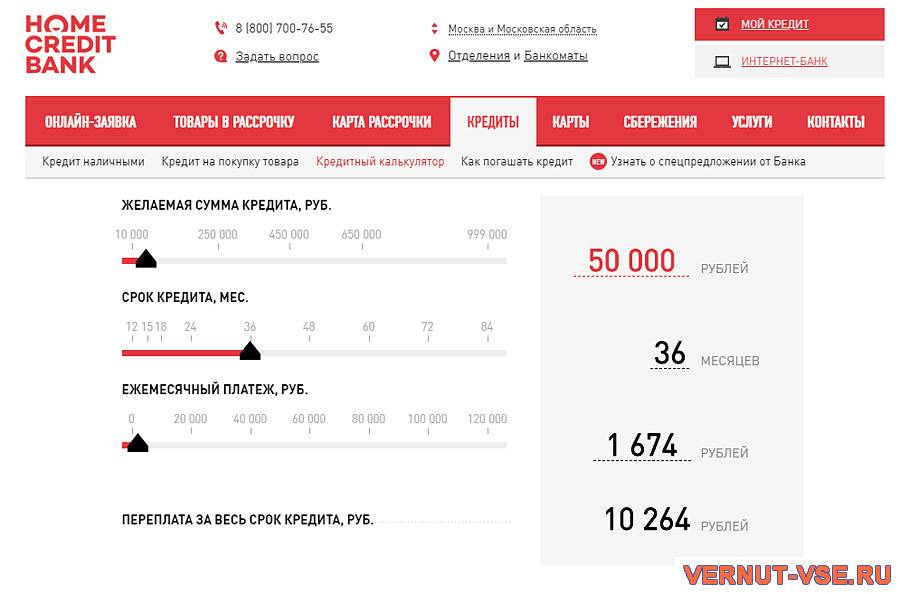

Сотрудники финансового учреждения предоставляют возможность оформить каникулы сроком от полугода до двух лет на сумму выше 30 тысяч рублей. При этом плательщик обязан внести так называемый первоначальный платеж, составляющий 10-20% от общей суммы ссуды.

Полезная статья: отсрочка кредита при рождении ребенка.

Документы для оформления заявки. Что нужно?

Собираясь в банковское отделение, соберите пакет необходимых документов, который включает:

- Оригинал и копию паспорта гражданина РФ;

- пенсионное удостоверение/загранпаспорт/водительские права/страховое свидетельство;

- график ежемесячных взносов;

- действующее соглашение другого учреждения (если оно есть);

- документ о платежеспособности;

- справка об общей сумме задолженности по действующему займу.

Отсрочка кредита в Хоум Кредит Банке предоставляется далеко не всем. Вам могут отказать, если просрочки регулярные, а явных причин ухудшения вашего финансового положения нет.

Условия и формы получения отсрочки

В чем суть таких каникул? Дело в том, что для большинства заемщиков это отличный шанс избавиться от обязанности вносить определенные сумы денег. Длительность срока небольшая, но такого промежутка обычно достаточно для того, чтобы поправить свое финансовое положение (скажем, устроиться на работу и пр.).

Как и многие другие структуры, Хоум Кредит предлагает один из трех вариантов выхода из проблемы:

- Полная отсрочка: график полностью сдвигается на несколько месяцев. Заемщик не оплачивает ссуду.

Но, после возвращения к графику, срок продлевается на эти несколько месяцев неуплаты;

- частичная: вы выплачиваете проценты по ссуде, в то время, как основная часть долга переносится на несколько месяцев;

- пересчет суммы за счет смены валюты: такой формат не является самым распространенным, но возможным в отдельно взятых случаях.

В Хоум Кредит такие каникулы чаще всего сводятся к переносу даты взноса за счет погашения долга.

Иногда заемщики заранее беспокоятся о возникновении непредвиденных ситуаций, страхуя займ. В случае, например, потери работы, страховая компания будет выплачивать долги в течение времени, прописанного в страховом договоре. Это условие распространяется только на случаи увольнения или сокращения. Но, если вы ушли с работы по собственному желанию, страховая компания ничего не будет оплачивать.

В течение 10 дней с момента наступления страхового случая заемщик должен стать на учет в Службу занятости, а также заказным письмом отправить все нужные документы и заявление.

Как оформить отсрочку: 6 основных шагов

- Шаг 1: обратитесь в отделение Хоум Кредит в вашем городе и получите консультацию сотрудника по данному вопросу. Объясните свои финансовые трудности и укажите примерную сумму, которую вы сможете выплачивать ежемесячно.

Банк предложит один из трех вышеуказанных вариантов, и вы сможете выбрать тот, в рамках которого вам будет легче сотрудничать с финансовым учреждением.

- Шаг 2: вы представляете полученную у работодателя справку формата 2-НДФЛ. Такие справки также представляют все работающие члены семьи.

- Шаг 3: если вы попали под сокращение или вас уволили, вы делаете копию трудовой книжки и страницу с соответствующей записью. Если вас уволили по причине выхода на пенсию, представьте все необходимые документы из пенсионного фонда.

- Шаг 4: в отделении банка напишите заявление о предоставлении кредитных каникул.

Ждите решения финансового учреждения. Как правило, оно принимается в течение нескольких рабочих дней.

- Шаг 5: в случае одобрения заявления, вы подпишете дополнение к соглашению. Обязательно ознакомьтесь с новыми условиями сотрудничества.

- Шаг 6: теперь все новые выплаты нужно делать без нарушения сроков, иначе каникулы могут отменить.

Зная, как получить отсрочку по кредиту в Хоум Кредит Банк, вы можете получить шанс уладить все финансовые трудности без просрочек и негативного влияния на свою кредитную историю.

| Кредит от Альфа Банка | Оформить кредит |

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

По паспорту, без справок;

Порядок оформления

Платежные каникулы по кредитной карте оформить довольно просто. Клиенту для этого надо выполнить всего 3 действия:

- Подать заявление в банк.

- Дождаться решения.

- Предоставить документы, подтверждающие снижение доходов.

При этом держателю кредитки придется самостоятельно проверять на первых этапах, есть у него право на отсрочку платежей или нет. Иначе он может столкнуться с начислением штрафов, пени за весь период, когда не будет вносить платежей.

Подать заявление в банк

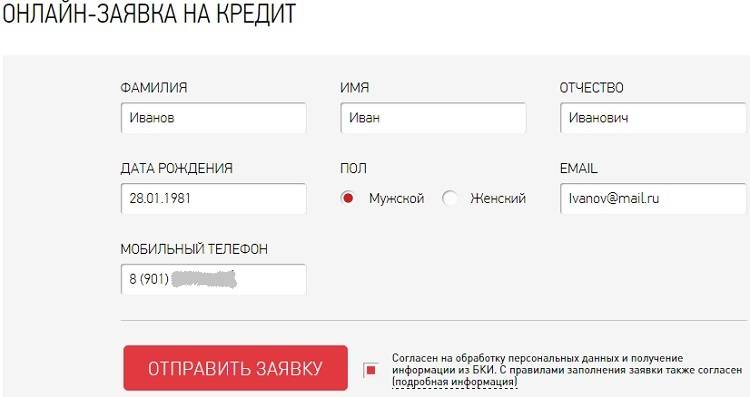

Российские власти постарались сделать так, чтобы оформление заявления на кредитные каникулы проходило максимально просто. Клиенту достаточно заполнить форму и затем направить ее банку — эмитенту кредитки одним из следующих способов:

- по электронной почте;

- через обращение в поддержку в личном кабинете или приложении;

- через сайт банка;

- лично в офисе (доступно не во всех банках).

Некоторые банки, например Сбербанк, предоставили клиентам возможность обратиться с требованием по телефону контакт-центра. Заполнять письменное заявление в этом случае не нужно.

Скачать письмо о кредитных каникулах по карте (все банки):

Дождаться решения по заявке

Банк должен прислать решение по заявке в течение 10 дней. Многие кредитные организации сокращают срок рассмотрения заявления до 5 дней. Финансовое учреждение может не только ориентироваться на данные, указанные в заявлении и приложенных документах, но и самостоятельно сделать запросы в различные госорганы: ПФР, ФНС, ФСС и другие.

Предоставить подтверждающие документы

Предоставить документы согласно закону нужно в течение 90 дней, если они запрашиваются банком. На практике все российские кредитные организации просят заемщиков подтвердить документально факт снижения доходов. Для этого могут быть предоставлены:

- справки 2-НФДЛ;

- приказы о сокращении рабочего времени, простое;

- приказы об увольнении, копии трудовой книжки, выписки из регистра получателей услуг службы занятости;

- справки о доходах самозанятых, декларации ИП.

Многие банки готовы рассмотреть и другие документы, в т. ч. выписки со счетов, решения судебных органов и т. п.

Не могу платить кредит. Что делать?

Кредитные каникулы прекрасно выручают семью заемщика, если финансовые трудности являются временным кризисом. Они позволяют наладить стабильный доход, найти новую работу или подлечиться без лишней кредитной нагрузки.

Но что делать, если платить кредит нечем и финансовое положение наверняка не изменится в ближайшем будущем? Единственный легальный способ навсегда избавиться от такого долга — прохождение процедуры личного банкротства.

Последствия неуплаты по кредитам у всех на слуху:

- продажа долга коллекторам;

- обращение банка в суд;

- принудительное взыскание задолженности судебными приставами.

Если кредитные каникулы ничем Вам не помогут, начинайте собирать документы в арбитражный суд. Также можно рассмотреть вариант судебной реструктуризации долгов, если у вас ипотека или другое залоговое имущество по кредиту. Реструктуризация проводится на выгодных условиях, без переплаты процентов и других «сюрпризов».

Наша команда

Владислав Квитченко

генеральный директорТатьяна Смирнова

Старший юрист по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лицОлег Мартин

Финансовый аналитикЯрослав Митьков

Младший юрист по банкротству физ. лиц

Кредитные каникулы указ президента

На официальном сайте правовой информации опубликован документ, согласно которому физические лица и представители среднего, малого бизнеса могут воспользоваться опцией кредитных каникул. Для этого заемщикам следует обратиться к кредитору с просьбой, приостановить исполнение своих обязанностей, или уменьшить размер ежемесячного платежа.

Главным условием для всех заемщиков остается факт снижения доходов на 30% и более в период пандемии Covid-19. Подтверждающий документ должен иметь печать и соответствовать действующему законодательству. В этот период банк не имеет права начислять неустойки за просрочку оплаты основного долга или процентной ставки.

Кредитные каникулы: что это такое?

Каникулы по кредитам — это популярная услуга, которая нередко рекламируется крупными банками как способ временно не платить кредит. Отсрочка может предоставляться на срок от 1 до 3 месяцев, но обычно она не превышает полугода.

Возможны следующие варианты кредитных пауз:

- заемщик не платит по кредиту ничего;

- заемщик выплачивает только проценты за пользование кредитными средствами;

- заемщик платит проценты и часть тела кредита.

Условия, как правило, индивидуальные, они подбираются персонально, в зависимости от конкретной ситуации.

Кредитные каникулы могут быть:

- Банковским предложением для клиентов. В таких случаях отсрочка предоставляется на условиях банка, выдавшего кредит. Получить ее можно, если кредитор одобрит заявление. Иногда банковская организация отказывает, даже если заявитель, казалось бы, соответствует всем требованиям.

- Установлены законом. На сегодняшний момент правовое обоснование имеют ипотечные каникулы. Условия их получения прописаны в в статье 6.6-1 Федерального закона 353-ФЗ от 21.12.2013 (закон об ипотечных каникулах введен в действие изменениями 76-ФЗ от 1 мая 2019 года). Банк не вправе отказать, если жизненная ситуация человека соответствует этим критериям.

Что еще нужно знать о предоставлении кредитных каникул?

- Услуга влечет обязательную пролонгацию кредитного договора. Если вы, к примеру, взяли кредит на 2 года, и потом воспользовались кредитными каникулами на 6 месяцев, то срок кредитования уже будет составлять 2,5 года.

- Кредитные каникулы тяжело получить. От вас потребуют справки и подтверждения ухудшения финансового положения, а в итоге могут предложить условия, на которые заемщики соглашаются только из безысходности.

Отделения и банкоматы Хоум Кредит Банка в Москве

ООперационный офис «Эльдорадо» | Отделение | г. Москва, ш. Ленинградское, д. 112 На карте | пн.-вс. с 10.00 до 22.00 | 8 (495) 785-82-22 |

Дополнительный офис «Новогиреево» | Отделение Банкомат | г. Москва, пр-кт Свободный, д. 22 На карте | пн.-пт. с 10.00 до 20.00 сб. с 10.00 до 17.00 вс. с 10.00 до 16.00 перерыв с 11.00 до 11.30, с 14.00 до 14.30 банкомат: в режиме работы организации | 8 (495) 785-82-22 |

Дополнительный офис «Верхнекрасносельская» | Отделение Банкомат | г. Москва, ул. Красносельская Верхн., д. 38/19, стр. 1 На карте | пн.-пт. с 10.00 до 20.00 сб. с 10.00 до 17.00 перерыв с 11.00 до 11.30, с 14.00 до 14.30 банкомат: круглосуточно | 8 (495) 785-82-22 |

Каникулы в российских банках: реалии и практика

Итак, давайте рассмотрим, на каких условиях предоставляется услуга в различных популярных банках РФ.

Кредитные каникулы в Сбербанке

- Программа от Сбербанка для любых кредитов на гибких условиях

- Подходит для ипотеки, потребительского кредита

- Отсрочка до 2 лет (ипотека) или до 1 года (потребительский кредит)

- Платеж во время отсрочки 10%

Кредитные каникулы в ВТБ

Вы можете воспользоваться программой кредитных каникул и получить отсрочку в погашении кредита, при условии отсутствия у вас просроченной задолженности по кредитному договору.

Как это работает:

- предоставляется отсрочка по оплате ежемесячного(-ых) платежа(-ей) в зависимости от кредитного продукта, в этот период ежемесячный платеж равен 0

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

- размер регулярного ежемесячного платежа после каникул не изменяется

- процентная ставка по кредиту не увеличивается

- штрафы не взимаются, кредитная история не портится

Интересно, что данная услуга с 2018 года предоставляется на бесплатной основе.

Кредитные каникулы в Альфа-банке

Причины для получения услуги в данном банке стандартные:

развод и уменьшение доходов;

рождение детей;

длительное заболевание;

потеря источников дохода;

стихийное бедствие, где заемщик выступает жертвой, и другие обстоятельства.

Главный недостаток обращения в Альфа-банк за кредитными каникулами — длительность рассмотрения заявки. Политика банка предусматривает месячный срок для ознакомления с документами. Главный плюс — каникулы можно получить на 12 месяцев с дальнейшим пересмотром условий договора.

В Альфа-банке до сих пор действует программа «Кредитный карантин».

Кредитный карантин доступен только добросовестным клиентам, с хорошей кредитной историей — тем, у кого нет просрочек по платежам ни в Альфа-банке, ни в других банках. Что предлагает банк:

Альфа не запрашивает документы. Подтверждать снижение дохода не надо.

Нет ограничений по сумме ипотечного кредита.

Нет ограничений на сумму кредита наличными. Вы можете подать заявку на кредитные каникулы от Альфа-Банка при сумме кредита до 5 млн рублей

Важно: Во время кредитных каникул банк продолжает начислять проценты по кредиту. Погасить их надо будет после окончания каникул — проценты включаются в первые платежи.

Платёж основного долга по кредитным картам снижен до 0%.

В 2020 году банк предоставлял кредитные каникулы весьма оперативно.

Частые вопросы

Можно ли получить кредитные каникулы при наличии задолженности перед банком?

Нет, кредитные каникулы являются мерой поддержки добросовестных заемщиков. При наличии просрочки по платежам банк законно откажет. Должники по кредитам могут использовать другие варианты защиты интересов — просить реструктуризацию или оформлять рефинансирование, обращаться в суд за рассрочкой или отсрочкой. При наличии признаков несостоятельности можно обратиться на банкротство и списать долги.

Можно отменить кредитные каникулы, если банк уже их предоставил?

В период действия кредитных каникул (до 6 месяцев) заемщик вправе полностью погасить кредит, либо подать заявление о возобновлении платежей по обычному графику. Заявление можно подать в офис банка, либо через систему онлайн-банкинга. Каких-либо документов или сведений для этого подавать не нужно. После досрочного отказа от кредитных каникул повторно получить их нельзя.

На какую сумму дают кредитные каникулы?

Отсрочку предоставляют в отношении фактического остатка. Однако для права на рассрочку важна первоначальная сумма по кредитному договору. Например, кредитные каникулы по ипотеке в Москве дадут, если сумма по договору не превышает 4.5 млн. руб. При этом фактический остаток по договору не важен. Для разных видов кредитов предусмотрены разные лимиты по суммам.

Правда ли что кредитные каникулы не дают пенсионерам?

Это верно только отчасти. Кредитные каникулы дадут любому заемщику в возрасте от 18 до 70 лет, если он подтвердит обязательные условия для рассрочки (снижение дохода, лимит по договору и т.д.). Заемщик может быть пенсионером, это не является основанием для отказа в предоставлении каникул. Но есть еще один нюанс — неработающему пенсионеру не подтвердить снижение дохода на 30%, так как размер пенсии каждый год растет. Для работающих пенсионеров это возможно по справке 2-НДФЛ от работодателя.

Порядок получения и кому могут отказать?

Кредитная реабилитация не предоставляется клиентам, чье дело было направлено в суд, либо находится у коллекторов и имеются с ними какие-то договоренности. Злостным неплательщикам, которые уклоняются от любого общения с банком/коллекторами (не берут трубку, заносят номера в черный список и т.д.) банк вряд ли согласится предоставить реструктуризацию.

Порядок получения кредитной реабилитации прост и состоит из нескольких шагов. Сначала клиенту нужно заполнить заявление через интернет и дождаться положительного решения банка.

Если кредитная организация одобрит заявку и согласится с графиком погашения заемщика, либо предложит свой вариант, клиенту нужно будет прийти в выбранное отделение Хоум Кредит в своем городе, чтобы заключить дополнительное соглашение.

В офисе заемщика ознакомят с новыми условиями, представят новый график погашения и сопутствующие документы. Их нужно будет подписать и оплачивать задолженность в строгом соответствии с бумагами.