Необходимые документы

Пакет документов, необходимых для получения кредитных каникул, зависит от конкретной ситуации, в которой оказался клиент.

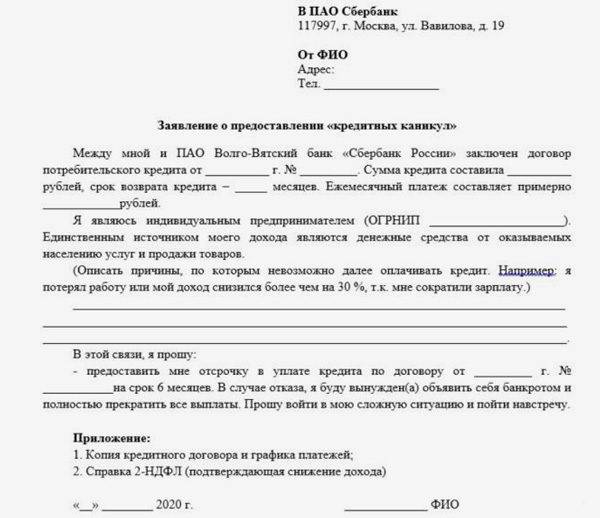

Обязательными документами является российский паспорт и заявление на предоставление кредитных каникул в связи с коронавирусом.

В список подтверждающих документов могут входить:

- справки формы 2-НДФЛ за прошлый и текущий годы;

- копия трудового договора с организацией, работающей в сфере, пострадавших из-за пандемии;

- больничный лист на срок более 1 месяца;

- выписки из зарплатного счета и документ, подтверждающий иные доходы за аналогичные периоды.

Лицам, уволенным или сокращенным с работы после 25.03.2020, следует представить один из следующих документов:

- копии страниц трудовой книжки;

- копию извещения о сокращении;

- информацию от организации, полученную централизованным путем.

Индивидуальным предпринимателям или самозанятым лицам, прекратившим деятельность, нужно представить документы, подтверждающие прекращение деятельности.

Безработным лицам нужно представить в банк выписку из регистра Госуслуг о признании безработным или о том, что гражданин только начинает искать работу.

Следует помнить, что практически все эти документы действительны в течение месяца после их получения.

Почему требуются кредитные каникулы

Риск понижения дохода населения достаточно высокий, так как помимо того, что человек может заболеть, так впереди еще выходные до конца апреля, что скажется на заработке. Поэтому люди и массово кинулись оформлять кредитные каникулы.

Ожидается, что период вынужденного простоя, связанный с выходными днями во время распространения коронавирусной инфекции негативно скажутся на деятельности ИП, и предприятий малого и среднего бизнеса.

В выходные дни будут работать только определенный ряд предприятий: продуктовые магазины, аптеки и реорганизации, чью деятельность нельзя остановить. Уже ясно, что из-за ограничительных мер сильно страдают авиаперевозчики, предприятия, работающие в сфере общественного питания и туристические компании.

Во время кредитных каникул на просроченные платежи не будут начисляться штрафные санкции и неустойки. Стоит также помнить, что ипотеке в период кредитных каникул проценты начисляться не будут, а вот по потребительским будут, хоть и по сниженной ставке. Их придется выплатить в определенный срок по завершению льготного периода.

Советы для потенциальных заемщиков

Как вы видите, задуматься есть над чем, ведь риски очень большие. Чтобы при оформлении микрокредита не остаться без квартиры и в долгах, следуйте таким рекомендациям:

- Изучите кредитора вдоль и поперек. Есть ли у него документы, которые дают ему право вести свою деятельность.

- Не оставляйте залог МФО. Машина, квартира или паспорт – этого не требуется для заключения сделки.

- Обращайтесь по возможности только в проверенные организации, у которых положительные отзывы от реальных людей.

- Не доверяйте тем конторам, которые скрывают о себе всю информацию, сообщая только адрес и номер телефона.

Любимый способ большинства МФО обмануть потребителей – это сообщить им спустя полгода-год, что у заемщика внезапно накопилась задолженность. Объясняют это тем, что займ был погашен не полностью, на балансе остался небольшой долг, на который на протяжении всего времени насчитывались проценты. Помните, вы имеете право взять справку о закрытии вашей кредитной линии у МФО.

Будьте финансового грамотными и не ведитесь на уловки!

Как подать заявку на кредитные каникулы в Сбербанке? Пошаговая инструкция

Итак, для подачи заявки в первую очередь необходимо войти в личный кабинет дочерней структуры Сбербанка «Актив Бизнес Консалт». Для этого необходимо ввести свой номер телефона и дать согласие на обработку персональных данных, после чего дождаться SMS-сообщения с кодом для входа.

Затем необходимо нажать на оранжевую кнопку «Создать заявку». Это откроет окно, в котором можно составить онлайн-заявление на реструктуризацию долга для физического лица.

В этом окне необходимо предоставить свои персональные данные для идентификации заемщика:

- Ввести ФИО полностью.

- Указать дату рождения.

- Загрузить фотографии или сканы паспорта. Сканы или фото должны быть сделаны со всех страниц, на которых имеются записи.

- Ввести серию и номер паспорта.

- Указать населенный пункт, в котором был выдан кредит.

- Написать свою электронную почту для связи с вами. Если электронной почты у вас нет, то этот шаг можно пропустить.

Примеры заполнения здесь и далее вы можете увидеть на скриншотах. Когда все поля заполнены, обязательно перепроверьте корректность введенных данных, после чего нажмите на кнопку «Дальше».

На следующем экране необходимо указать, по какому именно кредиту вы хотите запросить отсрочку. Для этого нужно:

- Выбрать вид кредита (потребительский, ипотечный, автомобильный или иной).

- Ввести номер договора и дату его заключения, как в договоре.

- Если помните, то укажите остаток по кредиту. Впрочем, этот шаг можно пропустить.

Если кредитов, которые нужно отсрочить, несколько, то необходимо нажать на кнопку «Добавить кредит» и еще раз заполнить все строчки нужными данными.

В случае, если в договоре есть один или несколько поручителей, нужно нажать на кнопку «Добавить поручителя» и ввести его персональные данные и загрузить фото документов:

- ФИО поручителя полностью.

- Сканы или фотографии паспорта со всех страниц с записями.

- Заверенная копия или выписка из трудовой книжки со всех страниц с записями, договора или контракта.

- Справка о доходах поручителя по форме банка, работодателя или 2-НДФЛ.

- В случае, если поручитель уволился, необходимо загрузить копию оригинала трудовой книжки.

Если у поручителя есть зарплатная или пенсионная карта Сбербанка, то достаточно поставить галочку и ввести ее номер.

Наконец, нужно определить основание, на котором вы хотите попросить о кредитных каникулах, а также предоставить документы:

- Указать причину или основание проведения реструктуризации. В данном случае нас интересует именно строка «Коронавирус (COVID-19)».

- Подробно расписать, как именно вы пострадали от коронавируса (потеряли работу, попали в больницу, сидите на карантине и т.д.).

- Загрузить документы, которые подтверждают ухудшение вашего финансового положения в связи с пандемией коронавируса. О них мы рассказывали чуть выше, но «Актив Бизнес Консалт» предоставляет дополнительную подсказку на эту тему.

- Указать, на какой срок нужна реструктуризация. При выборе причины «Коронавирус (COVID-19)» значение в ней автоматически поменяется на 6 месяцев. Но если нужно на меньший срок – то можно указать цифру меньше. Больше – нельзя! Каникулы предоставляются только на полгода.

- Прописать, сколько вы готовы платить в период реструктуризации по кредиту. Если ноль – то так и оставьте ноль.

- Указать все необходимые доходы и расходы – как свои, так и семьи (супругов, детей, родителей), а также количество лиц на иждивении (содержании).

- Согласиться с условиями пользования сервисом.

Когда все поля заполнены, достаточно нажать на кнопку «Подать заявку» и ждать, пока кредитная организация ее рассматривает.

Срок рассмотрения заявки на реструктуризацию – до 10 рабочих дней. Поэтому на всякий случай рекомендуем подавать заявку примерно за две с половиной недели до даты платежа, который вы точно не сможете внести.

Если вам по какой-либо причине не подходит вариант от Сбербанка, то можно просто позвонить на горячую линию и уточнить об оформлении кредитных каникул согласно новому федеральному закону от 03.04.2020.

Сбербанк кредитные каникулы условия

В зависимости от ситуации и обстоятельств клиенту предоставляются разные условия отсрочки. Кредитные каникулы в Сбербанке доступны в трёх вариантах.

- Продление срока кредитования. Это повлечёт за собой уменьшение ежемесячного платежа и разгрузку семейного бюджета. Такой вариант доступен только в том случае, если первоначально долговые обязательства не были оформлены на максимально допустимый срок в рамках данной программы. Таким образом, если потребительский кредит имеет максимальный временной порог в 5 лет и изначально был оформлен на этот период, то такая разновидность отсрочки не подходит. А если срок кредитования при оформлении договора был установлен на три года, то клиент может продлить кредит ещё на два года.

- Частичные каникулы предусматривают выплату только процентов по кредиту, при этом сумма основного долга остаётся неизменной. Такой вариант более доступный и распространённый. Подобный подход практикуется довольно часто и становится доступен клиенту спустя три месяца после оформления долговых обязательств. Рассрочка предусматривает каникулы сроком до 12 месяцев, вариант доступен заёмщику дважды в течение одного кредитного договора. Но при условии, что повторное обращение произойдёт через 6 месяцев после окончания предыдущих каникул.

- Полная отсрочка – самый редко доступный вид кредитных каникул. Для того чтобы оформить их необходим действительно серьёзный исключительный случай. Заёмщику предоставляется три месяца на решение личных проблем, на это период он полностью освобождается от необходимости выплачивать имеющийся долг.

Условия кажутся заманчивыми, как и возможность разгрузить бюджет и снизить хоть на время платёж

Но важно понимать, что при этом стоимость самого кредита возрастает, как и переплата по нему, поэтому к подобному решению стоит прибегать только в самых крайних случаях

Для оформления кредитных каникул требуются следующие документы:

- заявление на реструктуризацию;

- трудовая книжка с записью об увольнении;

- справка из больницы, подтверждающая наличие тяжёлого заболевания и необходимость покупки дорогостоящих лекарственных средств;

- свидетельство о рождении ребёнка, в связи с которым наступил период декрета и семейные доходы сократились;

- документ, подтверждающий потерю трудоспособности;

- справка о доходах и другие документы, способные подтвердить усложнившееся материальное положение семьи и заёмщика.

В случае принятия банком положительного решения по обращению, клиент получит на руки обновлённый график платежей, в соответствии с которым необходимо будет вносить плату.

Как получить каникулы

Чтобы получить отсрочку, клиенту нужно совершить следующие действия:

- авторизоваться в личном кабинете Сбербанк Онлайн:

- заполнить заявление о предоставлении отсрочки;

- загрузить на сайт фотографии или отсканированные копии подтверждающих документов;

- отправить заявку на рассмотрение.

После этого в течение 10 дней нужно ждать решения банка.

Если оно будет положительным, заявителю нужно будет подписать дополнительное соглашение и предоставить оригиналы подтверждающих документов, приложенных ранее к онлайн-заявке.

Это на сегодня все.

Делитесь информацией с друзьями в соцсетях, оставляйте комментарии, оцените качество публикации. Подпишитесь на новые статьи и читайте их первыми.

До скорой встречи, друзья!

Плюсы и минусы кредитных каникул

В течение всей отсрочки не прекращается начисление процентов на невыплаченную сумму долга. Да, каникулярное время дает возможность не выделять эти суммы из семейного бюджета, однако возвратить их все равно придется. Долги банк не простит, так или иначе, но нужно будет в дальнейшем выплатить взятый кредит вместе с начисленными процентами. И общий объем долга тоже возрастет.

К услуге отсрочки по выплате правильнее прибегать только тогда, когда ситуация действительно критическая: выплачивать долг не из чего, а если бездействовать, ничего не предпринимая, кредитная история будет ухудшена. Пассивное ожидание ни к чему хорошему не приведет – долговые обязательства все равно останутся. Невозврат кредита может обернуться неприятным общением с коллекторами или взаимодействием с судебными приставами. В интернете можно найти многочисленные отзывы о таких ситуациях.

Если заемщик разработал детальный, серьезный план по улучшению своего финансового положения, и ему требуется дополнительное время, свободное от выплат, безвыходная ситуация может переродиться в неприятную, но вполне подконтрольную, именно за счет кредитных каникул и снижения долгового бремени. Естественно, при таком раскладе предлагаемая банком реструктуризация (своеобразный отпуск) – реальный выход из долговой ямы.

Кому положены кредитные каникулы

Кредитные каникулы могут оформить держатели кредитных карт Сбербанка, подписавшие договор до 3 апреля 2020 года. При этом дата выпуска (перевыпуска) пластика не имеет значения. Обязательное условие для участия в государственной программе поддержки заемщиков — лимит по кредитной карте не должен превышать 100 тысяч рублей.

Еще одно ограничение — каникулы положены только клиентам, у которых доходы снизились на 30 % или более по сравнению со средними за прошлый год. Причем речь идет исключительно об официальных поступлениях средств, а факт снижения заработка придется подтверждать в установленные сроки.

Есть ли в Сбербанке кредитные каникулы

Если в силу обстоятельств возникли затруднения в выплате кредита, то Сбербанк идёт навстречу клиенту и предоставляет кредитные каникулы. Но стоит помнить, что такое решение имеет положительные моменты, только в конкретный момент времени, так как фактически представляет собой реструктуризацию, что само собой приводит к увеличению переплаты по кредиту. При возможности справится самостоятельно к подобному решению прибегать не стоит.

Сбербанк не во всех случаях предоставляет возможность оформления кредитных каникул. В 2021 году в качестве уважительных причин, подходящих для оформления отсрочки прописаны следующие ситуации:

- потеря работы по причине независящей от клиента, если заёмщик самостоятельно уволился и не решает вопрос с трудоустройством, отсрочки никто не даст;

- потеря трудоспособности или получение группы инвалидности;

- тяжёлая болезнь одного из членов семьи заёмщика или его самого;

- стихийные бедствия различного масштаба, вследствие которых нанесён ощутимый ущерб имуществу должника.

На сегодня именно эти причины могут быть приняты во внимание, но важно знать, что он не постоянный, перечень причин постоянно пересматривают и корректируют, дополняя и удаляя различные обстоятельства. Таким образом, клиент, при возникновении подобных обстоятельств, может обратиться в ближайшее отделение банка и запросить оформление кредитных каникул. При этом указанное в качестве причины тяжёлое обстоятельство придётся подтвердить документально

При этом указанное в качестве причины тяжёлое обстоятельство придётся подтвердить документально

Таким образом, клиент, при возникновении подобных обстоятельств, может обратиться в ближайшее отделение банка и запросить оформление кредитных каникул. При этом указанное в качестве причины тяжёлое обстоятельство придётся подтвердить документально.

На какой период действуют каникулы

Отсрочку можно получить максимум на полгода. Осуществляется параллельно с этим перенос платежей на конец графика. Все прочие условия остаются неизменными.

Для справки! Вы можете в любой момент подать заявку на отмену каникул, если ваше финансовое положение стало стабильным, и вы готовы погашать свои обязательства по кредиту в полном объеме.

Подача соответствующей заявки допускается на любом этапе после того, как вам стали доступны кредитные каникулы в Сбербанке. Касательно ипотеки стоит сказать, что если действует рефинансирование, это не означает, что такому человеку откажут в предоставлении каникул. Если перед этим показатель ставки по процентам был понижен, то по существующим стандартам такое положение дел считается приобретением нового займа. Соответственно, у клиента появляются шансы на получение по необходимости льготного периода.

https://www.youtube.com/watch?v=tqdxVRQBEFwVideo can’t be loaded because JavaScript is disabled: КРЕДИТНЫЕ КАНИКУЛЫ ОТ СБЕРБАНКА. ОТСРОЧКА ПО КРЕДИТАМ. КРЕДИТНЫЙ КАРАНТИН. (https://www.youtube.com/watch?v=tqdxVRQBEFw)

Этапы получения

Получить кредитные каникулы в Сбербанке можно в несколько этапов:

- Обращение в кредитное отделение Сбербанк. Нужно заранее написать заявление для получения кредитного отпуска. В нем должны содержаться ваши требования и информация о причинах получения отсрочки.

- Вместе с заявлением представьте сотруднику все необходимые документы.

- Дождитесь решения. В случае положительного решения с вами свяжется сотрудник кредитного отдела. Необходимо будет посетить отделение банка и получить новые кредитные или ипотечные условия.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Можно ли у банка хоум кредит попросить отсрочку

Прежде чем давать кредитные каникулы, Сбербанк предлагает реструктуризацию – заемщику рекомендуется посчитать, какой из вариантов для него более выгоден.В 2016 году на предоставление отсрочки могут рассчитывать клиенты банков:

- ВТБ24. Здесь условий больше: каникулы даются, если с момента оформления кредита прошло более полугода и если до его завершения осталось свыше 3 месяцев. Отсрочка является частичной, то есть какую-то часть (проценты или основную сумму) все равно придется платить.

- Промсвязьбанк. Условия здесь такие же, как в ВТБ24, но еще есть лимит на длительность каникул – максимум 2 месяца.

- Хоум Кредит. В этом банке дается частичная отсрочка на срок до 6 месяцев. Решение, давать ли отсрочку, банк принимает в течение 5 дней.

Такие известные банки, как Ренессанс и Русский Стандарт, не дают отсрочки.

Предложение актуально не для всех заемщиков, а только для клиентов, обслуживающихся в определенных тарифных планах. Каникулы можно оформлять не ранее чем через 3 месяца после получения ссуды и не более чем 2 раза за весь срок кредита (интервал между каникулами должен составлять минимум 6 месяцев).

Важно

Возможна пролонгация кредита на срок кредитных каникул. Данная программа реструктуризации действует для клиентов, оформивших потребительские кредиты, «экспресс кредиты», автокредиты и ипотеку.

Промсвязьбанк предлагает клиентам «отложить» 2 полных плановых платежа или 2 платежа по телу кредита с выплатой начисленных процентов.

Отсрочка платежа по кредиту: требования к заемщику, способы оформления

Рассчитывать на кредитные каникулы могут следующие категории заемщиков:

- граждане, временно лишившиеся источника доходов;

- женщины, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком до достижения им 1,5 лет;

- заемщики, которые по медицинским показаниям нуждаются в длительном лечении;

- лица, лишившиеся кормильца или вынужденные оплачивать лечение близкого родственника;

- заемщики, планирующие переезд (или переехавшие в другой город);

- клиенты, которые испытывают материальные трудности в силу независящих от них причин (например, если у заемщика сгорела квартира, угнали автомобиль и т.д.).

Отметим, что во всех вышеперечисленных случаях придется готовить подтверждающие документы и справки.

Как получить отсрочку по кредиту в хоум кредит банке

Вариант не выгоден, так как в итоге возрастает срок кредитования и соответственно сумма переплаты: клиент может в течение 1-12 месяцев платить только фиксированную сумму процентов, которые начисляются на неуменьшающуюся сумму долга.

Если кредитные каникулы «по телу» оформляются в начале действия кредитного договора при условии аннуитетного графика погашения ссуды, этот вариант не только не выгодный, но и не эффективный. В общей сумме планового платежа по кредиту на этом этапе превалируют проценты, т.е.

существенно платеж уменьшить не получится.

- Каникулы «по процентам». Крайне редко встречающийся, но очень выгодный вариант. Заемщик может погашать тело кредита, не выплачивая процентов. Существенно сократить платеж вряд ли удастся, но таким образом резко уменьшается совокупная переплата по кредиту.

- Каникулы с возможностью не оплачивать и тело, и проценты.

Как попросить у банка отсрочку по кредиту?

К оформлению отсрочки по кредиту каждый банк подходит по-разному. В целом, можно выделить 3 общепринятых варианта решения проблемы:

- Если в кредитном договоре описаны условия предоставления отсрочки, банк действует в строгом соответствии с данными нормами. В большинстве случаев в договоре указаны допустимые сроки отсрочки, условия ее предоставления (эта услуга может быть платной) и перечень документов, которые требуются от заемщика.

- Если в кредитном договоре ничего не говорится о возможности предоставления отсрочки, банк может рассматривать каждое заявление в индивидуальном порядке.

Условия для получения

Принятый Госдумой в 2020 году закон коснется не всех, у кого есть задолженности по ипотекам и кредитам. Глава Комитета по финансовому рынку при Государственной Думе А. Аксаков пояснил, что кредитные каникулы будут предоставлены физическим лицам и предпринимателям, у которых на треть и более снизился ежемесячный доход из-за коронавируса.

Правительство работает над составлением перечня отраслей, которым нанесен значительный ущерб из-за пандемии. Однозначно право на отсрочку получат представители в основном, малого и среднего бизнеса. На момент обращения Президента уже было дано поручение Центробанку, который сформировал рекомендательное письмо о необходимости предоставления пролонгации кредита заемщику без репрессивных мер и штрафных санкций.

С момента принятия поправок к действующему законодательству (так называемого Закона о кредитных каникулах) заемщики, оказавшиеся в сложном финансовом положении, могут обращаться в банки и другие кредитные организации на вполне законных основаниях.

Кредитные каникулы: что это такое?

Каникулы по кредиту, которые предоставляются вне коронавирусной эпидемии, являются одной из льготных услуг банковского сектора, и представляют собой отсрочку по кредитным платежам. Условия и период каникул устанавливаются индивидуально для каждого клиента. Альтернативные варианты — реструктуризация и рефинансирование кредитов.

Фактически, кредитные каникулы — это полноценная возможность не платить по займу. Заемщик сможет не вносить ежемесячные платежи на протяжении установленного срока. В течение этого периода он может направить свои ресурсы на улучшение материального положения, и уже по завершению отсрочки рассчитаться с кредитором.

Основные особенности кредитных каникул:

Услуга может быть предусмотрена кредитным договором. Обычно в таком случае определяются и условия, на которых она предоставляется.

Услуга может вводиться при допущении просрочек, быть частью реструктуризационной программы.

Услугу можно запросить в банке при наступлении обстоятельств, усложняющих финансовое положение заемщика.

Давайте рассмотрим, чем отличаются каникулы от альтернативных льготных услуг.

| Реструктуризация кредита | Рефинансирование кредита | Кредитные каникулы | |

|---|---|---|---|

| В каком банке предоставляется услуга? | В том же банке, где был выдан первый кредит | В другом банке | В том же банке, где был выдан первый кредит |

| Что представляет собой услуга? | Уменьшение ежемесячных платежей за счет пролонгации договора либо последующего увеличения ежемесячных взносов. | Объединение нескольких кредитов в единый на более выгодных условиях. Или погашение кредита другим банком с последующими выплатами долга иному кредитору. | Уменьшение или вовсе отмена ежемесячных платежей в течение определенного срока |

| Основные условия | Услуга предоставляется на платной основе. Предполагает продление срока кредитного договора, но уменьшение ежемесячного взноса. В итоге клиент все равно переплачивает, как минимум — проценты за пользование кредитом. Например, Вы платите по 10 000 рублей в месяц. Срок кредита — 3 года. Вы увеличиваете срок до 5-ти лет, но ежемесячно платите теперь по 6 000 рублей. | Рефинансирование в том же банке, где брался основной кредит, получить практически невозможно, за исключением случаев, когда резко снизилась учетная ставка ЦБ. Предполагает объединение кредитов. Например, если есть кредитная карта на 12 000 рублей и 2 займа по 5 000 рублей, вы получите новый кредит на 22 000 рублей по более низкой процентной ставке. Это позволяет в целом платить меньше. | Услуга обычно предоставляется на платной основе. Предполагает уменьшение ежемесячного платежа. Например, если Вы платите по 9 000 рублей в месяц, то можно уменьшить платежи до 6 000 рублей, скажем, на 1 год. Однако по истечению этого периода нужно платить по 12 000 рублей в месяц. Или Вы можете в течение года вообще не платить по кредиту, но придется оплачивать проценты. |

| Кому может быть интересно? | Заемщикам, у которых упал уровень дохода, и они не справляются с текущей кредитной нагрузкой. | Заемщикам, у которых много небольших кредитов. Или они нашли кредит в другом банке по более низкой ставке. Классический пример — ипотека. | Заемщикам, у которых есть долгосрочный кредит, и случилось какое-то затратное событие — рождение детей, увольнение, дорогостоящее лечение, затопление жилья и так далее. |

Заемщик вправе просить банк о кредитных каникулах

Но каникулы — это право банка, а не обязанность. Дать каникулы банк может клиенту, который ранее не допускал просрочек и сможет документально объяснить кредитному учреждению причину, по которой он сейчас не может вносить платежи в полном объеме.