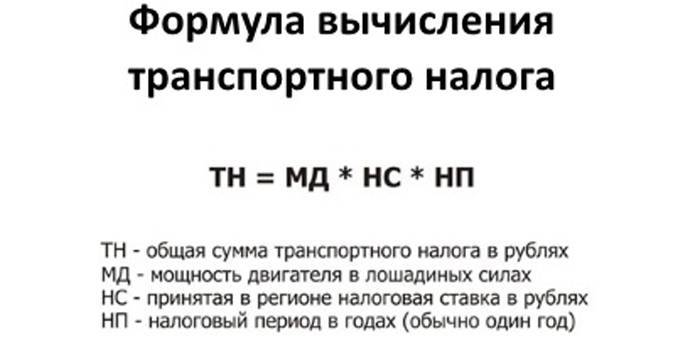

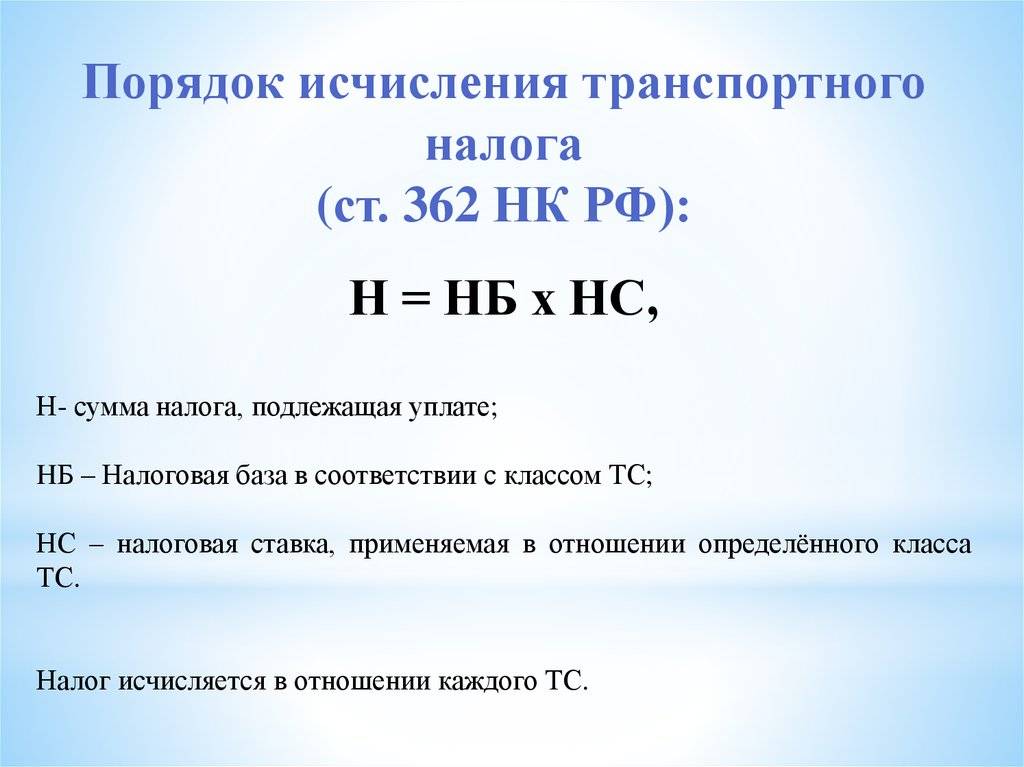

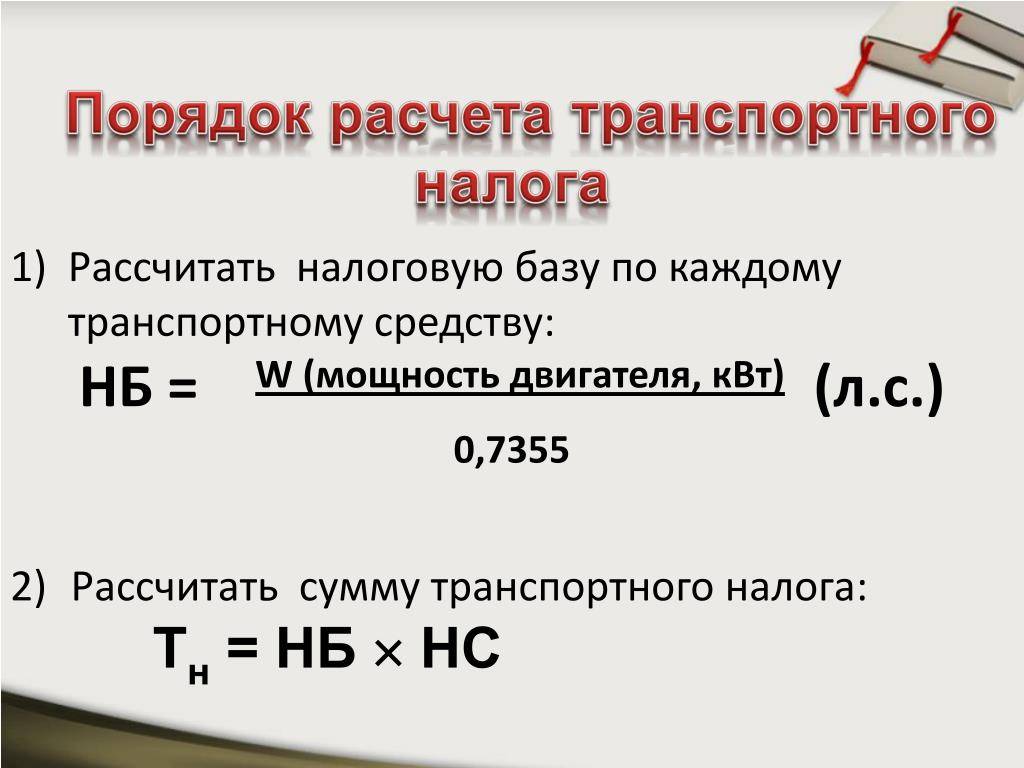

Формула расчета

Рассчитать транспортный налог может каждый налогоплательщик, хоть раз задавшийся этой целью. Для выполнения поставленной задачи необходимо знать формулу для вычисления и значение ее составных частей, чтобы подставить на место каждого собственные показатели.

- В первую очередь необходимо выяснить, какое количество лошадиных сил имеет ваш автомобиль. Этот показатель разниться для всех наименований, так как каждая машина оснащается мотором с определенной мощностью. Выяснить, сколько «лошадей» у вашего авто можно элементарно. Просто загляните в паспорт технического средства или свидетельство о его регистрации, и узнайте интересующий вас показатель. Искомая единица измерения мощности является актуальной для таких средств передвижения, как:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- моторные лодки и т.д.

- Срок владения – еще одна составляющая. Как правило, выплаты налогового сбора за транспорт производятся за уже прошедший налоговый период, который для искомого сбора равен календарным двенадцать месяцам. Если регистрация собственности состоялась на целый годичный период, то в формуле используют единицу, как отображение полностью прошедшего срока. Если же транспорт находится у вас во владении только несколько месяцев (период до года), то срок определяется в виде отношения количества этих месяцев к годичному сроку (12 месяцам).

- Владеть автомобилем может не один человек, а несколько. Если у машины один хозяин, то в формуле используется единица, однако, если хозяев несколько, для каждого из них проводят расчет согласно величине находящейся в собственности доли. Так, если вы владеете половиной машины, то вместо единицы в формулу необходимо поставить величину в 0,5.

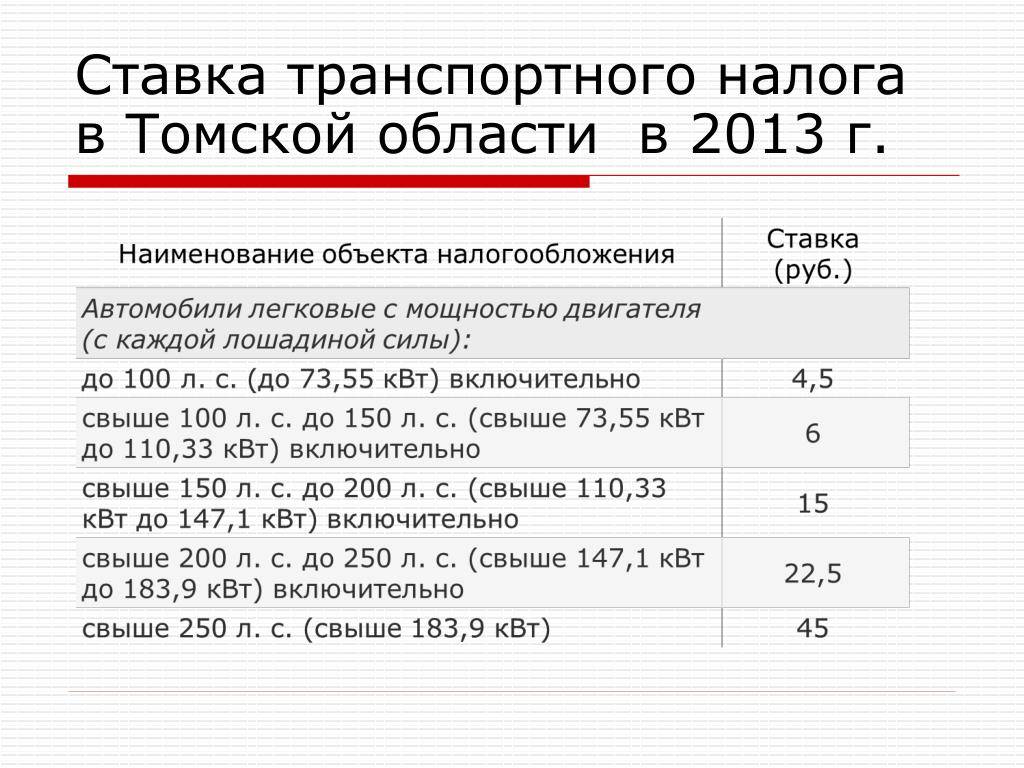

- Индивидуальная для каждого региона Российской Федерации ставка определяется законодательно, и именно она участвует в формуле на соответствующем месте. Ознакомиться с величиной, актуальной для субъекта РФ, в котором вы проживаете, можно непосредственно в законодательных актах искомой территориальной единицы.

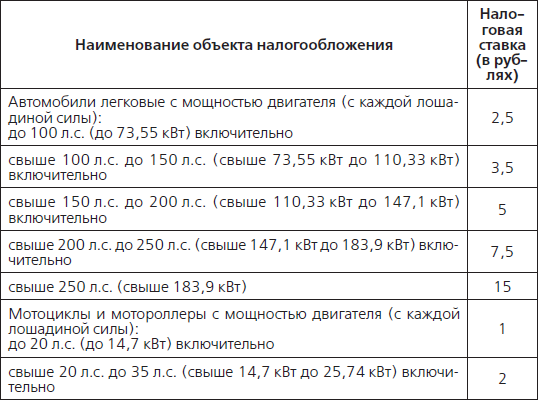

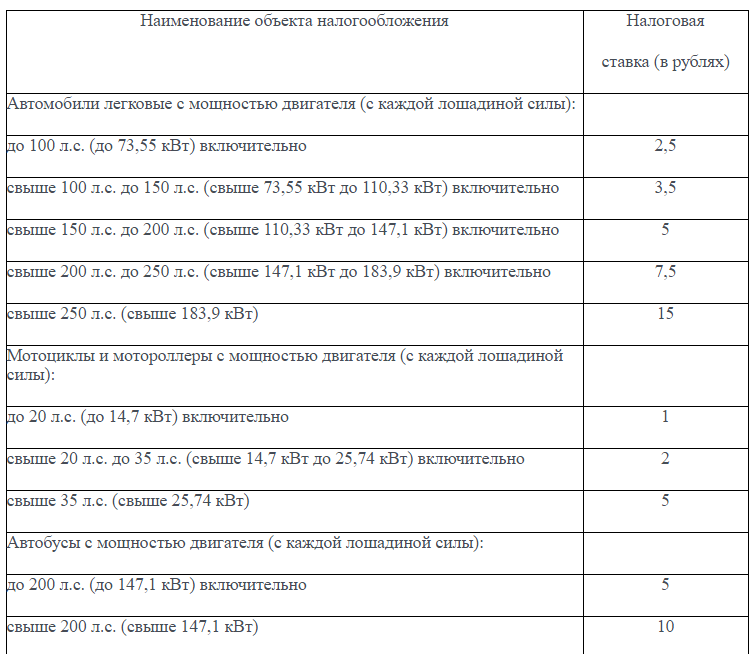

В нижеследующей таблице вы можете ознакомиться с указанными в НК РФ ставками налогообложения.

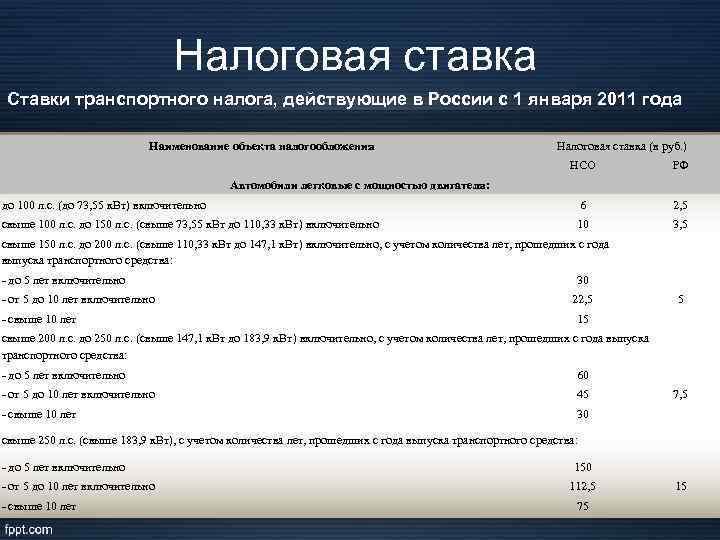

Ставки налогообложения из НК РФ

Если вы обнаружили, что регион конкретные ставки не установил, то будут применяться величины, прописанные в Налоговом Кодексе России.

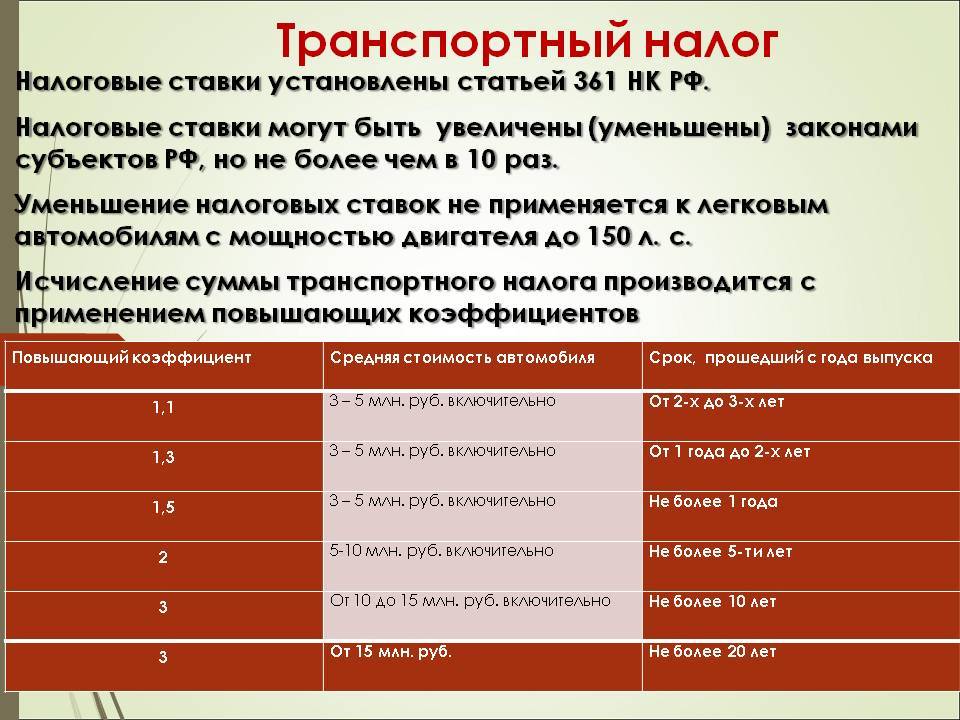

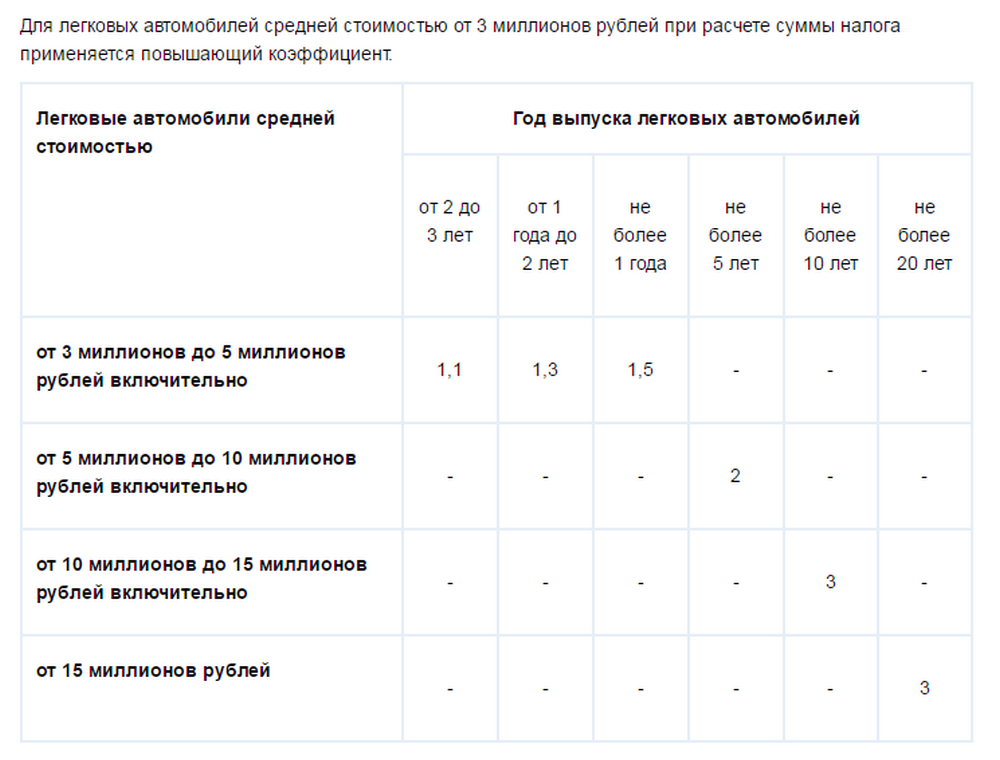

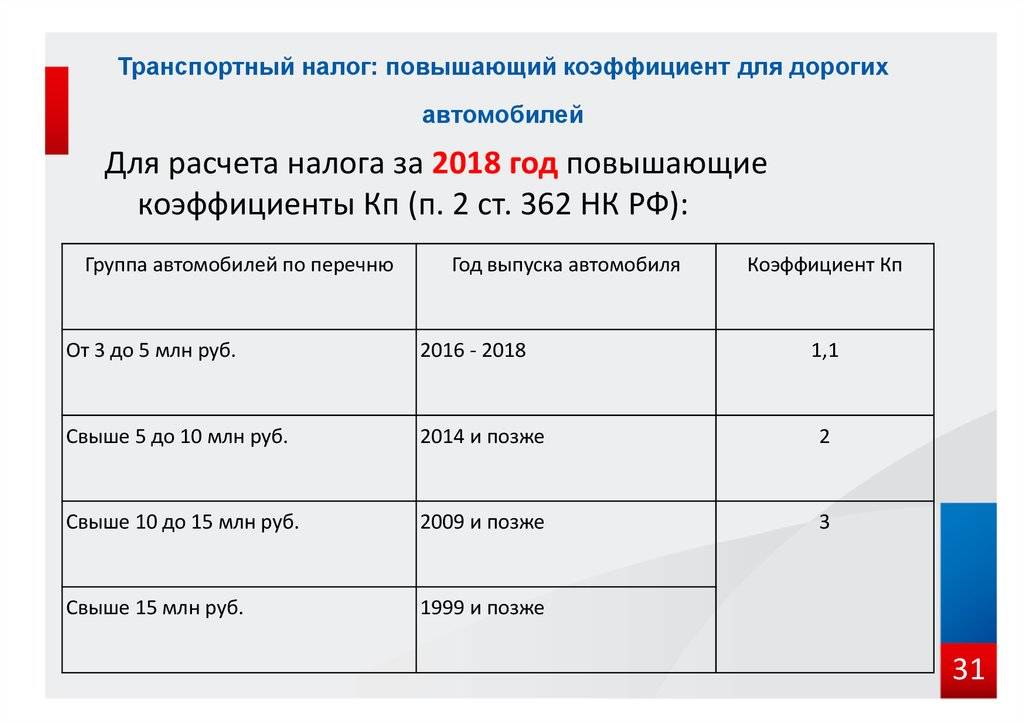

С наступлением 2014 года положения НК РФ, касающиеся налогообложения в области транспорта, претерпели некоторые изменения. Имело место быть установление специализированных коэффициентов для повышения ставок, актуальные для автотранспорта, стоимость которых превышает 3 миллиона единиц российской валюты.

Величины повышающих коэффициентов представлены в таблице.

Таблица 1. Повышающие коэффициенты по транспортному налогу

| Стоимость легкового автомобиля | Размер повышающего коэффициента |

|---|---|

| От 3 до 5 млн рублей до 3 лет с даты выпуска | 1,1 |

| От 5 до 10 млн рублей до 5 лет с даты выпуска | 2 |

| От 10 до 15 млн рублей до 10 лет с даты выпуска | 3 |

| От 15 млн рублей до 20 лет с даты выпуска | 3 |

Формула для расчета налога на «роскошные» автомобили приобретает дополнительный элемент. Она выглядит следующим образом: А*В*С*D*K. Ставка, актуальная для конкретного региона страны, умножается на мощность двигателя (количество лошадиных сил). Затем полученное множество еще раз умножается на показатели срока нахождения транспорта в собственности и величину доли конкретного налогоплательщика, а после производится также умножение на повышающий коэффициент.

Чем большую мощность имеет средство передвижения, тем большая ставка будет использоваться при определении величины налогового отчисления. Из этого следует, что если вы владеете не автомобилем, а мотоциклом или мотороллером, или иным мототранспортом, вы будете выплачивать в государственную казну суммы намного меньшие, чем автомобилисты.

Кроме того, некоторые субъекты Российской Федерации ввели освобождение от выплат по налогу транспорт для следующих категорий средств:

- автомобилей;

- мототранспорта.

Освобождение производится только при условии, что мощность двигателя искомых наименований не превышает установленного законом предела

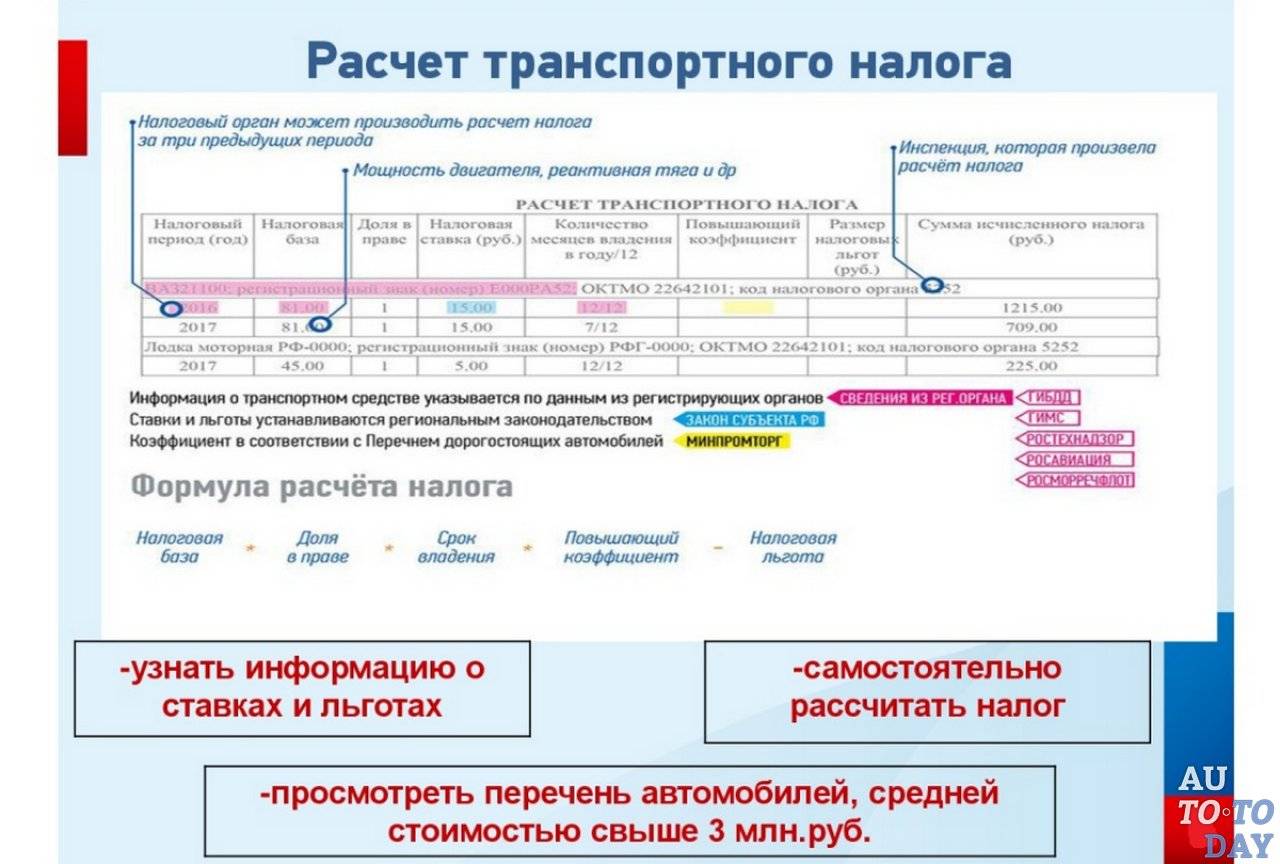

Порядок исчисления суммы транспортного налога и авансовых платежей

Налоговый кодекс РФ обязывает все организации, вне зависимости от того, на каком режиме налогообложения они находятся, самостоятельно, в отличие, скажем, от физических лиц, исчислять как сумму налога, так и сумму авансового платежа по нему.

Кстати, исчисление и уплата промежуточных (авансовых) платежей могут быть отменены региональным законодательством. Об этом более подробно будет указано ниже, в разделе “Порядок и сроки уплаты транспортного налога и авансовых платежей по нему” настоящей статьи.

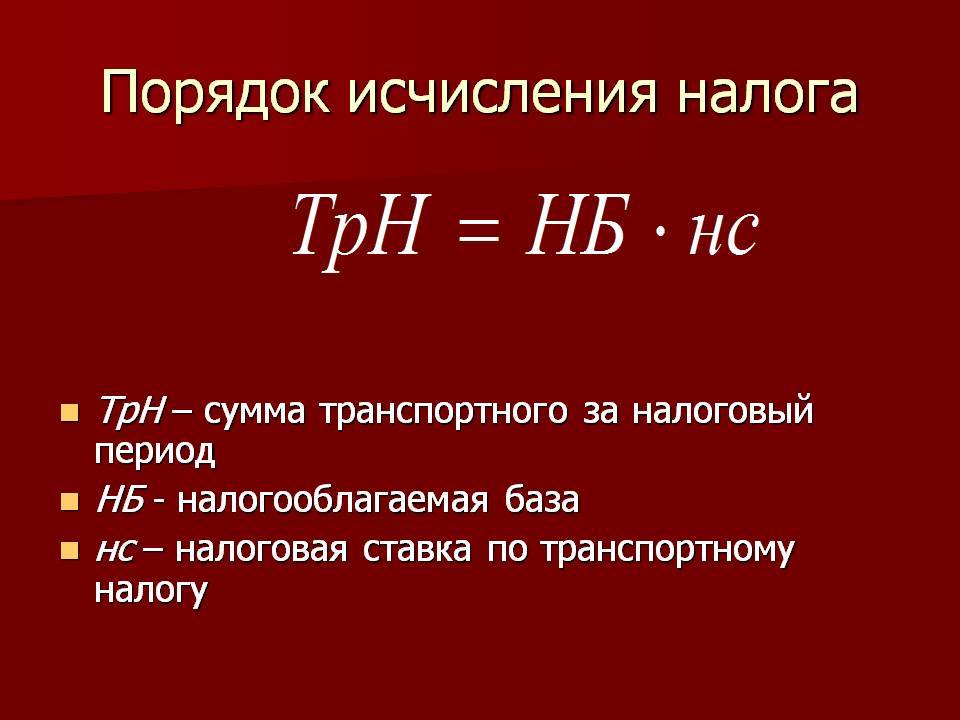

Продолжим далее: сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки (п. п. 1, 2 ст. 362 НК РФ).

Вполне логично, что законом определен механизм расчета налога в отношении каждого транспортного средства, ведь налоговые ставки устанавливаются дифференцированно, да и налоговая база для каждого вида транспортных средств различна.

Сумма авансовых платежей по налогу, если, конечно, региональный законодатель не отменил обязанность уплаты промежуточных платежей, исчисляется по завершении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

Пример. На предприятие зарегистрирован легковой автомобиль с объемом двигателя 120 лошадиных сил. Ставка в отношении указанного транспортного средства составляет 20 руб. за лошадиную силу.

Соответственно, по истечении I, II и III кварталов организацией должен быть исчислен к уплате авансовый платеж в размере: 0,25 x (120 x 20) = 600 руб.

Согласно нормам п. 2 ст. 362 НК РФ сумма налога по завершении налогового периода определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащими уплате в течение налогового периода.

Пример. Воспользуемся условиями предыдущего примера: организация исчисляет годовую сумму налога: 120 x 20 = 2400. Из данной величины вычитаются все ранее уплаченные авансовые платежи, и получается сумма, которая должна быть перечислена в бюджет по итогам налогового периода: 2400 – 600 (I квартал) – 600 (II квартал) – 600 (III квартал) = 600 руб.

А как быть в ситуации, когда транспортное средство было зарегистрировано на предприятии неполный календарный год? В каком размере уплачивать налог?

В соответствии с нормами п. 3 ст. 362 НК РФ в указанном случае исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц.

Пример. Рассмотрим расчет налога в случае регистрации транспортного средства на предприятии менее года. Вернемся к данным все того же примера с учетом того, что автомобиль был снят с учета в ноябре месяце.

Рассчитаем коэффициент: 11 / 12 = 0, 917. Сумма налога, подлежащая уплате за автомобиль, составит: 2400 x 0,917 = 2200,8 руб. Авансовых платежей за I, II и III кварталы было исчислено к уплате: 600 x 3 = 1800 руб. Значит, сумма налога к уплате за год должна составить: 2200,8 – 1800 = 400,8 руб.

Довольно часто возникает вопрос о расчете налога в связи с перерегистрацией транспортного средства в другом субъекте РФ, в котором действуют иные налоговые ставки.

По мнению Минфина, изложенному в Письме от 27.08.2009 N 03-05-05-04/11, в случае, если транспортное средство снято с учета в одном субъекте РФ и в том же месяце зарегистрировано (перерегистрировано) на того же налогоплательщика в другом субъекте РФ, транспортный налог за данный месяц нужно уплачивать по месту регистрации транспорта по состоянию на 1-е число этого месяца. По новому месту нахождения транспортного средства налог нужно будет уплачиваться начиная со следующего месяца, при этом его исчисление и уплата должны осуществляться в соответствии с действующим на территории соответствующего субъекта Российской Федерации законодательным актом субъекта Российской Федерации о транспортном налоге.

Блиц, блиц, блиц

Считаем налог в полных рублях или с копейками?

Только в полных рублях (ФЗ от 23.07.2013 г. № 248-ФЗ, о дополнении статьи 52 НК РФ). Правила подсчёта: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Каковы особенности расчёта налога в первый год его владения?

Формула та же, но в ней обязательно учитываем количество месяцев владения ТС. Если вы приобрели ТС 15 числа или ранее — этот месяц участвует в расчёте как полный, если позже 15 числа месяца — этот месяц в расчёте не учитывается.

Платим налог по месту регистрации или прописки?

По месту нахождения ТС. Местом нахождения для владельца-организации является её юридический адрес, а для физического лица — адрес места жительства (места пребывания). Где ТС поставлено на учёт при этом значения не имеет.

Когда придёт уведомление об оплате налога?

Уведомление может придти электронным способом — в случае если вы зарегистрированы в личном кабинете на сайте ФНС, или обычной почтой в конце лета — начале осени за предыдущий год.

Как перевести киловатты (кВт) в лошадиные силы (л.с.) и наоборот?

Для этого воспользуйтесь простыми формулами:

1 кВт = 1,35962 л.с.

1 л.с. = 0,735499 кВт

Конечный результат в л.с. нужно округлить до двух знаков после запятой.

В какой бюджет поступают деньги?

В конкретный субъект РФ, т.к. транспортный налог считается региональным.

Порядок и сроки уплаты

Для физических лиц срок оплаты транспортного сбора предусмотрен не позднее 31 декабря отчетного года. Если владелец планирует делать перерегистрацию или проходить техосмотр машины, транспортную пошлину лучше уплатить предварительно. Разные регионы могут устанавливать свои отчетные периоды, отличающиеся от общепринятых, если на то есть веские причины.

Как правило, для юрлиц предусматриваются четыре периода: 1 налоговый (12 месяцев) и 3 отчетных (кварталы). После закрытия каждого из них организации должны вносить налоговые платежи. Если учреждение погашает сумму частями поквартально – это считается внесением авансов (причем подавать отчетность за кварталы не нужно). Кроме того, можно внести всю сумму сбора в конце календарного года. Декларацию заполняют единожды, по итогам прошедшего года.

Как начисляют транспортный налог

В Российской Федерации транспортный налог относится к категории региональных сборов: размер, сроки и порядок оплаты определяются субъектами государства на основании Налогового Кодекса. Для автобусов установлена базовая ставка в размере 5 рублей за 1 л.с. для ТС с двигателями мощностью до 200 л.с., и 10 рублей за 1 л.с. для более мощных машин.

Чтобы узнать ставку налога — Выберите регион из списка01 — Адыгея респ.02 — Башкортостан респ.03 — Бурятия респ.04 — Алтай респ.05 — Дагестан респ.06 — Ингушетия респ.07 — Кабардино-Балкарская респ.08 — Калмыкия респ.09 — Карачаево-Черкесская респ.10 — Карелия респ.11 — Коми респ.12 — Марий Эл респ.13 — Мордовия респ.14 — Саха (Якутия) респ.15 — Северная Осетия респ.16 — Татарстан респ.17 — Тыва респ.18 — Удмуртская респ.19 — Хакасия респ.21 — Чувашская респ.22 — Алтайский край23 — Краснодарский край24 — Красноярский край25 — Приморский край26 — Ставропольский край27 — Хабаровский край28 — Амурская обл.29 — Архангельская обл.30 — Астраханская обл.31 — Белгородская обл.32 — Брянская обл.33 — Владимирская обл.34 — Волгоградская обл.35 — Вологодская обл.36 — Воронежская обл.37 — Ивановская обл.38 — Иркутская обл.39 — Калининградская обл.40 — Калужская обл.41 — Камчатский край42 — Кемеровская обл.43 — Кировская обл.44 — Костромская обл.45 — Курганская обл.46 — Курская обл.47 — Ленинградская обл.48 — Липецкая обл.49 — Магаданская обл.50 — Московская обл.51 — Мурманская обл.52 — Нижегородская обл.53 — Новгородская обл.54 — Новосибирская обл.55 — Омская обл.56 — Оренбургская обл.57 — Орловская обл.58 — Пензенская обл.59 — Пермский край60 — Псковская обл.61 — Ростовская обл.62 — Рязанская обл.63 — Самарская обл.64 — Саратовская обл.65 — Сахалинская обл.66 — Свердловская обл.67 — Смоленская обл.68 — Тамбовская обл.69 — Тверская обл.70 — Томская обл.71 — Тульская обл.72 — Тюменская обл.73 — Ульяновская обл.74 — Челябинская обл.75 — Забайкальский край76 — Ярославская обл.77 — Москва г.78 — Санкт-Петербург г.79 — Еврейская автономной обл.82 — Крым респ.83 — Ненецкий АО86 — Ханты-Мансийский АО — Югра87 — Чукотский АО89 — Ямало-Ненецкий АО92 — Севастополь г.95 — Чеченская респ.

Региональные законодатели могут установить собственные ставки. Однако они ограничены десятикратными рамками как в сторону увеличения, так и в сторону уменьшения платы.

В действующей версии НК РФ величина ставок и права субъектов определены в ст. 361.

Формула транспортного налога едина для всех регионов РФ:

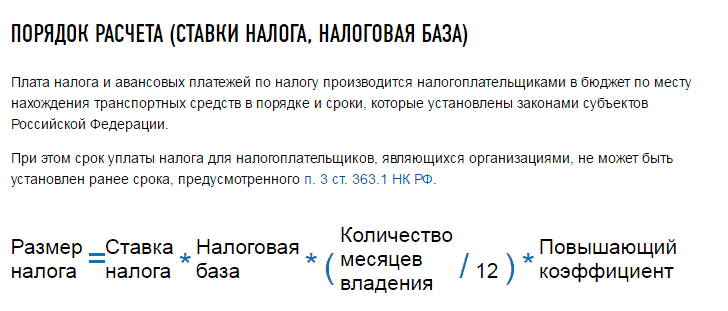

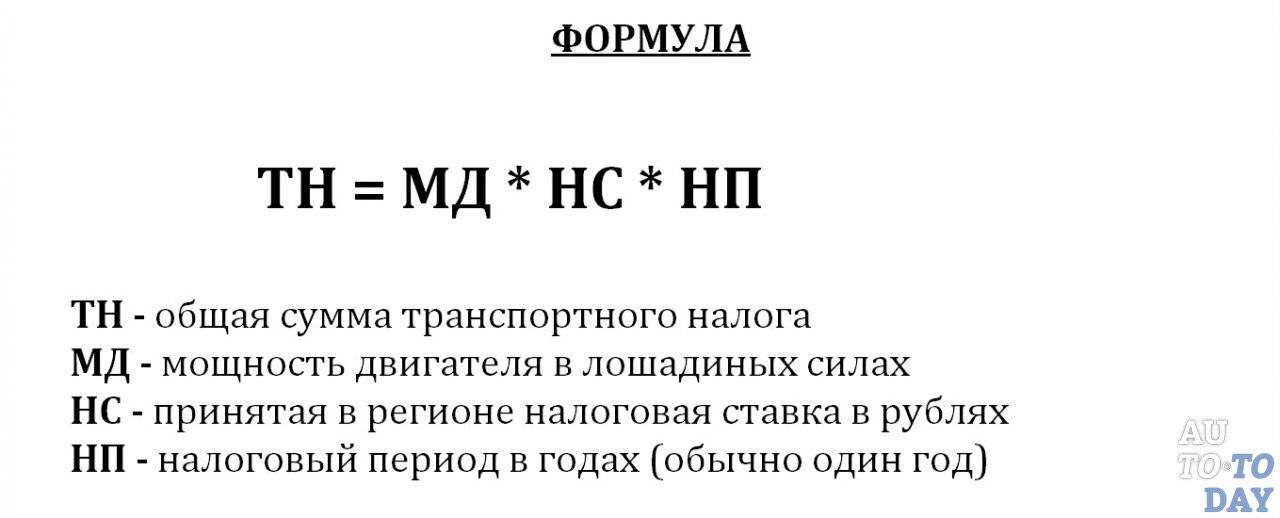

Сумма к оплате = Период владения ТС * Ставка * Мощность двигателя

Период владения в данном случае является соотношением количества месяцев в году, в течение которых ТС было зарегистрировано на имя плательщика. В том случае, если автомобиль находился в собственности весь год, значение этого множителя будет равно 1. Если автобус был оформлен на плательщика не целый год, нужно посчитать количество полных месяцев и разделить на 12. Например, если процедура оформления авто произведена в апреле, получаем: 9/12 = 0,75

Месяц считается полным, если собственник владел ТС более чем 50% дней в нем.

Формула для расчета налога

Для физических лиц существует универсальная формула для расчета транспортного налога. Она состоит из нескольких компонентов, значение которых может варьироваться в зависимости от субъекта Российской Федерации.

Для того чтобы найти налог, перемножаются налоговая база, ставка, срок владения транспортного средства и повышающий коэффициент. Последний компонент в формуле не является обязательным. Его наличие и размер определяются категорией налогоплательщика.

Налоговая база

Для многих налоговых пошлин налоговая база представляет собой кадастровую стоимость объекта налогообложения. С государственной пошлиной за автомобиль дела обстоят несколько иначе.

Но не все транспортные средства, которые относятся к объектам налогообложения, оснащены двигателями. Именно поэтому налоговая база как мощность не может быть взята. За эту величину берется сама единица автомобиля или иного транспортного средства.

Ставка налога

Ставка налога — определенный процент, от которого зависит конечный размер государственной пошлины. Эта величина устанавливается каждым субъектом Российской Федерации отдельно. Ставка может зависеть от следующих факторов:

- Срок выпуска автомобиля.

- Срок владения транспортным средством.

- Категория автомобиля.

- Мощность двигателя (в лошадиных силах).

- Вместимость транспортного средства.

Ставка налога не может изменяться более чем в десять раз в отличие от первоначального значения. Это касается изменений как в пользу повышения, так и в пользу понижения ставки.

Срок владения транспортным средством

Большую роль в нахождении размера налога играет и срок владения физического лица транспортным средством. При использовании этого параметра в формуле его обязательно необходимо поделить на число 12.

Старые модели автомобилей уже не отвечают общепринятым стандартам, именно поэтому налог за их использования выше, чем за использование новых моделей.

Повышающий коэффициент

Повышающий коэффициент, как уже было сказано выше, — переменный фактор. Для ряда случаев он может и вовсе не учитываться при нахождении транспортного налога. Все зависит от конкретной ситуации.

Размер повышающего коэффициента определяется стоимостью транспортного средства и годом его выпуска. Он может быть равен 1.1, 1.3, 1.5, 2 и 3. Этот коэффициент может снижаться или повышаться с течением времени. Именно поэтому за один и тот же автомобиль в разные налоговые периоды могут быть начислены разные государственные пошлины.

Вопрос-ответ

Вопрос:

Нужно ли платить налог если автомобиль в угоне?

1 марта 2017 года автомобиль мощностью 200 л/с был угнан у владельца, о чем имеется документальное подтверждение. По итогам года собственник получил уведомление от ИФНС об уплате налога в полном размере по ставке налога 75 руб. за л/с: Н = 200 * 75 = 15.000 руб. Правомерны ли действия ФНС в данном случае?

Ответ: Нет, ИФНС составлен неверный расчет, так как при расчете сбора осуществляется исходя из фактического использования машины (количество месяцев). Правильный расчет выглядит так: Н = 200 * 75 * 2/12 мес. = 2.500 руб. Для урегулирования ситуации стоит обратиться в органы фискальной службы с соответствующим заявлением, а также с копией подтверждения факта угона. Подобные ситуации могут возникать в различных случаях (в том числе из-за некорректных данных, предоставленных ГИБДД). Имея на руках подтверждающие документы, Вы легко сможете доказать свою правоту и добиться перерасчета в Вашу пользу.

Вопрос:

С какого месяца прекращается начисление налога при продаже автомобиля?

В апреле 2018 владелец продал автомобиль, но с регистрации снял его только 01.11.2018. Налоговая начисляла налог до ноября 2018 года. Почему? От фискальной службы собственником получено уведомление, сумма в котором рассчитана таким образом: Н = 180 (мощность) * 42 (ставка) * 10 (срок фактического использования в мес.)/12 мес. = 6.300 руб. Так как договором купли-продажи зафиксирована передача машины 01.04.2014, бывший владелец обратился в ИФНС с требование пересчета суммы: Н = 180 * 42 * 3/12 мес. = 1.890 руб. Требование лица, реализовавшего авто, удовлетворено не было.

Ответ: Отказ ИФНС законодательно обоснован: плательщиком налога является фактический собственник машины согласно данным учета ГИБДД. Так как после продажи лицо, реализовавшее авто, своевременно не оформило снятие машины с учета, вплоть до 01.11.2018 обязанность об уплате сбора лежит на нем.

Вопрос:

Когда начисляют налог, если автомобиль куплен в кредит?

21.04.2019 автомобиль приобретен на основании договора автокредитования и 30.04.2019 поставлен на учет. Согласно кредитному соглашению, право собственности на машину переходит к новому владельцу только после окончательного погашения всей заемной суммы. В какой момент необходимо оплачивать сбор: с даты осуществления последней кредитной выплаты или с даты регистрации в ГИБДД?

Ответ: Вы считаетесь плательщиком сбора с момента внесения учетной записи в реестре ГИБДД. Условия кредитного договора в данном случае значения не имеют. Это же касается авто, находящихся в аресте и проходящих в уголовном деле в качестве вещественного доказательства. Главный критерий в данном случае – факт снятия с учета в ГИБДД. Если автомобиль на учете, то нужно перечислять сбор в бюджет.

Калькулятор транспортного налога онлайн

Во все времена, когда человек в чем то не справлялся, ему приходили на помощь машины. И вот сегодня для тех случаев, когда человек всё же затрудняется в расчетах налога на свое транспортное средство или не желает в принципе разбираться в системе и формуле подсчета, есть калькуляторы в интернете, которые сделают это просто моментально и с точностью до единиц.

Найти такие сервисы или приложения можно всего лишь вбив в поисковую строку своего браузера «Онлайн-калькулятор транспортного налога» и гарантированно найдется тысячи предложений, среди которых есть на все вкусы и цвета. Там то точно можно будет найти что-то подходящее, что поможет решить проблему с расчетами.

Подводя итоги, можно со спокойствием на душе можно вздохнуть и говорить о том, что хоть транспортный налог оказывается достаточно сложно устроен, в нем в принципе всегда, как и во всем остальном, можно разобраться. Поэтому получив всё необходимую информацию, любой налогоплательщик гарантированно более ни разу не ошибется в расчетах. А также сможет понимать откуда и какие цифры получаются и каким образом они складываются в целый налог.

Когда Взимание транспортного налога прекращается ? С месяца, следующего за месяцем снятия транспортного средства с учета ?

Транспортный налог рассчитывается в 2015 г. и ранее исходя из количества полных месяцев владения транспортным средством. А начисление налога прекращается с месяца, следующего за месяцем снятия транспортного средства с регистрационного учета. А вот с 2016 г. согласно поправкам в статью 362 НК РФ, если регистрация производится до 15-го числа (или снятие с регистрации происходит после 15-го числа), то месяц регистрации (снятия с регистрации) будет считаться полным. Если же регистрация транспортного средства производится после 15-го числа (или снятие с регистрации происходит до 15-го числа), то месяц регистрации (снятия с регистрации) при определении коэффициента не учитывается.

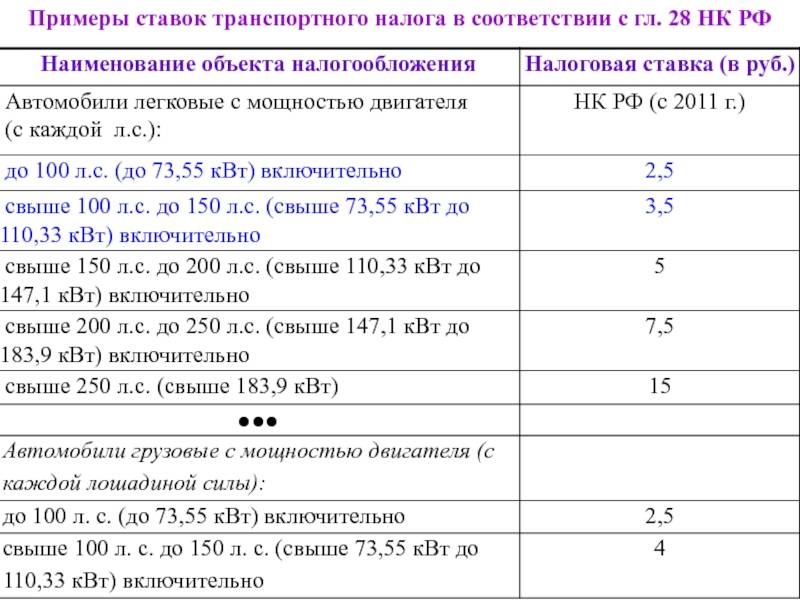

Налоговые ставки на лошадиные силы

Налоговая ставка на автомобиль определены целевыми законами субъектов РФ, но не выходят за пределы, установленные статьей 361 НК РФ, и зависят от:

- мощности машинного двигателя в л. с.;

- региона;

- могут дифференцироваться с учетом категории, возраста и экологического класса транспортного средства.

Для очень дорогих авто, имеющих цену от 3 млн рублей, применяются дополнительные, повышающие, коэффициенты (статья 362 НК РФ). В ряде случаев такой коэффициент увеличивает сумму налога в три раза. Перечни моделей и марок машин, попадающих под действие повышающих коэффициентов, ежегодно обновляются Министерством промышленности и торговли РФ.

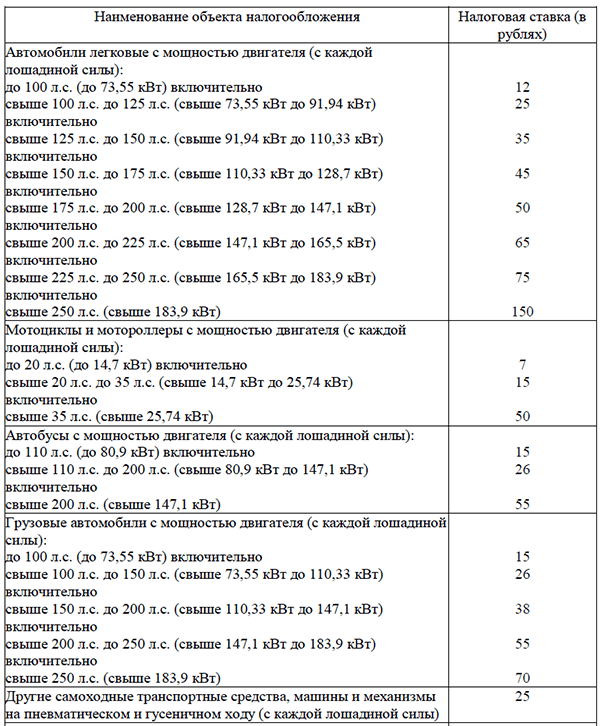

Таблица. Ставки транспортного налога по Москве и МО.

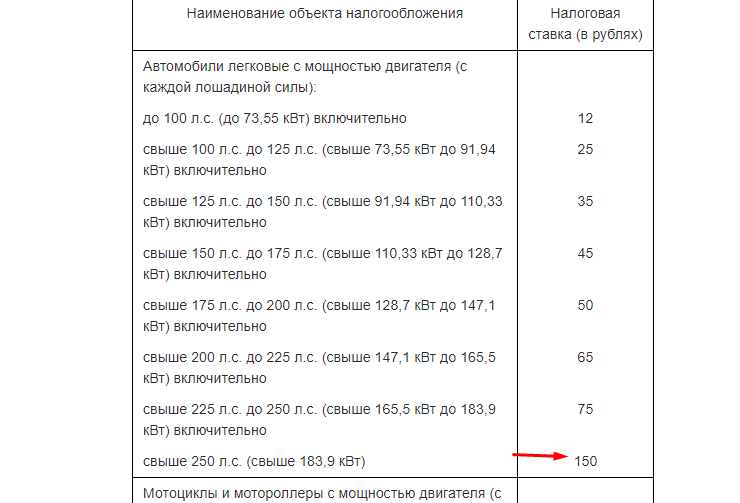

| Наименование объекта налогообложения | Налоговая база | Налоговая ставка (в рублях) | |

| (мощность двигателя) | |||

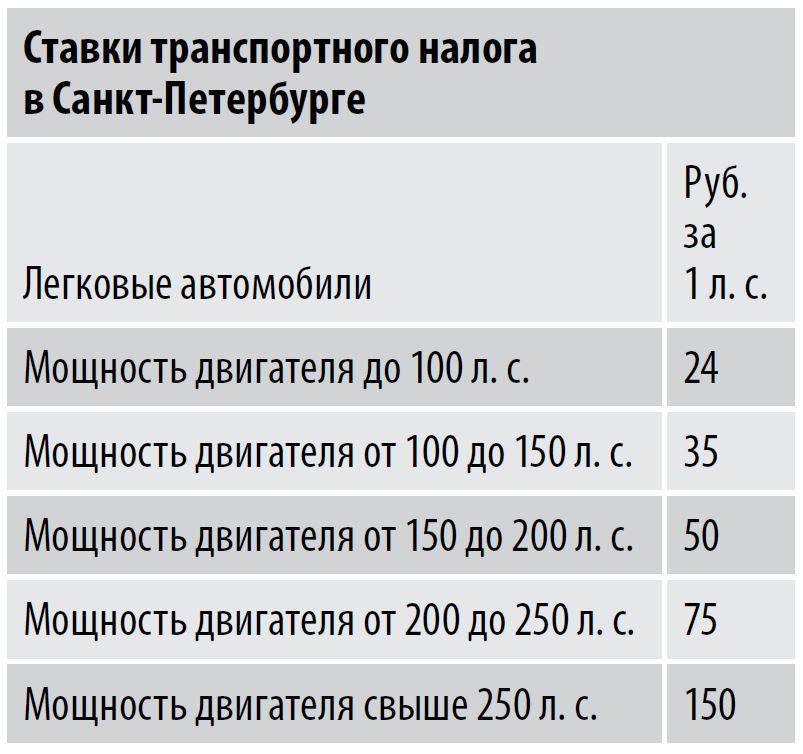

| Автомобили легковые | до 100 л. с. | до 73,55 кВт | 12 р. |

| Автомобили легковые | свыше 100 л. с. до 125 л. с. | свыше 73,55 кВт до 91,94 кВт | 25 р. |

| Автомобили легковые | свыше 125 л. с. до 150 л. с. | свыше 91,94 кВт до 110,33 кВт | 35 р. |

| Автомобили легковые | свыше 150 л. с. до 175 л. с. | свыше 110,33 кВт до 128,7 кВт | 45 р. |

| Автомобили легковые | свыше 175 л. с. до 200 л. с. | свыше 128,7 кВт до 147,1 кВт | 50 р. |

| Автомобили легковые | свыше 200 л. с. до 225 л. с. | свыше 147,1 кВт до 165,5 кВт | 65 р. |

| Автомобили легковые | свыше 225 л. с. до 250 л. с. | свыше 165,5 кВт до 183,9 кВт | 75 р. |

| Автомобили легковые | свыше 250 л. с. | свыше 183,9 кВт | 150 р. |

| Мотоциклы и мотороллеры | до 20 л. с. | до 14,7 кВт | 7 р. |

| Мотоциклы и мотороллеры | свыше 20 л. с. до 35 л. с. | свыше 14,7 кВт до 25,74 кВт | 15 р. |

| Мотоциклы и мотороллеры | свыше 35 л. с. | свыше 25,74 кВт | 50 р. |

| Автобусы | до 110 л. с. | до 80,9 кВт | 7 р. |

| Автобусы | свыше 110 л. с. до 200 л. с. | свыше 80,9 кВт до 147,1 кВт | 15 р. |

| Автобусы | свыше 200 л. с. | свыше 147,1 кВт | 55 р. |

| Грузовые автомобили | до 100 л. с. | до 73,55 кВт | 15 р. |

| Грузовые автомобили | свыше 100 л. с. до 150 л. с. | свыше 73,55 кВт до 110,33 кВт | 26 р. |

| Грузовые автомобили | свыше 150 л. с. до 200 л. с. | свыше 110,33 кВт до 147,1 кВт | 38 р. |

| Грузовые автомобили | свыше 200 л. с. до 250 л. с. | свыше 147,1 кВт до 183,9 кВт | 55 р. |

| Грузовые автомобили | свыше 250 л. с. | свыше 183,9 кВт | 70 р. |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | (с каждой лошадиной силы) | (с каждой лошадиной силы) | 25 р. |

| Снегоходы и мотосани | до 50 л. с. | до 36,77 кВт | 25 р. |

| Снегоходы и мотосани | свыше 50 л. с. | свыше 36,77 кВт | 50 р. |

| Катера, моторные лодки и другие водные транспортные средства | до 100 л. с. | до 73,55 кВт | 100 р. |

| Катера, моторные лодки и другие водные транспортные средства | свыше 100 л. с. | свыше 73,55 кВт | 200 р. |

| Яхты и другие парусно-моторные суда | до 100 л. с. | до 73,55 кВт | 200 р. |

| Яхты и другие парусно-моторные суда | свыше 100 л. с. | свыше 73,55 кВт | 400 р. |

| Гидроциклы | до 100 л. с. | до 73,55 кВт | 250 р. |

| Гидроциклы | свыше 100 л. с. | свыше 73,55 кВт | 500 р. |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | (с каждой регистровой тонны валовой вместимости) | (с каждой регистровой тонны валовой вместимости) | 200 р. |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | (с каждой лошадиной силы) | (с каждой лошадиной силы) | 250 р. |

| Самолеты, имеющие реактивные двигатели | (с каждого килограмма силы тяги) | (с каждого килограмма силы тяги) | 200 р. |

| Другие водные и воздушные транспортные средства, не имеющие двигателей | (с единицы транспортного средства) | (с единицы транспортного средства) | 2 000 р. |

Для остальных регионов России ставки транспортного налога вы можете узнать здесь.

Видео: Как начисляется транспортный налог на машину

Сроки уплаты налога за машину

Налог на машину платят по месту регистрации автомобиля, а при отсутствии такового, по месту жительства собственника ТС.

1. Физические лица налог на авто должны уплатить не позже 1 декабря (статья 363 НК РФ), на основании налогового уведомления, полученного из ФНС вместе с заполненным платежным документом.

При несвоевременной уплате автомобильного налога будет начислена пеня.

ВАЖНО! Транспортный налог налоговики исчисляют, учитывая данные о государственной регистрации автомобиля. Если автовладелец не имеет права на льготное освобождение от уплаты налога, то, не получив налогового уведомления до 1 декабря, собственник машины обязан сообщить в территориальную налоговую инспекцию об имеющемся у него транспортном средстве, и получить документ, необходимый для оплаты автомобильного налога

НА ЗАМЕТКУ! Лишь по предоставленной из органов внутренних дел справке о том, что машина находится в розыске, налоговая инспекция может приостановить исчисление автомобильного налога и продолжить его с месяца возврата, если авто найдут и вернут владельцу.

2. Юридические лица сами рассчитывают транспортный налог, и проводят ежеквартальные авансовые платежи (по одной четвертой от общей суммы). Если налог исчисляется на дорогое авто, внесенное в специальный перечень Минпромторга, то авансовые платежи уплачиваются сразу с учетом положенного повышающего коэффициента. По итогам года оставшаяся часть налога должна быть оплачена до 1 февраля года, следующего за отчетным, то есть, до установленного законом срока сдачи годовых налоговых деклараций.

Льготы по транспортному налогу

Физические и юридические лица вправе подать заявление на предоставление льгот по уплате налога при наличии оснований.

Список автомобилей, не облагаемых налогом:

- полученные на линии соцзащиты;

- адаптированные для инвалидов;

- весельные лодки;

- сельскохозяйственная техника, зарегистрированная на владельца сельскохозяйственного предприятия;

- ряд речных и морских судов.

Собственники угнанных автомобилей временно освобождаются от уплаты налога. При возвращении машины начисления возобновляются. Доплачивать налог за пропущенный срок не требуется. Старые автомобили (выпущенные до 1994) не попадают под льготное налогообложение. Из-за несоответствия экологическим нормам допустимо применение повышающего коэффициента.

Мнение эксперта

Иван Страховский

Страховой эксперт

Калькулятор ОСАГО

Некоторые регионы ввели льготы для владельцев газовых и электрических автомобилей. В Москве, Московской области и ряде субъектов РФ до 2024 отменен транспортный налог на электромобили (гибридные под льготы не попадают). В Белгородской и Иркутской областях налог для владельцев транспорта на газу ниже в 2 раза. В Новосибирске и Приморье применяется понижающий коэффициент для машин старше 10 лет.

Для физических лиц

Список льготников на федеральном уровне, освобождаемых от уплаты налога:

- Инвалиды I и II группы, их родители, попечители и опекуны.

- Собственники автомобилей мощностью менее 70 л. с.

- Многодетные семьи, матери или отцы-одиночки.

- Жертвы радиации (ликвидаторы техногенных катастроф, участники испытаний ядерного оружия или космической техники и пр.).

- Герои СССР и РФ.

- Награжденные Орденом Славы (независимо от степени).

- Бывшие узники концентрационных лагерей, гетто и пр.

- Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

Льгота распространяется на одно транспортное средство мощностью менее 200 л. с. (за исключением снегоходов и мотосаней). Оформить льготу могут только владельцы автомобиля, а не члены его семьи. Если в многодетной семье автомобиль есть у матери и отца, то льготу разрешено оформить только одному. Если у льготника в собственности несколько автомобилей, то гражданин вправе самостоятельно выбрать объект налогообложения. Если у льготника 2 машины и 2 основания для получения льготы, то льгота распространяется на одно транспортное средство по выбору. Льготник получает льготы в соответствии с регионом прописки, а не по месту проживания.

Региональные власти пользуются списком льготников на федеральном уровне. Правительства субъектов РФ вправе расширить перечень. Чаще всего в список региональных льготников попадают:

- пенсионеры (полное освобождение от налога или уменьшение ставки);

- ветераны труда.

Точный список льгот легко узнать на региональном сайте ФНС.

Для юридических лиц

Помимо перечисленных выше оснований для получения льготы региональные власти вправе уменьшать транспортный налог для юрлиц, которые:

- используют труд инвалидов;

- поддерживают коренные промыслы малых народов;

- осуществляют пассажироперевозки;

- поддерживают традиционные для региона сферы деятельности (кожевенное производство, сельское хозяйство и пр.).

Также льготы могут предоставить общественным или религиозным объединениям. На сегодня 73 региона из 85 готовы предоставить льготы по письменному заявлению организации.

Что такое транспортный налог и кто его платит

Основанием для начисления налога являются сведения, поступающие в ИФНС из ГИБДД. Такие данные поступают по запросам налоговиков, а также по инициативе госавтоинспекции в связи с регистрацией нового автомобиля, сделкой купли-продажи, снятием с учета по утилизации и пр.

То есть, если:

- автомобиль в угоне, налоговую следует уведомить об этом, представив документ об обращении в полицию;

- если было продано авто, а покупатель по каким-то причинам его не перерегистрирует на себя, плательщиком налога остается прежний хозяин, в базе ГИБДД собственником числится он;

- если автомобиль куплен в кредит, начисление налога начинается с даты регистрации ТС в ГИБДД.

Собственнику автомобиля не нужно ничего рассчитывать. Все расчеты производит налоговая инспекция и высылает налогоплательщику квитанцию на налог по адресу его регистрации. Уплата производится через год, к примеру:

- за 2016 год до 1 декабря 2017 года

- за 2017 год до 1 декабря 2018 года

- за 2018 год до 1 декабря 2019 года и т.д.

В итоге, транспортным налогом считается платеж в бюджет на основании налогового уведомления. Этот платеж должен произвести владельце транспортного средства: автомобиля, мотоцикла, мотороллера и т.п. Налог имеет обязательный характер. Сам порядок уплаты прописан в налоговом законе, а муниципальные власти определяют размер налогоставки, повышающий коэффициент, а также условия и сумму льгот для автовладельцев.

Объект и налоговая база

Объект обложения — транспортные средства, в том числе наземные, водные и воздушные суда (как самоходные, так и прицепы). Физические лица чаще оплачивают сбор за мотоциклы, автобусы, автомобили, мотороллеры, квадроциклы и прочий транспорт личного пользования. Но не стоит забывать, что сбором также облагают владельцев катеров, мотосаней, моторных лодок и гидроциклов.

От налогооблагаемой базы зависит сумма платежа в бюджет. А размер базы определяется от вида транспорта.

- Если средство оснащено двигателем, то базой для расчета является мощность (единица измерения – лошадиные силы).

- Если воздушное или водное транспортное средство не имеет двигателя (например, плавучий кран, дебаркадер), то сбор связан с показателем валовой вместимости (единица измерения – регистровые тонны).

- В исключительных случаях для расчета берется база в качестве единицы транспортного средства.

Плательщики

Лицо, который является плательщиком сбора, это собственник автомобиля (мотоцикла, лодки и т.п.). Именно тот, на кого оформлено транспортное средство согласно регистрационным учетам МВД.

Если авто в угоне

А имеется ли обязанность уплаты сбора в случае угона авто. Ведь остается только документальное право собственности на машину, а физически владелец не может ею распоряжаться. Не производить выплату дозволено, когда есть документально подтвержден угон автомобиля. Такой документ выдает или полиция или следственный комитет, которые непосредственно занимается розыском машины и расследованием инцидента. Постановления от этих структур нужно предоставить в ИФНС, чтобы с даты угона налог не исчислялся.

Если авто в ремонте или на штрафстояне, находится в гараже и не используется

Существуют причин по которым автомобиль владельцем не используется (наиболее распространенные примеры: машину отогнали на штрафстоянку, водителя лишили прав, транспорт на консервации в гараже или длительном ремонте). Как быть с оплатой транспортного налога в этом случае? Логика проста: так как Вы по документам по-прежнему владелец авто, то и обязанность по его уплате остается не измененной. Факт простоя автомобиля в данном случае никакого значения не имеет.

Льготники

Есть собственники транспортных средств, не обязанные оплачивать сбор в бюджет. Итак, Вы имеете полное право не платить сбор, если владеете:

- весельной лодкой;

- моторной лодкой (мощность до 5 лошадиных сил);

- специальным легковым автомобилем для инвалидов;

- трактором или комбайном.

В случае, если Вам поступило уведомление о необходимости уплаты сбора по данным транспортным средства, то Вы вправе его игнорировать. Этот документ ошибочный или неправомерный.

Также государством на региональном уровне предусмотрены льготы в уплате сбора отдельным социальными слоями населения. Как правило, освобождают от уплаты (или снижают ставку):

- для пенсионеров (см. льгота по транспортному налогу для пенсионеров);

- лиц предпенсионного возраста;

- членов многодетных семей;

- инвалидов;

- ветеранов;

- а также собственников маломощного транспорта.

Если льготник владеет двумя или тремя видами транспорта (например, машина и лодка), то освобождение от уплаты сбора он получит только по одному из них.