Можно ли получить налоговый вычет по материнскому капиталу?

Напомним, что налоговый вычет — возврат ранее уплаченного подоходного налога.

Чтобы у вас была возможность вернуть подоходный налог, вы сначала должны этот самый налог со своего дохода заплатить.

Поэтому, чтобы получить вычет вы должны:

быть налоговым резидентом, то есть проживать в России дольше 183 дней в году

платить со своего дохода налог по ставке 13%. В расчет вычета с 2021 года входят не все подряд доходы (облагаемые 13%-ным налогом), а только часть из них. Среди них: доходы, полученные по трудовым и гражданско-правовым договорам, от сдачи имущества в аренду или от его продажи, доходы, полученные от оказания услуг и другие.

Налоговый вычет можно получить только по тем расходам, которые вы оплачивали из собственных средств. Материнский капитал — это мера государственной поддержки, по сути — это деньги государства, а не ваши. Поэтому расходы, оплаченные деньгами из материнского капитала, в расчет включить нельзя.

При этом вы можете сохранить свое право на вычет и получить возврат денег, если материнским капиталом вы оплачивали только часть расходов. Соответственно, заявить на вычет вы можете только ту часть, которую оплачивали из собственных накоплений.

Как правильно рассчитать

Если для покупки недвижимости применялись не только собственные средства, но и деньги из ПФ по сертификату, то возврат предоставляется не за полную стоимость жилья, а за ту сумму, которую внес непосредственно гражданин.

Если квартира вовсе приобреталась с помощью ипотечного займа, то дополнительно можно оформить второй вычет по процентам, который максимально составляет 390 тыс. руб. с 3 млн. руб. К недостаткам данной льготы относится невозможность перенести остатки, поэтому он предоставляется только по одной ипотеке.

Чтобы правильно рассчитать вычет, рекомендуется оценить следующий пример:

- супруги в 2019 году приобрели квартиру за 2 млн. руб.;

- для покупки данной недвижимости они воспользовались маткапиталом в размере 450 тыс. руб.;

- вернуть налог они смогут исключительно с 1,5 млн. руб., поэтому им возвращается 195 тыс. руб., хотя остаток в размере 65 тыс. руб. переносится на будущие покупки недвижимости.

Субсидия вычитается из стоимости квартиры, а не из максимального размера налогового вычета. Если семья приобретает объект, стоимость которого составляет 3 млн. руб., то даже после уменьшения данной суммы на маткапитал остается больше 2 млн. руб., поэтому граждане могут получить максимальный размер вычета, который составляет 260 тыс. руб.

Если же граждане принимают решение продать квартиру, на покупку которой использовался сертификат от ПФ, то учитываются следующие правила:

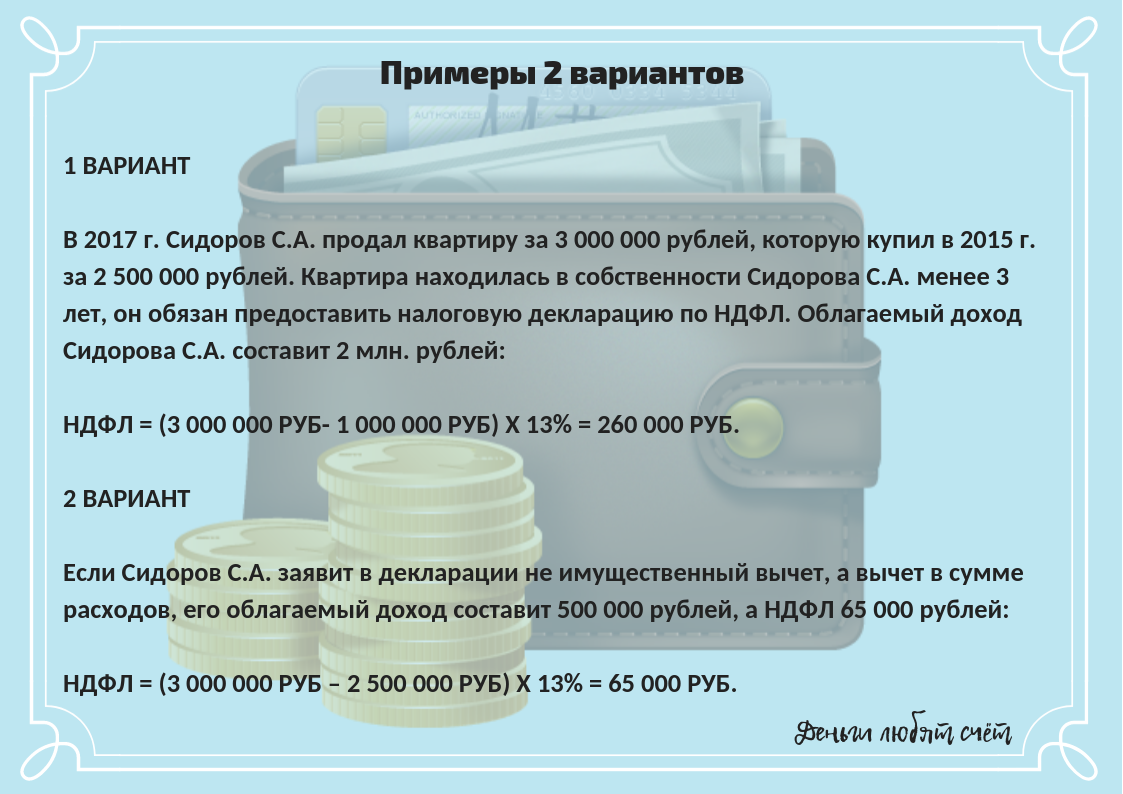

- если граждане владели объектом меньше 5 лет, то они обязаны заплатить налог с полученного дохода;

- снизить размер сбора можно с помощью разных способов, но наиболее часто используется налоговый вычет, размер которого составляет 1 млн. руб., поэтому налог платится только с оставшейся суммы;

- другой способ предполагает учет всех расходов на приобретение объекта;

- при определении затрат не нужно вычитать материнский капитал, используемый для покупки жилья;

- например, если семья купила квартиру за 3 млн. руб., но через 2 года принимает решение продать ее за 3,5 млн. руб., то налог рассчитывается с 500 000, поэтому в расходы включается маткапитал.

Справка! Если возникают сложности с расчетами, то актуально проконсультироваться у работников ФНС или юриста.

Госдума в первом чтении разрешила второй загранпаспорт для россиян

МОСКВА, 20 окт — РИА Новости. Госдума на заседании во вторник приняла в первом чтении законопроект, предусматривающий возможность оформления и выдачи россиянам второго загранпаспорта.

Поправки предлагается внести в федеральный закон «О порядке выезда из Российской Федерации и въезда в Российскую Федерацию». Один из авторов законопроекта, депутат Госдумы Ризван Курбанов, отмечал, что сейчас законодательство ограничивает возможности выдачи второго заграничного паспорта только случаями, когда деятельность гражданина РФ связана с регулярными (не реже чем один раз в течение месяца) выездами за пределы РФ.

Покупка с материнским капиталом

Материнский капитал выплачивается семьям с двумя и более детьми на основании Федерального закона от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей». Его размер ежегодно пересматривается на основании федерального закона о бюджете на очередной год. В 2020 году размер федерального материнского капитала за первого ребенка составит 466 617 рублей, за второго и последующих — 616 617 рублей.

Материнский капитал можно использовать на ограниченное количество целей, среди которых — улучшение жилищных условий.

Региональными законами могут быть предоставлены дополнительные стимулирующие выплаты семьям при рождении детей (региональный материнский капитал).

Налоговые вычеты предоставляются при приобретении жилья (квартир, жилых домов с земельными участками и долей в них) на сумму до 2 миллионов рублей в течение жизни налогоплательщика. Вычет представляет собой возврат НДФЛ, уплаченного с этой суммы. Стимулирующие выплаты материнского капитала НДФЛ не облагаются, поэтому и возвращать с них нечего. Это правило закреплено в п. 5 ст. 220 Налогового кодекса РФ, согласно которой имущественные налоговые вычеты не предоставляются в части расходов, профинансированных за счет выплат средств материнского (семейного капитала).

Верховный суд в определении от 17 августа 2020 года № 8-КГ17-7 подтвердил правомерность отказа в вычете в части расходов налогоплательщика, компенсированных за счет средств бюджета. Ранее законность включения подобных положений в Налоговый кодекс подтвердил Конституционный Суд РФ в определении от 17 июня 2010 года № 904-О-О.

Для налогового вычета не учитывается как федеральный, так и региональный материнский капитал. Обе этих суммы нужно вычесть из расходов на приобретение (цены квартиры).

На получившийся остаток (личные средства налогоплательщика) можно получить налоговый вычет

Важно, что суммы регионального и федерального материнского капитала нужно отнимать именно от цены квартиры, а не от суммы вычета в 2 миллиона. Иначе она будет необоснованно занижена

Пример вычета

Например, семья покупает квартиру за 4 миллиона рублей. 616 тысяч из них оплачены федеральным материнским капиталом, еще 150 тысяч — региональным. Итого сумма, оплаченная за счет мер государственной поддержки семьи, составляет 766 тысяч рублей. Собственные расходы на приобретение квартиры составляют 4 000 000 — 766 000 = 3 234 000 рублей. Именно на эту сумму супруги могут заявить налоговый вычет, если у каждого из них есть налогооблагаемый НДФЛ доход. Каждый из них может заявить к вычету налог с половины этой суммы (1 617 000 рублей). Или же, муж может заявить к вычету 2 млн. руб., а жена 1 234 000 рублей (или наоборот).

Если налогооблагаемый НДФЛ доход есть только у одного из супругов, он может получить налоговый вычет только с суммы 2 миллиона рублей (т.е. 260 000 рублей).

Целевое использование

Федеральный закон, регулирующий государственную поддержку семьям, которые имеют более двух детей, гарантирует получение бюджетной помощи в виде материнского капитала. Правовые нормы допускают, что несовершеннолетние члены семьи могут быть как родными по крови, так и усыновленными законным образом.

Постановлением Правительства № 862 предусмотрено целевое использование семьей полученных государственных средств. Их можно направлять только на следующие нужды:

- Строительство жилья на территории страны. Также можно покупать дома и квартиры. Такая недвижимость подлежит оформлению на супругов и детей. Размер их доли должен быть указан в договоре купли-продажи или в свидетельстве о праве собственности. В дальнейшем жилье вносится в Единый государственный реестр недвижимости. Полноправными владельцами должны быть включены все дети, а не только тот ребенок, с рождением которого семья получила право на материнский капитал.

- Погашение кредита, который оформлялся для покупки квартиры или дома. Полученные средства можно направить в качестве первоначального взноса, а также на уплату основной задолженности по уже имеющемуся займу, при условии, что деньги были использованы на жилье.

- Выплата процентов по договору ипотеки.

- Улучшение жилищных условий. В этом плане допускается производить реконструкцию или строительство жилого дома. Для этого можно привлекать подрядчика или выполнять работы самостоятельно.

- Участие в соглашении по долевому строительству, уплатив вступительный или паевой взнос.

Собственник сертификата материнского капитала не может самостоятельно принять решение о том, как использовать финансы, выделяемые государством. Для этого следует обратиться в Пенсионный фонд, представив документы, которые подтверждают целевую направленность.

После принятия положительного решения, деньги в нужной сумме безналичным путем будут перечислены по назначению. При этом таких траншей может быть несколько.

Учет расходования средств возложен на ПФ России.

Оформление материальной помощи

Для получения помощи со стороны государства необходимо собрать и представить определенный перечень документов. Список таких бумаг строго регламентирован Правилами подачи заявления для оформления сертификата на материнский капитал:

- Заполненное по установленной форме заявление на получение материнского капитала. С его бланком и образцом можно ознакомиться ниже.

- Национальный паспорт заявителя, подтверждающий гражданство Российской Федерации и его нотариально заверенная копия.

- Документы о рождении всех детей кровного родства и усыновленных с отметкой о гражданстве или с соответствующим вкладышем к свидетельству.

Заявление с приложениями могут быть поданы гражданином лично или его полномочным представителем. В таком случае необходимо приложить и нотариальную доверенность с подтверждением прав и обязанностей такого лица. Не выходя из дома, с помощью интернета можно зайти на онлайн-сервис сайта МФЦ и отправить требуемые бумаги в электронном изображении.

Ответственное лицо Пенсионного фонда отправит предъявителю заявления уведомление, когда тот должен прибыть за получением именного сертификата. Образец такого документа показан ниже:

В зависимости от семейных обстоятельств обратиться с заявлением за получением государственной поддержки могут следующие лица:

- женщина, являющаяся матерью детей;

- отец, если воспитанием малышей он занимается самостоятельно;

- ребенок несовершеннолетнего возраста или взрослый.

В каждом конкретном случае, перечень необходимых документов будет изменяться. Некоторую сложность в выдаче сертификата представляют супружеские пары, в которых один из супругов является подданным другого государства.

Однако закон и в таких случаях позволяет семье получить подлежащие средства материнского капитала, которые будут направлены на улучшение жилищных условий. Для этого потребуется представить дополнительные справки и документы, перечень которых подскажут специалисты Пенсионного фонда.

В любом случае могут рассчитывать на государственную поддержку подданные Российской Федерации, воспитывающих двоих и более родных по крови или усыновленных детей.

Если все документы оформлены правильно, то претенденту вручат сертификат материнского капитала. При условии, что регион применяет налогообложение, необходимый размер платежа будет вычтен из величины государственной помощи. Поэтому, получателю не придется ничего оплачивать из собственных средств.

Налоговый вычет при покупке квартиры в кредит

При ипотеке, помимо, обычных (перечисленных выше), добавляется еще одна налоговая льгота, смягчающая Покупателю бремя уплаты процентов банку.

В случае покупки квартиры в ипотеку, Покупателю предоставляется дополнительный имущественный налоговый вычет – на сумму уплаченных процентов по кредиту (пп.4, п.1, ).

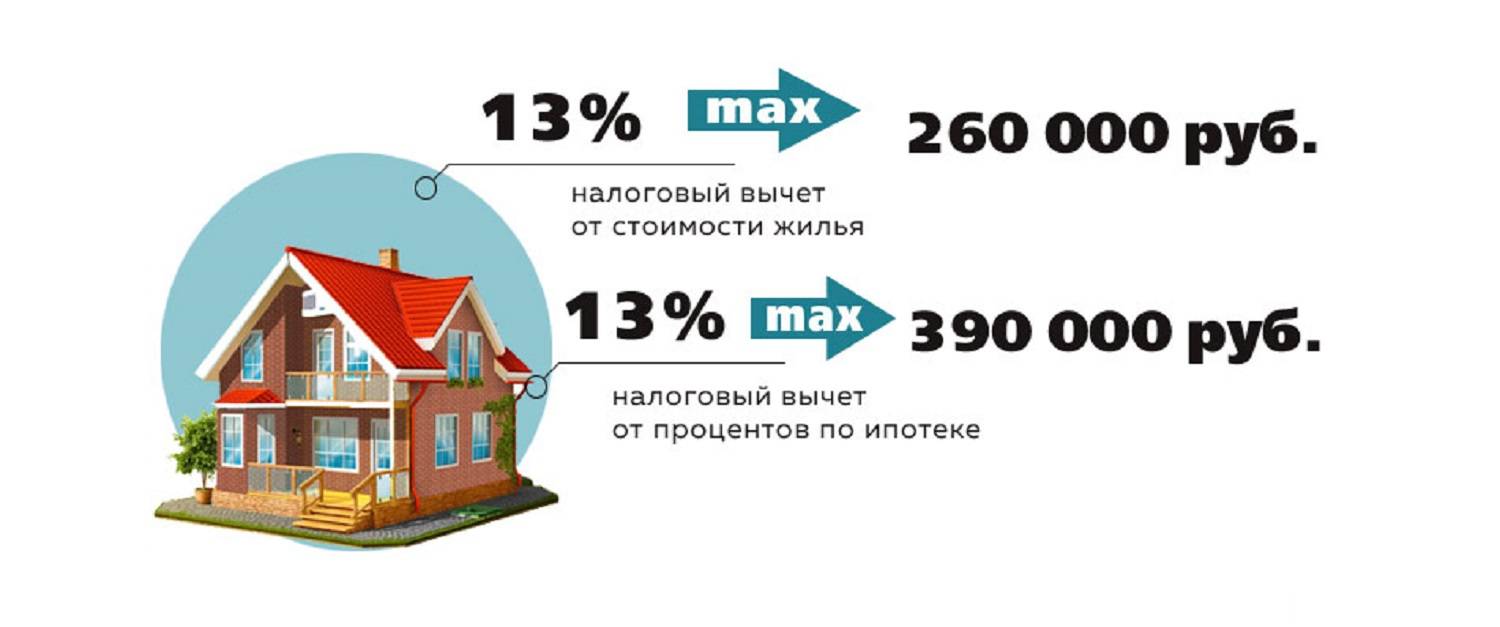

Максимальный размер такого вычета – 3 млн. руб. (). Соответственно, максимальная сумма, которую можно вернуть из уплаченных по кредиту процентов = 3 000 000 руб. х 13% = 390 000 руб.

Это ограничение на максимальную сумму действует с 1 января 2014 года. Для кредитов, полученных ранее этой даты, такое ограничение не действует – там вычет можно получить на всю сумму уплаченных банку процентов.

Этот налоговый вычет при покупке квартиры касается только целевых займов и банковских ипотечных кредитов (в т.ч. при перекредитовании), и не распространяется на ссуды от работодателя, гос. субсидии, использование материнского капитала, и т.п.

Налоговый вычет по кредитным процентам технически не связан с вычетом по расходам на покупку жилья (см. выше), и поэтому он может быть получен по отдельной квартире.

Возвращать налог по уплаченным процентам можно по мере того, как эти проценты выплачиваются банку, даже если ипотека еще не погашена полностью. НДФЛ вернут с той суммы, которая уже перечислена банку.

Правда, в отличие от вычета на сумму затрат на покупку жилья (см. выше), вычет на сумму уплаченных процентов по кредиту предоставляется только в отношении одной купленной квартиры (абз.2, п.8, ст. 220 НК РФ).

Пример-5 (Вычет при покупке квартиры с использованием кредита) (Жми! Пример откроется во всплывающем окне.)

Таким образом, покупая квартиру с использованием ипотечного кредита, можно вернуть себе уплаченный в госбюджет НДФЛ на максимальную сумму:

260 000 руб. (макс. возврат из суммы покупки) + 390 000 руб. (макс. возврат из суммы уплаченных банку процентов) = 650 000 руб.

На практике это очень полезная льгота и, как правило, большинство Покупателей ею пользуются. Главное – правильно фиксировать в документах уплаченные за жилье и за проценты суммы, чтобы потом было что предъявить к вычету.

Механизм получения имущественного налогового вычета при покупке квартиры представлен на сайте ФНС – здесь.

Сумму возврата НДФЛ за покупку квартиры (в ипотеку и без) можно посчитать на калькуляторе – ЗДЕСЬ (СЕРВИСЫ).

Налоговый вычет при покупке квартиры в совместную или долевую собственность

Если квартира приобретается гражданами в (например, супругами), то налоговый вычет (возврат НДФЛ) распределяется между ними по договоренности.

По умолчанию вычет при совместной собственности, как и сумма расходов на покупку квартиры, распределяется между супругами в равных долях (50% х 50%), и если квартира куплена после января 2014 года, то каждый из супругов имеет право на вычет в 2 млн. руб. (т.е. 260 тыс. руб. к возврату каждому – это максимум, если позволяет стоимость квартиры).

Если же стоимость квартиры не позволяет обоим супругам получить по максимальному вычету для каждого супруга, то они могут перераспределить вычеты в пользу одного из супругов (см. пример).

Пример-6 (Вычет при покупке квартиры в совместную собственность) (Жми! Пример откроется во всплывающем окне.)

Если квартира приобретается в , то размер имущественного налогового вычета распределяется между совладельцами так:

- если квартира была куплена до 2014 года – то на обоих супругов предоставляется один налоговый вычет (2 млн. руб., максимум), который распределяется строго пропорционально их долям.

- если квартира куплена после 01.01.2014 – то вычет 2 млн. руб. предоставляется уже каждому супругу отдельно; при этом у них есть возможность произвольно распределить этот вычет между собой, независимо от размера их долей (но не более, чем 2 млн. руб. на человека).Подтверждение на сайте ФНС – здесь.

Такое распределение вычета между супругами может понадобиться, например, если один из супругов официально не работает, и не имеет возможности вернуть себе НДФЛ (см. пример №7).

Пример-7 (Вычет при покупке квартиры в долевую собственность) (Жми! Пример откроется во всплывающем окне.)

То же касается и уплаты процентов по ипотечному кредиту: все расходы супругов считаются общими. Поэтому муж и жена вправе самостоятельно распределить между собой вычет по процентам в любой пропорции, независимо от того, кто фактически выплачивал кредит. Для этого они пишут в налоговый орган соответствующее заявление и передают его вместе декларацией по форме 3-НДФЛ.

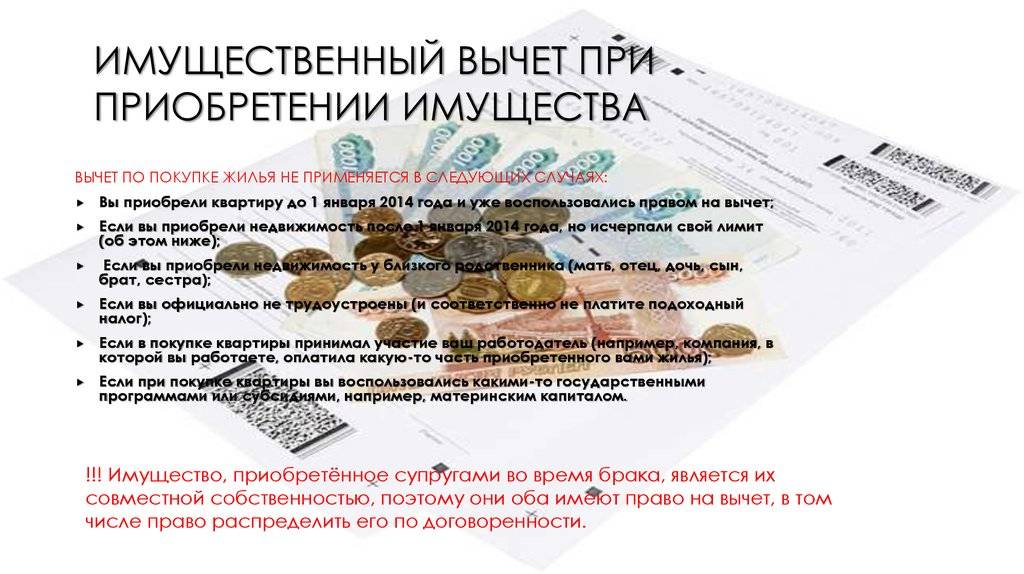

Можно ли вернуть налог при покупке квартиры у родственника? Это смотря у какого…

Как рассчитывается вычет

Механизм определения объема возмещаемого налога, полагающегося заявителю вычета по приобретенному жилому имуществу не сложен. Сразу учитываем, что размер доступной льготы обладает своими ограничениями:

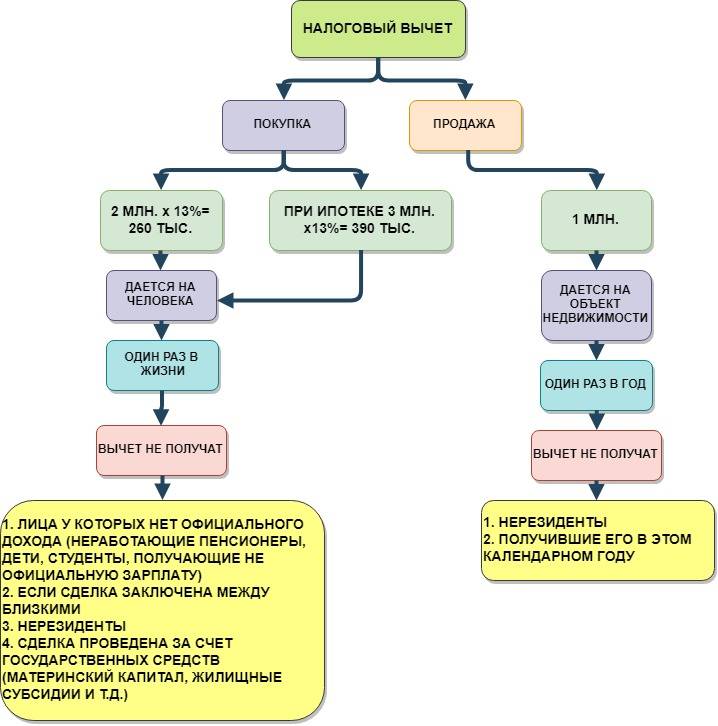

- максимальный налоговый вычет при покупке квартиры в части цены покупки, расходов на возведение и ремонт не должен превышать 2 млн. руб.;

- при покупке квартиры максимальная сумма льготы в отношении процентов по обслуживанию исключительно ипотечного долга с 2014 года не должна быть выше 3 млн. руб. По сделкам, завершенным до 2014 года, размер подобного возмещения не ограничивался.

Налоговый вычет при покупке квартиры в долях на нескольких собственников, предполагает лимит не более 2 млн. руб. каждому. Что касается суммы на обслуживание долга по ипотечному контракту с 2014 года по ней действуют аналогичные положения. Кроме того, неиспользованный до конца по одной единице жилого имущества вычет с затрат на покупку, постройку или ремонт, с 2014 года можно применить к следующему приобретаемому для проживания помещению. До того, как рассчитать налоговый вычет при покупке квартиры необходимо сравнить итоговую стоимость зарегистрированной недвижимости с указанным ранее лимитом. Возможно, цена объекта окажется выше, тогда применяется предельно допустимая сумма – 2 млн. руб. В ситуации, когда стоимость приобретения окажется ниже, к расчету принимается она, а образовавшаяся разница вычета может быть использована в будущем при покупке нового жилого помещения.

Если собственник один

Ситуация, когда обладателем жилого объекта становиться один владелец наиболее проста. Для нее алгоритм расчета будет выглядеть так:

- Определяем по расчетным документам сумму произведенных расходов;

- Сравниваем ее с указанными выше предельными суммами льготы, отдельно в части затрат на приобретение и процентным выплатам;

- Если фактические затраты окажутся больше, применяем лимит, если меньше, принимаем для расчета фактические затраты; Вычисляем сумму возврата из бюджета ранее изъятых доходов физлиц по формуле: (Стоимость объекта + Фактически затраты по обслуживанию долга + Затраты на ремонтные работы) х 13 %.

Если собственников несколько

Расчет и определение предельного размера налогового вычета при регистрации приобретаемого жилого фонда в долевую собственность требует изучения некоторых тонкостей этого процесса. В рассматриваемой ситуации, объем вычета распределяется пропорционально фактическим затратам (доле) каждого из владельцев. Предельный размер предоставляемой льготы остается для отдельно взятого супруга по сумме затрат — до 2 млн. руб., по процентам на обслуживание долга – 3 млн. руб.

При покупке квартиры супругами применение налогового вычета немного отличается от обычной процедуры. Для них, при отсутствии брачного договора, затрагивающего этот вопрос предусмотрена возможность распределить доли произвольно на основании написанного по обоюдной договоренности заявления. Размер долей вычета по процентным расходам на супругов разрешено пересматривать ежегодно, путем подачи написанного повторно аналогичного заявления.

Важно, что при переоформлении обоих долей вычета при покупке квартиры в браке кому-то одному из членов семьи для единоличного пользования (100%), его лимит останется равным 2 млн. руб. с цены объекта и 3 млн

руб. с процентных расходов по ипотечному контракту. Предельный вычет другого супруга к нему не присоединяется и не увеличивает суммы налогового возмещения. Получается, что в определенных ситуациях, передавать весь объем налогового послабления только мужу или только жене невыгодно

с цены объекта и 3 млн. руб. с процентных расходов по ипотечному контракту. Предельный вычет другого супруга к нему не присоединяется и не увеличивает суммы налогового возмещения. Получается, что в определенных ситуациях, передавать весь объем налогового послабления только мужу или только жене невыгодно.

Алгоритм расчета при регистрации жилого имущества в долях будет идентичен применяемому для одного собственника, за исключением того, что сумму расходов каждого нужно будет определять в доле от стоимости покупки.

Возврат НДФЛ при покупке квартиры за материнский капитал

Размер налогового вычета при приобретении квартиры определяется, исходя из фактических расходов на покупку ( п. 1 ст. 220 Налогового кодекса). Максимальная сумма, на которую можно оформить вычет – 2 млн. рублей, это значит, что можно вернуть до 260 тысяч рублей.

К фактическим расходам относят ( п. 3 ст. 220 НК):

- цену жилья;

- стоимость отделки и необходимых материалов, если в договоре предусмотрено, что жилье приобретается без нее ( п. 3 ст. 220), а также цена разработки сметной и проектной документации.

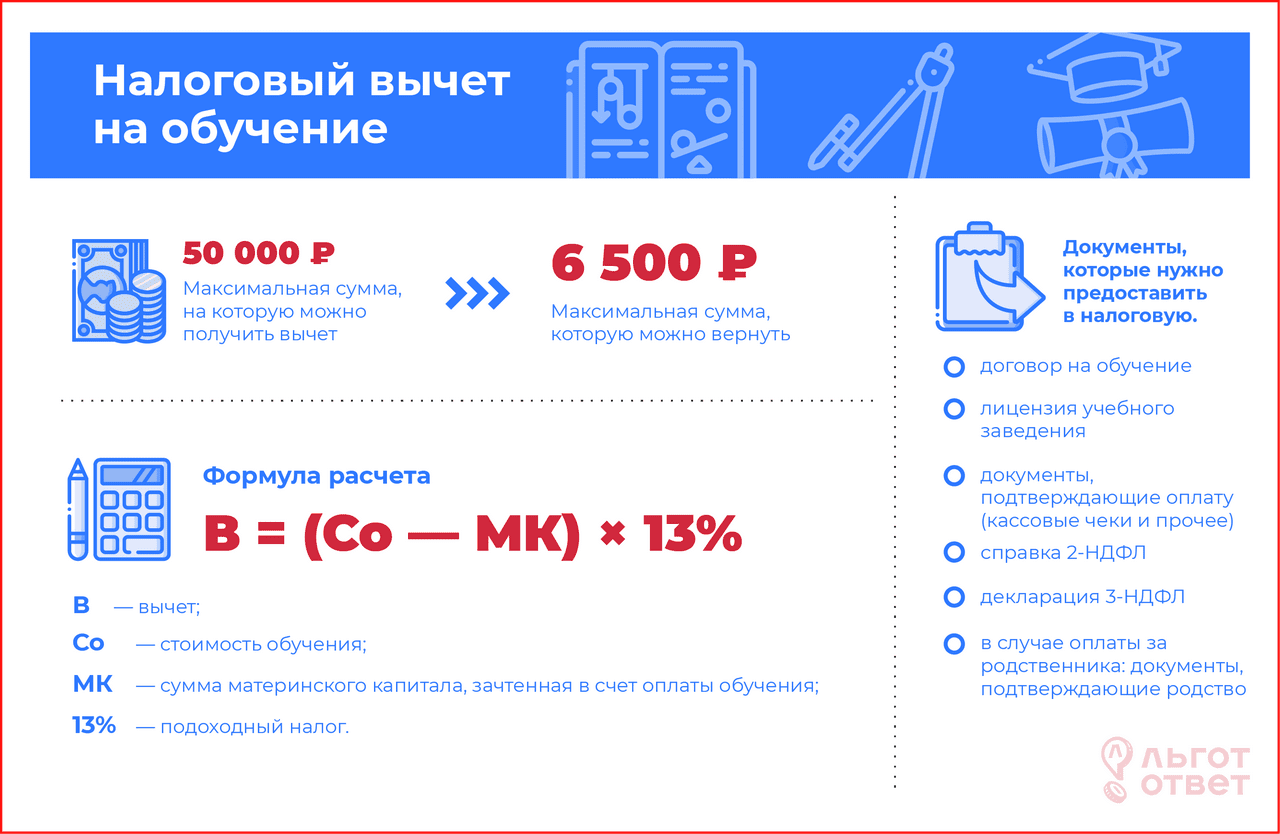

В составе расходов не учитывается материнский капитал ( ст. 220 НК), потому что с него не уплачивается подоходный налог, поэтому ИВ рассчитывается так:

В = (Р — МК) × 13%

В — имущественный вычет;

Р — фактические расходы;

МК — средства материнского капитала, направленные на покупку;

13% — НДФЛ.

Региональный материнский капитал (РМК) также нужно вычитать при вычислении размера вычета при приобретении жилья.

ПримерКвартира куплена за 1,5 млн рублей, 450 тысяч из которых оплачены маткапиталом. Вычет составит: (1500000 — 450000) × 13% = 136500 рублей.

До 1 января 2014 года получить ИВ можно было только по одному объекту недвижимости. Начиная с этой даты, если налогоплательщик оформил вычет на сумму, меньше предельной (2 млн рублей), то он может учесть остаток при покупке или строительстве жилье в будущем и подать документы повторно.

Квартира, купленная на материнский капитал, оформляется в общую долевую собственность. В этом случае все члены семьи (оба супруга и все дети) могут получить вычет, размер которого для каждого из них зависит от фактических расходов на покупку доли. Так как несовершеннолетние не платят подоходный налог, то получить ИВ за них могут родители, которые приобретают жилье для детей ( ст. 220 НК).

Налоговый вычет при покупке квартиры в ипотеку с материнским капиталом

Если квартира покупается на средства кредита, то можно получить вычет на сумму уплаченных процентов до 3 миллионов рублей, т.е. можно вернуть до 390 тысяч. Для определения величины вычета необходимо от размера процентов отнять материнский капитал:

В = (П – МК) × 13%

В— вычет;

П — сумма уплаченных процентов;

МК — средства материнского капитала, направленные на погашение процентов;

13% — ставка подоходного налога.

Для получения вычета необходимо, чтобы кредит был направлен на:

- строительство или приобретение жилья;

- рефинансирование вышеуказанного кредита.

Вычет на проценты по кредиту предоставляется только на один объект недвижимости.

Размер ИВ на проценты зависит от того, на что были потрачены средства МК — на первоначальный взнос или на погашение основного долга и процентов.

Если маткапитал пошел на первоначальный взнос, то он учитывается при расчете вычета при покупке, а ИВ по процентам предоставляется в полном объеме.

ПримерКвартира покупается за 2 млн рублей кредитных средств. 300 тысяч из них погашены материнским капиталом в качестве первоначального взноса. На момент подачи заявления на вычеты по процентам выплачено 670 тысяч рублей.

ИВ на покупку: (2000000 — 300000) × 13% = 221000 рублей.

ИВ по процентам: 670000 × 13% = 87100 рублей.

При направлении МК на уплату долга и процентов, часть, которой оплачен основной долг, уменьшает вычет на покупку, а часть, погасившая проценты — ИВ по ним.

ПримерНа приобретение квартиры взят кредит в 2500000 рублей, 466617 из которых погашены за счет материнского капитала. В банковской справке указано, что 350 тысяч направлены на уплату основного долга, 116617 тысяч — на проценты. При подаче заявления на вычеты выплачено 673026 рубля в качестве процентов по кредиту. 2500000 — 350000 = 2150000 рублей, что превышает максимальный размер вычета при покупке, поэтому для его определения будет использоваться лимит в 2 млн.

ИВ на покупку: 2000000 × 13% = 260000 рублей.

ИВ по процентам: (673026 — 116617) × 13% = 72333,17 рубля.

Возможен ли возврат налога

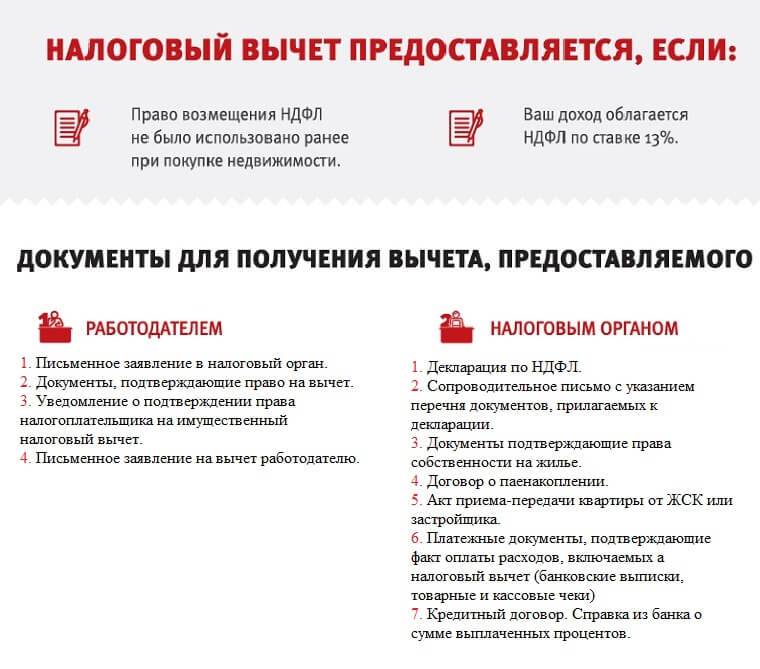

По настоящему Налоговому кодексу, по статье 220, тем, кому полагается возвращение средств, могут возвратить их. Возврат их возможен при соблюдении порядка действий:

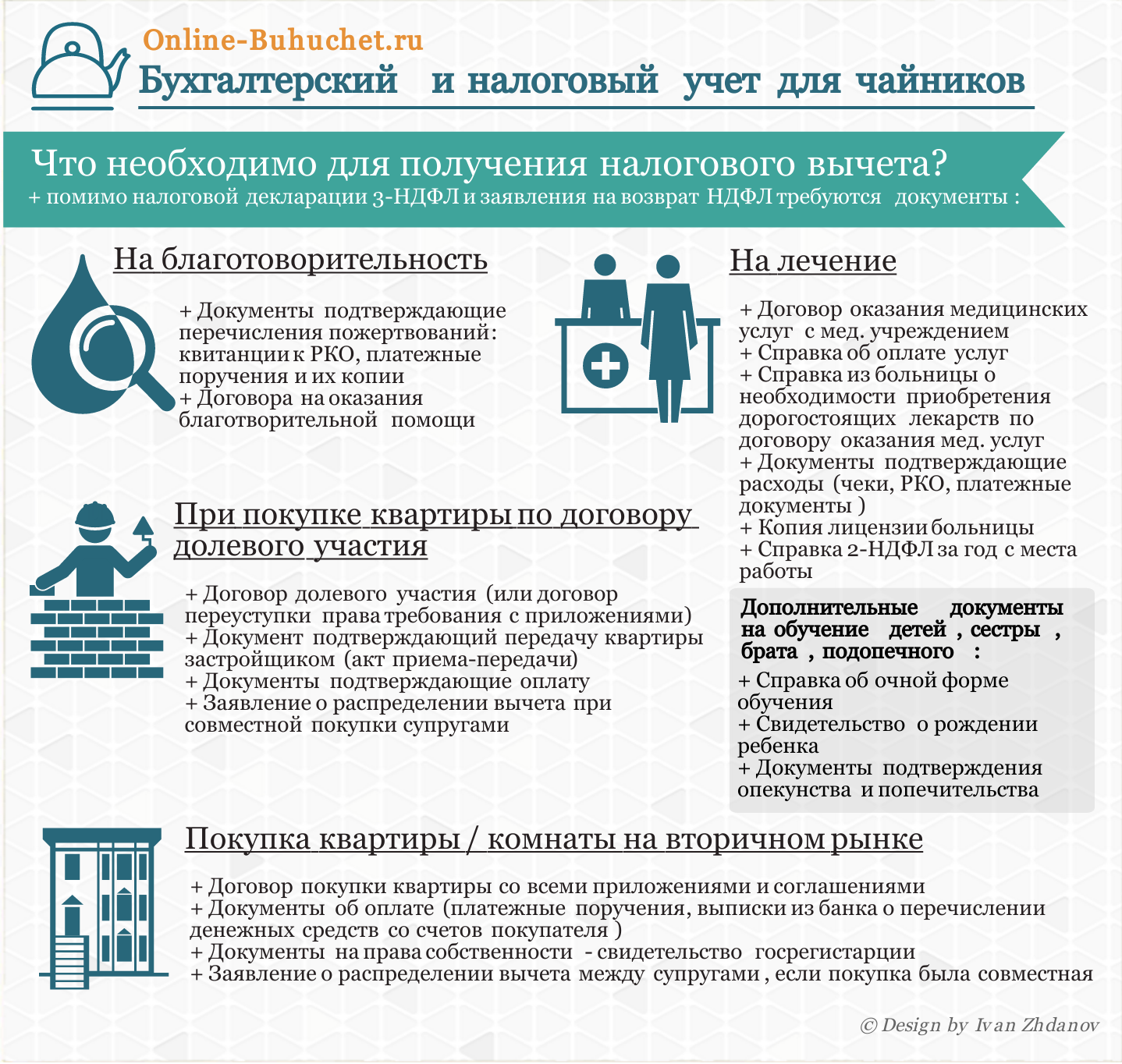

- Заполнение декларации по форме 3-НДФЛ.

- Сбора всех бумаг, включая справку с места работы и зарплаты.

- Подготовка копий свидетельств на дом и платежной документации.

- Обращение в государственный орган с пакетом документов и приложенным к ним заявлением на возврат НДФЛ.

Также осуществить всю процедуру можно с помощью бухгалтерии работодателя. До обращения в бухгалтерию по месту работы, требуется подтвердить свое право на возврат НДФЛ в соответствующем органе и взять уведомление. Это будет основанием, чтобы не удерживать НДФЛ из суммы, которая выплачивается физическому или юридическому лицу доходов по окончанию года.

Кому возвращают

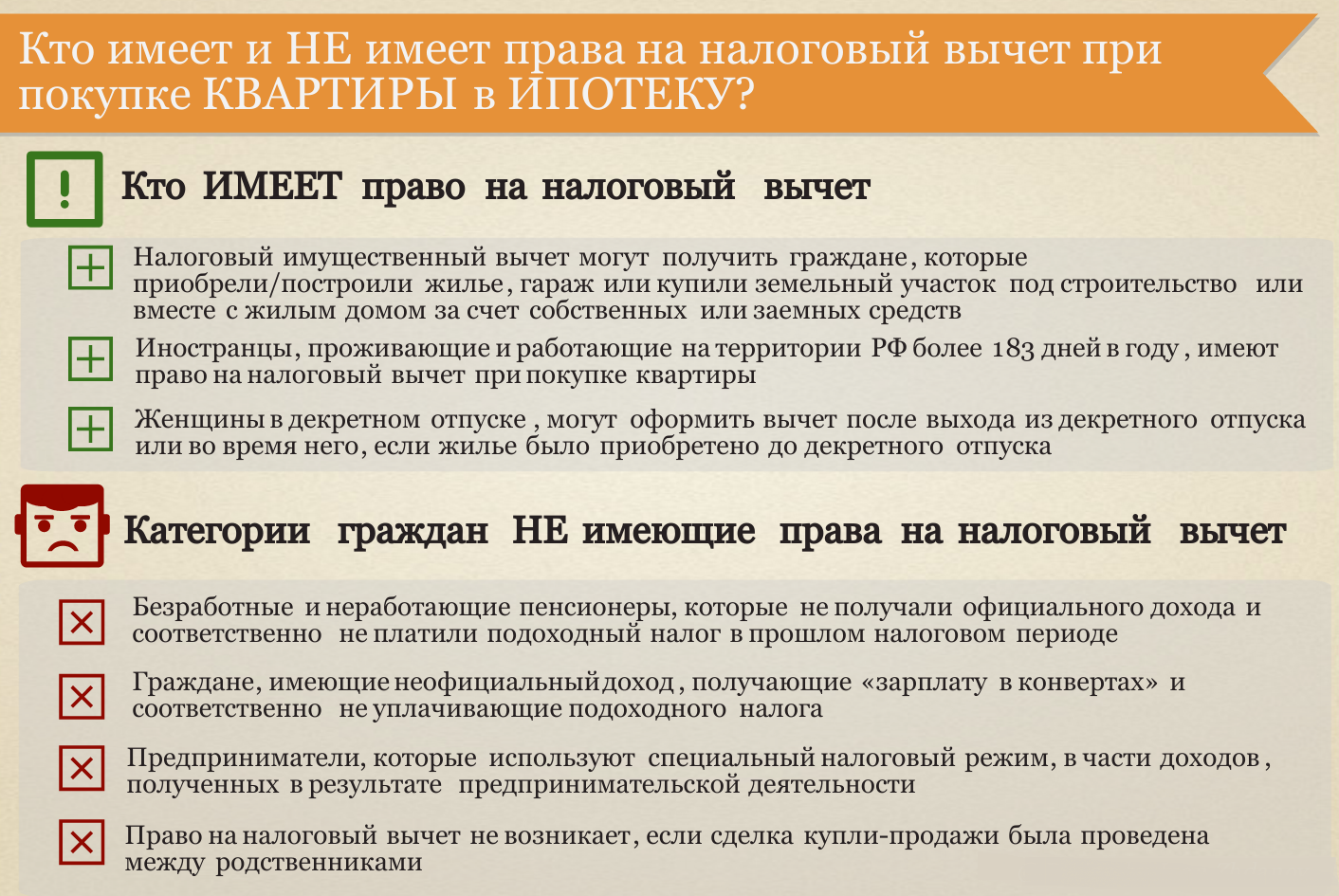

Возвращают деньги следующим лицам:

- Гражданину РФ, который официально устроен на работу и уплачивает подоходный налог.

- Пенсионеру, который работает и получает официальную зарплату. Пенсионер, который находится только на иждивении у государства, такой возможности лишается.

- Родителю несовершеннолетнего ребенка, который официально работает.

Когда не возвращают

Не возвращают потраченные ранее деньги тем, кто получает зарплату «в конверте». Не возвращают также безработным, инвалидам и лицам, которые получают пособие по уходу за ребенком.

Этапы оформления

Перед оформлением данной льготы важно выбрать подходящий способ получения средств. Для этого можно напрямую несколько лет обращаться к работникам ФНС или запросить вычет через работодателя

Наиболее часто граждане предпочитают получать ежегодно крупную сумму, которая составляет общий размер НДФЛ за прошлый год. Даже если на покупку квартиры использовался маткапитал, но при этом применялись и личные сбережении, то можно получить возврат, размер которого зависит от суммы вложенных средств.

Чтобы получить льготу через отделение ФНС выполняются следующие действия:

- у работодателя запрашивается справка 2-НДФЛ, содержащая сведения о размере удержанного налога за год работы;

- заполняется декларация 3-НДФЛ, для чего можно воспользоваться простой программой, скачиваемой бесплатно на сайте ФНС;

- подготавливается полный пакет документов, в который входит правоустанавливающая документация, кредитный договор, если квартира покупалась с помощью заемных средств, доказательства оплаты жилья, представленные чеками, выписками из банковских счетов или квитанциями, свидетельство о браке и рождении детей, копия сертификата на маткапитал;

- подготовленная документация передается работникам отделения ФНС по месту жительства семьи вместе с заявлением, содержащим реквизиты банковского счета, куда будет переведен возврат;

- проверяются документы в течение трех месяцев, после чего представители ФНС в течение одного месяца переводят деньги на указанный счет.

Во время заполнения декларации с помощью программы «Декларация 2020» обязательно указывается, что на покупку недвижимости использовался маткапитал. На основании полученных данных осуществляется программой автоматический расчет, который позволяет узнать, какой общий размер вычета сможет получить заявитель.

Если граждане во время подачи документов и заполнения декларации не информируют представителей ФНС о том, что на покупку квартиры использовался сертификат, то им придется вернуть незаконно полученные деньги. Это же касается ситуации, когда жилье покупается у взаимозависимого лица или при заключении сделки с родственником.

Важно! Деньги возвращаются независимо от того, знал ли налогоплательщик об обмане или нет.