Накопительная часть пенсии: куда лучше перевести и почему

Начиная с 2002 года введена в действия новая система пенсионных отчислений, которая менялась на протяжении последних лет не менее трех раз. Ранее вариант был одним единственным, работодатель отчислял с заработной платы работника 22% взносов, 16% из них уходило на формирование страхового обеспечения, а 6% на создание фиксированной выплаты (ФВ), гарантированной государством. После реформирования, структура взносов могла быть изменена, кроме стандартной схемы подразумевалась и другая, когда 10% отчислялись в «страховку», 6% шло на ФВ, а оставшиеся 6% можно было отложить в виде отдельных накоплений.

Важно

Начиная с января 2021 года все формальные отчисления в накопительную часть индексируются в страховую, без какого-либо дробления. С апреля 2017-го они будут переведены на страховые счета или заморожены до новых решений правительства.

Накопительная пенсия стала теперь совершенно отдельной, ее может сформировать любой гражданин самостоятельно, сам выбрав идеальные для себя условия

Именно потому чрезвычайно важно разобраться, куда лучше переводить накопительную часть пенсии, чтобы потом не пожалеть о сделанном выборе

Правила и порядок отчислений

Разбираясь, что делать и куда переводить накопительную часть пенсии, следует обязательно сперва понять, каким же образом будет происходить процесс. Все вышесказанное имеет отношение к так называемым «молчунам», то есть к тем лицам, которые никогда не обращались в ПФ РФ с просьбой о переводе своих средств куда бы то ни было. Для тех же, кто перевел свои средства в управляющую компанию или негосударственный пенсионный фонд, порядок и правила будут выглядеть несколько иначе.

- Желая не только сберечь накопительную часть, но и заработать на ней, гражданин может просто перенаправить собственные собранные средства в УК, ГУК или НПФ.

- Работодатель продолжает отчислять ровно 22% положенных процента, при этом ПФ РФ уже распоряжается ими, перенаправляя 6% в тот фонд, что укажет застрахованное лицо в специальном заявлении.

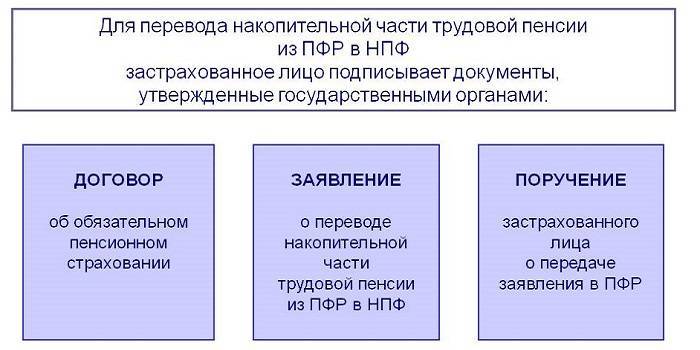

- Для оформления и перевода накопительной части пенсии в НПФ или УК придется написать не одно, а два заявления. Одно из них будет адресовано ПФ РФ, а другое в выбранную компанию или фонд, что и займутся накоплениями.

При оформлении заявления в ПФ РФ нужно будет указать все реквизиты НПФ или УК, почтовые и юридические адреса, номер лицевого счета и прочие сведения, которые не помешает узнать заранее.

Три варианта перевода

Выбор разнообразных компаний и фондов довольно велик, об этом пойдет речь чуть ниже, когда мы предоставим удобный рейтинг, куда лучше перевести накопительную часть пенсии. Однако не помешает разобраться, какие могут быть варианты в общем.

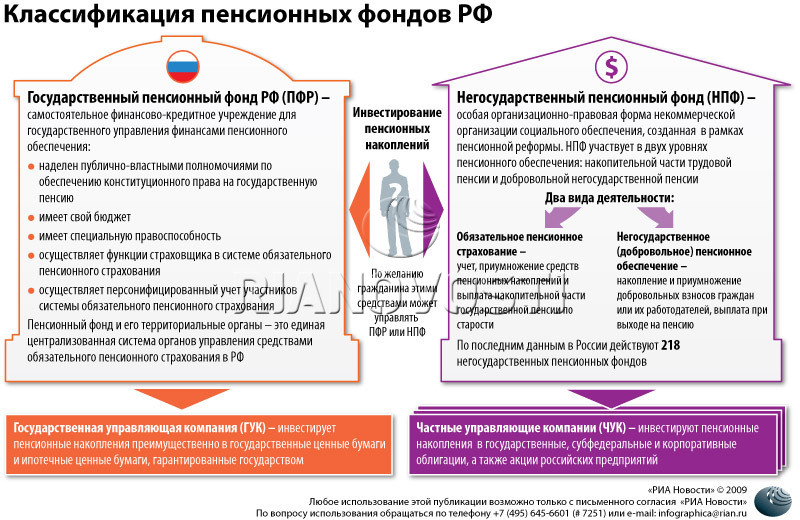

Негосударственный Пенсионный фонд (НПФ).

Большинство НПФ формируется на основе кредитно-финансовой организации или компании. Данные организации и учреждения регулируются Федеральным законом под номером 75-ФЗ, принятым в 1998 году, но окончательно отредактированным в 2015-м. Для перевода средств в негосударственный фонд потребуется написание заявления и заключение контракта (договора).

Управляющая компания (УК).

Среди основных функций, что входят в полномочия УК, есть и самая главная – полный контроль и доверительное распоряжение активами, имуществом, вкладами, а также прочими богатствами и достоянием собственных клиентов. Деятельность каждой управляющей компании регламентируется и регулируется Федеральным законом No 156-ФЗ, изданным в 2001-м, но окончательно прошедшим последнюю редакцию тоже в 2015 году. Для начала сотрудничества с управляющей компанией заявление нужно будет подавать исключительно в ПФ РФ, где нужно указать лицевой счет клиента УК.

Государственный Пенсионный фонд Российской Федерации (ПФ РФ).

Третий вариант – оставить свои деньги в ведении ПФ РФ. Тогда средствами будет заниматься именно государственный фонд, он будет распоряжаться ими, копить и приумножать их, обеспечивать весомые процентные ставки по депозитам портфелей своих клиентов.

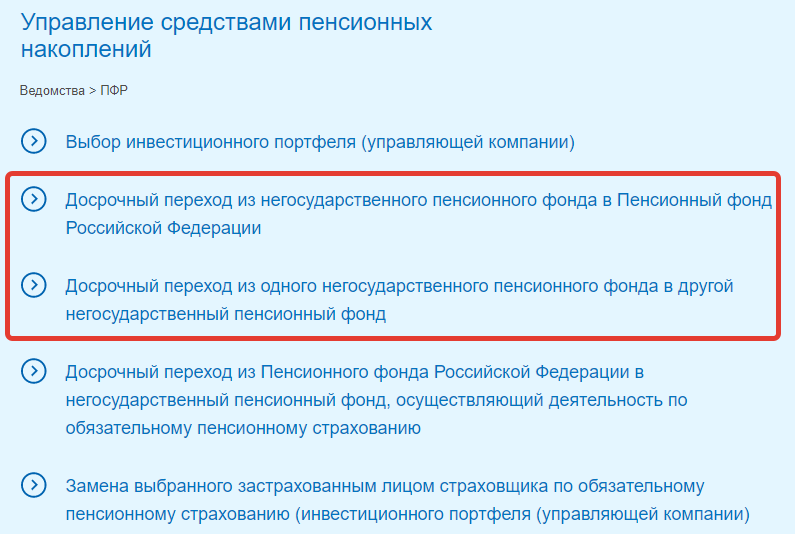

Как перевести свои накопления в ГПФ

Перевод накоплений произвести можно несколькими способами:

- Посредством личного обращения в ПФР и написания заявления на перевод НЧП.

- Через единый портал «Госуслуги».

- Посредством написания отказной от вступления в негосударственный пенсионный фонд, выбранный человеком ранее.

Безусловно, самым надежным вариантом развития событий будет первый. Все-таки, ПФР заинтересован в том, что деньги человек хранил именно там, поэтому они предпримут все необходимое для того, чтобы перевод обратно все же произошел.

Сроки и способы подачи заявления о переводе

Каждому человеку обязательно важно помнить, что финансовый год в России заканчивается в марте месяце. В это время готовятся все отчеты, соответственно, в это же время и производится фактический перевод пенсионных накоплений из НПФ в ПФР и наоборот

Заявление может быть доставлено в ПФР разными способами:

- Посредством личного посещения.

- Через портал «Госуслуги».

- Через агента НПФ, который ранее составлял заявку на перевод гражданина в свой фонд.

Естественно, первый способ является наиболее надежным, поэтому, им и рекомендовано пользоваться в таких ситуациях.

Другие документы

Дополнительных документов человеку для того, чтобы осуществить обратный перевод, вовсе никаких не нужно. Самое обязательно – это паспорт, СНИЛС и заполненное по форме заявление. Этот бланк можно получить в ПФР, либо заполнить его в этом учреждении в автоматическом режиме с помощью сотрудника фонда.

Конечно, для облегчения процедуры перевода, человек может также с собой принести и собственный экземпляр договора с негосударственным пенсионным фондом, чтобы у сотрудников ГПФ имелось представление о том, в какой фонд переводился человек и откуда в случае чего должны быть переведены накопленные средства.

При этом не стоит забывать о том, что в данный момент времени письменных оповещений с ПФР о вступлении в фонд не приходит – это необходимо контролировать самостоятельно, через портал «Госуслуги».

Пробел в законодательстве

Несмотря на довольно сложную процедуру смены пенсионного фонда, в законе есть один существенный пробел: помимо договора и заявления, которые, как показывает практика, может сфальсифицировать любой представитель недобросовестного фонда, никакого иного волеизъявления от гражданина не требуется. Более того, ПФР, которому предоставлено право отказывать в удовлетворении заявления о переходе из одного фонда в другой, детальной проверкой подписи застрахованного лица в договоре и заявлении не занимается (, ). Правда, в минувшем году ПФР обязали проверять подлинность подписи застрахованного лица и устанавливать его личность при рассмотрении заявления о досрочной смене фонда. Но касается это исключительно электронных документов, подаваемых через Единый портал госуслуг. Тем самым классические “бумажные подделки”, как правило, проходят контроль ведомства.

В результате застрахованное лицо узнает о том, что его пенсионные накопления “перешли” в другой фонд только из уведомления ПФР о внесении изменений в единый реестр застрахованных лиц, а также из соответствующего письма НПФ. Однако на данном этапе как-то повлиять на этот процесс гражданин уже не может. И вот в этом кроется ключевой пробел действующего пенсионного законодательства. Кроме того, нет в законе и четкого алгоритма действий, которые следует предпринять застрахованному лицу в подобной ситуации. Защищать свои интересы таким гражданам приходится самостоятельно. А ведь далеко не каждый может похвастаться юридическим образованием или наличием лишних денежных средств на оплату услуг юриста. Так как же действовать гражданину, если пенсионные накопления были без его ведома переведены в другой фонд?

Подписка на новости

20 марта 2015 11:35

Граждане, формирующие пенсионные накопления, могут в 2015 г. окончательно определиться со способом их формирования и выбрать страховщика: Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд (НПФ).

Если гражданин никогда соответствующих заявлений не подавал, т.е. является «молчуном», он по умолчанию формирует свои пенсионные накопления через Пенсионный фонд России, и инвестирует их в этом случае государственная управляющая компания Внешэкономбанк, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

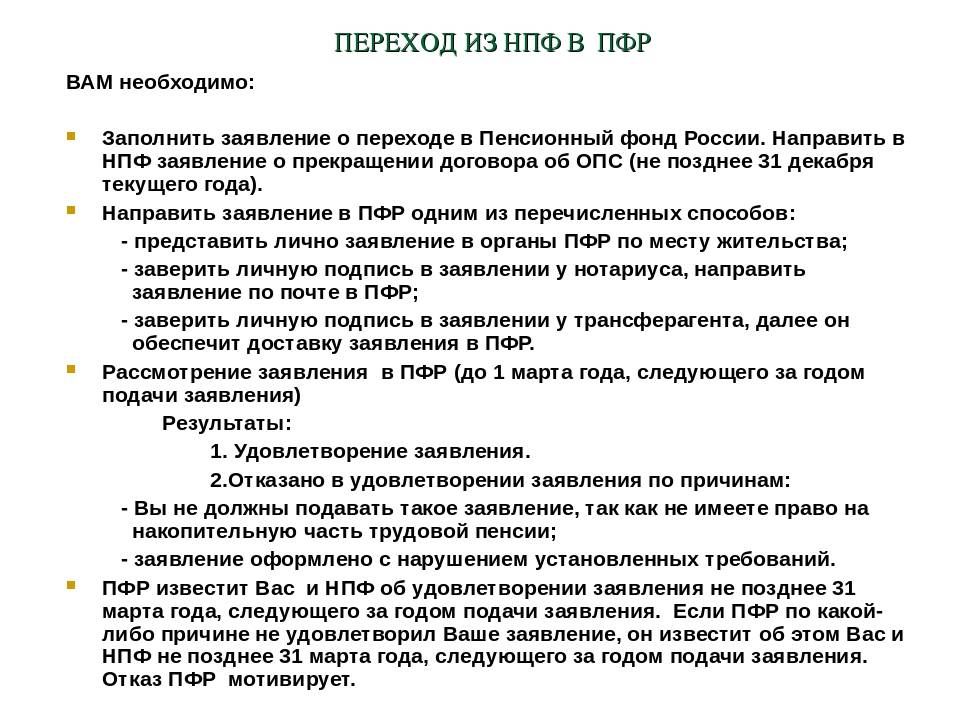

Для перевода средств пенсионных накоплений в НПФ или обратно в ПФР необходимо не позднее 31 декабря текущего года подать соответствующее заявление о переводе средств пенсионных накоплений. При этом если Вы выбрали НПФ Вам необходимо заключить с ним договор об обязательном пенсионном страховании.

Подача указанного заявления осуществляется следующим способом:

1. лично (через представителя) в клиентскую службу территориального органа ПФР или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

2. по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, либо должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами РФ;

3. в форме электронного документа через портал www.gosuslugi.ru.

Помимо заявления также необходимо представить:

1. при обращении застрахованного лица в территориальный орган ПФР либо в МФЦ — документ, удостоверяющий личность, СНИЛС;

2. при обращении представителя застрахованного лица в территориальный орган ПФР либо в МФЦ — документ, удостоверяющий личность застрахованного лица, СНИЛС застрахованного лица, документы, удостоверяющие личность и полномочия представителя застрахованного лица**;

3. при подаче заявления в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, документы, удостоверяющие личность застрахованного лица, и СНИЛС к нему не прилагаются;

4. при подаче заявления по почте или через курьера документ, удостоверяющий личность застрахованного лица, и СНИЛС к нему не прилагаются. В этом случае установление личности застрахованного лица, а также свидетельствование подлинности его подписи на заявлении осуществляются:

• нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации;

• должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами Российской Федерации, в порядке, утвержденном постановлением Правительства Российской Федерации от 20 декабря 2012 года № 1352 «О порядке установления личности и проверки подлинности подписи застрахованного лица при подаче им заявлений по вопросам, связанным с формированием и инвестированием средств пенсионных накоплений, в форме электронных документов».

Документы отправляются по почте способом, позволяющим подтвердить факт и дату отправления.

**в качестве документа, подтверждающего полномочия на осуществление действий от имени застрахованного лица, может быть представлена оформленная в соответствии с российским законодательством доверенность.

В будущем появится возможность подать такое заявление через электронный сервис «Личный кабинет застрахованного лица», размещенный на сайте ПФР.

После перевода средств пенсионных накоплений в выбранный Вами НПФ или в ПФР, он становится вашим страховщиком по обязательному пенсионному страхованию в части формирования пенсионных накоплений, то есть после выхода на пенсию выплачивать пенсионные накопления вам будет та организация, которую Вы выбрали.

Гражданам, проживающим за границей

В пенсионном фонде подумали и об этой категории граждан. Посетителям сайта, проживающим за границами Российской Федерации, также доступны все сведения о назначении пенсий, социальных выплат. Они могут узнать на портале о текущем статусе документа и заказать нужную справку установленного образца.

В последние годы наблюдаются разительные перемены в деле обслуживания граждан в органах ПФР. Гораздо меньше стало очередей и связанных сними скандалов между клиентами. Нередки были конфликты с сотрудниками, когда клиенту по нескольку раз приходилось посещать органы ПФЛ для решения всего одного вопроса.

Такое случается и сейчас. Только это связано с низкой компьютерной грамотностью наших граждан. Большинство из них – это люди пенсионного и предпенсионного возраста.

Работа по улучшению дистанционного обслуживания граждан через личные кабинеты в ПФР продолжается. Расширяется круг вопросов, которые можно решать без посещения территориальных органов пенсионного фонда.

Стоит ли переводить накопительную часть пенсии из ПФР в НПФ

- Посмотреть период существования фонда;

- Узнать рейтинги организации и реальные отзывы;

- Узнать сколько людей уже застраховано в фонде;

- Проанализировать шкалу доходности переведенных пенсионных средств (доход от инвестиций);

- Удобство дальнейшей связи с фондом (возможность следить за капиталом через онлайн-серверы, смс-уведомления и т.д.).

Калькуляция налоговых отчислений в пенсионный фонд разделена на три части и выглядит так: базовая часть – 6%, страховая часть – 14%, накопительная – 2%. Именно эта часть из вышеуказанных и является тем самым важным элементом для последующей пенсии.

Как поменять негосударственный пенсионный фонд

Далеко не все негосударственные пенсионные фонды (НПФ), которые работают с нашей накопительной частью пенсии, показывают хорошую доходность. До 1 декабря 2019 года можно успеть перейти из одного НПФ в другой или перейти в него из Пенсионного фонда России (ПФР). Рассказываем, как это сделать, что изменилось в этом году и кому можно сменить НПФ без потерь.

Раз в пять лет россияне могут поменять один НПФ на другой без потери дохода или перейти из ПФР в НПФ. В этом году перевод пенсионных накоплений проходит по новым правилам. Заявление о смене фонда необходимо подать не позднее 1 декабря. Раньше это можно было сделать до конца года.

Также с этого года действует так называемый «период охлаждения». Человеку даётся ещё один месяц (до 31 декабря), чтобы он мог отказаться от смены страховщика пенсионных накоплений, если вдруг передумает это делать.

Остальные изменения — скорее технические.

«Вам обязательно предложат подписать уведомление о том, что вы согласны с потерей инвестдохода, если такие потери вам грозят, — рассказывает гендиректор консалтинговой компании “Пенсионный партнёр” Сергей Околеснов.

— Тем более эти потери могут быть очень высокими». Например, если вы «молчун» и ваша накопительная пенсия всегда находилась в ПФР, то в этом году при выборе НПФ вы потеряете инвестдоход за 4 года. Сумма убытка должна отображаться в уведомлении.

Единственная категория граждан, которая ничего не теряет, это те, кто в 2014-м (5 лет назад) написали заявление о переходе в НПФ, а теперь приняли решение из него уйти, рассказывает Сергей Околеснов.

Важно: если вы написали заявление о переходе в 2014 году, то оно вступит в силу уже в 2015 году, и отсчет пятилетки начинается именно с этого года

Как поменять фонд

Перейти от одного страховщика пенсионных накоплений к другому можно нескольким способами:

- на портале Госуслуг;

- придя лично в пенсионный фонд

- в МФЦ (если переводите накопления из НПФ в ПФР).

По словам Сергея Околеснова, на портале Госуслуг это возможно сделать, только если у вас есть квалифицированная электронно-цифровая подпись. Получить её можно в аккредитованных удостоверяющих центрах. Нужен паспорт и СНИЛС.

Там же, на портале Госуслуг, можно узнать размер своих накоплений и сумму инвестдохода.

Для смены НПФ нужно заполнить заявление. Скачать шаблон для заполнения можно здесь.

Как выбрать НПФ

Деньги россиян в пенсионных фондах застрахованы государством. При отзыве лицензии все накопления переводятся в Пенсионный фонд России, но только сами взносы без инвестдохода.

Поэтому при выборе НПФ стоит обратить внимание на его надёжность. В этом могут помочь рейтинговые агентства. Например, есть рейтинг надёжности на сайте «Эксперт РА»

Например, есть рейтинг надёжности на сайте «Эксперт РА».

Эксперты отмечают, что приближённость фонда к крупным финансовым группам также может говорить о стабильности и устойчивости фонда.

Конечно же, при выборе НПФ стоит ориентироваться на доходность предыдущих периодов и удобство (например, наличие личного кабинета, доброжелательность операторов и т. д.). Только помните, что инвестдоход в прошлом не гарантирует такой же доходности в будущем. Вот сколько заработали крупнейшие фонды за последние три года, по данным Банка России.

Доходность топ-10 негосударственных пенсионных фондов по размеру активов

| Пенсионный фонд | Размер активов, тыс. ₽ | 9 месяцев 2019 года | 2018 год | 2017 год |

| НПФ «Сургутнефтегаз»НПФ «Открытие» | 41 905 439574 087 805 | 13,17%12,46% | 5,32%-10,8% | 8,74%- |

| НПФ «Нефтегарант» | 211 487 614 | 11,64% | 5,12% | – |

| «НПФ Сбербанка» | 647 260 665 | 10,28% | 4,64% | 8,7% |

| НПФ «Большой» | 51 593 542 | 10,28% | 2,21% | 7,16% |

| НПФ «Транснефть» | 106 374 956 | 9,95% | 3,72% | 8,39% |

| НПФ «Сафмар» | 271 038 762 | 9,64% | -11,05% | 2,98% |

| НПФ ВТБ Пенсионный фонд | 245 713 709 | 8,94% | 5,53% | 9,02% |

| НПФ «ГАЗФОНД пенсионные накопления» | 578 541 817 | 8,61% | 6,37% | 9,53% |

| НПФ «Будущее» | 258 236 282 | 6,22% | -15,28% | -2,01% |

*Доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду

НПФ «Благосостояние» и НПФ “Нефтегарант” не вошли в список, потому что фонды занимаются только пенсионными резервами, а не накоплениями.

Екатерина Аликина, иллюстрация — Ламия Аль Дари

Варианты проявления выбора работника относительно пенсионных накоплений

Если сотрудник не относится к категории «молчунов» и намерен осуществить сознательный выбор для вложения своих 6%, у него есть несколько вариантов возможного проявления воли:

- продолжать отчислять их в ПФР, но сменить расширенный портфель инвестиций на базовый;

- сохранив ПФР в качестве фонда, поменять управляющую компанию, которая будет распоряжаться денежными средствами, выбрав, по его мнению, одну из более доходных, имеющих договорные отношения с ПФР;

- перевести средства из накопительной части в негосударственный пенсионный фонд (это возможно на протяжении 5 лет, начиная с 2016 года);

- средства, ранее отданные на попечение НПФ, вернуть обратно в государственный Пенсионный фонд.

Рассмотрим каждый вариант подробнее.

Не расширенный, а базовый портфель инвестиций

Работник вправе думать о надежности и доходности своих инвестиций, при этом выбирая, куда именно их инвестировать. Точнее, выбирать будет управляющая компания Внешэкономбанка, если накопительная доля пенсии направляется именно туда. Работающий человек вправе выбрать, будет ли использоваться расширенный инвестиционный портфель, как это производится по умолчанию, или же лучше ограничиться более надежными, с его точки зрения, объектами инвестирования, предоставляемыми базовым портфелем.

Поменять портфель инвестиций можно только до 31 декабря каждого текущего года, написав соответствующее заявление, согласно которому УК ВЭБа будет вкладывать средства только в ценные бумаги государства и эмитентов РФ.

Меняем управляющую компанию

ПФР заключил договора не только с УК ВЭБа, его партнерами являются около 12 других управляющих компаний, и для распоряжения своими средствами граждане могут выбрать любую из них. Информация обо всех «дочерних» УК содержится на официальном сайте ПФР. Принять решение помогут данные о ежегодной доходности УК, также публикуемые на сайте. К сожалению, в некоторые годы они показывали и убытки. Тем не менее данный выбор у трудящихся есть.

ВАЖНАЯ ИНФОРМАЦИЯ! Если УК не получила прибыли, а вошла в состояние убытка, это не значит, что пенсии потеряны для граждан. Свои накопительные взносы, внесенные в ПФР, они смогут получить при любых раскладах под гарантию государства. А вот инфляционные процессы частично компенсируются только для страховой части пенсии.

Плюсы и минусы ПФР и НПФ

Если нужно принять решение о том, в государственный или негосударственный пенсионный фонд отдать свои «кровные», следует предварительно изучить положительные стороны и «подводные камни» и того, и другого варианта. Хорошая новость в том, что данное решение не будет необратимым – свои средства всегда можно будет перевести из одного фонда в другой.

Доводы за ПФР:

- надежность вкладов гарантируется государством;

- невозможна потеря лицензии или банкротство;

- частично компенсируется инфляция за счет индексации средств;

- накопления в ПФР не облагаются налогами.

Минусы ПФР:

- низкая процентная ставка, отсюда и невысокая доходность – 7% годовых в рублевом эквиваленте;

- ограничения по инвестированию (можно вкладывать средства лишь в дозволенные государством активы).

Мнения в пользу НПФ:

- относительно свободная инвестиционная активность;

- возможность выбора более доходных объектов для инвестиций;

- средний доход выше, чем в ПФР (примерно 10% годовых в рублях и валюте и выше);

- предоставляемые дополнительные гарантии (например, выплата средств наследником умершего вкладчика и др.);

- право распределения средств во времени и единовременного их получения по первому требованию.

Возможные недостатки НПФ:

- высокие процентные ставки могут обернуться «плавающими»;

- доходность нестабильна, может меняться с течением времени и ситуации на рынке;

- НПФ может обанкротиться или утратить лицензию, в этом случае вкладчик получит обратно только вложенные деньги, без процентов и индексации;

- необходимость для вкладчика постоянно мониторить фондовый рынок и быть готовым менять фонд при экстренных ситуациях.

Оценив плюсы и минусы государственной и негосударственных структур, занимающихся пенсионным учетом, страхованием, накоплением, инвестициями и выплатой, каждый работающий гражданин РФ может принять ответственное и взвешенное решение.

Подача заявления о переводе: сроки, способы

Время подачи документов – до 31 декабря текущего года. Операцию обычно завершают с начала года после периода отправки заявок.

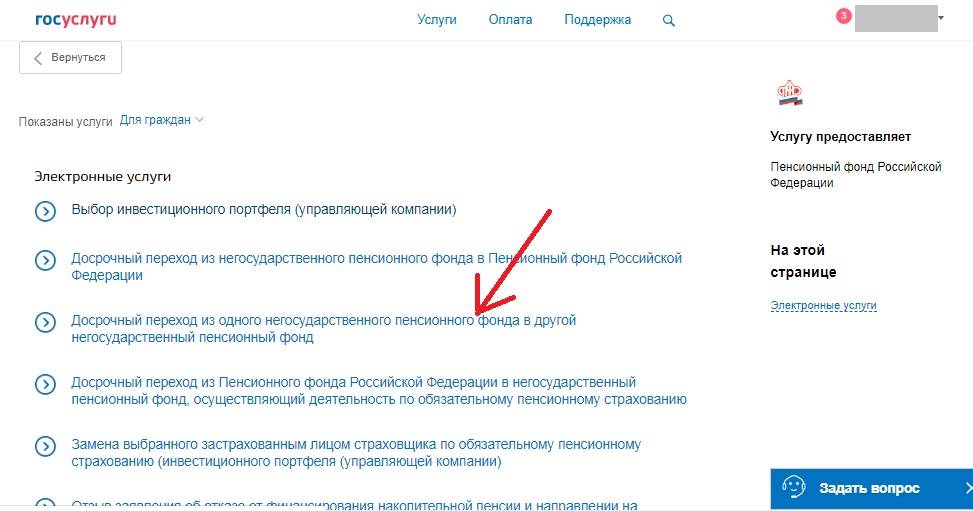

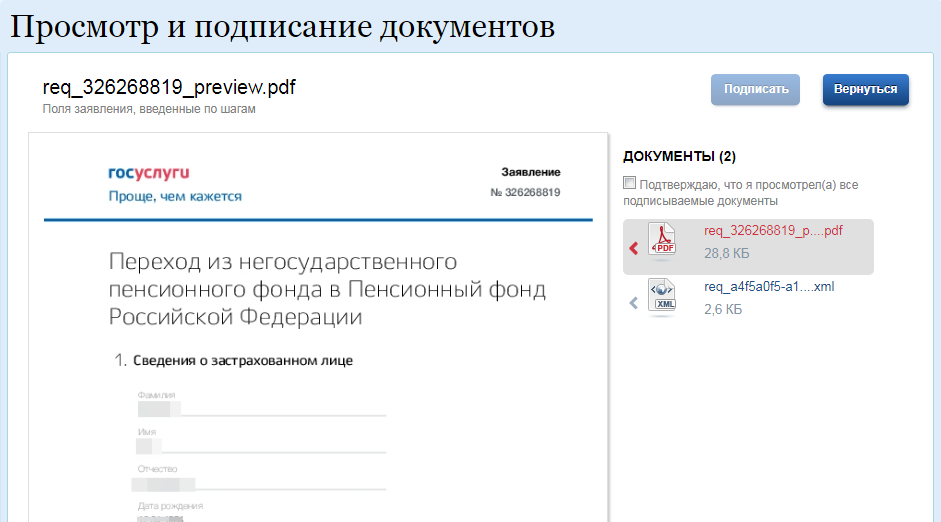

Через Госуслуги

Чтобы перевести средства из НПФ в ПФР, можно воспользоваться единым государственным порталом.

Для этого потребуется соблюсти два важных момента:

- Иметь подтвержденную учетную запись.

- Наличие квалифицированной электронной подписи.

Порядок действий:

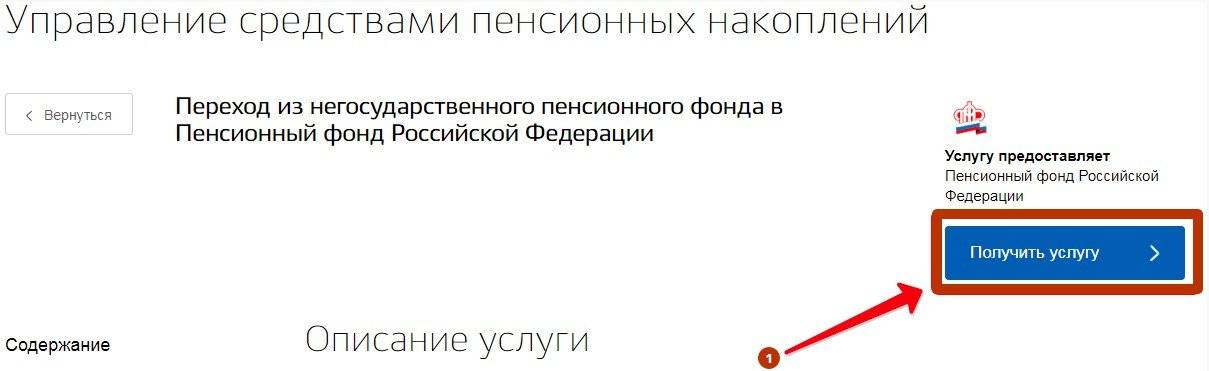

- Авторизироваться на Госуслугах. Для этого нужно указать логин и пароль от Личного кабинета пользователя.

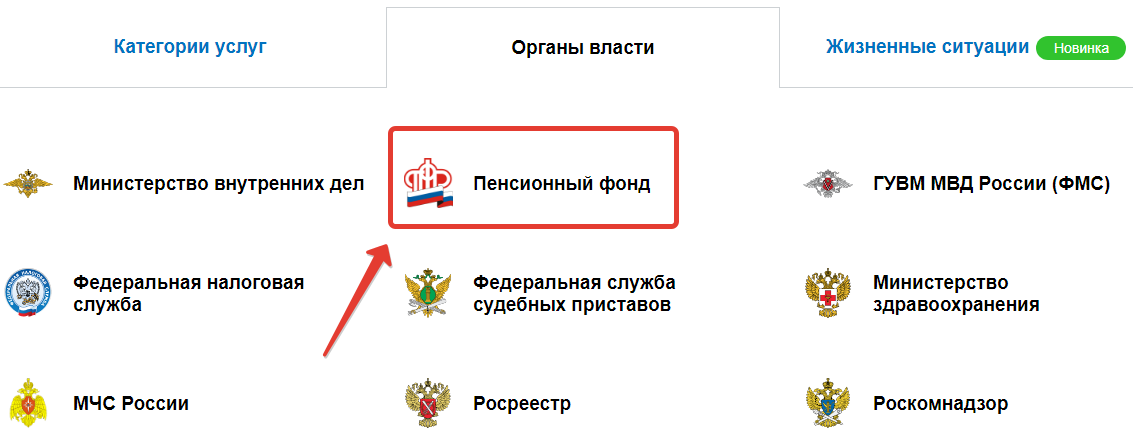

- Найти раздел «Услуги», после чего выбрать вкладку «Органы власти».

- Нажать на «Пенсионный фонд».

- Выбрать услугу, которая отвечает за прием и рассмотрение заявок застрахованных лиц.

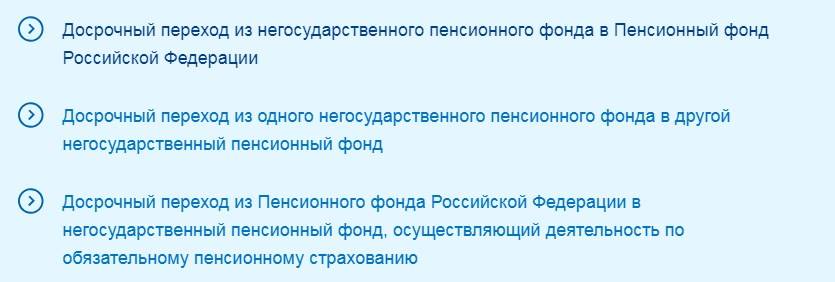

- Нажать на необходимый раздел: «Переход из НПФ в ПФР».

- Ознакомиться с услугой и нажать «Получить».

- На этой стадии пользователь будет уведомлен о том, что без квалифицированной электронной подписи заявка не будет рассмотрена. Нажать «Продолжить».

- Заполнить форму (ФИО застрахованного лица, пол и т.д.).

- Выбрать негосударственный пенсионный фонд, клиентом которого вы являетесь на данный момент.

- Выберите организацию, клиентом которой вы будете являться после перевода накоплений в ПФР.

- Укажите вариант пенсионного накопления, который вам импонирует.

- Выберите отдел Пенсионного фонда, который будет заниматься рассмотрением вашей заявки. Для этого нужно указать свое местоположение.

- Нажать на «Перейти к подписанию формы».

- Установите носитель с подписью на ПК, если еще не сделали этого. На портале есть подробная инструкция.

- Ваше заявление откроется в формате «pdf» и «xml».

- Тщательно проверьте указанные вами данные, и если ошибок не обнаружится, то нажмите «Подписать».

Поданная через Госуслуги заявка будет рассмотрена в течение 1 дня.

Личное посещение МФЦ

Если вы осуществляете переход из НПФ в ПФП через Многофункциональный центр, то порядок действий будет следующий:

- Дождаться своей очереди и подойти к окну.

- Передать сотруднику собранную документацию (СНИЛС и паспорт).

- Заполнить заявление по установленному образцу.

Такая услуга доступна всем категориям граждан, даже иностранцам. Это регламентировано действующим законодательством РФ.

При обращении в МФЦ получить отказ вы можете только в одном случае – был предоставлен неполный пакет бумаг.

Отправка заявления о переходе по почте

Если вы направляете заявление по почте, то приложите к нему ксерокопии паспорта и СНИЛСа, заверенные нотариально. Лучше всего отправить заказное письмо с уведомлением, чтобы знать о том, были ли рассмотрены поданные бумаги.

Какие ещё могут понадобиться бумаги?

Кроме паспорта и СНИЛС вместе с заявлением никаких дополнительных требований к гражданам обычно не предъявляют. Перемена мнения относительно страховщика, которому доверены деньги – право, сохраняемое до 31 декабря текущего года. Правило действует для портфелей инвестиций, управляющих компаний. При принятии решения уведомлению направляют новое заявление. Рассмотрению подлежит информация, поступившая последней от граждан.

- Если требование удовлетворено – до окончания необходимого периода времени все изменения вносят в соответствующий реестр. ПФР вместе с застрахованным лицом получает сообщение.

- Гражданину сообщают и при отрицательном итоговом решении. Договор с НПФ остаётся действующим, реестр не подвергается никаким корректировкам.

Могут ли отказать в переходе

Пенсию могут не перевести, если имеет место быть хоть одно из нижеуказанных обстоятельств:

- Между Пенсионным фондом и управляющей компанией был расторгнут договор.

- Организация приостановила прием накоплений.

- Гражданин не выбрал управляющую компанию и инвестиционный портфель.

- В поданном заявлении были обнаружены ошибки.

Если гражданин посчитал отказ необоснованным или неправомерным, то он может составить жалобу и подать ее в вышестоящую инстанцию. К заявлению должны быть приложены все необходимые документы, в том числе и уведомление об отказе.

Когда жалоба будет отправлена в вышестоящее отделение Пенсионного фонда, необходимо ждать 30 календарных дней. Только по истечении этого срока будет оглашено принятое решение.

Что делать, если пришел отказ?

Иногда при рассмотрении заявления клиенты получают отказ в переводе средств в государственную компанию. Это встречается очень редко и чаще всего связано с техническим сбоем на сайте ПФР. Но если причина связана не с проблемами техники, то рекомендуется повторно написать заявление о переводе средств из НПФ в ПФР.

Сотрудники фонда не откажут в повторной отправке заявки. Рекомендуется также взять с собой все необходимые документы, даже если копии справок остались у работника государственного учреждения.

Иногда проблемы связаны со сменой данных клиента. Если поменялось имя или фамилия в процессе перевода средств, то сведения, поступающие из НПФ, могут расцениваться системой как ошибочные. По этой причине клиенту может прийти отказ в возврате накопительной части пенсии.

При возникновении такой проблемы следует обратиться в сотруднику фонда и предоставить актуальные данные для замены информации. Не исключено, что придется вновь составить заявление на возврат средств из НПФ. При этом вкладчику следует иметь при себе и старые, и новые данные для корректной идентификации и исправления договора.

Плюсы и минусы перевода средств

К положительным моментам нужно причислить:

- Право личного создания пенсионной части.

- Высокая прибыль.

- Защита негосударственных структур от реформ пенсии.

- Льготное обложение налогами.

- Прозрачность и открытость.

Работа подобных организаций устанавливается законами России и постоянно контролируется. Риск мошенничества тут довольно занижен. Вкладчик обретает полномочия на наследование пенсии. Инвестиции производятся лишь в те активы, которые разрешаются законодательством.

Среди негативных сторон нужно сказать про неточные данные по увеличению пенсионных платежей. Ставка процента при соглашении с НПФ не обозначается, так как она непрерывно меняется. Вложенные средства нельзя обрести до пенсионной возрастной категории, при этом они сохраняются, как национальная валюта. За управление деньгами будет взиматься комиссия.