Как перейти из одного НПФ в другой в 2019 году?

Законодательство предусматривает право гражданина сменить выбранный вариант НПФ на другой фонд более перспективный и рентабельный. Это желание обосновывается на демонстрации более высокой доходности и выгодных условий обслуживания клиента, а также широким спектром финансовых инструментов для инвестирования.

Также важными причинами отказа от НПФ могут послужить некорректные действия по отношению к вкладчику или утрата лицензии.

В любом случае, порядок перехода из одного НПФ в другой не является сложным алгоритмом действий и схожа с процедурой перехода из ПФР в НПФ, а именно состоит из 4-х этапов:

- определение нового НПФ;

- заключение договора с новым НПФ;

- оповещение ПФР о намерении поменять фонд;

- подача заявления о переходе в предыдущий, действующий фонд.

Переход можно осуществить срочно — раз в 5 лет, или досрочно — 1 раз в год, при этом в первом случае — права и денежные суммы сохраняются, а во втором — инвестиционный капитал не выплатят.

Заявление застрахованного лица о переходе в другой фонд

При подаче заявления о срочном переходе необходимо брать в расчет, что перевод инвестиционного дохода осуществляется в течение 5 лет, таким образом, если гражданин обратился с заявлением в текущем 2019 году, то доходность от инвестирования средств пенсионных накоплений можно будет ожидать только к 2024 году. Если обращение будет в текущем году, но с заявлением о досрочном переходе, то перевод будет осуществлен уже в последующем году.

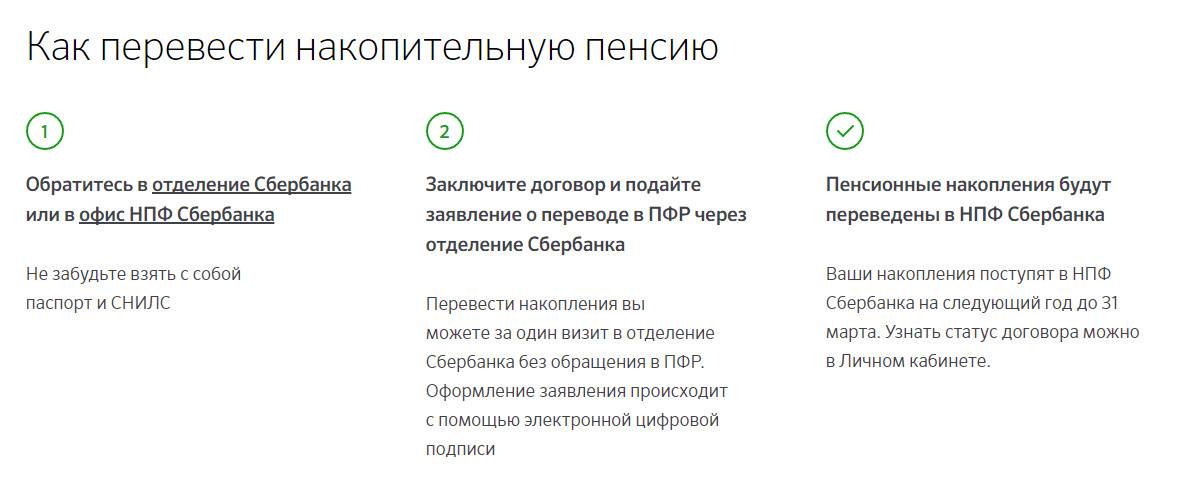

Обращаться с заявлением следует в ПФР, однако действующий фонд тоже необходимо оповестить об уходе.

В соответствии со статьей 36.8 закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» гражданину необходимо указать в заявлении наименование НПФ, в который планируется переход, а так же выбранный вариант пенсионного обеспечения (направление или отказ от финансирования накопительной пенсии).

Заявление подается в срок не позднее 31 декабря текущего года, в противном случае оно рассматриваться не будет.

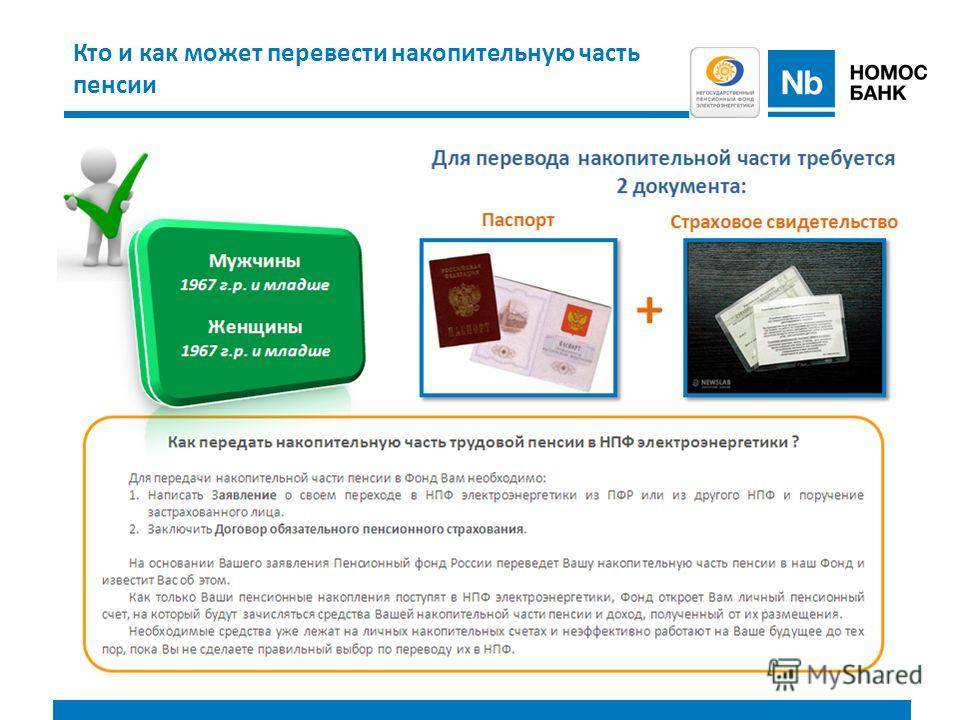

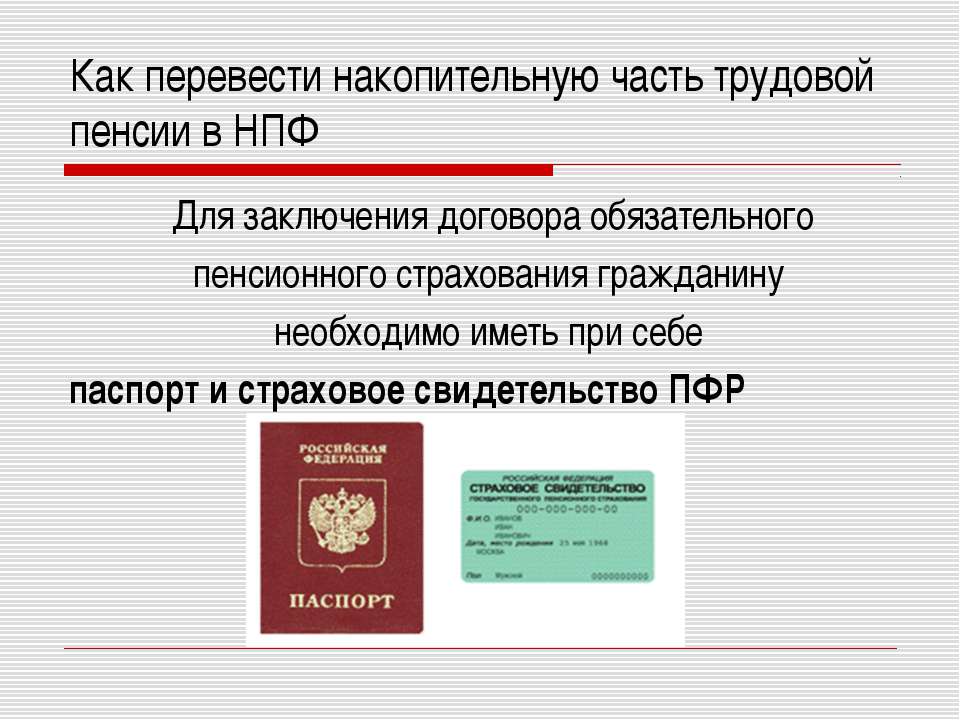

Так же понадобятся:

- копия паспорта;

- копия СНИЛС;

- копии договоров с текущим фондом, и последующим.

Все документы могут быть представлены лично, через МФЦ или посредством почты, если они нотариально заверены.

Действия Пенсионного фонда РФ при переводе средств

После обращения с заявлением в ПФР при условии, если сроки подачи были соблюдены, специалисты органа начинают его рассмотрение. В соответствии с закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах», орган ПФР обязан рассмотреть заявление не позднее чем в срок до 1 марта:

- следующего после подачи года, в случае досрочного перехода,

- последующего года по истечению пятилетнего срока, в случае перехода срочного типа.

Если гражданин подает несколько заявлений о переходе в течение установленного срока, на рассмотрение берется заявление с самой поздней датой поступления в ПФР.

Также орган ПФР имеет право отказать гражданину в удовлетворении заявления, если:

- заявление подал гражданин, осуществляющий формирование накопительной пенсии через ПФР в соответствии с российским законодательством об ОПС;

- заявление не соответствует установленному образцу;

- обращение с заявлением было с нарушением порядка подачи;

- выбранный фонд приостановил привлечение новых граждан по ОПС;

- выбранный фонд не имеет или утратил лицензию на осуществление деятельности по пенсионному обеспечению;

- в период рассмотрения гражданин подает заявление об установлении накопительной пенсии, срочной или единовременной выплате средств пенсии, а также, если такие выплаты ему полагаются, поскольку такие заявления рассматриваются в ином установленном порядке.

Об удовлетворительном решении или об отказе орган ПФР оповещает гражданина и тот фонд, с которым еще заключен договор, а также фонд, который был им избран.

Гражданина уведомляют как при личном обращении в ПФР, так и электронным документом через Единый портал госуслуг.

Плюсы и минусы НПФ СБ

Многие люди, не знакомые с финансовыми механизмами, не доверяют негосударственным организациям. Но на самом деле нет никаких поводов для опасений – вся деятельность НПФ направлена на увеличение сумм, аккумулированных на личных счетах граждан, и строго регулируется законодательством.

Критериев, по которым принимается решение о доверии том или иному фонду, управляющему пенсионными суммами, в большинстве случаев два:

- надежность;

- размер начисляемых процентов.

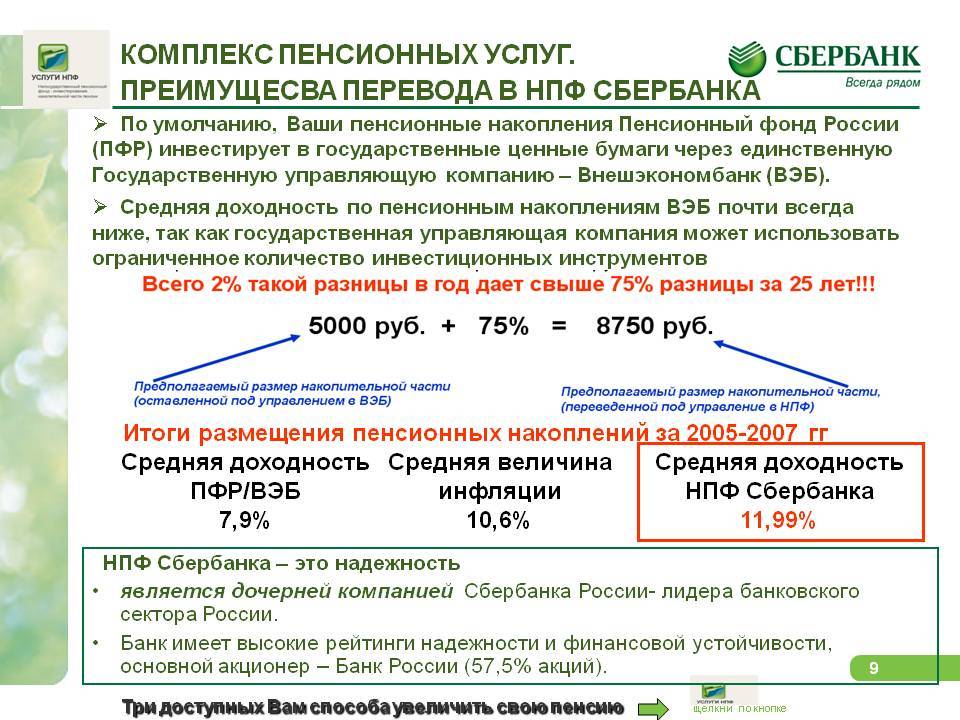

Два этих фактора противоположны друг другу: надежные финансовые организации не обещают заоблачных процентов, а самые большие начисления предлагают фонды с сомнительной репутацией (также не стоит забывать о том, что текущая доходность вовсе не гарантирует такую же высокую доходность и в будущем). И в этом плане следует найти золотую середину. Таким разумным балансом является выбор перевода накопительной пенсии в Сбербанк. В пользу такого решения имеются весомые основания. Плюсами являются:

- данный ПФ существует уже более 20 лет;

- НПФ СБ одним из первых застраховал вклады своих клиентов в Агентстве по страхованию вкладов;

- прибыль по вкладам составит в среднем 13% в год, это вполне приличный доход;

- единственным учредителем является ПАО «Сбербанк РФ», а этот бренд доказал свою надежность за свою более, чем вековую историю существования;

- ведущие рейтинговые компании оценивают НПФ СБ как один из лучших фондов.

Эти плюсы склонили чашу весов при принятии решения о передаче управления своими накоплениями уже более 8 миллионов клиентов.

По отзывам пользователей, данному ПФ присущи и некоторые минусы, среди которых отмечается определенная задержка в принятии решений. Но это обратная сторона тщательной проверки всех документов и, в конечном итоге, безопасности клиентов.

Как выбрать НПФ: рейтинг лучших фондов в 2019 году

При выборе НПФ рекомендуется обратить внимание на:

- наличие лицензии;

- финансовые показатели за несколько лет (доходность за 5 лет), позиции в рейтингах;

- учредителей и акционеров. Желательно, чтобы ими выступали крупные ресурсодобывающие, финансовые и промышленные предприятия;

- возраст и историю фонда, число страхователей. Чем дольше срок пребывания организации на финансовом рынке и чем шире клиентская база, тем она надежнее;

- расположение фонда. Рекомендуется выбирать учреждение с местным отделением в регионе проживания гражданина;

- социальные показатели. Желательно изучить, как происходит взаимодействие НПФ с клиентами: есть ли онлайн-сервисы, группы в соцсетях, горячая линия и другие способы связи;

- отзывы других людей.

Читать дальше: Инвентаризационный акт товарно материальных ценностей

Единого алгоритма оценки НПФ в РФ нет. Несколько рейтинговых агентств анализируют деятельность фондов за прошлые периоды, присваивают каждому определенный класс надежности: А — самый высокий (по возрастанию к наивысшему А, А+, А++), далее идут по убыванию В, С, D (банкрот), Е (у организации отсутствует лицензия) .

Согласно рейтингу 2020 года (по итогам 2018-го) агентств Эксперт и НРА, по показателю доходности в ТОП-10 НПФ вошли:

- «Гефест»;

- «Пенсионный выбор»;

- «Алмазная осень»;

- «Уголь»;

- «Негосударственный сберегательный пенсионный фонд»;

- «Моспромстрой-Фонд»;

- «НПФ Сбербанка»;

- «Ингосстрах»;

- «Ханты-Мансийский НПФ»;

- «Владимир».

Эксперт РА определило ТОП-10 НПФ по степени надежности в 2019 году на основе анализа выполнения фондами своих обязательств:

- «НЕФТЕГАРАНТ»;

- «Алмазная осень»;

- «Альянс»;

- «Атомгарант»;

- «БОЛЬШОЙ»;

- «ВТБ Пенсионный фонд»;

- «ГАЗФОНД»;

- «Национальный НПФ»;

- «ГАЗФОНД — пенсионные накопления»;

- «Ренессанс — пенсии».

Рейтинги регулярно меняются при колебаниях финансовых показателей деятельности учреждений.

В 2020 году в ТОП-5 самых надежных и рекомендуемых НПФ по совокупности показателей работы входят:

- «ВТБ Пенсионный фонд»;

- «НПФ Сбербанка»;

- «РГС — Росгосстрах пенсия»;

- «Лукойл-Гарант»;

- «ГАЗФОНД».

Способ сохранения пенсионных накоплений каждый гражданин определяет самостоятельно. Поскольку от выбора человека зависит размер его будущего пособия по старости, к принятию решения следует подойти ответственно. Однако государственная политика и реформирование системы пенсионных начислений в настоящее время не гарантируют финансового благополучия будущим пенсионерам.

Видео — Рейтинг НПФ

У вас есть сомнения насчет того, куда лучше перевести накопительную часть пенсии? Какие же правила утверждены и действуют в 2020 году?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Рассмотрим, что стоит знать о рейтинге и других преимуществах фонда, чтобы сделать окончательный выбор.

Современный человек постоянно загружен и не всегда может выделить время для выяснения информации о выплатах пенсий в будущем.

Так вы можете сами себя лишить возможности выбрать тот вариант, который обеспечит старость

Важно разобраться, какая цель перевода средств накопительной части пенсии в пенсионный фонд

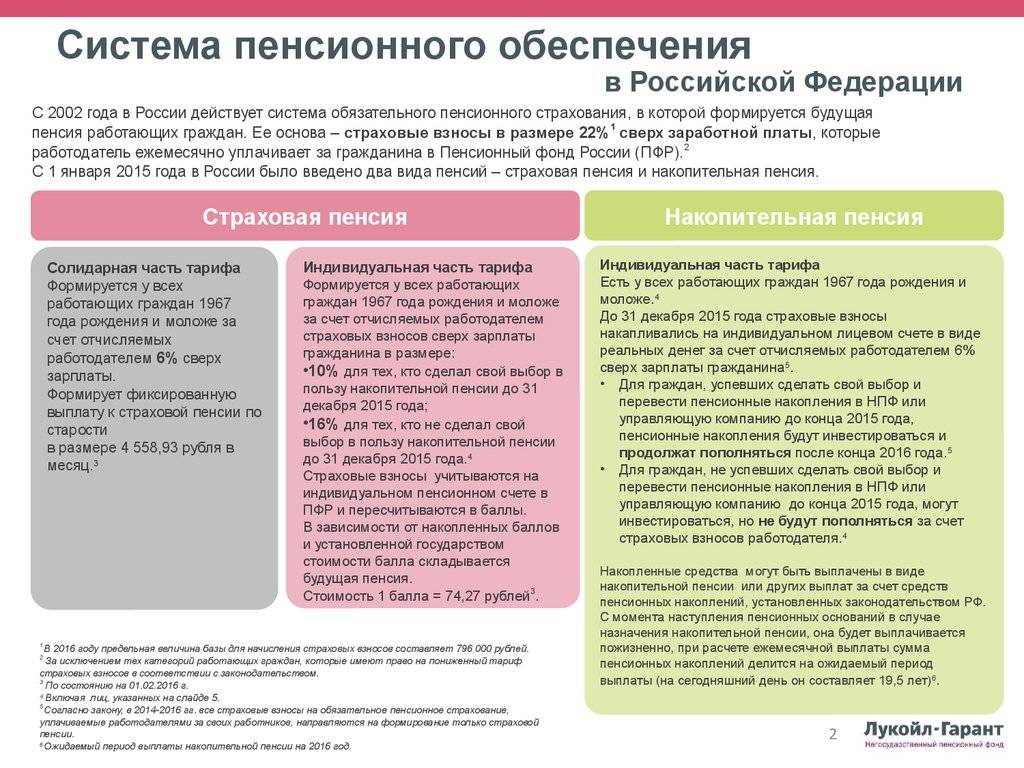

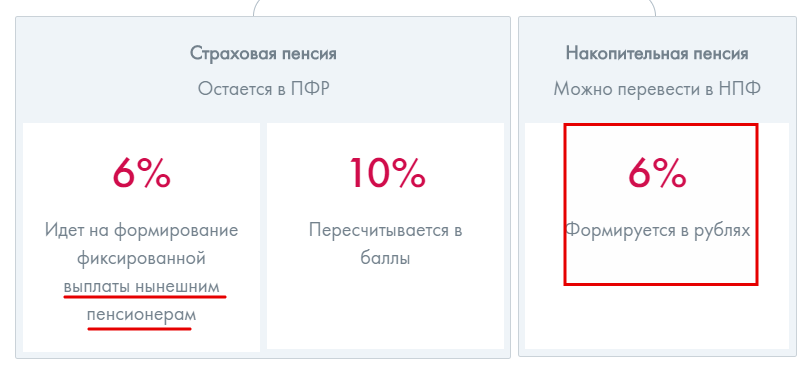

Перевод пенсионных накоплений в 2019 году

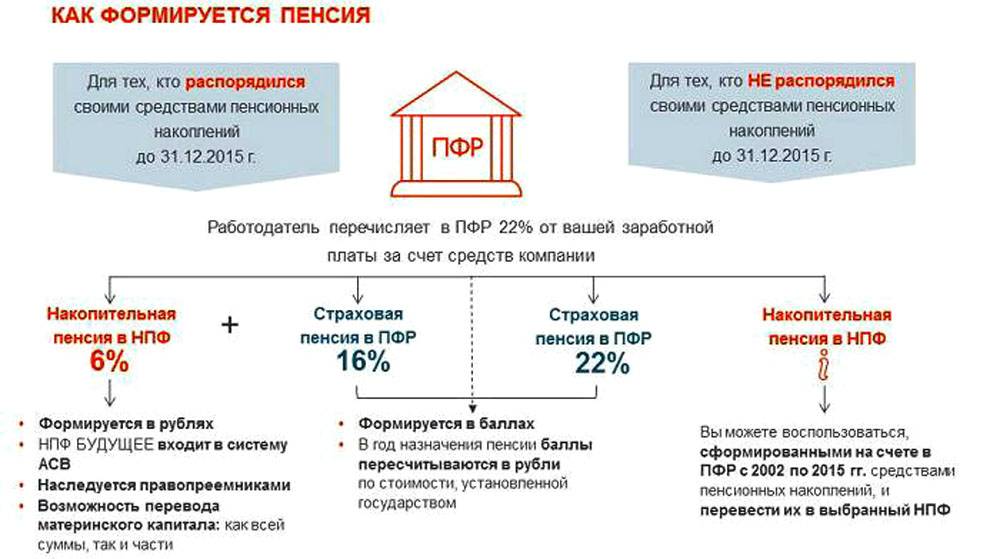

Решение, какому виду пенсии отдать предпочтение, человек должен был обозначить ПФ РФ до конца 2020 года. Для граждан, появившихся на свет в 1967 году и позднее, предлагается выбор:

- отказаться от накопительной доли. При этом возможно вернуться из НПФ обратно в ПФ РФ. Накопленные средства государство продолжит ежегодно индексировать;

- оставить накопительную пенсию. Следует понимать, что при договорных отношениях с НПФ туда переводятся только взносы 6%. Остальные отчисления поступают по-прежнему в ПФ РФ.

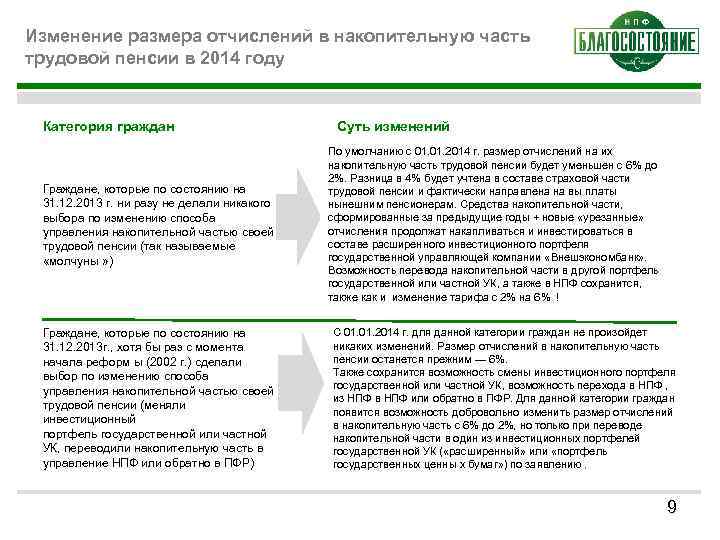

В связи с ухудшением финансовой ситуации в стране, в 2014 году ввели мораторий на создание пенсионных сбережений. «Заморозка» сумм продлится вплоть до 2021 года. Теперь часть отчислений, ранее направляемая на счет НПФ и УК (управляющих компаний), переводятся на страховую пенсию.

Несмотря на то, что возобновление накопительных взносов не планируется в 2020 году, инвестирование средств в НПФ и УК сохраняется. Для граждан, которые не сделали выбор в пользу вида пенсии, предусмотрена только страховая.

Где лучше хранить накопительную часть пенсии

Ответ зависит от информированности и финансовой грамотности застрахованного.

Ответ зависит от информированности и финансовой грамотности застрахованного.

Если нет склонности и желания планировать на десятки лет вперед, некогда интересоваться состоянием финансового рынка и не хочется рисковать пусть и небольшими сбережениями, или нет уверенности в намерениях банка блюсти не только свою выгоду – такому человеку спокойнее держать деньги в ПФР.

Нельзя также забывать, что накопительная часть формируется за счет официального дохода. А легальное трудоустройство далеко не всегда выгодно по зарплате

Тут уж и совсем не важно, что денежка «не работает» – ее просто нет

Ну, а желающим испытать судьбу в поисках лучшей денежной доли в старости можно перейти в НПФ. Здесь главное — куда перевести сбережения и насколько хорошо сработает выбранная компания.

На что обращать внимание при выборе НПФ

Довольно много людей задаётся вопросом, куда следует вложить накопительную пенсию

Ответ зависит от того, сколько лет гражданину осталось до пенсии по возрасту. Обратите внимание, что ПФР будет хорошим выбором при условии, что до неё осталось не более 10 лет. Во всех остальных случаях лучше довериться НПФ. Перед тем, как подписывать договор с негосударственным фондом, узнайте о нём больше. Накопительная часть вашей пенсии будет зависеть от прибыльности выбранного учреждения

Для этого проводите анализ, какие доходы и за какое время получал фонд. По данным ЦБ на 2018 год представим ТОП-10 НПФ по доходности:

Перед тем, как подписывать договор с негосударственным фондом, узнайте о нём больше. Накопительная часть вашей пенсии будет зависеть от прибыльности выбранного учреждения. Для этого проводите анализ, какие доходы и за какое время получал фонд. По данным ЦБ на 2018 год представим ТОП-10 НПФ по доходности:

| Наименование НПФ | Доходность инвестирования средств накоплений на 2018 год | Доходность размещения средств пенсионных резервов на 2018 год |

Акционерное общество “Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления” | 10,36 | 7,34 |

Открытое акционерное общество “Межрегиональный негосударственный пенсионный фонд “Аквилон” | 8,67 | 6,01 |

Акционерное общество негосударственный пенсионный фонд “Владимир” | 8,58 | -0,19 |

Акционерное общество негосударственный пенсионный фонд “УГМК-Перспектива” | 8,53 | 7,53 |

Акционерное общество негосударственный пенсионный фонд “Алмазная осень” | 8,01 | 6,27 |

Акционерное общество негосударственный пенсионный фонд “Сургутнефтегаз” | 7,93 | 7,58 |

Акционерное общество негосударственный пенсионный фонд “Первый промышленный альянс” | 7,86 | 6,97 |

Акционерное общество негосударственный пенсионный фонд “ВТБ Пенсионный фонд” | 7,76 | 7,43 |

Акционерное общество негосударственный пенсионный фонд “Согласие-ОПС” | 7,67 | |

Акционерное общество негосударственный пенсионный фонд “” | 7,40 | 7,75 |

Рейтинг НПФ по надежности на 2018 год

- Есть ли у фонда соответствующая его деятельности лицензия

- Сколько у фонда клиентов

- Пристально просмотрите финансовую отчётность.

- Каковы результаты сотрудничества с фондом

Помимо прочего, всегда обращайте внимание на историю и дату основания фонда. Выслушайте предложения, узнайте условия. При выборе НПФ помните, существует 4 основных типа подобных организаций:

При выборе НПФ помните, существует 4 основных типа подобных организаций:

- Дочерний тип. Продвигает корпоративные пенсионные программы каких-либо компаний, количество взносов превышает число накоплений.

- Универсальный тип. Обслуживает физические и юридические лица, имеет довольно много накоплений.

- Корпоративный тип. Обслуживает пенсионные программы основателя. Накопления растут благодаря клиентам.

- Территориальный тип. Главный признак – действует в каком-то определённом районе.

Немаловажным является рейтинг фонда, поскольку в большей степени это он помогает определить его надёжность. Всего существует 5 позиций:

- Класс «А» включает в себя три категории. Простая буква «А» говорит о высокой надёжности заведения, буква с одним плюсом (А+) повышает эту планку, а буква с двумя плюсами (А++) – самая высокая оценка из всех.

- Класс «В» заявляет о хорошей репутации фонда.

- Класс «С» говорит об удовлетворительной работе фонда.

- Класс «D» обозначает, что фонд является банкротом.

- Класс «Е» подразумевает, что у фонда даже нет подходящей лицензии.

Внимательно изучите следующий рисунок, который можно озаглавить как «Куда перевести накопительную пенсию: рейтинг», поскольку он содержит в себе сведения о рейтинге НПФ на текущий год. Всего в РФ насчитывается около 125 НПФ.

Когда менять НПФ

Пенсионный фонд можно менять каждый год, но вместе с тем вы будете терять часть денег. Избежать этого можно только в том случае, если поменять страховщика через 5 лет после взносов.

Стоит ли переводить

Вопрос целесообразности перехода в НПФ остро стоит перед теми, кто задумывается о переводе накоплений в НПФ. Решить, стоит ли переходить, можно, взвесив все плюсы и минусы. Кроме перевода пенсии в частную пенсионную организацию есть еще два варианта:

- Формирование в НПФ второй пенсии. Заключается договор, застрахованное лицо вносит по желанию средства и формирует свою будущую «вторую пенсию», при этом фонд занимается обеспечением их сохранности путем инвестирования.

- Перевести в НПФ только накопительную пенсию. Если у вас есть какая-то сумма в ПФР, направленная на формирование накопительной части пенсии, ее можно перевести в НПФ и продолжить инвестирование. При этом полностью в частный фонд можно не переходить.

С одной стороны, государственный фонд кажется нам надежнее. Но если разобраться, страхование и инвестирование средств происходит и в государственном, и в частных фондах по одной и той же системе. То есть, степень защищенности средств примерно одинакова.

К тому же, просто так НПФ не регистрируются: к ним предъявляются очень серьезные требования, а после регистрации они контролируются государственными органами и периодически предоставляют отчеты.

Кроме того, у частных пенсионных фондов есть свои преимущества:

возможность самостоятельно формировать будущую пенсию и определять сумму уплачиваемых взносов;

защищенность от реформ со стороны государства;

возможность передавать по наследству накопления, что очень важно, ведь ПФР такого права не предоставляет.

Как часто можно менять НПФ?

Первое, что нужно сделать – проверить, не потеряете ли вы накопленный доход из-за досрочного перехода. По закону, без потерь сменить страховщика можно один раз в пять лет (такой переход называется срочным)

Важно понять, в каком году этот пятилетний срок (его еще называют фиксинг) наступает именно для вас

Узнать, когда вы начали работать с пенсионным фондом, можно на сайте Госуслуг. Запросив услугу «Извещение о состоянии лицевого счета в ПФР», вы получите документ, в котором помимо прочего будет указана дата заключения договора с НПФ либо дата, начиная с которой вашим страховщиком является ПФР. Также узнать дату можно в личном кабинете на сайте Пенсионного фонда России.

Чтобы высчитать год, когда можно без потерь перейти к другому страховщику (если в этом есть необходимость), к этой дате нужно прибавить пять лет. Заявление необходимо подать до 1 декабря. Деньги будут переведены новому страховщику в следующем году – до 1 апреля.

Таблица ниже поможет вам понять, в каком году можно сменить страховщика и при этом избежать потери инвестиционного дохода.

Когда лучше сменить страховщика, чтобы не потерять доход

| Год вступления в силу договора с текущим фондом | Год первой фиксации дохода | Год второй фиксации дохода | С какого года перейти в новый фонд | В каком году подать заявление на перевод |

| 2011 и ранее | 2015 | 2020 | 2021 | 2020 |

| 2012 | 2016 | 2021 | 2022 | 2021 |

| 2013 | 2017 | 2022 | 2023 | 2022 |

| 2014 | 2018 | 2023 | 2024 | 2023 |

| 2015 | 2019 | 2024 | 2020 | 2019 |

| 2016 | 2020 | 2025 | 2021 | 2020 |

| 2017 | 2021 | 2026 | 2022 | 2021 |

| 2018 | 2022 | 2027 | 2023 | 2022 |

| 2019 | 2023 | 2028 | 2024 | 2023 |

Пример: текущий страховщик управляет вашими накоплениями с 2015 года (первый столбец). Это значит, что заявление на перевод средств к нему вы подавали годом ранее – в 2014-ом. Доход, который заработан страховщиком, будет зачислен на ваш счет по итогам 2019 года (второй столбец) – условно 31 декабря. Таким образом, уже с 1 января следующего, 2020-го года вы можете передать свои деньги вместе со всем инвестиционным доходом другому страховщику. А для этого нужно подать в ПФР заявление на переход до 1 декабря 2019 года.

Если ваши накопления формируются в ПФР, вы можете сменить одну управляющую компанию на другую без потери дохода. Ведь при такой замене страховщик останется прежним – ПФР.

Подробнее – читайте статью «Как избежать потерь при смене страховщика?».

https://youtube.com/watch?v=0d5PF6vnurs

В какие сроки будет произведен перевод пенсии в ПФР или НПФ?

Перевести пенсию из НПФ в ПФР или наоборот, к сожалению, нельзя в короткие сроки. Процесс может абсолютно законно затянуться на несколько лет. Причина кроется в ст. 3 Федерального Закона № 75-ФЗ от 7 мая 1998 г.: перечисление денег из фонда в фонд по общему порядку производится только раз в пять лет. Ближайшая смена «пятилеток» — 1 декабря 2020 года. Подать заявление в ПФР нужно до наступления этого срока.

Если срок пропустить, то все поданные позже заявления будут обработаны в 2026 году. Это касается только переводов в общем порядке, а в досрочном процедура занимает один год.

Если вам нужно перевести деньги срочно, то вы можете воспользоваться досрочным порядком. Но учтите: всю накопленную доходность за предыдущие года вы потеряете. Фонд, как государственный, так и негосударственный, переведут лишь номинал ваших средств без накопленных процентов.

Понять логику закона очень просто: в среднем любое инвестирование показывает доходность только от 3-5 года. До этого времени рынок может переживать кризисы и временные падения. Экономика все равно восстановится и снова начнет расти, но на это потребуется время. Как раз с целью предупредить возможные «просадки» закон предусмотрел выплату инвестиционной прибыли только в том случае, если фонду дали все пять лет на полноценную работу с ценными бумагами.

Цель перевода накопительной пенсии в НПФ

НПФ могут помочь использовать вашу пенсию с максимальной отдачей и гораздо выгоднее, чем государство. Поэтому люди и доверяют им управление своими деньгами. Сегодня существует достаточно много фондов, многие из них довольно стабильны, и им вполне можно доверять.

Весь смысл в том, что финансы в НПФ непросто копятся, а приумножаются, а деятельность компаний строго регулируется законом. Правильно выбрав НПФ, в старости можно будет жить на вполне достойную пенсию. В случае неэффективной работы фонда, деньги всегда можно забрать.

Рейтинг НПФ

Стоит уточнить, что самые доходные фонды не всегда пользуются большой популярностью и являются самыми надёжными. В качестве примера можно привести фонд «Империя» предлагавший в 2015 году наиболее привлекательные условия. Их доходность составляла 24%. Но агенты «Эксперт РА» отозвали их рейтинг надежности ещё в 2008 году.

Выбирая 5 самых лучших НПФ, стоит обратить внимание на соотношение надёжности и качества. В пятёрку должны войти:

- «Европейский пенсионный фонд» рейтинг А++, доход на вложения 20,64%.

- «Промагрофонд» рейтинг А++ доход на вложения 17,32%.

- «Владимир» рейтинг А++ доход на вложения 15,03%.

- «Ханта Мансийский» рейтинг А+ доход на вложения 19,46%.

- «Доверие» рейтинг А+ доход на вложение 19,01%.

Как различаются результаты государства, УК и НПФ

Чтобы разобраться в результатах фондов, управляющих компаний и ВЭБ, я объединил данные по НПФ, ЧУК и портфелю «Расширенный» УК ВЭБ с 2011 по 2018 год. Данные за 2019 год будут к апрелю 2020 года.

Получается, что НПФ работали лучше УК с 2011 по 2014 год, а в следующие четыре года было наоборот. УК ВЭБ всегда давала доходность на уровне средней или выше.

В целом государство, частные УК и НПФ работали одинаково: результаты падали и поднимались синхронно, обычно вместе с инфляцией. Видны два кризисных периода, когда инфляция росла, а доходность падала: 2011 и 2014 годы.

НПФ и УК явно не справились в 2011 году, а государство сработало хорошо — почти на уровне инфляции. Причем управляющие компании тогда в среднем ушли в минус. Негосударственные пенсионные фонды и ВЭБ таких провалов не допускали ни разу.

В 2014 году все значительно проиграли инфляции, причем худший результат опять у частных УК. Зато в следующие три года частные управляющие компании давали лучший результат.

Вернемся к примеру с накопительной пенсией в 100 тысяч рублей. Посмотрим, как выглядел бы ее рост с учетом капитализации процентов.

По приросту пенсионных накоплений частные УК и НПФ как начали в 2011 году проигрывать ВЭБ, так и не смогли его догнать в течение восьми лет. За счет успешного периода 2015—2017 частные УК приблизились к государству, но в 2018 году снова отстали.

Итоговые советы, куда лучше перевести пенсионные накопления

Итак, куда лучше переводить пенсионные накопления гражданам? Если гражданин достигнет пенсионного возраста меньше чем через 10 лет, ему лучше оставить накопительную часть в ПФ РФ.

В остальных случаях лучше всё же перевести средства в НПФ.

Прежде чем сделать это, узнайте о выбранном фонде следующую информацию:

- имеет ли он лицензию;

- сколько граждан доверили ему свои сбережения;

- насколько эффективно он инвестирует деньги.

Стоит изучить также отчеты о финансовой деятельности компании.

В первую очередь нужно узнать историю НПФ и условия, на которых он управляет сбережениями. Безусловно, гарантировать прибыль никто не может, однако риски потерять деньги всё же должны быть сведены к нулю.

Какие существуют типы фондов?

| Кэптивный | Продвигает корпоративные пенсионные программы компаний. Размер пенсионного резерва превышает сумму сбережений. Кэптивными фондами являются: «Благосостояние», «Транснефть», «Нефтегарант» и так далее. |

| Корпоративный | Обслуживает пенсионные программы учредителя. Обеспечивает ежегодный рост процента накоплений за счет клиентов. Корпоративным фондом является «Норильский никель». |

| Универсальный | Является независимым от финансовой группы. Заключать с ним соглашения могут как физические лица, так и организации. Больше пенсионных накоплений. К универсальным фондам относятся: «Европейский пенсионный фонд», «Кит Финанс». |

| Территориальный | Осуществляет деятельность в одном или нескольких регионах. Территориальные ПФ поддерживаются органами государственной власти. Пример такого фонда – Ханты-Мансийский. |

Основными показателями НПФ являются: активы, резерв, накопления, количество застрахованных клиентов, пенсионный резерв, дата основания и так далее.

Выбирая НПФ, необходимо учесть следующие нюансы:

| Какова доходность организации. | Увеличение накоплений будет зависеть от ее уровня. Чем больше прибыль фонда, тем больше будет прирост сбережений. Доходность нужно посмотреть за всё время функционирования компании. |

| Насколько компания надежна. Судить о надежности можно по рейтингу фонда. | Выделяют 5 классов – A (наиболее высокий – А++, очень высокий – А+, высокий – А), B, C, D (банкрот), E (деятельность фирмы не лицензирована). |

Присвоением рейтинга НПФ занимаются профессиональные рейтинговые агентства. В России осуществляют деятельность около 125 негосударственных пенсионных фондов, в которые можно перевести пенсионные накопления.

Однако доверять можно далеко не всем из них. Часть заключает договоры на невыгодных условиях, несвоевременно выплачивает средства и так далее.

Всё это увеличивает риски для граждан. Поэтому, прежде чем переводить свои деньги в НПФ, нужно проверить, какой у него рейтинг, уровень надежности, изучить отзывы страхователей.

Рейтинг не является величиной постоянной, и фонд должен стараться сохранять его на высоком уровне.

Возможно перевести накопительную часть пенсии обратно в ПФ РФ:

- если этого хочет застрахованное лицо;

- если это необходимо в силу определенных обстоятельств.

Изымая средства из НПФ, нужно руководствоваться положениями ФЗ № 75 (ст. 36.2, 36.3, 36.8), 11 (ст. 31). В случае возврата на счет в государственный фонд переводится вся сумма.

При этом обратный перевод также возможен. Чтобы осуществить его, нужно подать соответствующее заявление. Единственное ограничение – менять УК можно 1 раз в год.

Для перевода нужны следующие документы:

- удостоверение личности;

- СНИЛС;

- иные бумаги, которые выдавались в ПФ РФ.

Есть ситуации, в которых гражданин обязан перевести пенсионные накопления из негосударственного фонда в государственный:

- у НПФ отобрали лицензию на ведение деятельности;

- гражданин умер;

- срок действия соглашения, заключенного по программе страхования обязательного плана, истек;

- признана несостоятельность фонда, открыто конкурсное производство.