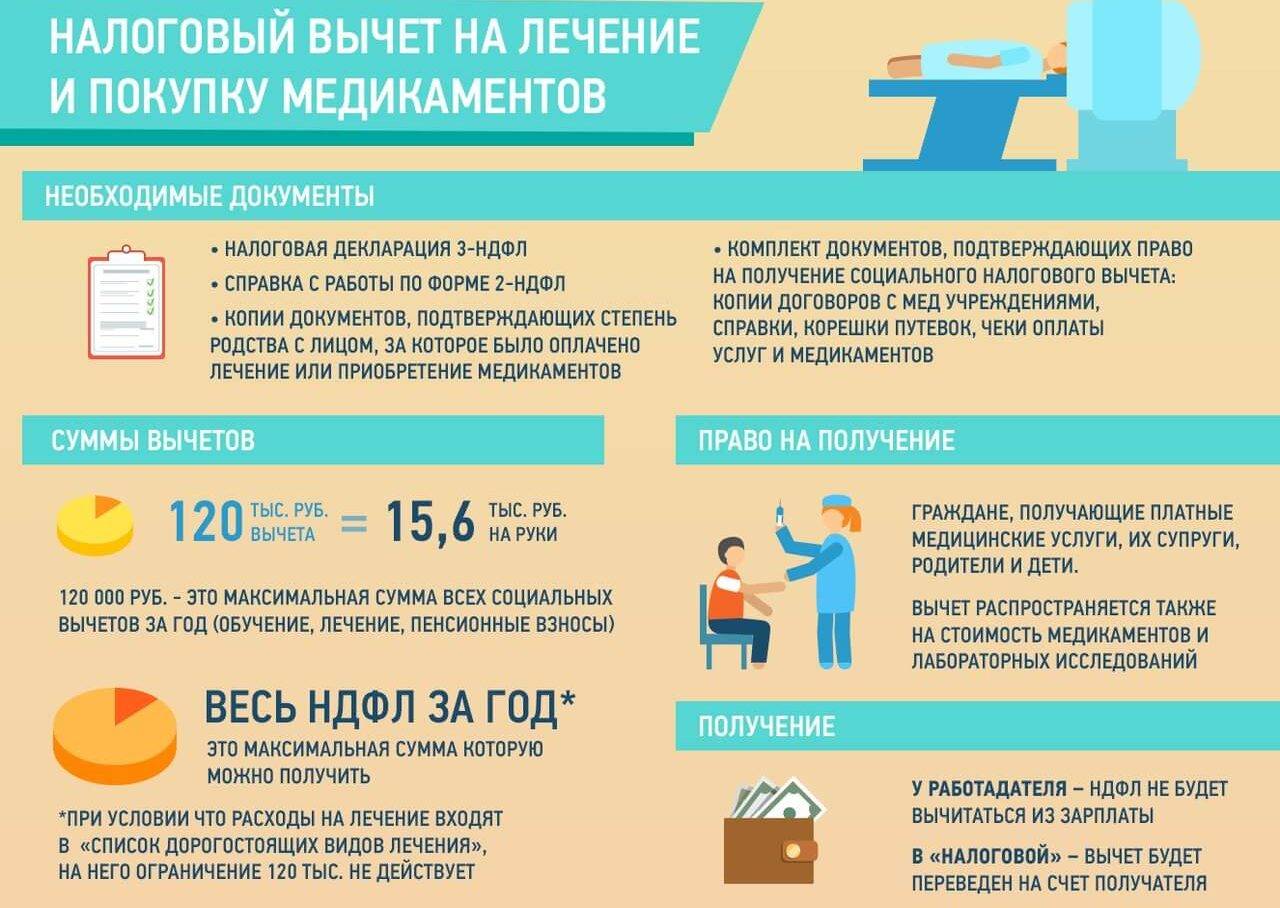

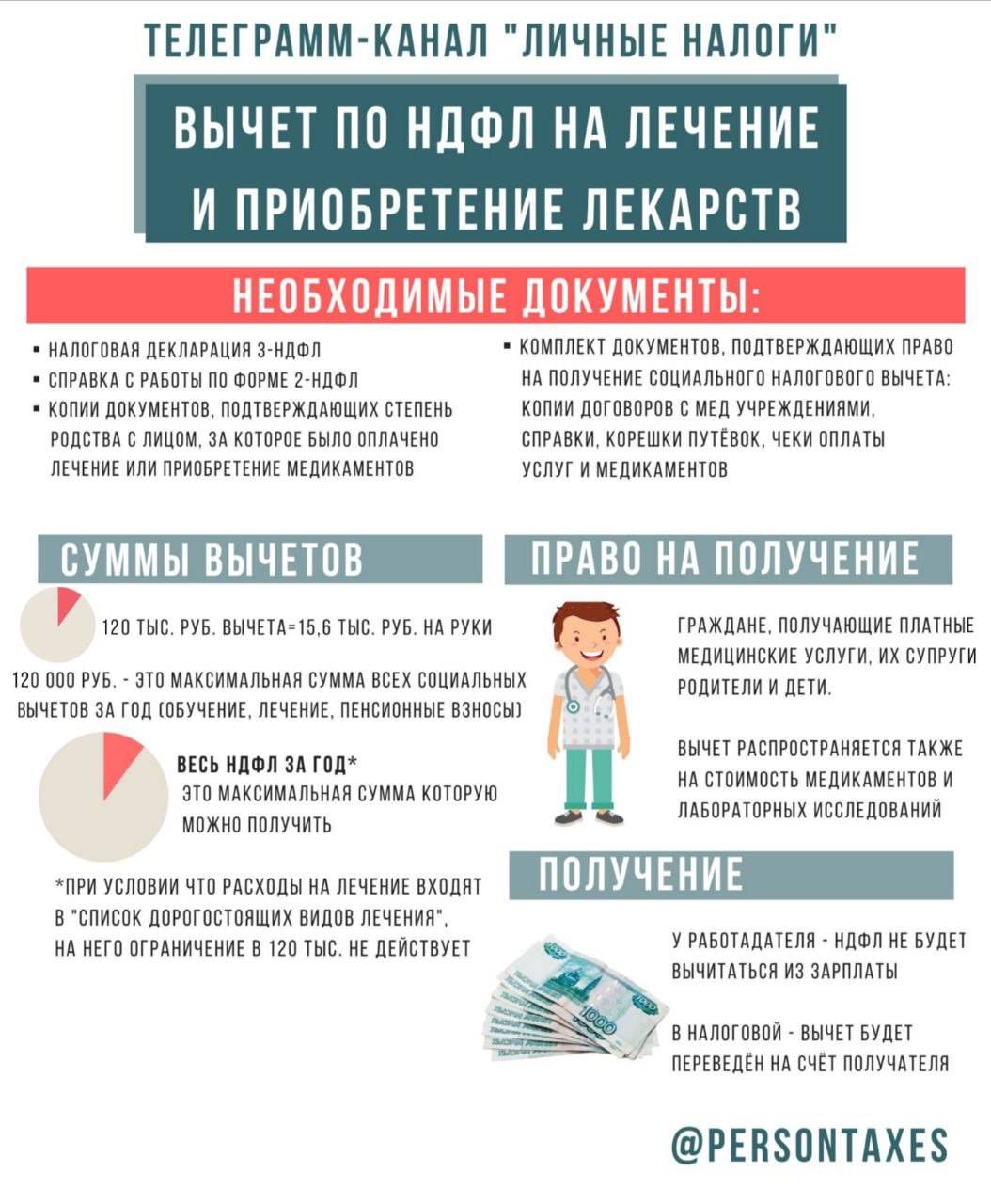

Какие документы нужны для вычета через ИФНС

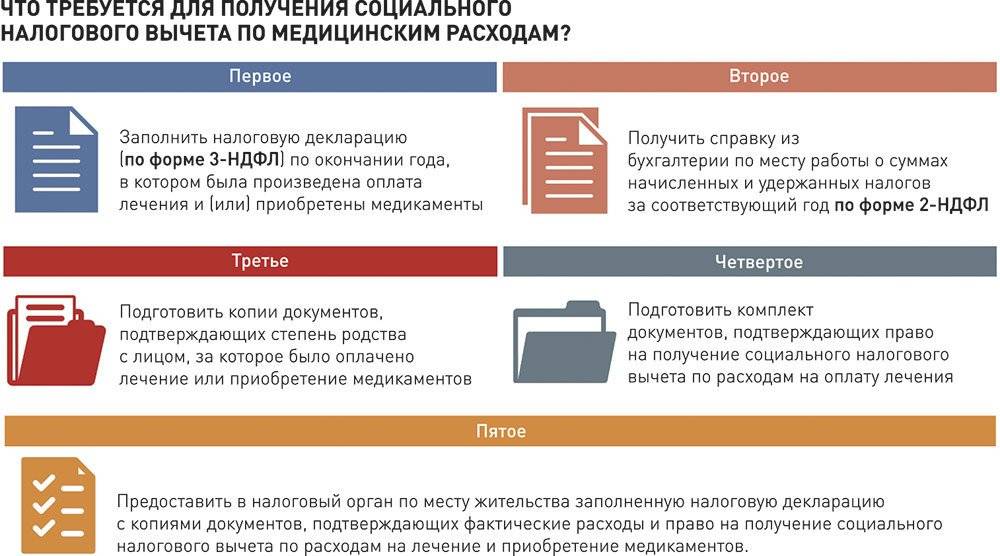

Чтобы получить социальный вычет, отдельное заявление не составляйте. В налоговую инспекцию достаточно представить:

- декларацию по форме 3-НДФЛ;

- документы о расходах на лечение (медикаменты, медицинское страхование);

- документы, которые подтверждают родство. Для супругов – свидетельство о браке, для детей и родителей – свидетельство о рождении.

Это следует из подпункта 3 пункта 1 и пункте 2 статьи 219 НК.

Декларацию по форме 3-НДФЛ заполните самостоятельно (п. 2 ст. 219, п. 3 ст. 228, п. 2 ст. 229 НК). Пример ее оформления см. в рекомендации Как сдать декларацию по НДФЛ.

Чтобы подтвердить данные в 3-НДФЛ, инспекция может потребовать представить и справки о доходах от всех налоговых агентов, которые выплатили человеку доход в течение года. Хотя такого требования статья 219 НК не содержит, при проверке налоговые инспекторы вправе истребовать любые документы, необходимые для контроля (п. 6 ст. 88, п. 1 ст. 56, п. 1 ст. 93 НК). Справки о доходах подтвердят:

- совокупный годовой доход, который получен от налоговых агентов;

- данные о вычетах, предоставленных налоговыми агентами;

- сумму удержанного налоговыми агентами и перечисленного ими в бюджет НДФЛ.

Справку о доходах получите у работодателя или скачайте в личном кабинете на сайте ФНС (п. 3 ст. 230 НК, информация ФНС от 02.11.2017).

Перечень документов, которые нужно представить в инспекцию, чтобы подтвердить право на социальный вычет на лечение, может различаться в зависимости от вида расходов (подп. 3 п. 1 ст. 219 НК). Для определения их состава воспользуйтесь таблицей.

Налоговые инспекторы также могут потребовать дополнительные документы, необходимые для налогового контроля (п. 6 ст. 88, п. 1 ст. 56, п. 1 ст. 93 НК).

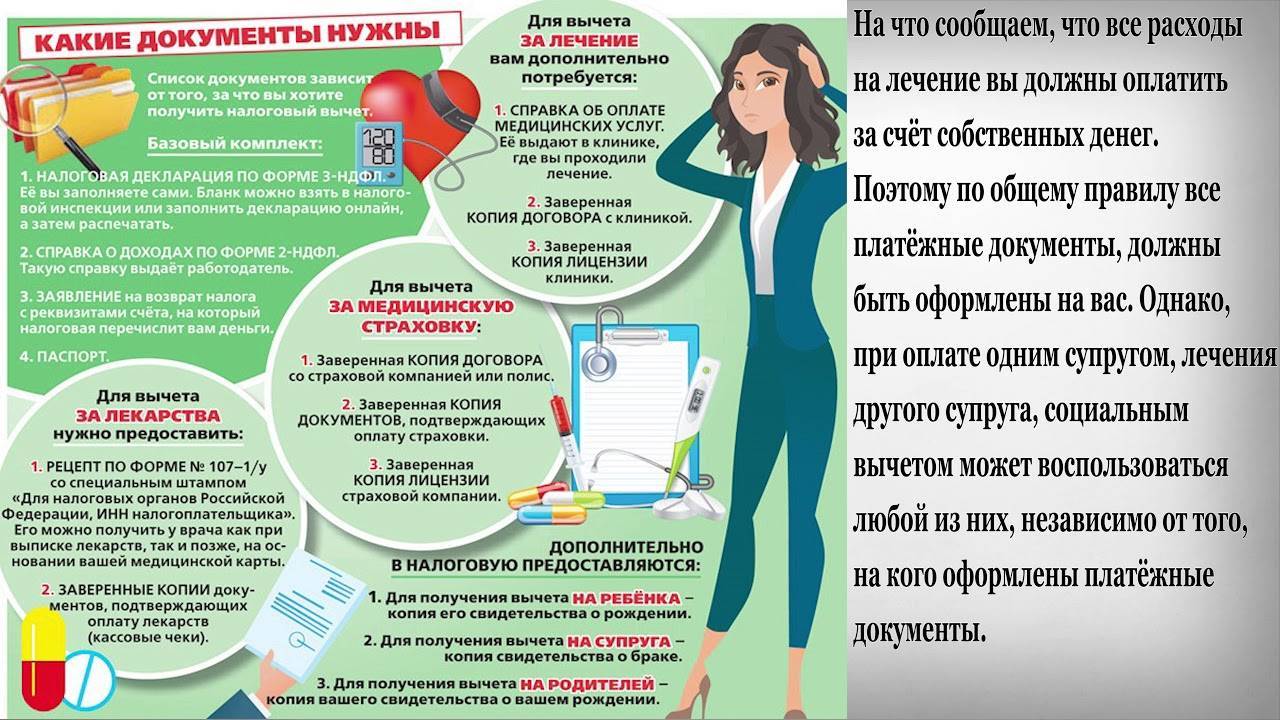

Какие документы понадобятся

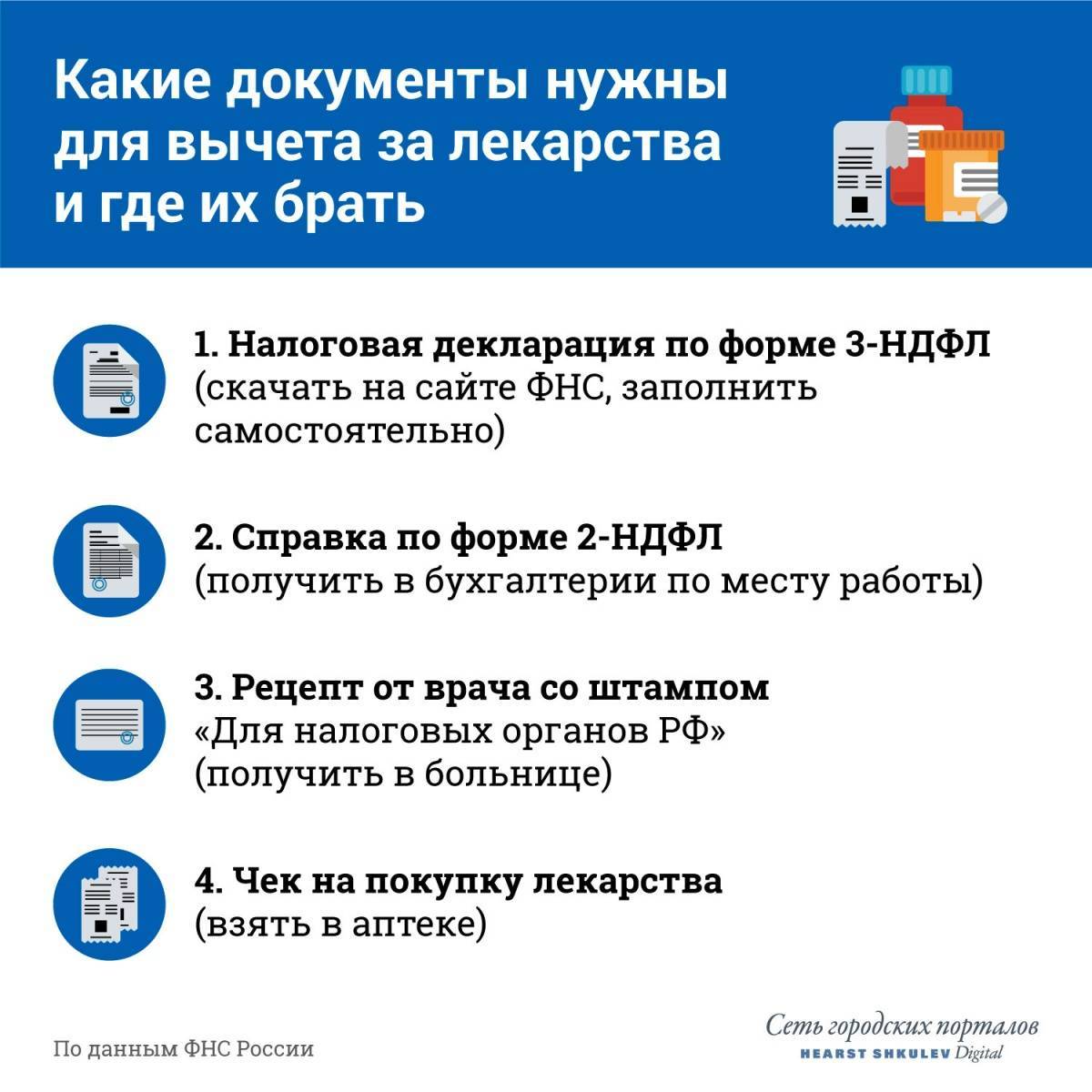

- справка 2-НДФЛ за год, когда оплачивалось лечение;

- декларация 3-НДФЛ (PDF);

- заявление на возврат налога с реквизитами счета;

- договор с лечебным учреждением или документ, подтверждающий лечение (подойдет выписка из карты или выписной эпикриз, заверенные врачом);

- копия лицензии медицинского учреждения (если она не указана в договоре);

- копии платежных документов;

- копия паспорта;

- справка об оплате дорогостоящих медицинских услуг;

- копия договора добровольного личного страхования, если вы оплачивали полис ДМС;

- оригинал рецепта с отметкой «Для налоговых органов, ИНН налогоплательщика» для вычета за лекарства.

Если вы оплачивали лечение родителей, детей или супруга, приложите копию документа, подтверждающего родство: свидетельство о рождении или браке.

Документы следует подать в течение трех лет, следующих за годом оплаты: лично или заказным письмом с описью вложения. Если вы посещали стоматолога в 2018 году, получить вычет удастся в 2019, 2020 или 2021.

Собрать документы и отправить их в налоговую поможет сервис НДФЛКА

Важно знать

- Человек вправе подать заявление на несколько видов вычета, например, если он оплачивал учебу и лечение. Расходы придется распределить в пределах 120 тысяч рублей.

- Если доходы человека за год меньше расходов на дорогостоящее лечение, перенести остаток на следующий год не получится. В этом случае рекомендуют распределить вычет между супругами или детьми.

- Получить вычет за ДМС не получится, если его оплачивал работодатель.

Если вы официально работаете и платите НДФЛ, вы можете воспользоваться налоговыми вычетами от государства, если вы покупали недвижимость, получали образование, лечились или платили за образование и лечение близких родственников, вносили деньги на индивидуальный инвестиционный счет. Читайте наши материалы о налоговых вычетах:

- Как получить налоговый вычет на ИИС;

- Как получить налоговый вычет на учебу.

Как получить налоговый вычет на лечение и лекарства

Для получение вышеозначенного налогового вычета, следует обратиться в территориальное отделение ФНС по месту жительства и подать туда определенный пакет документов. В данный пакет в обязательном порядке должен входить целый ряд документации. К ней относятся:

- Заполненная декларация 3-НДФЛ. Скачать бланк этой декларации, специальную программу или форму её заполнения можно на официальных сайтах ГНИВЦ или ФНС.

- Заявление на выдачу налогового вычета. Текст данного заявления должен также содержать номер расчетного банковского счета, на который будут начисляться переведенные государством деньги за уплаченный НДФЛ.

- Документы, подтверждающие факт затрат. К таковым документам могут быть отнесены товарные и кассовые чеки, свидетельствующие о покупке товаров или услуг медицинского характера, которые входят в специальные перечни, определенные положениями российского законодательства.

- Документация, подтверждающая факт целесообразности затрат. А именно – необходимости в приобретаемых лекарствах, лечении и иных медсредствах. Традиционно в качестве такового документа выступает составленный по установленной форме рецепт с подписью врача и печатью учреждения, равно как и пометкой о том, что данный рецепт предназначен для предоставления в налоговые органы.

- Документы, способные подтвердить наличие лицензии у медицинского учреждения, выдавшего рецептурный бланк и реализовавшего медикаменты или же предоставившего платные лечебные услуги.

- Бумаги, подтверждающие родство или свойство в случае, если выплата получается за услуги, медсредства или препараты, приобретенные не для самого налогоплательщика, а для его непосредственных родственников.

Обратите внимание

Помимо непосредственных медицинских услуг, протезирования, закупки лекарств и лечения, также может подлежать налоговому вычету и уплата страховых взносов в системе добровольного медицинского страхования. С точки зрения законодательства – данные затраты также являются затратами на лечение, пусть и косвенными.

Средства по налоговому вычету обычно начисляются в течение 30 суток на указанный в заявлении банковский счет. При этом следует отметить, что использовать полученные таким образом средства можно по своему усмотрению.

Важно

Средства материнского капитал, потраченные на приобретение лекарств, реабилитацию ребенка или иное его медицинское обслуживание, не учитываются для налогового вычета и не принимают участие в его формировании.

Вычет на лекарства

Налогоплательщик вправе получить социальный вычет в размере стоимости медикаментов, если соблюдены следующие условия: лекарства назначены лечащим врачом, приобретены за счет собственных средств, и главное, входят в Перечень, утвержденный Постановлением Правительства РФ от 19.03.2001 N 201.

Заметим, что в Перечне указаны не торговые названия, запатентованные фирмами-изготовителями, а международные непатентованные названия, соответствующие Государственному реестру лекарственных средств, утвержденному Положением Минздрава России от 01.12.1998 N 01/29-15. Налогоплательщика, желающего обратиться за вычетом, не должен смущать тот факт, что наименований назначенных ему лекарств в данном документе, на первый взгляд, не содержится.

В Перечне присутствуют в том числе и самые обычные, часто используемые лекарства: ацетилсалициловая кислота, амброксол и др. Поэтому за получением вычета может обратиться и человек, лечившийся от обычной простуды.

Если назначенное лечащим врачом лекарственное средство не входит в Перечень, налогоплательщик не может претендовать на получение вычета (Письмо УФНС России по г. Москве от 01.06.2010 N 20-14/4/057658@).

К вычету можно предъявить и суммы, затраченные на приобретение медикаментов для супруга (супруги), родителей, своих детей до 18 лет. Однако в пп. 3 п. 1 ст. 219 НК РФ не упомянуты усыновленные и находящиеся в опеке дети. Из чего можно сделать вывод, что средства, затраченные на приобретение лекарств для неродных детей, в социальный налоговый вычет не включаются. Невозможно получить вычет, оплатив лечение деда или бабушки (Письмо УФНС России по г. Москве от 08.06.2010 N 20-14/4/060367@), а также детей старше 18 лет (Письмо УФНС России по г. Москве от 11.03.2010 N 20-14/4/024859).

Подтверждением назначения налогоплательщику (членам его семьи) лекарственного средства является рецепт, но только выписанный на бланке по ф. 107-1/у и оформленный в соответствии с Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

Рецепт должен быть выписан в двух экземплярах, заверен подписью и личной печатью врача, а также печатью учреждения здравоохранения. Один экземпляр предъявляется в аптечное учреждение для получения лекарственных средств, а второй экземпляр со штампом “Для налоговых органов Российской Федерации” и указанием ИНН налогоплательщика – при подаче декларации в налоговую инспекцию. Кроме того, для получения вычета нужно будет представить платежные документы, подтверждающие уплату денежных средств (Письмо УФНС России по г. Москве от 26.02.2010 N 20-14/4/019965@).

Сколько НДФЛ и когда можно вернуть

Вернуть НДФЛ можно за тот год, когда оплатили лечение. Если человек это не сделал, то обратиться за вычетом он вправе еще в течение трех лет. Такой порядок установлен пунктом 7 статьи 78 НК.

Вернуть излишне уплаченный налог инспекция должна в течение одного месяца с того дня, когда человек подал заявление о возврате (п. 6 ст. 78 НК). Его форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182.

Заявление о возврате налога можно подать одновременно с декларацией по форме 3-НДФЛ. Однако перед возвратом НДФЛ инспекция три месяца проводит камеральную проверку декларации (п. 2 ст. 88 НК).

Максимальный срок, в течение которого ИНФС должна вернуть излишне уплаченный налог – четыре месяца с даты подачи декларации. Это подтверждают письма Минфина от 27.12.2005 № 03-05-01-05/233 и ФНС от 26.10.2012 № ЕД-4-3/18162.

Размер и максимальная сумма

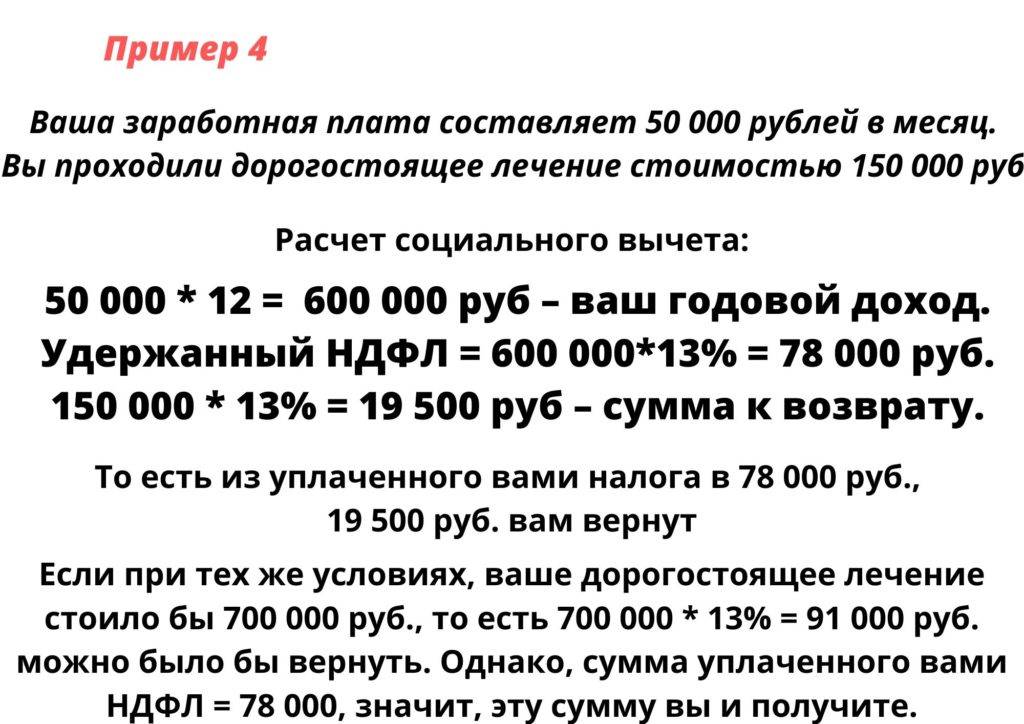

В расчете соцвычета и компенсации налога учитываются расходы, понесенные в рамках календарного года. При этом надо соблюдать следующие требования:

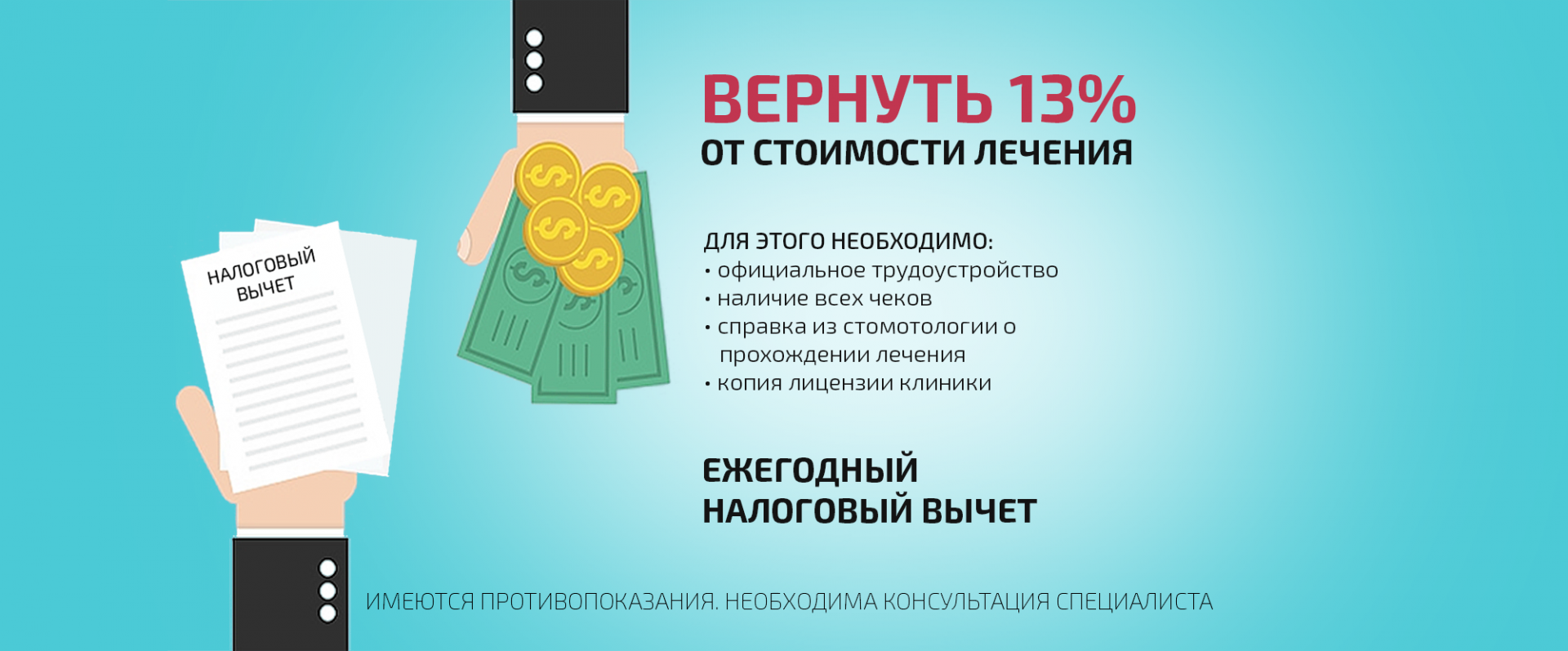

- В течение года у налогоплательщика должны быть доходы с выплатой 13% налога. Рассчитывать на возмещение можно только в границах выплаченного в бюджет НДФЛ.

- Размер налогового вычета за лечение ограничен лимитом – 120 тыс. рублей. Поэтому получить компенсацию больше 13% от этой суммы (15,6 тыс. рублей) не получится.

- Ограничение на сумму вычета не действует относительно дорогостоящего лечения. Дорогостоящие виды лечения для налогового вычета определены Постановлением Правительства РФ от 19.03.2001 №201. Вы можете ознакомиться и скачать полный перечень услуг, связанных с дорогостоящим лечением.

- Итоговый годовой размер соцвычета определяется с учетом всех социальных расходов, включая вычет на обучение и даже вычет со взносов в НПФ. Поэтому на вопрос, можно ли получить налоговый вычет за лечение и обучение одновременно, ответ положительный.

Перечень документов для получения социального налогового вычета на лечение

Для единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения указанных налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) — копия

Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации — оригинал

Рецептурный бланк со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» — оригинал

Документы, подтверждающие оплату медикаментов (например, чек ККМ) — копия

Документ, подтверждающий степень родства (например, свидетельство о рождении) — копия

Документ, подтверждающий заключение брака (например, свидетельство о браке) — копия

Заявление на возврат НДФЛ

1 — Налоговый орган вправе запросить оригиналы.

2 — Выдается медицинским учреждением; «форма» Справки утверждена приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256.

3 — Выдается лечащим врачом; представляется в случае приобретения медикаментов.

4 — Представляется в случае оплаты лечения и приобретения медикаментов для родителей и детей.

5 — Представляется в случае оплаты лечения и приобретения медикаментов для супруга.

6 — Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

Важно помнить, что правильное офомление всех документов позволит получить социальный вычет. Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам, которые помогут определить — какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации. Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам, которые помогут определить — какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации

Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам, которые помогут определить — какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации.

Для получения консультаций Вы также можете воспользоваться нашей услугой дистанционного консалтинга.

Статья написана и размещена 26 октября 2017 года. Дополнена — 15.04.2019, 26.06.2019

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме «Социальный налоговый вычет на лечение»

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

доходы от источников в РФ (Приложение 1);

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Куда надо обращаться за получением вычета:

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

Перечень лекарств, по которым можно получить социальный вычет

Перечень дорогостоящих видов лечения, расходы на которое учитываются в полном объеме для получения вычета

Стандартные налоговые вычеты

Имущественный вычет при продаже имущества

Имущественный вычет при покупке жилья

Профессиональные налоговые вычеты

Инвестиционные налоговые вычеты

Рекомендации по самостоятельному заполнению налоговой декларации для получения вычетов

Порядок получения

Для оформления налогового возврата (13 процентов) за лечение или покупку лекарственных препаратов гражданину нужно:

- Заполнить по форме 3-НДФЛ на лечение по завершении отчетного периода. В декларации указать метод оплаты и/или список лекарственных групп.

- Запросить в отделе бухгалтерии по адресу трудоустройства справку о перечисленных суммах, подлежащих обязательному удержанию (форма 2-НДФЛ).

- Сделать копии бумаг, указывающих на родственные связи с гражданином, за которого заявитель производил оплату.

- Подготовить документы, доказывающие полномочия на оформление социального НВ по расходам (терапия или хирургическое вмешательство, оздоровление в условиях санатория, чеки об оплате медикаментов).

Направить в ИФНС по адресу проживания подготовленную декларацию, прикрепить копии платежных квитанций и других бумаг, указывающих на понесенные расходы.

Документы для подачи декларации для НВ

Чтобы получить возврат обязательного взноса требуется представить документы для налоговых вычетов за лечение в рамках договора ДМС (копии):

- контракт о заключении медстрахования или полис ДМС;

- товарно-кассовые чеки;

- другие документы, удостоверяющие расходы гражданина в области здравоохранения.

Для оформления НВ по расходам за лекарственные препараты заявитель передает следующие бумаги:

Рецепт (в оригинале) от лечащего доктора, оформленный на специальном бланке. На документе должен быть штамп «Для ИФНС» с указанием ИНН гражданина.

-

- Копии платежных ведомостей, указывающие на сумму оплаты и назначенное лекарство.

На заметку: при уплате излишних средств по налоговому обязательству, гражданин вправе подать заявление на возврат в рамках 30 календарных дней. ИФНС рассматривает заявление с момента регистрации ходатайства, но не раньше завершения камеральной проверки организации — статья пункт 6 НК России.

Копии платежных документов

При возникновении трудностей с подготовкой документов, заполнением декларации и передачи в ИФНС можно обращаться к юристам или консулатам ведомства. Для оформления возврата налога за лечение зубов, хирургического вмешательства и т. п. часто требуется сторонняя помощь в составлении заявления. Специалисты организаций оказывают поддержку в решении вопроса.

К платежным документам, копии которых нужно приложить к декларации, относят:

- рецептурный бланк по форме № 107-1/у, выданный доктором;

- если возврат требуется за полис медицинского страхования, то прикладывается копия документа, завизированная заявителем;

- копия лицензии страховой организации на право вести деятельность;

- если расходы относятся к предоставленным услугам для родственника — бумаги о рождении или другие документы, подтверждающие кровные узы;

для НВ за родителей — собственный сертификат о рождении.

К сведению: платежные ведомости должны оформляться на гражданина, с которым заключался контракт на оказание медицинских услуг, а не на лицо, осуществляющий оплату процедур.

Период, за который можно получить налоговый вычет

Вернуть средства, затраченные на терапию, хирургическое вмешательство или покупку лекарственных препаратов можно только за то время, когда происходила фактическая оплата. Подача декларации осуществляется в отчетном периоде, следующим после года оплаты. К примеру, если медикаменты приобретались в 19 году, то возврат денег произойдет в 2021 г.

В случае пропуска срока допускается подача отчетной документации в другое время, но не позже чем в рамках трех лет. К примеру, для получения налогового вычета за лечение за 2018 г., декларацию можно направляться с 2019 по 2021 гг.

Порядок оформления и получения НВ занимает порядка 4 месяцев. Основную часть этого времени ИФНС проводит проверку представленной документации.

Срок подачи декларации

- получили доход от реализации недвижимого имущества — продажа, аренда;

- вели предпринимательскую деятельность по форме ОСНО.

Список услуг, по которым предоставляется

Социальный налоговый вычет на лечение включает следующие услуги, прописанные в Постановлении Правительства РФ №201 от 19.03.2001:

- процедуры диагностики и лечения в процессе предоставления скорой медпомощи;

- мероприятия, связанные с диагностикой, профилактикой, лечением, реабилитацией в процессе оказания медпомощи в амбулаторно-поликлиническом порядке, а также при предоставлении стационарной медпомощи, в т.ч. медэкспертиза;

- процедуры диагностического, профилактического, лечебного и реабилитационного характера в заведениях санаторно-курортного типа;

- проведение санитарного просвещения жителей РФ.

Как мы видим, список очень обширный. Таким образом, налоговый вычет можно получить как за лечение и протезирование зубов, так и за роды по контракту.

Когда и как представлять документы в ИФНС

Сдавайте документы с учетом срока, когда нужно представлять декларацию по форме 3-НДФЛ. Когда в декларации заявляете только вычеты, то ее вместе с другими документами можно подать в любой момент по окончании года, когда оплатили лечение. Срока для сдачи такой формы в Налоговом кодексе нет (абз. 1 п. 2 ст. 219, п. 2 ст. 229 НК).

Декларацию и все остальные документы на получение социального вычета можно представить в налоговую инспекцию на бумаге – лично или через представителя либо выслать почтовым отправлением с описью вложений. В таком случае собственноручно заверьте бумажные копии. Для этого поставьте отметку «Верно», свою подпись, ее расшифровку (инициалы, фамилию), а также дату заверения копии. Такой порядок предусмотрен требованиями к оформлению организационно-распорядительной документации (п. 5.26 ГОСТ Р 7.0.97-2016, утв. приказом Росстандарта от 08.12.2016 № 2004-ст).

Также можно передать в электронном виде по телекоммуникационным каналам связи, в том числе через личный кабинет налогоплательщика (п. 4 ст. 80 НК). В таком случае направьте в ИФНС скан-копии документов.

В любом случае инспекторы в ходе камеральной проверки вправе запросить оригиналы документов (ст. 88 НК). Представлять в ИФНС нотариально заверенные копии документов не нужно.

Что такое социальный налоговый вычет по расходам на лечение?

Любые стоматологические услуги, в том числе имплантация и протезирование зубов, подпадают под действие

.

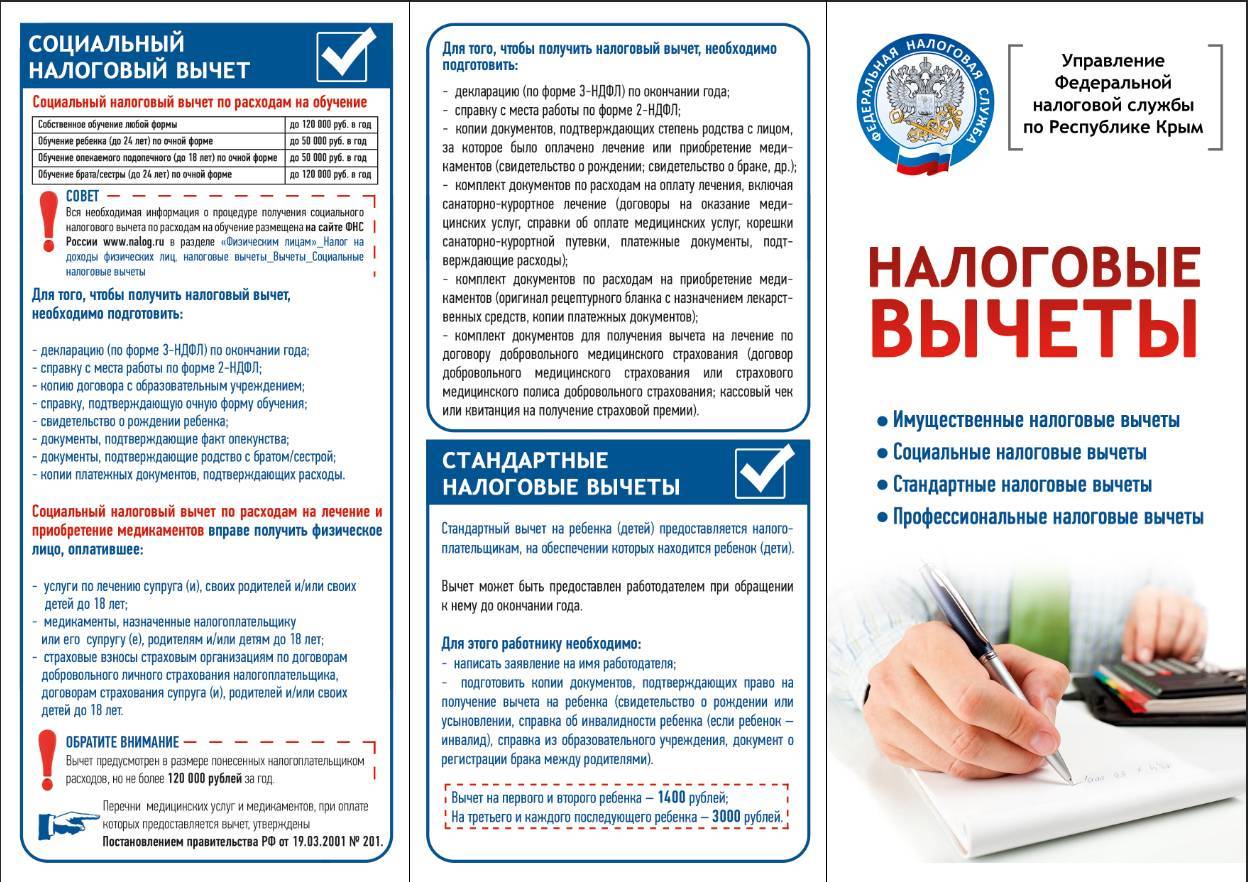

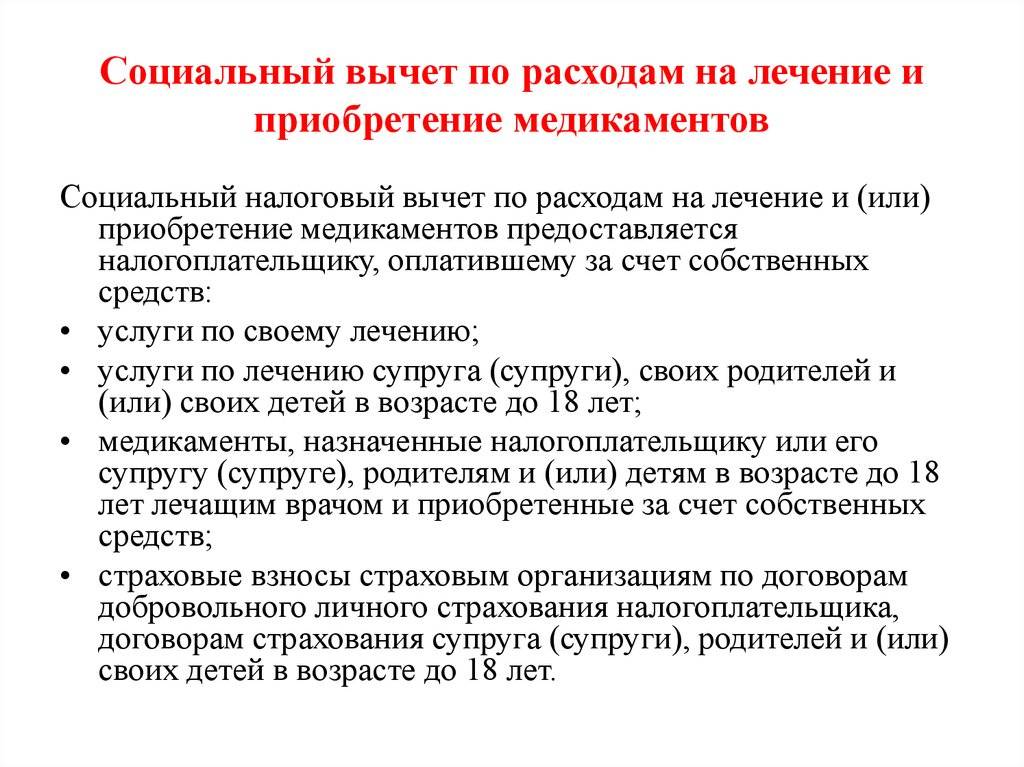

Социальный налоговый вычет по расходам на лечение предоставляется налогоплательщику, оплатившему за счет собственных средств:

- услуги по своему лечению;

- услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет. В случае оплаты лечения родственника, квитанция об оплате лечения должна быть оформлена на налогоплательщика, который хочет получить налоговый вычет.

Заявление может быть подано налогоплательщиком в течении 3-х лет со дня оплаты медицинских услуг.

Заявление подается в Налоговый орган по месту жительства налогоплательщика.

Налоговый орган принимает решение о предоставлении налогового вычета или об отказе в предоставлении налогового вычета.

Перечни медицинских услуг, при оплате которых предоставляется вычет, утверждены Постановлением Правительства РФ от 19.03.2001 № 201.

Правительство РФ разделило все медицинские услуги на два списка. Список №1 – код «1» – лечение не является дорогостоящим. Список №2 – код «2» – дорогостоящее лечение.

В Список №1 входят любые стоматологические услуги: пломбирование и удаление зубов, лечение каналов зубов, лечение десен, исправление прикуса брекетами и капами и т.п. По этому списку Правительство РФ ограничивает налоговый вычет суммой в 120 000 рублей. Даже если вы потратили на лечение на сумму, превышающую 120 тыс. руб., она не будет учтена при расчете налогового вычета.

В Список №2 входят имплантация зубов, протезирование на зубных имплантах, костно-пластические и реконструктивные хирургические операции на челюстях. По этому списку верхний потолок налогового вычета не ограничен. Если вы потратили на имплантацию 1 миллион рублей, вы можете претендовать на возврат 13% с этой суммы.

Семейный стоматологический центр «Диал-Дент» как лицензированная медицинская организация указывает в документах для пациентов, какие из оказанных услуг входят в Список №1, а какие в Список №2, выставляя соответственно код «1» или «2».

Условия применения

Подпункт 3 п. 1 ст. 219 НК РФ устанавливает, что при определении размера налоговой базы (в отношении доходов, облагаемых по ставке 13%) налогоплательщик имеет право на получение социального налогового вычета по расходам:

- за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации;

- за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации;

- за медикаменты, назначенные налогоплательщику или его супругу (супруге), родителям и (или) детям в возрасте до 18 лет лечащим врачом и приобретаемые за счет собственных средств;

- в виде страховых взносов, уплаченных страховым организациям по договорам добровольного личного страхования налогоплательщика, страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет. Страховые организации в обязательном порядке должны иметь лицензии на ведение соответствующего вида деятельности. Причем такие договоры должны предусматривать только оплату услуг по лечению.

Обратите внимание! Социальный налоговый вычет по расходам на лечение может быть применен только в отношении доходов налогоплательщика, облагаемых по ставке 13%. Соответственно, например, в случае если в течение налогового периода налогоплательщик получал доходы только в виде дивидендов от участия в российской организации (такие доходы облагаются по ставке 9% для налогоплательщика-резидента либо по ставке 15% – для налогоплательщика-нерезидента) и не имел иных доходов, социальный налоговый вычет по расходам налогоплательщика на лечение невозможен

Кроме того, следует учитывать, что социальный налоговый вычет по расходам на лечение предоставляется при оказании услуг медицинскими учреждениями Российской Федерации. Если же оплачены услуги по лечению, оказанные иностранными медицинскими учреждениями, налоговый вычет не предоставляется.

Перечень медицинских услуг, по которым допускается применение рассматриваемого вычета, утвержден Постановлением Правительства Российской Федерации от 19.03.2001 N 201 (далее – Перечень) и включает:

услуги по диагностике и лечению при оказании населению скорой медицинской помощи;

услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы;

услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях;

услуги по санитарному просвещению, оказываемые населению.

Приведенный Перечень носит общий характер. При отнесении конкретных видов медицинских услуг к видам услуг, включенным в данный Перечень, следует руководствоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004-93, утвержденным Постановлением Госстандарта России от 06.08.1993 N 17.

Постановлением Правительства Российской Федерации от 19.03.2001 N 201 также утвержден Перечень лекарственных средств (медикаментов), по которым допускается применение рассматриваемого социального вычета.

Вычет сумм оплаты стоимости лечения и (или) уплаты страховых взносов предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение, приобретение медикаментов или на уплату страховых взносов. При этом, как разъяснил КС РФ в Определении от 14.12.2004 N 447-О, социальный налоговый вычет предоставляется независимо от того, юридическим или физическим лицом, имеющим лицензию на осуществление медицинской деятельности и занимающимся частной медицинской практикой, были предоставлены услуги по лечению.

Кто может получить?

Налогоплательщик может получить компенсацию, если он сам оплатил лечение и имел в том же году доходы, облагаемые 13% НДФЛ. Однако в состав вычета можно включить стоимость не только своего, но и лечения ближайших родственников. Более подробно об условиях получения налогового вычета за лечение родственников можно прочесть в отдельной статье. Ниже приведем краткие инструкции по возможным ситуациям.

Супруги

Действующее законодательство предполагает возможность одного супруга оплатить расходы на медуслуги другого и учесть эти суммы в налоговом вычете. Более того, получить компенсацию можно и в том случае, если второй супруг сам оплатил эти расходы (письмо Минфина от 28.04.2018 № 03-04-06/29474)

Данное право особенно важно, когда один из супругов не имеет доходов

Дети

Несовершеннолетние дети, как правило, не работают, не имеют доходов, а потому не могут оплачивать свои соцтраты и рассчитывать на вычет. Это делают за них родители.

Подробнее о вычете за лечение ребенка можно ознакомиться в отдельной статье

Если кратко, то важно учесть два момента:

- ребенку должно быть до 18 лет;

- право получения компенсации распространяется на родных, усыновленных и находящихся под опекой детей.

Пенсионеры

Многих интересует, может ли получить налоговый вычет за лечение пенсионер? Решить вопрос можно несколькими способами:

- Если пенсионер трудоустроен, и ему начисляют зарплату, то он уплачивает в бюджет НДФЛ. Поэтому у него возникает право на соцвычет на общих основаниях.

- Когда пожилой человек не работает, но получает доходы с перечислением 13% НДФЛ (например, сдает в аренду квартиру). В этом случае компенсация ему также положена.

- Когда доходов нет, то и права на вычет не будет, поскольку пенсия не облагается НДФЛ. Отвечая на вопрос, может ли неработающий пенсионер получить налоговый вычет за лечение, можно предложить такой выход: оплатить все расходы и оформить возврат могут дети пенсионера.