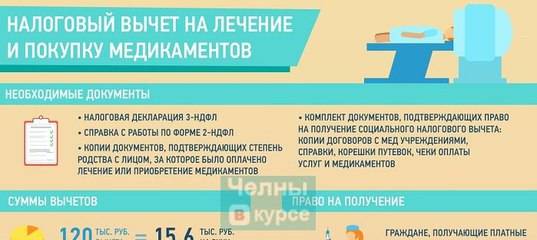

Вычет на лекарства

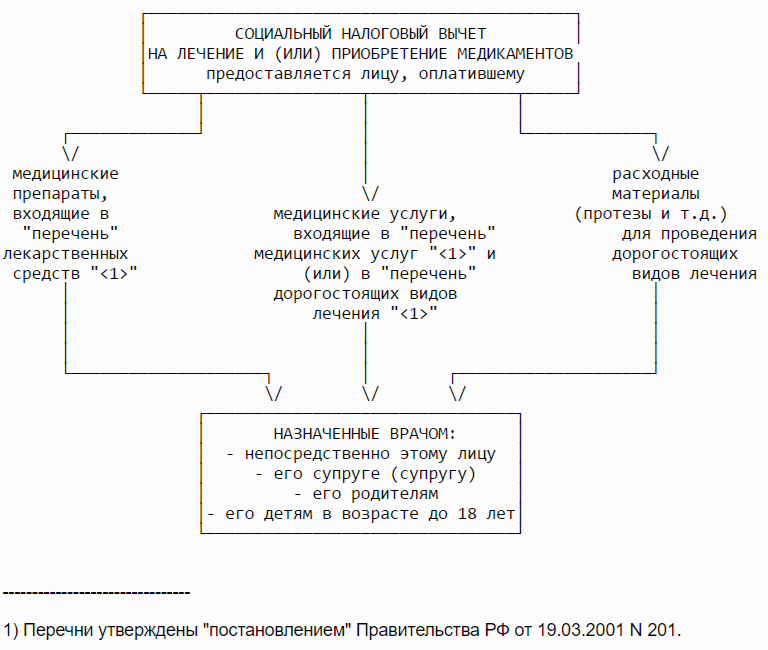

Налогоплательщик вправе получить социальный вычет в размере стоимости медикаментов, если соблюдены следующие условия: лекарства назначены лечащим врачом, приобретены за счет собственных средств, и главное, входят в Перечень, утвержденный Постановлением Правительства РФ от 19.03.2001 N 201.

Заметим, что в Перечне указаны не торговые названия, запатентованные фирмами-изготовителями, а международные непатентованные названия, соответствующие Государственному реестру лекарственных средств, утвержденному Положением Минздрава России от 01.12.1998 N 01/29-15. Налогоплательщика, желающего обратиться за вычетом, не должен смущать тот факт, что наименований назначенных ему лекарств в данном документе, на первый взгляд, не содержится.

В Перечне присутствуют в том числе и самые обычные, часто используемые лекарства: ацетилсалициловая кислота, амброксол и др. Поэтому за получением вычета может обратиться и человек, лечившийся от обычной простуды.

Если назначенное лечащим врачом лекарственное средство не входит в Перечень, налогоплательщик не может претендовать на получение вычета (Письмо УФНС России по г. Москве от 01.06.2010 N 20-14/4/057658@).

К вычету можно предъявить и суммы, затраченные на приобретение медикаментов для супруга (супруги), родителей, своих детей до 18 лет. Однако в пп. 3 п. 1 ст. 219 НК РФ не упомянуты усыновленные и находящиеся в опеке дети. Из чего можно сделать вывод, что средства, затраченные на приобретение лекарств для неродных детей, в социальный налоговый вычет не включаются. Невозможно получить вычет, оплатив лечение деда или бабушки (Письмо УФНС России по г. Москве от 08.06.2010 N 20-14/4/060367@), а также детей старше 18 лет (Письмо УФНС России по г. Москве от 11.03.2010 N 20-14/4/024859).

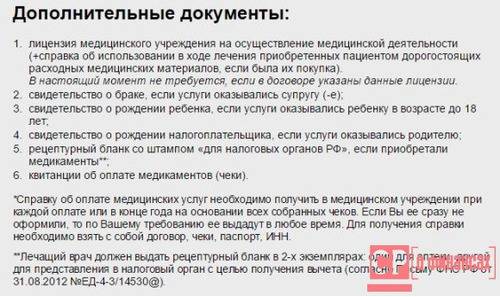

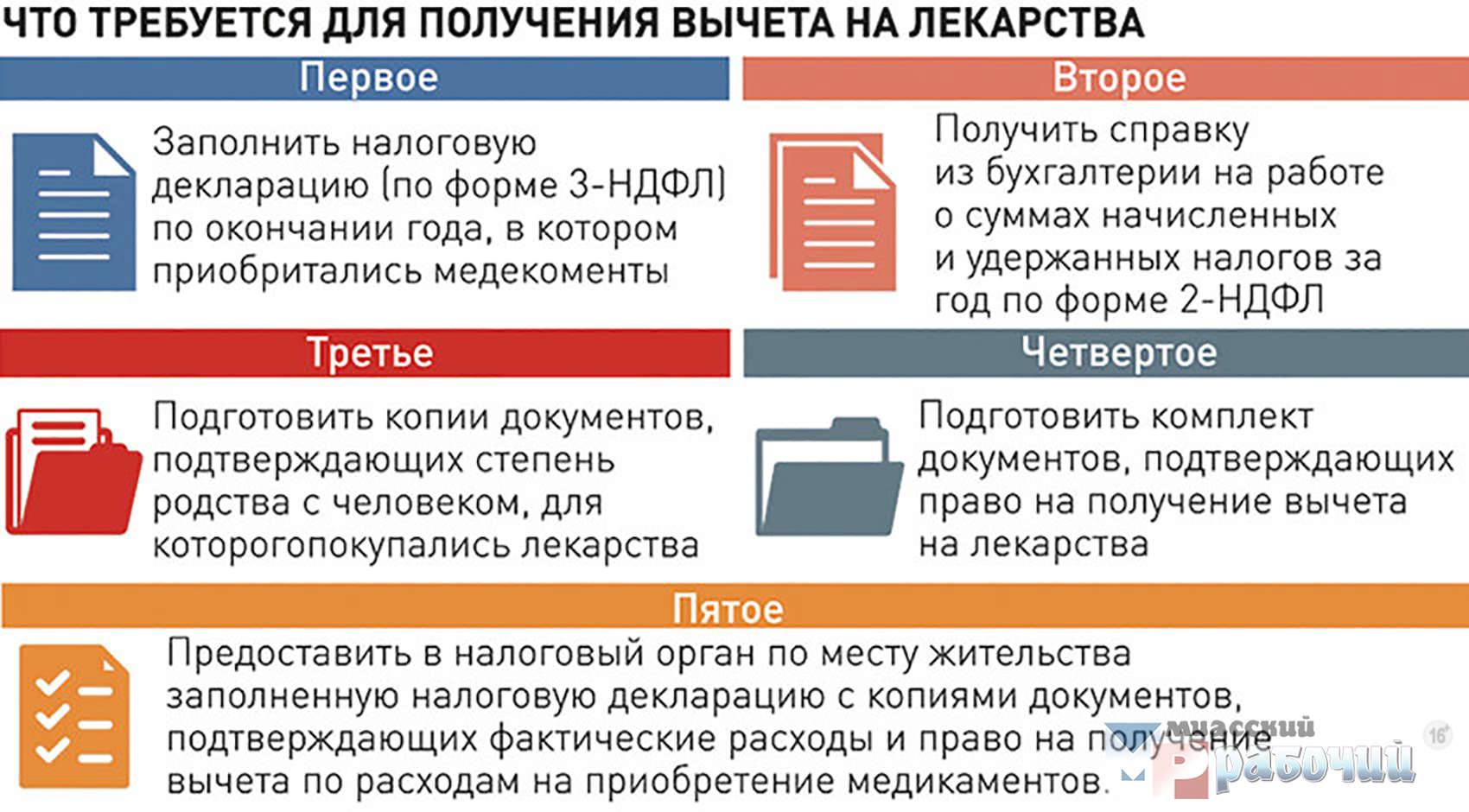

Подтверждением назначения налогоплательщику (членам его семьи) лекарственного средства является рецепт, но только выписанный на бланке по ф. 107-1/у и оформленный в соответствии с Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

Рецепт должен быть выписан в двух экземплярах, заверен подписью и личной печатью врача, а также печатью учреждения здравоохранения. Один экземпляр предъявляется в аптечное учреждение для получения лекарственных средств, а второй экземпляр со штампом “Для налоговых органов Российской Федерации” и указанием ИНН налогоплательщика – при подаче декларации в налоговую инспекцию. Кроме того, для получения вычета нужно будет представить платежные документы, подтверждающие уплату денежных средств (Письмо УФНС России по г. Москве от 26.02.2010 N 20-14/4/019965@).

Дорогостоящее лечение: положен ли вычет?

Следует понимать, что стоимость услуги не является показателем отнесения ее к дорогой или дешевой.

На заметку! В справке об оплате из стоматологии проставляется код 2 (дорогостоящее) или код 1.

Постановлением правительства №201 от 19 марта 2001 года определен перечень дорогостоящих видов лечения, включающий 27 позиций. Среди них:

- пластические операции;

- лечение бесплодия;

- хирургия врожденных аномалий и пороков развития;

- эндопротезирование суставов;

- лечение осложненных форм сахарного диабета;

- имплантация протезов.

Таким образом, получить налоговый вычет на имплантацию зубов также возможно.

На заметку! В справке, выданной медучреждением, будет указано, если предоставленная услуга относится к дорогостоящей, и проставлен код 2.

При получении соцвычета за дорогостоящее лечение лимит в 120 тысяч не действует, однако сумма возврата не может превышать сумму по выплаченным налогам, а переносить недополученные «остатки» на следующий год нельзя.

При дорогом медобслуживании часто приходится покупать расходные материалы, и эти траты также можно компенсировать, если соблюдены следующие условия:

- медучреждением выдана справка с кодом 2;

- приобретение протезов, лекарств и пр. осуществлялось за счет пациента из-за невозможности клиники самостоятельно приобрести дорогие средства, необходимые для восстановления здоровья обратившегося;

- в клинике выдана справка, что без покупки расходных материалов дорогостоящее лечение было бы невозможно.

Право на компенсацию за лечение у тех, кто платит НДФЛ, возникает ежегодно. Это означает, что если посещение стоматолога проходит раз в год и пациент несет расходы на восстановление здоровья ротовой полости, он может частично их компенсировать каждые 12 месяцев.

Вычет за зубные протезы: алгоритм получения

Условимся, что Иванов А.В., работающий в ООО «Лайт», в 2015 году установил в стоматологической клинике «Смайл» имплант стоимостью в 100 000 рублей. Для получения вычета с этой суммы Иванову А.В. нужно:

- Подготовить комплект следующих документов:

- декларацию по форме 3-НДФЛ (составив документ самостоятельно или обратившись в фирму, оказывающую подобные услуги);

- справку 2-НДФЛ (попросив ее сделать в бухгалтерии ООО «Лайт»);

- копию договора с ООО «Смайл» на оказание стоматологических услуг ;

- копию лицензии ООО «Смайл», действующей на момент оказания услуг (попросив ее предоставить в регистратуре клиники);

- оригинал справки от ООО «Смайл», подтверждающей факт оплаты оказанных услуг (аналогично, запросив ее в регистратуре);

- оригинал кассового чека, оформленного кассиром ООО «Смайл» непосредственно при оплате стоматологических услуг (опять же, обратившись в регистратуру).

- Открыть счет в банке (обычный, на физлицо, можно «до востребования»), попросить у банковских работников распечатать его реквизиты. Или же, если подобный счет у Иванова А.В. уже имеется — просто узнать в банке его реквизиты.

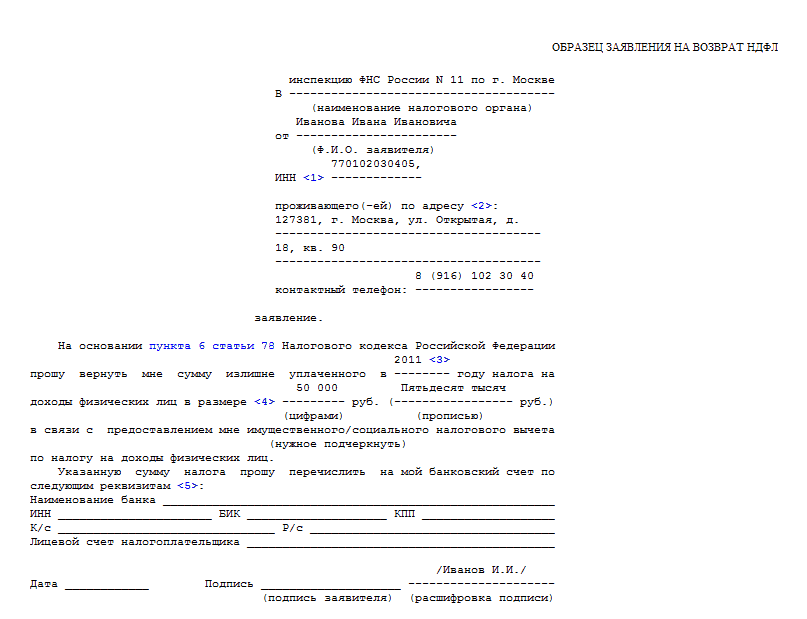

- Заполнить заявление на получение вычета (взяв его форму в Налоговой инспекции по месту прописки или скачав с сайта ФНС).

В данном заявлении потребуется, в частности, указать реквизиты открытого банковского счета — на него должен будет прийти вычет.

- Отнести указанные документы, а также заполненное заявление в Налоговую инспекцию по месту прописки в период от 01.01.2016 года до 31.12.2018 года — в любой рабочий день.

При этом, Иванову А.В. нужно будет иметь в виду, что декларация 3-НДФЛ и справка 2-НДФЛ обязательно должны быть за год, предшествующий тому, в котором подаются документы на вычет.

Сумму вычета, которая в данном случае составит 13 000 рублей, Иванов А.В. получит в течение 4 месяцев после подачи документов в ФНС.

Кто может получить?

На такой вычет могут рассчитывать российские плательщики налогов, которые понесли такие расходы:

- оплата работы стоматолога, оказывающего профессиональные услуги детям или родителям;

- покупка страховки по ДМС, основным предметом которой является лечение в стоматологии;

- оплата за лечение своих зубов;

- покупка лекарств и других приспособлений, необходимых для лечения.

Гражданин имеет право на вычет в такой ситуации:

- Лечение зубов оплачивали люди за себя или родных из своих личных сбережений. В качестве примера здесь также можно рассматривать субсидии от работодателя.

- Стоматология, в которой он или кто-то из членов его семьи проходили лечение и получили лицензию.

- В году внесения платежных средств по лечению гражданин получал доходы и оплачивал с них налоги по стандартной ставке 13%. Зачастую такие доходы представляются в подтверждающих документах в качестве заработной платы по трудовому соглашению.

Налоговые льготы на здоровье – что это?

Государство позволяет плательщикам отчасти облегчить налоговое бремя и получить причитающиеся налоговые льготы

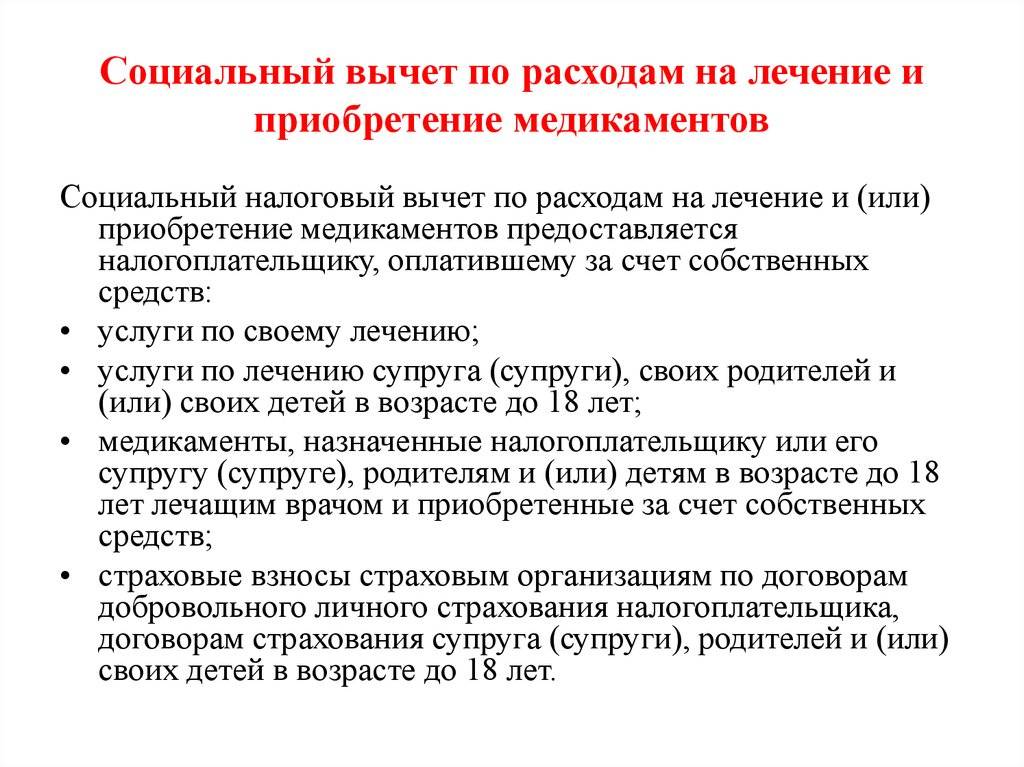

Важно понимать, что вычет – это не возврат потраченных средств, а лишь уменьшение уже выплаченных гражданином налогов, в частности, НДФЛ. Процедура возврата денег за лечение зубов относится к социальным вычетам, сейчас мы кратко расскажем, что они из себя представляют. Социальные льготы позволяют людям вернуть часть денег, потраченных на приобретение препаратов и лечение

В перечень ситуаций, когда государство возвращает 13 процентов от затрат, входят:

Социальные льготы позволяют людям вернуть часть денег, потраченных на приобретение препаратов и лечение. В перечень ситуаций, когда государство возвращает 13 процентов от затрат, входят:

- благотворительность;

- забота о будущих пенсионных взносах;

- страхование собственной жизни или жизни близких.

Получить эту льготу, однако, могут не все. Налоговые вычеты предусмотрены исключительно для граждан, которые устроены на работу официально и ежемесячно отчисляют в государственный бюджет 13% от заработанных трудом денег и иных доходов. Проще говоря, на соцвычет могут претендовать только плательщики подоходного налога. Исчисления и выплаты суммы налога, а также подачи декларации работники по найму не касаются – это задача компании-нанимателя, выступающей в роли агента по налогам.

Второе условие – гражданин должен находиться в статусе резидента России. Его получают люди, не менее 183 дней в течение двенадцати месяцев подряд живущие в стране. Исключение составляют лица, отбывающие за границу не более, чем на шесть месяцев, чтобы решить вопросы с образованием или здоровьем, а также для работы в морских месторождениях нефти. На год позволительно отлучатся представителям органов местного самоуправления и власти, а также силовикам. Даже тот факт, что иностранцы обязаны уплачивать НДФЛ с полученных в России доходов, не допускает для них возврат части этих налоговых отчислений.

Основания для отказа

Рассмотрим несколько основных оснований для отказа:

- услуги не включены в специальный перечень;

- у организации, предоставляющей медицинские услуги, отсутствует лицензия;

- лечение проводилось за пределами территории РФ;

- предоставлен неполный перечень документов или справки оформленными со значительными нарушениями;

- лечебные процедуры производились за счет работодателя;

- отсутствуют доходы, с которых уплачено 13%.

Если ИП выбрал упрощенную систему налогообложения, льгота ему уже не будет предоставлена.

Протезирование зубов сегодня стоит дорого. Чтобы частично компенсировать все медицинские расходы, в государстве разрабатывается определенная система налоговых вычетов.

Каждому налогоплательщику могут быть частично возмещены расходы на этот вид дорогостоящего лечения. Такая разновидность размещения имеет отношение к социальным вычетам.

Инструкция по получению возврата подоходного налога

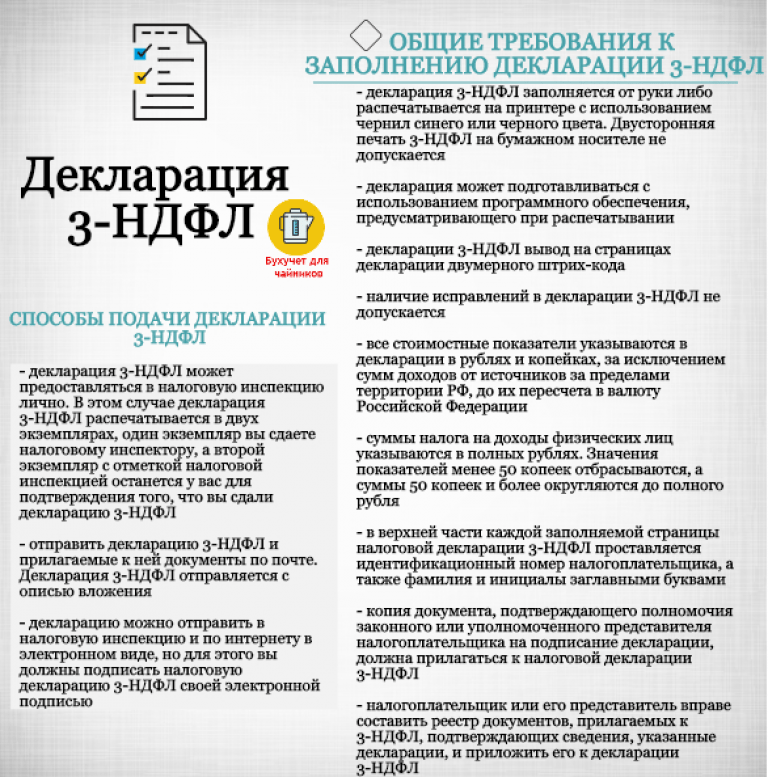

Порядок оформления налогового возмещения не имеет временных ограничений, то есть подать документы Вы можете в любое время по истечение отчетного года. Разберемся в каждом этапе процедуры оформления.

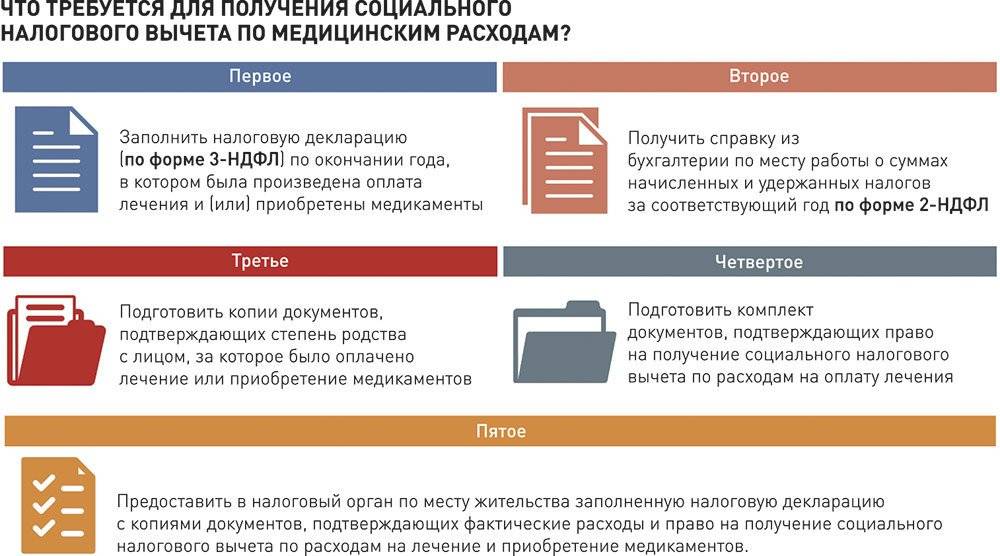

Этап 1. Собираем документы

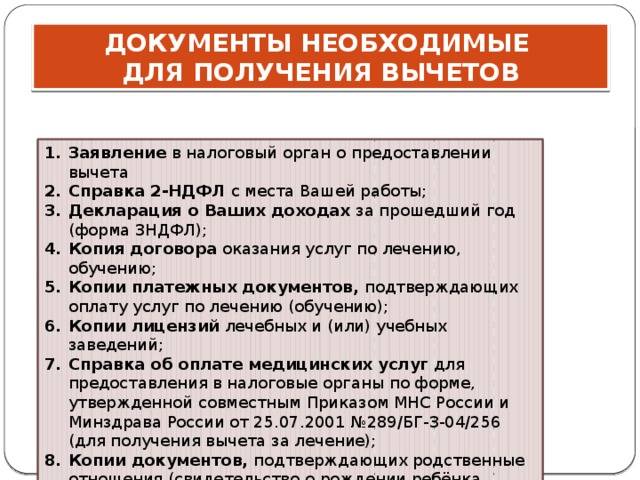

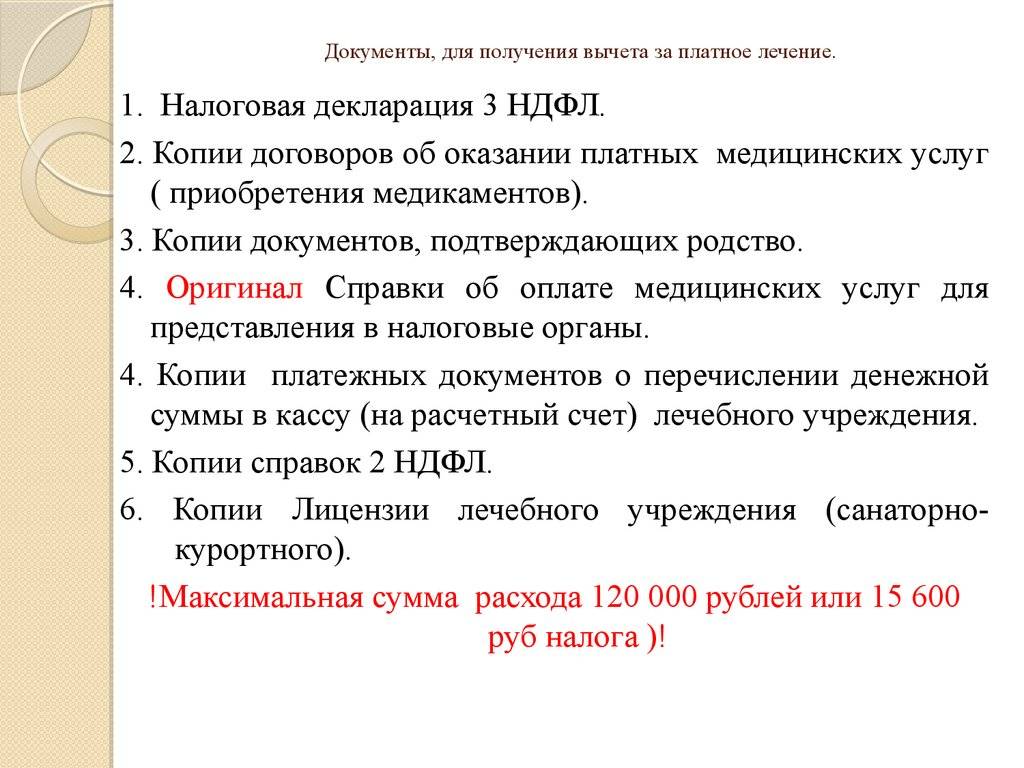

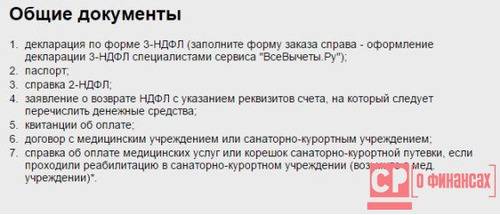

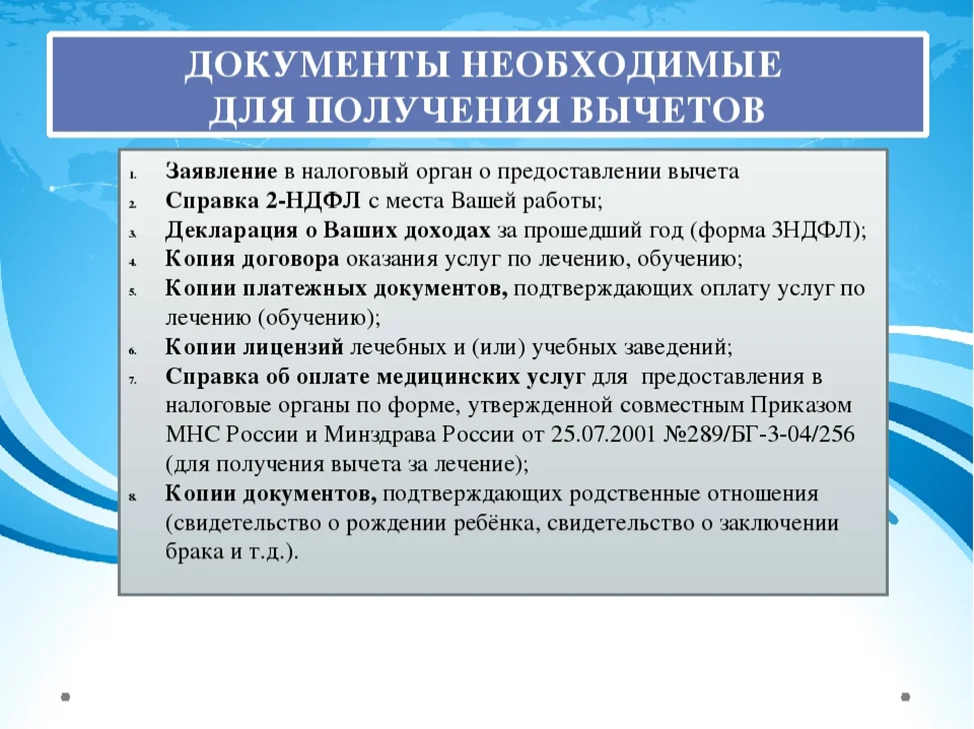

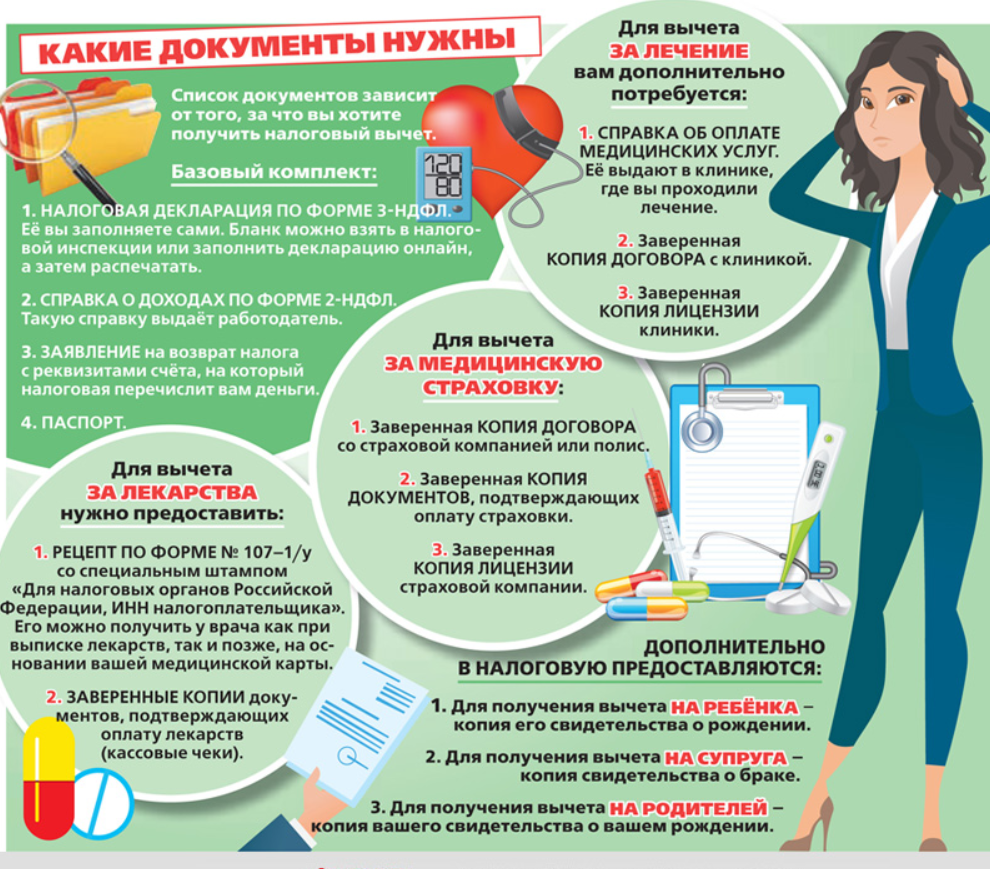

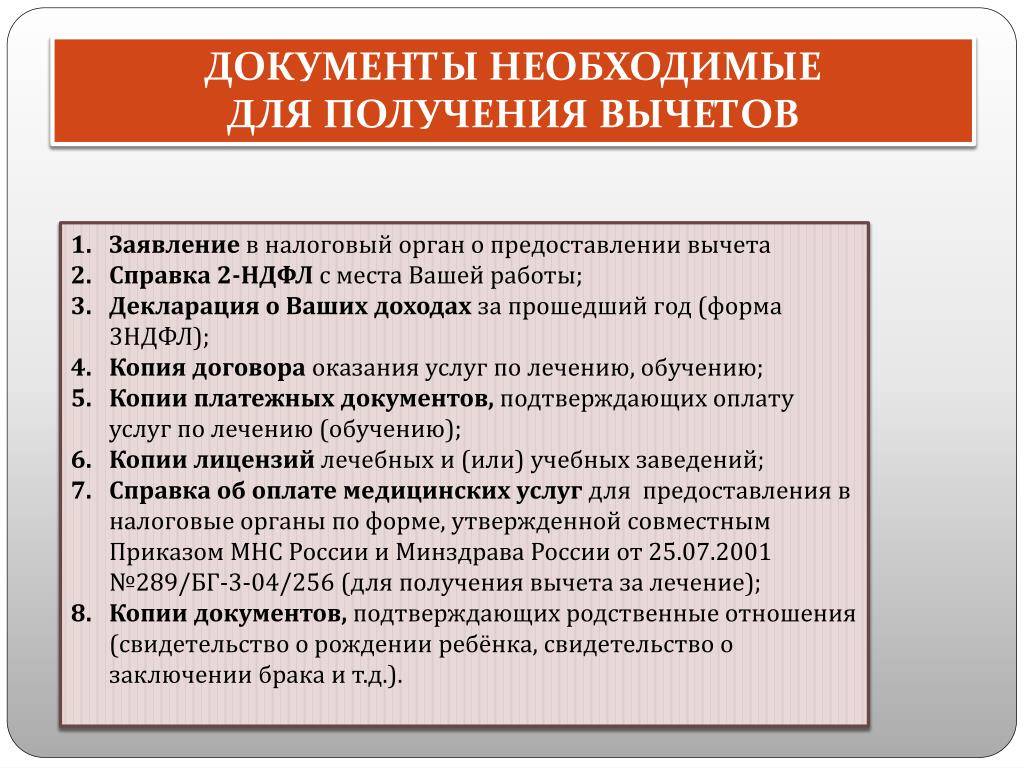

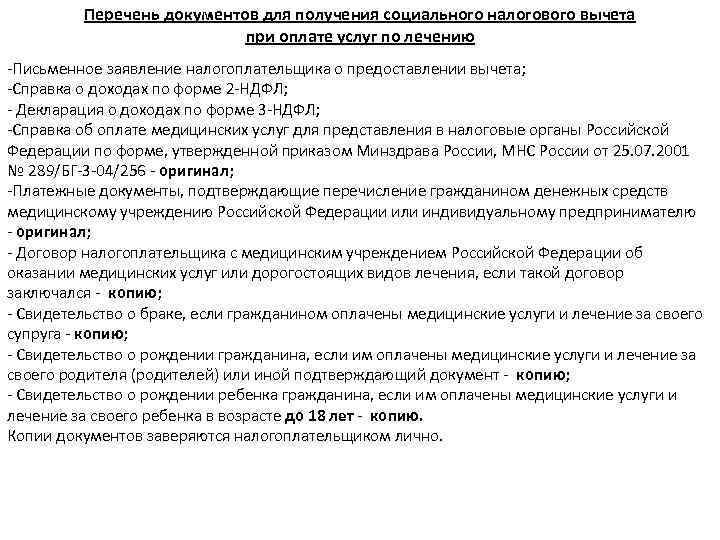

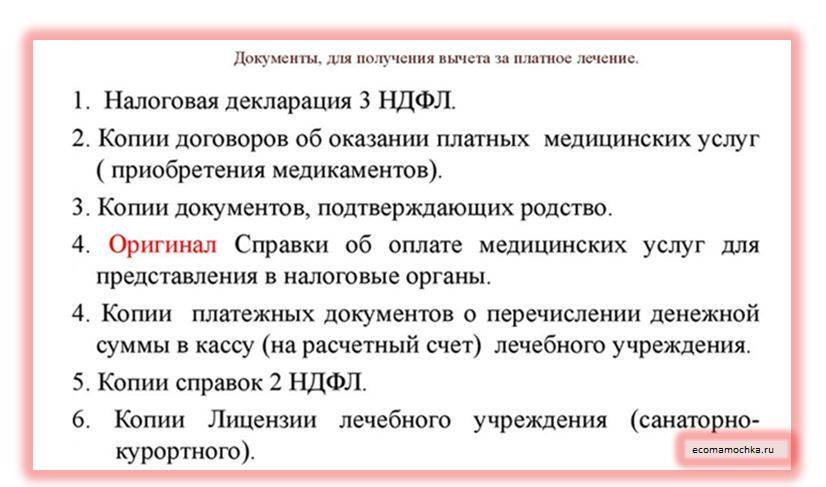

Этап сбора документов является основополагающим и именно от него во многом зависит успех всей процедуры в целом. Чтобы оформить вычет на лечение в 2020 году, Вам нужно подготовить:

Базовый пакет документов

- Копию удостоверения личности (паспорт);

- Декларацию по форме 3-НДФЛ (особенности заполнения — смотрите ниже);

- Справку 2-НДФЛ. Заполняется работодателем в утвержденной форме и содержит информацию о сумме перечисленного НДФЛ за период. Если в течение года Вы работали по совместительству или устраивались на другое место работы — позаботьтесь о предоставлении нескольких справок;

- Заявление на предоставление такого вычета и заявление с просьбой перечислить возврат налога на Ваш счет в банке (полные банковские реквизиты). Форма заявления на социальный налоговый вычет на лечение законодательно не зафиксирована, поэтому документ может быть составлен в свободной форме ( у нас на сайте). Несмотря на это, при оформлении вычета советуем Вам заблаговременно обратиться в ФНС по месту жительства для получения бланка актуальной формы.

Выше приведен базовый перечень документов для получения любого вычета. С учетом особенностей полученных лечебных услуг (медикаментов), Вам потребуется предоставить документальное подтверждение произведенных расходов.

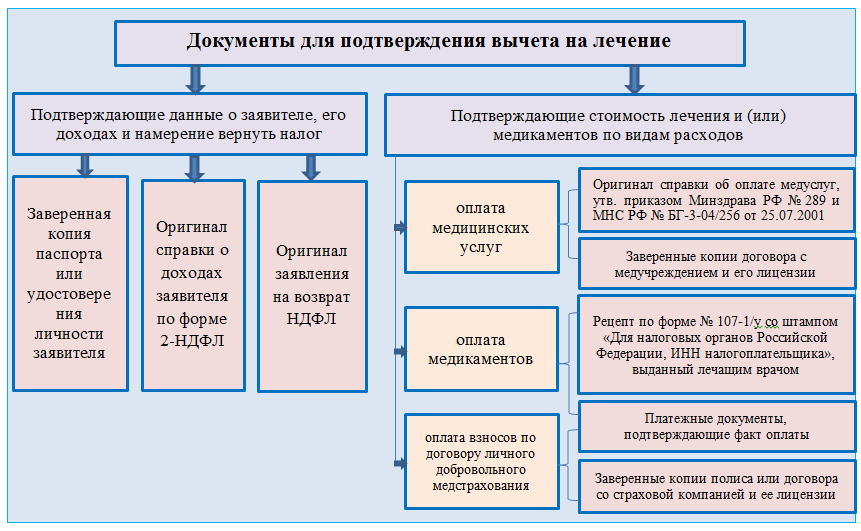

Услуги больницы, частной клиники

Если Вами получены амбулаторные или стационарные услуги в поликлинике, медицинском центре и т.п., то Вам для налогового вычета на лечение также понадобятся такие документы:

Договор с больницей с указанием полной суммы понесенных расходов (оригинал и копия). Стоимость дорогостоящего лечения (в том числе приобретение необходимого для больницы оборудования) также должна быть прописана в договоре;

Лицензия медучреждения (копия), подтверждающая право последнего на оказание услуг;

Справка медучреждения, подтверждающая стоимость медуслуг. Заполняется больницей (медцентром) в утвержденной форме (приказ Минздрава от 25.07.2001 г. №289/БГ-3-04/256)

Важно требовать справку по форме, а не свободного содержания. Этот документ помимо стоимости услуг, содержит прочую важную информацию (ФИО налогоплательщика, его ИНН, номер карты амбулаторного/(стационарного больного, дата оплаты)

Также в справке отражаются данные о том, что к оказанным услугам применим вычет. То есть или лечение к дорогостоящему или нет (код 2 — для дорогостоящего, код 1 — для прочего). Данная справка является подтверждением факта оплаты.

Кроме справки предоставляются платежные квитанции (их копии), подтверждающие внесение/перечисление денег за лечение (покупки медикаментов).

Что касается справки, то она также необходима при санаторном лечении. При оформлении возврата стоимость путевки (питание, проживание) не компенсируется. Возмещению подлежит только цена диагностики, терапии, обследований, профилактики, которые Вы проходили в курортном пансионате.

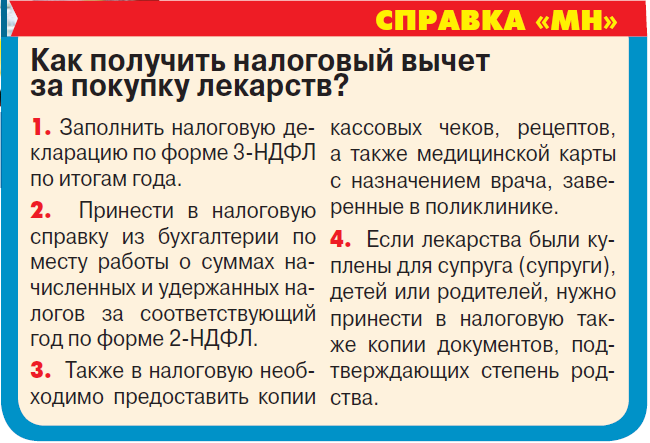

При покупке лекарств

Если Вы приобретали медикаменты, то какие документы будут Вам нужны, кроме базового пакета? Вам необходимо позаботиться о:

- Наличии оригинала рецепта. Составляется по форме 107-1/у и выдается лечащим врачом. Документ обязательно должен содержать печать для налоговых органов РФ. Для получения компенсации препараты, прописанные врачом, должны соответствовать утвержденному законодательно списку;

- Подтверждении факта оплаты за медпрепараты (копии платежных поручений, квитанций к приходным кассовым ордерам и т.п.).

Медицинское страхование

Налоговый вычет на лечение можно получить и, заключив договор добровольного медстрахования. Для этого не забудьте о предоставлении:

- непосредственно соглашения (копия);

- лицензии страховщика (копия);

- платежные документы (копия) по оплате страховой премии.

Важно, что на вычет не влияет факт страхового случая (то есть было ли лечение и в связи с этим покупка лекарств или нет)

Как получить вычет за протезирование зубов родственнику

Налоговый вычет при протезировании зубов предусмотрен только для работающих пациентов. Безработные, неработающие пенсионеры, женщины в декрете получить вычет за свое лечение не могут. Это за них могут сделать их родственники, оплатив медицинские услуги

При этом важно, чтобы в справке об оплате медицинских услуг в качестве налогоплательщика был указан тот, кто будет получать налоговый вычет на протезирование зубов. В договоре также нужно указать непосредственного плательщика стоматологических услуг

Оплачивая услуги по протезированию и лечению зубов, пациенты клиники Зууб.РФ могут получить социальный налоговый вычет. Вопрос получения налогового вычета достаточно актуальный вопрос, на который многие пациенты хотят получить ответ. Об условиях получения компенсации за протезирование, сумме и необходимых документах подробно изложено в нашей статье.

Еще один вариант получения компенсации – через работодателя

Мы рассказали, как оформить налоговый вычет за имплантацию зубов. А вот что касается получения возврата, то с 2016 года это можно сделать через работодателя. Правда, тогда вы не увидите всю причитающуюся сумму сразу, а будете получать ее по частям. Как? Просто из вашей заработной платы не станут удерживать тот самый НДФЛ и можно будет получать на 13% больше до тех пор, пока не исчерпается предназначенный вам по сумме лимит.

Как получить налоговый вычет за имплантацию зубов именно через работодателя, лучше всего узнавать в каждой конкретной организации. Обычно такие вопросы решает бухгалтерия.

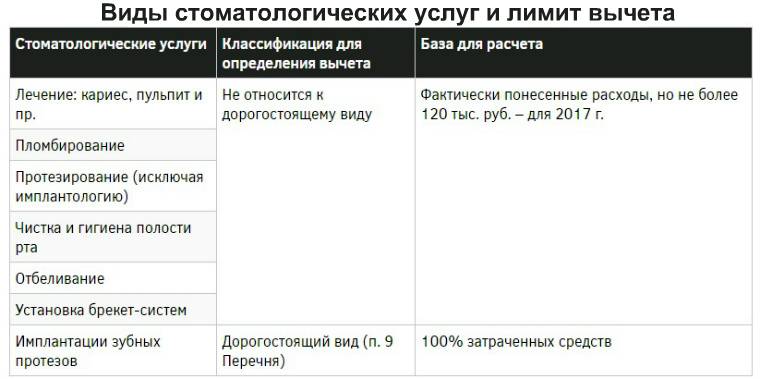

Налоговый вычет на лечение зубов

Нужно понимать, что такой налоговый вычет предоставляется не только за услуги стоматологов, но и за приобретение лекарств и другие лечебные процедуры. Кроме этого, присутствуют другие социальные выплаты за образование.

В отделении ФНС можно получить информацию относительно списка лекарств, подпадающих под определенные социальные выплаты.

Если конкретно рассматривать услуги стоматологов, льгота распространяется на следующие:

- диагностика;

- лечебные процедуры;

- обращение в лечебницу;

- выполнение амбулаторных процедур;

- лечение в пределах действующего страхового полиса;

- оздоровление в санатории.

Клиника обязательно должна быть лицензированная и работать на территории РФ.

Протезирование

Протезирование считается плановой медицинской услугой у стоматолога. На основании ст. 219 НК РФ, средства, потраченные на такое протезирование, могут использоваться в виде основания для оформления льготы.

Пенсионеру

Пенсионер может рассчитывать на налоговый вычет в ситуации, когда он трудится или получает доход по 13% ставке. Если пенсионер продолжает работать официально, социальный вычет ему будет обеспечен на ровне с другими гражданами.

Неработающие пенсионеры, получающие доходы, которые не облагаются налогами, не могут рассчитывать на льготу.

За родственников

Родители часто тратят деньги на лечение детей или наоборот. Во всех этих ситуациях можно рассчитывать на часть потраченных денег на оплату в медицинском учреждении и приобретение медикаментов. При оформлении в качестве плательщика по документации выступает родственник.

Подробности

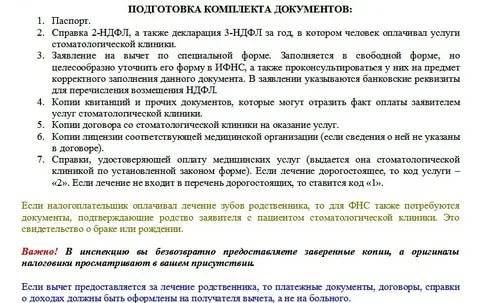

Документы для получения налогового вычета

Для оформления и получения налогового вычета за стоматологические услуги нужно подготовить паспорт, справку о доходах 2-ндфл, налоговую декларацию 3-ндфл за год, когда вы воспользовались услугой лечения зубов, заявление на получение налогового вычета, документы из стоматологии о том, что вы получили услугу по лечению зубов и их оплатили. Также стоматологическая клиника должна выдать вам на руки копию лицензии клиники, и копию договора об оказании лечения.

Для получения налогового вычета должно соблюдаться условие, что лечение происходило в российской стоматологической клинике, у которой есть лицензия. При этом клиника может быть как государственной, так и коммерческой. Для получения вычета можно предоставить копии документов.

Сумма рассчитанного налогового вычета будет зависеть от некоторых условий. Одним из таких условий это зарплата человека, с которой он платит налог 2-НДФЛ. При расчёте налогового вычета будет учитываться только официальный доход. И второе, это потраченная на лечение сумма, от неё будет рассчитываться размер возвращенной суммы.

Как получить налоговый вычет

Получить социальный налоговый вычет можно, оформив нужные документы. Можно это сделать через работодателя, или если самостоятельно пойти в налоговую инспекцию по месту прописки.

При получении налогового вычета через налоговую инспекцию нужно во время лечения получить в стоматологической клинике справку или чек о том, что документы составлены для налоговой. Получить у работодателя справку 2-ндфл, с указанием заработной платы и уплаченных налогов. Также нужно заполнить налоговую декларацию 3-ндфл. Собранный пакет документов нужно отнести сотруднику налоговой инспекции.

В течение одного месяца налоговые органы проверят все документы и корректность указанной информации в них.

Деньги обычно перечисляют по указанным реквизитам на карту.

Случай, когда могут отказать в получении налогового вычета

Налоговая инспекция может отказать в оформлении налогового вычета, в некоторых случаях. В большинстве случаях отказ получают те лица, которые официально не работают, то есть у них не происходит уплата налога на доход.

Также отказ могут получить студенты или пенсионеры, потому что их доход не облагается налогом. В этом случае вычет можно получить только при наличии дополнительного источника дохода, с которого уплачивается налог.

Индивидуальные предприниматели не уплачивают подоходный налог, поэтому тоже не могут получить налоговый вычет.

Еще одной причиной отказа может быть тот факт, что человек уже обращался за налоговым вычетом в этом году, и израсходовал весь лимит в размере 15600 рублей на одного человека в год.

Обращаться за налоговым вычетом можно только один раз в год. Декларация подается за закончившийся год, например 2019 году подают документы за 2018 год.

Документы можно подавать в течение 3 лет, например, в 2019 году можно получить налоговый вычет за 2018, 2017 и 2016 год.

Получение налогового вычета пенсионерами

То есть документы оформляются на имя работающего человека, но указано, что лечение проходил один из родителей. И для этого будут приложены документы, в которых указана степень родства.

Стоматологическое лечение ребёнка

Если лечение зубов производилось ребёнку, то родители также имеют право получить налоговый вычет. Для подтверждения родства будет нужна копия свидетельства о рождении или паспорт ребенка, если он уже есть.

Также если лечение в стоматологической клинике проходил один из супругов, но он не работает, то оформить налоговый вычет может официально работающий второй супруг.

Для подтверждения родства необходимо приложить свидетельство о браке, и справку об отсутствии официальной работы второго супруга.

Максимальный размер социального налогового вычета по расходам на лечение

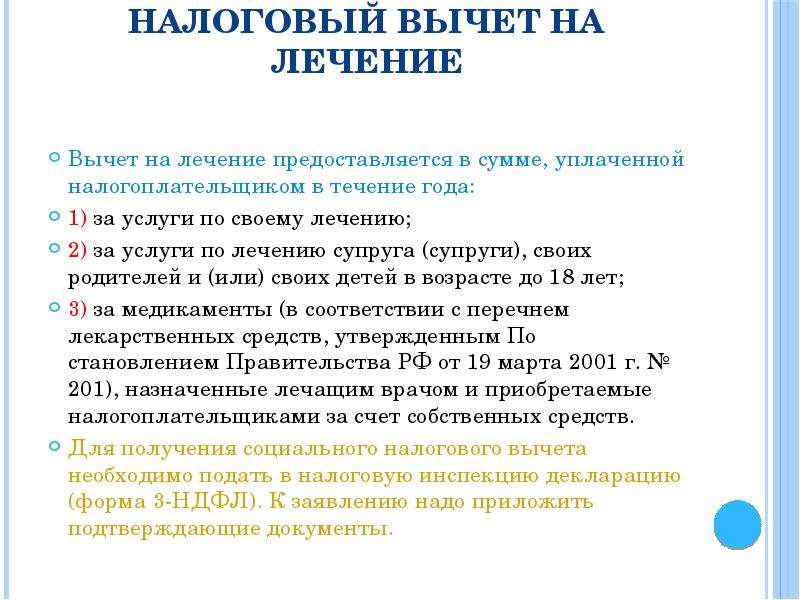

Законодательство предусматривает максимальный размер социального налогового вычета по расходам на лечение за налоговый период (календарный год) – в размере фактически произведенных расходов на лечение (приобретение медикаментов, уплату страховых взносов), но с учетом предельного размера – 120000 рублей, установленного п. 2 ст. 219 НК РФ для общей суммы всех социальных налоговых вычетов (за исключением расходов на благотворительность и пожертвования, расходов на обучение детей налогоплательщика, расходов на дорогостоящее лечение).

Пример.

Гражданин в налоговом периоде произвел расходы:

а) на собственное лечение (не относящееся к категории дорогостоящего) в медицинском учреждении Российской Федерации, имеющем соответствующую лицензию на осуществление медицинской деятельности, в размере 50000 руб.;

б) на собственное обучение в образовательном учреждении, имеющем лицензию, в размере 90000 рублей (право на использование социального налогового вычета по расходам на обучение предусмотрено пп. 2 п. 1 ст. 219 НК РФ).

В данном случае гражданин имеет право на применение социальных налоговых вычетов как по расходам на лечение, так и по расходам на обучение, однако на общую сумму 120000 рублей. При этом гражданин вправе сам выбрать, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета. Например, возможны варианты:

– учет расходов на лечение в полном размере (50000 рублей), а расходов на обучение – частично (на сумму 70000 рублей);

– учет расходов на обучение в полном размере (90000 рублей), а расходов на лечение только частично (на сумму 30000 рублей);

– частичный учет и расходов на обучение и расходов на лечение (например, соответственно 80000 рублей и 40000 рублей).

Отдельно регулируются произведенные налогоплательщиком в налоговом периоде расходы на дорогостоящие виды лечения в медицинских учреждениях Российской Федерации. В данном случае социальный налоговый вычет принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утвержден тем же Постановлением Правительства РФ от 19 марта 2001 г. N 201.

Пример.

Гражданин в налоговом периоде произвел расходы:

а) на собственное лечение (не относящееся к категории дорогостоящего) в медицинском учреждении Российской Федерации, имеющем соответствующую лицензию на осуществление медицинской деятельности, в размере 80000 рублей;

б) на приобретение медикаментов, назначенных лечащим врачом, в размере 50000 рублей;

в) на собственное лечение (относящееся согласно Постановлению Правительства РФ от 19 марта 2001 г. N 201 к категории дорогостоящего) в медицинском учреждении Российской Федерации, имеющем соответствующую лицензию на осуществление медицинской деятельности, в размере 150000 рублей;

г) на обучение своего ребенка в возрасте 23 лет на коммерческой основе по очной форме обучения в образовательном учреждении, имеющем соответствующую лицензию на ведение образовательной деятельности, в размере 40000 рублей.

В рассматриваемой ситуации гражданин имеет право на применение социальных налоговых вычетов:

– по расходам на собственное лечение, не относящееся в категории дорогостоящего, и по расходам на приобретение медикаментов – в общей сумме в пределах 120000 рублей (предельный размер, установленный п. 2 ст. 219 НК РФ);

– по расходам на собственное лечение, относящееся к категории дорогостоящего, – в полном размере фактически произведенных расходов (таким образом, в рассматриваемом случае расходы в размере 150000 рублей принимаются полностью);

– по расходам на обучение ребенка – в размере фактически произведенных расходов на обучение, но не более 50000 руб. на каждого ребенка в общей сумме на обоих родителей (таким образом, в рассматриваемом случае расходы в размере 40000 рублей принимаются полностью).

Обратим внимание: последние два вида расходов (расходы на дорогостоящее лечение и расходы на обучение ребенка) находятся за пределами максимального размера социальных налоговых вычетов, установленного п. 2 ст

219 НК РФ.