Как получить справку о закрытии кредита

Обратите внимание на договор о предоставлении кредита. Как правило, в нем обозначается, что документальное подтверждение погашения кредита – обязательный этап

Порой по невнимательности клиента или умышленно кредитные организации его опускают.

- Чтобы получить справку, вам потребуется обратиться в отделение банка или другой организации, где вы получали кредит.

- На месте попросите ваш график платежей и выписку по счету. Обязательно проверьте, всю ли сумму вы погасили, не упускайте даже несущественных сумм.

- Далее потребуется написать заявление о предоставлении справки.

Законодательно процедура выдачи этого свидетельства не прописана, поэтому сроки предоставления могут варьироваться от одного дня до двух месяцев.

Иногда могут также потребоваться дополнительные выплаты в соответствии с условиями банка. Часто комиссионный сбор за выдачу справок вырастает по прошествии месяца, так что справку лучше оформлять сразу.

Важно обратиться именно лично и получить подписанный формуляр, так как телефонный звонок и устные заверения не являются документом, которым можно оперировать, допустим, в суде

- Откажитесь от дополнительных услуг, которые сопровождали ваш займ: смс-уведомления, рассылки, выписки на e-mail. Все они могут оказаться платными.

- Разорвите дополнительные договоры страхования.

- В указанный срок получите справку о погашении кредита.

Важно! Даже если у вас на руках уже есть справка о погашении кредита, мы рекомендуем выждать несколько дней (до 10), прежде чем брать новый займ, чтобы данные об оплате долговых обязательств прошли в базу БКИ

Как закрыть кредит: необходимые документы

Обращаясь в банк с заявлением о , клиент должен предоставить определенные документы:

- паспорт;

- кредитный договор;

- заявление о том, что была получена справка о закрытии кредита.

После подачи такого документа заемщику нужно запросить в банке документы — подтверждение закрытия кредита. К ним относят, прежде всего, выписку движения денежных средств, а также справки о погашении займа и о закрытии счета и прекращении предоставления дополнительных услуг.

Таким образом, клиентам, желающим закрыть кредит, важно учесть все эти моменты, прежде чем завершать сотрудничество с банком. Нажимая на кнопку «Отправить», вы принимаете пользовательское соглашение

и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности

данного сайта

Нажимая на кнопку «Отправить», вы принимаете пользовательское соглашение

и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности

данного сайта.

Как правильно закрыть потребительский кредит?

Здравствуйте! Никогда ранее не оформляла кредитование в банковской кредитной организации. Но боюсь, что все-таки придется прибегнуть к помощи банковской структуры. Хотелось бы заранее быть готовой ко всем непредвиденным ситуациям. Особенно меня волнует вопрос, как правильно закрыть потребительский кредит в дальнейшем?

Вопрос задает: Татьяна

Здравствуйте, уважаемая Татьяна! Бояться кредитования не следует

Важно все делать ответственно и тогда непредвиденных ситуаций не произойдет. Бывают, конечно же, и издержки так сказать производства

Предположим, гражданин оформил заем, своевременно погашает его. А в итоге на его почтовый адрес приходит банковская претензия, что кредитное обязательство выполнено частично, то есть образовался непогашенный долг.

Чтобы не попасть в подобную ситуацию советую вам, Татьяна, придерживаться при погашении займа следующих правил:

Шаг 1.

Посетите банковский офис, где вы оформили потребительский кредит и обратитесь с просьбой к кредитному менеджеру, чтобы он вам предоставил специальную подробную выписку с вашего займового счета и полный график ежемесячных платежных выплат по займу. Все тщательным образом проверяете на соответствие произведенных выплат с производимыми вами ежемесячными платежами. Внимательно сверяйте, как прописаны произведенные виды оплат, все ли в точности оформлено в письменном виде.

Следует заметить, что самая незначительная недоплата, даже порядка десяти рублей может привести к тому, что кредитная организация начислит банковскую пеню и . Поэтому будьте предельно внимательны, производя сверку платежей и соответствующей записи.

Шаг 2.

Проинформируйте кредитного менеджера о своем желании закрыть потребительский кредит и получите от него соответствующий документ, подтверждающий ваше действие. Этот документ можно получить в отделе кредитных операций банковской организации. Он должен быть заверен настоящей подписью кредитного менеджера и скреплен банковской печатью. Это и будет являться свидетельством того, что вы потребительское кредитование окончательно закрыли. Желательно также расторгнуть и оформленный ранее банковский договор о страховании жизни и здоровья.

Шаг 3.

Отключите все, ранее предоставленные вам, банковские услуги: телефонные смс, интернет-рассылки. Иначе за них будет взиматься плата, как за активно работающие услуги.

Если вы, Татьяна, будете придерживаться выше описанных правил, то ваш правильно, и банковских претензий к вашей персоне не будет.

Команда сайта сайт

Нашли ошибку в тексте?

не нашли ответа на вопрос?

Не нашли ответа на интересующий Вас вопрос? Задайте его нам!

Задать свой вопрос

Узнайте, какой банк одобрит Вам кредит! Просто заполните форму:

Мы подберем для Вас 2-3 банка, которые с большой вероятностью одобрят заявку в Вашем случае, так что Вы точно получите одобрение и не испортите свою кредитную историю большим количеством заявок.

Сумма:

Тип:

Экспресс-кредит

Потребительский кредит

Автокредит

Ипотека

Микрозайм

Кредит для бизнеса

Кредитные карты

Кредит под залог

Статьи, дополняющие данный материал:

При оформлении заимствования заемщик дает гарантию его выплаты. Однако наперед очень трудно все просчитать. Порою случаются непредвиденные ситуации….

Подскажите, пожалуйста, что делать. Мы с женой взяли кредит на достаточно огромную сумму, но так сложились обстоятельства, что существует возможность выплатить его раньше. Подскажите, как правильно…

Здравствуйте! Мы очень часто пользуемся услугами банковской организации. И при досрочном погашении заимствования нам всегда приходится проплачивать значительное банковское вознаграждение. Можно ли…

Как погасить кредит через «Сбербанк онлайн»

Чтобы воспользоваться погасить кредит онлайн, необходимо иметь доступ в личный кабинет. Его открывает банковский сотрудник при личном посещении клиентом банка и предоставлении паспорта с идентификационным кодом. Активация услуги «Сбербанк онлайн» подразумевает выдачу персонального логина и пароля для входа в электронную систему.

Клиенты, имеющие банковскую карту Сбербанка, могут получить идентификатор пользователя с паролем в банкомате. Для этого следует выполнить следующие операции:

- Вставить карту в банкомат.

- Перейти по пункту «Подключить Сбербанк онлайн/мобильный банк».

- В появившемся окне выбираем «Печать идентификатора с паролем».

- Забрать чек с личными данными, которые система генерирует самостоятельно.

Вторым способом активации доступа к онлайн-платежам является СМС:

- Послать на короткий номер 900 сообщения в форме Пароль N…N или Parol N…N. Вместо N…N указать последние 4 цифры с номера банковской карты.

- Ожидать получение СМС с номером телефона и паролем.

- Позвонить на указанный номер и спросить логин. Оператор обязательно запросить данные по карте.

Перевод средств на кредитную карту

После входа в личный кабинет «Сбербанк онлайн» открывается доступ к оплате кредитов. Финансовые средства будут сниматься с любой карты Сбербанка или со счетов (накопительного или сберегательного) в этом банке.

Для перевода средств выполняют следующие действия:

- Активировать вход в систему.

- Пройти по вкладке «Платежи».

- Выбрать рубрику «Кредиты».

- Указать необходимый заем.

- В открывшемся окне ввести номер кредитной карты (номер договора) и сумму перевода.

- Нажать кнопку «Оплатить».

После платежа следует проконтролировать, что бы часть задолженности или весь ее размер компенсировался.

Оплата займа по номеру договора

Это наиболее удобный способ для клиентов с несколькими кредитами. Каждый кредитный договор имеет индивидуальный номер. Благодаря этому полностью исключается перевод средств на другой счет или ошибка при выборе платежа.

Инструкции по совершению оплаты при помощи номера кредитного договора:

- Пройти во вкладку «Кредиты», где отображены все активные операции по займу.

- Выбрать раздел с учетом суммы платежа.

- Появиться поле с описанием. Записать или запомнить «Номер ссудного счета».

- Перейти по вкладке «Перевод между счетами …». Указать, с какого счета необходимо списать средства, и в каком размере. В поле, где требуют место перевода, ввести номер ссудного счета.

- Нажать кнопку «Перевести».

- На телефон придет пароль, который следует ввести в соответствующее поле и нажать «Подтвердить».

После выполнения всех шагов, обязательства по кредитному договору за прошедший период будут исполнены. Если возникнет желания, то можно выполнить досрочное погашения кредита в частичном размере. Однако перед этим необходимо внимательно изучить кредитный договор на наличие штрафных платежей за изменения суммы разового платежа.

Настройка автоматического платежа

Автоматическая оплата создана для исключения ручного управления перевода средств. Она удобна для владельцев зарплатной или обычной карты, на которую происходит ежемесячное начисление финансовых средств.

Преимущество платежа не только в экономии времени, но и в сниженных комиссионных сборах. Владельца карты информируют при помощи СМС о снятии средств и совершении платежа.

Что бы активировать «Автоплатеж» необходимо:

- Зайти в личный кабинет «Сбербанк онлайн».

- Пройти по вкладке «Мои автоплатежи».

- В меню с различными пунктами выбрать «Подключить автоплатеж».

- Указать «Перевод между своими картами» (для пополнения кредитных карт) или «Перевод клиенту Сбербанк».

- Ввести реквизиты карты, с которой будет происходить списание средств, и данные получателя, которому будет происходить перечисление средств.

В новом окне выставить следующие параметры:

- частота перевода средств (ежемесячно);

- дата ближайшего перевода;

- размер перевода;

- комментарии (оплата кредита, кредит за авто и т.д.);

Выбрать кнопку «Подтвердить по СМС». Ввести полученный цифровой код и завершить операцию.

Какие ещё действия необходимо выполнить заёмщику, чтобы удостовериться в полном закрытии кредитного договора

Помимо получения на руки всех перечисленных документов, заёмщику стоит озаботиться и подстелить себе соломки на будущее, совершив несколько простых действий, что позволит ему избежать получения претензий по просроченной задолженности. Что нужно сделать:

- необходимо полностью удостовериться в том, что ото всех платных услуг по карточному и/или по кредитному счёту оформлены отказы. Это очень важный нюанс, поскольку

отдельныеочень многие банки не перестают взимать плату за подключенные платные опции и после погашения кредита, в результате чего возникает задолженность; - установить блокировку на кредитный счёт и отказаться от кредитной карты, которая иногда выдаётся и приходит в качестве бонуса. Нередко условия указаны в кредитном договоре таким мелким шрифтом, что клиент даже не подозревает о том, что он является владельцем кредитной карты, однако в результате с него могут потребовать (и не преминут это сделать) за эту услугу дополнительную плату;

- сообщить в банк о своем нежелании перевыпускать кредитку в письменном виде. Передать заявление стоит совместно со старой карточкой, которую сотрудник банка обязан уничтожить в вашем присутствии.

В заключение стоит напомнить, что, несмотря на полную оплату займа и уверения со стороны работников банка об отсутствии иных долгов, верить им на́ слово нельзя. Не стесняйтесь обратиться с официальным заявлением и требуете получение справок о закрытии кредита, о полном погашении задолженности и о своевременном погашении задолженности, чтобы в дальнейшем, при возникновении спорной ситуации, иметь возможность сослаться на эти документы. Подробности относительно содержания таких документов представлены в материале «Банковская справка о полном погашении кредита: зачем она нужна и какие данные в неё включены».

Метки: банки, банковские справки, закредитованность, как правильно закрыть кредит, кредиты, потребительские кредиты, советы заёмщикам, справка о полном погашении задолженности, справка о своевременном погашении задолженности, финансовая грамотность

В каких случаях требуются документы о выплате кредита

- Бюро кредитных историй считает вас должником и ваша кредитная история испорчена. Если вы нуждаетесь в новом кредите, а банк не передал в бюро кредитных историй сведения о погашении предыдущего, вы можете предоставить бюро справку о закрытии кредита. Подробности о том, что такое кредитная история, читайте в нашей статье.

- Вы все еще должны крохотную сумму, но не подозреваете об этом. Достаточно десяти копеек (например, это комиссия за перевод средств), которые вам не напомнили заплатить, чтобы они переросли в тысячи при несвоевременной оплате. Документ, подтверждающий, что вы закрыли кредит, вам не выдадут, пока вы не закроете всё до копейки. Требуйте справку о закрытии и узнавайте, не остались ли вы должником.

- Вы хотите убедиться, что ваш платеж через терминал или банкомат прошел вовремя и у вас нет просрочки.

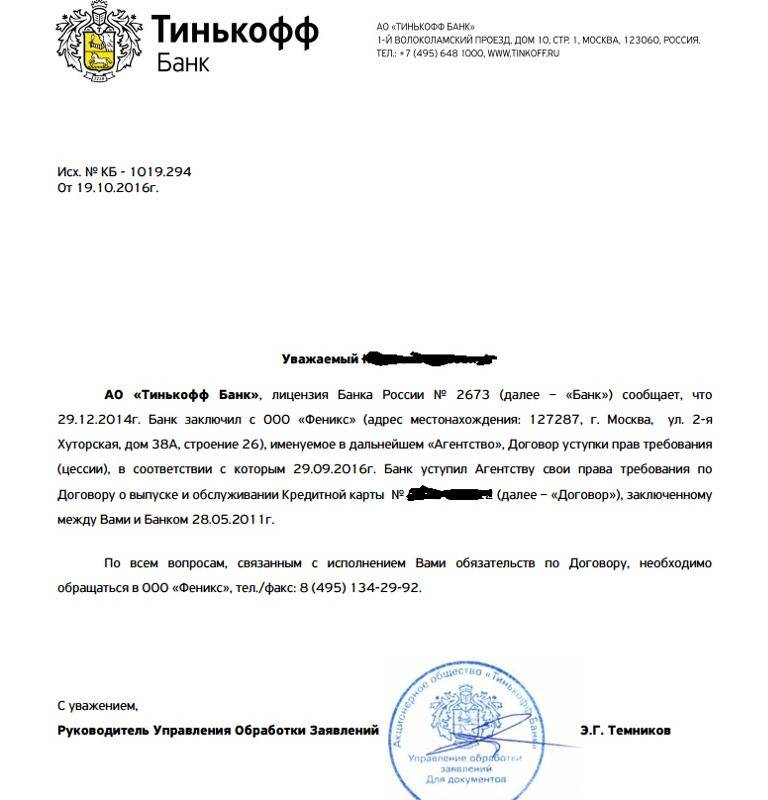

- В случае ликвидации банка, где вы брали кредит, управляющая компания может требовать погашения займов. Справка поможет подтвердить, что вы выполнили свои обязательства, даже если в одном из многочисленных банковских документов это пропустили.

- В случае мошенничества банковских сотрудников, когда на ваше имя и по вашим личным данным оформляется иной кредит.

> Кто может требовать справку

- Непосредственный заемщик или его созаемщик;

- Поручитель;

- Лицо, предоставляющее имущество в залог данного кредита.

Когда возникает необходимость в справке

Заемщик, внеся необходимую сумму денежных средств на счет, часто бывает уверен в том, что долг погашен, однако это бывает не всегда так. Причин для образования непогашенного остатка ссуды перед банком может быть несколько:

- В случаях, когда погашение задолженности происходит через терминалы, переводы через другие банки или платежные системы денежные средства могут поступать в течение нескольких дней, поэтому возникает разница в суммах для окончательного расчета.

- Зачастую, кроме погашения непосредственно тела кредита и процентов, банком списываются комиссии за перевод средств. Тогда денег на погашение задолженности на окончательный расчет может не хватить, ссуда выходит на просрочку, и на нее начисляются пени и штрафы.

- К кредитной карте могут быть подключены дополнительные услуги: смс-сервис, получение выписок, услуга по обслуживанию и т. д. Комиссии за данный сервис списываются в автоматическом режиме, о чем заемщик может просто забыть, но счет по кредитной карте будет продолжать работать, будут начисляться проценты и пени за просрочку. Может возникнуть необходимость в письменном отказе от перевыпуска новой кредитной карты, расходы по которой также производятся за счет кредита.

- При досрочном погашении кредита могут возникнуть нюансы по срокам зачисления средств в погашение задолженности.

- Из-за невнимательности сотрудников банков, технических сбоев в программном обеспечении случаи остатка небольших сумм задолженности при погашении в окончательный расчет не являются редкими.

Данные факты влекут за собой не только дополнительные денежные затраты, но и испорченную кредитную историю, улучшать которую даже добропорядочный заемщик будет длительно и медленно. Справка о закрытии кредита становится необходимой в следующих случаях:

- для уверенности заемщика, что ничего не должен данной кредитной организации;

- при возникновении споров с банком, обращении в судебные органы документ будет служить доказательством со стороны заемщика;

- при необходимости быстрого оформления следующего кредита в другом финансовом учреждении, когда информация о погашении задолженности из БКИ еще не поступила.

Как правильно закрыть карту Сбербанка

Первое: погасить задолженность (если имеется)

Перед тем как вы решите закрыть карту Сбербанка, убедитесь, что на карте (карточном счёте) нет задолженности. Сделать это можно любым удобным способом (к примеру, узнать баланс можно, отправив СМС на номер 900 или посредством специальной команды USSD; через мобильное приложение; позвонив в контактный центр Сбербанка по бесплатному номеру 900 (для звонков с мобильных) или +7 495 500-55-50 (для звонков из любой точки мира). Кроме того, вы можете обратиться в отделение Сбербанка (именно то, где открывали карту) и запросить справку о состоянии счёта карты.

Особенно ответственно к проверке наличия задолженности следует подойти, если стоит вопрос о закрытии кредитной карты. Случается, что долг по кредитной карте появляется даже после окончания срока её действия. То есть, к примеру, владелец карты считает, что долга по кредитной карте нет и благополучно о ней забывает, но так как по факту карточный счёт не закрыт, то банком всё ещё может взиматься комиссия за годовое обслуживание (кроме карт с бесплатным годовым обслуживанием), страховку, перевыпуск карты, мобильный банк и прочие доп. услуги, которые могут быть подключены. В результате сначала формируется сумма, которую необходимо погасить в течение платёжного периода, если деньги не поступают в течение льготного периода, то на непогашенную задолженность могут начисляться дополнительные проценты за просрочку.

Поэтому, если на карточном счёте есть долг, то его нужно погасить, а уже после этого закрывать карту. Если же на карте положительный баланс (дебетовая карта), то деньги можно предварительно снять перед закрытием (перевести на другой счёт или получить наличными непосредственно в банке).

Второе: написать заявление в отделении Сбербанка

Обратите внимание: закрыть карту можно только в том региональном отделении Сбербанка, где выдавалась карта. То есть, если, к примеру вы получали карту в Москве, а затем переехали на постоянное место жительство, например, во Владивосток, то, скорее всего, старую карту по новому месту жительства закрыть вы не сможете

Чтобы закрыть карту необходимо лично (с паспортом) обратиться в то отделение банка, где была выдана (обслуживается) карта и написать соответствующее заявление. Карту в большинстве случае требуется сдать. Кроме того, не лишним будет на месте уточнить у сотрудника Сбербанка о подключенных дополнительных услугах (мобильный банк, страховка, и прочее), и написать заявление об их отключении (если таковые имеются).

Важно: карта закрывается не мгновенно. Это обусловливается тем, что по карточному счёту еще могут проходить те или иные списания (за товары, услуги, комиссии и прочее), которые отражаются на счёте не сразу, а через некоторое время

Так, на процедуру закрытия карточного счёта у банка, как правило, уходит 30 дней.

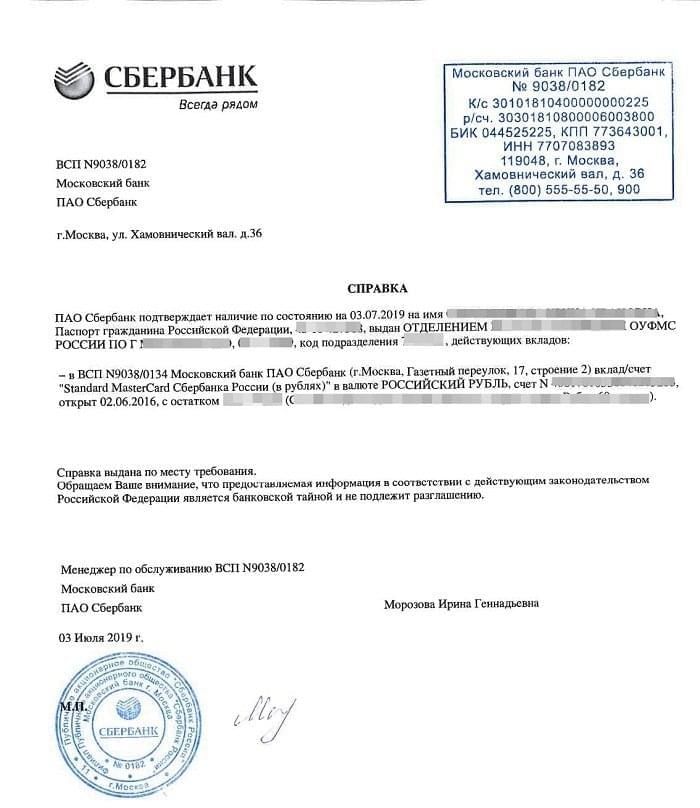

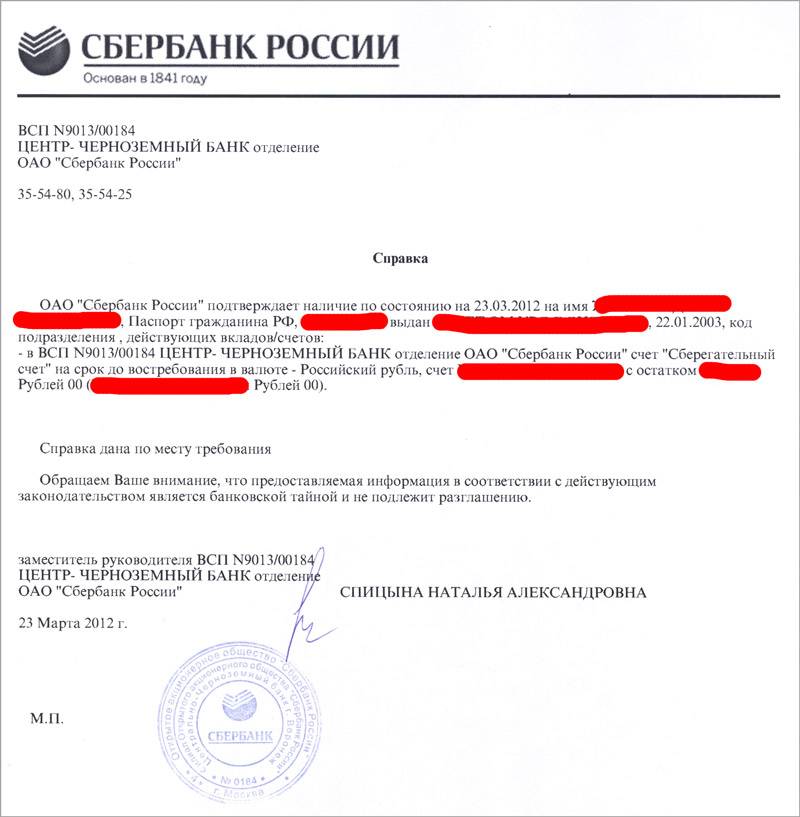

Третье: получить справку о закрытии счёта карты и отсутствии задолженности

После закрытия карточного счёта будет не лишним получить справку, подтверждающую закрытие счёта и отсутствие задолженности перед Сбербанком.

Такая справка будет гарантией того, что в случае, если у вас вдруг появится задолженность уже после того, как вы закроете карту (такие ситуации, к сожалению, имеют место быть, например, в результате внутренней банковской ошибки), то вы сможете официально доказать необоснованность требования каких бы то ни было выплат. Рекомендуется хранить такую справку не менее 3-х лет.

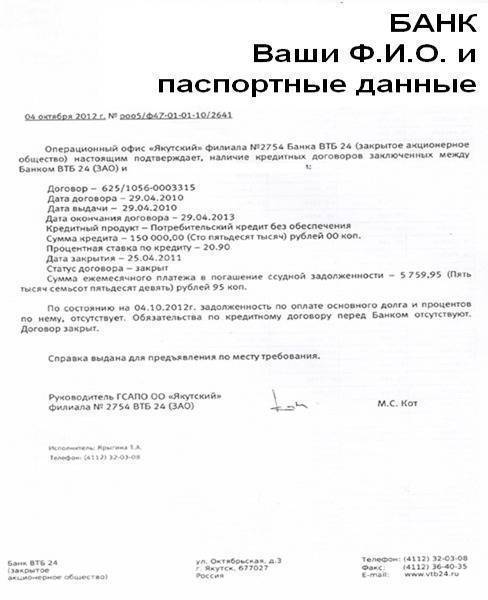

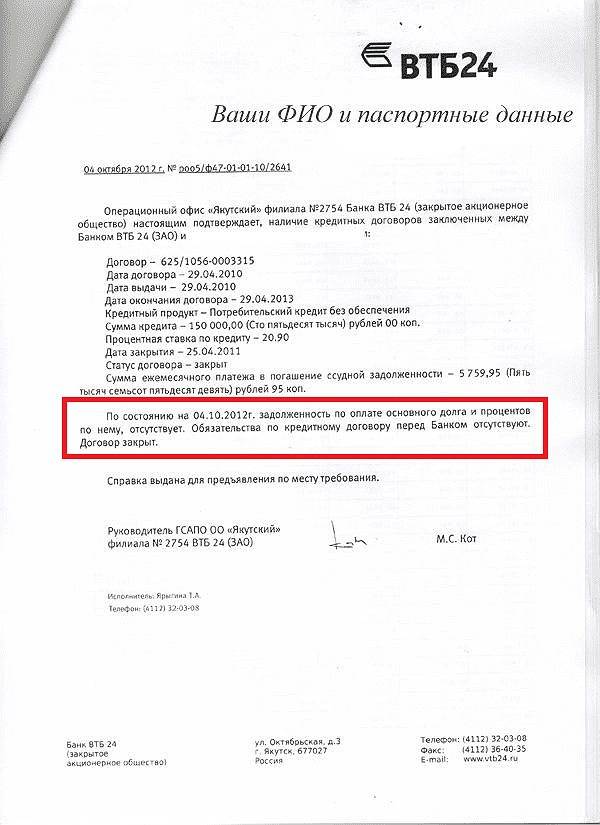

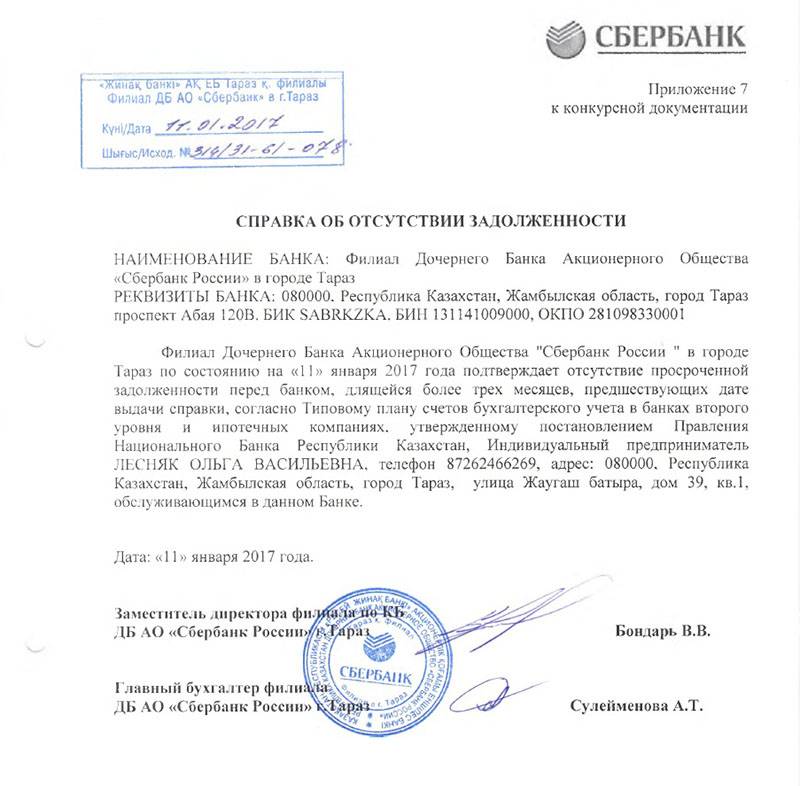

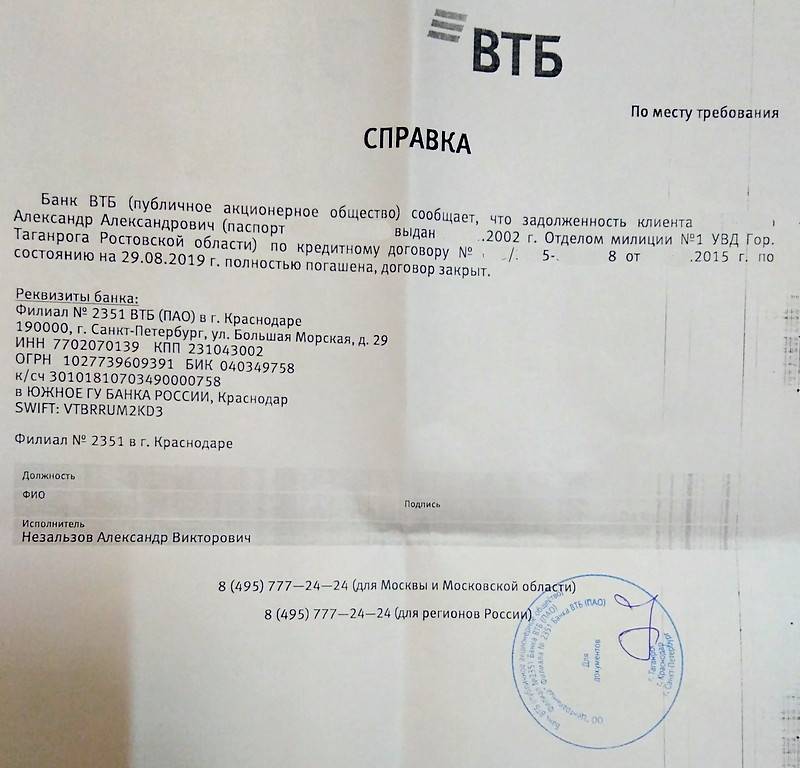

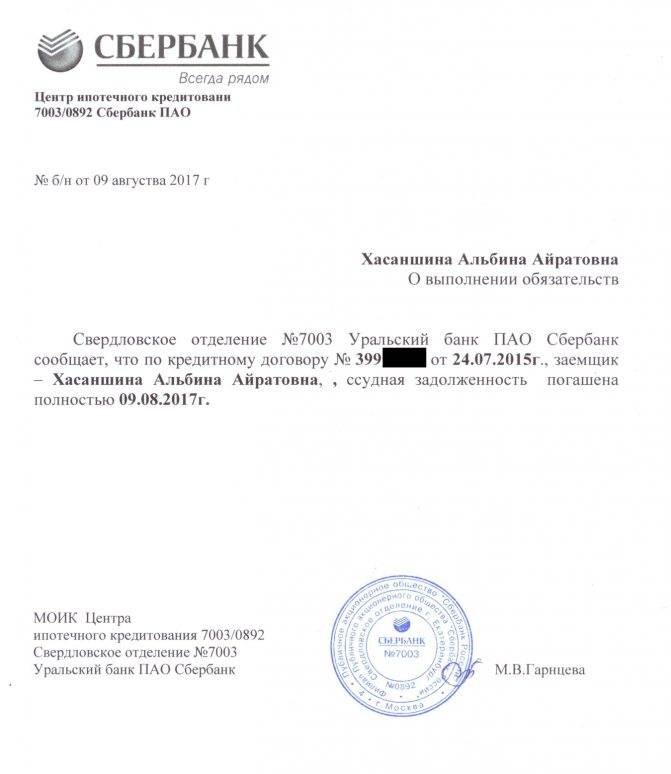

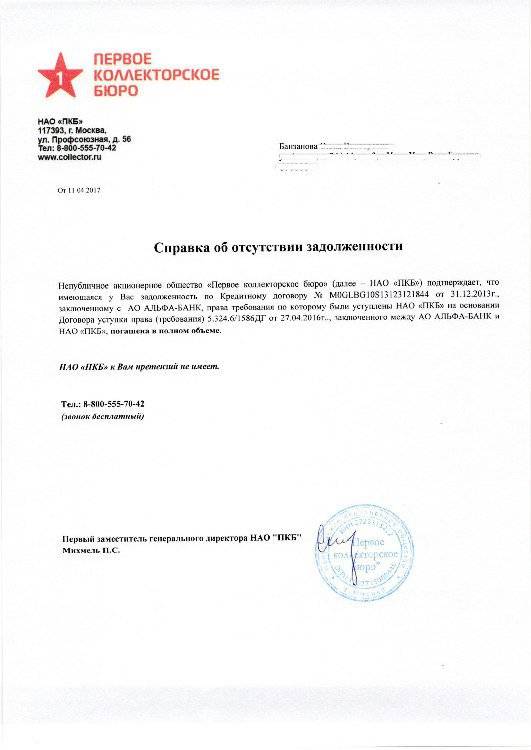

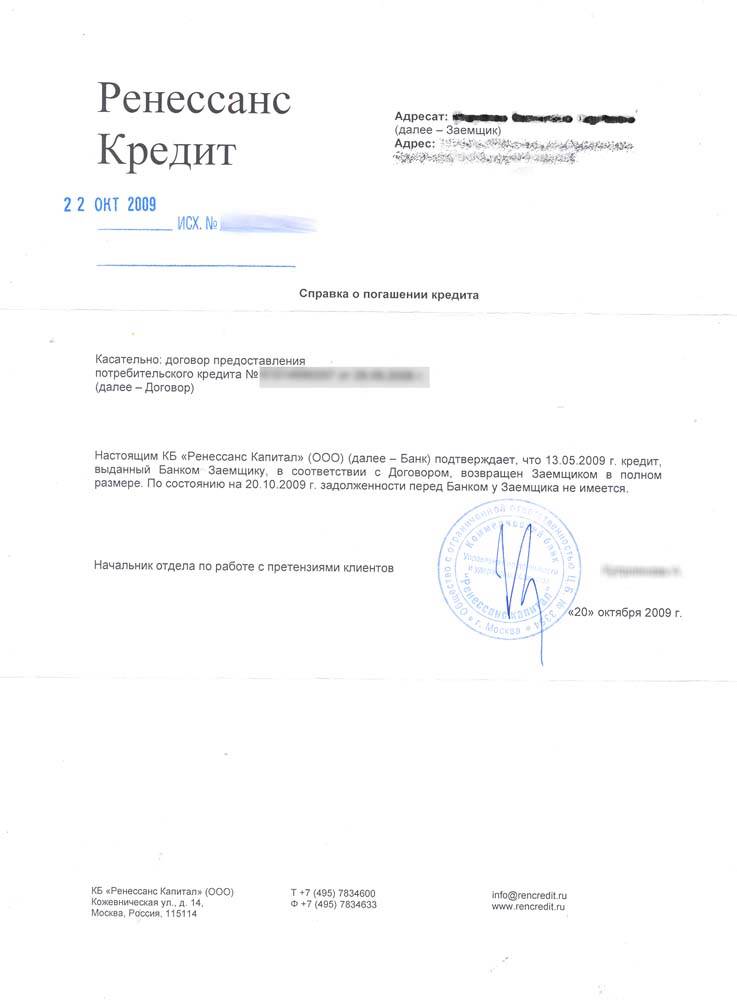

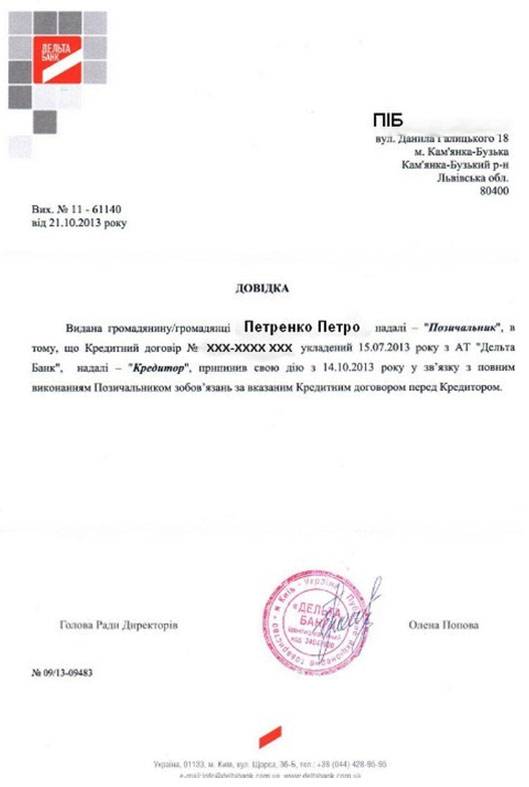

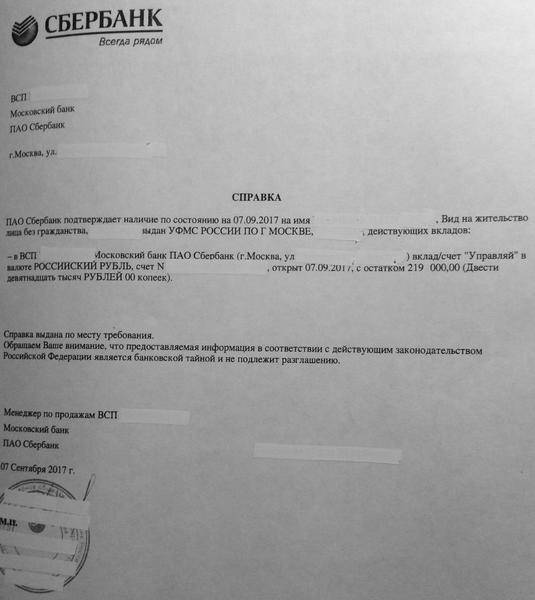

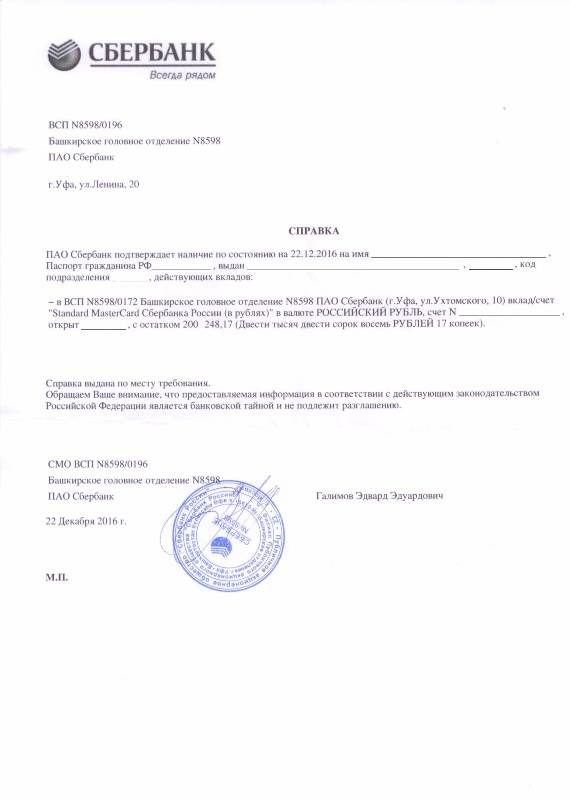

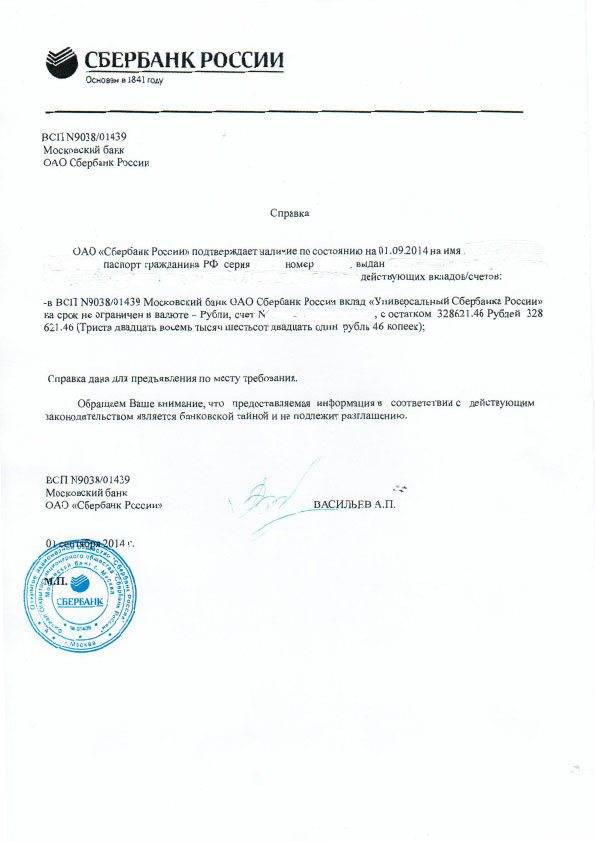

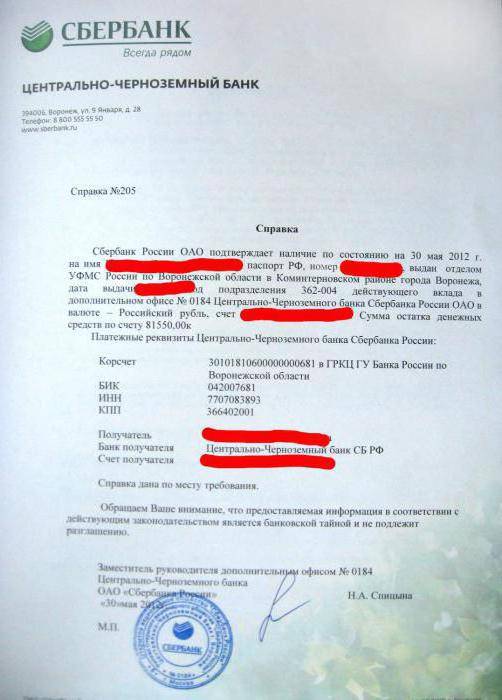

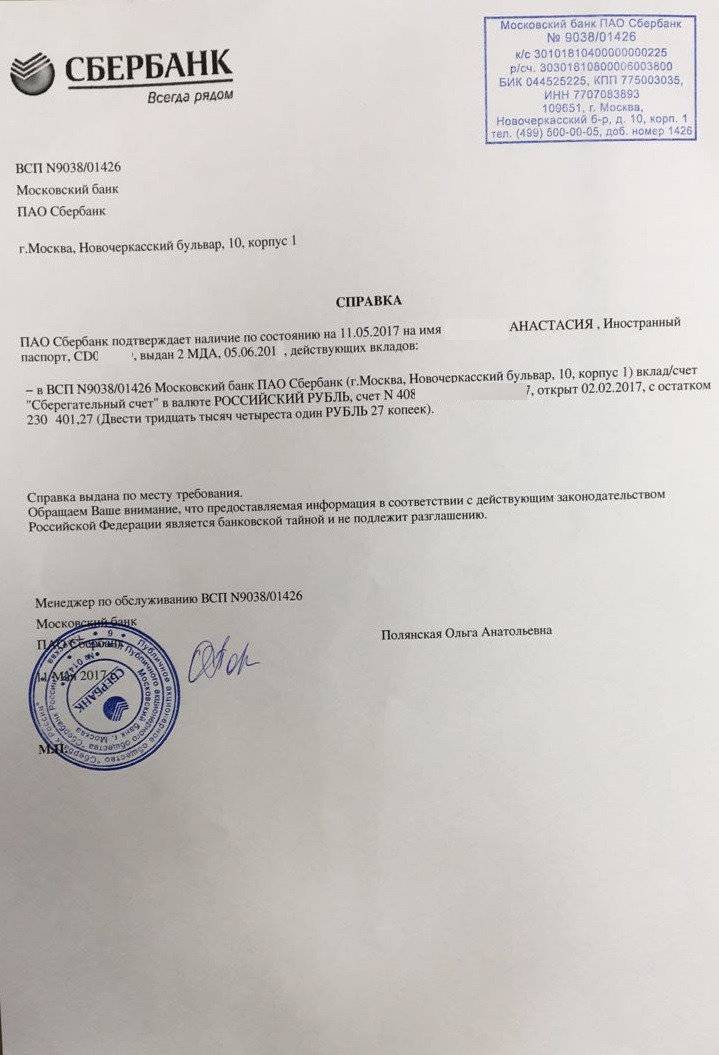

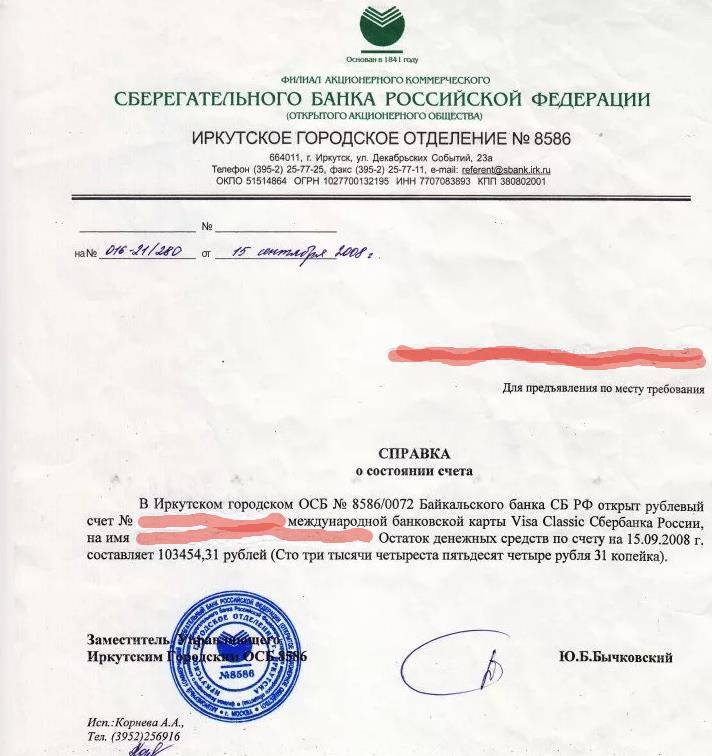

Где взять справку о погашении кредита

Документ, подтверждающий отсутствие претензий к клиенту выдается в той финансовой организации, которая осуществляла выдачу и оформление кредита.

Справку можно получить, непосредственно посетив банк (или офис банка), при себе иметь паспорт и написать заявление на имя управляющего о предоставлении ему справки об отсутствии задолженности.

Заявление пишется в любом стиле, произвольно. В обязательном порядке от клиента требуется указать в заявлении дату подписания кредитного договора, порядковый номер регистрации документа, точную дату последней проплаты процентов по займу, дату написания справки и поставить личную подпись.

На состояние: май 2018 ведутся активные споры и разбирательства по поводу того, правомерно ли кредитные учреждения назначают оплату за выписку справок о погашении кредита. Около 90% банков оказывают услугу выдачи документа платно. Стоимость справок в некоторых банках:

- АльфаБанк – не взимает платы.

- Сбербанк – 250 руб.

- БинБанк – 200 руб.

После написания заявления клиенту следует узнать точную дату получения справки, чтобы избежать бесполезных посещений финансового учреждения.

Досрочная оплата

Если клиент пожелал досрочно внести средства в оплату долга, то ему нужно узнать у специалистов банка остаток на конкретную дату и оплатить его. Часто это бывает причиной появления неоплаченной задолженности и выноса ее на просрочку. Каждая кредитная организация предъявляет требования к досрочной оплате кредита, которые нужно учитывать во время получения справки:

Кредитный договор может предусматривать запрет на досрочную оплату на протяжении какого-то периода. Поэтому, какая бы сумма ни была внесена на счет, погашение выполняется на основе графика. Получается, что придется оплатить проценты. Справка может быть выдана лишь после окончания действия моратория или выполнения оплаты долга.

В кредитном договоре может быть пометка о том, что досрочная оплата разрешена лишь в срок очередного платежа

В этом случае неважно, когда клиент внес средства, списание будет в дату, установленную графиком. Только после этого можно будет получить справку.

По договору досрочная оплата может предусматриваться лишь после заявления заемщика

Поэтому недостаточно лишь внести средства. С наступлением срока происходит списание долга по сумме на основе графика. Поэтому перед запросом нужно составить заявление.

С досрочной оплатой получится сэкономить на страховке машины, жизни и здоровья клиента.

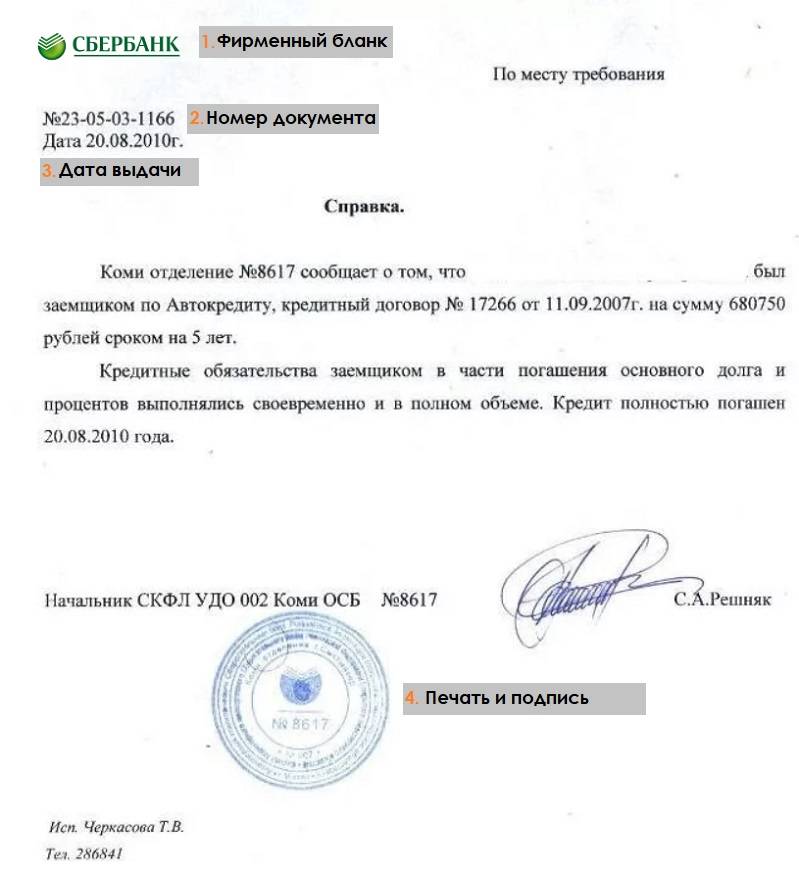

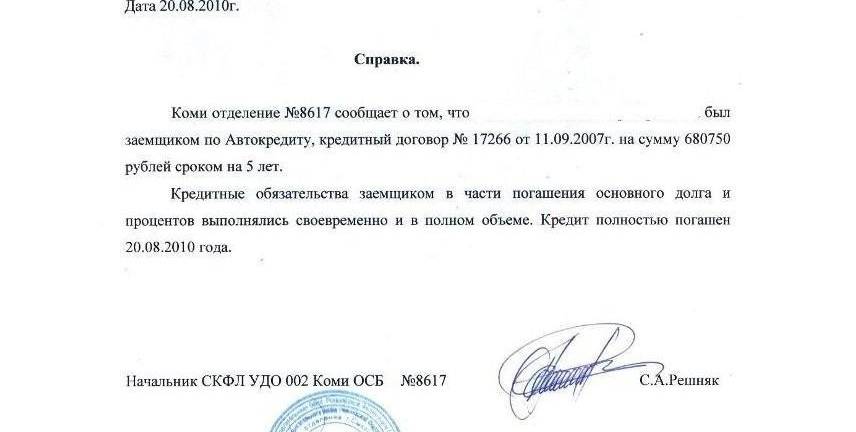

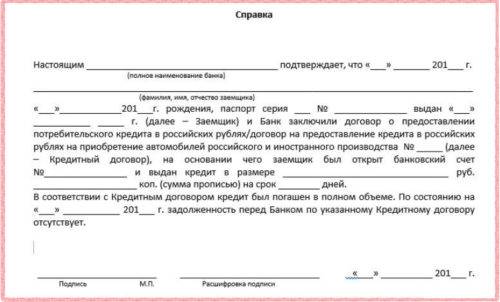

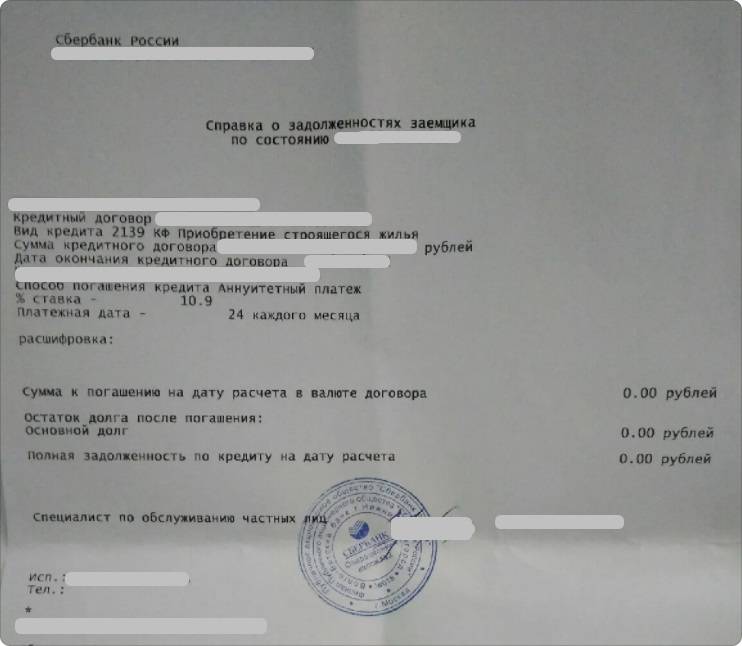

Форма справки

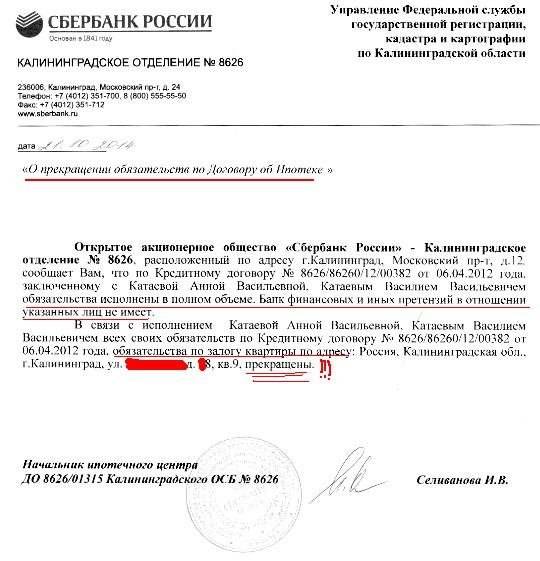

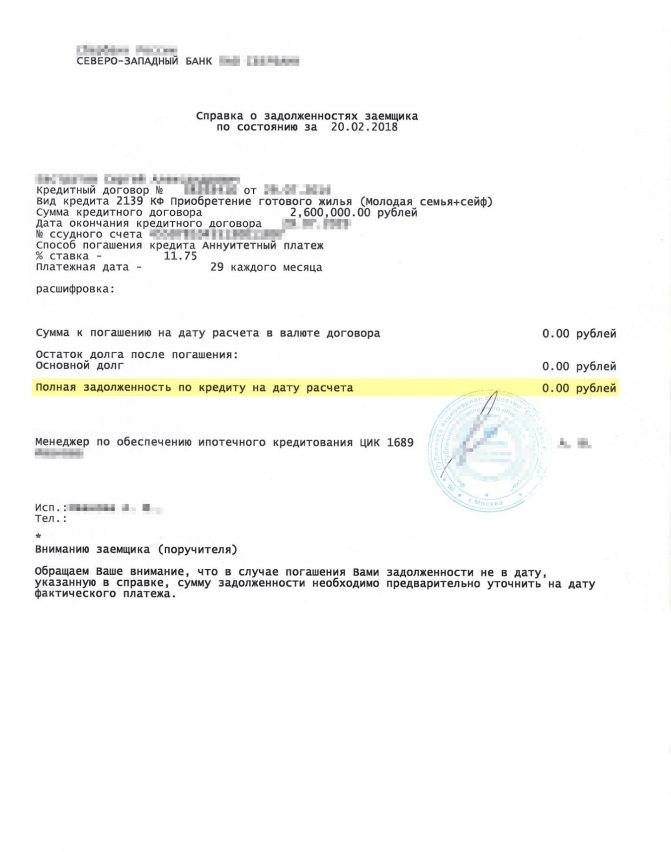

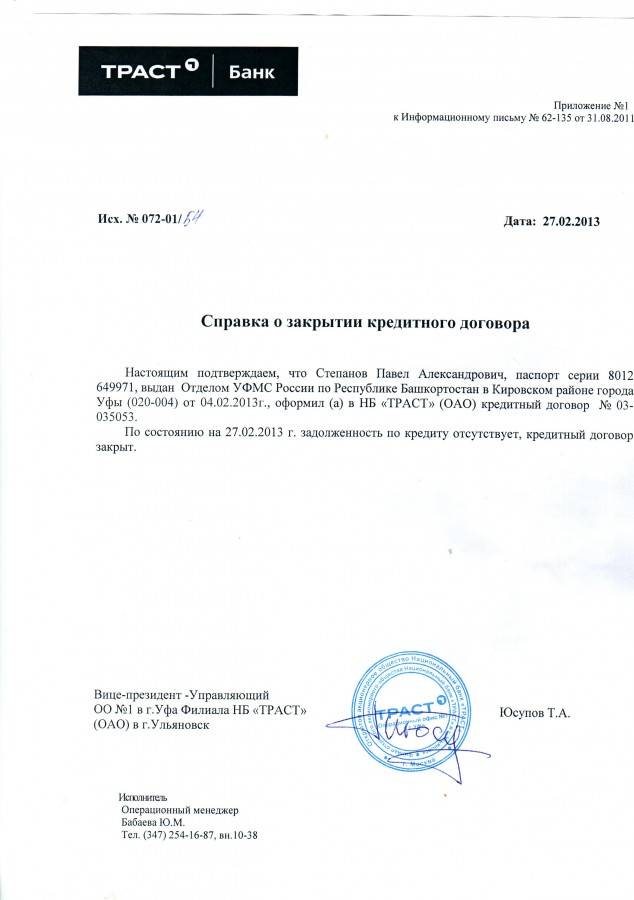

Официально установленного образца справки нет, своя форма действует в каждом банке. Но все же есть обязательные требования:

Требуется указание дат выписки и предоставления информации.

Нужно указать полное название кредитного учреждения, платежные и почтовые реквизиты, контактные сведения.

В справке указывается ссылка на номер и дату договора, Ф.И.О

заемщика, сумма займа.

Важно наличие формулировки о полной оплате долга.

В конце обязательно ставится подпись ответственного работника и печать банка.. Документ представляется на фирменном бланке

В этом случае печати может не быть. Если же бланк обычный, то печать требуется в обязательном порядке. Просьбу о закрытии счета можно не фиксировать, поскольку он закрывается автоматически после полной оплаты. Исключением являются кредитные карты. По ним нужно, чтобы справка включала сведения о закрытии счета, иначе карта может перевыпуститься благодаря кредитным средствам, и по ней будет происходить начисление процентов. Справка может быть передана лично или отправлена по почте

Документ представляется на фирменном бланке. В этом случае печати может не быть. Если же бланк обычный, то печать требуется в обязательном порядке. Просьбу о закрытии счета можно не фиксировать, поскольку он закрывается автоматически после полной оплаты. Исключением являются кредитные карты. По ним нужно, чтобы справка включала сведения о закрытии счета, иначе карта может перевыпуститься благодаря кредитным средствам, и по ней будет происходить начисление процентов. Справка может быть передана лично или отправлена по почте.

Получение информации через банкоматы и терминалы

Терминалы и банкоматы оснащены функцией, которая позволяет клиентам узнавать все сведения относительно кредитов. Чтобы узнать информацию о своей ипотеке, нужно выполнить такие действия:

- Вставить свою пластиковую карту в банкомат и ввести пин-код.

- Из главного меню выбрать вкладку «Платежи и переводы», а затем «Погашение кредита».

- Система запрашивает данные относительно интересующего кредита, обычно это только реквизиты кредитного договора (номер счета). Вместо этого, можно просто поднести штрих-код к сканеру для считывания данных.

- После обработки запроса в течение нескольких секунд на экране появляется вся интересующая информация.

- Этот способ не дает возможности получить справку установленной формы, с его помощью можно просто увидеть размер задолженности. При этом данный способ имеет свои преимущества: не нужно стоять в очереди в банке, так как банкоматы и терминалы Сбербанка есть в любом городе в большом количестве.

Когда возникает необходимость в справке

Заемщик, внеся необходимую сумму денежных средств на счет, часто бывает уверен в том, что долг погашен, однако это бывает не всегда так. Причин для образования непогашенного остатка ссуды перед банком может быть несколько:

- В случаях, когда погашение задолженности происходит через терминалы, переводы через другие банки или платежные системы денежные средства могут поступать в течение нескольких дней, поэтому возникает разница в суммах для окончательного расчета.

- Зачастую, кроме погашения непосредственно тела кредита и процентов, банком списываются комиссии за перевод средств. Тогда денег на погашение задолженности на окончательный расчет может не хватить, ссуда выходит на просрочку, и на нее начисляются пени и штрафы.

- К кредитной карте могут быть подключены дополнительные услуги: смс-сервис, получение выписок, услуга по обслуживанию и т. д. Комиссии за данный сервис списываются в автоматическом режиме, о чем заемщик может просто забыть, но счет по кредитной карте будет продолжать работать, будут начисляться проценты и пени за просрочку. Может возникнуть необходимость в письменном отказе от перевыпуска новой кредитной карты, расходы по которой также производятся за счет кредита.

- При досрочном погашении кредита могут возникнуть нюансы по срокам зачисления средств в погашение задолженности.

- Из-за невнимательности сотрудников банков, технических сбоев в программном обеспечении случаи остатка небольших сумм задолженности при погашении в окончательный расчет не являются редкими.

Данные факты влекут за собой не только дополнительные денежные затраты, но и испорченную кредитную историю, улучшать которую даже добропорядочный заемщик будет длительно и медленно. Справка о закрытии кредита становится необходимой в следующих случаях:

- для уверенности заемщика, что ничего не должен данной кредитной организации;

- при возникновении споров с банком, обращении в судебные органы документ будет служить доказательством со стороны заемщика;

- при необходимости быстрого оформления следующего кредита в другом финансовом учреждении, когда информация о погашении задолженности из БКИ еще не поступила.

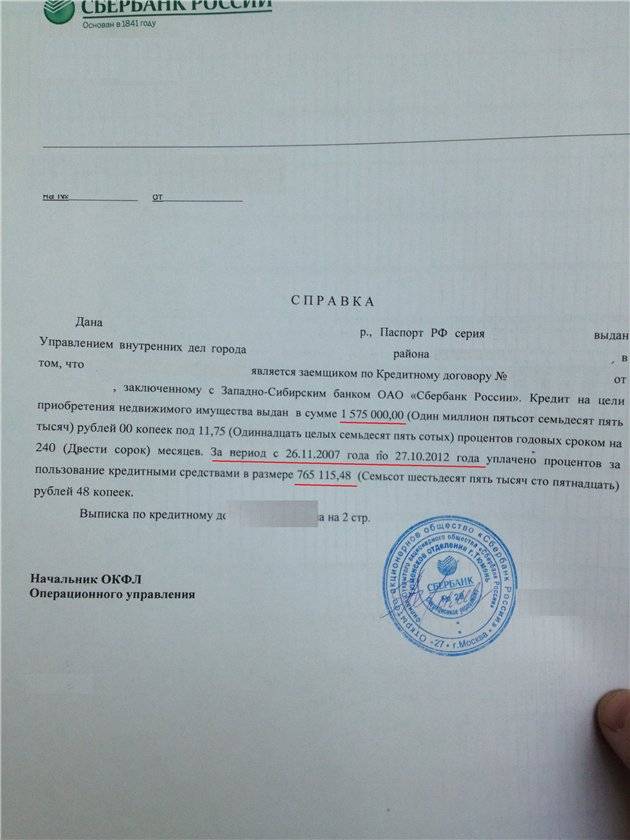

Механизм получения документа

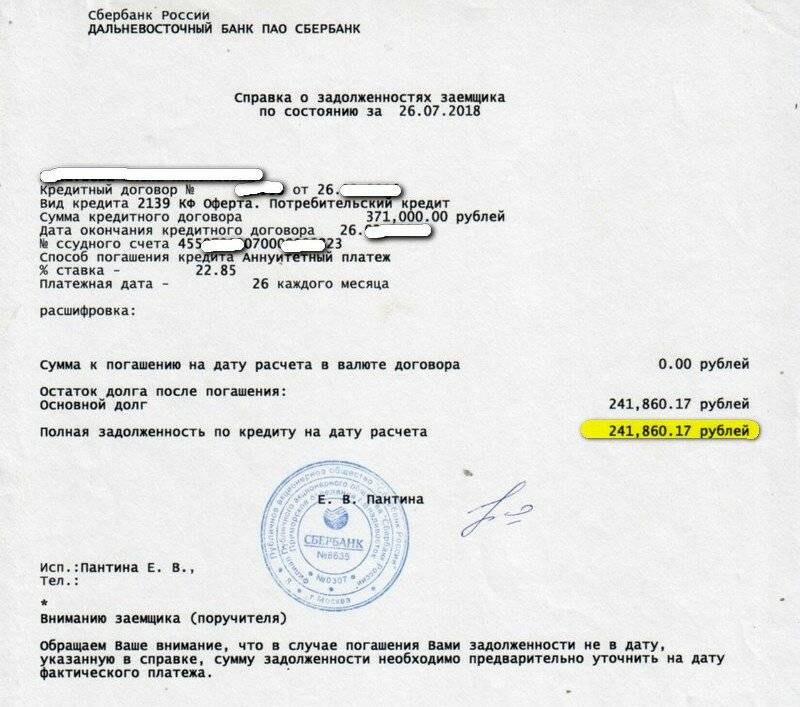

Алгоритм действий несложен. Заявление пишется в то учреждение, которое выдало заемные средства. Кредитно-финансовые компании самостоятельно устанавливают правила и сроки предоставления деловых бумаг. Часто такие документы делаются на возмездной основе, иногда требуется доплатить за срочность. В выписке указываются следующие сведения.

- Персональные данные должника.

- Номер и дата договора.

- Размер ссуды и начисленных процентов.

- Исходящий номер и дата бланка.

- Фамилия и инициалы подписавшегося сотрудника, с печатью учреждения.

- Юридический адрес организации.

Таким образом, подтверждение истребуют в организации, выдавшей ссуду. Необходимо проверить наличие обязательных реквизитов, иначе документ будет недействителен.

Банковские операции выполняются на возмездной основе, но, согласно правовым нормам, сведения о состоянии задолженности выдают без оплаты услуг.

В ст. 10 Закона «О защите прав потребителей» указано, что клиент правомочен знать текущий остаток по кредиту, сумму уплаченных и начисленных процентов, график предстоящих платежей. В письме ВАС РФ от г. N 146 разъясняется, что комиссия заимодавца за предоставление сведений о состоянии долга незаконна.

Следовательно, финансовые организации должны бесплатно подтверждать сальдо на кредитном счете.

Как правильно закрыть карту

Решение избавиться от кредитки Сбербанка принимается по различным причинам. Но просто забросить карту на полку нельзя. Даже если предварительно ее заблокировать, кредитный договор будет действовать, продолжит начисляться плата за годовое обслуживание и дополнительные услуги.

Если заранее разобраться, как правильно закрыть кредитную карту от Сбербанка, то можно полностью исключить возникновение последствий.

Закрытие кредитной карты Сбера происходит за 4 шага:

- Погасить имеющуюся задолженность или снять свои личные деньги, зачисленные сверх кредитного лимита.

- Подготовить карту, документы.

- Обратиться к сотрудникам офиса и подать заявление на отказ от кредитной карты Сбербанка.

- Дождаться аннулирования договора, получить подтверждающие документы о закрытии.

Погасить задолженность или снять личные деньги

Перед тем как закрыть счет кредитной карты от Сбербанка, следует погасить долг перед банком. Узнать его размер можно любым из следующих способов:

- Через банкомат. Баланс можно запросить после ввода ПИН-кода, выбрав соответствующую кнопку меню.

- Через специалистов офиса. Потребуется предъявить паспорт, объяснив, что нужны данные о балансе по кредитке.

- Через онлайн-банк или приложение для смартфона. После выбора нужной карты на главном экране можно запросить выписку или сведения о задолженности.

- Через СМС на телефон 900. Отправить слово «Баланс», через пробел 4 последние цифры из номера кредитки.

- По телефону 900. Оператору потребуется сообщить паспортные данные, кодовое слово.

Погасить задолженность можно через кассы, банкоматы или переводом. Если на счете присутствуют собственные средства, их надо снять.

Собрать документы на закрытие

Собирать множество документов перед тем, как досрочно закрыть кредитную карту Сбербанка не надо. Банк не запрашивает отчеты об использовании средств, не требует объяснения причин прекращения обслуживания.

При обращении в офис, чтобы закрыть кредитку, клиенту надо иметь при себе паспорт. Желательно захватить саму карту. Это собственность кредитной организации, которая должна быть уничтожена сотрудниками в присутствии клиента.

Подписать заявление

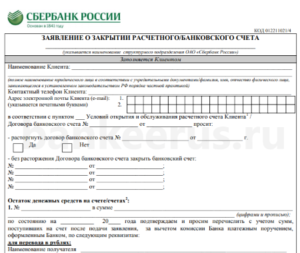

Заявление на расторжение договора и закрытие счета, связанного с кредиткой, заполняет сотрудник Сбербанка. Клиенту останется поставить свою подпись после изучения содержания документа.

Законодательство не запрещает клиенту самостоятельно подготовить заявление на закрытие счета и не оговаривает его форму. Но обычно необходимости самостоятельно подготавливать документ не возникает.

При самостоятельной подготовке заявления в нем должны присутствовать следующие данные:

- реквизиты счета и договора;

- Ф.И.О. и паспортные данные клиента;

- данные о структурном подразделении Сбербанка, где обслуживается счет;

- просьба о закрытии счета и расторжении договора.

Получить уведомление о закрытии

Кредитная карта разрезается сразу в присутствии клиента после получения сотрудником подписанного заявления и проверки отсутствия долга. Но моментально закрыть счет по ней не могут. Технические особенности платежных систем допускают отложенное списание.

Когда договор будет закрыт, соответствующая информация появиться в онлайн-банке, если клиент продолжает пользоваться другими продуктами Сбербанка. А также он может уточнить информацию о том, закрыли счет или еще нет, по телефону 900 или в офисе кредитной организации.

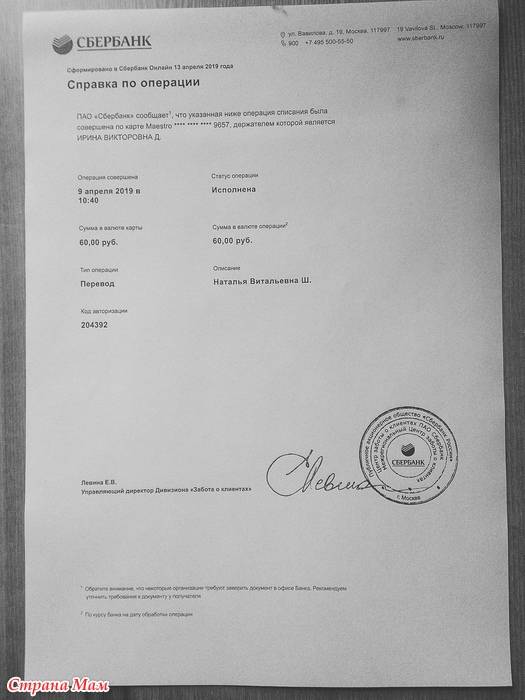

Получить подтверждающие документы

При обращении в офис для закрытия кредитного договора клиент может получить выписку по счету с указанием отсутствия долга. Этот документ может быть заверен сотрудниками банка. Но он будет подтверждать только отсутствие долга на конкретный момент и ничего более.

Справка о закрытии карты и счета выдается позднее, когда они действительно будут закрыты. Для ее получения придется вновь обратиться к сотрудникам кредитной организации.

В документе обязательно указывается следующая информация:

- реквизиты договора;

- Ф.И.О., паспортные данные клиента;

- данные счета (не карты);

- сведения, что счет закрыли;

- данные об исполнении клиентом обязательств по договору.

Справку рекомендуется сохранить. Она может понадобиться при возникновении споров с банком, например, из-за неправильно переданной информации в БКИ или при появлении финансовых претензий. Именно справка об исполнении обязательств или закрытии карты служит доказательством для суда, если потребуется. Выписка для этих целей не подходит.

Кто имеет право получить?

Получить справку могут те, кто принимал участие в сделке по выдаче кредита. К ним относят:

Заемщика. Если в договоре есть созаемщики, то каждый из них имеет право запросить бумагу.

Поручителя. На него возлагается солидарная ответственность с заемщиком по оплате задолженности, поэтому он может подать запрос на получение справки, даже если она была выдана основному клиенту.

Залогодателя, если в залог поступило имущество, которое принадлежит третьему лицу

Ему важно знать о снятии обременения по соглашению о залоге, поэтому он может запросить справку и оригиналы на имущество.

Контроль оплаты долга нужен во время получения кредита под залог недвижимого имущества, чтобы своевременно снять обременение. Иначе никакие сделки не будут возможны. Эта процедура может длиться до 30 дней, поэтому желательно вовремя подготовить документы, включая справку об оплате долга.

Если кредит был погашен материнским капиталом

Если часть ипотеки в Сбербанке была погашена за счет материнского капитала, то нужно выделить части жилья в пользу детей. Обычно в таком случае еще при оформлении кредитного договора составляется дополнительное соглашение о выделении долей. Оформить доли необходимо в течение полугода после погашения кредита. Размер каждой из долей не может быть меньше 12 кв. метров. Сделать это можно добровольно. Если же между супругами возникают разногласия по поводу размера долей, то придется решать вопрос в суде.

Процесс погашения кредита материнским капиталом проводится так:

- Банк выдает справку с подтверждением остатка долга по ипотеке.

- Заемщик готовит пакет документ (договор, паспорта и их копии, полученную справку) и передает их в ПФР вместе с заявлением на оплату материнского капитала.

- После рассмотрения документов Пенсионный фонд перечисляет денежные средства Сбербанку.

- По получении денег выполняется процедура закрытия кредита.

Оформлять документы необходимо через Росреестр. Для этого нужно написать заявление, приложить документы о погашении кредита, оплате государственной пошлины и о размере долей. В результате будет выдано столько свидетельств, сколько владельцев будет у квартиры, то есть каждому собственнику выдается отдельный документ.