Как рассчитать остаток по кредиту?

Вернуть можно любую ссуду, например, быстрый кредит под залог недвижимости, ипотеку или потребительский кредит. При этом необходимо правильно рассчитать сумму, которую нужно заплатить для полного выполнения обязательств перед учреждением.

На официальном сайте каждого банка представлен онлайн-калькулятор. С его помощью можно провести перерасчет остатка на день обращения. Особенно такая необходимость появляется при частичном погашении или в том случае, когда был выбран аннуитетный способ возвращения кредитных средств.

Финансовая организация в установленные законом сроки предоставляет письменный ответ на обращении. Эти сведения станут официальным источником, согласно с которым необходимо досрочно полностью или частично погашать займ. Такое письмо не является уведомлением о намерении досрочно закрыть долг, потому не стоит забывать про этот важный шаг, чтобы окончательно рассчитаться с банком.

Как самостоятельно рассчитать платежи

После списания банк формирует и выдает клиенту новую схему платежей. Для проверки правильности расчетов и определения выгоды до внесения денежных средств используют формулы или кредитный калькулятор.

Формула расчета

Ежемесячный платеж бывает аннуитетным и дифференцированным. Оба варианта предусматривают начисление переплаты на оставшуюся задолженность. В первом случае величина взносов постоянная. В ней заложено соотношение основного долга и процентов, которое каждый месяц меняется. При аннуитете большая часть переплаты по кредиту выплачивается вначале. Ближе к концу срока в ежемесячном взносе увеличивается доля основного долга.

Такая схема является наиболее распространенной, поскольку банк получает максимальную выгоду. Существует несколько способов расчета аннуитетного платежа. Финансовые организации используют свои формулы, которые прописывают в кредитном договоре. Наиболее часто встречается следующий вариант расчета:

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

В дифференцированном платеже заложена постоянная величина части основного долга. Переплата с каждым месяцем уменьшается, поэтому и размер взноса меняется в меньшую сторону, ежемесячная долговая нагрузка снижается. Взнос в этом случае величина переменная, расчет производится для каждого периода отдельно:

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

Применяя эти формулы, можно рассчитать выгоду от досрочного погашения.

Сумму к полному погашению чаще всего указывают в графике. Каждая строка содержит информацию о ежемесячном платеже: процентную составляющую и величину части основного долга. В одном из столбцов отображен остаток задолженности без учета текущего периода. То есть сумма к полному погашению будет состоять из основного долга за предыдущий месяц и следующего за ним ежемесячного платежа.

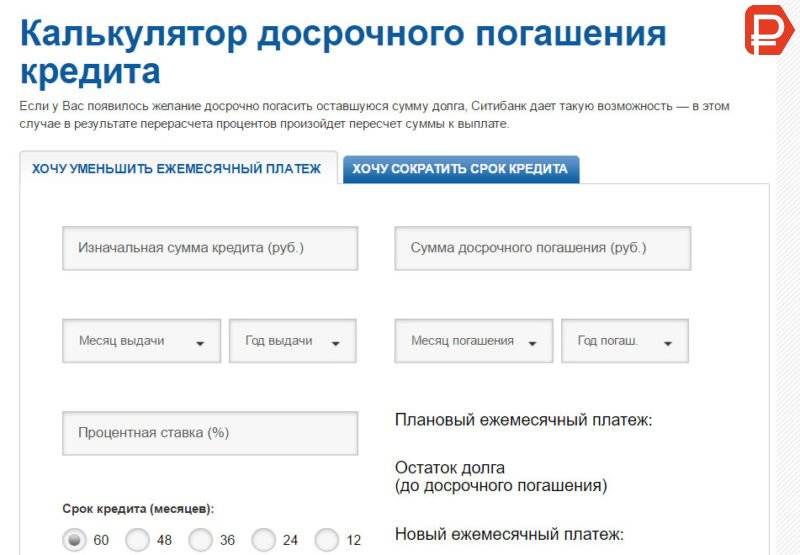

Кредитный калькулятор на сайте банка

Формулы ежемесячных платежей достаточно сложные, поэтому кредитные организации размещают на своих сайтах калькуляторы, позволяющие производить самостоятельные расчеты. Основные параметры можно взять в договоре и графике. К ним относятся:

- сумма кредита;

- срок в месяцах;

- годовая ставка;

- схема выплат: дифференцированная или аннуитетная.

Дополнительно понадобится указать количество внесенных платежей, сумму досрочного погашения и способ перерасчета: с уменьшением срока или размера обязательного взноса. Программа позволяет подобрать оптимальный вариант предварительной выплаты долга с максимальной экономией средств. Если на сайте банка калькулятор не предусматривает расчет взносов с учетом досрочного погашения, можно применять программы, размещенные в интернете на других ресурсах.

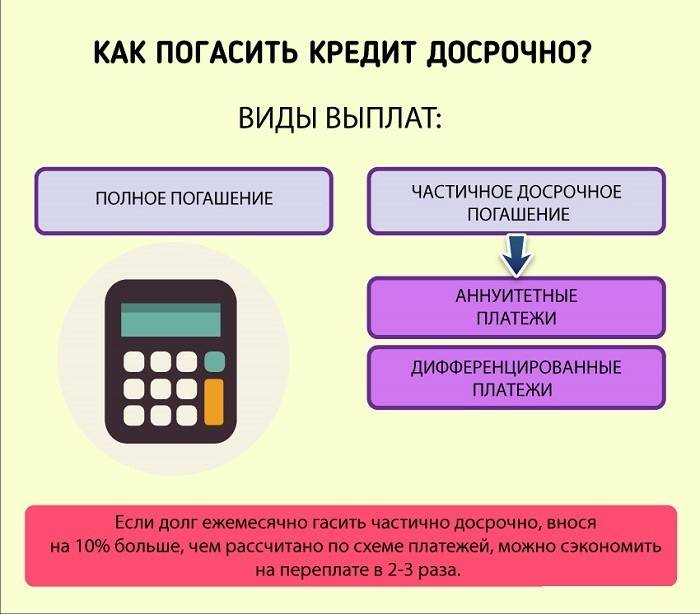

Расчет выгоды при досрочном погашении

Образец расчета выгоды заемщика при сумме кредита 500 000 руб., ставке 12% и сроке 60 месяцев. Допустим, сделано 24 платежа. После двух лет пользования кредитом планируется дополнительно внести 100 000 руб. Выгода от досрочного погашения при аннуитетной схеме:

- Уменьшение платежа. Первоначальный остаток основного долга составляет 334 814 руб. Ежемесячный взнос снизился с 11 122 до 7 624 руб., сумма оставшихся процентов до досрочного погашения – 65 692, после списания — 47 395 руб. Экономия 18 297 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности стал 30 368 руб. Экономия 35 324 руб.

Как происходит досрочное погашение кредита при дифференцированных платежах:

- Уменьшение платежа. До частичного досрочного погашения кредита остаток основного долга — 300 000 руб., задолженность по процентам — 55 613 руб. После списания следующий взнос будет меньше на 3 947 руб., проценты составят 37 076 руб. Экономия 18 537 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности — 25 070 руб. Экономия 30 543 руб.

Таким образом, изменение срока — наиболее выигрышная стратегия, когда нужно максимально сократить переплату.

Порядок закрытия кредита наличными

В каждом кредитном договоре должны быть указаны условия досрочного погашения долга. Узнайте, есть ли в договоре строгая схема по ежемесячным выплатам. Для предотвращения возможных проблем при закрытии кредитного договора перечитайте его текст.

Необходимо принять в учет ряд нюансов:

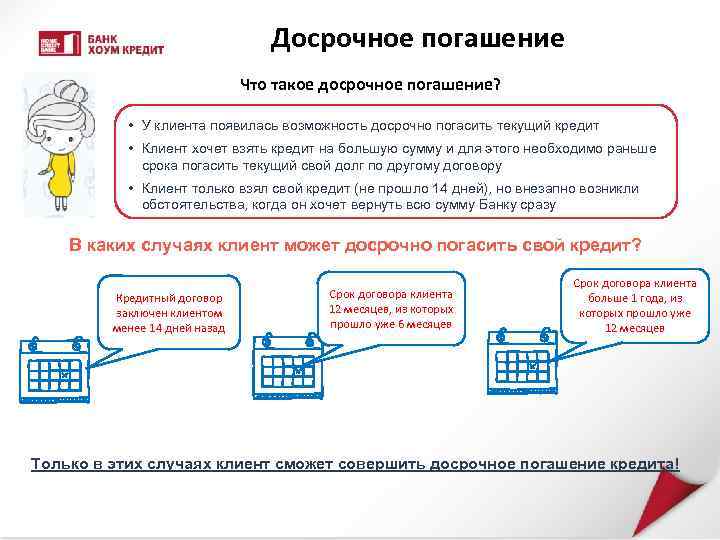

- Если кредит взят на небольшую сумму и короткий срок (например, до 2-3 месяцев), то по правилам банка возможность досрочного погашения может отсутствовать.

- Ряд банков устанавливают ограничение на срок, в течение которого нельзя погашать кредит досрочно. Чаще всего он составляет 6 месяцев. Другими словами, в течение полугода после оформления кредита вы не сможете вносить досрочные платежи.

- Выплаты, превышающие сумму ежемесячного планового платежа, принимают не все банки.

Перед внесением суммы сверх планового платежа убедитесь в том, что дополнительные средства действительно будут направлены на выплату долга. В то же время не допускайте ситуации, когда вы столкнулись с финансовыми проблемами, а дополнительных средств для их решения у вас нет, поскольку все они были потрачены на досрочное погашение.

Желательно одновременно с досрочным погашением кредита накопить финансовую подушку в размере 2-4 ежемесячных платежей по кредиту. Если у вас возникнут проблемы с плановыми выплатами, такие сбережения вас выручат, предотвратив просрочки, штрафы и испорченную кредитную историю.

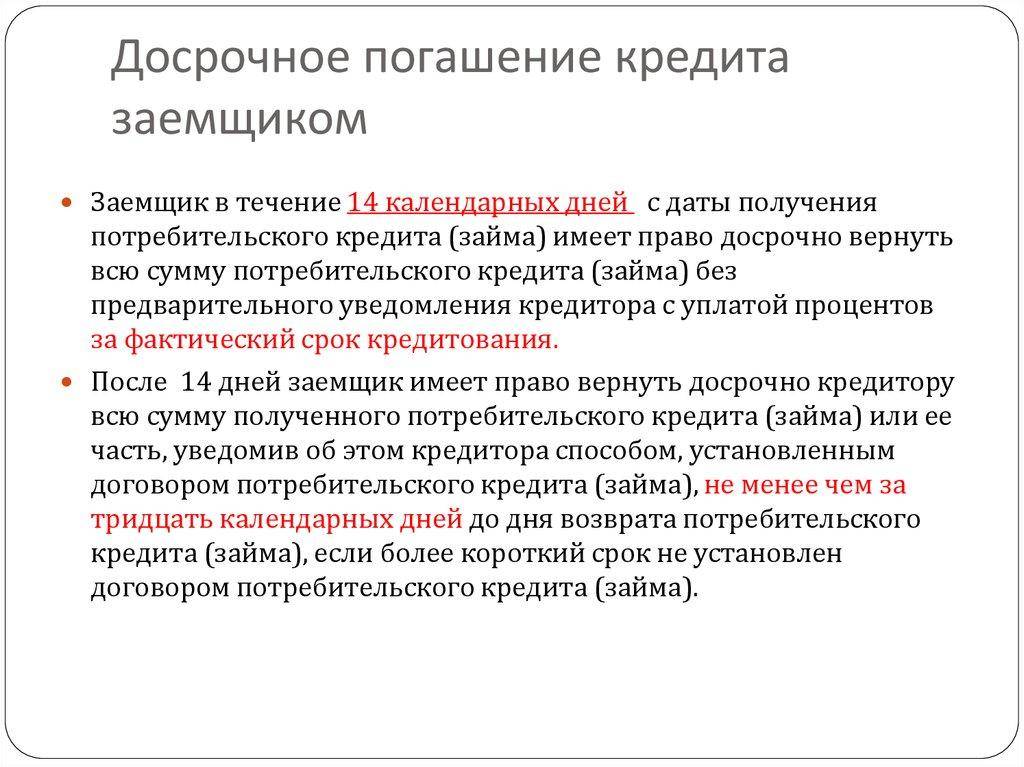

Можно ли погасить кредит досрочно?

Вопрос чисто технического плана, потому некоторые договора заключенные еще в те “времена” не позволяют закрыть кредит досрочно. В основной массе, большинство я бы сказал, кредитных договоров позволяют это сделать. Вообще через суд, можно многого добиться, но разве ж вы пойдете? Я вот вряд-ли.

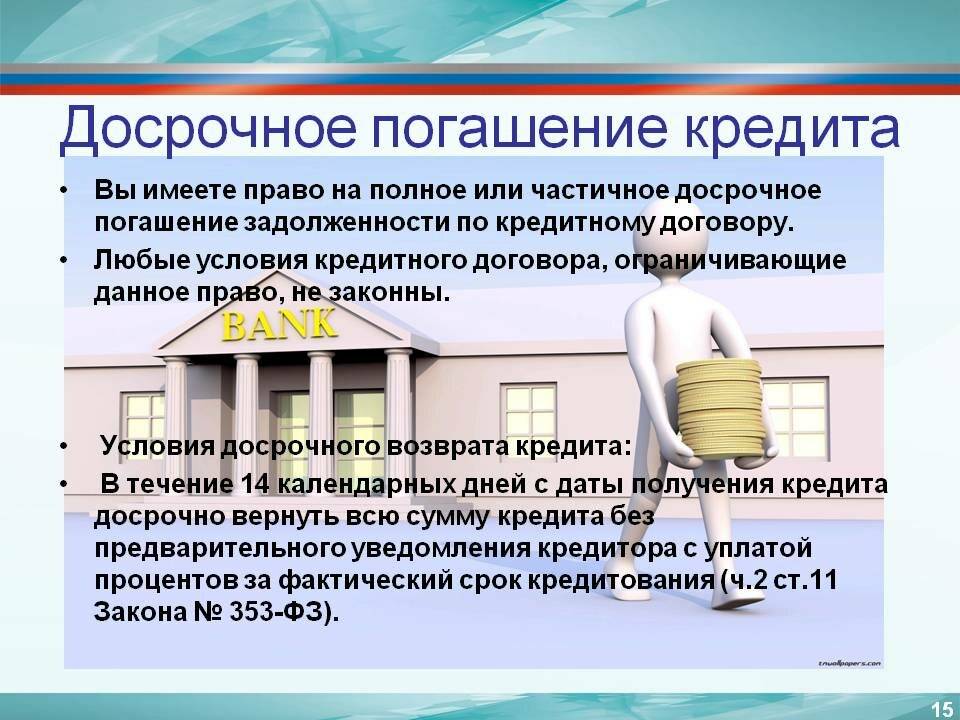

Но в 2011 году была принята поправка к законом ст. 809 и 810 ч., согласно который вы можете полностью или частично погасить “тело кредита”. Но об этом необходимо уведомить банк не менее чем за 30 дней.

Что такое кредит и досрочное погашение кредита?

Кредит – это сумма денежных средств, которую банк дает вам в пользование. За пользование кредитом вы платите процент. Так вот у кредита существует “тело”- это та сумма, которую вы получаете на руки, а есть проценты которые вы платите за пользование. Ежемесячный платеж это сумма денег, которую вы отдаете банку. Он состоит из ежемесячного платежа по основному долгу и проценту. Про виды платежей, я как-нибудь напишу позже. Как соберусь…

Полное и частичное погашение кредита

Так вот теперь о самом досрочном погашении. Вы можете досрочно погасить либо полностью, либо частично. Все понятно с досрочным полным погашении кредита, интереснее другое. Частичное досрочное погашение кредита.

Что такое частичное досрочное погашение кредита? А это та важная штука, которая позволяет уменьшить объем основного долга, так называемое “тело кредита”. То есть, за счет досрочного частичного погашения вы сможете уменьшить объем начисляемых процентов по кредиту. Надеюсь понятно=)

Выгодно ли досрочно закрывать кредит/рассрочку?

Выгодно ли досрочно закрывать кредит?

Не надо быть умным, чтобы открыть калькулятор и посчитать. Тогда вы все поймете и главное поймете почему. Выгодно закрывать, как просто кредиты, так и рассрочки(кредит) на товары. В первом случае вы экономите на процентах, во втором растет ваша условная скидка на товар.

Во всяком случае это всегда выгодно. Вот к примеру, многие знают что просто закинуть деньги это не значит, что у вас спишется вся сумма. Нифига. Но вот как делают некоторые: они копят на счетах определенную сумму и уже потом делают досрочное погашение кредита. Хотя выгоднее делать частично досрочное погашение сразу, ибо процент сложный и начисляется на остаток. Закинули 1000 рублей лишнего за ипотеку? Пишите на частично досрочное. В долгосроке это даст немаленький плюс, ведь ипотека это всегда надолго.

Тут можно долго рассказывать и считать, но зачем? Вы итак знаете, что это выгодно.

Откуда найти деньги теперь на досрочное или частично досрочное погашение?

А теперь поговорим о том откуда найти деньги на это самое погашение. Я понимаю, что ни у меня, ни у вас нет суммы для полного досрочного погашения, потому что это как правило большие деньги и откуда бы им взяться?

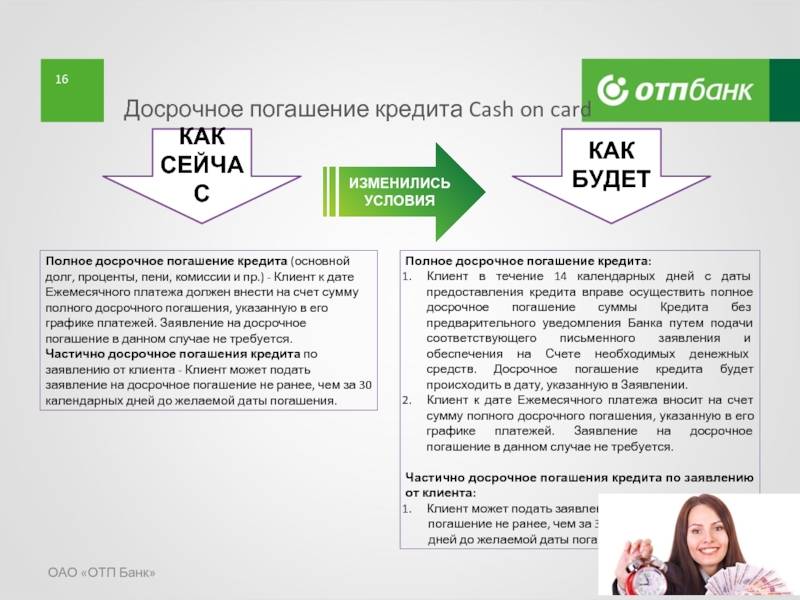

Мы поговорим о досрочном частичном погашении “тела” кредита. Скажу сразу, если вы действительно хотите уменьшить объем средств отдаваемых банку, то вы это сделаете. Если нет желания, то для вас, как и для меня эта статья останется лишь информацией. Но я надеюсь у меня будут средства, чтобы закрыть свой кредит в ОТП.

Как досрочно закрыть кредит?

Итак. Успех к финансовому успеху достаточно прост. И давайте без ваших миллионов. Финансовый успех, это когда вы грамотно распоряжаетесь своими деньгами. Для начала вам необходимо будет завести блокнот, а лучше приложение, куда вы сможете записывать ваши основные расходы

Практически все до мелочи, так как это очень важно. Делать это нужно на протяжении всего месяца, иначе результата не будет

После того, как прошел ваш первый отчетный месяц вам придется оценить расходы. Скорее всего вы обнаружите, что тратите слишком много на какую-то ересь. И могли бы жить спокойно без этой ерунды. Так вот, проанализировав расходы, вы сможете накопить средства для частичного погашения кредита. Тоже самое и с ипотекой. Но с ипотекой нужно разбираться и я скорее всего смогу посвятить этому отдельную статью. Все таки ипотека это залоговый кредит.

Понимаете? Оптимизировав расходы на 2-3 тысячи в месяц, в год получится экономия около 25-30 тысяч. Тем самым вы сможете частично досрочно погасить долг. Ну или потратить их на что-то полезное.

А теперь поговорим, как проходит полное или частичное погашение кредитов в банках. Чисто технический абзац будет.

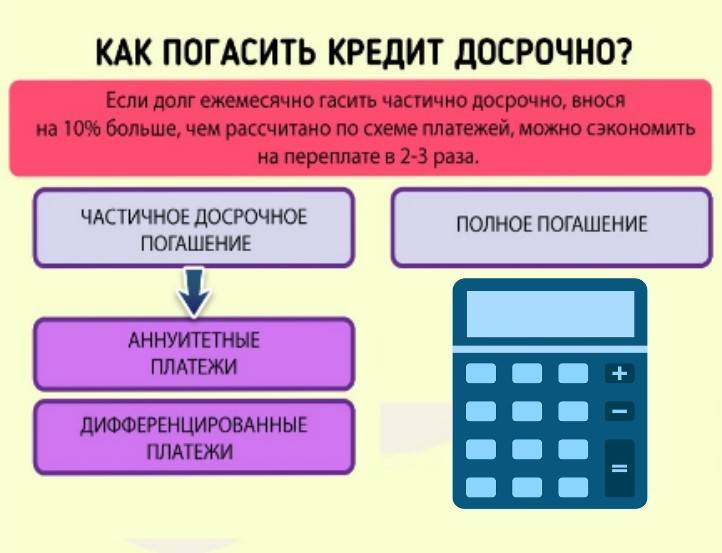

Тактики «лавина» и «снежный ком»

Нередко у человека открыто сразу несколько кредитов. В этом случае при досрочном погашении он начинает задумываться, какой кредит выгоднее закрыть быстрее, как лучше разделить имеющиеся средства. Переплачивать лишнего никто не хочет. Существуют 2 основные тактики: «лавина» и «снежный ком».

Тактика «лавина» подразумевает закрытие в первую очередь кредита с максимально высокими процентами. Этот метод наиболее выгоден в плане экономии. Сначала возвращаются самые дорогие деньги, а уже затем дешевые. При использовании тактики «снежный ком» сначала погашается кредит, где меньше сумма задолженности. Количество кредитов в этом случае уменьшается быстрее. Но общая переплата часто окажется выше, чем при использовании методики «лавина» с первоначальным погашением самого дорого кредита.

У «снежного кома» преимущества есть только в психологическом плане. Многие чувствуют себя не очень хорошо при наличии нескольких активных кредитов и уменьшение их числа дает им чувство правильно выбранного направления действий. В плане экономии данная тактика приведет к несколько большим расходам.

Подводные камни

Досрочное погашение задолженности – стандартная банковская операция. Она хорошо отработана и обычно не вызывает никаких проблем. Но клиенту стоит понимать, что банку данная операция не совсем выгодна и он в ней не заинтересован. Поэтому следить за правильностью проведения процедуры придется самостоятельно и перед этим надо обязательно изучить договор с финансовым учреждением.

В прошлом банки активно пытались ограничить досрочное погашение с помощью комиссий, штрафов и мораториев на такие операции. С 2011 года они запрещены на законодательном уровне. Но все же затруднить процесс стараются многие банки и внимательность не помещает. Например, часто даже при наличии полнофункционального онлайн-банка для подачи заявления придется идти лично в офис финансового учреждения.

Основные сложности сейчас возникают у клиентов с возвратом денег за страховку. К сожалению, многие банки активно навязывают по-прежнему коллективное страхование или заведомо невыгодные условия индивидуальной страховки. Но постепенно ситуация меняется к лучшему. Например, ВТБ отказывает от коллективной страховой защиты при выдаче кредитов. Это должно улучшить ситуацию для заемщиков в будущем. Но пока можно рекомендовать не соглашаться на подключение страховой защиты, если заранее известно, что кредит будет погашаться досрочно.

Досрочное погашение задолженности по кредиту позволяет существенно сэкономить на переплате. Пользоваться им надо обязательно при наличии финансовой возможности, причем лучше всего закрывать сначала самые дорогие кредиты путем уменьшения срока кредитования. Но проводить процедуру надо правильно в соответствии с договором и правилами, установленными законодательством. Не стоит пускать все средства на быструю выплату долга, забывая о финансовой подушке и текущих личных нуждах.

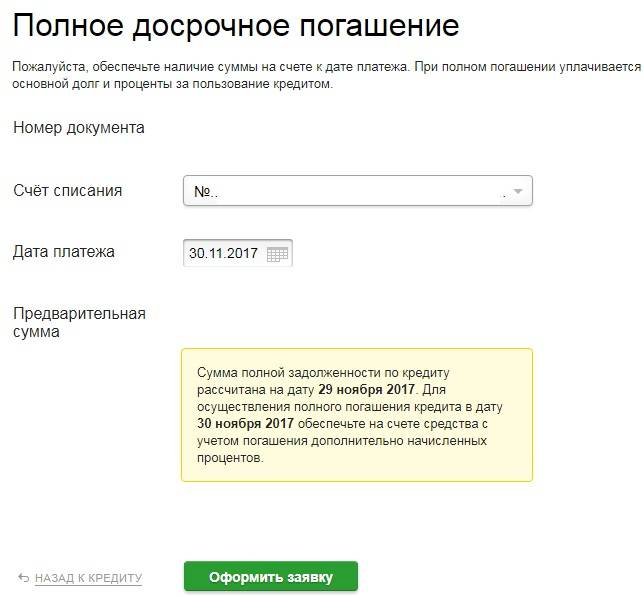

Механизм полного досрочного погашения

Вот почему перед тем как погасить кредит досрочно, заемщику рекомендуется тщательно ознакомиться с условиями договора. Абсолютно во всех них четко прописан порядок действий должника. В договоре четко определяется срок, через который деньги будут зачислены и кредит погашен: с момента подачи заявления этот промежуток времени равен от 3 до 10 дней.

Как правильно погасить кредит досрочно и при этом не потратить лишнего времени, ведь за каждый день отсрочки набегают проценты?

Порядок действий

Сначала необходимо прийти в банк и заполнить заявление. Оно должно содержать следующую информацию:

- ФИО заемщика;

- номер и дату кредитного договора;

- указание на намерение досрочно погасить кредит;

- дату составления.

Затем клиенту необходимо прийти в банк ровно через то количество дней, которое определено условиями договора. Если заемщик пропустит срок, процедуру надо будет начинать сначала.

Сотрудники банка утром перед началом операционного дня начисляют проценты за фактический период пользования кредитом, чтобы, когда должник придет закрывать заем, все было готово. Затем клиент в течение рабочего дня должен явиться в банк и внести в кассу сумму, которая ровняется остатку задолженности и начисленным процентам. Некоторые заемщики полагают, что финансовые учреждения сделают им возврат процентов по кредиту при досрочном погашении. Это не так: банки не могут взять с клиента проценты вперед, они их рассчитывают для фактической задолженности на каждую дату. Поэтому при досрочном погашении клиент платит проценты только за те дни, когда пользовался займом.

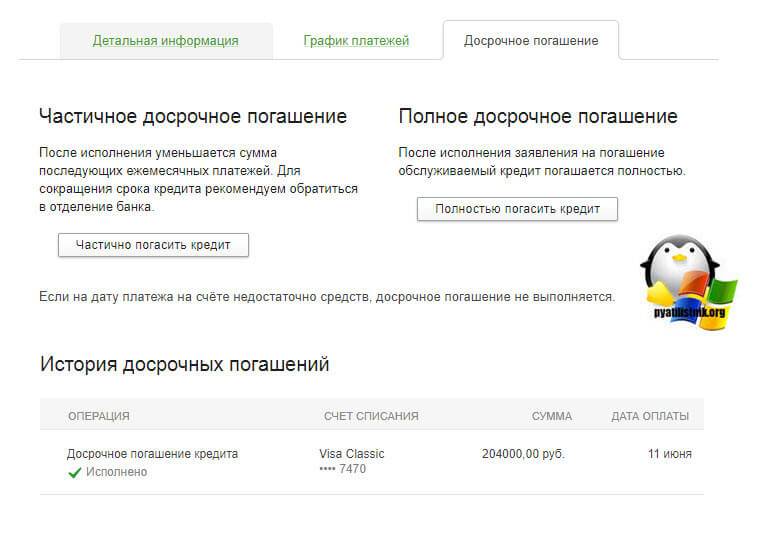

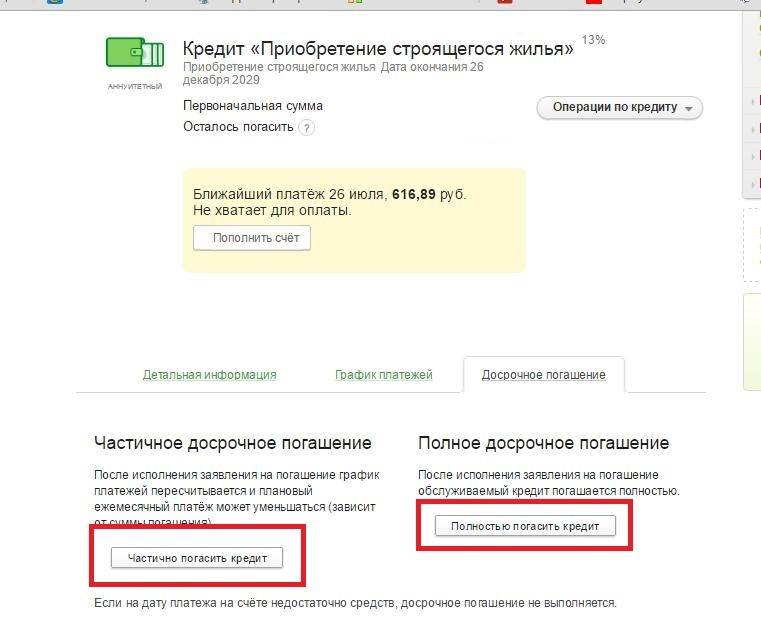

Частичное погашение кредита

Часто у заемщиков появляются дополнительные средства, позволяющие выплатить взятый кредит быстрее. Что такое досрочное частичное погашение займа и какова его процедура – далее.

Что такое частично досрочное погашение кредита

Частичное досрочное погашение – это превышение суммы внесенного платежа над тем его размером, который указан в договоре. Простыми словами, если заемщику необходимо в этом месяце заплатить 10 тыс. р. в качестве ежемесячного взноса, а он вносит 15 тыс. р., то сумма 5 тыс. р., является досрочным частичным погашением. В таком случае банк уменьшает остаток основного долга (тела кредита), и пересчитывает проценты за пользование займом.

Вопреки укоренившемуся мнению о том, что досрочное погашение не разрешается самими банками, это не так. Гражданский кодекс РФ гарантирует право заемщика досрочно погашать долги перед фин.учреждениями. Однако в договоре кредитования могут быть предусмотрены штрафные санкции за это, поэтому перед подписанием, кредитное соглашение следует внимательно изучить.

Порядок досрочного погашения кредита

Порядок частичного погашения кредита довольно прост:

Изучите договор кредитования. В нем должно быть оговорено требование банка уведомлять о планируемом частичном досрочном погашении долга.

Если такое требование есть — обратитесь на горячую линию банка и уточните, в какое вам отделение лучше обратиться для получения консультации. Как правило, процедура погашения происходит там, где вы брали заем.

Подойдите к ответственному менеджеру и сообщите о своих намерениях. Он выдаст вам бланк заявления «О частичном досрочном погашении кредита».

Если бланк не предусмотрен, то пишите заявление в произвольной форме, указав сумму досрочного погашения. Обязательно заполните заявление в двух экземплярах, один из которых оставите себе с регистрационным номером и подписью принявшего лица.

При частичном погашении кредита в Сбербанке, либо в другом фин.учреждении — укажите в заявлении дату операции и номер счета, с которого будут списаны средства.

Перед тем как внести сумму в кассу, уведомьте об этом менеджера банка

Это очень важно, так сотрудники организации должны будут подготовить соответствующие документы. Дело в том, что при оплате кредита сумма платежа сначала зачисляется на ваш лицевой счет, а уже потом на кредитный.

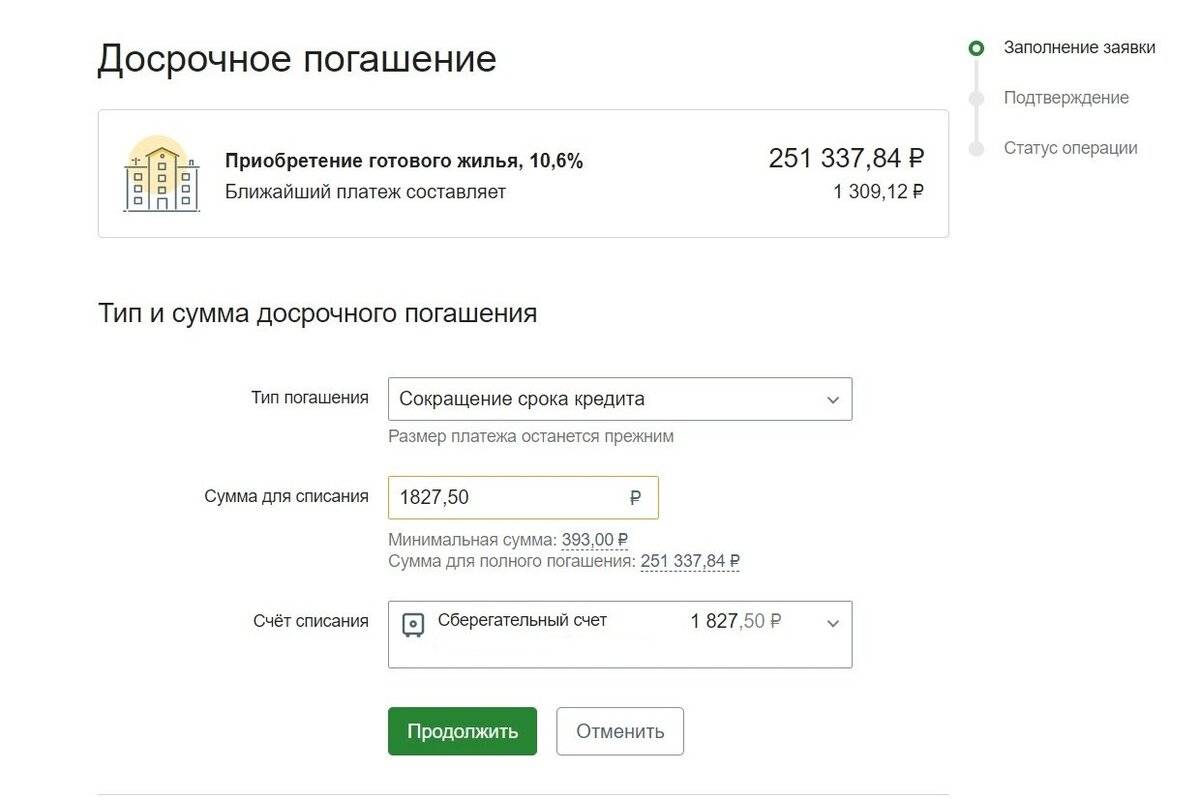

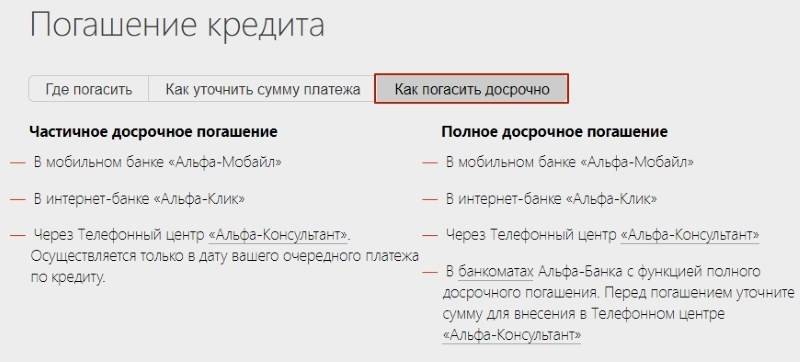

При частичном досрочном погашении в ВТБ вам предложат два пути:

- пересчитать график погашения кредита с уменьшением суммы платежа;

- сократить срок кредита с тем же графиком, что указан в договоре.

Первый вариант не подходит для ипотечного кредитования. Дело в том, что договор ипотеки вместе с графиком платежей регистрируется в Регистрационной палате. Его изменение требует обязательной регистрации в данном ведомстве. Поэтому при ипотеке вам просто могут сократить срок кредита.

Частичное погашение кредита: плюсы и минусы для заемщика

Досрочное погашение является большим плюсом для заемщика.

Клиент снимает с себя долговое бремя и экономит на процентах, что немаловажно в условиях кризиса. Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму

Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти.

Отношение банков к досрочному погашению задолженности

Каждый банк имеет свои требования, относительно оплаты задолженности по кредиту.

ВТБ 24

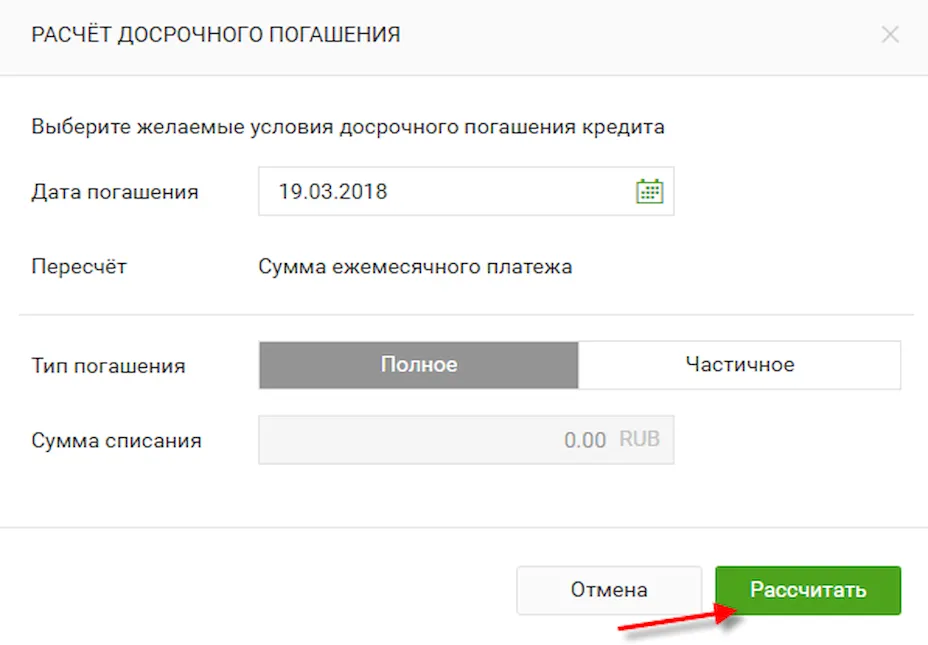

Порядок досрочного погашения в ВТБ следующий:

- уведомить банк о намерении досрочного погашения за 24 часа;

- оплату можно произвести в любой день, после дня принятия заявки;

- после погашения необходимо убедиться, что сумма была принята и поступила на счет;

- получить новый график оплаты кредита.

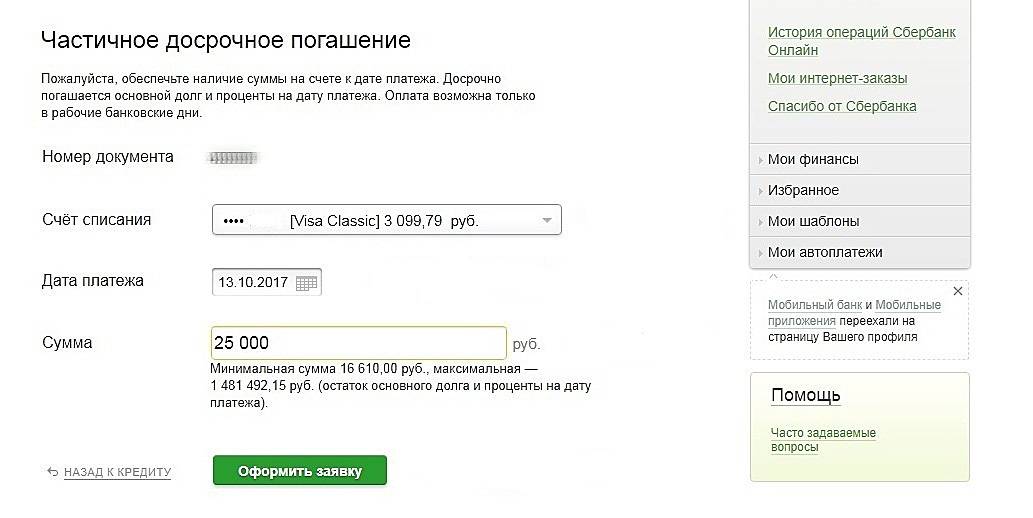

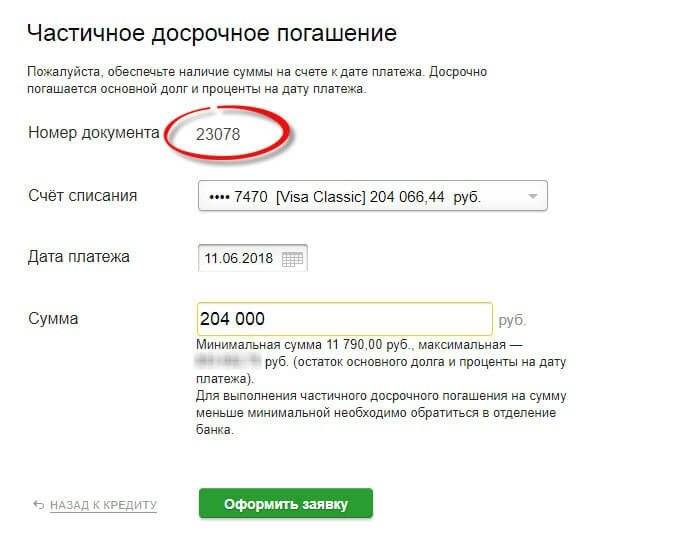

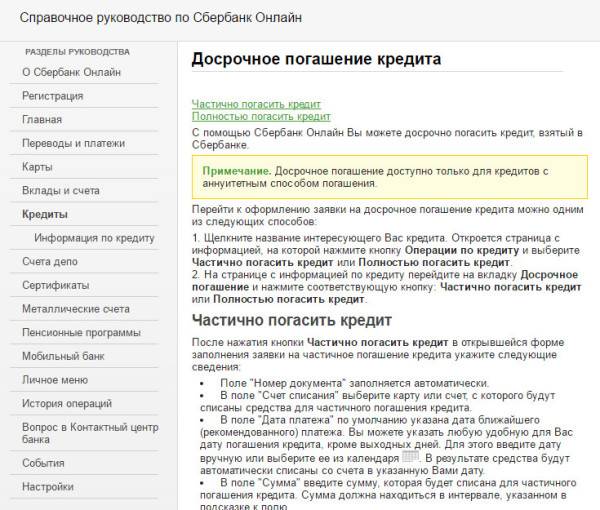

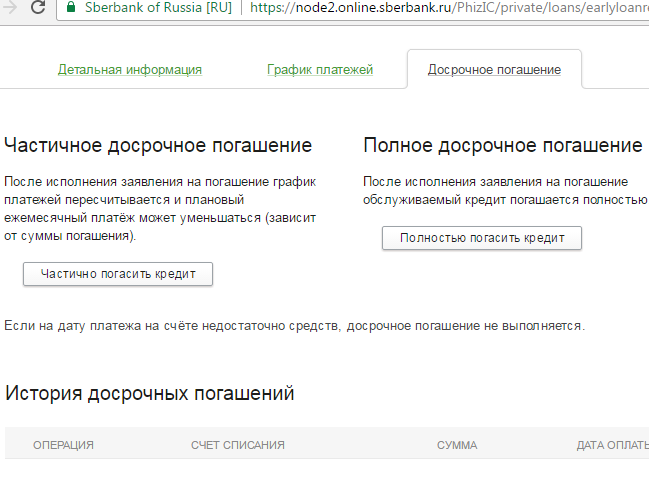

Сбербанк

Любой заёмщик данного финансового учреждения вправе воспользоваться возможностью досрочного погашения займа. Для этого следует:

- Сообщить кредитору о намерении в форме заявления и в срок, предусмотренный кредитным договором.

- Оформленное заявление регистрируется в любом отделении банка. Его можно подать и в день внесения очередного платежа.

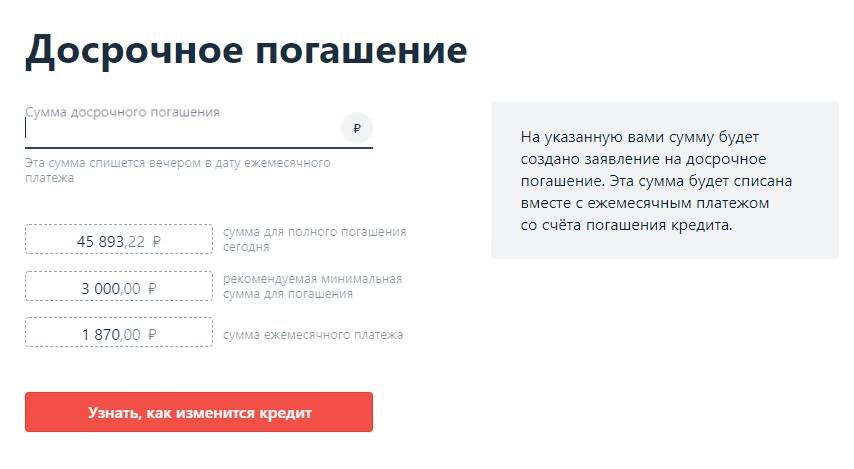

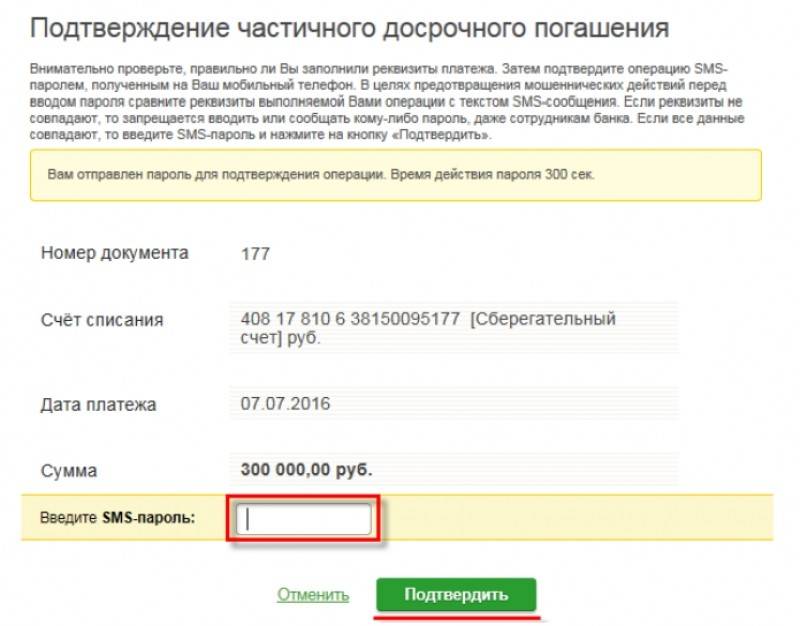

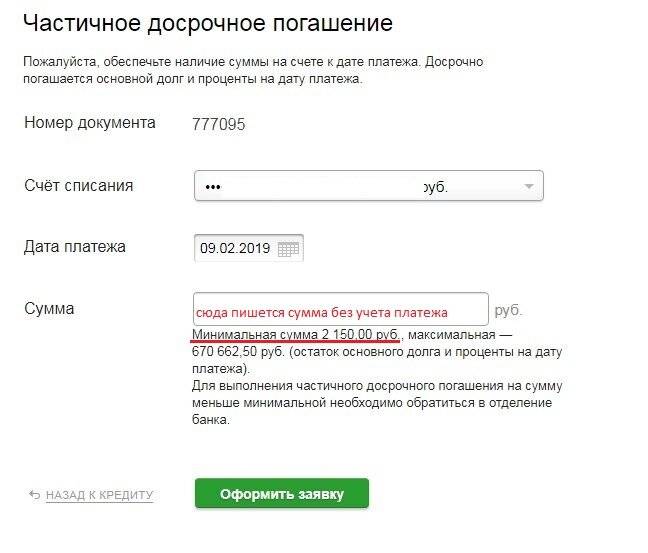

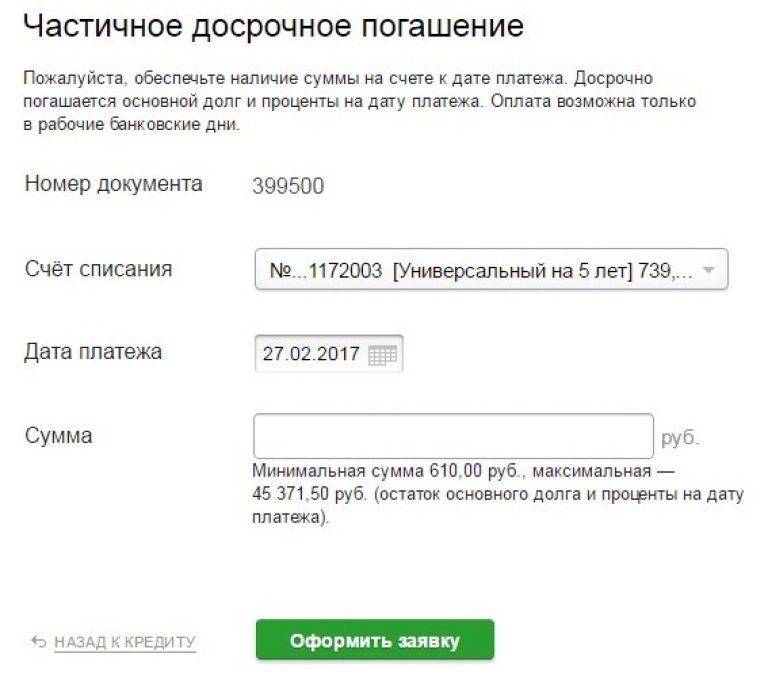

Существует возможность погашения через систему «Сбербанк Онлайн». Для этого в заявке необходимо указать:

- дату автоматического списания;

- номер счета, с которого будет произведено списание средств;

- сумму платежа.

После частичного досрочного погашения кредита или автоматического списания средств согласно заявке, происходит пересчет графика погашения. Новый график клиент может получить в отделении банка или же ознакомиться с ним в системе «Сбербанк Онлайн».

Положительные стороны кредитования в Сбербанке при досрочном погашении:

- отсутствие установленной минимальной суммы;

- выбор изменения графика платежей.

Отрицательным моментом является необходимость оформления заявления каждый раз, когда была списана сумма досрочного погашения.

Сбербанк лояльно относится к досрочному погашению кредита

Ренессанс Кредит

Как и во многих других учреждениях, банк Ренессанс Кредит должен быть уведомлен о намерении клиента досрочно погасить долг за 1 месяц до внесения средств. Оплату можно произвести одним из следующих способов:

- терминал самообслуживания;

- кассу отделения банка;

- другие банки;

- онлайн-приложения.

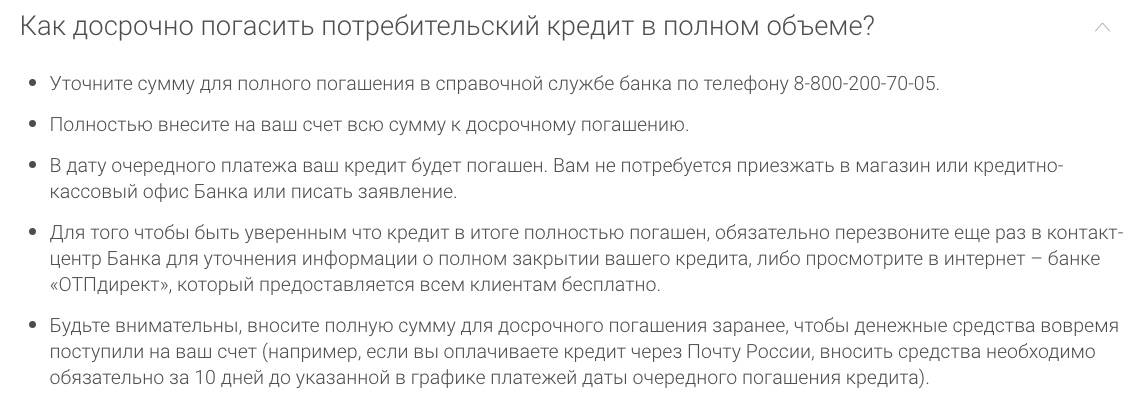

Нужно знать, что при полном досрочном погашении через другие банки, средства могут поступить на кредитный счет и на следующий рабочий день. А за этот один день могут быть дополнительно начислены проценты по кредиту. Поэтому последний платёж при полном погашении задолженности лучше производить в банке, где был подписан кредитный договор.

Хоум Кредит

Процедура в данном банке стандартная. После оплаты платежа обязательно уточнить в отделении о поступлении средств. После чего следует запросить новый график платежей. Бывают случаи, что в новом графике нет никаких изменений. Причиной этого может быть, что при оплате через платёжные киоски Элекснет или Киви средства могут идти на счёт до 3-4 дней. Мало того может быть начислена пеня за просрочку платежа в несколько дней. И виноват в сложившейся ситуации будет клиент.

В случае вины банка, заёмщику необходимо будет отстаивать интересы в суде.

Русфинанс Банк

Как показывает практика, кредитные договора Русфинанс Банка отличаются расплывчатостью толкования. В случае недопонимания о чём идёт речь в каком-либо пункте договора, не нужно гадать, а следует все обговорить с менеджером.

Согласно договору банка, датой погашения задолженности по графику или же договорного списания средств будет дата заключения кредитного договора. Например, договор был заключён 17 января. Значит, ежемесячный платёж и списание средств должны производиться 17 числа ежемесячно. Поэтому клиент при частичном досрочном погашении до указанной даты должен указать, что средства направлены на оплату тела кредита. А платёж по графику будет совершён в указанную дату.

Подсчет остатка задолженности

При аннуитетном и дифференцированном способе погашения остаток задолженности будет рассчитываться по-разному. Самый простой способ подсчёта – найти в поисковой службе онлайн-калькулятор. Для этого нужно внести данные – срок кредитного договора, ежемесячный платёж, процентная ставка и автоматически появится результат.

Частичное досрочное погашение может быть двух видов:

- уменьшение тела кредита;

- уменьшение срока кредита.

Если заёмщик не силён в бухгалтерии – он может обратиться за услугами к соответствующему специалисту.

При определенных обстоятельствах банк может сам потребовать полное досрочное погашение кредита

Как погасить кредит досрочно?

Иногда для того, чтобы произвести досрочное погашение кредита (особенно — полное), необходимо поставить банк в известность за несколько дней до совершения операции (если такое условие предусмотрено кредитным договором). В других случаях просто приходите в банк и погашайте. После того, как кредит будет полностью погашен, необходимо проконтролировать, чтобы банк снял арест с залогового имущества (если кредит выдавался под залог), поскольку часто банки забывают это делать и потом при продаже или другой сделке с этим имуществом бывшего заемщика ждет неприятный сюрприз — имущество под арестом.

В заключение хочу предложить вам еще одну полезную вещь: после того как произведете полное досрочное погашение кредита — закажите в банке справку об отсутствии задолженности. Конечно, в большинстве случаев за нее придется заплатить, но печальный опыт многих заемщиков показывает, что лучше это сделать. Поскольку часто возникают ситуации, когда кредит полностью погашен, и это устно подтверждает сотрудник банка, а потом выясняется, что продолжают происходить какие-то начисления, человек их, естественно, не погашает, так как не знает об этом, на эти начисления начисляется пеня, сумма долга стремительно растет, и в один момент его просто ставят перед фактом, что за ним «висит» еще огромный долг. А когда на руках есть справка об отсутствии задолженности — уже никаких претензий от банка быть не может.

Пожалуй, это все основные моменты. Теперь вы знаете, как погасить кредит досрочно. Желаю вам сделать это как можно скорее, особенно если речь идет о потребительском кредите, который не несет в себе ничего хорошего, а лишь создает существенную нагрузку на личный бюджет.

Оставайтесь с нами, учитесь вести грамотное управление личными финансами вместе с сайтом Финансовый гений. Пусть ваша финансовая грамотность всегда будет на высоте!