Когда нужно вносить записи о доходах?

В Налоговом кодексе прямо прописаны сроки заполнения КУДиР:

При поступлении доходов в наличной или безналичной форме, запись о получении делается в тот же день. То есть, если банк перечислил деньги 10.04.2021, а предприниматель сделал запись 11.04.2021 года, это будет считаться нарушением.

Если доход получен в натуральной форме, то запись делают в день передачи. Тоже касается и выручки в виде работ, услуг, прав – запись нужно сделать в тот же день.

Оплата в виде векселя фиксируется в день поступления денег, либо в день передачи ценной бумаги по индоссаменту.

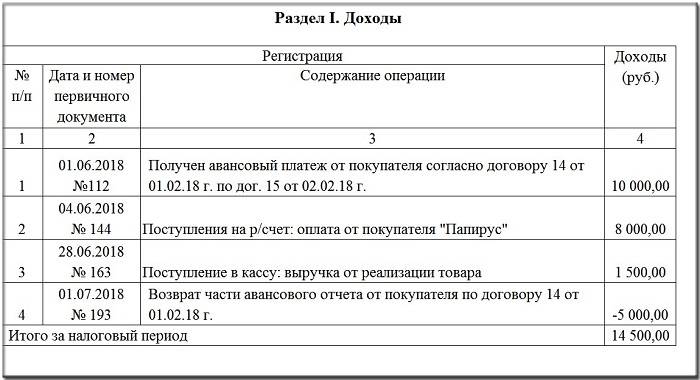

Предоплату за товары или услуги в КУДиР фиксируют в день получения. Если в дальнейшем аванс возвращают, то эту сумму просто вычитают из итоговой суммы.

Можно ли совмещать режимы

Оптимизация налогообложения — это основной способ сохранить бизнес на плаву. Чтобы не переплачивать в бюджет, коммерсанту следует правильно выбрать режим обложения. Если предприниматель ведет сразу несколько видов деятельности, то допускается установить разные системы налогообложения к ним.

Российское законодательство не запрещает совмещать патентную систему обложения с другими режимами. Следовательно, можно ли совмещать ОСНО и патент — да, предприниматель вправе воспользоваться данным вариантом обложения, если иные режимы недоступны к применению. Но, чтобы перейти на специальную модель налогового обложения, придется соблюдать ряд условий, предусмотренных НК РФ и иными нормативными актами.

Всё о патенте для ИП на 2021 год

В статье рассказываем, в чём преимущество применения ПСН предпринимателями и какие особенности имеет патент для ИП в 2021 году.

Патентной системой налогообложения (ПСН) называют особый, патентный налоговый режим. Патент – это документ, который даёт право осуществлять определённый вид деятельности от 1 до 12 месяцев, пользуясь при этом некоторыми льготами. О том, что это за льготы и какие особенности имеет патент для ИП в 2021 году – читайте в статье.

Патент для ИП в 2021 году: что он даёт?

В первую очередь, патентная система налогообложения освобождает индивидуальных предпринимателей от уплаты:

- НДФЛ – если доход был получен предпринимателем, осуществляющим вид деятельности, в отношении которого применяется ПСН;

- налога на имущество физических лиц – это справедливо для имущества, которое используется при осуществлении видов деятельности, в отношении которых применяется ПСН;

- НДС.

Обратите внимание: ИП, применяющий ПСН, не всегда освобождается от уплаты НДС. Есть несколько исключений

НДС обязателен к уплате:

- если ИП осуществляет деятельность, в отношении которой не применяется ПСН;

- при ввозе товаров на территорию РФ или другие территории, которые находятся под её юрисдикцией;

- при выполнении операций, прописанных в статье 174.1 НК РФ.

Кто может применять патентный режим в 2021 году?

Согласно статье 346.43. НК РФ, применять патентный режим налогообложения могут ИП, средняя численность сотрудников которых не превышает 15 человек. Это касается всех видов предпринимательской деятельности, в отношении которых используется патент.

К слову, это нововведение вступило в силу только 29 сентября 2021 года. Ранее ограничение в 15 наёмных работников действовало, в том числе, в отношении тех видов деятельности, к которым патент не применялся. Теперь в законодательных актах чётко прописано, какая предпринимательская деятельность попадает под ограничение.

Все виды предпринимательской деятельности, при осуществлении которых может применяться патентная система налогообложения, перечислены в том же законодательном акте – статье 346.43. НК РФ (пункт 2).

Обратите внимание: региональное налоговое законодательство может расширять этот список. Рекомендуем уточнить перечень допустимых для ПСН видов деятельности в вашей налоговой инспекции либо на официальных сайтах местных органов власти

Что изменится с 2021 года?

С 1 января 2021 года для групп (подгрупп) или некоторых видов деятельности, относящихся к бытовым услугам, может устанавливаться размер потенциально возможного годового дохода.

Ещё одно важное изменение: с 2021 года ИП на патентной системе налогообложения не может реализовывать товары, подлежащие обязательной маркировке. Это лекарства, одежда, обувь и изделия из натурального меха

Подробнее о маркировке и товарах, которые ей подлежат – в нашей статье «Маркировка шагает по стране».

Отчётность ИП на ПСН

Индивидуальные предприниматели часто выбирают патентную систему именно по той причине, что на ней нужно сдавать только минимальную отчётность. Это действительно так, но здесь имеет значение наличие либо отсутствие у ИП наёмных работников.

Предприниматель без наёмных работников не обязан подавать в налоговую декларацию по ПСН, а также отчитываться перед ПФР и ФСС.

Соответственно, всё, что должен уплачивать ИП без работников, применяющий патентную систему налогообложения, это:

- стоимость самого патента;

- взносы за себя в Пенсионный фонд;

- взносы на обязательное медицинское страхование – опять же, только за себя.

А вот объём отчётности для ИП на ПСН, у которого есть наёмные сотрудники, значительно больше. Структурируем отчётность по направлению сдачи:

- ПФР – СЗВ-М;

- ФСС – 4-ФСС;

- ФНС – сведения о среднесписочной численности работников, 2-НДФЛ, 6-НДФЛ, ЕРСВ.

Но и здесь у предпринимателя на ПСН есть преимущество: он имеет право сдавать отчётность в бумажном виде. Как следствие, ему не нужно тратиться на приобретение дополнительного ПО.

Однако подавать отчётность в бумажном виде не всегда удобно. Если вы не хотите тратить время и силы на визиты в налоговую, подключите сервис для передачи электронной отчётности во все контролирующие органы – Новый Астрал Отчёт. В сервисе есть автозаполнение форм и подсказки, которые помогут избежать ошибок. Новый Астрал Отчёт – отчётность проще, чем кажется!

Преимущества патента для индивидуального предпринимателя

Основным преимуществом патента считается то, это он очень удобен в использовании. После того, как предприниматель приобрел патент, то ему больше не надо появляться в налоговой службе. На патенте предприниматель не сдает налоговую декларацию, не платить налоги, а только оплачивает одни страховые взносы в фиксированном размере.

Когда индивидуальный предприниматель применяет патентную систему налогообложения, тогда он имеет полное право не вести бухгалтерский учет, а так же могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Размер налога за патент обязательно подлежит уплате, и рассчитывается он налоговым органом и прописывается на самом патенте, что очень понятно для налогоплательщика.

Оплата налога

^

Порядок оплаты

Срок действия патента меньше 6 месяцев

– в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

– в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

– в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис “Заполнить платежное поручение”

Распределение расходов в пропорции по выручке

Данный способ рекомендован в ст. 346.18 НК РФ. Суть его в том, чтобы относить к каждому режиму (патенту и упрощенке) ту долю расходов, которая соответствует доле доходов на патенте или на упрощенке.

Условно, где больше получили выручки – там и понесли больше расходов.

Для этого нужно сначала рассчитать долю выручки по интересующему режиму, например, УСН. Исходим из того, что раздельный учет доходов уже ведется, по умолчанию.

Затем на получившееся значение надо умножить величину расхода, который распределяем.

Например,

ИП за месяц получил выручку от УСН – 260 000 рублей, от работы на патенте – 540 000 рублей. Он оплатил за месяц аренду помещения, в котором ведет оба вида деятельности – 100 000 рублей.

Доля доходов от УСН = 260 000 / (260 000 + 540 000) = 0,325

Расходы на аренду, относящиеся к УСН = 100 000 Х 0,325 = 32 500 рублей.

Так можно поделить между патентом и упрощенкой любые расходы, которые не делятся сразу напрямую.

Патентная система налогообложения выгодно или нет?

Патентная система налогообложения – упрощённый способ ведения бизнеса индивидуального предпринимателя. Представляет собой альтернативную версию уплаты налога, в котором платятся отчисления не с полученной прибыли, а за покупку патента. Приобретается он на период кратный месяцу, максимальный срок действия 12 месяцев, при этом начинается с произвольной даты в интервале одного календарного года.

Стоимость патента зависит от периода действия и считается инспектором, с помощью использования формулы:

П = БД · 0,06

Где П – стоимость патента;

БД – базовая доходность, рассчитывается налоговиками для каждого региона отдельно. Представляет собой статистический коэффициент полученных данных по направлению патента за предыдущий год.

Тогда, цена патента рассчитывается так:

П = 700 000 · 0,06 = 42 000 рублей.

То есть цена составит 42 000 рублей за год. Если нужно узнать стоимость патента на определённое количество месяцев, то полученный результат необходимо умножить на число месяцев, на которые покупается патент и разделить на 12 (количество месяцев в году).

Например, период приобретения равен 8 месяцам, тогда:

Итак, для того, чтобы приобрести патент на 8 месяцев, придётся заплатить 28 000 рублей. Но к сожалению, это не все затраты. Так как у одного предпринимателя может быть несколько патентов, то производить это исчисление необходимо по каждому. Хотелось бы отметить, что один ИП имеет право одновременно находиться на нескольких системах налогообложения (УСН, ОСНО и т. д.).

Необычный метод сбора пошлины приносит как большую прибыль, так и убытки. Предприниматель не может с точностью предугадать развитие бизнеса в недалёком будущем, максимум, это проанализировать предыдущий период, если таковой имеется. Итак, статистические данные показали, что торговля с патентом выгодна, пришло время на неё переходить.

К сожалению, о прибыли переживает не только ИП, но и проверяющие службы. При обнаружении, что порог рентабельности за год превысил 60 млн рублей, с этой системой налогообложения придётся попрощаться. Это касается и наличия штатного расписания в размере более 15 человек. В случае если индивидуальный предприниматель утратил право применять эту систему, в течение 10 дней он должен об этом сообщить в налоговую инспекцию.

Для ПСН достаточно ведения книги учётов доходов, но если рамки дозволенных требований были нарушены,

Преимущество этой системы ведения учёта заключается в следующем:

- Фиксированная ставка патента, не зависит от выручки предпринимателя.

- Меньше обязательных отчётов к сдаче (не сдаются НДС и НДФЛ), чем при других видах налогообложения. Вести книгу расходов и доходов для ИП на патенте не нужно.

- Упрощённая система ведения бухгалтерского учёта.

- Экономия времени.

- Установка контрольно-кассовой технике (ККТ) необязательна.

- Нет необходимости следить за расходами и за правильностью их оформления.

Как учитываются расходы и доходы при совмещении

При совмещении разных режимов обложения предприниматель обязан разграничить учет доходов, расходов, численности персонала и стоимости основных средств в отдельности для каждой налоговой системы. Порядок организации и ведения раздельного учета закрепите в учетной политике. Это избавит коммерсанта от дополнительных вопросов со стороны ФНС.

Правило раздельного учета обязательно и для ведения ОСНО и патент одновременно у ИП, как и при совмещении упрощенки и ПСН, и даже ЕНВД. Как конкретно предприниматель будет учитывать выручку и затраты, значения не имеет, главное, чтобы способ учета позволял четко разделить все, что связно с конкретным режимом обложения.

Если затраты нельзя разделить по видам бизнеса при совмещении систем обложения, то их следует распределять пропорционально доле дохода на каждом режиме налогообложения.

К ПСН относятся только доходы от реализации по виду деятельности, который указан в патенте. Остальные доходы учитывают при расчете налога на УСН.

ВАЖНО!

Расходы по «патентным» видам деятельности нельзя учесть ни на УСН, ни на ПСН.

Налог на УСН и налог на ПСН рассчитывайте и платите отдельно друг от друга по правилам, которые предусмотрены для каждого из них.

Преимущества патента для индивидуального предпринимателя

Основным преимуществом патента считается то, это он очень удобен в использовании. После того, как предприниматель приобрел патент, то ему больше не надо появляться в налоговой службе. На патенте предприниматель не сдает налоговую декларацию, не платить налоги, а только оплачивает одни страховые взносы в фиксированном размере.

Когда индивидуальный предприниматель применяет патентную систему налогообложения, тогда он имеет полное право не вести бухгалтерский учет, а так же могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Размер налога за патент обязательно подлежит уплате, и рассчитывается он налоговым органом и прописывается на самом патенте, что очень понятно для налогоплательщика.

Срок действия справки, подтверждающей доходы

Различные инстанции предъявляют разные требования к сроку действия подтверждающих доходность ИП справок. Но, как правило, все документы, подтверждающие доход предпринимателя годны для предъявления в различные государственные и иные структуры в течение периода, следующего за последним налоговым отчетным. В любом случае, уточнять максимальный срок давности подобных документов нужно именно в том учреждении, куда требуется их предъявление.

Как показывает вышеизложенный материал, основной документ, подтверждающий доход ИП – декларация 3 НДФЛ. Однако к ней могут дополнительно потребоваться и другие доказательные бумаги, причем разные, в зависимости от той налоговой системы, которую использует ИП. В любом случае, предпринимателям следует вести отдельный учет всех доходов со сбором и хранением всех приходных документов.

Как исправить допущенную ошибку?

В электронном документе проблем с исправлением не возникает: до конца налогового периода, когда КУДиР будет распечатана и прошита, ИП может без каких-либо ограничений исправлять, удалять или добавлять записи. Главное, чтобы сохранился правильный хронологический порядок.

С бумажным документом процедура исправления выглядит следующим образом:

Сначала аккуратно зачеркивают ошибку – это может быть число, слово или даже предложение. Для исправления используют ручку, карандашом правки не вносят.

Рядом, на свободном от записей месте, вписывают правильные сведения.

Исправления заверяются подписью ИП и печатью (при наличии), рядом ставится дата внесения правок.

Дополнительно составляется бухгалтерская справка, в которой предприниматель поясняет причины внесенных правок. Тот же алгоритм используется и для исправления записей в распечатанной и прошитой книге учета доходов.

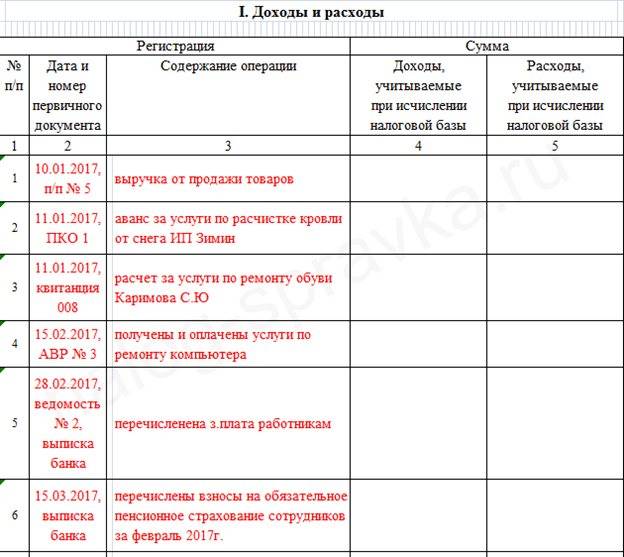

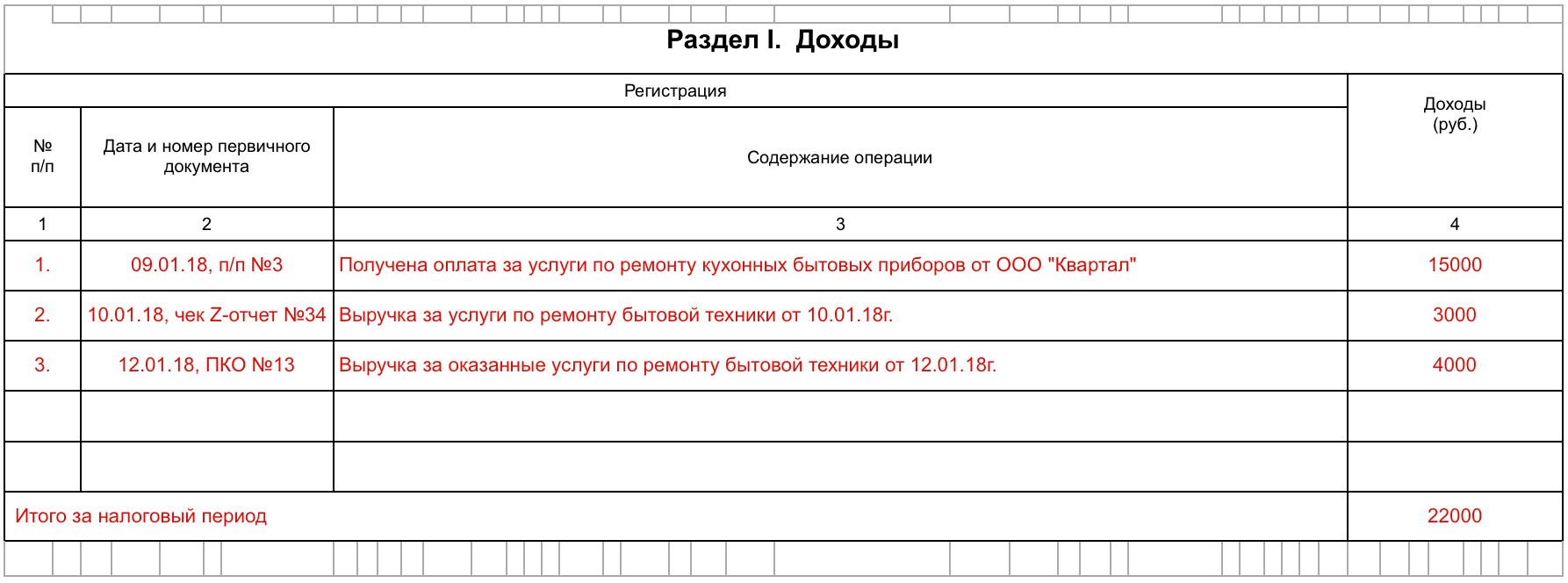

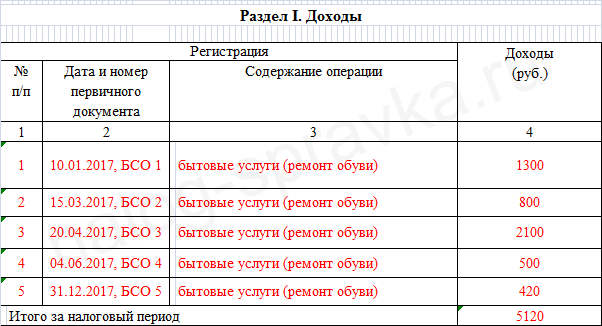

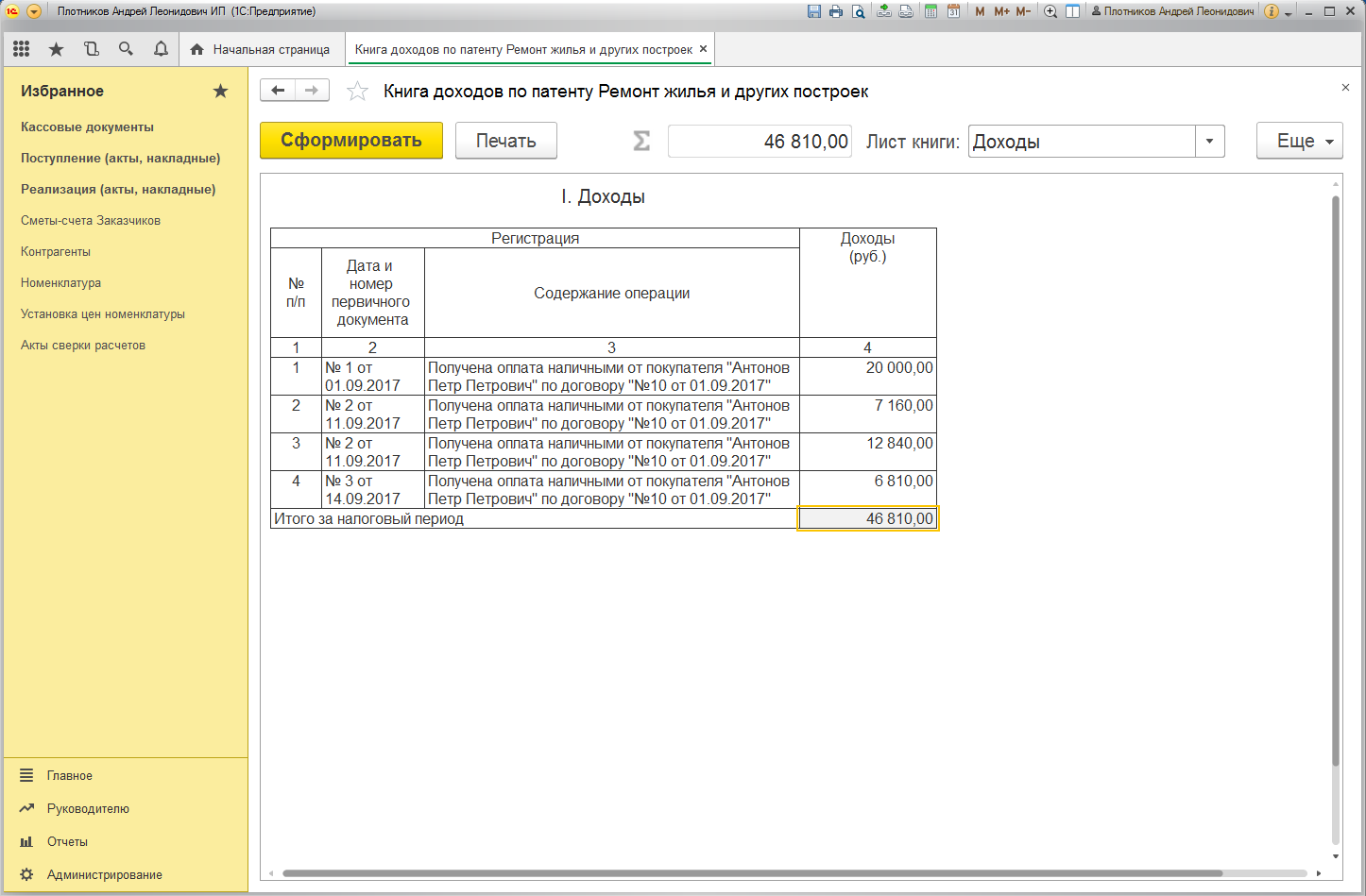

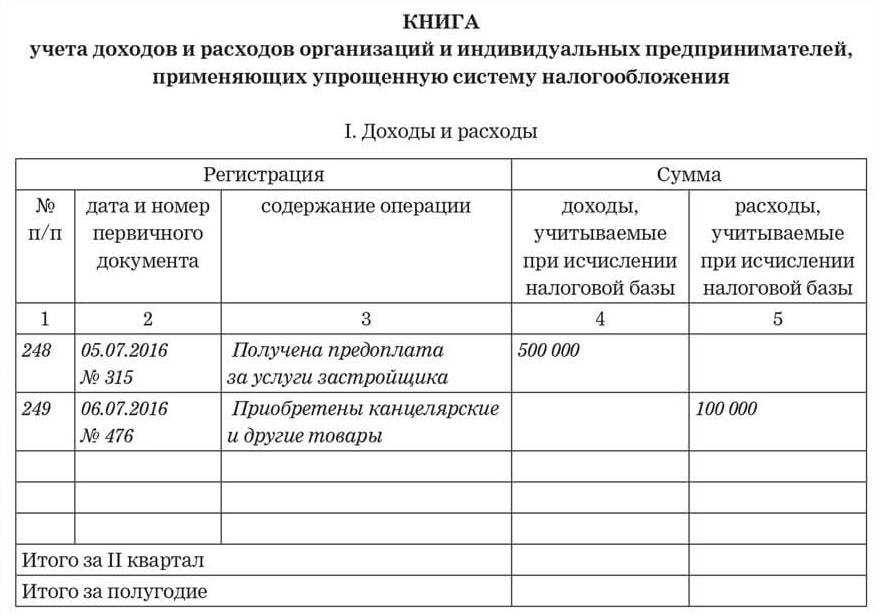

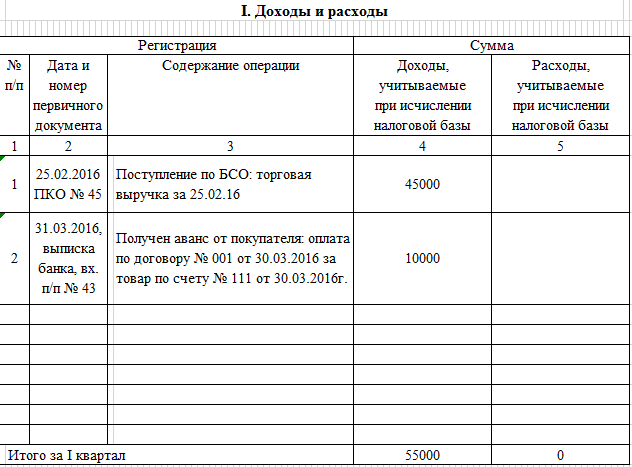

Заполнение раздела доходов, табличной части КУД

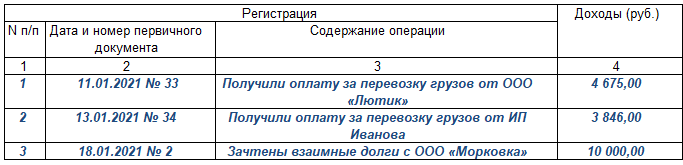

ИП, находящиеся на упрощенной патентной системе налогообложения, заполняют следующие столбцы учетной таблицы доходов, таким образом:

- в первом столбце учетной таблицы указывается порядковый номер хоз.операции, которая подлежит учету в КУД;

- во втором столбце учетной таблицы указывается номер и дата первичного документа, который будет являться основанием и подтверждением совершенной хозоперации;

- в третьем столбце учетной таблицы, кратко описывается содержание хозоперации, которая подлежит учету в КУД;

- в четвертом столбце учетной таблицы указывается доход в рублях от предпринимательской хозяйственной деятельности ИП, четко соответствующей выданному патенту, дающем право на такую коммерческую деятельность.

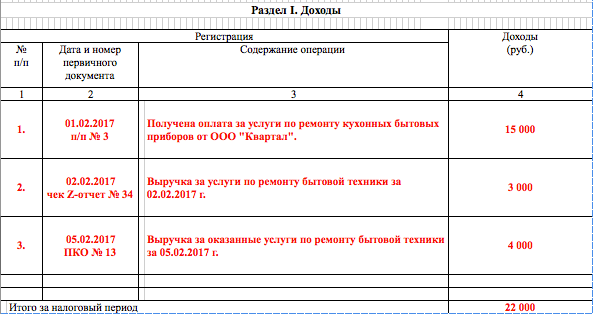

Как отражать доходные операции исходя из того, каким способом поступил доход:

- При поступлении дохода на расчетный счет ИП, в соответствующем столбце учетной таблицы пишем документ основание платежное поручение № и дата документа, если за этот день было несколько платежей, то можно указать в качестве документа – основания банковскую выписку за этот день, указав также ее номер и дату;

- Если доход был принят через кассу наличными денежными средствами, то нужно указывать дату и номер кассового Z-отчета;

- Если доход поступил наличкой но не через ККТ, то надо составить приходный ордер – стандартный ПКО, указав в учетной книге его дату и номер. Если клиентам выдаются товарные чеки, либо другие стандартные БСО, на них так же должен быть оформлен приходник.

КУД может иметь сколько угодно строк, число строк равно числу хозопераций за отчетный период, который ограничивается сроком действия патента и календарным годом. По истечении отчетного периода, в отчетной книге нужно подвести итоги. Затем книга распечатывается и сшивается.

Подтверждение доходов ИП в налоговой инспекции

Ни в одном законе и нормативном акте не указано, что территориальные налоговые органы обязаны выдавать какие-либо подтверждающие документы о доходах ИП. Однако, уже сложившаяся в некоторых регионах практика показывает, что если ИП обращаются в местную налоговую службу с подобным запросом – специалисты выдают такие справки. Для этого нужно:

- обратиться в районную ИФНС;

- написать заявление в произвольной форме с просьбой выдать справку о доходах.

В течение 30 дней налоговая служба вынесет какое-либо решение и либо предоставит требуемый документ, либо откажет в просьбе. Стоит отметить, что если местная налоговая служба вынесла отказ в предоставлении справки, оспаривать его не имеет смысла.

Ответственность за неправильное ведение КУД

В российском законодательстве предусмотрена ответственность за неправильное ведение или не предоставление отчетности субъектами предпринимательской деятельности.

Если надзорными органами, будут выявляться какие-либо нарушения по деятельности предпринимателя, связанные с неправильным или неполным ведением учета его коммерческой деятельности, то можно получить штраф в сумме 10 тыс. рублей одно нарушение, а при обнаружении повторных нарушений, штраф может уже составить 30 тысяч рублей. Это также касается и тех, кто ее вообще не ведет отчетность по своей предпринимательской деятельности.

Из этого следует, что вся коммерческая деятельность субъектов предпринимательства, в том числе и по патенту, строго контролируется законодательством, а при нарушении действующих норм и правил, можно нарваться на штрафы. Поэтому к заполнению КУД нужно отнестись внимательно и ответственно. Для правильного заполнения отчетности, необходимо ознакомиться с правилами и образцами заполнения КУД.

Что такое раздельный учет

Под раздельным учетом понимают не только разграничение доходов. Это при нынешних условиях работы выполнить довольно просто. Достаточно обеспечить идентификацию выручки, поступающей по той деятельности, на которую оформлен патент, и по той, на которую патента нет, значит, она на УСН. Например, использовать разные ККМ для пробивки чеков.

Но при раздельном учете требуется также разграничить расходы, имущество и обязательства. И здесь ИП или его бухгалтера подстерегают сложности:

- Часто встречаются расходы, которые относятся и к УСН, и к ПСН. Классический пример – зарплата работника ИП, который занят и в том, что идет на патенте, и в том, что осталось на УСН;

- Другая сложность – учет имущества. Здесь можно привести пример, когда ИП приобрел автомобиль, который задействован во всей деятельности — и на упрощенке, и на патенте. При этом списать в расходы по упрощенке он может только ту стоимость основного средства, которая относится к УСН.

Существуют несколько способов решения таких задач. Например, вести почасовой учет занятости работников, участвующих в нескольких видах деятельности, и распределять расходы на оплату их труда пропорционально отработанному времени.

Но и таким образом не всегда можно поступить. Поэтому, если нет возможности установить четкий и ясный порядок распределения расходов, или такой порядок приведет к слишком большим затратам ресурсов на его выполнение (например, придется нанять бухгалтера с функциями кадровика, который будет считать часы, отработанные на УСН и ПСН сотрудниками), ИП рекомендуется распределять расходы пропорционально выручке.

На каких условиях допускается совмещение

Действующие положения НК РФ не запрещают совмещение патента и УСН ИП в 2020 году, но одновременное применение сразу двух льготных систем обременения возможен только при соблюдении следующих условий:

Обязательное условие

Норматив для УСНО

Норматив для ПСН

Правила при совмещении упрощенки и ПСН в 2020 году

Вид деятельности

Упрощенка применяется в отношении всех видов предпринимательской деятельности компании или коммерсанта и в силу п. 1 ст. 346.11 НК РФ УСНо совмещается с иными СНО

Перечень разрешенных видов бизнеса на патенте поименован в ст. 346.43 НК РФ

Если ИП ведет сразу несколько видов деятельности, не запрещается облагать их по разным системам обложения.

Ограничения по численности персонала

До 100 человек

До 15 человек

В отношении показателя средней численности персонала для ИП, на патенте и УСН одновременно, обязательно ведение раздельного учета персонала. Ограничения по количеству штата сохраняются для каждого режима в отдельности:

УСН — до 100 человек;

ПСН — до 15 человек.

Причем сам ИП в расчет средней численности персонала не учитывается.

Ограничение по доходам

До 150 миллионов рублей в год

До 60 миллионов рублей в год

То есть как ИП совместить УСН и патент при определении доходов? Максимальный доход ИП при совмещении упрощенки и патента — 60 миллионов рублей в год. При превышении право на ПСН утрачивается.

Ограничение по остаточной стоимости имущества (ОС)

До 150 миллионов рублей

Не предусмотрено

При совмещении УСНО и ПСН остаточная стоимость имущества определяется исключительно в рамках бизнеса облагаемого по УСНо

Активы, используемые в бизнесе на патенте, в расчет остаточной стоимости не включаются.

Именно поэтому ИП важно организовать достоверный раздельный учет.

Книга доходов ИП на патенте — порядок ведения

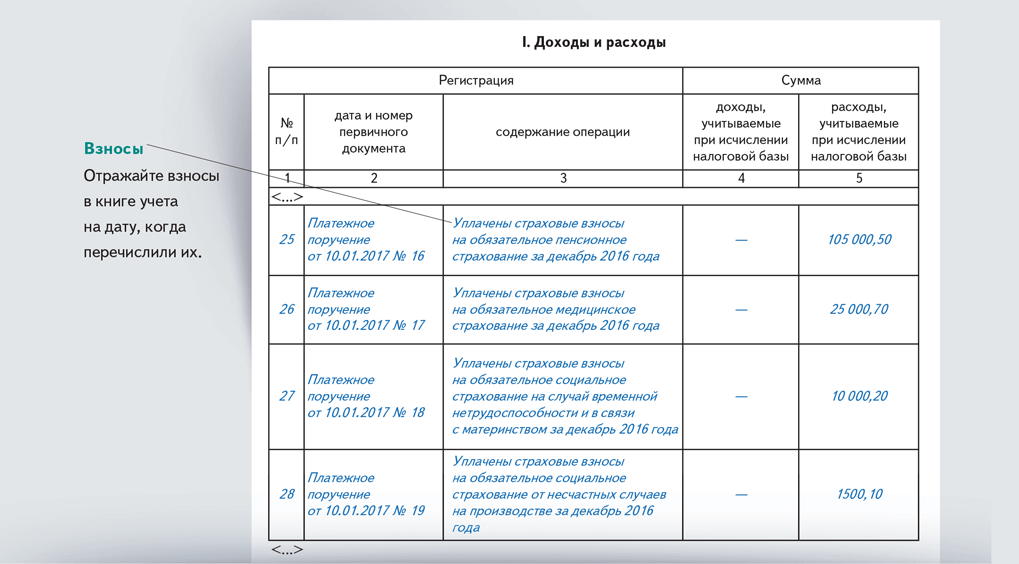

В книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2020 году, так же как и в 2019 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН или ОСНО. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

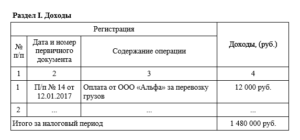

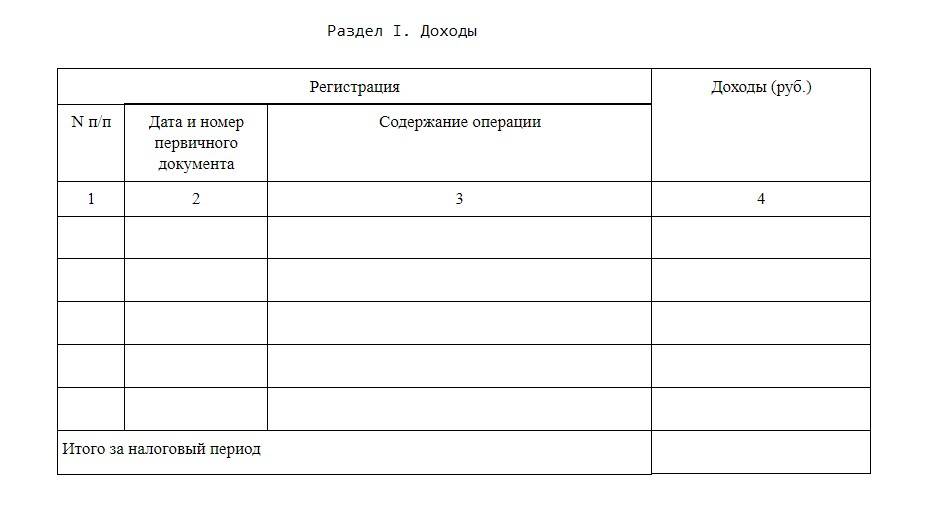

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2020 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН необходимо вести раздельный учет, а, следовательно, раздельные КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если ИП применяет несколько патентов, то для работы на каждом из них ведется отдельная КУДиР.

Изменения с 2020 года

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произойдет 1 января 2020 года, для регионов появится возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.

Пример бухгалтерской справки об исправлении в КУД

Унифицированной формы бухгалтерской справки нет. Но чтобы справка считалась первичным документом, в ней должны присутствовать все обязательные реквизиты (ч. 2 ст. 9 Закона № 402-ФЗ).

В тексте бухгалтерской справки обоснуйте вносимые исправления и расшифруйте их:

Подводим итоги.

- Книга учета доходов ИП на патенте — обязательный налоговый регистр, неведение которого может привести к штрафам.

- Книгу необязательно покупать: ее можно распечатать и вписывать сведения от руки, а можно вести на компьютере либо с помощью специальной программы.

- Порядок внесения исправлений в КУД ИП на патенте нормативно не прописан, поэтому рекомендуем исправлять ошибочные записи в бумажной книге по общепринятым правилам: перечеркнуть некорректные данные, рядом вписать верные, заверить исправление подписью предпринимателя и печатью (если она применяется).

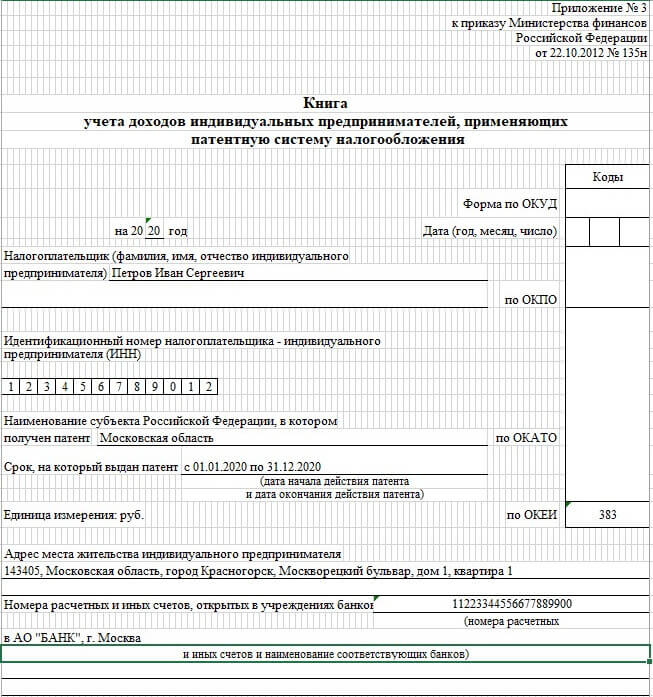

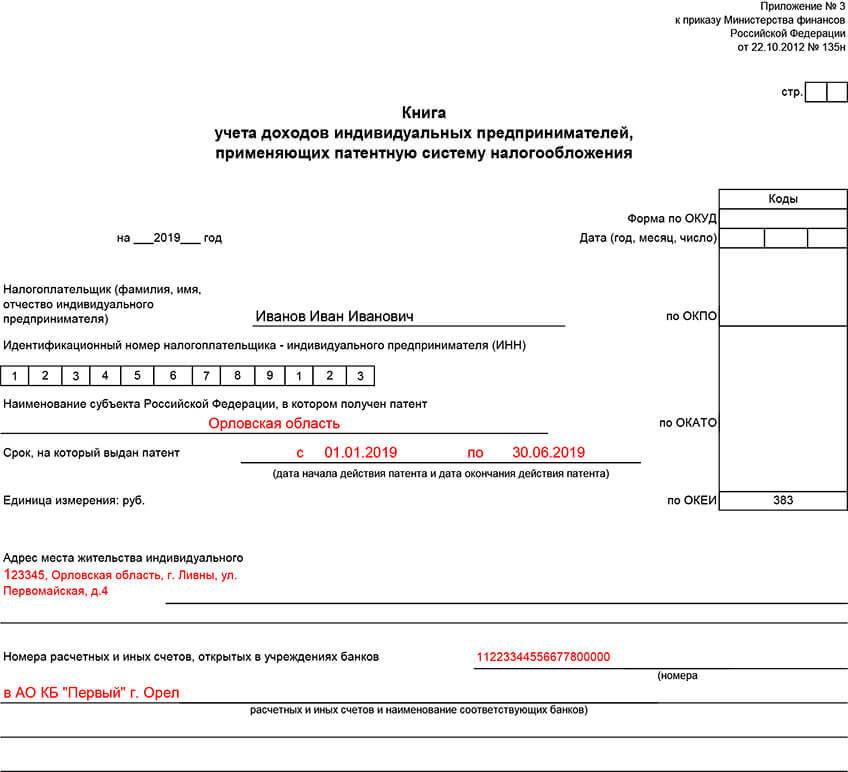

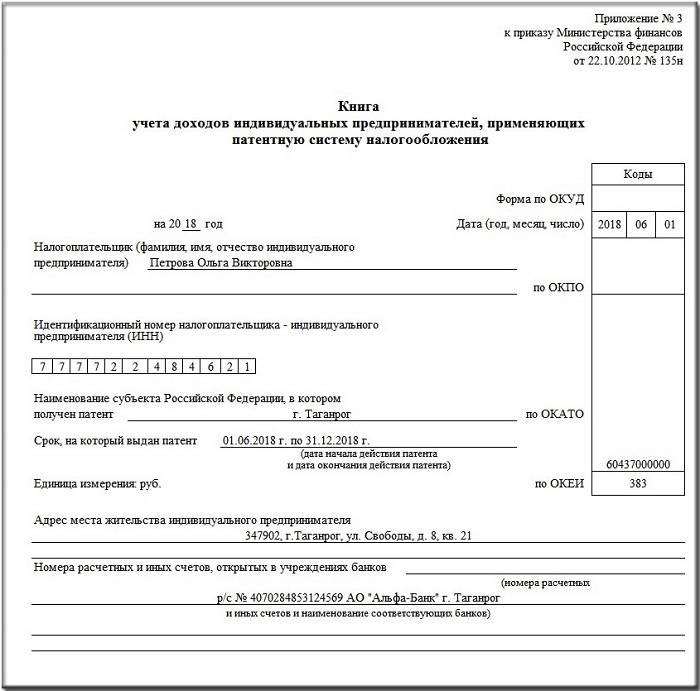

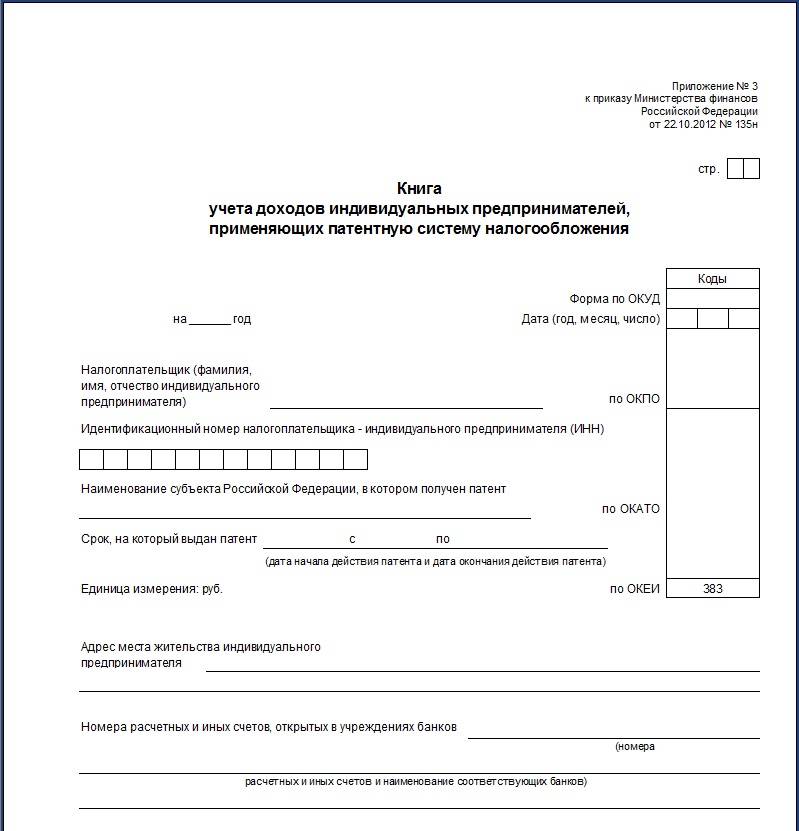

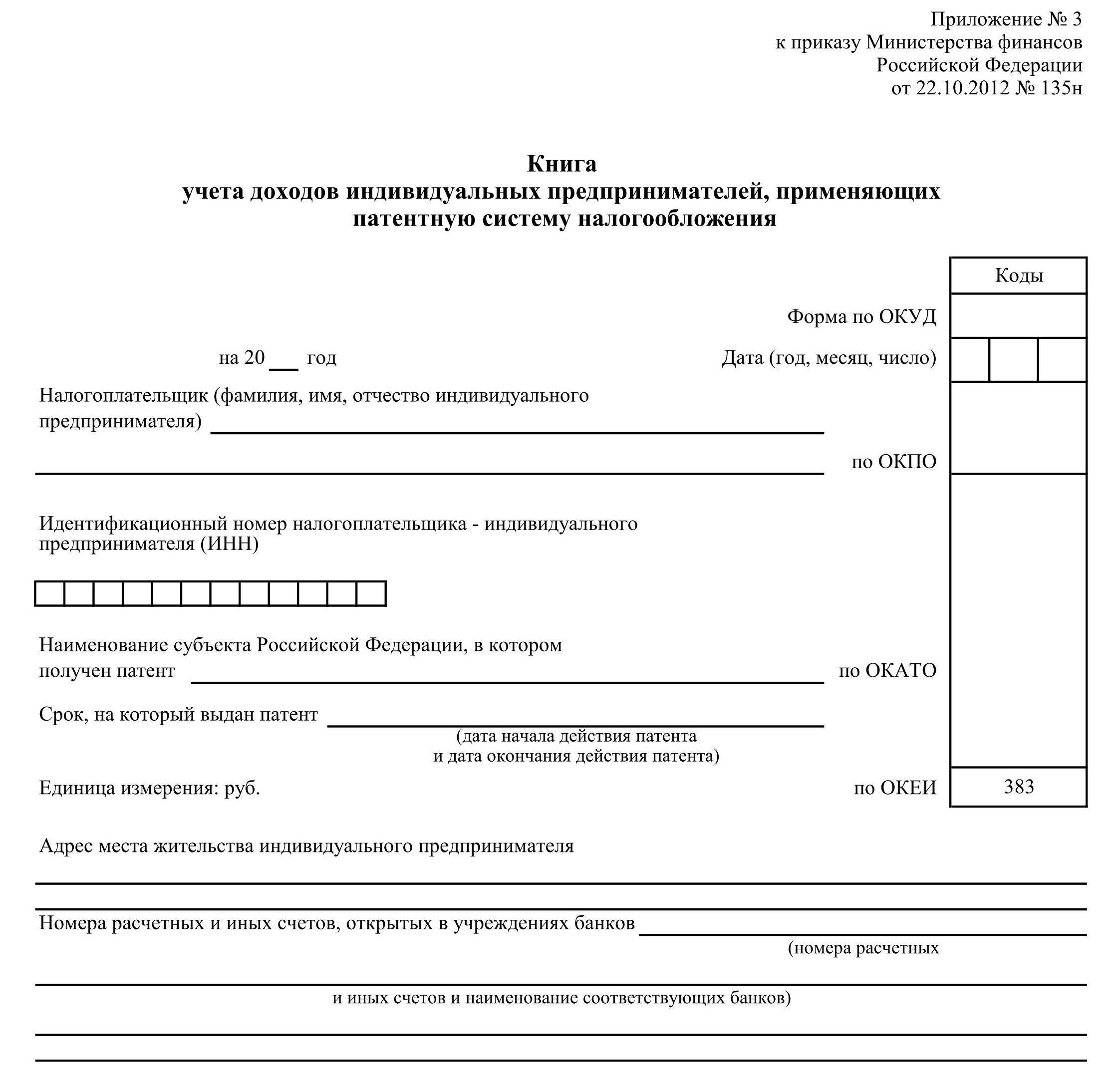

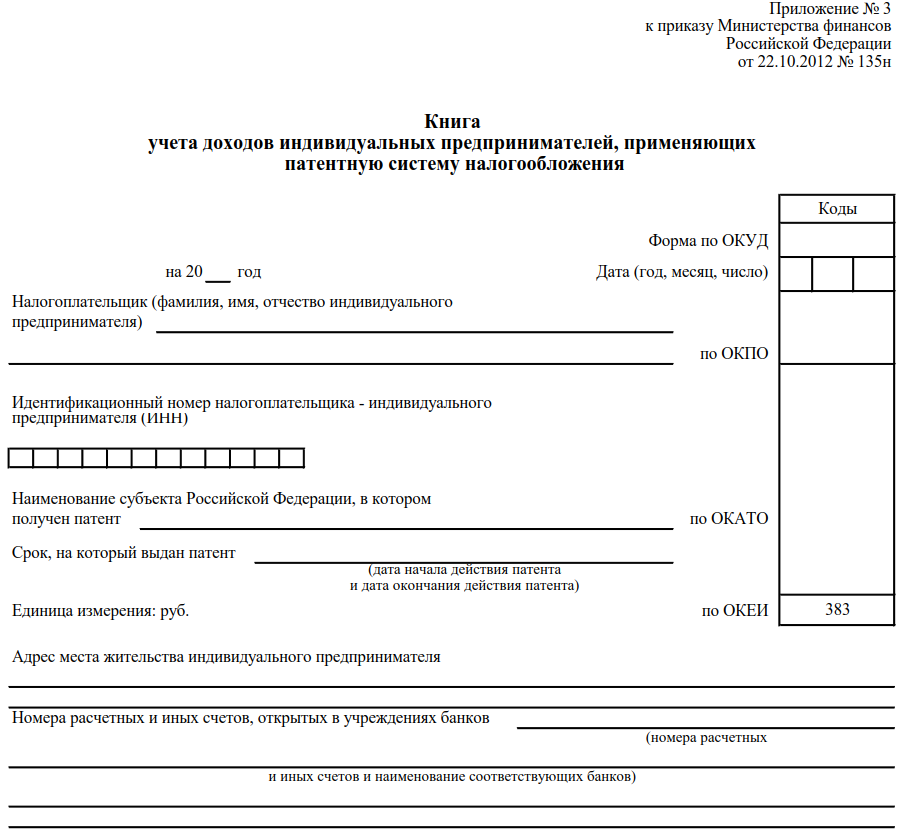

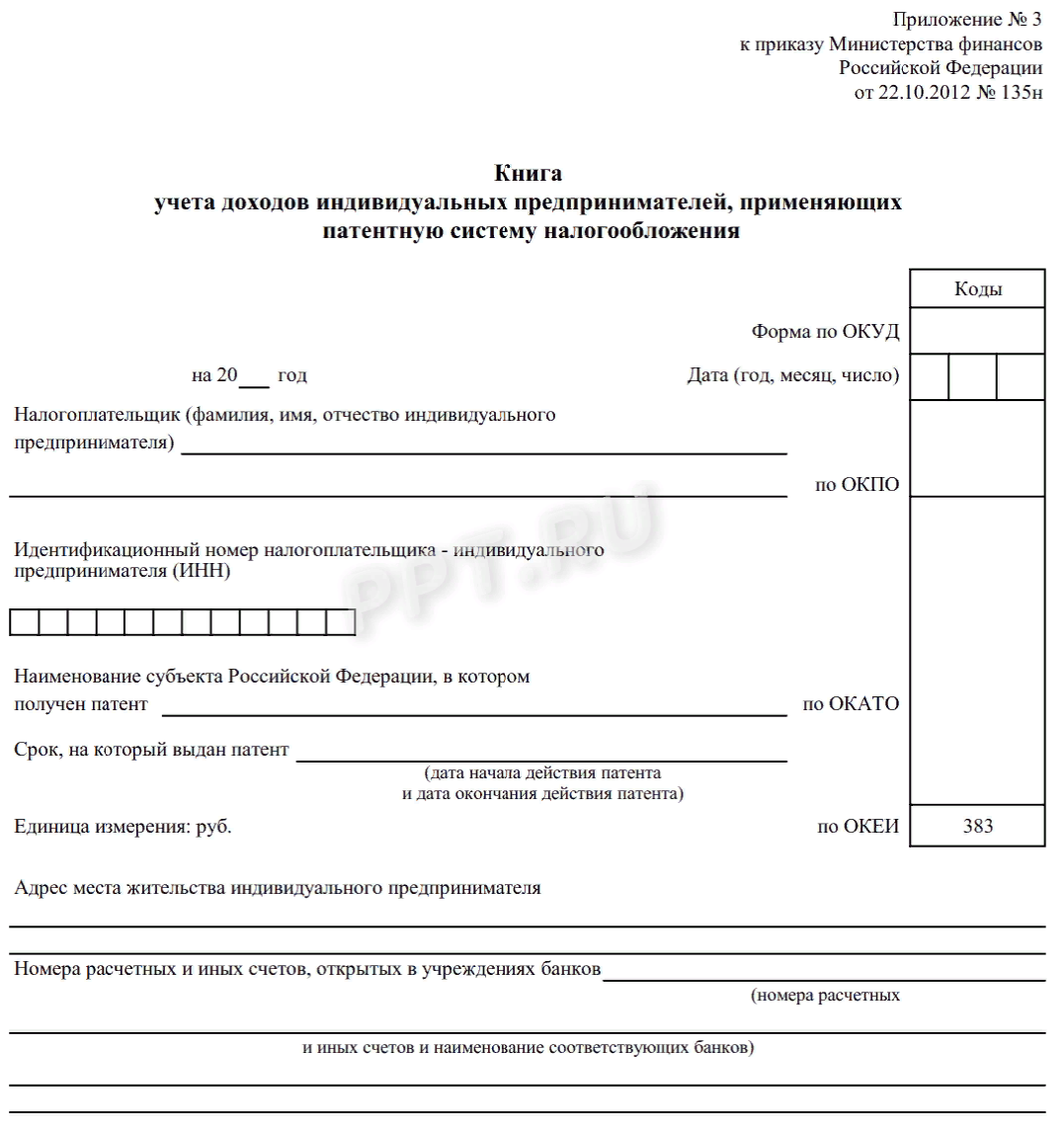

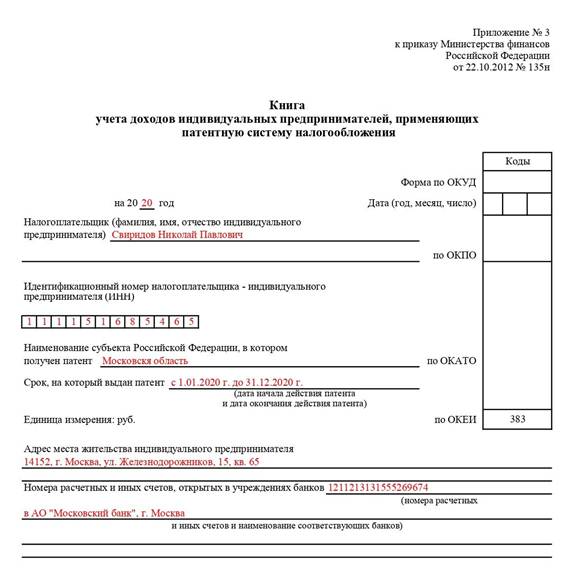

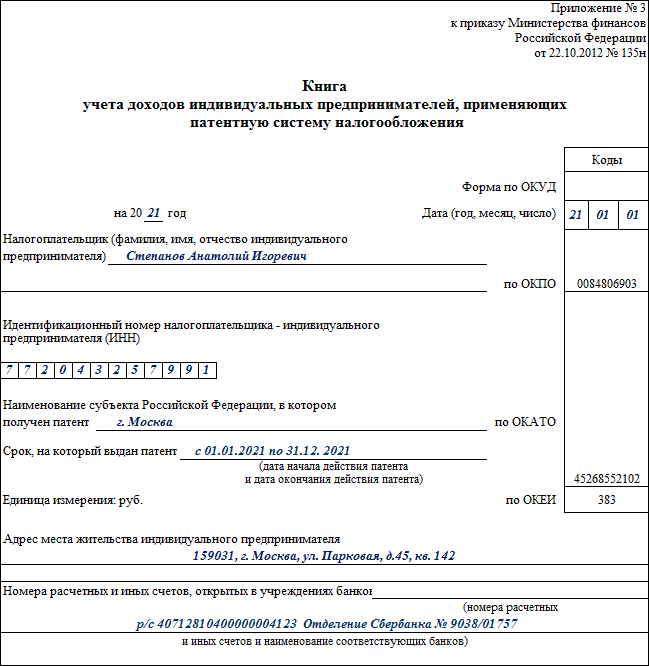

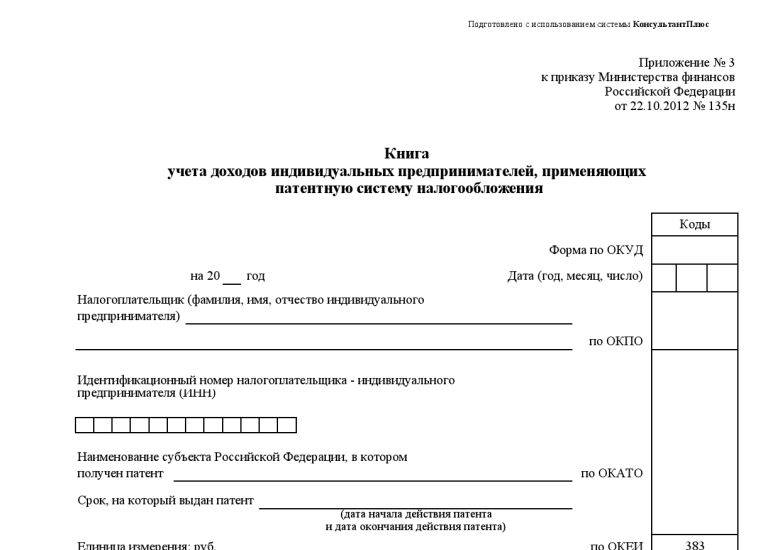

Наглядный пример титульной страницы книги учёта

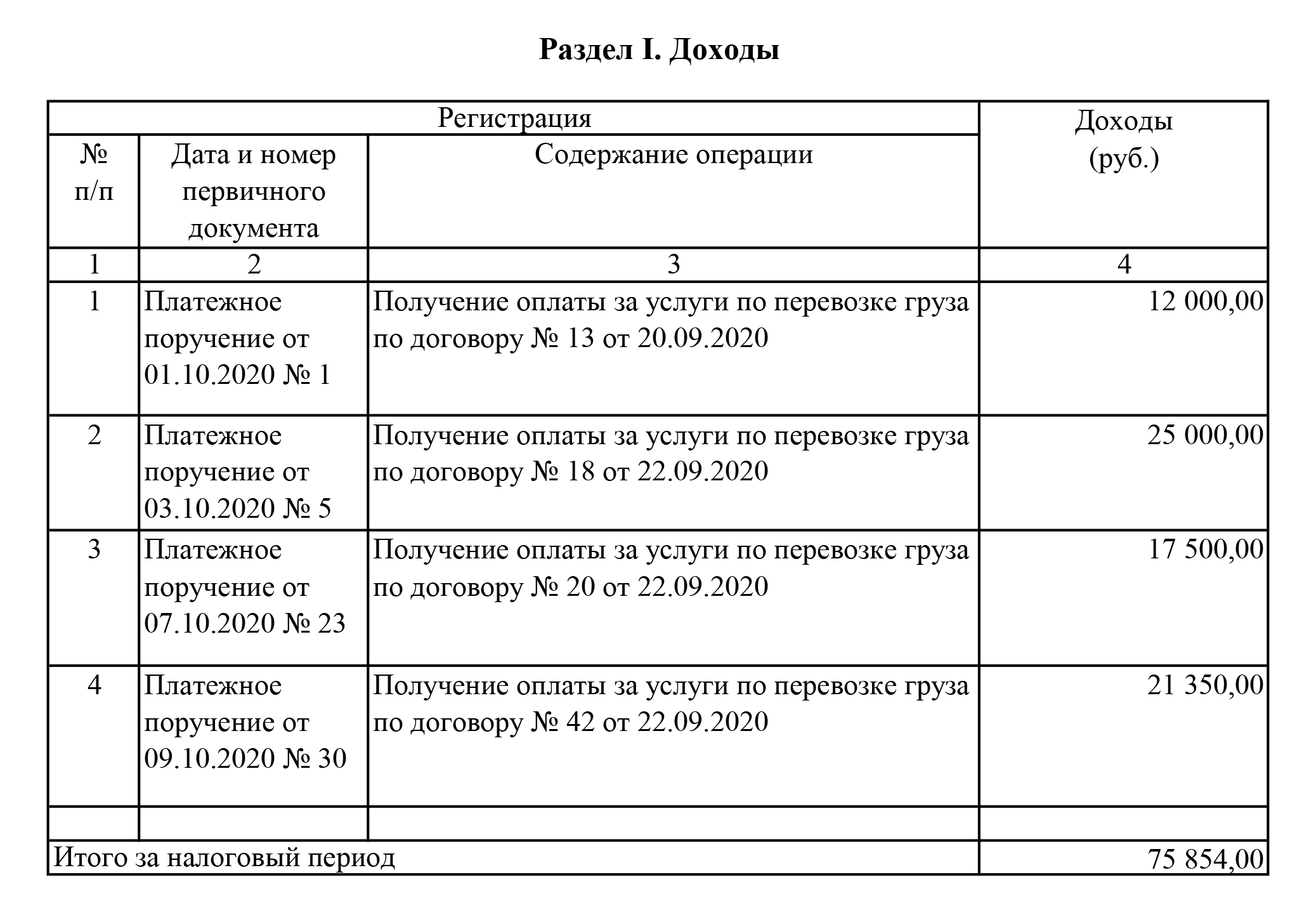

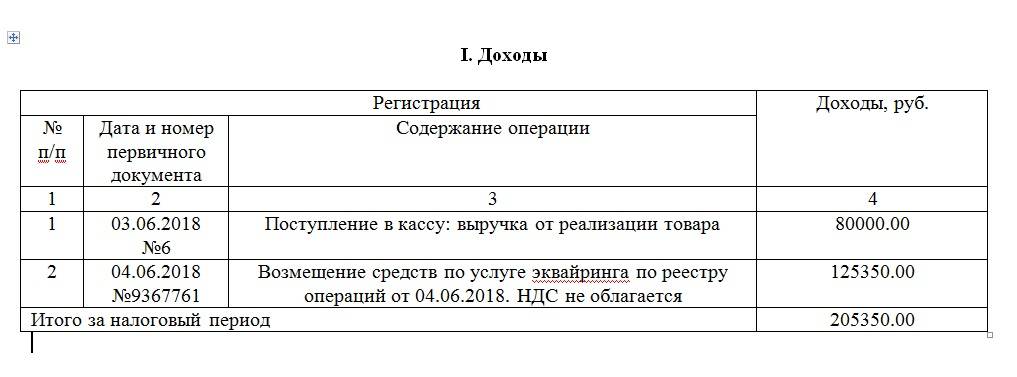

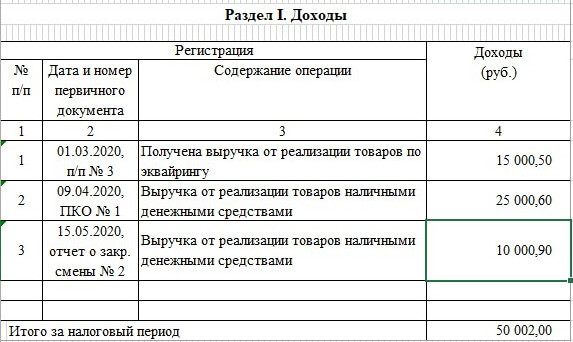

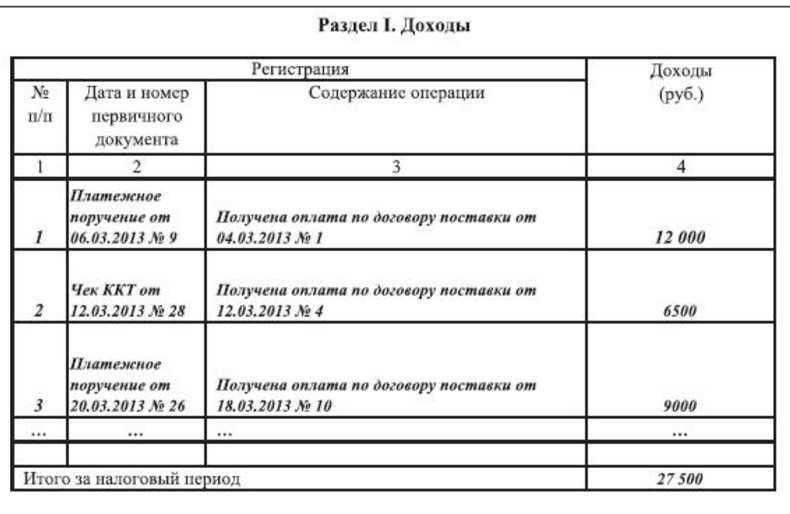

Таблица с указанием суммы доходов содержится в Разделе I. Туда заносятся все доходы от патента. Другие доходы туда не вносятся.

Все суммы вписываются в порядке строгой хронологии, начиная с ранних доходов и заканчивая последним.

В Раздел входят четыре графы:

- порядковый номер в Графе 1

- чеки, выписки по доходам с указанием номера и даты в Графе 2

- информация о произведенных операциях в Графе 3

- итоговая сумма в Графе 4

В последнюю строку книги вносится суммарный размер дохода.

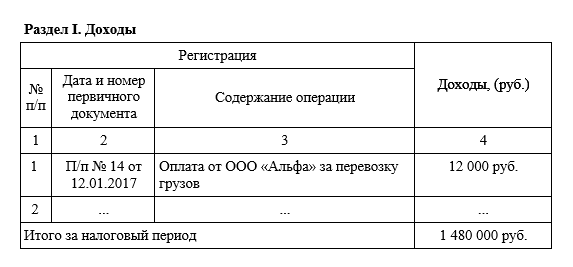

Пример Раздела I

Здесь речь пойдёт об учёте доходов и способах этого процесса.

При заполнении книги следует учитывать ряд определенных нюансов. Необходимо чётко представлять, какие документы для этого нужны, как вписывать доходы, авансы.

Книга учёта доходов

Согласно налоговому кодексу Российской Федерации статьи 346.53 пункт первый, все ИП, находящиеся на ПСН, обязаны вести книгу учёта доходов (КУД) своей рентабельности. Представляет она из себя бланк строгой отчётности, в котором предприниматель вносит полученную прибыль в хронологическом порядке. На каждый отдельный вид деятельности заводится своя КУД. Оформление документа производится на русском языке. Допускается ведения книги на иностранном языке, при условии, что рядом будет расположен перевод текста на русский.

Очень многие путают наименование КУД с КУДиР (книга учёта доходов и расходов), хотя это два неодинаковых документа используемые при различных системах налогообложения. Поэтому не стоит искать КУДиР для ИП на патенте, в ПСН правильнее использовать КУД образец заполнения 2019 г.

Вести книгу учёта доходов индивидуальных предпринимателей применяющих патентную систему налогообложения можно как в электронном, так и в бумажном виде. В случае если учёт ведётся на компьютере, при окончании отчётного периода его распечатывают, прошнуровывают и пронумеровывают.

К разновидностям такого варианта оформления документов относится:

- специальные программы (Бухсофт и т. д.);

- образец бланка в Excel, который можно скачать в интернете;

- онлайн-сервисы.

Если же выбран вариант заполнения от руки, то сначала КУД прошивают и нумеруют, а потом вносят данные. Обязательно в книге наличие титульного листа. Сама отчётность ведётся в таблице, где предприниматель отображает проведённые операции по мере совершения. Похожие сделки в течение дня объединяются и пишутся одной строкой. Все заполняется шариковой ручкой чёрного или синего цвета. На последней странице КУД указывается количество листов в книге, ставится печать (если таковая имеется) и подпись индивидуального предпринимателя.

Книга учёта доходов составляется на время действия патента и при наступлении следующего отчётного периода приобретается новая. При этом по одному направлению патента ведётся только одна КУД.

Естественно, переписывать всю книгу никто не будет, поэтому при обнаружении неточностей необходимо:

- Проверить первичные документы, на основании которых делается корректировка. В дальнейшем они станут подтверждением действительности операции.

- Зачеркнуть ошибочную информацию.

- Написать исправление.

- Заверить правку подписью индивидуального предпринимателя и печатью.

В случае ошибки в электронной версии, все гораздо проще, документ редактируют и распечатывают заново.

Отсутствие книги учёта доходов чревато предпринимателю штрафом в размере от 10 000 до 30 000 рублей в зависимости от объёма нарушения. Поэтому рассмотрим правила оформления этого документа, который состоит из титульного листа и раздела I доходы.