Причины блокировки счёта

Самое главное — выяснить причину блокировки счёта, от неё зависит план действий. По закону налоговая должна передать вам копию решения о блокировке на следующий день после его принятия. На практике это случается не всегда, поэтому возьмите инициативу в свои руки. Спросите в банке номер решения налоговой, по которому заблокировали счёт, свяжитесь с инспекцией и узнайте причину блокировки. Вот самые распространённые из них.

Не сдали налоговую декларацию вовремя

Если в течение 10 дней после установленного Налоговым кодексом срока не сдать налоговую декларацию (например, по УСН или 6-НДФЛ), налоговая вправе заблокировать все деньги на каждом банковском счёте. С 1 июля 2021 года срок увеличивается до 20 дней — п. 3.2 ст.76 НК РФ.

Не заплатили налог или штраф по требованию налоговой

Сразу скажем — если пропустить срок уплаты по Налоговому кодексу, счёт не заблокируют. Блокировкой счёта наказывают тех, кто не заплатил налог по письменному требованию ФНС. При получении такого требования заплатите налог в течение 8 дней, если требование не даёт больше времени на уплату. Пропуск срока грозит блокировкой суммы долга на счёте.

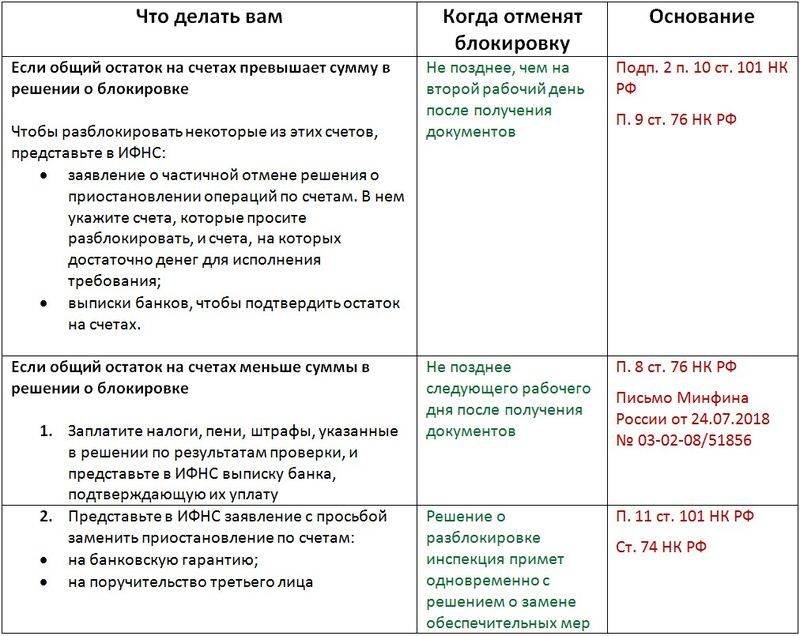

Если у вас несколько счетов, заблокируют деньги в размере долга на каждом из них. Например, у вас два счёта в банке, и вы должны налоговой 5 000 рублей. Эту сумму заблокируют на каждом счёте. Это кажется несправедливым: долг равен 5 000 рублей, а блокируют в итоге 10 000 рублей. Такую несправедливость можно решить законным путём. Подайте в налоговую заявление об отмене блокировки с указанием счетов, денег на которых хватает для уплаты долга, и приложите к нему выписки с каждого счёта. Заблокированной останется только сумма долга, а с остальных денег арест снимут через 2 дня.

При задолженности меньше 3000 ₽ счета не блокируют. Налоговая не имеет право взыскивать такие долги п. 3 ст. 46 НК РФ.

Не отправили электронную квитанцию о получении требования

По этой причине блокировка счёта не грозит, если у вас небольшой бизнес до 10 сотрудников на УСН или патенте, и вы не отчитываетесь по НДС. Все остальные при получении электронного требования из налоговой должны отправлять квитанцию о его получении. Если через 6 дней налоговая не получит квитанцию, заблокирует все деньги на счёте — п. 3. ст. 47 и п. 5.1 ст. 23 НК РФ.

Варианты блокировки счетов

Запрет на расходные операции может быть наложен на любой из счетов, принадлежащих провинившемуся плательщику налога, в т. ч. на счет, открытый в валюте или в драгметаллах. Исключение из этого правила относится к специальным избирательным счетам и спецсчетам фондов референдумов — их блокировать нельзя (п. 1 ст. 76 НК РФ).

О том, возможна ли блокировка залогового счета, читайте здесь.

Заблокированной на счете может оказаться либо какая-то определенная сумма, либо весь имеющийся на счете остаток вне зависимости от его величины и от ее изменения в периоде блокировки. То есть в первом случае пользование счетом возможно, но на нем постоянно должна присутствовать сумма, равная заблокированной или превышающая ее. Воспользоваться средствами, образующими заблокированную сумму, допустимо только для погашения налоговых платежей или тех, очередность перечисления которых окажется более высокой, чем у налогов (п. 1 ст. 76 НК РФ).

Ограничение на определенную сумму принимается налоговым органом с целью взыскания неуплаченных налоговых платежей (налогов, взносов, пеней, штрафов), конкретный размер которых определить несложно. В этой ситуации решению о блокировке должно предшествовать решение о взыскании соответствующего платежа (платежей). Фигурировать в нем будет рублевая сумма, на величину которой при замораживании валютного счета или счета в драгметаллах будет пересчитываться, соответственно, блокируемая сумма валюты (по ее курсу) или драгметаллов (по учетной цене). И курс валюты, и учетная цена драгметаллов определяются по их величине, отвечающей дню начала действия запрета на использование средств (п. 2 ст. 76 НК РФ).

Блокировка счетов инвестиционного товарищества при недостаточности средств на общем счете может привести к ограничению возможности использования счета у управляющего товарища, а если и этого окажется недостаточно, то ответственность будет пропорционально налагаться на обычных товарищей (п. 2.1 ст. 76 НК РФ). В консолидированной группе налогоплательщиков аналогичные меры применяются сначала к ответственному участнику, а затем и к иным (п. 13 ст. 76, п. 11 ст. 46 НК РФ), причем последовательность этого привлечения определяет налоговый орган.

Когда же блокировка осуществляется из-за нарушений, оцениваемых не в денежном выражении (несдача отчетности, необеспечение электронной связи с ИФНС или нарушение процедуры подтверждения факта получения информации от налогового органа), счет нельзя будет использовать ни для каких расходных операций. Для консолидированной группы налогоплательщиков, не сдавшей декларацию по прибыли, ответственность в виде блокировки счета может возникнуть одновременно для всех участников (п. 13 ст. 76 НК РФ).

О том, в каких ситуациях замораживание счета окажется незаконным, читайте здесь.

Заблокировать счет может и банк в рамках «антиотмывочных» норм. Узнайте что делать в такой ситуации, получив пробный онлайн-доступ к КонсультантПлюс бесплатно.

Что делать, если счет заблокировали

Важно предупредить контрагентов о приостановлении операций. Часто вместе с блокировкой к счету предъявляется так называемая Картотека 2 по неоплаченным в срок расчетным документам

Это означает, что к счету предъявляются инкассовые поручения на недоимку по налоговым платежам, и в случае поступления средств происходит безакцептное списание задолженности. В случае ошибки в начислении долга возврат неправомерно списанных средств может занять довольно продолжительное время. Навести справки в банке об обстоятельствах блокировки и наличии картотеки. В случае, если оплаты недоимки уже произведены, взять копии подтверждающих оплату документов с отметкой банка. Посетить налоговый орган для выяснения обстоятельств, предъявить подтверждающие документы. Если претензии ИФНС обоснованы, узнать подробности платежа, период, за который образовалась задолженность или не сдана отчетность, точную сумму, КБК и прочую существенную информацию. Произвести оплату недоимки, предоставить необходимые документы или отчеты. При необходимости, взять в банке копии платежных поручений с отметками об оплате. Предоставить ИФНС документы, подтверждающие устранение недочетов.

После остается только дождаться, когда налоговая снимет ограничения. Это должно произойти не позднее дня, следующего за днем принятия решения о снятии блокировки через электронную систему информирования банков. Выдача клиенту решения о разблокировке с целью передачи в банк не допускается, т.к. оно не имеет юридической силы.

Как узнать точную причину и срок блокировки

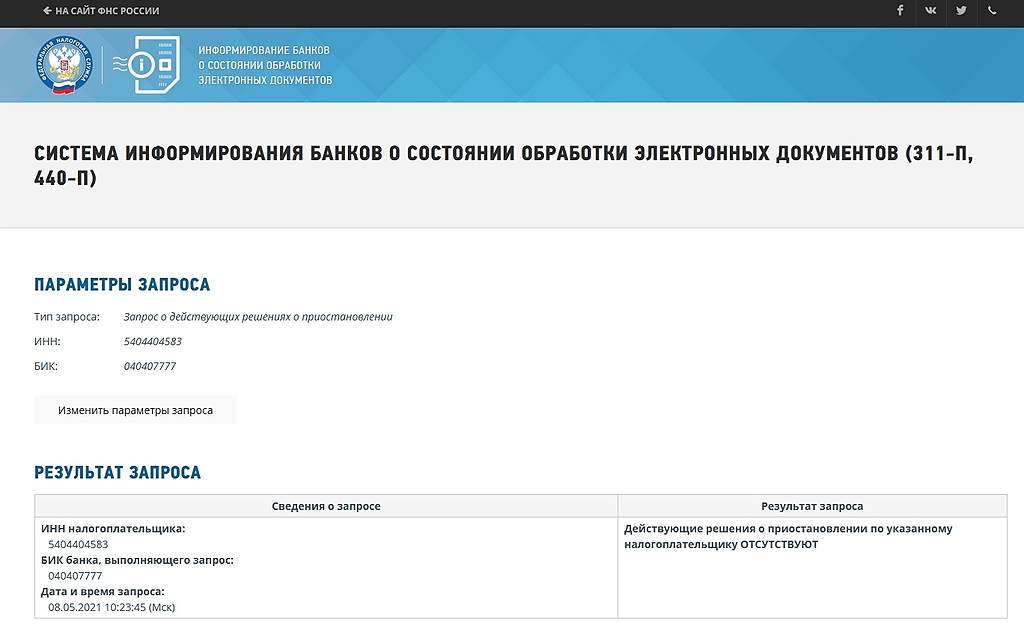

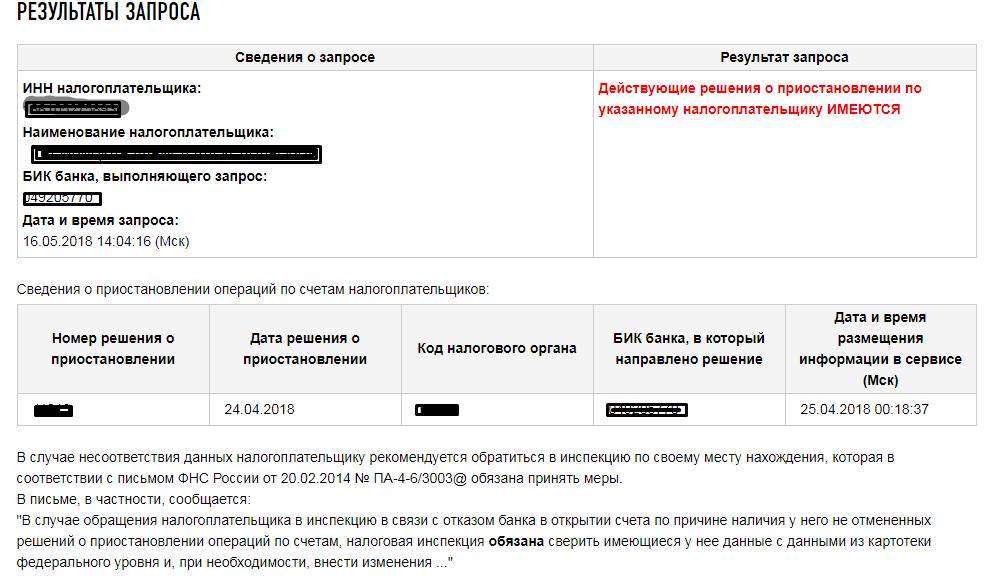

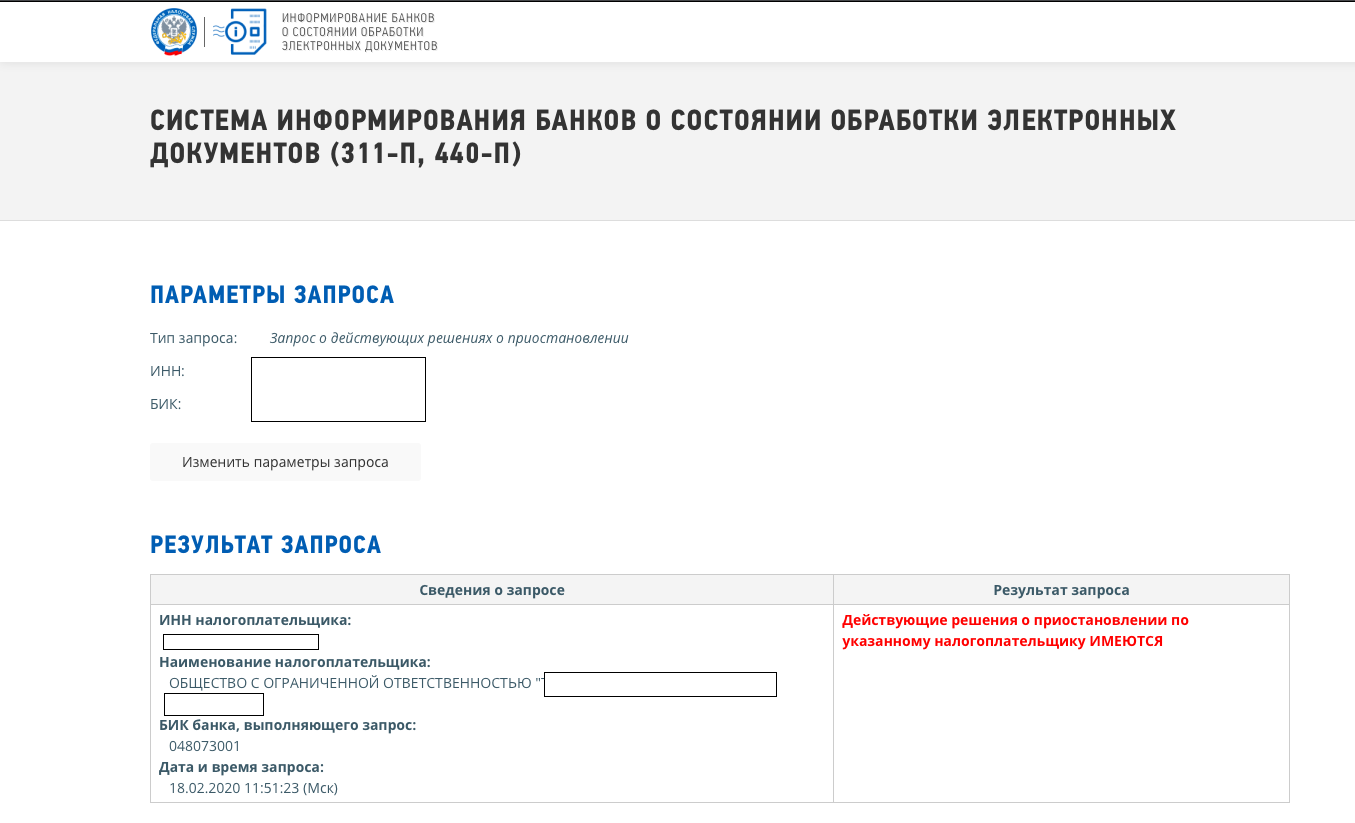

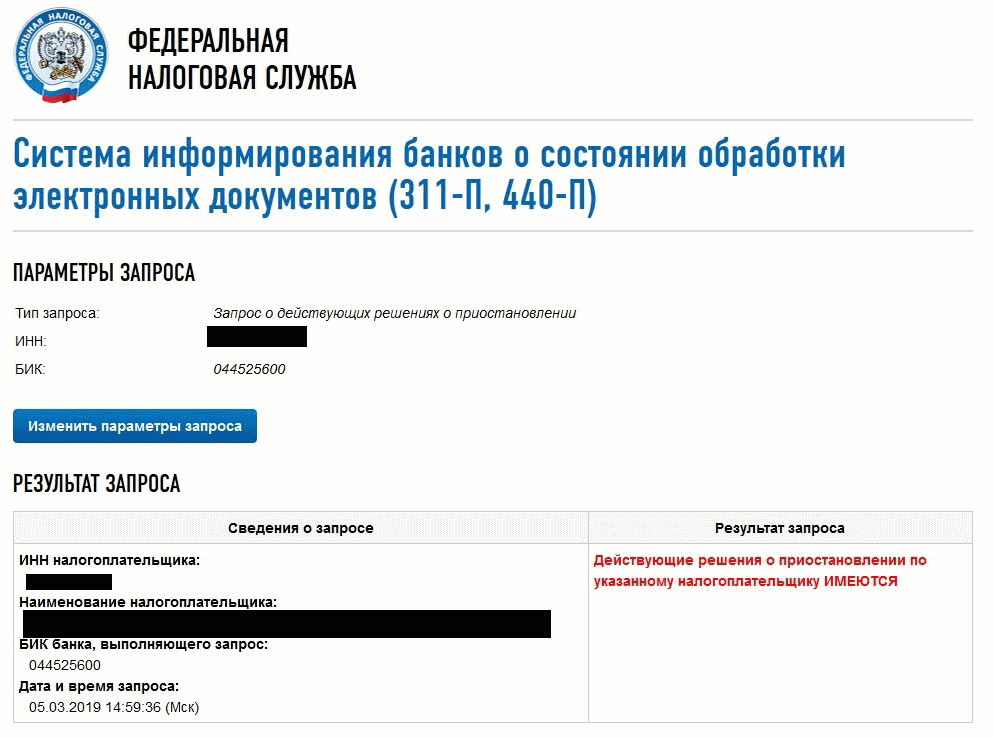

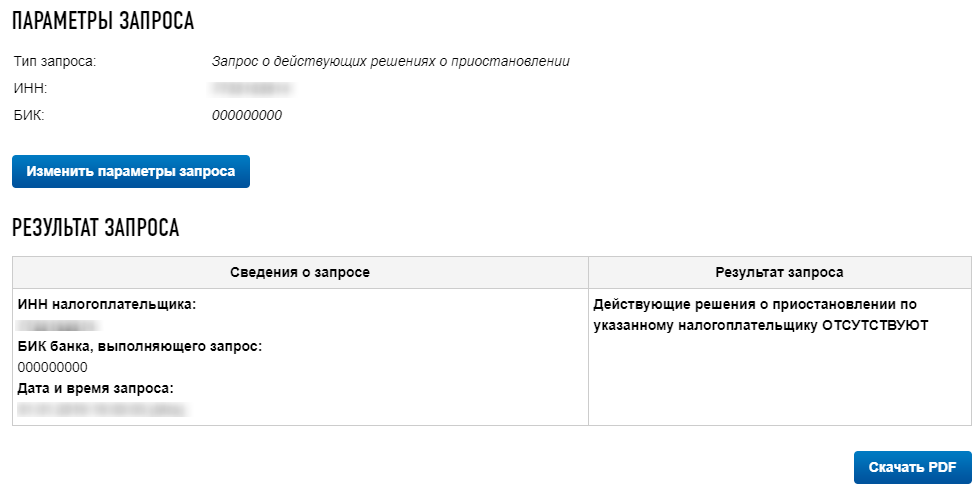

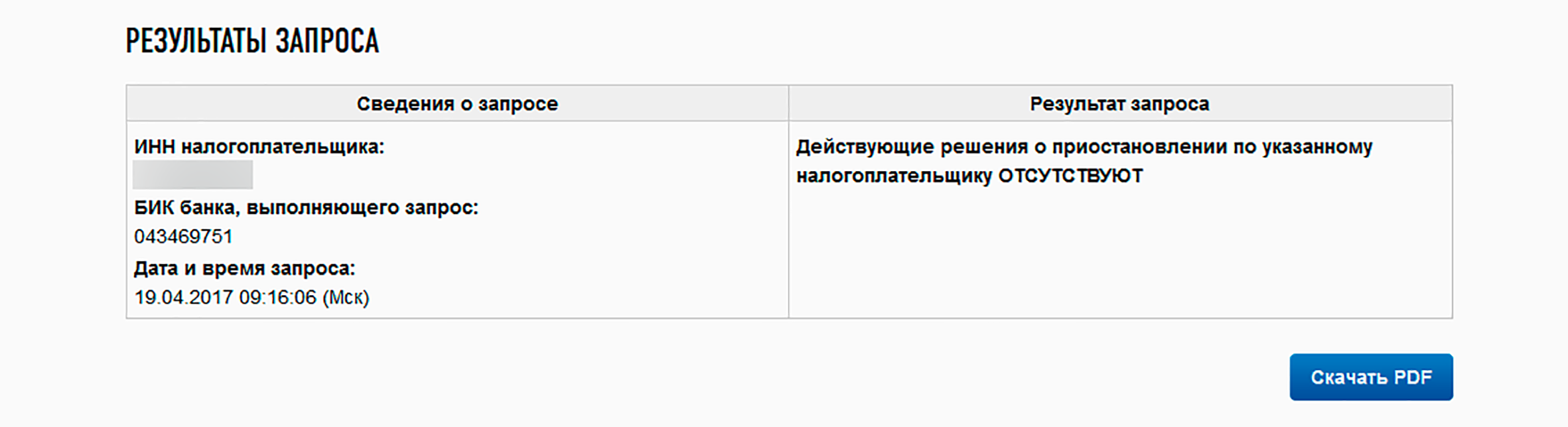

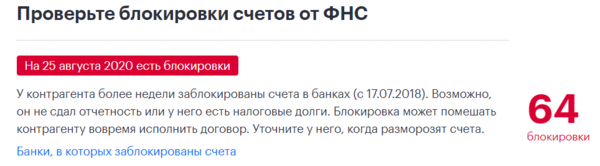

Узнать, заблокирован ли расчетный счет, можно на сайте ФНС РФ. Такую проверку целесообразно проводить перед заключением договора с новым партнером.

Срок снятия ареста счета зависит от причины и инстанции, санкционировавшей его.

- ФНС. Снятие блокировки производится на следующий день после подачи пропущенной декларации или расчета либо в течение 3-4 дней после погашения задолженности.

- Банк. У него свои правила. Для снятия ареста по независимым от ФНС причинам придется документально подтвердить или опровергнуть все подозрения Финмониторинга. На рассмотрение документов и принятие решения может уйти до 2-х месяцев.

- ФССП. Разморозка счета производится только после погашения обязательств по исполнительному листу. Но оплата задолженности автоматически не снимает арест. Придется написать заявление в ФССП о снятии блокировки и приложить документ о погашении обязательств. Нужно добиться от пристава постановления об окончании исполнительного производства и его копию предоставить в банк. Если все это сделать лично, не дожидаясь, пока приставы сами все сделают, то на разблокировку уйдет несколько дней. По закону всю эту процедуру сотрудники ФССП должны проделать самостоятельно, без напоминаний. Но на практике все иначе – только на рассмотрение заявления отводится до 10 дней.

Как узнать, разблокирован ли счет? Попробуйте провести онлайн-платеж или просто позвоните своему операционисту. Еще один способ – проверить на сайте ИФНС.

Порядок и способы проверки информации

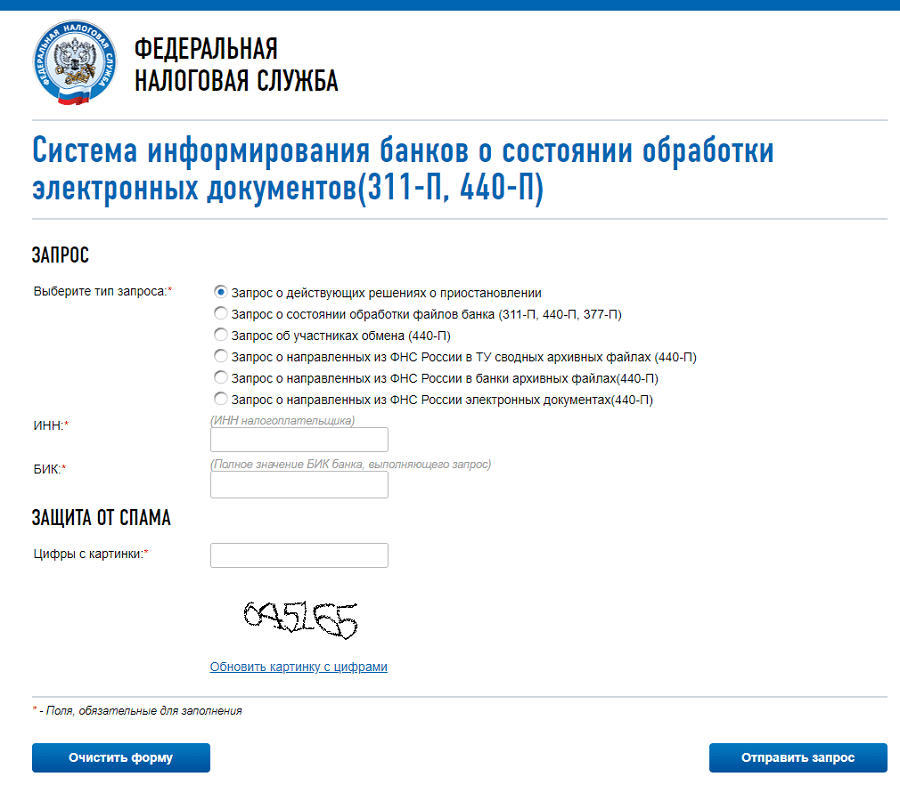

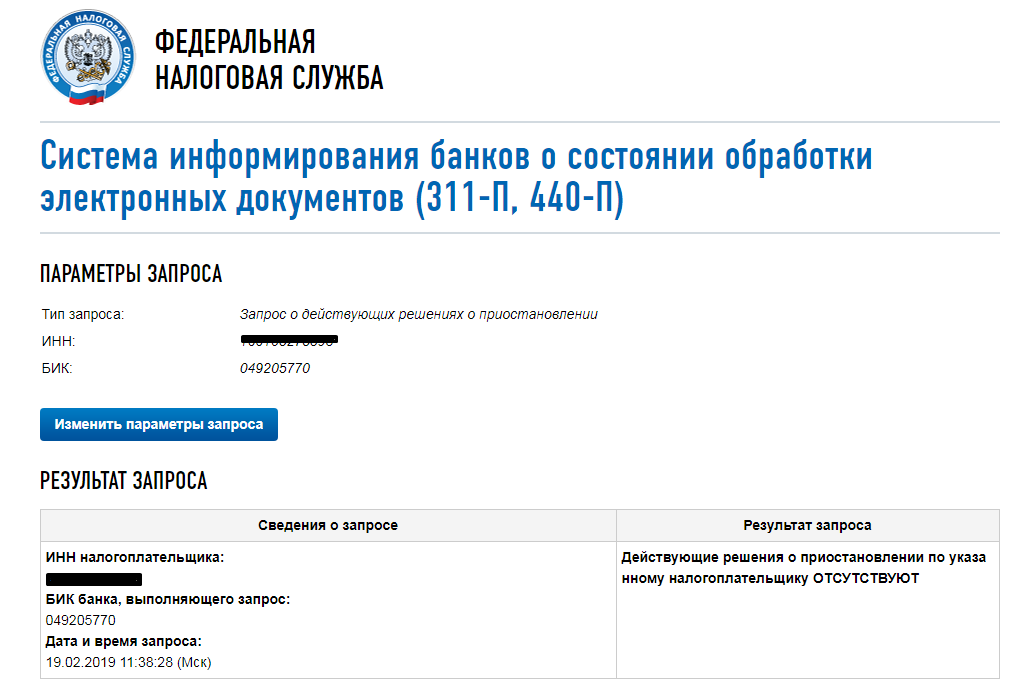

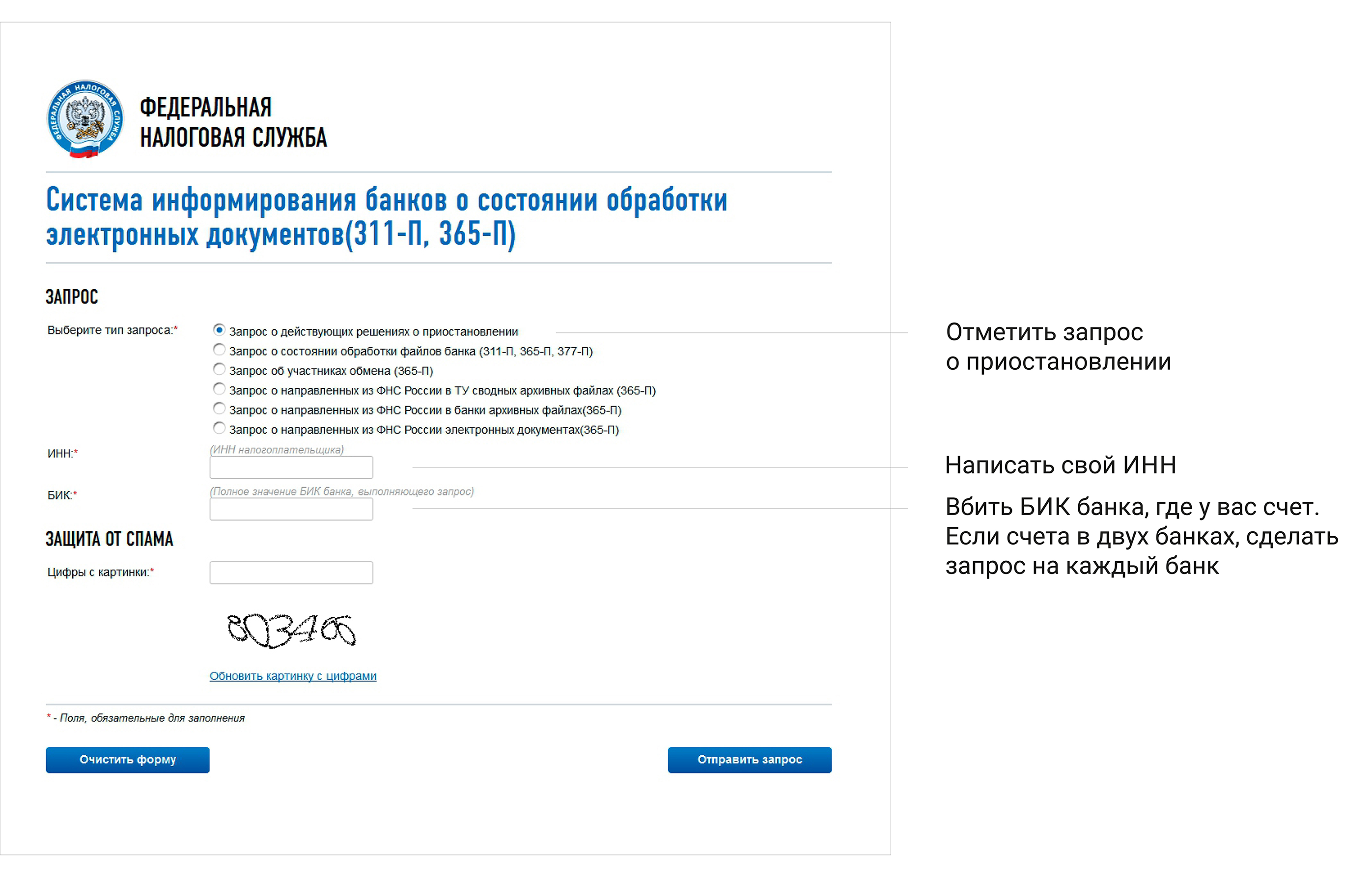

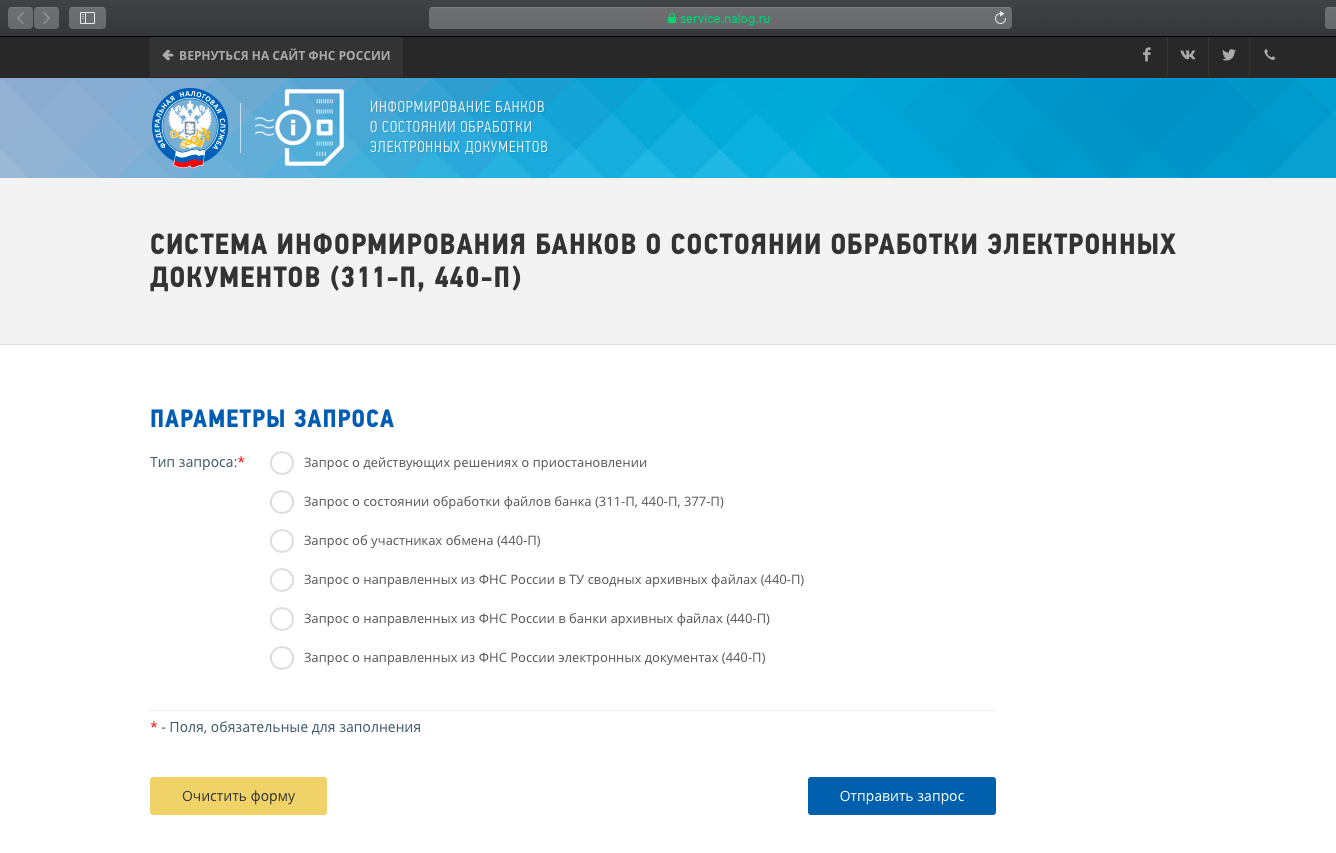

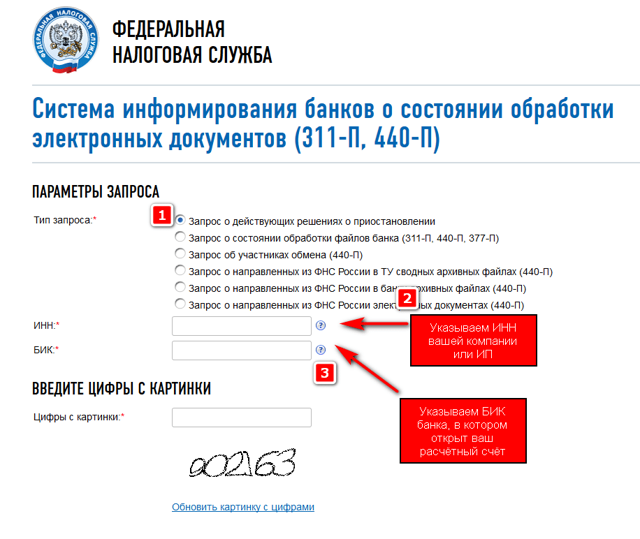

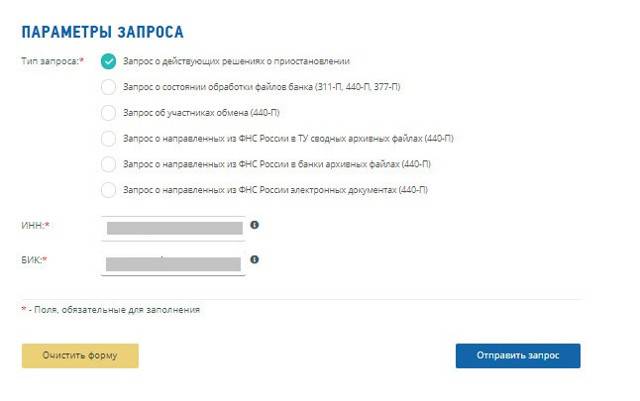

Есть несколько операций, которые совершает юридическое лицо в целях проверки действия ареста денег. Чтобы уточнить информацию, необходимо следовать инструкции.

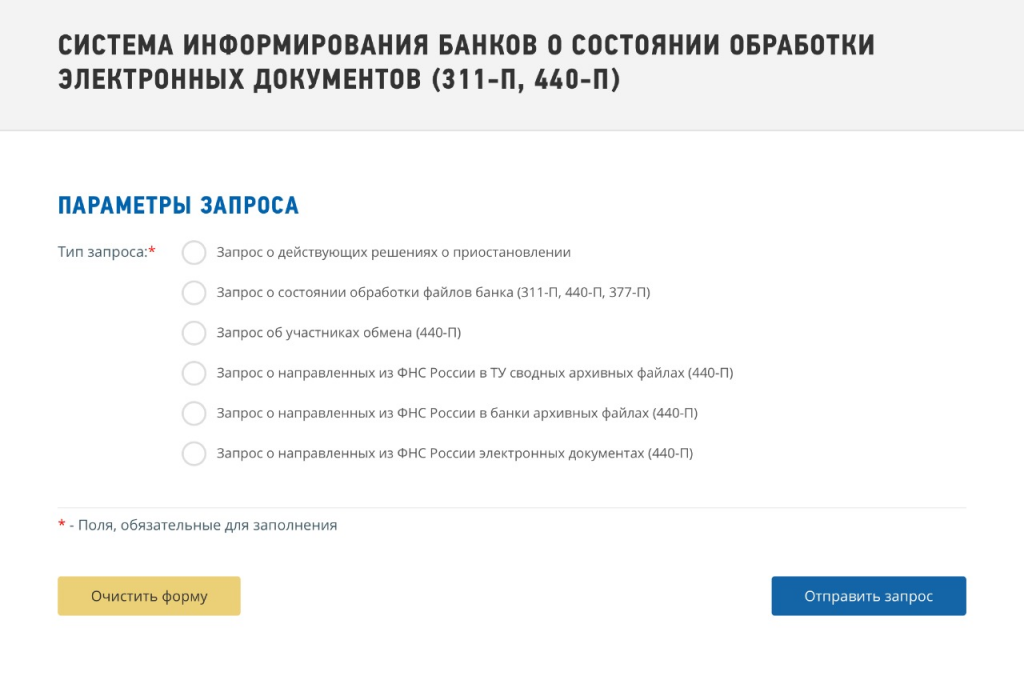

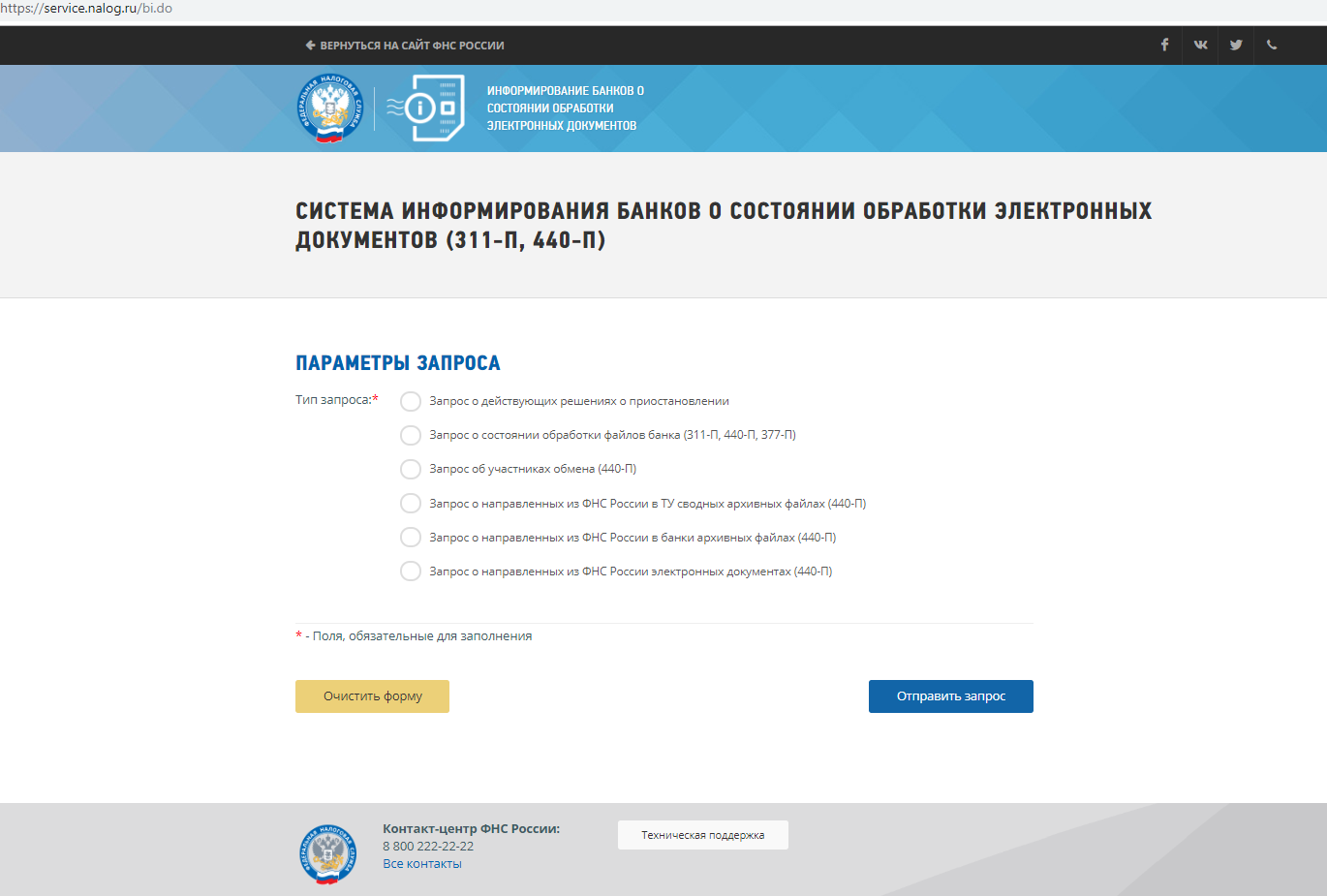

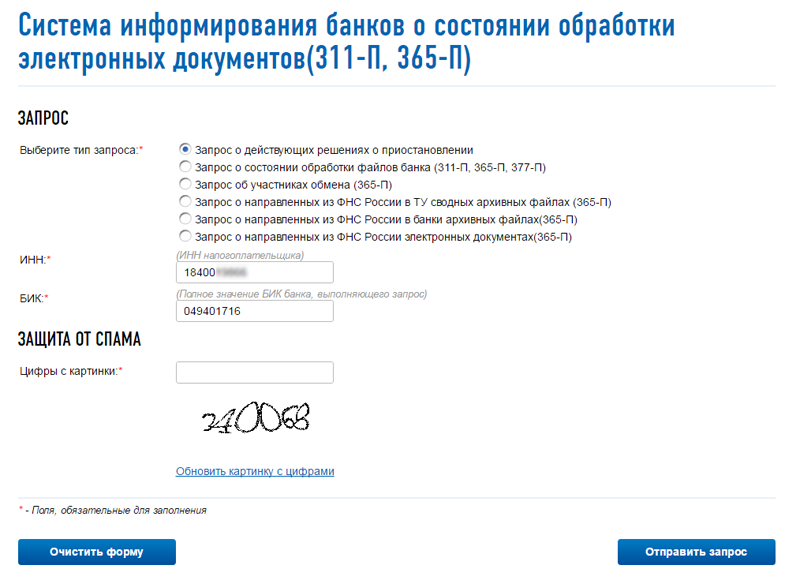

- Выбрать услугу по системе информирования финансовых структур о том, в каком состоянии находится обработка электронной документации.

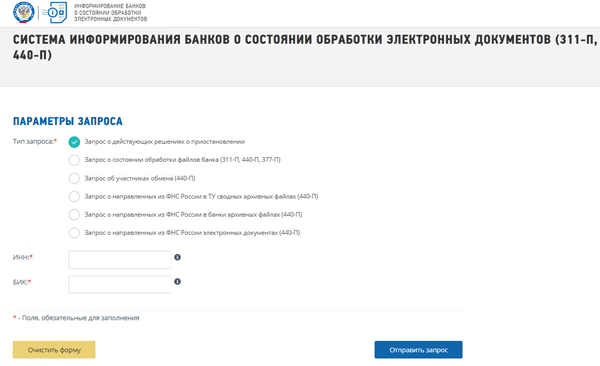

- Создать отметку в специальной вкладке «запрос действующих решений».

- Ввести данные, принадлежащие юридическому лицу. Потребуется предоставить ИНН и БИК. Первый параметр принадлежит налогоплательщику, второй – банку.

- Ввести цифры в целях уточнения человеческого фактора.

- Нажать кнопку отправки запроса.

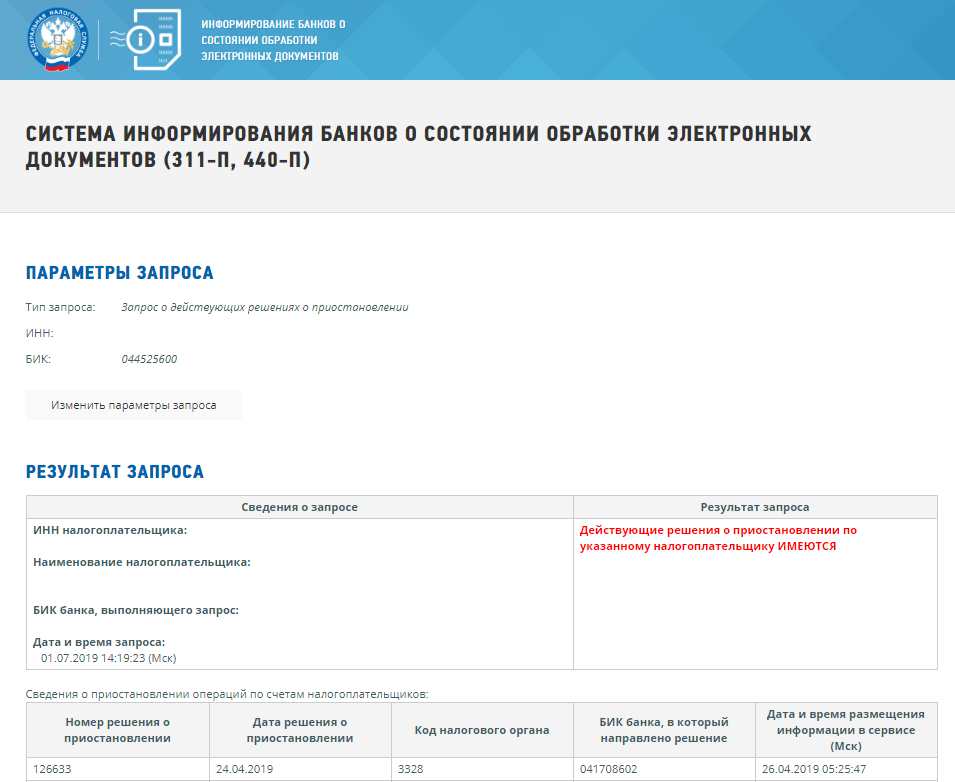

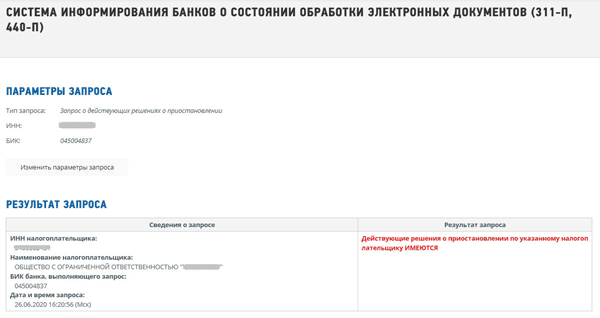

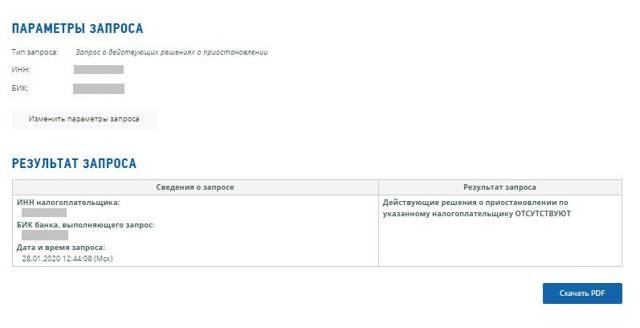

На основании полученных сведений организация получит возможность проверки справедливости ареста и анализа набора данных, которых достаточно для формирования окончательного вывода касательно мотивов действий ФНС.

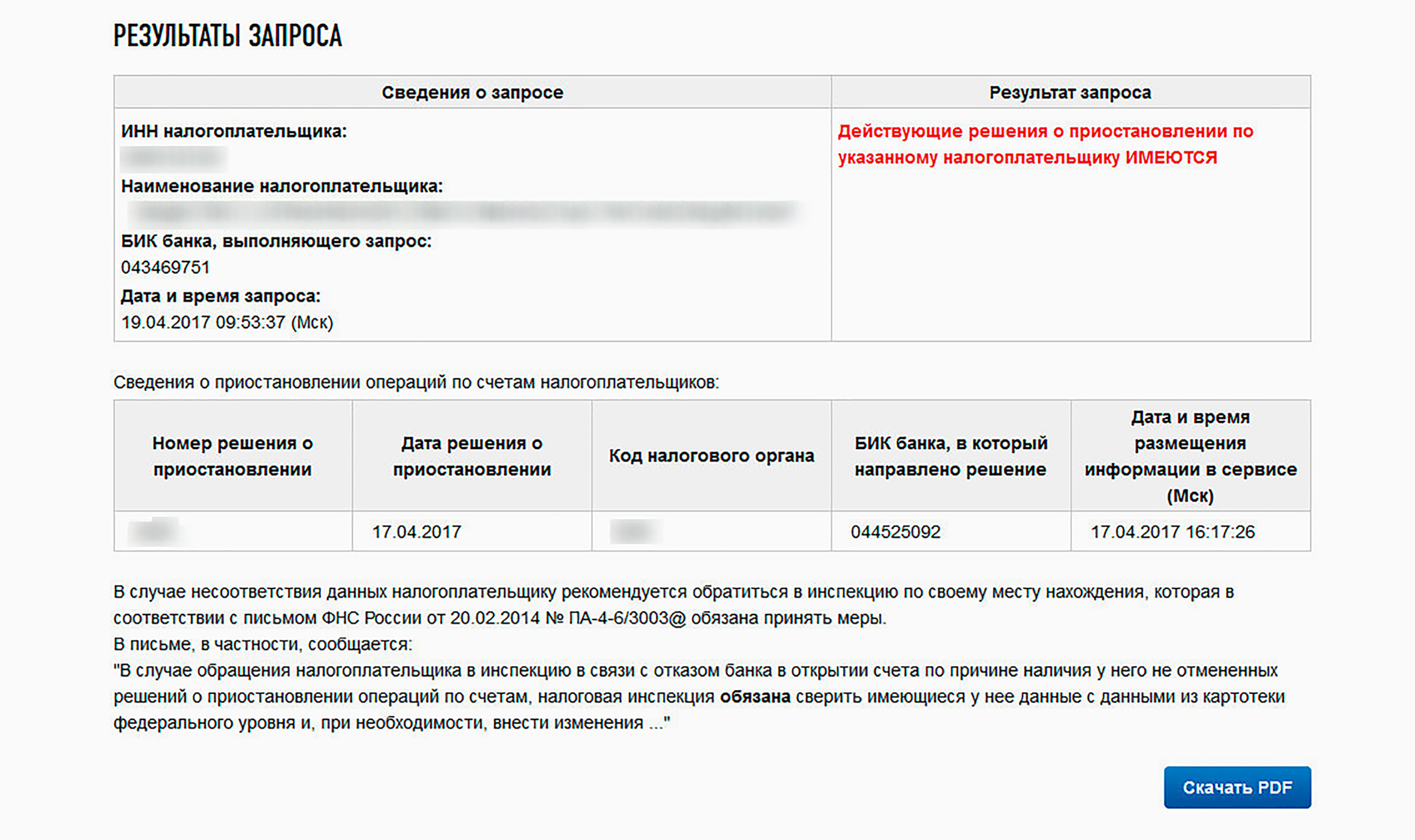

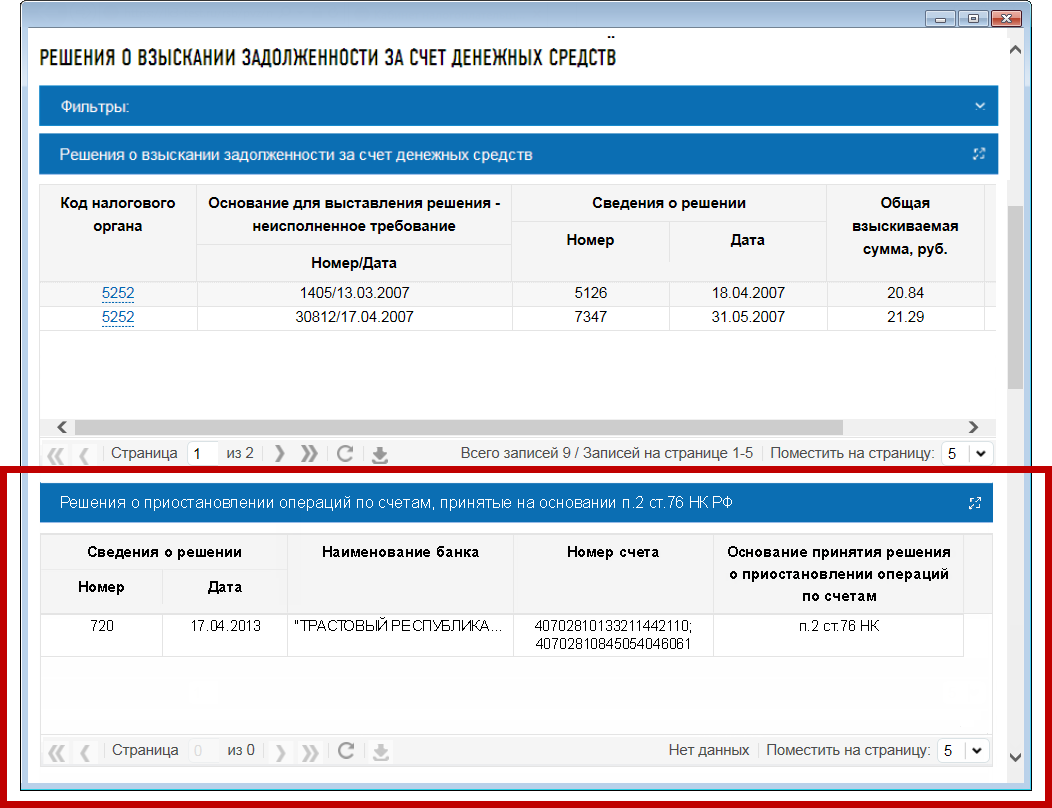

Обратите внимание на следующие аспекты:

- сроки, указанные в полученном уведомлении (речь идет о периоде, с которого арест начал функционировать, и времени просрочки);

- присутствие суммы долга и ее размерный показатель;

- наличие подписей лиц, являющихся уполномоченными.

Блокировка счета банком

Кроме налоговой инспекции, правом приостанавливать операции по счетам обладают банки. Этими полномочиями их наделяет Федеральный закон № 115-ФЗ.

Любая операция по счету на сумму свыше 600 тыс. руб подлежит обязательному контролю. Кредитная организация имеет право запросить у клиента документы, проясняющие ее экономический смысл, и заблокировать счет в случае отказа. Это же относится и к операциям, носящим сомнительный характер, независимо от их суммы. Лучший выход – предоставить запрашиваемые документы и не доводить дело до приостановки операций или как можно быстрее сделать это, если счет уже заморозили.

Вторая причина блокировки – включение юридического или физического лица в перечень организаций или физ. лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. В этом случае узнать о блокировке удается, как правило, постфактум. В данных обстоятельствах снять блокировку будет трудно, и доказывать свою правоту придется не банку, а сотрудникам Росфинмониторинга.

Что говорит закон о блокировке счетов

Правовая регламентация процедуры «заморозки» операций по банковским счетам физических и юридических лиц осуществляется посредством норм Налогового кодекса РФ.

Проверить блокировку счета может любой субъект хозяйствования. Возможно это как в режиме «онлайн», так и при личном визите в контролирующую структуру или банк. Дополнительный источник информации – уведомления, рассылаемые налоговиками.

Причины блокировки счета

Приостановка операций по банковскому счету в отношении субъекта хозяйствования может быть инициирована налоговиками в одностороннем порядке. Основания для такого действия перечислены в п. 3, 3.2 ст. 76 НК РФ:

Предприятие (или предприниматель) не представило налоговую декларацию в отведенные для этого сроки (когда просрочка подачи отчетности составила более 10 дней). Решение о блокировке может быть принято в течение 3-х лет после истечения срока сдачи.

Блокировка счетов налоговой инспекцией возможна при неотправке квитанции о приеме субъектом предпринимательства на поступивший от ФНС электронный запрос на предоставление информации или на уведомление о вызове в налоговую – в течение 10 дней со дня окончания срока, установленного для формирования квитанции о приеме запроса.

Блокировка расчетного счета налоговой применяется в качестве меры воздействия на налогоплательщиков, не обеспечивших возможность получения документов в электронной форме от ИФНС (по каналам ТКС через оператора электронного документооборота) – в течение 10 дней с момента установления налоговиками неисполнения такой обязанности.

Блокировка расчетного счета налоговой инспекцией возможна в ситуациях, когда налоговый агент не отправил в ИФНС расчет 6-НДФЛ по доходам наемного персонала или расчет по страховым взносам – решение принимается в течение 10 дней после истечения срока представления.

Приостановлений операций по счетам применяется также как обеспечительная мера в отношении уплаты налогов, доначисленных в ходе налоговой проверки (п. 10 ст. 101 НК РФ). Проверить блокировку счета на сайте налоговой рекомендуется тем субъектам хозяйствования, которые просрочили оплату налоговых обязательств, не уложились в отведенные сроки для погашения штрафов или пеней.

Порядок блокировки

Банковские учреждения должны по запросам налоговиков информировать их об остатках средств на счетах налогоплательщиков. Норма касается любых счетов – рублевых, валютных, в драгметаллах (п. 5 ст. 76 НК РФ).

Банк получает от фискального органа решение о приостановке операций по счетам налогоплательщика в электронной форме. Проведение операций с денежными средствами указанного в сообщении от ИФНС клиента приостанавливается банком с момента, когда было получено соответствующее решение. Замораживаться могут как все денежные средства компании, так и определенная сумма, которая необходима для погашения обязательств перед бюджетом. Отказать налоговикам в блокировании счета банк не вправе (п. 6 ст. 76 НК РФ).

Причина №1: Неисполнение налогового Требования об уплате налога (п. 2 ст.76 НК РФ).

Каждая декларация, налоговый расчет проходит камеральную проверку и, в течение 3-х месяцев, ИФНС может выставить требование об уплате налога. Требование выставляется:

- либо по ТКС (телекоммуникационным каналам связи)

- либо заказным письмом по почте

Вне зависимости от способа отправки, после 6 дней Требование считается полученным. Далее, Законодатель дает нам еще 8 дней на погашение задолженности (п. 4 ст. 69 НК РФ).

Если Требование не исполнено – руководитель налоговой инспекции или его заместитель имеют право вынести Решение о приостановлении операций по счетам. Следует понимать и учитывать, что ИФНС блокирует сразу все расчетные счета организации, но в пределах суммы неуплаченного налога, указанного в требовании.

Например, сумма налогового Требования составляет 10 тыс. рублей, а денежные средства на каждом из 3-х имеющихся расчетных счетов превышают сумму блокировки. Это означает, что заблокируется сумма 10 тыс. рублей на каждом из 3-х расчетных счетов. Сумма остатка на расчетных счетах свыше 10 тыс. рублей возможна к использованию организацией для погашения любых текущих обязательств. Но имеется явное неудобство – сумма Требования 10 тыс. рублей, а в сумме, по трем расчетным счетам, заблокировано 30 тыс. рублей. А если речь идет о миллионах заблокированных рублей? Деятельность компании может просто парализоваться. В этом случае налогоплательщик может разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой, доказав, что на одном (или нескольких) из его расчетных счетов есть необходимая сумма. В заявлении необходимо указать номера счетов, БИК и остатки по расчетным счетам, а также приложить банковские выписки, подтверждающие эти остатки. Это ускорит процесс разблокировки, т.к. налоговой не надо будет запрашивать сведения у банка.

Также, хочу обратить внимание, что блокировка счета по причине неуплаты налога, сама по себе не значит немедленное списание денежных средств. Есть деньги или их нет – банк не спишет денежные средства пока не получит инкассовое поручение, выставленное на основании Решения о привлечении налогоплательщика к ответственности

Решение выносится руководителем ИФНС или его заместителем и только оно и его инструмент «Инкассовое поручение» дает основание для списания денежных средств. Решение выносится не позднее 2-х месяцев с даты выставления Требования об уплате налога.

Порядок снятия блокировки со счета

Заблокированные банковские счета создают для налогоплательщика довольно большие неудобства. Это связано с тем, что такое положение дел затрудняет расчеты с контрагентами. Вследствие этого он является наиболее заинтересованным в максимально быстром снятии ареста со счетов, чтобы иметь возможность продолжать работу в привычном режиме. Для разблокирования счетов плательщику налогов необходимо:

- произвести оплату возникшей задолженности по налогам, из-за которой был заблокирован счет;

- передать запрашиваемые налоговой документы;

- исполнить требования ИФНС;

- подать сведения о работниках по НДФЛ.

Исполнив требования, которые предъявляет фискальная служба, налогоплательщику следует созвониться с отделом камеральных проверок налоговой. Во время разговора необходимо проинформировать их об выполнении поставленных условий. Как правило, отправлять письменную просьбу разблокировать счет нет надобности. Но по желанию налогоплательщика, для надежности, можно это сделать. После выполнения указанных операций расчетный счет разблокируют по прошествии суток.

На период нахождения счета под арестом оказывает влияние время в течении которого налогоплательщиком будут выполнены требования налоговой службы. Арест со счета будет снят на следующий день после выполнения допущенных нарушений.

Возможно возникновение ситуаций, когда сотрудниками фискальной службы проводится неправомерное блокирование счетов. При таком развитии событий есть возможность вынудить налоговую службу согласиться с тем, что их постановление было неправомерным. Добившись такого решения можно получить начисление процентов от денежных средств заблокированных на счету. Возможные причины, когда фискальную службу можно разоблачить в неправомерных действиях и получить денежное возмещение:

- счет был заблокирован по истечении срока на принятие такого решения;

- налоговой с опозданием отправлено уведомление в банк для разблокирования счета;

- не в установленный период времени было принято решение о снятии ареста.

Хотя система «БанкИнформ» была создана прежде всего для банков, все компании РФ имеют возможность воспользоваться ею, чтобы не пострадать из-за бесчестных партнеров.

Имея информацию об ИНН налогоплательщика можно узнать всю информацию о блокировании счета, включая даты и номера решений.

Кому выдается информации об открытии р/с в банке?

Сведения о наличии открытых расчетных счетах у предприятия относятся к конфиденциальным.

Законодательством ограничен круг учреждений и должностных лиц, имеющих право на ее получение:

- собственники счетов;

- представитель владельца счета при наличии нотариальной доверенности;

- судебные приставы;

- представители ФСС, ПФР, следственных органов;

- Счетная палата;

- иные субъекты, в соответствии с Законом «О банках».

Как заказать в ИФНС?

Документ об открытых расчетных счетах компании может оформляться любым отделением налоговой инспекции на всей территории Российской Федерации.

Для его получения оформляется соответствующее заявление в произвольной форме, подписанное руководителем компании или иным уполномоченным лицом.

В дополнение к нему прикладывается паспорт или иной документ, подтверждающий личность заявителя, выписка из ЕГРЮЛ (ЕГРИП).

Запрос на получение справки можно отправить по средствам сети «Интернет» на портале налоговой инспекции, что займет гораздо меньше времени. В заявке заполнятся все необходимые поля.

К примеру, арбитражный управляющий отправляет заявление заказным письмом по почте или пользуется услугами курьерской доставки, судебный пристав доставляет запрос нарочно, отправляет по почте, через электронные каналы связи.

Справка (при наличии электронно-цифровой подписи у заявителя) имеет такую же юридическую силу, как и на бумаге. Каждый вправе выбрать наиболее приемлемый для себя вариант обращения за справкой.

Сроки предоставления

На уровне законодательства строгие временные рамки для предоставления справки не обозначены. Как правило, готовность справки равна 5 рабочим дням.

Некоторые отделения ФНС оформляют документ только спустя 2-3 недели.

Общий же срок выдачи документации государственным органом — 30 дней.

Выдача справки спустя 1 месяц аргументируется представителями контролирующего органа.

Административным регламентом по работе с налогоплательщиками.

В нем не отражаются сроки предоставления справки, а значит, к сотруднику налоговой службы не может быть претензий за опоздание с оформлением.

Отказ сотрудников налоговой службы в приеме заявления по различным причинам (загруженность работой, ошибки в базе данных) или нарушение сроков ее оформления(более месяца) неправомерны.

Как выглядит в свободной форме?

Готовый документ изготавливается на фирменном бланке налоговой инспекции с присвоением ему порядкового номера.

Также фиксируется дата составления справки. Вся информация в бланке представлена в виде таблицы, в которой отображается информация:

- список действующих расчетных счетов;

- идентификационные сведения владельца счетов;

- валюта, в которой осуществляются операции по счетам компании;

- название кредитных учреждений, обслуживающих счета.

Справка предоставляется в свободной форме. Достоверность информации подтверждается подписью руководителя налоговой службы и печатью.

Использование данных, искажающих реальность, может нанести вред будущей деятельности компании.

Также необходимо учесть тот факт, что иногда специалисты налоговой службы по невнимательности забывают внести информацию о запросе в базу. Уточнить данную информацию может главный бухгалтер фирмы или юрисконсульт.

Альтернативным способом получение справки об открытых расчетных счетах является отправка запроса в банк. Но для получения подобной информации необходимо будет заплатить.

Стоимость услуги составляет от 3 до 10 тыс.руб. в зависимости от сроков ее изготовления. Налоговая служба предоставляет сведения уполномоченным лицам на безвозмездной основе.

Каким образом осуществляется блокировка

Процедура описана в 76-й статье НК РФ. Налоговая инспекция может заморозить счет по запросу руководства учреждения. Для этого в банковские учреждения, которые обслуживают счета плательщика налогов, направляют соответствующий акт. Копию решения отдают самому субъекту. Он должен проставить в документе свою личную подпись – то есть, подтвердить вручение ему акта. Для оформления может быть использована как бумажная, так и электронная форма.

Получив решение, банковская организация обязана в тот же момент исполнить предписание – то есть, должна осуществить приостановку всех транзакций по клиентским счетам. Это прописано в 7-м пункте вышеобозначенной статьи. Еще кредитное учреждение должно сообщить налоговой инспекции о том, какие деньги остались на персональном счете клиента.

Право на «разморозку» счета у кредитного учреждения появляется лишь после того, как это разрешение даст сама инспекция.

Как только налоговая инспекция примет все документы, начинается отсчет двух дней – должно быть принято решение – разблокировать счет или же нет. Контролирующей организацией проводится изучение всех полученных сведений. Направляются запросы в кредитное учреждение. Как только вся информация подтверждается, счет «размораживают».

Возможные варианты блокировки счетов

Законодательно разрешено накладывать ограничения на любые счета недобросовестного неплательщика. То есть, можно заблокировать валютный счёт или счёт, открытый в драгметаллах. Исключением являются специальные избирательные и счета для референдумов.

Предусмотрена полная и частичная блокировка. Полная означает, что налогоплательщик не может совершать никаких операций по счёту до того времени, пока не погасит долги. На счёт можно только внести некую сумму, но так, чтобы её хватило на погашение долга, пени и штрафов. Как только платёж будет осуществлён, операции по счёту станут доступны.

Частичная блокировка означает, что на счёте будет заблокирована только определённая сумма, которой хватит на погашение долга, пени и штрафов. Эта сумма неприкосновенна! После погашения долга все операции станут доступны.

Что делать при блокировке счета