Как самому рассчитать проценты по кредиту

Какие данные нужны для вычислений

Для проведения точных расчетов нужно знать:

- дату выдачи займа;

- дату окончания срока кредитования;

- сумму долга;

- ставку процента;

- периодичность внесения платежей.

Нюансы при подсчете процентов по кредитам

При составлении индивидуального графика платежей важно учитывать:

- факты досрочного погашения – суммы и даты платежей;

- количество дней в месяце;

- для точного расчета определяется дневная ставка процента, то есть годовая, поделенная на 365 или 366 дней, если год високосный. Данную корректировку нужно учитывать при вычислениях;

- число дней между платежами. Чем короче этот период, тем меньше сумма процентов к оплате, и наоборот;

- продолжительность периода учитывается в днях, начиная с того, что идет после внесения очередного платежа;

- если ставка процента меняется, это следует отразить в расчетах соответственно дате корректировки;

- если допускаются просрочки, платеж будет увеличен, а график обновлен.

В каждом кредитном договоре подробно расписывается способ исчисления платежа, указывается формула. Именно на эти данные и следует ориентироваться.

Как составляется график платежей

График платежей – есть совокупность месячных платежей, объединенных в таблицу. Легче всего это сделать либо в онлайн-калькуляторе, либо в Excel.

Как найти сумму процентов

Сумму процентов, что будет уплачена за весь срок кредитования, определяют путем вычитания из итоговой суммы платежей величину первоначально задолженности.

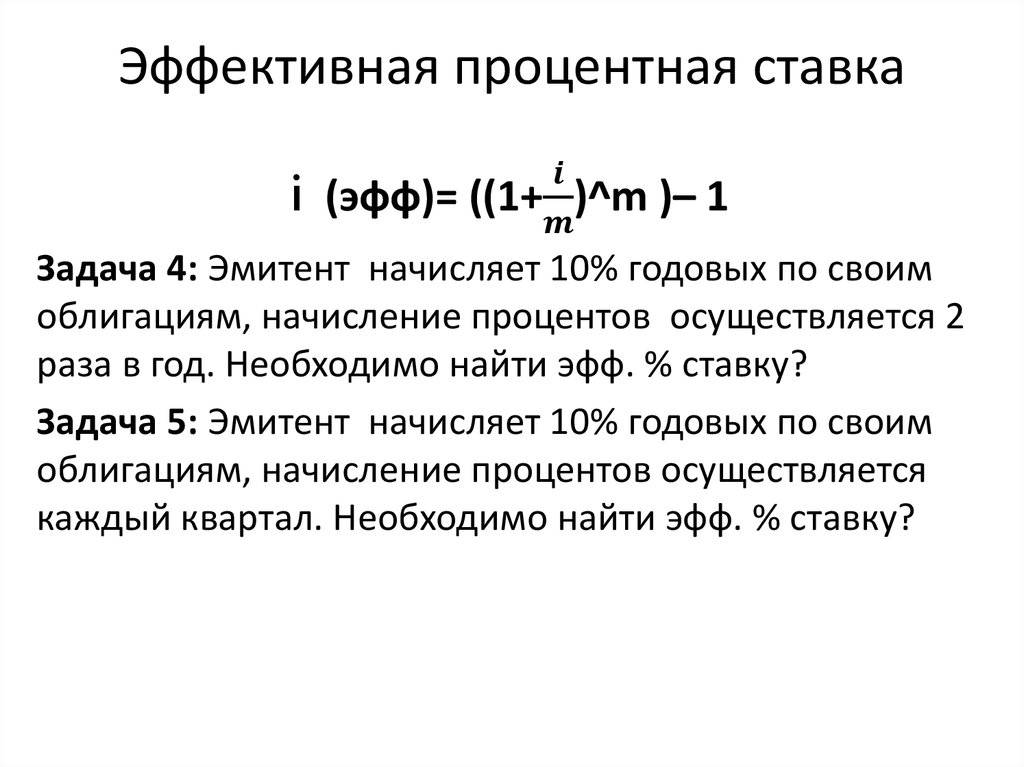

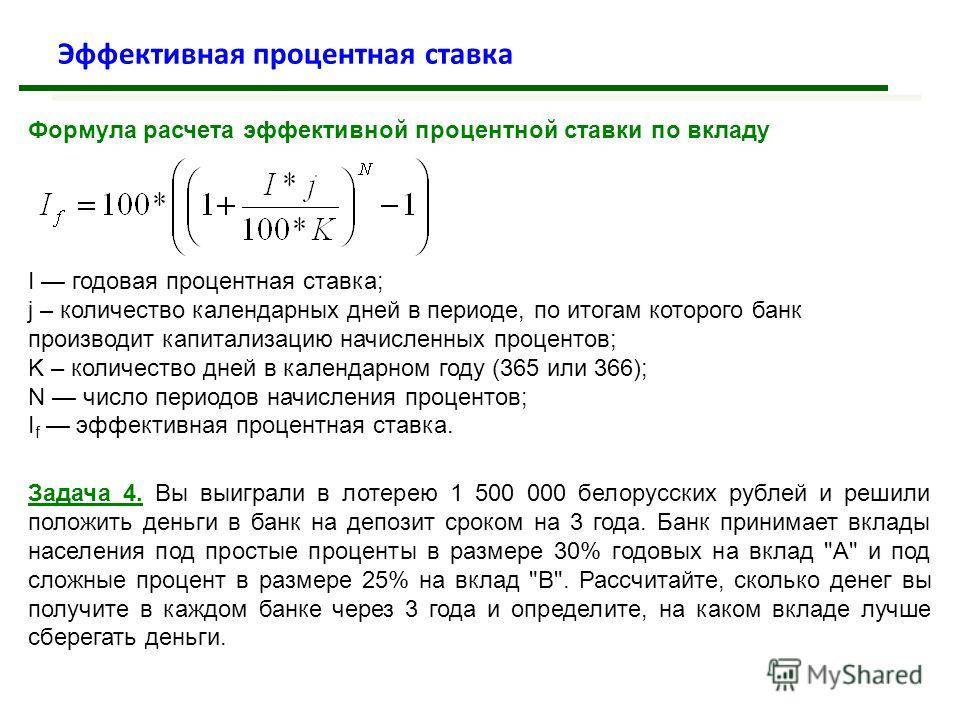

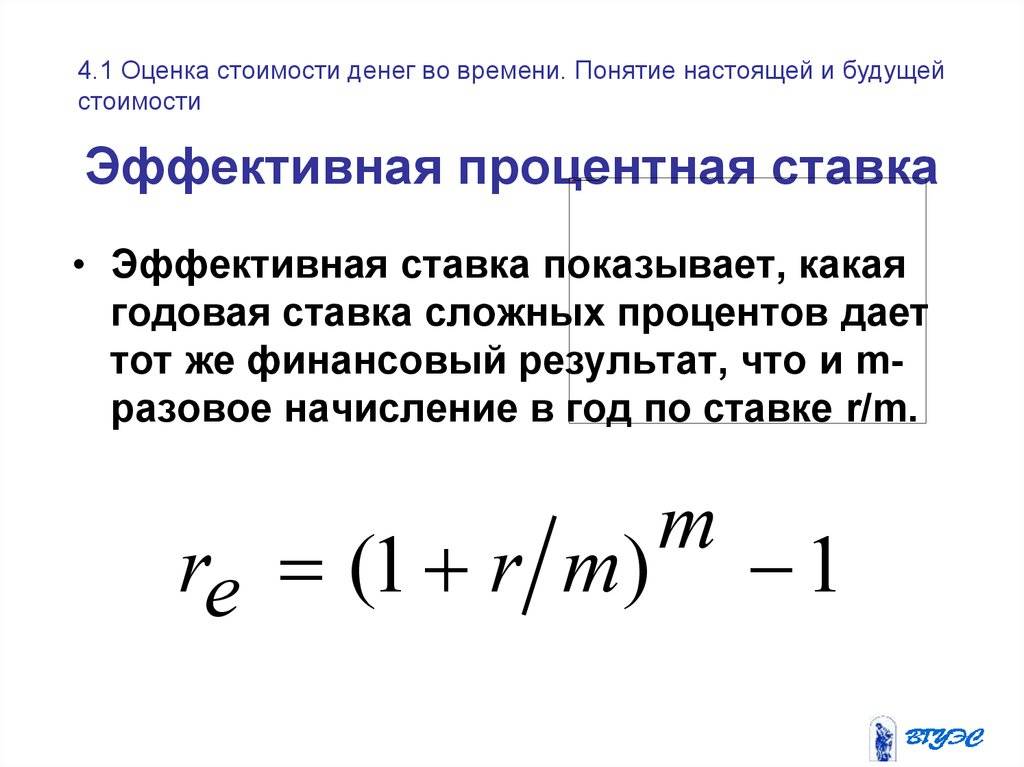

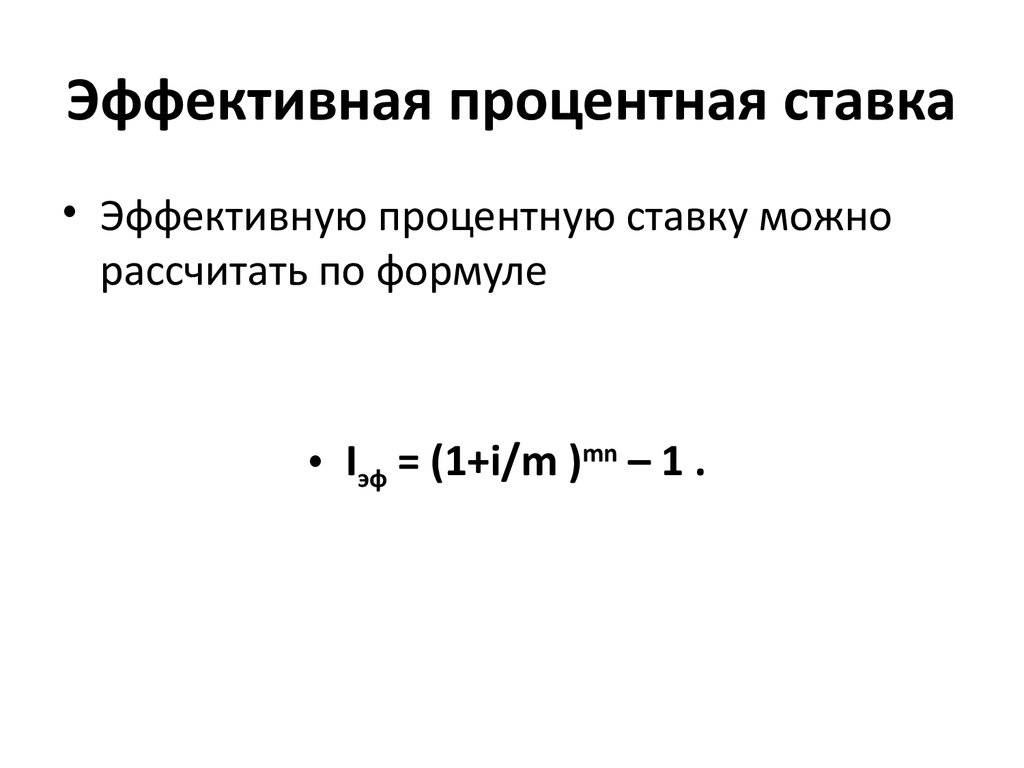

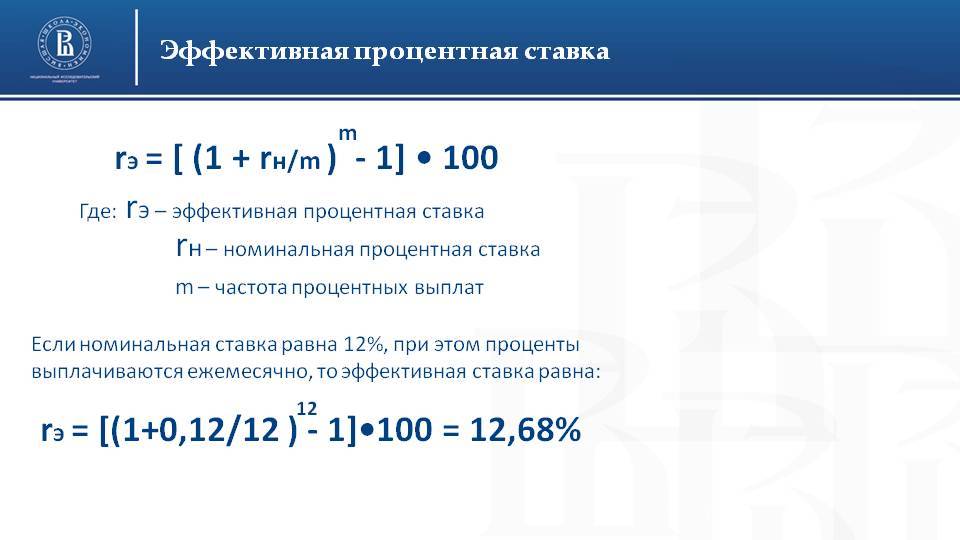

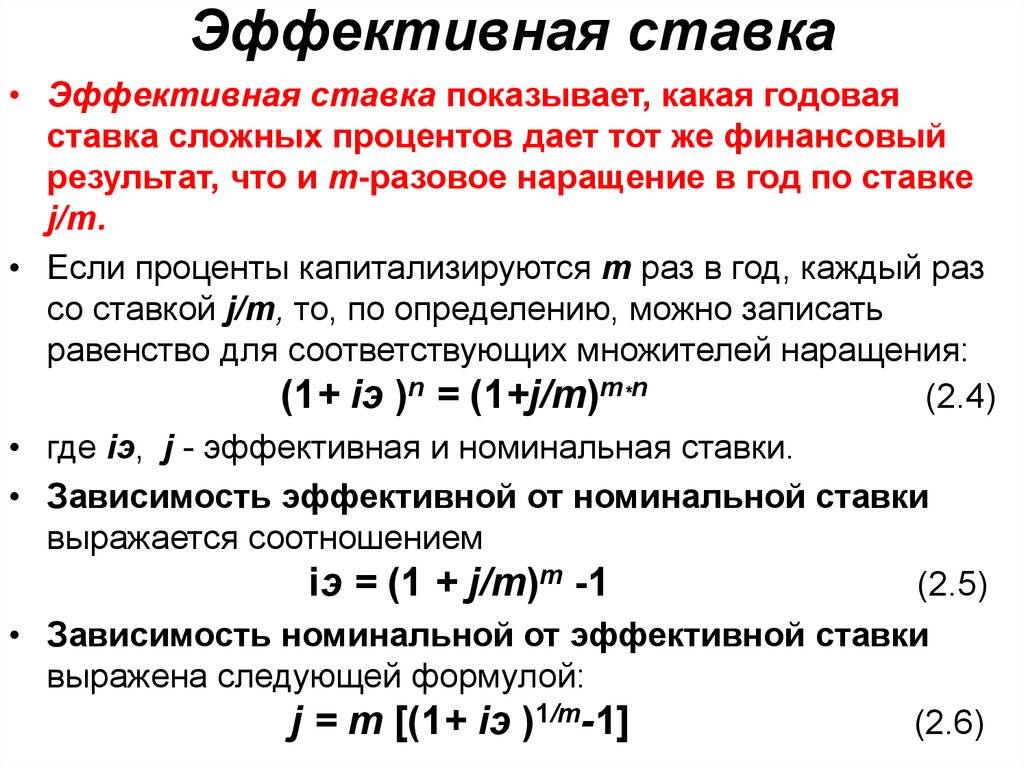

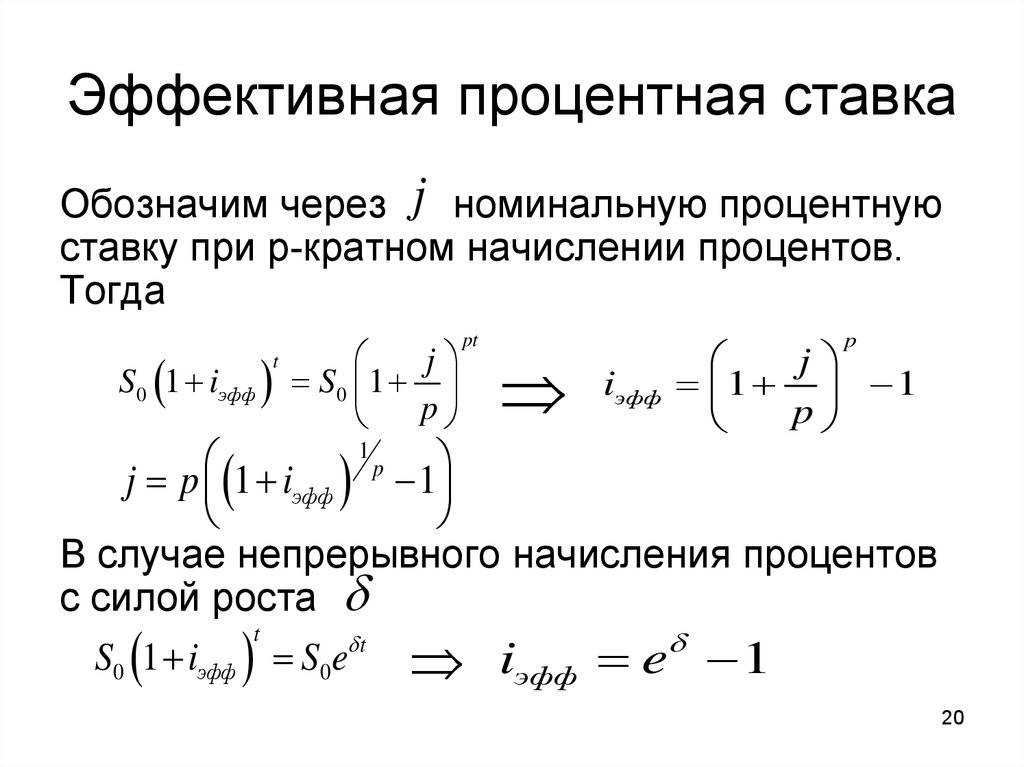

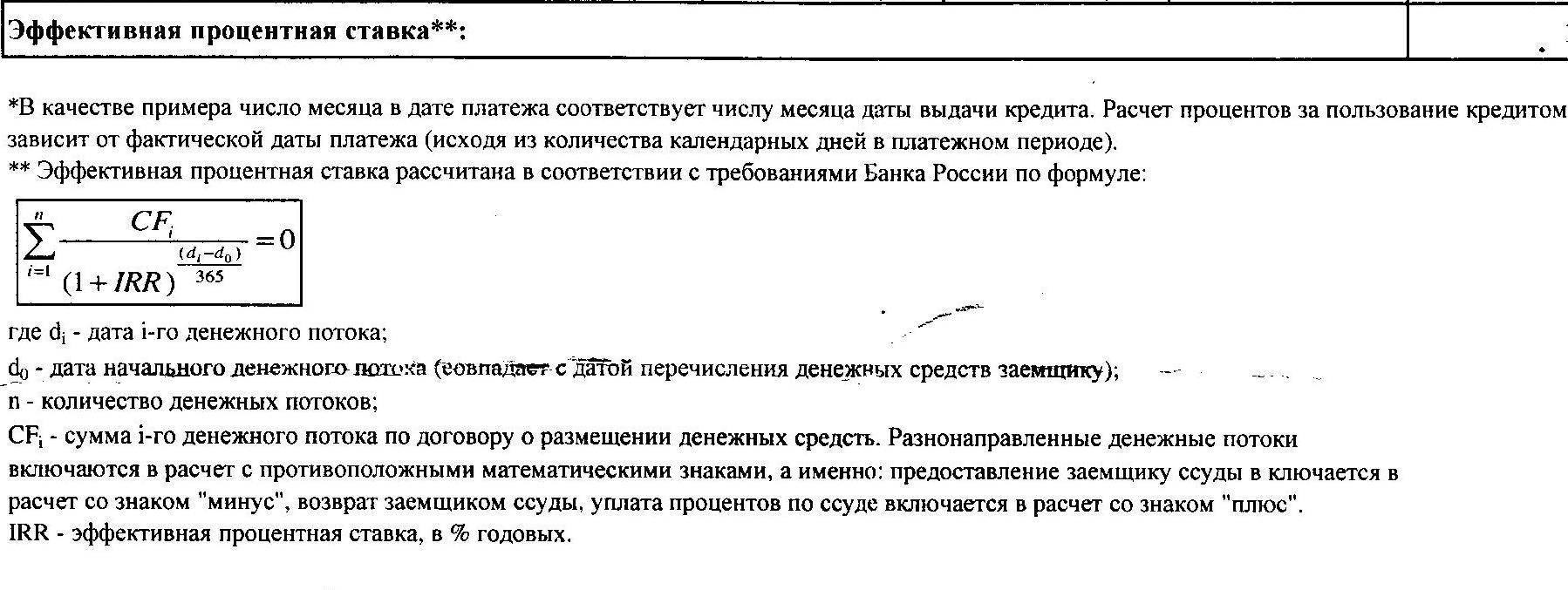

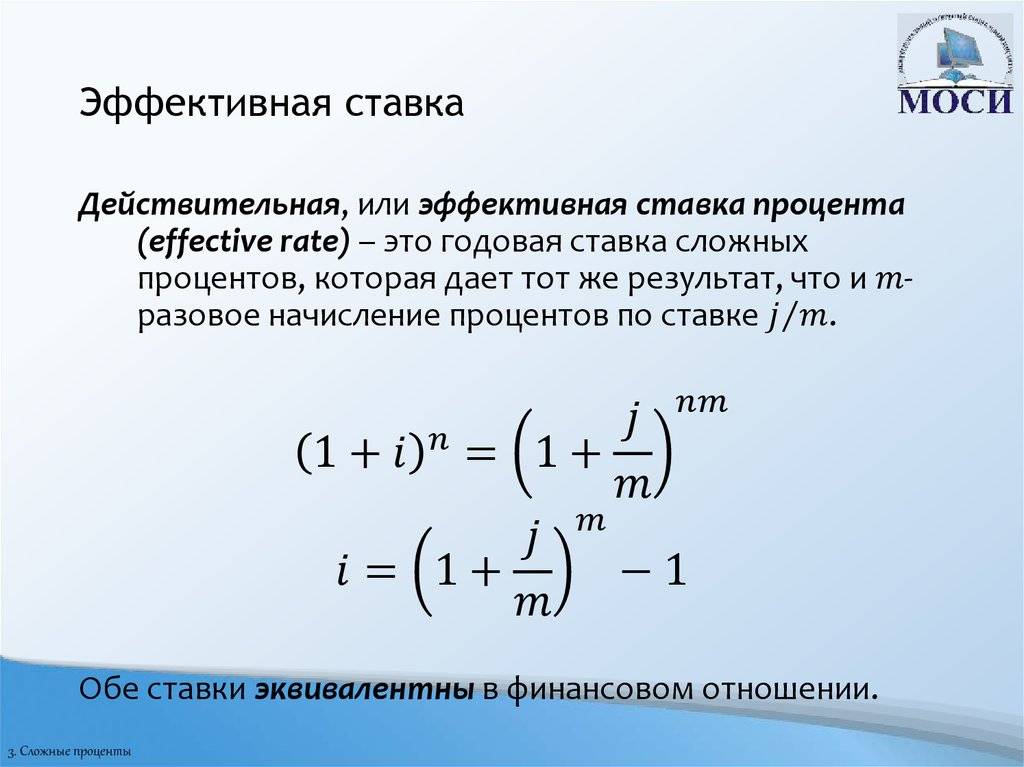

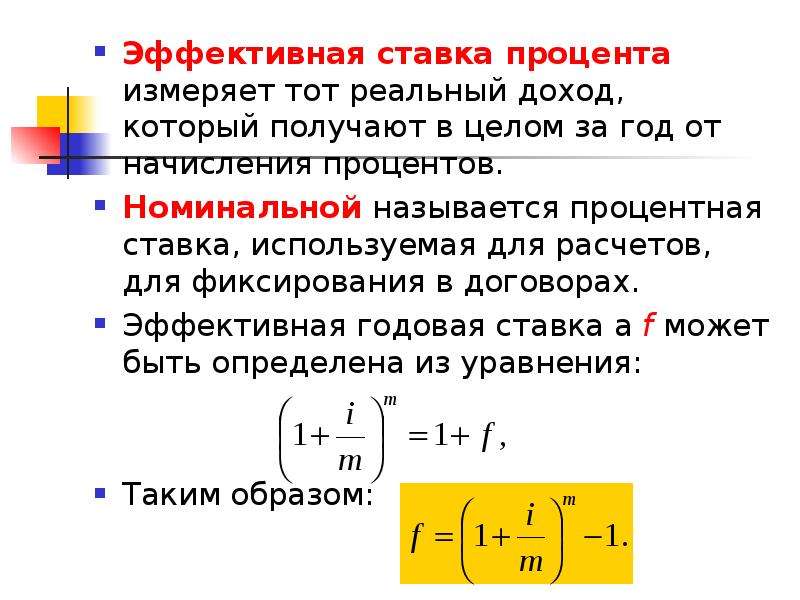

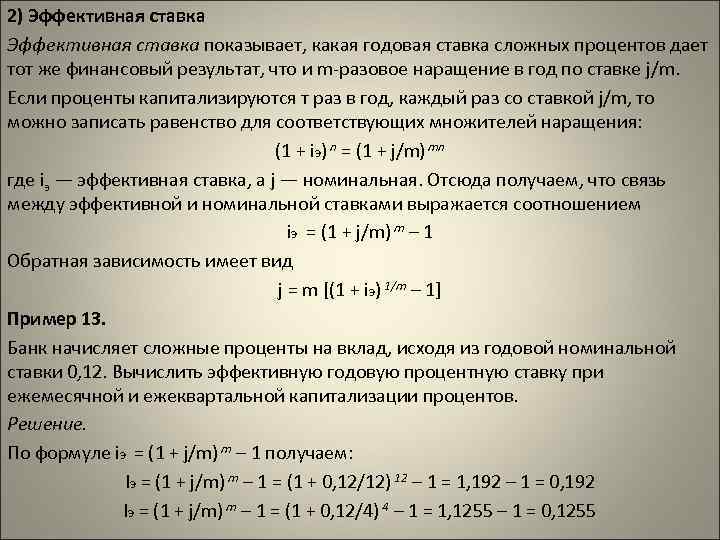

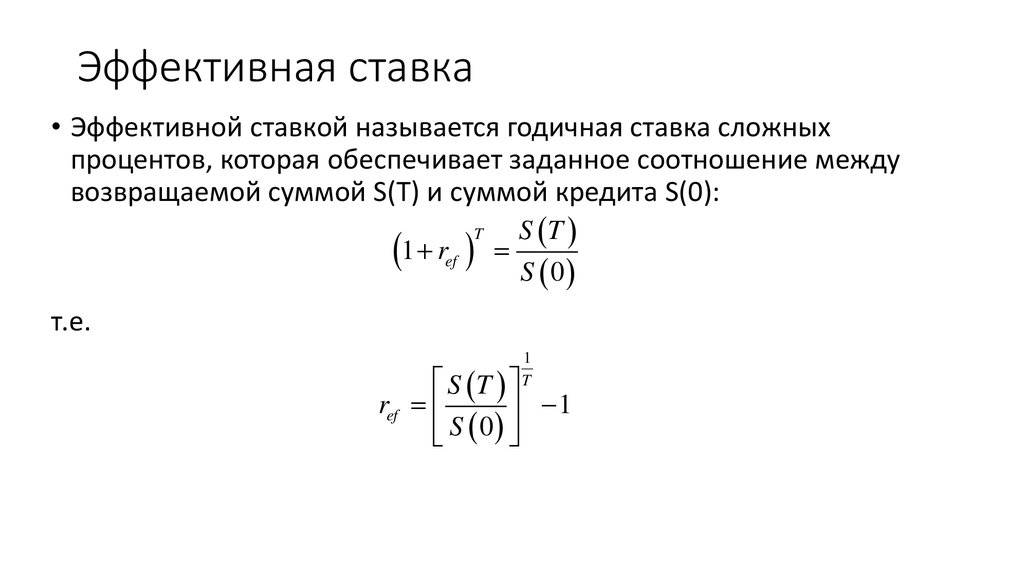

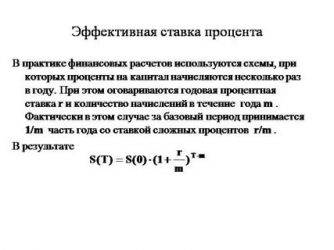

Какая реальная процентная ставка сложных процентов годовых

Существует 2 направления дисконтирования (пересчет сумм с учетом процентных ставок): номинальный и эффективный.

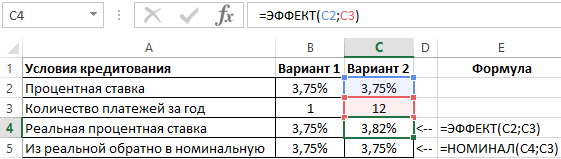

- Номинальное дисконтирование – процентная ставка, указывается вместе с периодом капитализации. Например, годовая процентная ставка 3,75% годовых с ежемесячной капитализацией. В данном примере 3,75% является номинальным дисконтированием использовано на протяжении года, а периодом капитализации является один месяц. Но при ежемесячной капитализации по правилам вычисления сложных процентов сумма за год вырастет больше чем на 3,75% в результате мы получим эффективную процентную ставку 3,82%.

- Эффективное дисконтирование – определяет размер фактических (реальных) уплаченных процентов. Если номинальный период дисконтирования такой же, как и период капитализации (например, процентная ставка годовых с ежегодной капитализацией), тогда номинальное дисконтирование является равным эффективному дисконтированию. Однако если период капитализации короче номинального периода дисконтирования, как обычно бывает в практике, тогда эффективное дисконтирование выше, чем номинальное.

Для расчета эффективной процентной ставки в Excel используется функция ЭФФЕКТ, а для номинальной – НОМИНАЛ. Приведем простой пример на рисунке о выше описанных фактах:

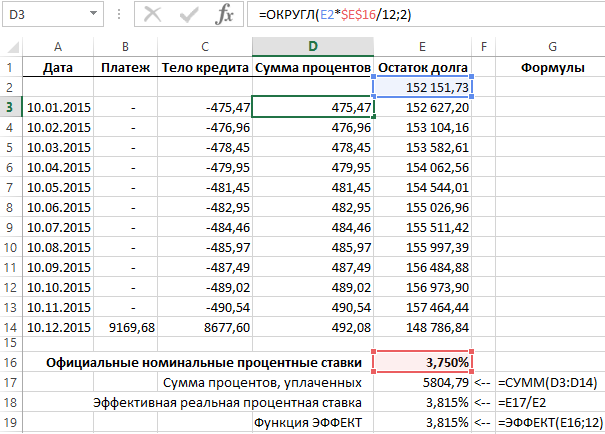

Ниже на рисунке представлено 12 выбранных периодов капитализации для тридцатилетнего кредита. Начальная сумма кредита составляет 165 000. Номинальное дисконтирование с ежемесячной капитализацией 3,75% годовых, а ежегодный платеж составляет 9169,68.

Как видно на рисунке благодаря функции ЭФФЕКТ нем не нужно составлять целый график платежей по кредиту чтобы сразу вычислить реальную эффективную процентную ставку.

На рисунке приведены сразу 2 варианта расчета эффективных процентных ставок по кредиту. В каждом периоде начинается капитализация, но не внесенный взнос платежа по кредиту, долг повышается на размер процентов. Каждый внесенный платеж по кредиту состоит из двух частей:

- Сумма процентов – оплата за пользование кредитом.

- Тело кредита – часть для закрытия суммы долга кредита.

Ячейка E17 содержит сумму процентов, начисленных на протяжении года. Ее значение разделено на начальную сумму долга и возвращено результатом в ячейке E18. Для перерасчета ставки дисконтирования в Excel нет необходимости строить целую хронологию всех платежей по кредиту за период 30 лет. Программа Excel предлагает специальные функции ЭФФЕКТ и НОМИНАЛ, которые позволяют без графика платежей вычислить номинальную и эффективную процентную ставку:

Обе функции ЭФФЕКТ и НОМИНАЛ имею по 2 аргумента:

- Факт сковка – тип дисконтирования который должен быть использован: для функции ЭФФЕКТ следует указать номинальный, а для обратной ей функции НОМИНАЛ – эффективный.

- Количество периодов – период капитализации.

В случае с функцией НОМИНАЛ следует указать эффективный метод дисконтирования, а в случае с функцией ЭФФЕКТ – наоборот номинальный. Второй аргумент с количеством периодов определяет число периодов капитализации на протяжении всего срока текущего взноса платежа. В данном примере этот период составляет 1 год, так как был использован термин ежегодный платеж. Год состоит из 12-ти месяцев, номинальное дисконтирование разделено на 12 периодов капитализации. Если бы в условиях кредитования, в котором годовой платеж имел бы ежедневную капитализацию, тогда во втором аргументе функции нужно указывать значение 365.

Что такое проценты по кредиту

Процентная ставка — это указанная в процентном выражении сумма, которую клиент банка платит за пользование кредитом. Она рассчитывается на определённый временной период. Так, 15% годовых будут означать, что получатель займа ежегодно будет, помимо основной суммы долга, перечислять банку 15% от неё. Но это не означает, что для вычисления переплаты просто достаточно взять процент и умножить его на количество лет, на которые взят кредит.

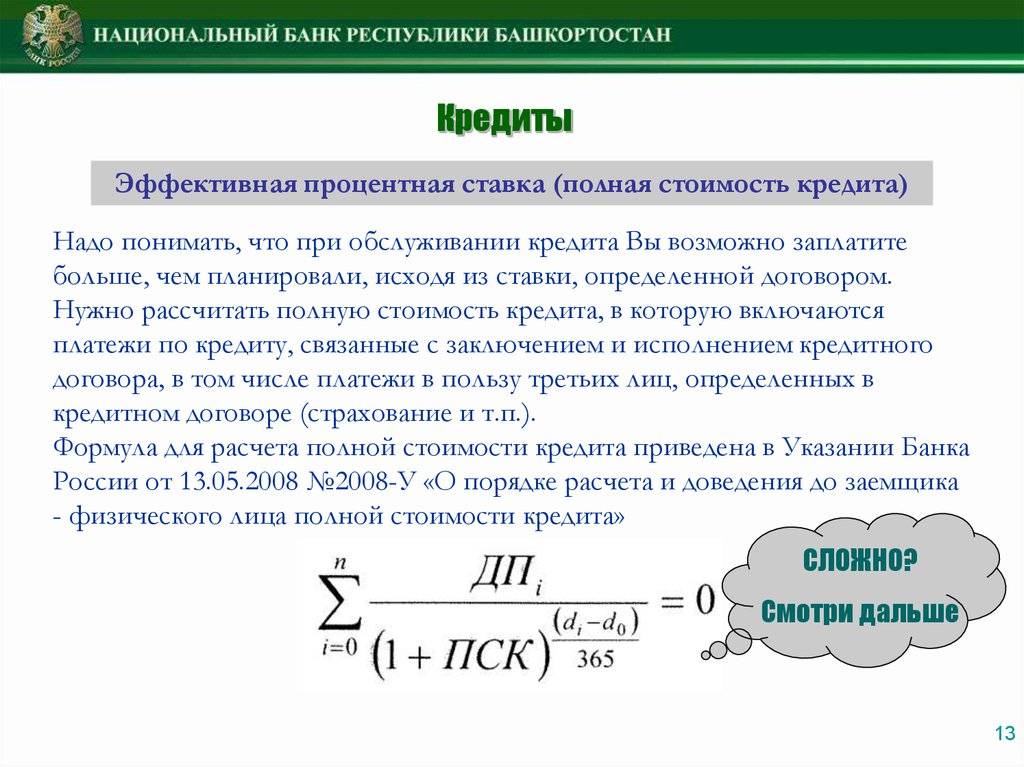

Во-первых, есть такое понятие, как полная стоимость кредита (ПСК).

ПСК включает в себя все траты заёмщика, включая комиссии и прочие сборы.

Так, при расчёте полной стоимости ипотеки банк учтёт затраты на оценку квартиры. Эту услугу оказывает сторонняя организация, но без кредитования вы её не заказывали бы, так что эти расходы относятся к ипотеке. При этом если трата предусмотрена законом, а не требованиями банка, в ПСК её не учтут. Например, ОСАГО не попадёт в полную стоимость транспортного кредита.

Полная стоимость кредита должна Федеральный закон «О потребительском кредите (займе)» быть напечатана на первой странице договора крупным шрифтом в прямоугольной рамке. Её указывают в процентах годовых или в денежном выражении.

Именно на ПСК надо обращать внимание, чтобы понять, сколько вы на самом деле заплатите по кредиту. Исключение — кредитная карта

Полная стоимость кредита будет не очень информативной, так как её рассчитывают исходя из всего кредитного лимита, в то время как проценты будут начисляться только на сумму задолженности.

Во-вторых, проценты начисляются не на всю сумму займа, а на оставшуюся задолженность по нему. Но и тут не всё так просто. Есть два вида платежей:

- Аннуитетные. Банк складывает суммы финансовых обязательств клиента, включая проценты, и делит на весь срок кредита. В итоге получатель займа ежемесячно платит учреждению одну и ту же сумму. Но структура платежа неодинакова: сначала львиную долю составляют проценты, а ближе к концу срока клиент начинает активно выплачивать основной долг.

- Дифференцированные. Сумма основного долга делится на срок кредита, а проценты начисляются ежемесячно. Для потребителя это долгий путь от максимального платежа к минимальному, причём вначале этот платёж будет достаточно высоким. Зато и основной долг выплачивается быстрее.

Какими бывают ежемесячные платежи

Рассчитать ежемесячный платеж можно двумя способами. От этого будет зависеть размер и характер выплат.

Можно погашать долг одинаковыми взносами каждый месяц. Основной долг разделят на части, увеличивающиеся к концу срока. А процентные части будут начислять на остаток долга.

Получается, в начале ваша выплата будет состоять из малой доли основного долга и из большой доли процентов, которые начисляются на большой остаток. Со временем остаток будет уменьшаться, а вслед за ним и часть начисленных процентов.

Выходит, что ближе к концу срока выплата будет состоять из большой доли основного долга и из меньшей – процентной. Такой способ называется аннуитетным. Для многих он считается наиболее выгодным, так как размер регулярной выплаты в таком случае фиксированный.

Как снизить процентную ставку по кредиту?

В первую очередь самый банальный совет заключается в сравнении предложений от банков. Выбирайте те учреждения, в которых есть специальные предложения для клиентов, акции и временное снижение процентов.

Изучите свой портфель заемщика

Сведения от бюро кредитных историй можно получить на электронную почту. Подготовить нужно заранее все необходимые документы, включая справку о доходах 2-НДФЛ.

В качестве обеспечения более низкой ставки может служить предоставление залогового обязательства банку. Это может быть ликвидное движимое или недвижимое имущество, но обращаться к этому методу стоит, если вы хотите получить на руки крупную сумму денег. В случае с маленькими суммами лучше попытаться поискать наиболее подходящий по условиям банк.

Кредит «Наличными» 4.8 Альфа-банк От 50000 ₽ Сумма займа от 5.5 % Ставка

Если у вас уже имеется кредит, то тогда можно задуматься о рефинансировании. Благодаря этой программе проценты снижаются, но при этом увеличивается срок займа. Также можно воспользоваться реструктуризацией задолженности.

В отдельных ситуациях на основании поданного заявления можно попросить об изменениях условий кредитного договора. Основаниями для снижения процента может служить ранее не поданная справка о доходах, не оформленная страховка, изменение кредитной политики организации, оформлении ранее не подготовленной страховки.

Заявление в этой ситуации можно подать в банковскую организацию как лично при обращении к менеджеру, так и онлайн, так как у многих банков реализован подобный функционал. Само заявление подается в свободной форме с указанием ФИО, адреса проживания, номера кредитного договора и в нем описывается просьба о снижении ставки на основании изменений условий. Например, заключение страхового договора.

Рассматривается заявление в течение тридцати календарных дней, после чего в случае одобрительного ответа от банка перестраивается график платежей и меняется процентная ставка с высокой на более низкую.

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

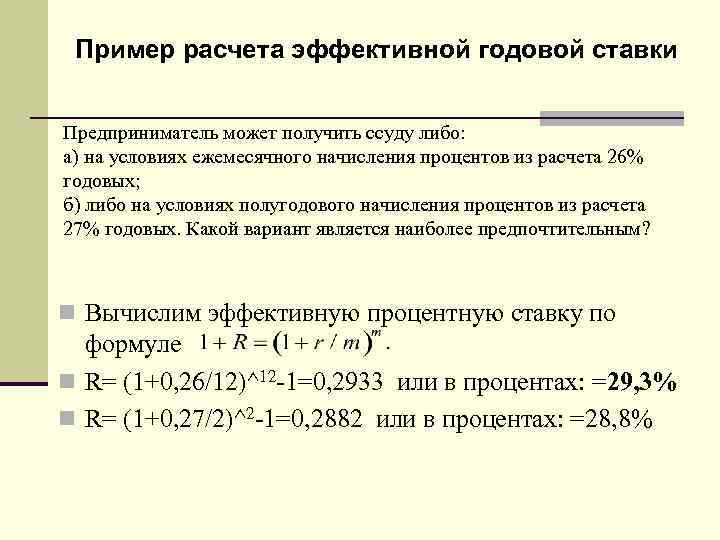

Самостоятельные вычисления

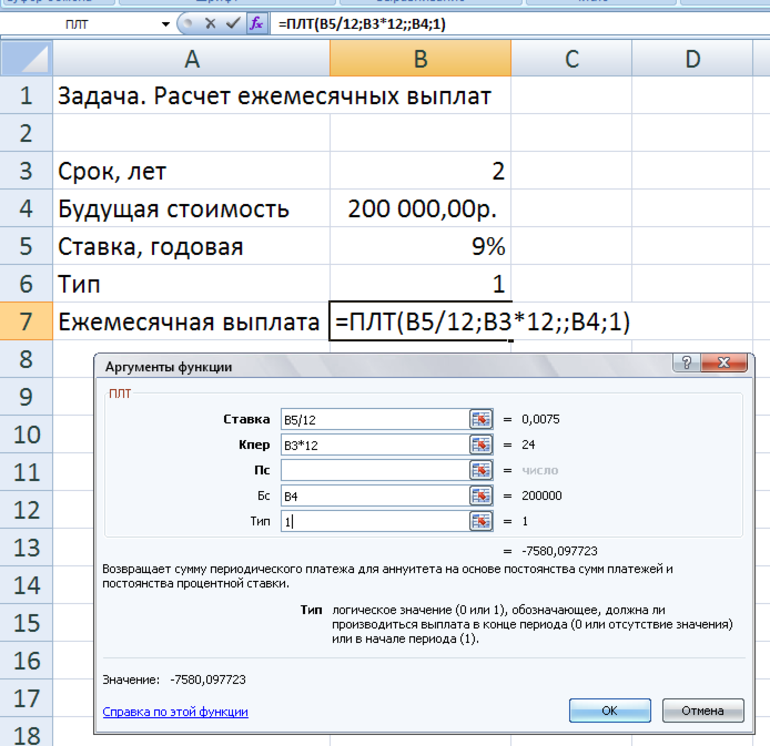

Экономическая формула расчета показателя сложна для обычного заемщика, который не является специалистом в области математики: СТАВКА (КПЕР; ПЛТ; ПС)*12. Чтобы рассчитать эффективную ставку по кредиту, можно воспользоваться калькуляторами, размещенными на разных сайтах. Такая методика позволит произвести более точные расчеты.

Еще один способ самостоятельного вычисления — использование некоторых компьютерных программ, включая Exсel. В ней есть формула, по которой можно легко определить значение показателя.

Для этого формула копируется в специальную ячейку программы. Затем вводятся нужные значения:

- КПЕР. Под этой аббревиатурой подразумевается количество периодов, то есть число месяцев, на которые выдается займ.

- ПЛТ. Размер выплат в месяц.

- ПС. Приведенная стоимость представлена в виде суммы кредита.

Полученный результат умножается на 12, чтобы выяснить размер суммы в год. Если будущему плательщику известен размер займа, ставка в процентах, срок кредитования, то размер платежа вычисляется по следующей формуле: ПЛТ (ставка; кпер; пс). Здесь «ставка» представлена в виде процентов займа, а КПЕР — общее число месяцев, на которые выдается кредит, ПС — сумма займа.

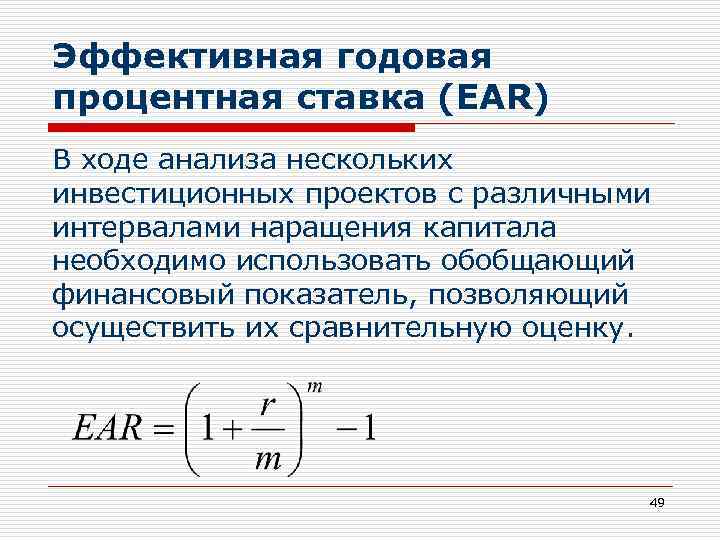

Годовые проценты

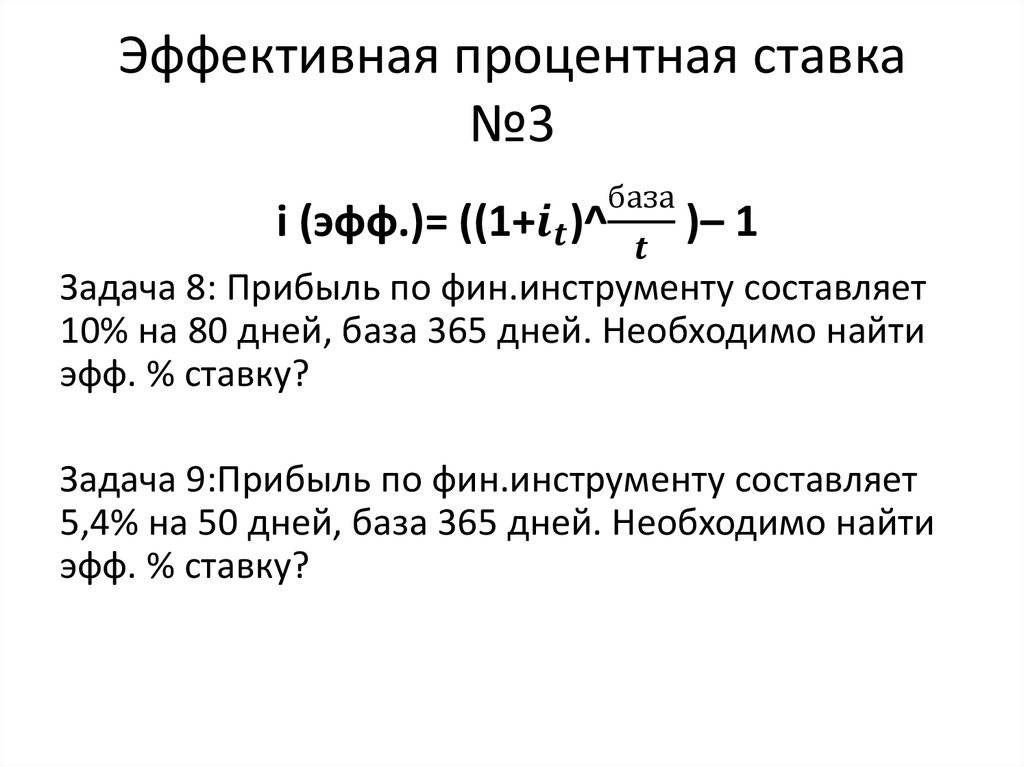

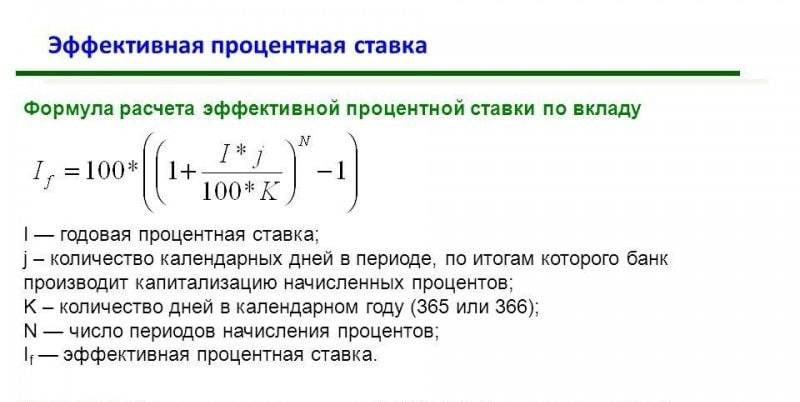

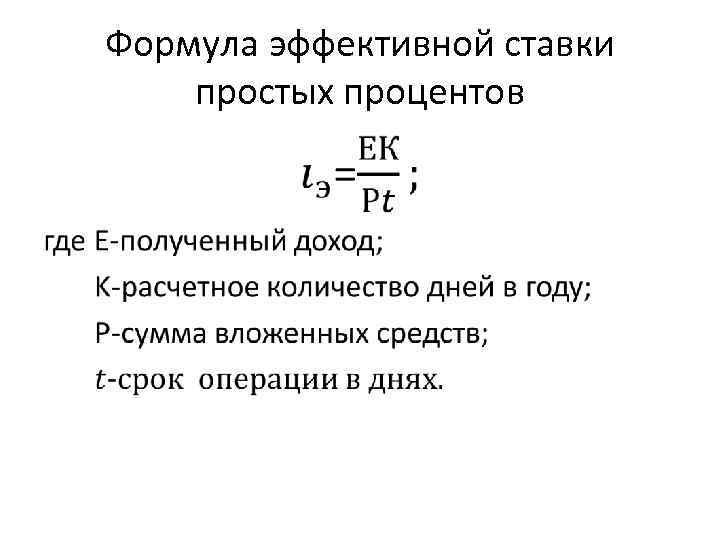

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Как узнать реальную процентную ставку

Самое первое — не верить рекламе

Банки осторожно обращаются с цифрами, поэтому обычно в роликах фигурирует почти незаметное «от». При этом указанная сумма, разумеется, не будет соответствовать реальной стоимости кредита

И даже когда предложение вам озвучивает кредитный консультант, подчеркивая, что оно «именно для вас», не спешите соглашаться. Возможно, в другой организации «именно для вас» предложат лучше.

Обязательно уточняйте стоимость всех комиссий, налогов и сборов. Они должны быть указаны в паспорте продукта и договоре. Помните, вы не обязаны подписывать договор, если условия вам не нравятся. И то, что вам распечатали расчеты по кредиту, не принуждает вас оформлять его на месте. Задача банка — оформить на вас заем, чтобы заработать на процентах. Ваша задача — собрать максимум информации, чтобы в итоге меньше переплатить.

Обращайте внимания на время начисления ставки. Так, если в рекламе обещают кредит всего под 3%, то рядом может быть мелким шрифтом приписка «в день». Итого в месяц выйдет примерно 90%, а в год — больше 1000%.

Что влияет на эффективность процентной ставки

Важно сравнить процентную ставку до того как взять заем в любом из банков, и выяснить наличие:

- комиссий за выдачу кредита или снятие наличных со счета;

- платежей за сопровождение договора;

- комиссий за открытие и ведение банковского счета;

- платежей за кассовое обслуживание и любые другие «скрытые» переплаты, которые могут быть логически и не связаны с первоначальным договором займа.

Кроме самых распространенных способов удорожания заемных денег, на эффективность процентной ставки может влиять тип кредитования. Так при оформлении залога, банк может взимать комиссию за проведение оценки транспортного средства или недвижимого имущества. Также к затратам клиента могут быть отнесены услуги нотариуса или страховой компании.

Хотя деньги за оплату полиса идут не банку, а страховщику, очень часто это дочерние учреждения самого банка. Поэтому принуждение к оформлению страховки может привести к тому, что клиент помогает «заработать» банку дважды на одном и том же кредитном договоре. По российскому законодательству клиент вправе отказать от большинства видов страхования. Потребительские кредиты можно оформить вообще без каких-либо страховок. Это позволит сэкономить свои деньги и повысит эффективность процентной ставки, и итоговую сумму переплаты приблизит к той, которая заявлена банком изначально.

Виды процентных ставок

Существуют различные виды ставок, однако большая их часть не важна при кредитовании физических лиц. Рассмотрим некоторые из них:

- Реальные/номинальные. Первые подразумевают, что инфляция уже заложена в стоимости денежных активов. Номинальные не учитывают влияние инфляции.

- Фиксированные/плавающие. Наибольшее распространение получили первые. В них изначально заложен не только возможный уровень инфляции, но и остальные риски, связанные с изменениями на финансовом рынке. Как правило, они устанавливаются на весь период кредитования и не изменяются в течение него. Это удобно и банку, и заемщику, поскольку упрощает подсчет прибыли и расходов. Плавающая ставка может изменяться в зависимости от конкретных условий. В договоре обязательно должно быть указано, в каких ситуациях возможно снижение процента или его рост.

- Дискурсивные/антисипативные. В первом случае проценты начисляются в конце периода (например, заем в МФО), во втором – в течение всего срока (как в большинстве банков).

Кроме того, на размер переплаты по кредиту влияет принцип начисления платежей: аннуитетный или дифференцированный. В первом случае проценты по кредиту рассчитываются сразу на всю сумму долга. График платежей составляется таким образом, что каждый месяц вы выплачиваете фиксированную сумму. При этом основную долю платежа сначала составляют проценты, а ближе к концу периода кредитования – основная задолженность.

При дифференцированных выплатах долг распределяется равными частями на весь срок предоставления кредита, а проценты начисляют на остаток задолженности. Таким образом, данные платежи более выгодны, так как переплата по ним ниже.

Пример расчета

Погашение задолженности может учитываться несколькими способами. Существует 2 вида платежей ― аннуитетные и дифференцированные. В первом случае предполагается финансовая равноценная нагрузка в течение всего периода действия договора. То есть размер платежей остается неизменным, меняется лишь соотношение основного долга и процентов. При дифференцированных платежах происходит постепенное уменьшение выплат ежемесячных сумм.

Банкам более выгоден аннуитетный способ платежей, так как в результате их прибыль в виде полученных процентов немного больше, чем при наличии второго варианта. Соответственно, итоговая процентная ставка будет отличаться от заявленной. Для того чтобы узнать размер итоговой стоимости кредита, не обязательно прибегать к услугам кредитного калькулятора. При помощи формул в таблицах Excel можно получить полное представление о возможных затратах. Достаточно в разделе «финансовые формулы» выбрать вкладку ЭФФЕКТ и поставить количество выплат. Так, ПСК ставка по кредиту на 2 года под 15% годовых составит 16,129%.

Усложнение А. Единоразовая комиссия при выдаче кредита

Эффективная процентная ставка по кредиту возрастает при наличии прочих дополнительных условий. Например, единоразовая выплата комиссии при получении заемной суммы уменьшает ее на соответствующую величину. Тем не менее, в дальнейшем эта сумма все же будет учтена при расчете процентов. В excel аналогичным образом расчеты можно произвести при помощи финансовой формулы ВСД (внутренняя ставка доходности), благодаря которой можно узнать величину процентов за месяц (при условии оплаты ежемесячно). Суммируется ряд цифр, который состоит из отрицательной величины общей суммы задолженности и ежемесячных платежей в течение всего срока.

Усложнение Б. Ежемесячные сборы (за обслуживание ссудного счета)

Положение клиента становится еще менее выгодным при наличии ежемесячного сбора за обслуживание ссудного счета. Даже при небольшой сумме комиссионных, допустим, в 500 рублей, годовая ставка процентов в итоге возрастает на несколько пунктов. В итоге, при заявленной изначально стоимости кредита 15-18%, присутствие дополнительных взносов увеличивает ПСК до 30-40%. Особенно это затрагивает небольшие заемные средства. Платить комиссию, сумма которой не намного меньше начисляемых ежемесячно процентов, становится финансово нецелесообразно.

Несмотря на то что банки обязали законодательно извещать своих клиентов о реальной эффективной ставке, многие кредитные учреждения придумывают все новые названия комиссий или взносов, не раскрывая их сущность. Поэтому лучше сравнить предложения нескольких банков. В некоторых случаях даже при изначально схожих условиях результат может значительно отличаться друг от друга.

От чего зависит размер процентной ставки?

Самый главный регулятор – минимальная ставка по стране, установленная центральным банком. Ниже этого порога никто кредиты выдавать не будет. В России ставка рефинансирования (так называется эта минимальная ставка) привязана к ключевой ставке (еще одно понятие из банковской терминологии, для физических лиц бесполезное). На середину июля 2019 ключевая ставка равна 7,5%, но она постоянно плавает – актуальную информацию можно найти на сайте Центрального банка Российской Федерации.

Второй по важности параметр – инфляция. Инфляция – это когда деньги дешевеют

Инфляция сильно завязана на эмиссии (выпуске денежных купюр в оборот правительством), но в эти дебри мы не полезем. Банк заинтересован в том, чтобы получить прибыль на ту сумму, на которую он рассчитывает при выдаче кредита. Но через год деньги будут стоить немного меньше (на то же количество можно будет меньше купить), поэтому изначальную процентную ставку нужно поднять на реальный/предполагаемый уровень инфляции. На середину июля инфляция за прошлый месяц – 4,7%, предполагаемая инфляция – 4%.

И, наконец, надбавка/дополнительные платежи. Есть один нюанс – банкам, особенно небольшим, будет сложно заработать, если цена обычных займов будет складываться только из ставки рефинансирования и инфляции. Банки рискуют столкнуться с неуплатой, банки активно берут кредиты друг у друга и у Центрального банка, банкам нужно оплачивать офисы и зарплаты, … Поэтому в ход идут инструменты повышения окончательной стоимости – от банальной надбавки до повышения ставки для определенных категорий клиентов. Кстати, чем крупнее финансовая организация, тем меньше надбавка. Льготные клиенты Сбербанка могут рассчитывать на 0,1% повышения (или даже на его отсутствие), в то время как МФО могут «накрутить» 750% годовых.

Что влияет на размер кредитной ставки

Ставка рефинансирования Центробанка

Это та же самая процентная ставка, под которую берут кредиты. Только в данном случае Центробанк даёт взаймы финансовым учреждениям.

Коммерческий банк берёт у ЦБ кредит на год и за это время зарабатывает на займах, которые выдаёт населению. Соответственно, его процентная ставка для клиентов должна быть такой, чтобы и проценты ЦБ вернуть, и заработать.

Сейчас ставка рефинансирования равна ключевой и составляет 7,25% Банк России принял решение сохранить ключевую ставку на уровне 7,25% годовых» годовых.

Платёжеспособность заёмщика

Чем больше рисков, что вы не вернёте кредит, тем менее выгодную ставку вам предложат. Например, проценты обычно выше при получении займов по двум документам, без подтверждения дохода. Сюда же включается наличие или отсутствие залогового имущества, перечисление зарплаты на счёт в банке, согласие на страховку и так далее.

Размер инфляции и срок кредитования

Два связанных между собой параметра: банк намерен заработать на вас не только завтра, но и через 10 лет, если вы берёте заём на этот срок. Поэтому ставка, скорее всего, будет учитывать прогноз инфляции на весь период кредитования.

Что влияет на полную стоимость кредита?

Не все клиенты знают о скрытых платежах, которые возникают уже при оформлении кредита в банке. В некоторых случаях специалисты по кредитованию намеренно не информируют клиента заранее о полной стоимости услуги или подают сведения в неправильном свете. Далее разберем, какие же дополнительные платежи могут влиять на размер реальной ставки по кредитному продукту:

- Комиссия за открытие текущего счета физического лица для выплаты средств;

- Сбор за расчетно-кассовое обслуживание счетов клиента;

- Плата за согласование запроса Кредитным комитетом;

- Размер платежа за предоставление кредитных средств.

Вышеуказанные платежи напрямую выплачиваются кредитору, однако существуют и дополнительные сборы, которые распределяют между третьими лицами и банком:

- Страхование жизни, трудоспособности заемщика и объекта кредитования;

- Платеж за заверение договоров нотариусом;

- Стоимость услуг оценочной компании при кредитовании авто и недвижимого имущества.

Обратите внимание! Многие банки также практикуют непрямую продажу собственных брендированных товаров и услуг при проведении сделки. Это могут быть кредитные карты, подписка на одноименное издание