Как правильно считать?

Часто перед тем, как делать заявку на кредит, люди пытаются самостоятельно рассчитать, какую сумму (по максимуму) реально получить в долг исходя из уровня личных доходов. В интернете представлено множество кредитных калькуляторов, помогающих узнать, на какой заем можно рассчитывать при определенной заработной плате

Проблема в том, что большинство онлайн-программ не принимают во внимание:

- уровень текущей закредитованности физического лица (ссуды, которые оформлены на имя заявителя в настоящее время);

- имеющиеся кредитки. Даже если карточкой не пользоваться, лимит пластика окажет большое влияние на результаты скоринга. Банк обязательно учтет эту сумму при установлении лимита займа;

- обязательные ежемесячные платежи. Сюда относятся алименты и прочие расходы.

Это негласное правило, которому следуют банки при рассмотрении кредитных заявок. Поэтому если платеж по будущему кредиту составляет 45-55% от зарплаты или более, лучше сразу просить ссуду на более долгий срок. Иначе заявка, с большой вероятностью, будет отклонена.

Также, подсчитывая максимально возможную сумму займа, обязательно учесть прожиточный минимум, установленный в регионе. В вычисление должны включаться квартплата или платежи за съем жилья.

Разобравшись с критериями расчетов, можно максимально точно вычислить, какая зарплата должна быть, чтобы банк одобрил 500 тысяч руб. Если месячный взнос более 40% от дохода, попробуйте увеличить период кредитования. Тогда платеж сократится и, вероятно, ФКУ вынесет положительное решение.

Особенности “серых” и “черных” доходов

К сожалению, налогообложение в стране таково, что многим работодателям приходится уходить от «белой» зарплаты и переходить на «серую» или даже «черную». Такая система позволяет избегать многих налогов. Естественно, по документам сотрудники компании в таком случае получают минимальный доход (если это «серая» зарплата) или не получают его и вовсе (в случае с полностью «черной зарплатой), с которого и выплачивается налог. В результате отсутствие белой зарплаты влияет отрицательно не только на будущий размер пенсии. Многие граждане не могут получить кредитный заем, а особенно – ипотечный.

Если потенциальный клиент банка получает минимальный размер ЗП и хочет оформить ипотечный заем, то велика вероятность того, что в предоставлении средств ему откажут, так как, согласно закону, гражданин не должен отдавать весь свой доход на ипотеку.

Как банки проверяют платежеспособность

Основной критерий для оценки потенциального заемщика – это его платежеспособность. Здесь будут учитывать все доходы клиента, а также его непогашенные обязательства. Размера заработной платы должно хватать на оплату задолженности по всем займам, на питание и на проживание. Например, при заработной плате в 35 000 рублей, клиент оплачивает 2 кредита по 10 000 каждый и коммунальные платежи в размере 5 000 рублей.

На проживание и питание клиенту остается 10 000 рублей, поэтому вряд ли банк его сможет расценивать как надежного клиента, ведь оставшихся денег хватит только на житье и питание

Из этого следует, что важное значение имеет не только размер дохода, но и количество и величина других обязательств по кредитам, ЖКХ, алиментам и т.д

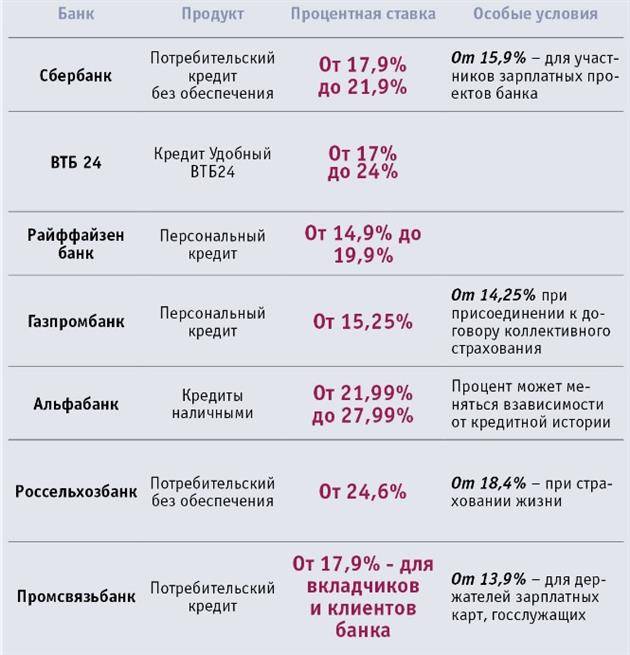

Минимальный доход при котором оформляют кредитную карту

Кредитные карты, конечно, не полноценный кредит, но они могут помочь в трудной финансовой ситуации, если размеры этой ситуации не слишком критичны. Сумма кредитного лимита на кредитной карте обычно не превышает достаточно скромной суммы, от 40 000 руб. до 1 миллиона рублей, обычно кредитный лимит находится в районе 100 000 – 300 000 руб. Поэтому требования к владельцу кредитной карты самые минимальные, и получить кредитку может практически каждый гражданин. Минусом являются худшие кредитные условия, то есть процентная ставка по кредиту будет выше, в среднем от 22,9 до 27,9%. Однако есть льготный период, в среднем от 50 до 120 дней, когда можно вернуть деньги на карту без уплаты процентов.

Условия по минимальной зарплате для оформления кредитной карты в каждом банке отличаются, мы приведем ниже список банков с требованиями к минимальной зарплате после выплаты налогов (чистая зарплата).

Ренессанс Кредит: 8 000 руб. для жителей регионов, 12 000 руб. для жителей Москвы; Банк Тинькофф: 15 000 руб.; Альфа Банк: 15 000 руб.; Ситибанк: 30 000 руб.; Райффайзенбанк: 25 000 руб.

Есть ли смысл обращаться в Райффайзенбанк?

С зарплатой в 12 тыс. руб. взять заем в Райффайзенбанке могут далеко не все. В требованиях к заемщику ФКУ четко прописывает свою позицию к платежеспособности будущего клиента. Так, минимальный доход после налогообложения для жителей столицы, Санкт-Петербурга и их областей устанавливается на 25 тыс., а для остальных россиян – на 15 тыс. Получается, что при меньшем заработке заявка может отсеяться еще на этапе скорринга.

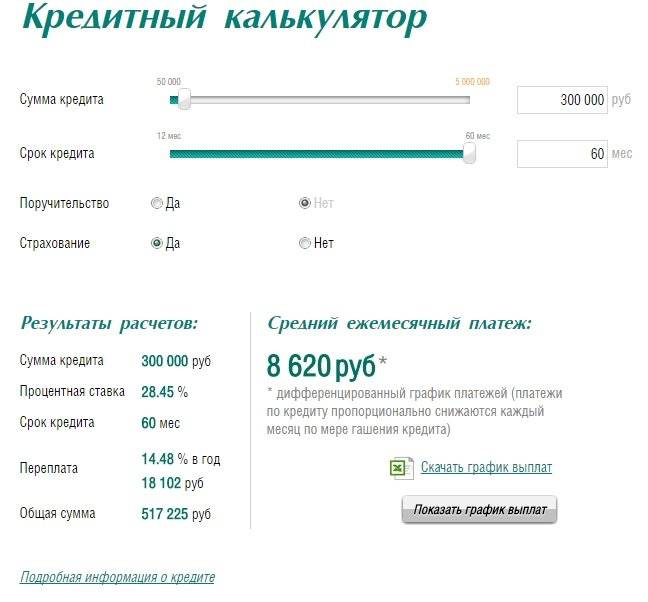

Однако «недобор» в 3 тыс. руб. не считается критическим, и шанс на одобрение минимального лимита в 90 тыс. все же есть. Особенно, если кандидат на заем имеет официальное трудоустройство со стажем от 3 месяцев и безупречную кредитную историю. Другой вариант – привлечь созаемщика или поручителя для увеличения совокупного дохода. Что касается ключевых условий программы, то Райффазен предлагает следующее:

- нецелевой заем – на любые потребительские нужды;

- процентная ставка – от 7,99%;

- лимит – от 90 тыс. до 1 млн. руб.;

- возврат – в течение 1-5 лет;

- скрытые комиссии – не предусмотрены;

- досрочное погашение – в любое время, без ограничений и моратория.

Можно рассчитывать на минимальную ставку в 7,99% далеко не всем. Ее предлагают только клиентам с зарплатной картой или статусом Premium и лишь при согласии на финансовую защиту. Для остальных годовые начинаются от 8,99%. Если заемщик отказывается от страховки, то процент возрастает до 10,99-17,99%.

Почему банк осторожничает?

Многие заемщики не понимают, почему банки им отказывают, ведь они готовы исправно платить. В самом деле, почему Сбербанк не идет на уступки всем, кто хочет получить ссуду, прибыль же от этого только возрастет? Если оценить ситуацию со стороны кредитора, можно понять его позицию относительно заемщиков с малым доходом. Вероятность того, что человек не вернет долг, достаточно велика.

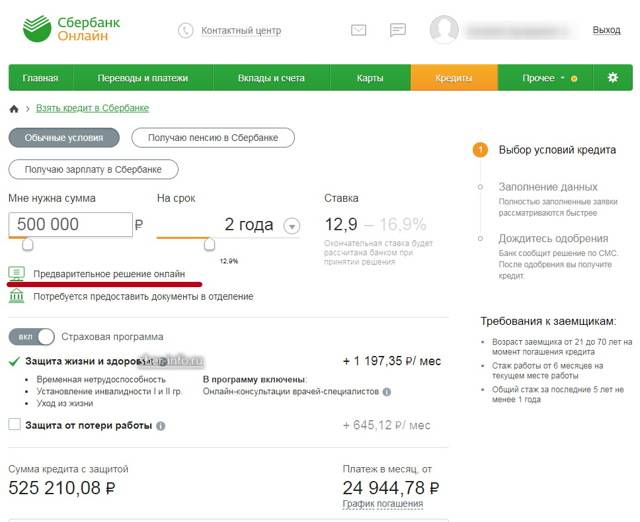

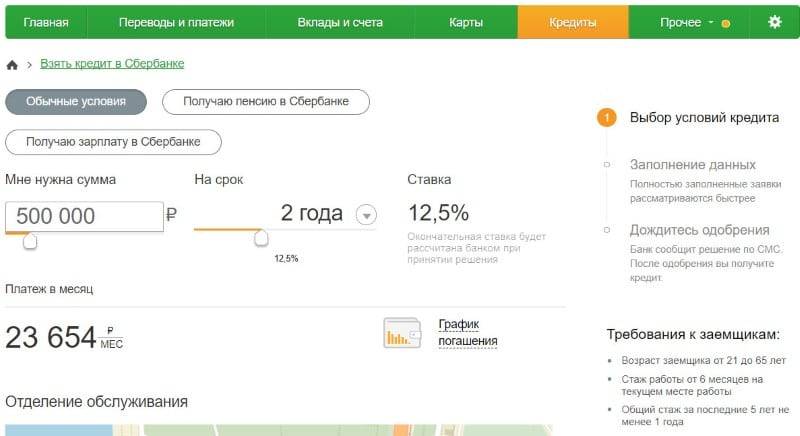

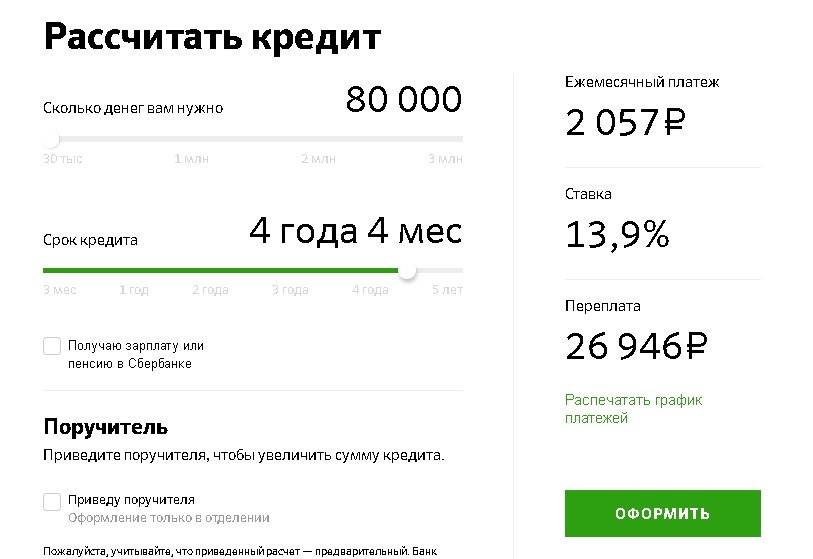

При рассмотрении кредитной заявки и расчете максимальной суммы займа банк исходит из определенных формул, которые мы здесь приводить не будем. Давайте сразу обратимся к результатам калькуляции. За основу возьмем самый простой потребительский кредит Сбербанка, а процентную ставку рассчитаем по среднему значению.

Делаем нехитрые расчеты

Чтобы узнать, сколько платить в месяц по выбранному кредиту, достаточно внимательно изучить условия конкретного финансового продукта. Должны заинтересовать три величины: процентная ставка, период кредитования и запрашиваемая сумма. Сложнее всего с первым значением, так как точные годовые устанавливаются заемщику индивидуально на самом последнем этапе заключения сделки.

Заранее можно лишь предположить размер тарификации по предлагаемому диапазону. Зато с суммой и сроком проблем обычно не возникает – их чаще выбирает кредитополучатель. Что касается наших расчетов, то с величиной займа мы определились – 150 тысяч рублей. Остальные параметры будем варьировать для сравнения и поиска самого выгодного варианта.

Возьмем самый популярный заем от Сбербанка – потребительский кредит без обеспечения. Минимальная ставка в 11,9% гарантируется только при запросе свыше 1000000 руб. сроком от 3 до 60 месяцев и дистанционным оформлением через систему «Сбербанк Онлайн». Предусмотрены низкие годовые и при взятии ссуды свыше 300000 руб. Нам самый низкий тариф не доступен, так как суммы ниже 300 тыс. выдаются под 12,9-19,4%. Минимум для зарплатных клиентов банка и при регистрации заявки с помощью онлайн-банка.

Чаще новым клиентам, не получающим пенсию или зарплату на действующую карту Сбербанка, предлагаются средние 14,4%. Несмотря на возможность растянуть погашение на 5 лет, вероятность, что кто-то станет брать 150 тыс. на столь долгий срок крайне мала. Оптимальнее иметь в виду следующие сроки:

- 1 год. Оптимальным периодом для возвращения долга станут 12 месяцев. При таком раскладе получаем ежемесячный платеж в 13496,31 руб., из которых основной долг составит 11696,31 и 1800 начисленных процентов. Размер вносов будет равным на протяжении всего кредитования в соответствие с аннуитетной системой расчета. В итоге кредит обойдется в 11955,78 руб.

- 2 года. При увеличении срока вдвое придется ежемесячно платить банку по 7230,31 руб., а совокупная переплата составит 23527,43.

Теперь посмотрим, сколько будет стоить заемщику потребительский заем на самых выгодных условиях. Так, для зарплатного клиента с идеальной кредитной историей и дистанционным оформлением ставка составит 12.9%. Главное, уложится в пять лет, иначе годовые вырастут на 1%, поэтому выбираем:

- 1 год. Если погашать в течение 12 месяцев взятые под 12,9% 150 тыс., то ежемесячный взнос ориентировочно будет в 13390 руб. В общем придется переплатить за пользование деньгами не менее 10686 руб.

- 2 года. При увеличении срока в два раза, увидим следующие цифры: взносы по 7124,23 руб. ежемесячно, а сумма всех начисленных процентов – 20981,52.

- 3 года. С погашением на протяжении 36 месяцев платеж составит по 5046,87 руб. в месяц и общей переплатой в 31687,35 руб.

Зависимость сохраняется – чем дольше выплачивается кредит, тем дороже он стоит заемщику. Поэтому делаем логичный вывод и отказываемся от предложения, если за 1-2 года не сможете с ним рассчитаться.

Последний вариант развития событий – Сбербанк одобряет максимальную ставку в 19,4%. Разница немаленькая, поэтому стоит просчитать выгодность такой сделки. Действуем по отлаженной схеме и рассматриваем два срока.

- 1 год. С возрастанием ставки до 19,4% за взятые 150 тыс. придется выплачивать каждый месяц по 13852 руб. В общем ссуда обойдется в 16225,66 руб.

- 2 года. При выборе двухлетнего срока погашения платеж уменьшится до 7590,48 руб., а за пользование кредитом спишется в 2 раза больше – 32171,42 руб.

Как только кредитное предложение переводится в цифры, все становится понятным и наглядным. Поэтому не пренебрегаем удобной возможностью и рассчитываем параметры кредитования. Зная размер обязательного платежа и итоговой стоимости, легче оценить свои перспективы и сэкономить на кредитовании.

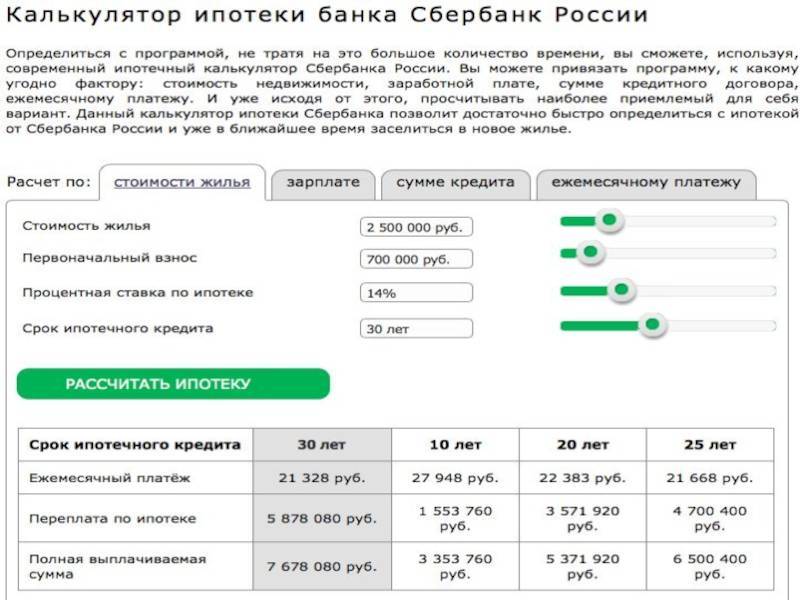

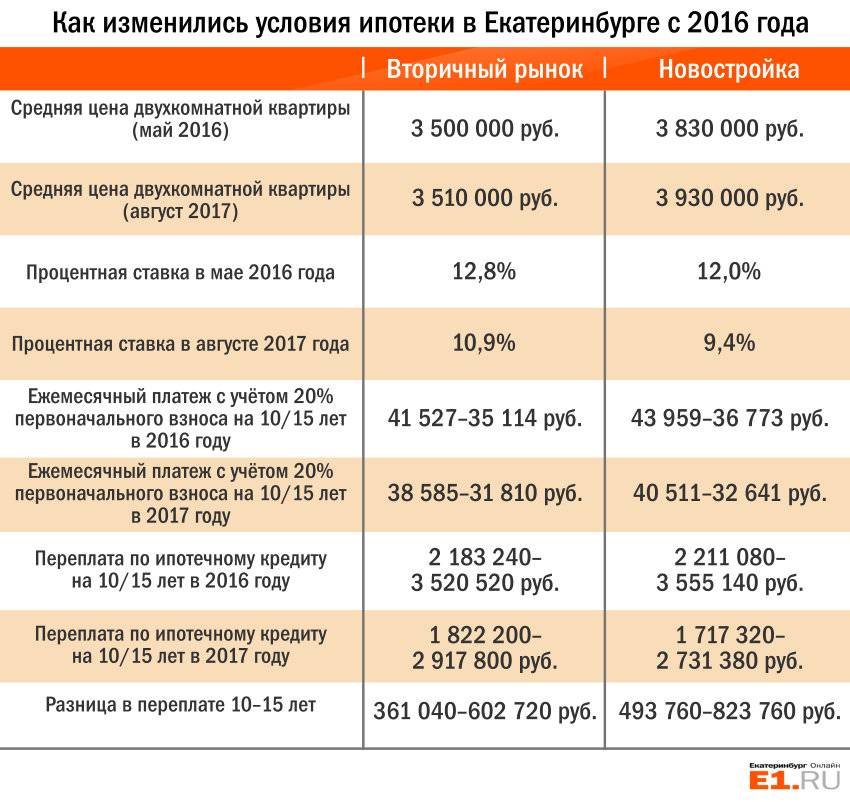

Какая нужна зарплата для ипотеки в Сбербанке

Кредитное учреждение рассматривает каждую заявку на жилищный займ в индивидуальном порядке. Но при расчете кредитной суммы и ежемесячных платежей для всех заявителей действует общее правило – их ежемесячный доход должен в 2 раза превышать размер ежемесячного платежа по ипотеке. Самый оптимальный вариант, когда ежемесячные выплаты составляют 40% от дохода. При этом учитывается не только размер зарплаты, а сумма остатка после вычитания обязательных платежей: отчисления по остальным займам, алименты или другие обязательства.

Условия предоставления ипотеки в Сбербанке: возраст, зарплата

При подаче заявки на ипотеку потенциальный заемщик обязан предоставить информацию о своем финансовом положении и уровне платежеспособности. Следует отметить, что Сбербанк учитывает только официальные доходы, подтвержденные справкой 2-НДФЛ. Этот документ будет основанием для расчета кредитной суммы и ежемесячных платежей по задолженности.

Для подтверждения доходов клиенты предоставляют справки установленного образца

По любой из ипотечных программ заемщику выдвигаются следующие требования для получения кредита:

- возраст заявителя от 21 года, но не старше 55 лет для женщин и 60-65 лет для мужчин; погашение по кредитным выплатам должны завершиться до наступления 75 лет; максимальный срок кредитования – 30 лет; минимальный размер первоначального взноса – 20% от стоимости покупаемого жилья; в случае долевого участия кредитора в строительстве жилого объекта предоставляются скидки.

Минимальная зарплата

Претенденты на жилищный займ часто не видят разницы между требуемым банком минимальным доходом для получения кредита и доходом, который нужен для беспроблемной выплаты ипотеки. И очень часто считают это одним и тем же. Достаточный уровень заработка для погашения означает, что при любых жизненных неприятностях и материальных проблемах, которые могут возникнуть на протяжении действия договора, у вас будет возможность по-прежнему выполнять свои обязательства по нему.

Исходя из прожиточного минимума и цен на жилье, минимальная зарплата заемщика для одобрения ипотеки в Сбербанке составляет 40 тыс. руб. Но эта цифра условная. Стоит учитывать регион проживания: прожиточный минимум и цены на жилье в разных областях сильно отличаются. Зарплата остальных членов семьи при расчете кредитной суммы учитывается только тогда, когда они выступают созаемщиками.

Какие доходы заемщиков учитываются

Сейчас не редкость, когда выдаются ипотечные кредиты с платежами, составляющими более половины ежемесячного заработка клиента. Банк при оценке платежеспособности учитывает только «белую» зарплату, но в то же время полагает, что у заемщика могут быть и другие незадекларированные доходы.

«Белая» зарплата

Идеальный вариант – официальное трудоустройство с официальным заработком. Уже во время первого посещения кредитный специалист потребует документы для их подтверждения – справку по форме 2-НДФЛ (за последние полгода) и трудовую книжку. На основании их кредитор убеждается, что у заявителя есть стабильный и официальный заработок. Документы отправляются на проверку, а будущий заемщик проходит автоматический скоринг.

«Серая» зарплата

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Последнее время Сбербанк ввел ипотечные программы, позволяющие оформить кредит без справок о доходах всего по двум документам – паспорта и другого удостоверения личности. Но у этого кредитования есть свои «минусы»:

- процентная ставка будет выше базовой; первоначальный взнос – от 50%; кредитная история должна быть идеальной.

Как производится расчет

Точную сумму, достаточную для получения ипотеки в банке, обозначить трудно. Однако ориентировочно можно ее подсчитать, исходя из соотношения доходов и расходов. Стандартно из общего семейного кошелька должно приходиться не больше 40% на долговые обязательства. Однако каждый банк в этом плане устанавливает свои ставки. Наиболее распространённые варианты:

- 60/40 – консервативный. После уплаты кредитного взноса остается 60% для остальных житейских нужд. Самый выгодный вариант для заемщика и безопасный для кредитора. Только по нему не стоит рассчитывать на большую заемную сумму.

- 50/50 – стандартный. Рациональное соотношение доходной и расходной части, что рассматривается в большинстве банков.

- 40/60 – оптимальный. Наиболее реальный способ оценки кредитоспособности клиента, когда он может претендовать на достаточно солидную ипотеку.

В случае привлечения созаемщиков банк принимает во внимание и их доходы при подсчете подсчет ипотечного кредита. Что еще учитывается:

Что еще учитывается:

- регулярные повседневные расходы, куда также входят не закрытые кредитные долги и обязательные выплаты (коммунальные не в счет);

- число лиц-иждивенцев и расходы на них (не принимается к учету в некоторых банках);

- выплаты по алиментам.

Велика вероятность получения отказа в получении ипотеки при наличии нескольких не закрытых кредитов или большой задолженности по алиментам.

Не везде, но к долговым обязательствам относят и кредитные карточки, даже не задействованные (клиент может начать ими пользоваться). Для подстраховки от предоставленной суммы дохода будет вычтено 5-10% от карточного лимита. Поэтому рекомендуется перед обращением за ипотекой закрыть все действующие карты. Подтверждением послужит банковская справка, где должно быть указано: лимит, временной интервал от активации и до закрытия, фиксация сдачи пластика.

Размер заработной платы, достаточный для получения ипотечного кредитования

Основополагающим аспектом при рассмотрении банком заявки на получение ипотечного займа выступает размер ежемесячного дохода обращающегося клиента. Законодательно это никак не прописано. Каждое банковское учреждение индивидуально устанавливает определенные рамки.

На сегодняшний день условный предельный минимум финансовой состоятельности заемщика – 35-40 тыс. руб. в месяц. Главное, чтобы после выплаты кредитного взноса оставались средства на другие повседневные семейные нужды и денежные обязательства.

Большинство кредитных организаций выдвигают требование по внесению первоначального взноса, размер которого значительно выше регулярных отчислений по кредиту

Поэтому банку важно досконально рассмотреть пункт по платежной состоятельности заемщика

Можно рассмотреть один пример, который сориентирует человека по величине заработка для взятия ипотеки.

Исходные данные:

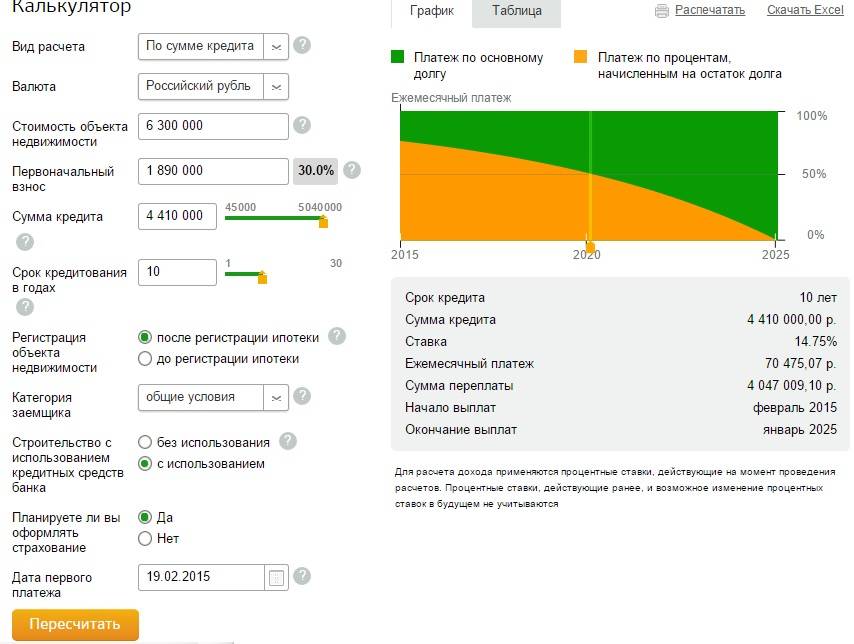

- предполагаемый заем – 1 000 000 рублей;

- ипотечный процент – 12% годовых (средняя величина на недвижимость по РФ);

- срок – 5 лет.

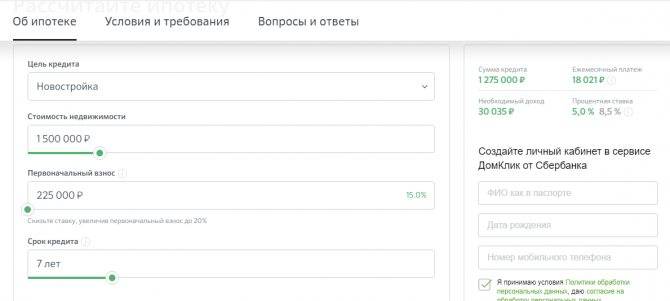

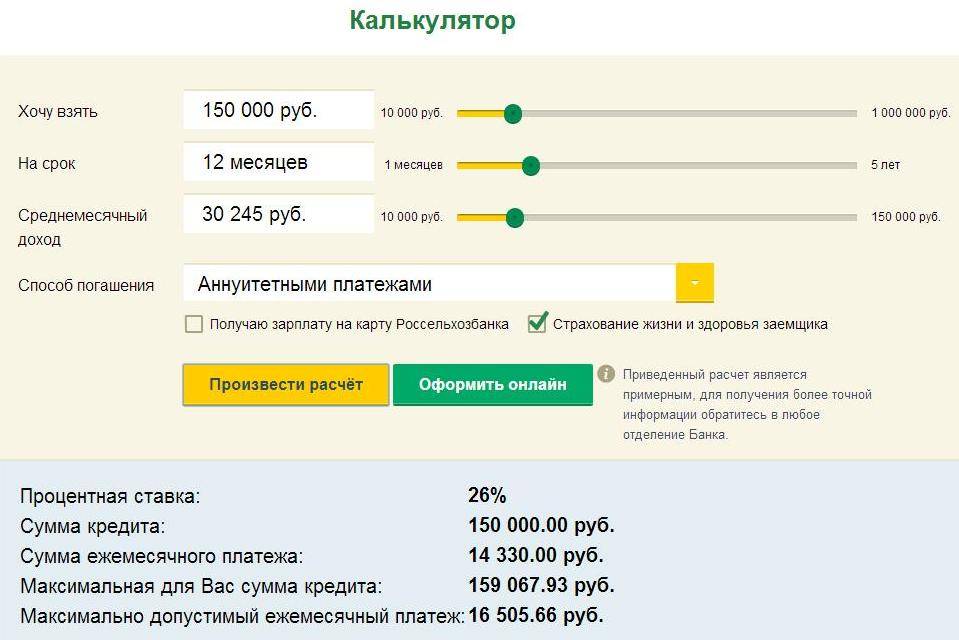

С помощью ипотечного калькулятора легко подсчитать сумму месячных выплат. Она составит 22 тыс. руб. Отталкиваясь от этой величины, выясняют величину дохода в месяц. Делят полученную сумму на 0,4 (40% от общего семейного бюджета): 22 000:0,4 = 55 000. Чтобы банк дал одобрение на такую ипотеку необходимо зарабатывать в месяц не меньше полученного значения.

Выбирайте банк грамотно

Может зарплата 30 тысяч рублей и считается невысокой, но при определенных благоприятных условиях многие банки вполне дадут кредит при таком доходе. Так что не стоит сразу отбрасывать проверенные кредитные организации и обращаться в МФО. Рассмотрим несколько примеров потребительских займов от топовых банков России.

Потребительский кредит в Альфа-банке. Согласно условиям, заемщику можно рассчитывать на сумму до 5 миллионов рублей сроком до 5 лет. Кредитор обещает годовую ставку 5,5% при оформлении финансовой защиты.

Конечно, это не значит, что любой желающий может получить 5 миллионов. Как уже упоминалось, банки очень тщательно рассчитывают чистый доход клиента и исходя из этого одобряют сумму займа. Оформить заявку на кредит в Альфа-банке может любой желающий, соответствующий следующим требованиям:

- возраст старше 21 года;

- наличие российского гражданства;

- наличие постоянной прописки в регионе, где есть отделение банка;

- ежемесячный доход после вычета налогов 10 000;

- рабочий стаж не менее 3 месяцев.

Теперь рассмотрим потребительскую ссуду в Газпромбанке. Здесь можно взять ссуду до 5 миллионов рублей сроком от 13 месяцев до 7 лет. Что касается процентных ставок, то они различны в зависимости от суммы кредитования (варьируются от 5 до 8,9%), а также в зависимости от категории клиента

Если взять во внимание предыдущие расчеты и предположить, что с зарплатой 30 тысяч нельзя взять кредит больше 290 тысяч, процентная ставка в Газпроме составит 8,9%. Газпромбанк предъявляет следующие требования к заемщику, претендующему на этот кредит:

- возраст от 20 лет на момент получения кредита и до 70 лет на момент его закрытия;

- гражданство и постоянная прописка на территории Российской Федерации;

- не менее 1 общего рабочего стажа;

- не менее 3 месяцев рабочего стажа на последнем месте занятости.

Неплохие условия предлагает Россельхозбанк. Незарплатным клиентам здесь доступен кредит размером от 30 тысяч до 3 миллионов, для зарплатных — до 5 миллионов. Срок кредитования от 13 месяцев до 5 лет. Процентные ставки сравнительно невысокие: 6,7% для работников бюджетных организаций, 5,7% для зарплатных клиентов и 7,7% для иных физических лиц. При отказе от страхования может быть добавлено до 5,5%, при отрицательной кредитной истории — до 2%. Требования к клиенту:

- российское гражданство;

- возраст от 23 до 65 лет включительно;

- стаж работы от полугода на текущем месте и от года в общем за последние 5 лет.

Изучая условия кредитования, не забывайте хотя бы примерно прикидывать свою финансовую нагрузку, кредитоспособность и так далее. Это поможет рационально подойти к взятию ссуды, сэкономить нервы и время.

Как рассчитывается достаточный для получения кредита доход

Возьмем для иллюстрации банковской методики расчета среднего заявителя, у которого уровень дохода равен 30 000 руб., что является средним доходом для РФ. Рассмотрим, на какой кредит может рассчитывать гражданин с таким доходом

Банк, рассматривая его заявление, примет во внимание необходимость осуществлять ежемесячные коммунальные платежи в размере 3 000 руб. Если у гражданина есть непогашенные обязательства по другому кредиту, например с ежемесячным платежом в 5 000 руб., эта сумма также отнимается от 30 000 рублей дохода

Остается 22 000 р. Если на иждивении гражданина есть малолетний ребенок, отнимаем еще сумму в 5 000 рублей на его содержание. Остается 17 000 руб. В лучшем случае банк посчитает, что на проживание гражданину будет достаточно 10 000 руб. в месяц. Эта сумма зависит от банка, иные банки принимают во внимание сумму на проживание равной от 20 до 30 000 рублей в месяц. Но если банк посчитает достаточным для проживания 10 000 рублей, тогда кредит может быть выдан с таким расчетом, чтобы ежемесячный платеж по его погашению не превышал предельной суммы в 7 000 руб. Учитывая процентную ставку банка (в среднем от 11,9 до 13,5%) и срок погашения 3 года, с ежемесячным платежом до 7 000 рублей банк может выдать в кредит сумму не более 200 000 руб.

Если требуется сумма в 300 000 рублей, то при такой же сумме ежемесячного платежа вам можно будет оформить кредит только на 5-летний срок. Если рассчитывать на срок погашения 3 года, тогда ежемесячный платеж будет от 10 200 руб.

Пятилетний период погашения по потребительским кредитам – это максимум, поэтому для вышеприведенных условий 300 000 руб. на пять лет это практически потолок, и большую сумму по потребительскому кредитованию вам с таким уровнем доходов практически не получить.

Давайте рассмотрим пример расчета потребительского кредита для бытовых нужд при зарплате до 15 000 рублей. Если заемщик хочет купить в кредит холодильник, например, за 26 000 рублей, сможет ли банк одобрить ему такой кредит?

На самом деле не все банки предоставляют кредиты на такие небольшие суммы, но из тех, что предоставляют, заемщик может рассчитывать на кредит с процентной ставкой 7,47% со сроком погашения 6 месяцев. При этом сумма переплаты будет всего 563 рубля, и ежемесячный платеж составит 4 428,23 рубля. С учетом того, что зарплата заемщика 15 000 рублей, на жизнь после уплаты ЖКУ и выплаты по кредиту остается 7571, 77 руб. Если банк посчитает, что этого недостаточно, он предложит увеличить срок кредита до девяти месяцев или до года, в последнем случае ежемесячный платеж по погашению кредита составит 2 255,33 рублей, а переплата за год будет равна всего 1059 руб.

Поскольку размер кредита напрямую зависит от уровня дохода, ниже мы рассмотрим, на какой кредит может рассчитывать гражданин с определенной зарплатой. Банки предоставляют кредиты на разных условиях, с разными процентными ставками, поэтому прежде чем подавать заявление на кредит, необходимо сравнить условия и оценить свои возможности на получение определенной суммы.

В любом случае банк будет рассматривать подтверждающие ваш уровень дохода документы и, если ваши запросы будут превышать ваши возможности, вам предложат или увеличить срок кредита, например до максимального срока в пять лет, или уменьшить сумму до достижения оптимального значения ежемесячного платежа, который вы сможете выплатить, не отказывая себе в необходимом.

Сколько нужно получать для оформления кредита на миллион?

Основным аспектом при рассмотрении заявки станет кредитоспособность заявителя. Банк будут анализировать доходы и расходы потенциального заемщика, чтобы определить, сможет ли он справиться с долговой нагрузкой.

Для примера расчета дохода возьмем стандартную программу потребительского кредитования без обеспечения в Сбербанке и воспользуемся его кредитным калькулятором. Стандартно банки выдают кредиты сроком на пять лет. Вот и посчитаем, сколько вы должны получать, чтобы получить в кредит миллион рублей.

Если вы получаете 30000 рублей

В этом случае Сбербанк будет готов выдать вам на максимальный срок в 5 лет не более 500 000 рублей. При таком раскладе и небольшой процентной ставке в 23% годовых ваш ежемесячный платеж составит 15000 рублей.

Если вы получаете 40000 рублей

При таком раскладе Сбербанк может выдать более весомую сумму, но не достигающую миллиона рублей. Вы можете подать заявку на кредит лимитом до 700 000 рублей. Согласно процентной ставке в 23% годовых и при сроке в 5 лет ежемесячный платеж составит 20000 рублей.

Если вы получаете 56000 рублей

Только в этом случае вы можете получить миллион в кредит Сбербанке. При максимальном сроке выдачи 5 лет размер ежемесячного платежа составит 28000 рублей.

Такой пример актуален для всех банков. Если рассматривать крупный кредит на миллион, то он всегда сопровождается сбором справок и невысокими процентными ставками. Вполне возможно, что вы найдете кредитные программы со сроком выдачи до 7-ми лет, тогда размер минимальной заработной платы снижается, но все равно остается не таким уж маленьким.

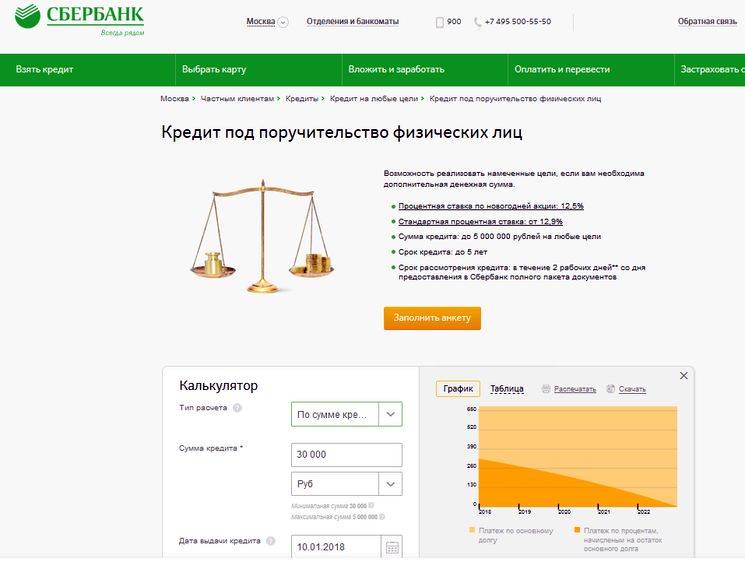

Много ли выдаст «Красный» банк

Чтобы претендовать на нецелевой заем наличными в Альфа Банке, достаточно иметь «чистую» зарплату от 10 тыс. руб. Если у заемщика после вычета налогов остается 12 тыс., то шансы на одобрение высокие. Главное, подходить по остальным требованиям ФКУ: быть гражданином РФ в возрасте от 21 года с официальным трудоустройством и стажем от 3 месяцев.

Минимальная сумма кредита в Альфа Банке – 100 тыс. руб., а с заработком в 12 тыс. можно смело рассчитывать и на лимит в 120 тыс. Остальные ключевые условия по займу следующие

- максимальный лимит – 5 млн. руб.;

- период погашения – от 12 до 60 месяцев (чем дольше срок, тем ниже ежемесячный платеж);

- процентная ставка – от 6,5%;

- неустойка при просрочке платежа – 0,1% ежесуточно на возникшую задолженность;

- комиссия за оформление и выдачу – не предусмотрена.

Потребительский кредит в Альфа Банке выгодно отличается льготным периодом. В течение трех месяцев после оформления займа ФКУ не требует оплаты процентов – ставка начинает «работать» только с четвертого платежа. Размер годовых определяется индивидуально для каждого заемщика в пределах 6,5-19,99%. Влияют на итоговый процент наличие зарплатной карты, одобренный лимит и согласие на личное страхование.

Подать заявку на кредит можно в режиме онлайн: заполнив короткую анкету на официальном сайте ФКУ. Рассматривается запрос в течение нескольких минут, после чего на телефон приходит sms с решением банка. После останется лишь прийти в отделение за наличными или заказать бесплатную доставку пополненной дебетовой карты.