Как рассчитать сумму возврата

Согласно требованиям закона «Об ОСАГО», возврат неиспользованной части страховки осуществляется пропорционально оставшемуся сроку, т. е. за минусом дней, в течение которых страхователь пользовался услугами страховой фирмы «Тинькофф». Оставшаяся после уплаты премии страховая сумма перечисляется без учета комиссии страховщика.

Например, клиент заплатил за ОСАГО на год 12 000 руб. Спустя 4 месяца он решил аннулировать полис. Размер выплаты в таком случае составит 6160 руб. Схема расчета:

- 12 000 : 12 = 1000 руб. (расчет стоимости услуг страховщика за 1 месяц).

- 12 000 – 4 × 1000 = 8000 руб. (расчет остатка неизрасходованной части премии за 8 месяцев (12-4)).

- 8000 – 23 % = 6160 руб. (вычет комиссии страховщика из суммы оставшейся премии).

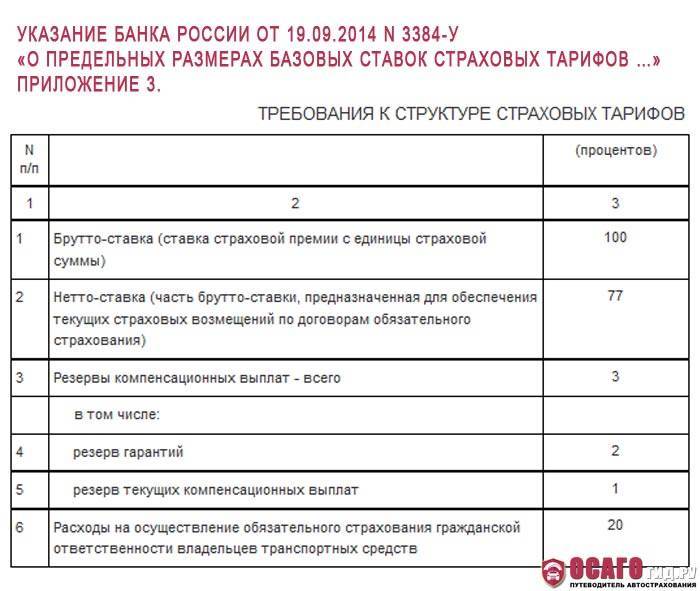

В сумму комиссии страховой фирмы входят:

- Отчисления в фонд на выплаты страховых услуг — 77 %.

- Расходы по текущим счетам (выплата заработной платы, аренда офиса, полиграфия, реклама и другие, необходимые для бизнеса траты) — 20 %.

- Взносы в Российский союз автостраховщиков — 3 %.

Размер комиссии «Тинькофф» фиксированный, такие же проценты взимают все страховые организации РФ.

«ВСК» — Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «ВСК».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «ВСК», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «ВСК» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В ВСК это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Смотрите, какая тема — Через сколько начинает действовать страховой полис ОСАГО после оформления?

Показать содержание

- Срок начала действия полиса на 2019 год не регламентирован никаким законом.

- Но страховая, скорее всего, откажет Вам в желании, чтобы полис начал действовать сразу же в тот же день.

- Пункт 2 в этом списке незаконен для страховой.

- Но даже ввиду незаконности Вам от этого не легче, так как у страховщика есть иные поводы отложить этот срок.

Страховка в общих случаях действует 1 год. В страховом полисе всегда указывается не только дата, до какого числа действует ОСАГО, но и дата, с какого числа она начинает работать. Это может быть либо текущий день, либо следующий. Но как правильно – через сколько должна начинать действовать страховка ОСАГО и в чём здесь заключается главная тонкость, давайте выяснять!

Со следующего. В подавляющем большинстве случаев в страховой компании, у её агента или брокера Ваш выпишут полис с указанной в нём датой начала действия только на следующий день после даты оформления страховки. Такая практика сложилась уже достаточно давно и во всех регионах России.

Но законодательно ни один нормативно-правовой акт в России не регулирует вопрос, через сколько при оформлении начинает работать полис. Нет такого закона!

Но, как правило, у страхователя возникает потребность в таких ситуациях:

- нужно, чтобы полис начал действовать сразу после оформления – в ту же секунду, просто потому что старая страховка у Вас просрочилась, а ехать нужно уже сейчас,

- требуется дата начала действия ОСАГО задолго позже дня покупки – если автомобилем Вы пока не собираетесь управлять по разным причинам: он может быть сломан, не эксплуатироваться в определённые сезоны, не зарегистрирован в ГИБДД и так далее, но о страховке Вы решили позаботиться заранее.

Потому что, как мы уже указали выше, это повод для мошеннической схемы и одновременно лазейки, как можно ездить без ОСАГО, но быть застрахованным. Выглядит она очень просто:

- Вы ездите вообще без страховки на своей машине,

- однажды попадаете в ДТП, где сразу очевидна Ваша виновность,

- договариваетесь с потерпевшим об оформлении ДТП буквально через несколько часов,

- едете в любую страховую компанию оформлять полис, который начинает действовать в тот же день – то есть сразу же после оформления,

- возвращаетесь на место ДТП и оформляете его, как положено по ПДД,

- потерпевший обращается за возмещением в Вашу страховую компанию и получает выплату или ремонт, а Вы в итоге не платили за страховку ОСАГО, пока не наступил страховой случай.

В этом случае виновник рискует только штрафом за езду без страховки, который на 2019 год составляет 800 рублей, а при оплате со скидкой в 20 дней и вовсе 400.

Это законно?

Нет. Отказывать страхователю в выборе даты начала действия договора не в праве страховщика. И вот почему!

Согласно статье 1 ФЗ «Об ОСАГО», договор страхования является публичным. Статья 426 ГК РФ же говорит о том, что отказывать в заключении публичного договора запрещается. Кроме того, Правила страхования в своём пункте 1.5 предписывают, что страховщик не имеет права отказывать в продаже полиса ОСАГО по волеизъявлению обратившегося лица.

В то же время закон предусматривает для страховой компании возможность рассматривать заявление страхователя о приобретении ОСАГО в течение целых 30 дней. И даже ещё хуже – ещё 30 дней после этого есть у страховщика для протокола разногласий. Таковы правила заключения публичного договора.

Как видим, страховщику есть как защититься от мошеннических схем!

1 год от даты начала срока действия в общих случаях. Это регламентировано Федеральным законом об ОСАГО, статьёй 10. Ошибочно полагать, что бывают страховки на 3, 6 и 9 месяцев, потому что в этом контексте следует различать 2 разных термина:

- срок действия договора ОСАГО,

- период использования транспортного средства.

Итак, срок действия полиса всегда составляет 1 год. А период использования может быть несколько месяцев – от 3 и до 12 месяцев. То, что не бывает страховок на менее чем, 3 месяца, устанавливает часть 1 статьи 16 ФЗ Об ОСАГО.

Но бывает ещё страховка на 20 дней – так называемая в простонародье «транзитная». Она выдаётся автовладельцам только в 2 случаях:

- для перегона автомобиля в другой регион, где его хозяин собирается зарегистрировать в МРЭО ГИБДД своего города проживания,

- для перегона машины к месту техосмотра.

Очевидно, на учёт авто со страховкой 20 дней не поставить, для этого придётся оформить полноценную страховку, которая действует 1 год после оформления.

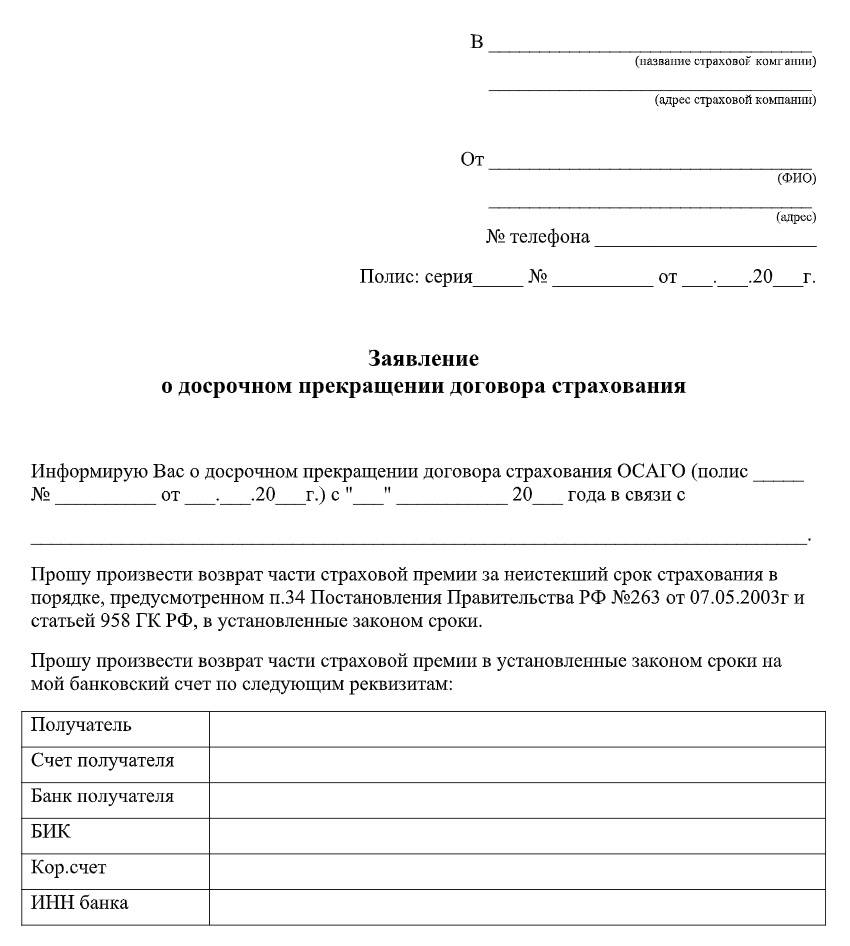

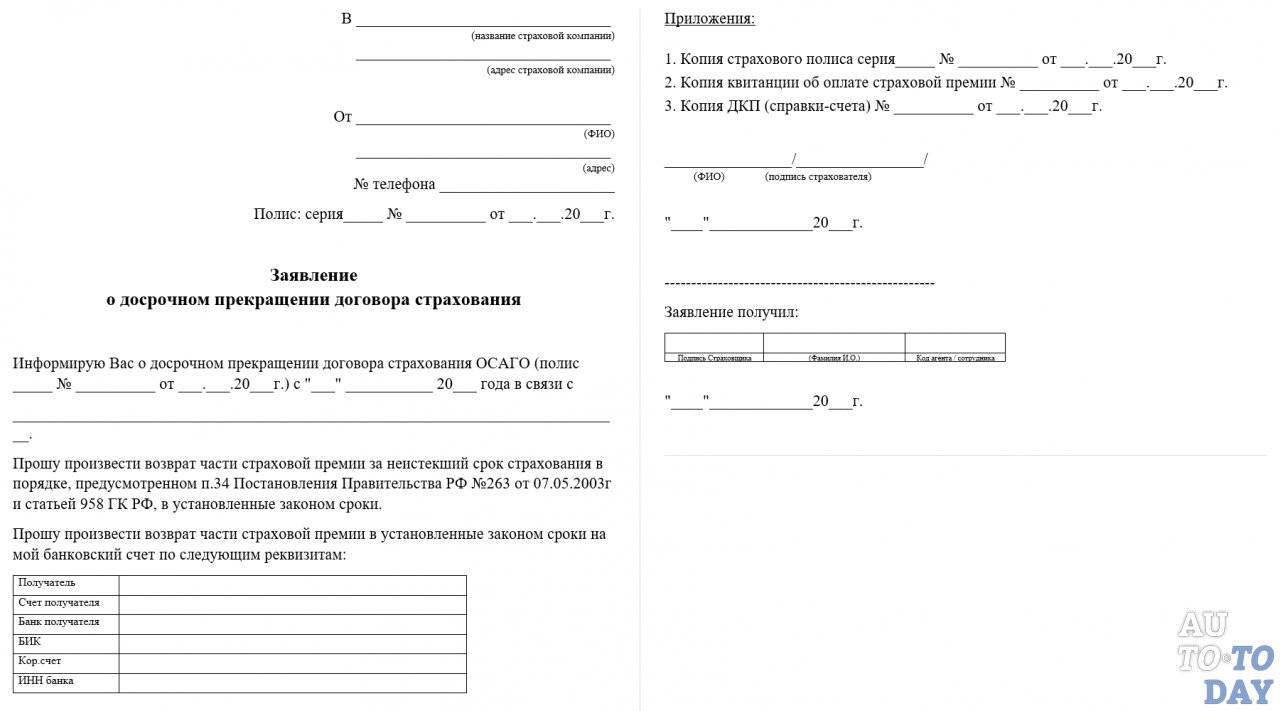

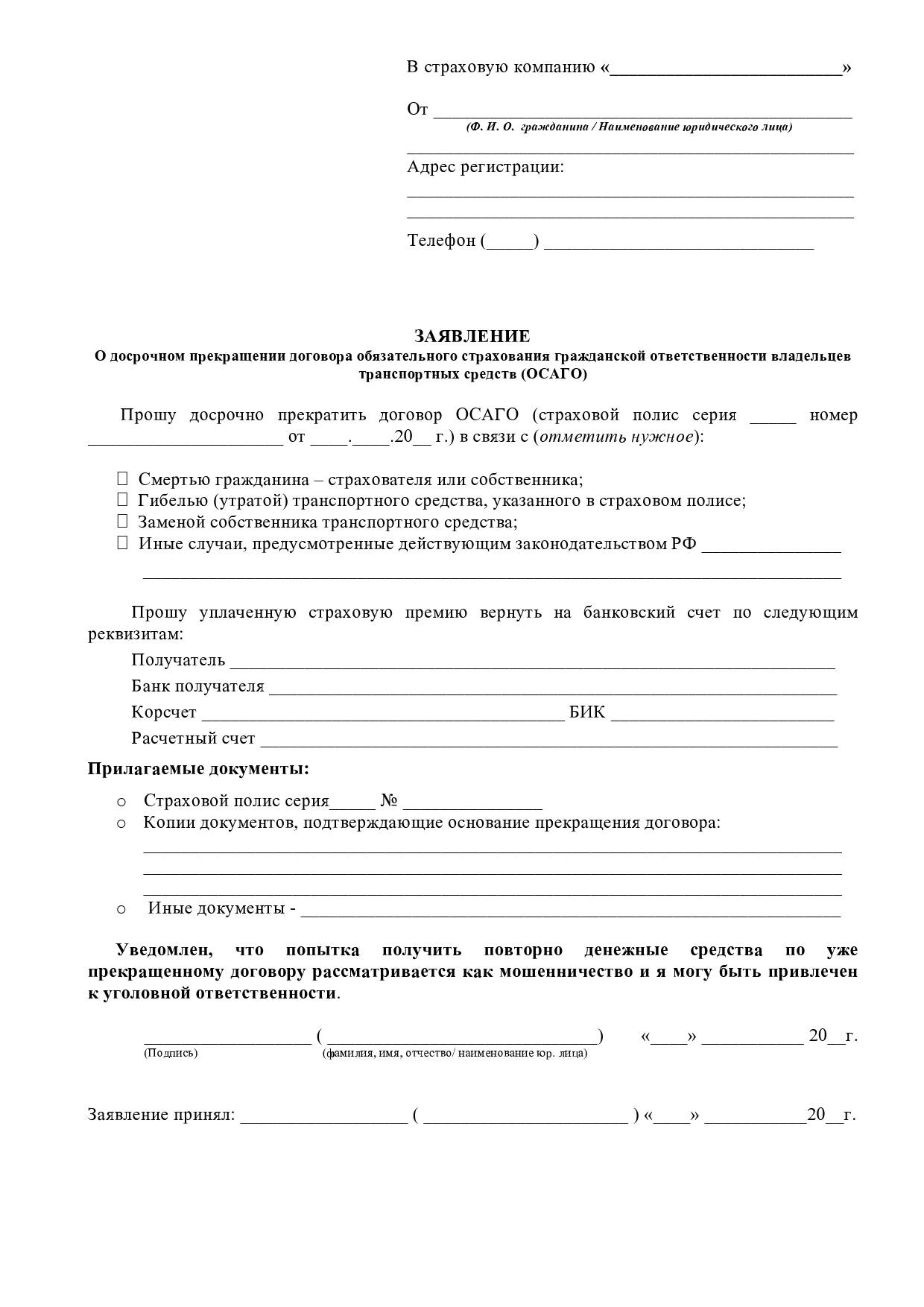

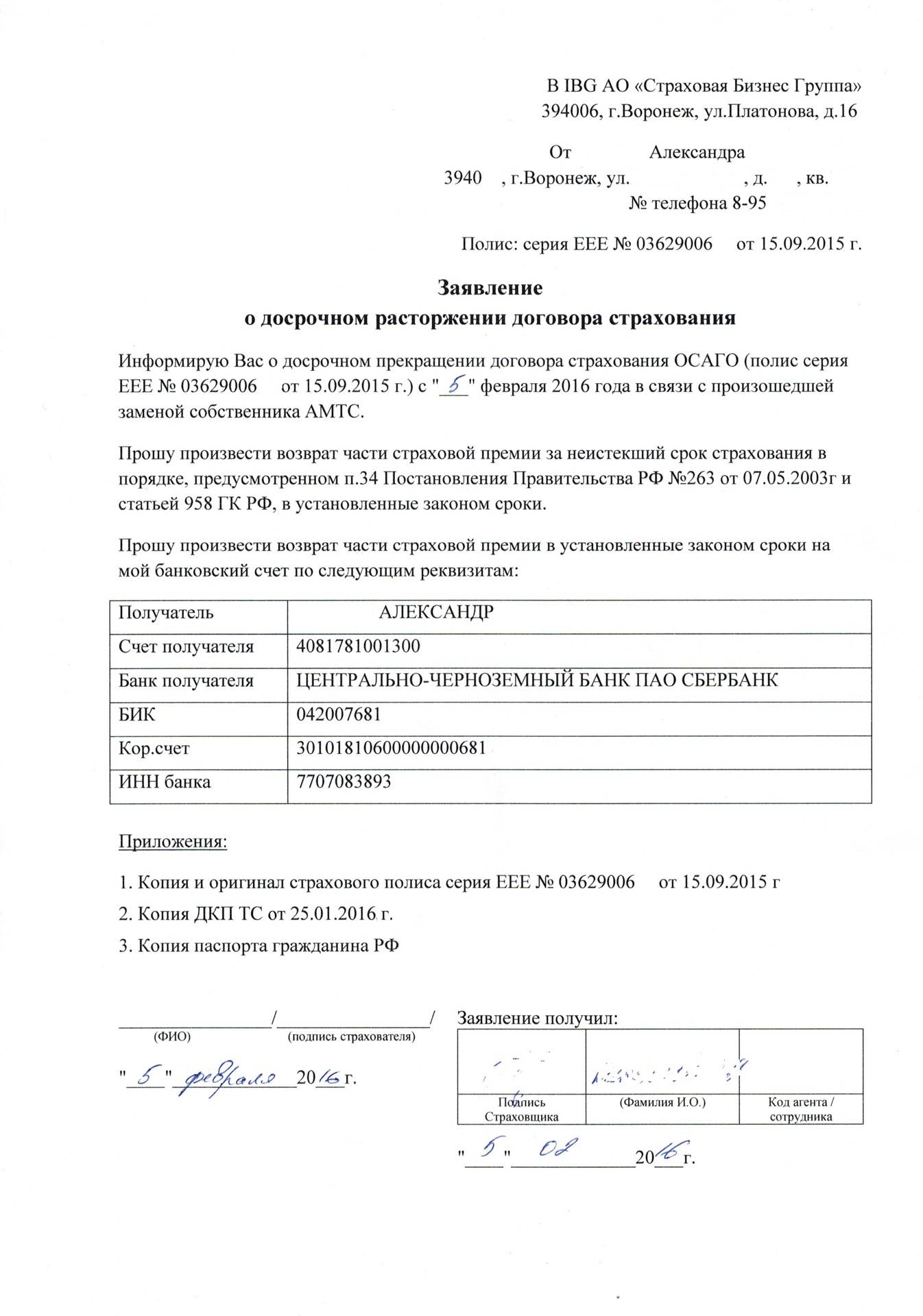

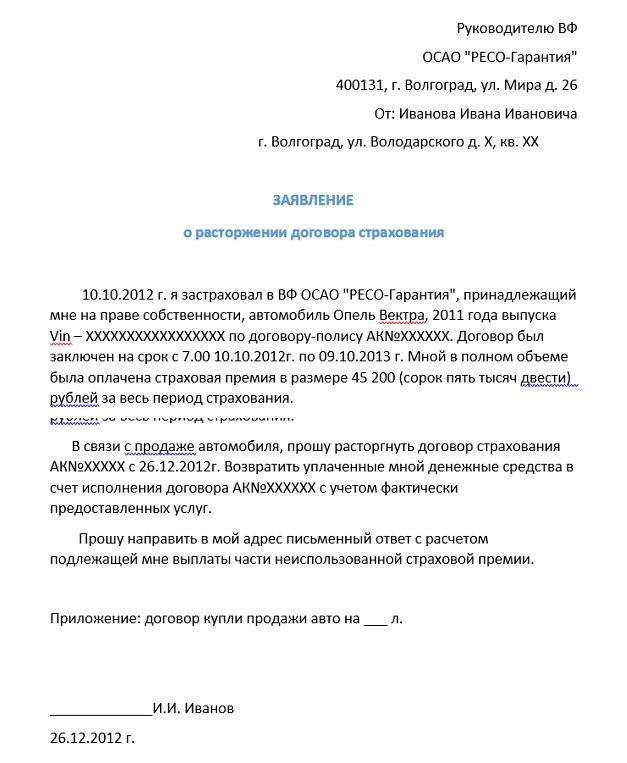

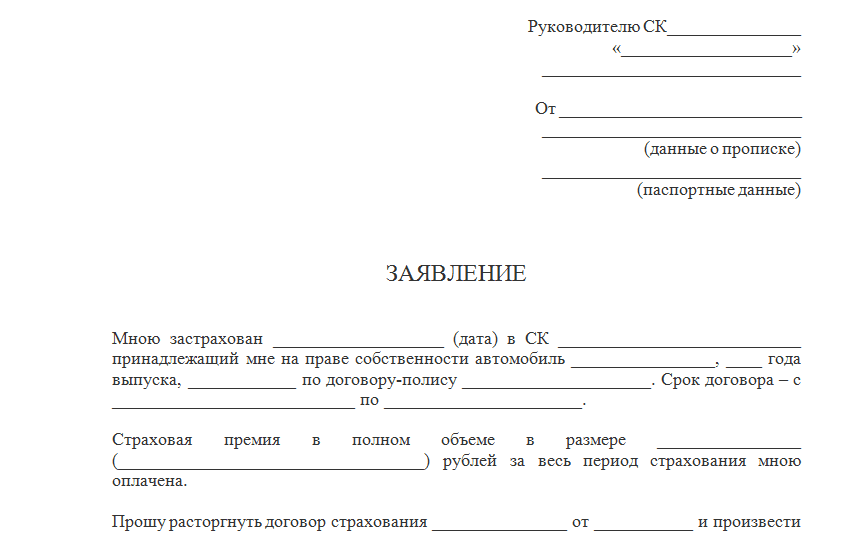

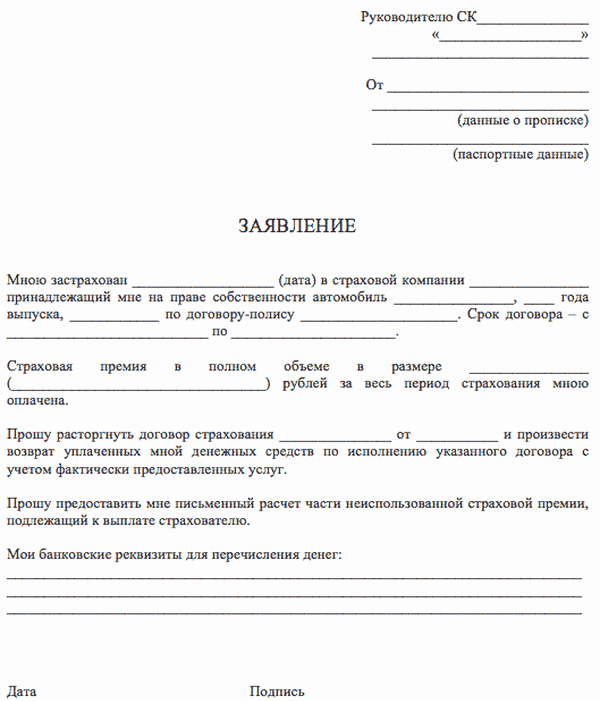

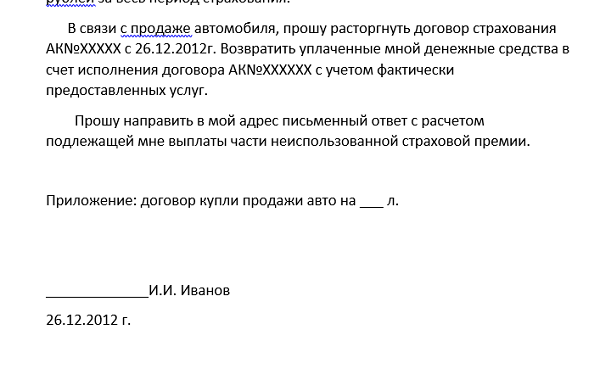

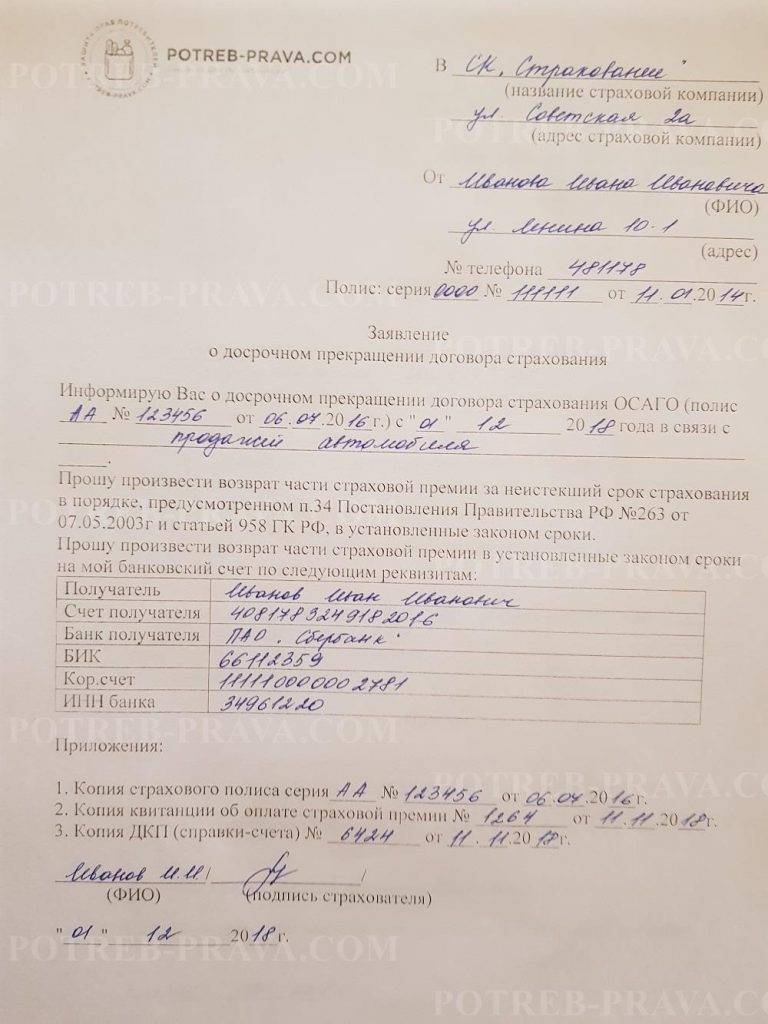

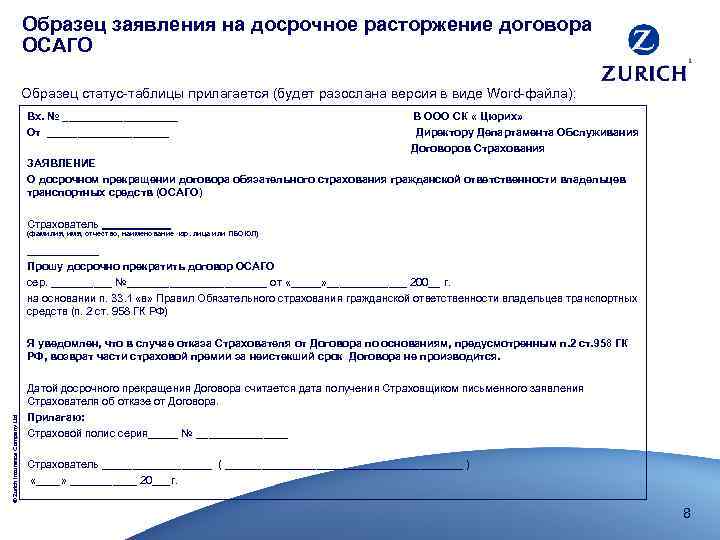

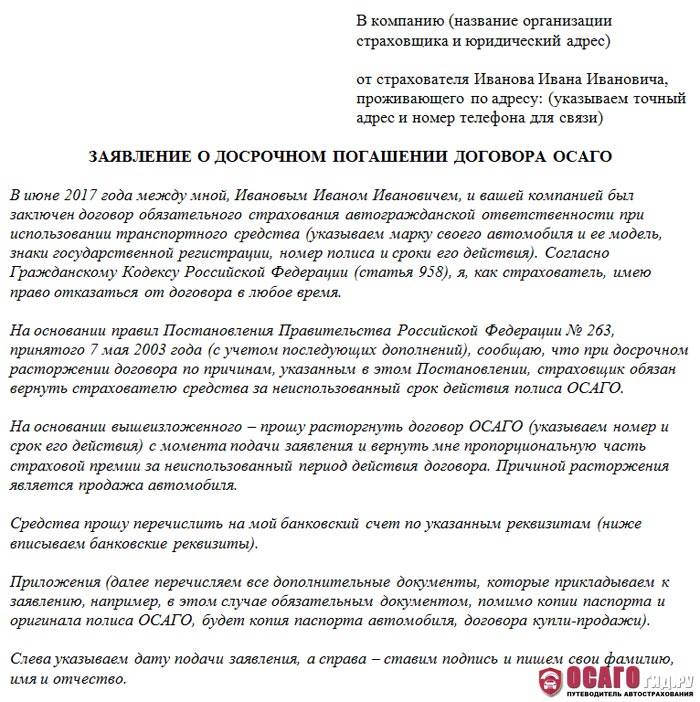

Написание заявления и оформление документов для расторжения договора

Пользуясь некомпетентностью большинства автовладельцев, многие страховщики присваивают себе их вложения. Заключая договор, водитель обязательно должен требовать внесения пунктов, невыполнение которых впоследствии позволит ему беспрепятственно разорвать сделку досрочно. Контрагент на законных правах может выбрать более ответственную и качественную страховую контору.

Сложившаяся практика обычно обязывает страховую компанию предоставлять автовладельцу бланк для написания заявления. Самому заявителю не возбраняется собственноручно составить заявление на простом листе бумаги. Чтобы клерки не задавали множество попутных вопросов, необходимо суть своего обращения изложить максимально подробно.

Обязательно включить в текст заявления:

- Сведения из паспорта страхователя.

- Идентификационный номер полиса.

- Ситуация, повлёкшая разрыв договора раньше срока.

- оплата наличными деньгами, банковские данные, номер пластиковой карточки, расчётный счёт в банке.

- Перечень прилагаемых документов.

- Подтверждение страховщика о получении заявления указанной датой.

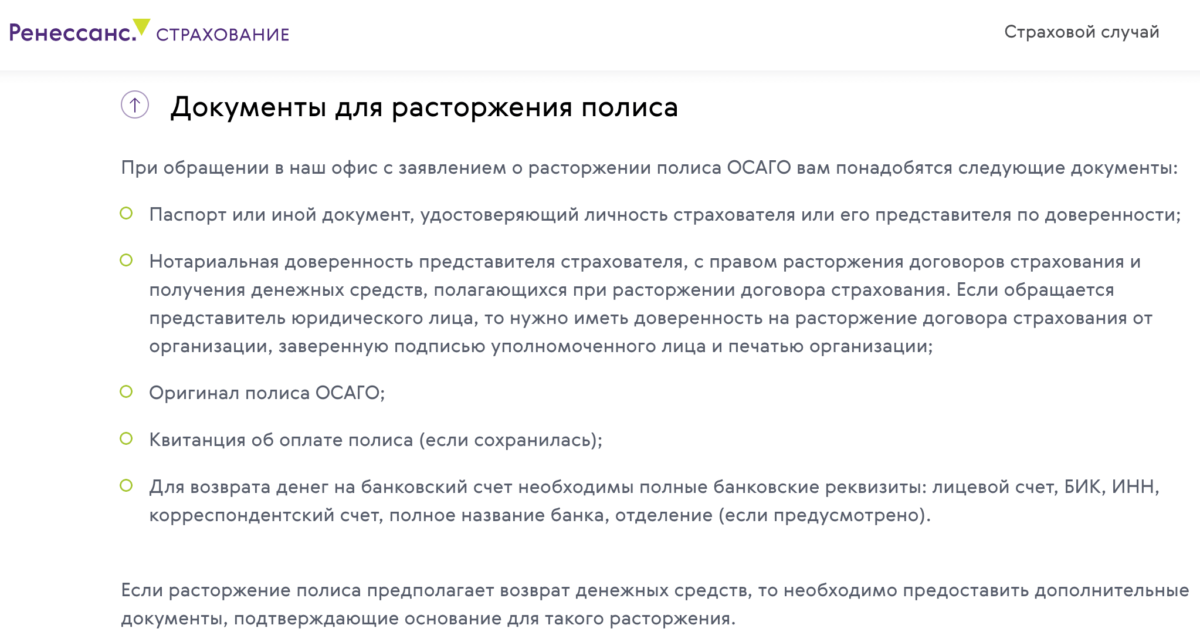

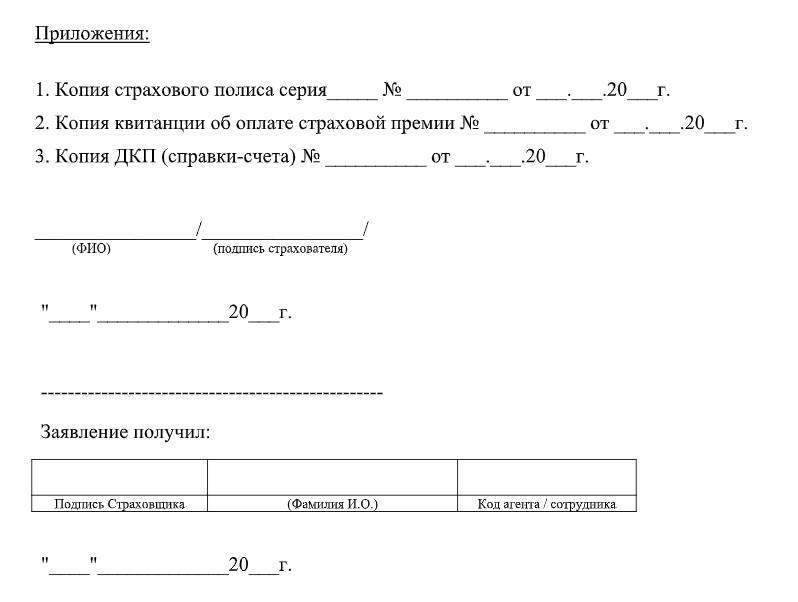

Обязательные документы, предъявляемые при любых условиях:

- оригинал страхового полиса вместе с копией — оригинал нужно сдать в контору, копию оставить себе для контроля;

- расчётный чек за полис;

- при отсутствии возможности получения налички, клиент предоставляет копию сберкнижки либо номер своей банковской карточки;

- копия паспорта страхователя.

Есть также документы, часто требуемые страховщиками вне зависимости от ситуации:

- Купчая, для выплаты страховой разницы за реализованную машину.

- При возврате денег за авто, разбитое вследствие ДТП, следует приложить вердикт эксперта ГИБДД или ГАИ, утилизационный акт, подтверждение о снятии с учёта.

- Копия свидетельства о наследовании, копия свидетельства о смерти. Необходимо ждать полгода, пока наступят эти права. Наследников может быть несколько. Каждый из них получает равную долю. По завещанию все действия осуществляются соответственно данному документу.

- Справка о ликвидации юридического лица.

- Копия паспорта транспортного средства с записью о новом владельце.

Получить возврат денег могут четыре категории лиц:

- собственник, застраховавший свою машину;

- гражданин, застраховавший машину, официально действующий от имени собственника;

- лица, вступившие в наследство;

- граждане, выступающие от имени наследников по предъявлении доверенности.

Разорвать сделку раньше срока не представляет никакой сложности

Поэтому так важно, приступая к оформлению полиса, выбрать надёжную контору с безукоризненной историей

Сотрудники бюро должны неукоснительно соблюдать законодательство, не создавая владельцам транспортных средств различных бюрократических уловок. И тогда у вас всё получится при заключении сделок и разрыве договорных отношений.

Post Views: 12

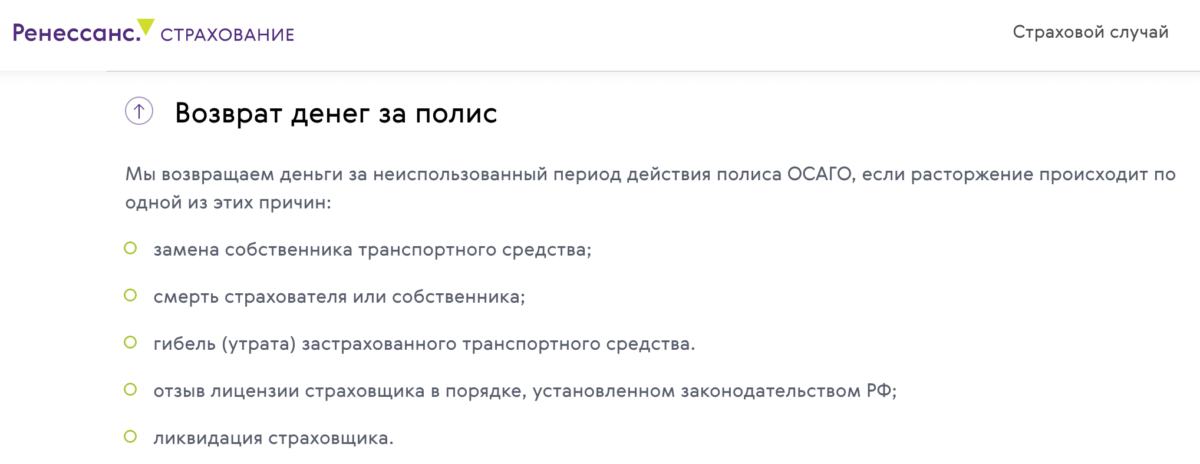

В каких случаях допускается расторжение договора ОСАГО

Наиболее частой причиной, по которой клиенты страховых фирм хотят вернуть полис, является смена владельца авто. Продав автомобиль, бывшие собственники стремятся вернуть себе хотя бы часть уплаченной по ОСАГО премии. Возврат страховки при продаже автомобиля является самой распространенной причиной аннулирования страхового договора. Но, по закону, есть и другие основания расторжения страховки и возврата средств за уплаченный автополис. Список всех причин представлен в таблице.

Таблица — причины расторжения договора ОСАГО

| Причина аннулирования полиса | Особенности |

|---|---|

| Смена владельца транспортного средства | Покупка-продажа автомобиля. Оформление заявления — прерогатива бывшего владельца. Датой аннулирования считается день регистрации заявления в офисе «Тинькофф». Требуется оригинал заявления и копии иных бумаг, связанных с реализацией авто (ПТС, договор купли-продажи и др.) |

| Смерть владельца автомобиля | Аннулирование договора осуществляется в день смерти страхователя. Выплата осуществляется родственникам (наследникам) умершего |

| Отзыв лицензии Центробанком России Банкротство страховой фирмы Ликвидация компании | Банкротство страховщика с последующим закрытием или отзыв лицензии — причины «автоматического» аннулирования страховки. Возврат средств осуществляется при наличии денег на балансе. Срок выплат может быть увеличен из-за длительности процедуры (ликвидация юрлиц может продолжаться 6 и более месяцев) |

| Переход в другую страховую компанию | Этот вариант расторжения ОСАГО также является законным, но не всегда позволяет получить выплату в течение положенных 14 дней. Все страховщики, включая «Тинькофф», заинтересованы в удержании клиентов, а потому не спешат аннулировать полисы «без веских причин» |

| Признание страхового полиса недействительным | Подразумевается ошибочное оформление страховки: с опечаткой, неверным вводом данных или при сбое в программе. В таком случае страхователь принимает решение о том, что делать с полисом ОСАГО в «Тинькофф» — изменить его или отказаться от услуги |

| Ликвидация транспортного средства | При серьезном ДТП застрахованный автомобиль может не подлежать восстановлению. Тогда страхователь может обратиться в компанию, чтобы вернуть деньги за действующую страховку |

По закону, клиент может вернуть премию, расторгнув соглашения до даты окончания полиса. Если причиной аннулирования страховой услуги стала гибель владельца или ликвидация авто, то договор расторгается на основании свидетельства о смерти или акта об утилизации транспортного средства.

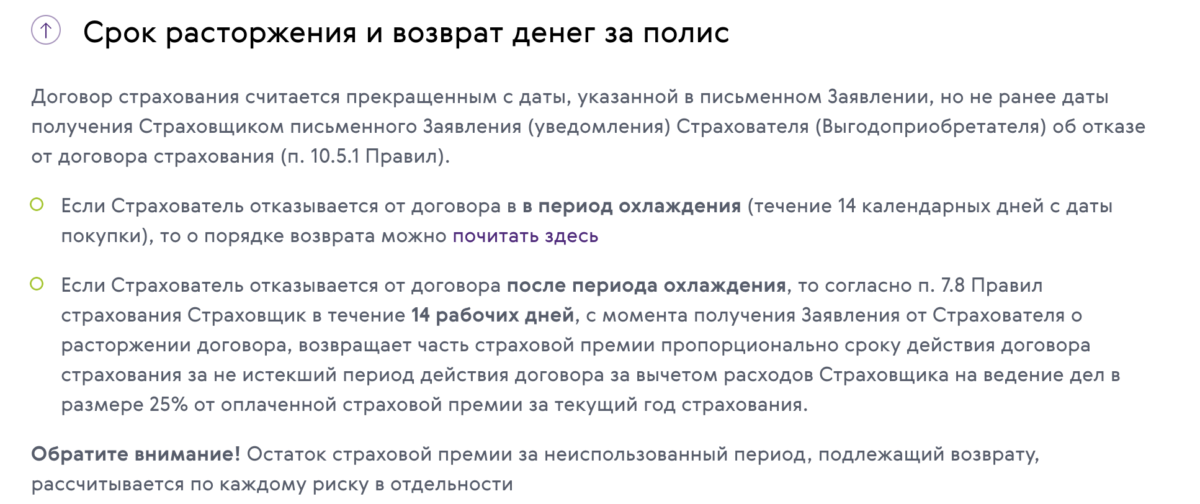

Возможные проблемы при получении выплаты

Несмотря на нормативное регулирование данного вопроса, на практике возможно возникновение различных трудностей, связанных с получением денежных средств при расторжении договора. Если в договоре не регламентированы сроки выплаты в таких ситуациях, организация должна перечислить средства в течение двух недель с момента получения заявления. Дальнейшие сроки зависят от конкретного банка, но практика показывает, что обычно возврат происходит раньше установленных сроков.

ВНИМАНИЕ !!! Не стоит долго ждать после истечения срока, следует как можно раньше обратиться с жалобой в страховую компанию. Возможно, проблема возникла по внутренним причинам (проводки в бухучете) и тогда компания попросит продлить срок ожидания, а возможно, страховщик вообще не планирует выплачивать средства, поэтому и игнорирует клиента

При получении отказа, либо игнорировании, следует подать жалобу в РСА, а также составить исковое заявление в суд. На этой стадии будут важны все документы, собранные на предыдущих этапах

Судебная практика показывает, что при соблюдении всех установленных требований, иск будет удовлетворен, но при этом важно, чтобы он был грамотно составлен. Споры со страховыми компаниями всегда были сложными, поэтому при возникновении сложностей лучше всего обратиться за юридической помощью

В действительности же подобные проблемные ситуации встречаются довольно редко. Крупные страховые организации берегут свою репутацию и не готовы терять ее ради пары тысяч дохода. Такая практика свойственна небольшим и малоизвестным страховщикам, которых следует остерегаться.

Продажа автомобиля по доверенности

В отличие от обязательного страхования гражданской ответственности, расторгнуть договор КАСКО и забрать неизрасходованную часть страховой премии можно без объяснения причин. Только если по ОСАГО правила едины у всех страховых компаний, то порядок и условия расторжения договора КАСКО в разных компаниях имеет свои особенности.

Примечательно, что при продаже автомобиля до окончания срока действия КАСКО у Вас есть два варианта: вернуть деньги за оставшийся период и прекратить действие договора, или же переоформить действующий полис на нового владельца.

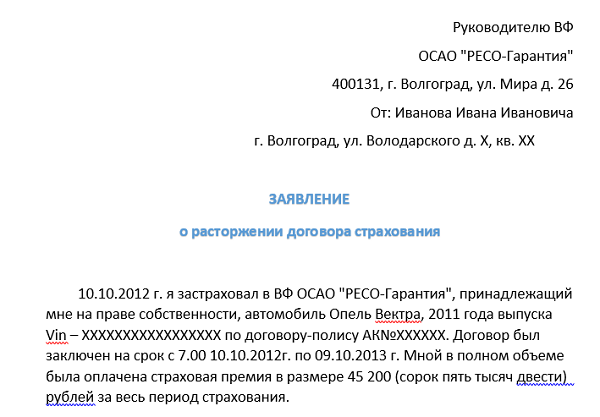

Досрочное расторжение договора ОСАГО может потребоваться после продажи автомобиля. Расторгнуть ОСАГО и вернуть деньги (за вычетом 23%, об этом ниже) за неиспользованный период можно также в случае смерти собственника или при утилизации авто (п. 33 закона об ОСАГО).

За ваш полис на 12 месяцев вы заплатили 10000 рублей Через 3 месяца вы решили разорвать договор и получить деньги за неиспользованные 9 мес. Сразу отнимаем 23% от 10000 рублей, остается 7700 руб. — это стоимость годового страхования за вычетом предусмотренных законом расходов страховой компании и взноса в РСА (20% и 3%, соответственно). Из этих 7700 руб. вам вернут 5775 рублей — неиспользованную часть за 9 месяцев. Считается это так: 7700 делим 12 (это стоимость ОСАГО в месяц) и умножаем на 9 (неиспользованных месяцев).

osagoonline.info

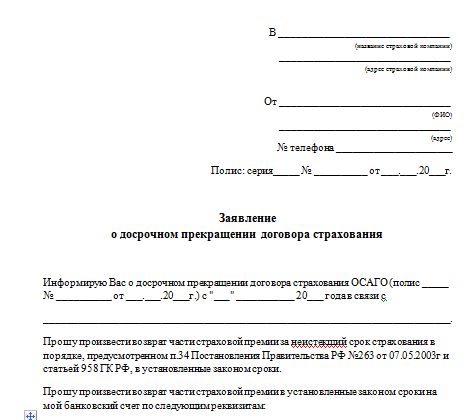

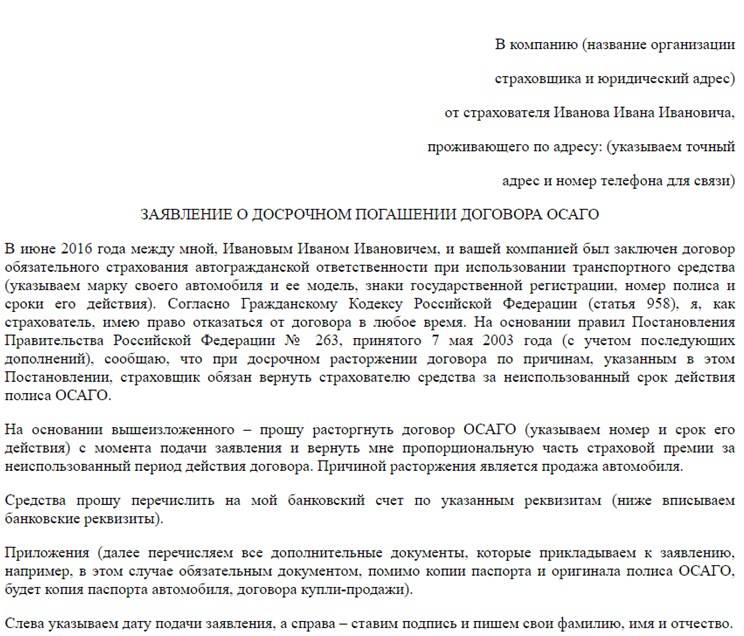

На основании правил Постановления Правительства Российской Федерации № 263, принятого 7 мая 2003 года (с учетом последующих дополнений), сообщаю, что при досрочном расторжении договора по причинам, указанным в этом Постановлении, страховщик обязан вернуть страхователю средства за неиспользованный срок действия полиса ОСАГО.

Вернут ли деньги за страховку при продаже авто? Если после продажи авто осталась страховка можно ли вернуть часть денег? Этот вопрос сегодня актуален, ведь страхование является недешевой услугой. Часть цены полиса может быть возвращена при следующих условиях:

- произошла гибель автомобиля;

- человек, заключавший договор, умер;

- состоялась продажа авто;

- некоторые другие ситуации по законодательству.

Так что после продажи авто не затягивайте, а сразу обратитесь к специалистам Ресо, Росгосстрах, Ингосстрах или другой компании, с которой у вас соглашение. Подайте заявление по нужной форме и приложите копии документов, подтверждающих ваш случай.

Конечно, вернуть все деньги за страховку авто при его продаже вы не сможете, однако часть средств за полис будут возвращены, если вы решите расторгнуть соглашение

Однако важно указать именно достоверную информацию, ведь в ином случае компания может отказать вам в возврате денег за полис на машину. Например, при продаже авто, чтобы вам согласились вернуть деньги за ОСАГО, необходимо принести копии сделки с новым собственником. Правилами устанавливается, что рассчитывать на определенную сумму можно в трех основных случаях: транспортное средство не подлежит восстановлению, страхователь умер, собственник досрочно поменялся

Во всех этих случаях вы сможете получить часть оставшихся денег вместе с соглашением о разрыве договора

Правилами устанавливается, что рассчитывать на определенную сумму можно в трех основных случаях: транспортное средство не подлежит восстановлению, страхователь умер, собственник досрочно поменялся. Во всех этих случаях вы сможете получить часть оставшихся денег вместе с соглашением о разрыве договора.

Как Вернуть Страховку по Кредиту в «ВСК» — Пошаговая Инструкция

Алгоритм действий зависит от основания для возврата – досрочное погашение или обращение в первые 14 дней.

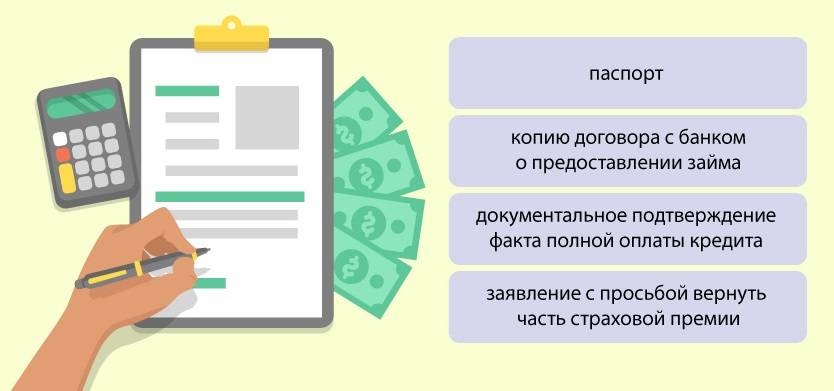

Чтобы вернуть страховую премию, заемщик должен:

1. Проанализировать кредитный договор. В нем нужно найти информацию о том, не повысит ли банк процентную ставку, если клиент откажется от страховки. Такие сведения можно найти в нескольких разделах. Первый – «Обязанность заемщика заключать иные договоры». Если в графе напротив написано «Не применимо», то это означает, что ставка не вырастет при расторжении страхового договора.

Также нужно просмотреть пункты «Процентная ставка» и Услуги, оказываемые кредитору за отдельную плату. Если ставка зависит от наличия или отсутствия страхового договора, то это обязательно укажут в этих разделах.

2. Проанализировать страховой полис. Так можно понять, заключен ли индивидуальный договор страхования или присоединение к коллективному страхованию.

3. Изучить особые условия к договору. Это позволит понять, каковы условия прекращения договора, возможно ли расторгнуть его досрочно, привязана ли страховая сумма к задолженности и другие важные моменты.

4. Получить выписку кредитного счета в банке. Она будет доказательством того, что с кредитного счета перечислили некоторую сумму страховщику.

5. Подготовить заявление на страховку.

6. Представить пакет документов вместе с заявлением в страховую компанию, банк или в обе организации. Если расторгается договор индивидуального страхования, то документы направьте в страховую компанию. Если прекращается договор коллективного страхования, то один пакет документов направьте в банк, а второй в СК.

7. Отследить получение документов. Если они направлялись почтовым отправлением, то сделать это можно с помощью почтового идентификатора, который выдается на почте. Как только вы увидите, что письмо получено, нужно отсчитывать 10 дней – в течение этого времени должны перечислить страховую премию на указанный в заявлении банковский счет.

Если СК не перечислит деньги в срок, то нужно написать досудебную претензию в банк и страховщику, а также жалобу в Центробанк. Если и это не помогает, то остается обращаться в суд.

Как быть, если деньги не были выплачены?

Если по истечении двухнедельного промежутка времени соответствующий платеж со стороны страховой компании не был произведен, то для начала следует обратиться в центральный офис страховщика. Возможно, что деньги застряли на уровне бухгалтерии. Если платеж был произведен, то логичным решением будет повторная проверка собственного счета.

Если по истечении двухнедельного промежутка времени соответствующий платеж со стороны страховой компании не был произведен, то для начала следует обратиться в центральный офис страховщика. Возможно, что деньги застряли на уровне бухгалтерии. Если платеж был произведен, то логичным решением будет повторная проверка собственного счета.

Однако бывают ситуации, при которых компания-страховщик отказывается в совершении выплат. В таком случае следует подготовить ксерокопию полиса и заявление о его расторжении, а после этого направиться в Союз Российских Страховщиков. Данная организация регулирует деятельность страховых компаний, поэтому может оказывать воздействие на страховщиков.

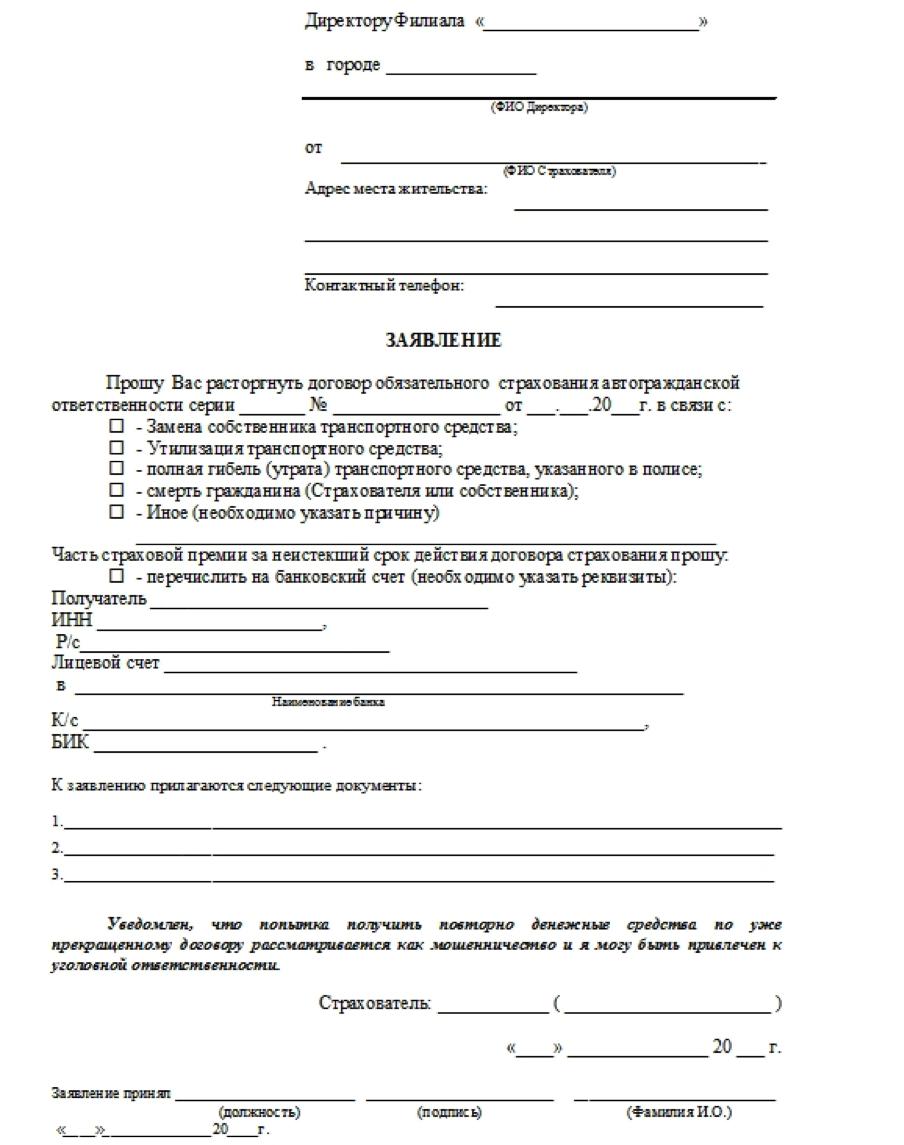

Как расторгнуть договор ОСАГО Росгосстрах

Аннулировать договор ОСАГО в Росгосстрах можно по схеме, актуальной для всех страховых компаний. Клиенту или его представителю необходимо лично обратиться в отделение страховщика, оформить заявление, приложить комплект подтверждающих сведения документов. На процедуру выделяется не более 14 дней, что регламентировано Указанием Центробанка РФ. Она проводится в несколько этапов:

- анализ информации представителем страховщика;

- передача заявки с комплектом бумаг в юридический отдел;

- направление дела в расчетную службу.

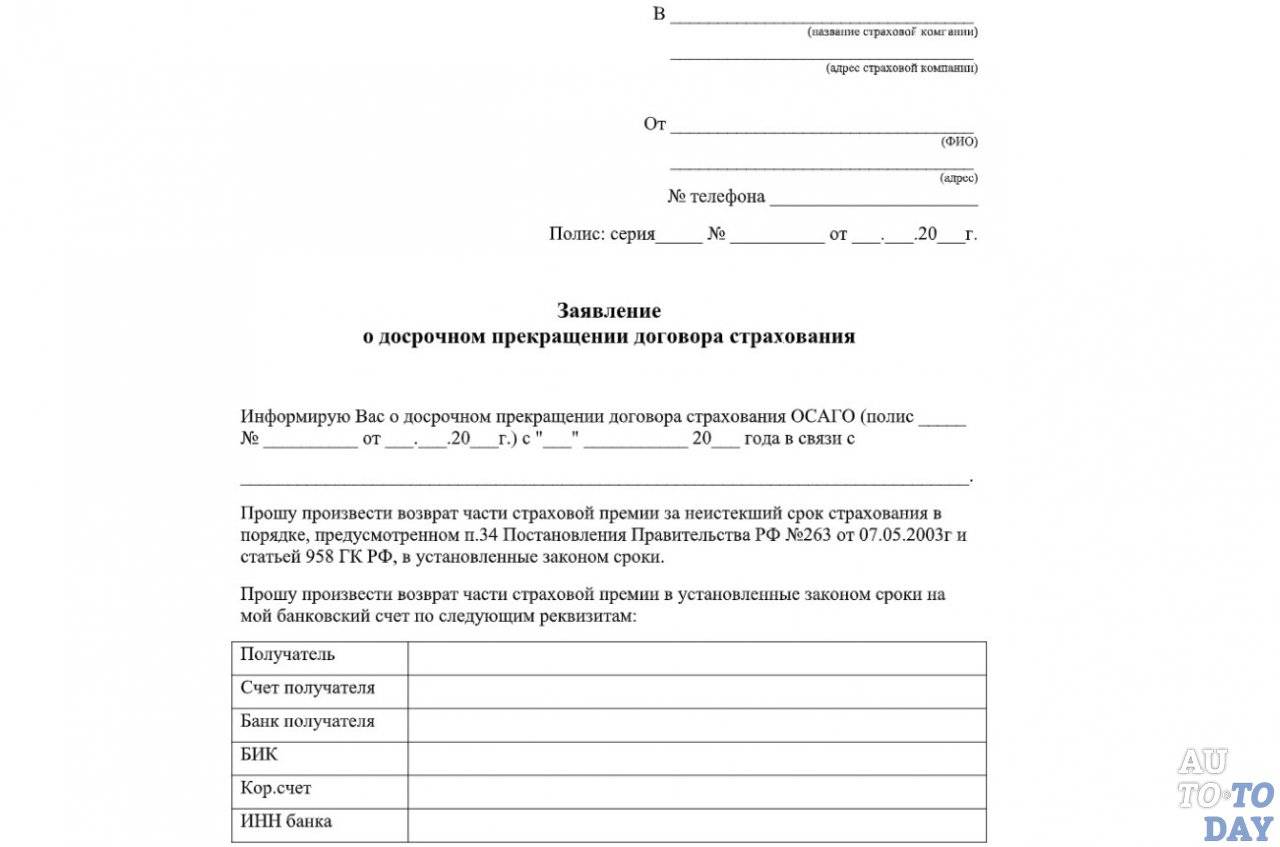

Составление и подача заявления

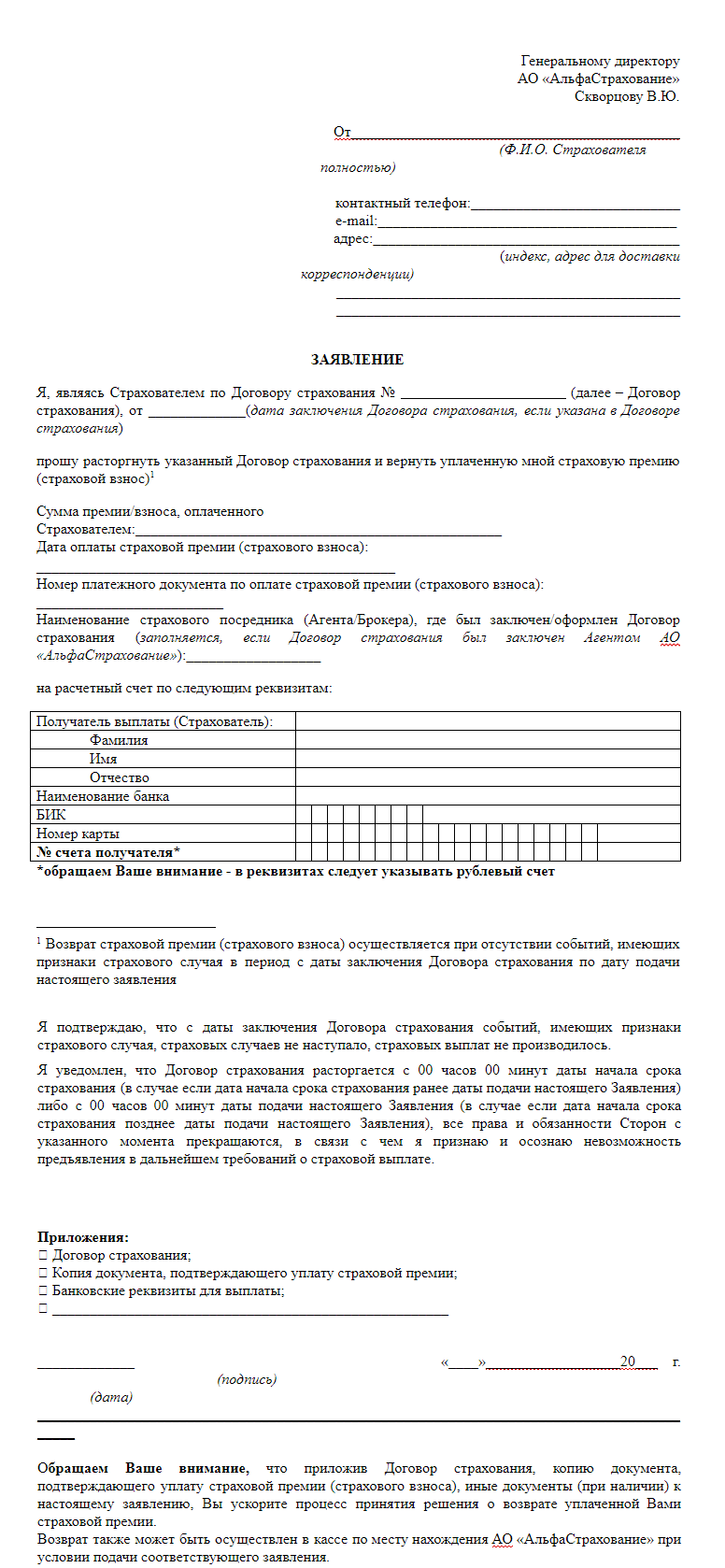

Расторжение договора ОСАГО возможно только в отделении Росгосстрах, даже если полис был оформлен онлайн. Личное присутствие страхователя или уполномоченного лица необходимо для составления заявления при представителях страховщика и собственноручной подписи бумаги клиентом. В документе должна содержаться информация:

- наименование страховой компании;

- личные и паспортные данные страхователя, а также ИНН;

- контактные сведения о заявителе — номер мобильного телефона, адрес электронной почты;

- адрес регистрации и проживания;

- наименование документа — о досрочном расторжении договора;

- основания для расторжения договора;

- данные банковской карты или лицевого счета для возврата денежных средств;

- подпись заявителя;

- дата оформления заявления.

К заявлению на расторжение договора ОСАГО в Росгосстрах страхователю необходимо приложить комплект документов, подтверждающих информацию и обосновывающую требования вернуть средства по полису. Пакет формируется такими бумагами:

- оригинальная версия полиса — возвращается в страховую компанию;

- квитанция о произведенной оплате стоимости страховки;

- документы личного характера — паспорт, водительское удостоверение, доверенность (при обращении с заявлением доверенного лица страхователя).

Если в отношении транспортного средства была оформлена сделка по продаже, то комплект бумаг дополняется договором купли-продажи, и соответствующим актом — если автомобиль подвергся утилизационной процедуре. В случае, если страхователь умер, понадобится свидетельство о смерти, подтверждающее этот факт. К нему следует приложить свидетельство о вступлении в наследство. Однако по закону наследник получает права на имущество наследодателя только спустя полгода после смерти последнего, поэтому раньше этого срока вернуть деньги при расторжении договора не получится. Если наследников несколько, то сумма выплаты в Росгосстрах будет пропорционально поделена между ними.

Сроки отказа от ОСАГО

Возврат страховки при продаже автомобиля в Росгосстрах будет произведен не с даты оформления сделки купли-продажи, а с момента обращения в страховую компанию с соответствующим заявлением на расторжение договора, к которому прилагаются документы, обосновывающие правомерность такого намерения. В случае утилизации транспортного средства или смерти автовладельца страховка досрочно перестает действовать с даты события. По этой причине заинтересованному лицу можно не торопиться к страховщику, поскольку деньги по страховке ему вернут в размере, соответствующем неиспользованному периоду и не зависящем от того, когда он обратился.

Выгодное ОСАГО 3 960 руб. 3 015 руб.

Выберите лучшее предложение

среди 7 страховых компаний