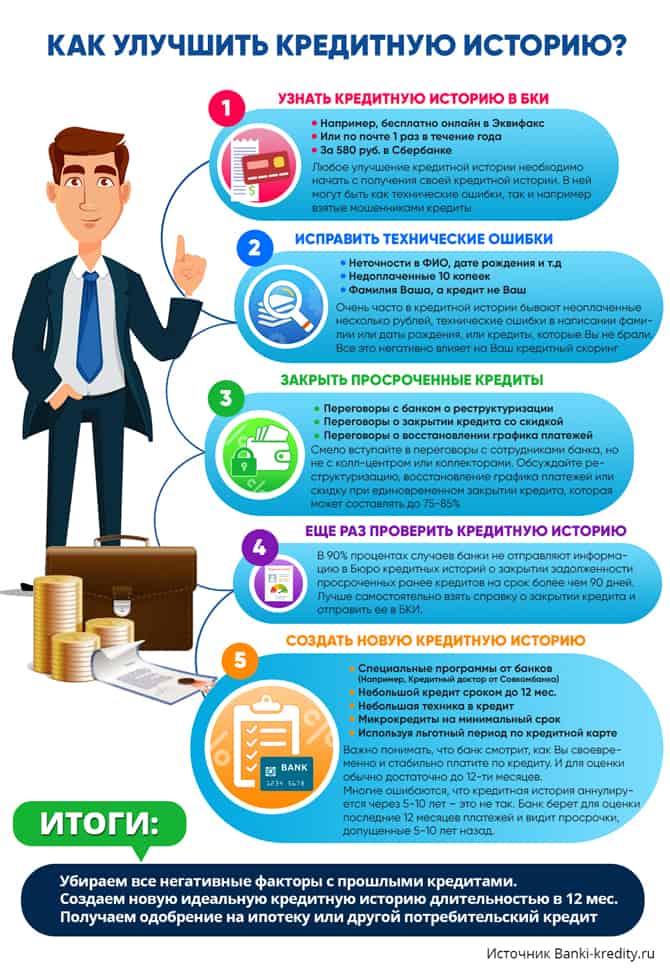

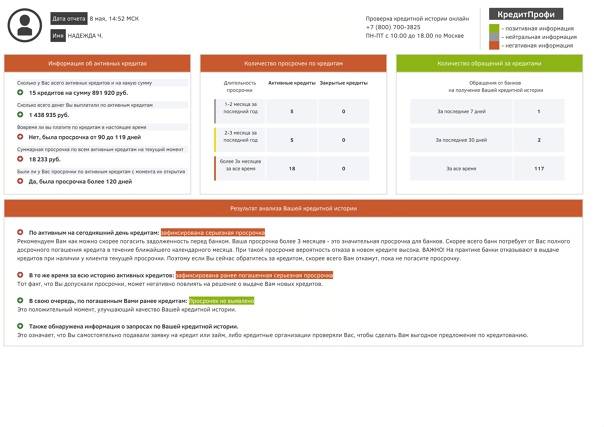

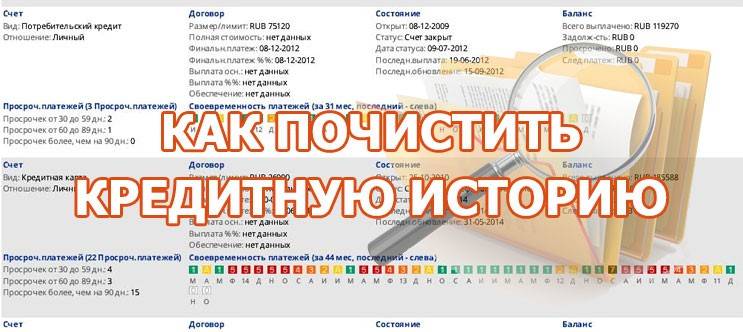

Как исправить плохую кредитную историю: 6 способов

Правильное решение – исправлять испорченную ранее КИ с помощью проверенных законных способов. И здесь пригодятся другие доступные банковские продукты. Сюда вошли депозиты, реструктуризация с рефинансированием, а также покупки в рассрочку и займы компаний микрофинансирования, кредитные карточки. Можно выбрать один метод или воспользоваться несколькими вариантами одновременно, чтобы добиться максимальной эффективности и быстрее увидеть результат при следующей проверки КИ.

Рефинансировать или реструктуризировать задолженность

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Оформить кредитную карту

Существует одна закономерность, которую отмечают все эксперты. Если кредитный рейтинг не такой высокий, кредиты выдают неохотно. А вот оформить кредитную карточку существенно проще. Здесь банки проявляют большую лояльность.

| Карта | Банк | Льготный период | Кредитный лимит |

|---|---|---|---|

| 100 дней без процентов | Альфа-Банк | 100 дней | 500 000 рублей |

| Карта возможностей | ВТБ | 110 дней | 1 000 000 рублей |

| 110 на ВСЁ! | Локо-Банк | 110 дней | 300 000 рублей |

| Платинум | Тинькофф | 55 дней | 700 000 рублей |

| Просто кредитная карта | Ситибанк | 180 дней | 300 000 рублей |

| 365 | Ренессанс Кредит | 55 дней | 300 000 рублей |

| 120 дней | Банк Открытие | 120 дней | 500 000 рублей |

| Citi Select | Ситибанк | 50 дней | 300 000 рублей |

| 110 дней | Райффайзенбанк | 110 дней | 600 000 рублей |

| МТС Cashback | МТС Банк | 111 дней | 500 000 рублей |

| Opencard | Банк Открытие | 55 дней | 500 000 рублей |

| Наличная | Райффайзенбанк | 52 дня | 600 000 рублей |

| МТС Деньги Weekend | МТС Банк | 51 день | 299 999 рублей |

| МТС Деньги Zero | МТС Банк | 1 115 дней | 150 000 рублей |

Открыть депозитный счет

Особенно удобно брать кредит в том же банке, где и открыт депозитный счет. Он становится гарантией платежеспособности.

Как удалить кредитную историю

Как стереть кредитную историю? Любой, задающийся этим вопросом гражданин, должен понимать, что законное аннулирование КИ возможно только в нескольких случаях, о которых говорится ниже. Неофициальные методы считаются незаконными, а также высока вероятность столкнуться с мошенниками.

В общей базе данных

К законным способам удаления кредитной истории можно отнести следующие:

- При подписании кредитного договора можно отказать сотруднику банка в проверке кредитной истории. Здесь есть два варианта исхода событий: первый – заявителю откажут в ссуде, второй – сотрудники пойдут навстречу клиенту, но с условием наличия высокой процентной ставки, а также минимальных сроков на выплату ссуды.

- Можно отправить запрос в ЦККИ и изучить выписку на наличие ошибок. Если неточности будут обнаружены, необходимо заняться их устранением, настояв на корректировке.

- Обратиться в суд с заявлением об удалении кредитного договора. При составлении иска нужно ссылаться на нормы законодательства. Что касается практики, то даже если подобные дела встречаются, они не приводят к успеху. Причиной этому становится подписанное заявителем разрешение на просмотр КИ.

Неофициальные методы

Сейчас в интернете можно найти множество предложений, в которых говорится о полном удалении кредитной истории. Но не стоит прибегать к этим услугам, так как все они являются незаконными. На данный момент существует несколько неофициальных методов:

- Взлом базы БКИ с целью удаления сведений о клиенте. Суть в том, что сделать это практически невозможно. Гражданин отдает мошенникам денежные средства, но они даже не предпринимают никаких попыток по удалению кредитной истории. Если человека поймают на попытке взлома, то ему грозит лишение свободы на срок до четырех лет.

- Взятка сотрудникам БКИ. Некоторые сотрудники могут обнулить кредитную историю, но за крупную сумму. Перед этим клиент должен понимать, что идя на этот шаг, он совершает уголовное преступление.

- Использование услуг сторонних компаний. Для этого нужно представить сотрудникам следующие бумаги: копию кредитного договора, выписку из БКИ, выписку по счету, доверенность на полное удаление досье или же его корректировку. После этого юристы будут заниматься удалением негативных сведений о клиенте из базы. За данную услугу потребуется отдать немаленькую сумму – от 200 000 тыс. до 1 млн рублей.

Это интересно: Как увеличить лимит по кредитной карте

Как вылечить кредитную историю от “недугов”?

Можно ли от просрочек избавиться? Сколько стоит удалить из базы данных испорченную КИ? Когда очищается кредитная история? Это неполный список вопросов тех, кто уже погряз в задолженностях и мечтает о чуде – чистой КИ.

Без полной предоплаты не обойтись. Придется перечислить денежные средства, за которые “лжесотрудники” гарантируют закрыть вопрос о вашей испорченной репутации.

В режиме онлайн происходит следующее:

- Указываются персональные данные для, того чтобы “чистильщик” имел доступ к отчету.

- Отправляется денежная сумма в размере от 10000 рублей.

- Указывается e-mail, на который придет незапятнанная кредитная история.

Мошенников наказать будет сложно. Они не оставляют координат для связи, говоря о том, что будут наказаны за такие действия.

МФО которые выдают займы с любой кредитной историей:

Первый займ — бесплатно!

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Возьми займ на карту под 0% и выиграй смартфон

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Первый займ под 0%

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 89%.

Получение:

Сумма: до 30000 р. Срок: до 30 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 88%.

Получение:

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0,5%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Первый займ БЕСПЛАТНО

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 30000 р. Срок: до 21 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Сумма: до 30 000 р. Срок: до 60 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 93%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 100 000 р. Срок: до 48 недель.

% в день: 0.27%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Лиц. №: 2110177000478

Сумма: до 80000 р. Срок: до 126 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 60 000 р. Срок: до 30 дней.

% в день: от 0,76%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 73%.

Получение:

Сумма: до 70000 р. Срок: до 90 дней.

% в день: от 0,49%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 91%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 70 000 р. Срок: до 168 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 76%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Как улучшить кредитную историю если она испорчена

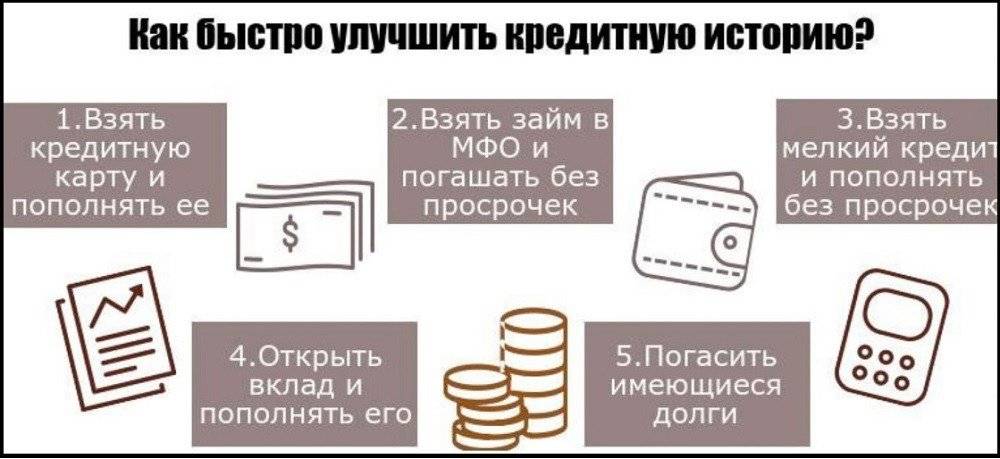

Если вам отказывают все банки из-за плохой кредитной истории, то самым быстрым способом повысить свой кредитный рейтинг является взятие нескольких микрозаймов в МФО, лучше это делать постепенно, сначала оформить 1 займ и погасить его в указанный срок (не раньше не позже), после чего можно оформить еще несколько займов и так же их погасить в срок, все это положительно отобразится на вашей кредитной истории и банки начнут одобрять кредиты.

Почему займы улучшают кредитную историю

- 1. Все займы и кредиты отображаются в БКИ;

- 2. Погасив вовремя несколько займов ваш рейтинг автоматически повышается;

- 3. Кредитный рейтинг составляется автоматически, поэтому если вы берете и возвращаете вовремя займы, ваш рейтинг растет;

Пример улучшенной кредитной истории

Был взят кредит на телефон, было много просрочек после чего кредит продали коллекторам, кредит в настоящее время погашен, прошло время понадобился новый кредит, обратившись в 4 банка везде был отказ из за того что кредитная история уже сильно испорчена, нужно было как то исправлять, почитав в интернете и узнав что займы помогают повышать и исправлять кредитную историю было принято решение взять займ в екапусте так как первый займ оформляется под 0% займ одобрили на 10 дней 4000 рублей, погасив займ на 10 день не заплатив сверху ни одного рубля. Тут же оформил второй займ в той же екапусти и еще в займере, в екапусте дали 14000 рублей в займере 8000 рублей, там и там оформил опять на 10 дней, деньги лежали на карте их не трогал, по истечению 10 дней 2 займа были погашены, выждав после этого 5 дней, оформил еще один займ в екапусте на 25000 рублей сроком 21 день, этими деньгами пользовался после чего на 21 день погасил полностью займ. Прошло еще 2 недели и я подал заявку в сбербанк за кредитом, на что получил положительное решение и одобрение на сумму 400 000 рублей.

Оказываем содействие в подборе и получении финансовых услуг, поможем подобрать подходящую микрофинансовую организацию в которой вам одобрят займ на карту и вы получите необходимую сумму денег и улучшить вашу кредитную историю.

У нас представлены только те МФО которые внесены в государственный реестр микрофинансовых организаций

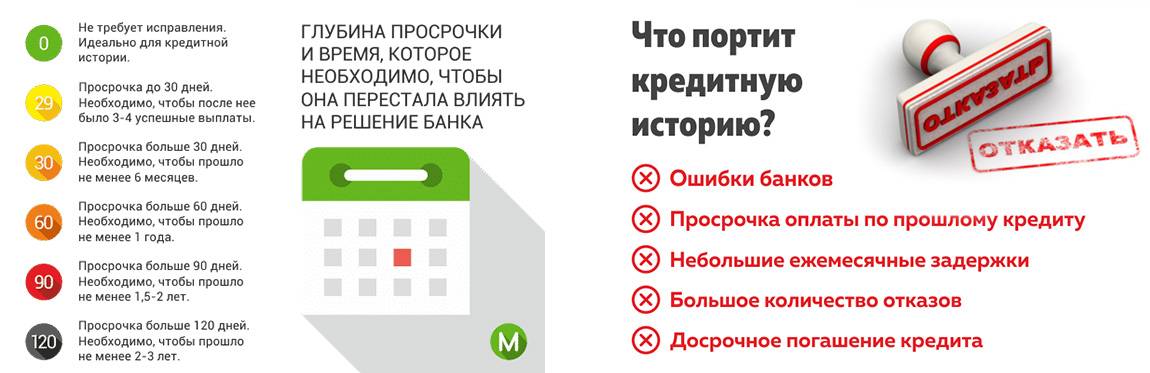

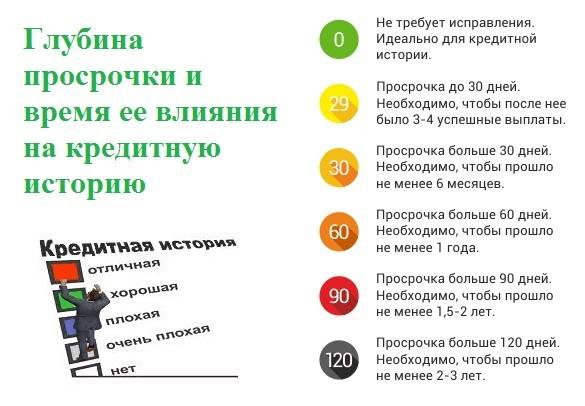

Как повлияет досрочное погашение на кредитную историю

Как досрочное погашение влияет на кредитную историю? Испортится ли репутация или, напротив, улучшится? Влияние закрытия кредита раньше срока неоднозначно и противоречиво. С одной стороны, если плательщик гасит долг заблаговременно, это указывает на его стабильное и неплохое финансовое состояние, обеспечивающее хорошую кредитоспособность.

С другой стороны, в заключенном с банком договоре четко указывалось, на какой срок кредит выдавался, и когда клиент должен был погасить его. Поэтому заемщик, закрывший свой долг раньше, нежели было обговорено изначально, может расцениваться как недисциплинированный и нарушающий условия соглашения (особенно если досрочное погашение запрещено или влечет санкции).

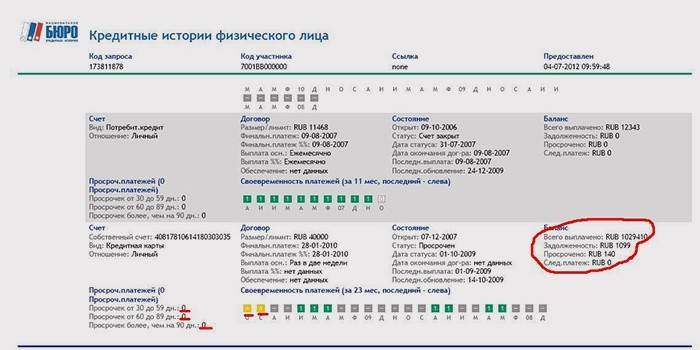

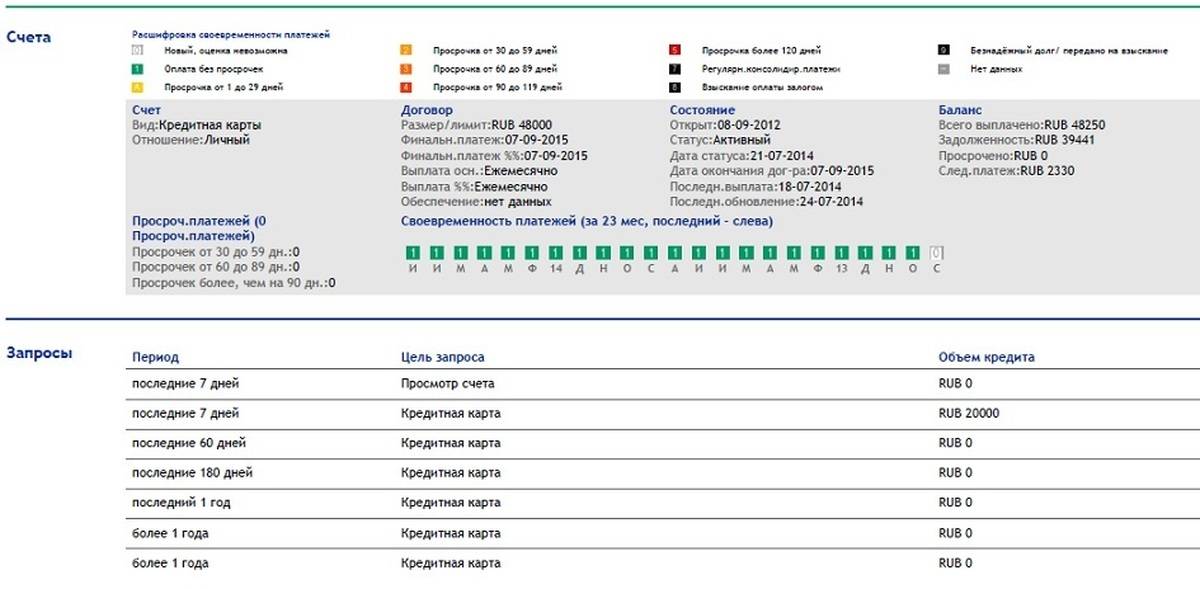

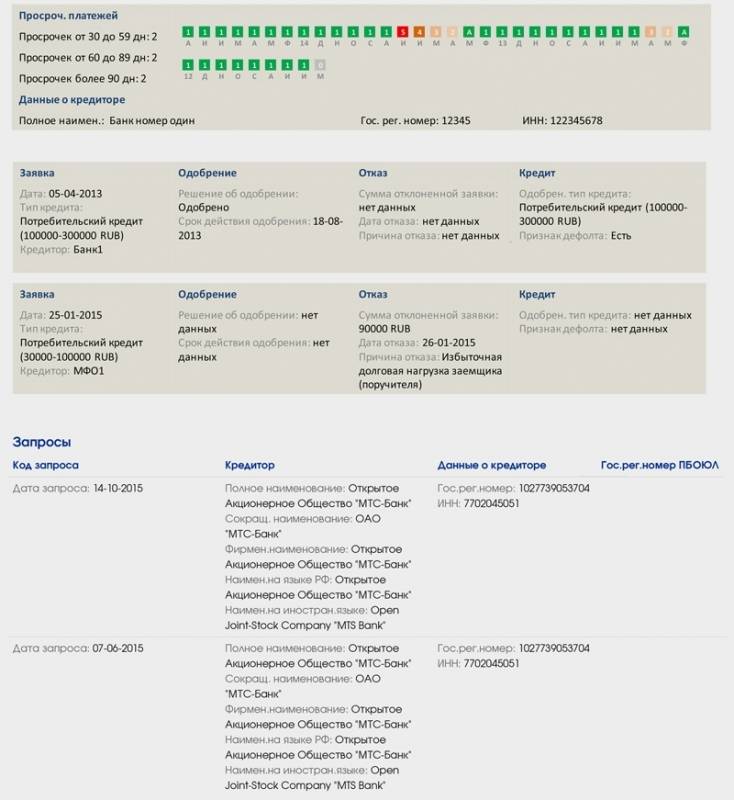

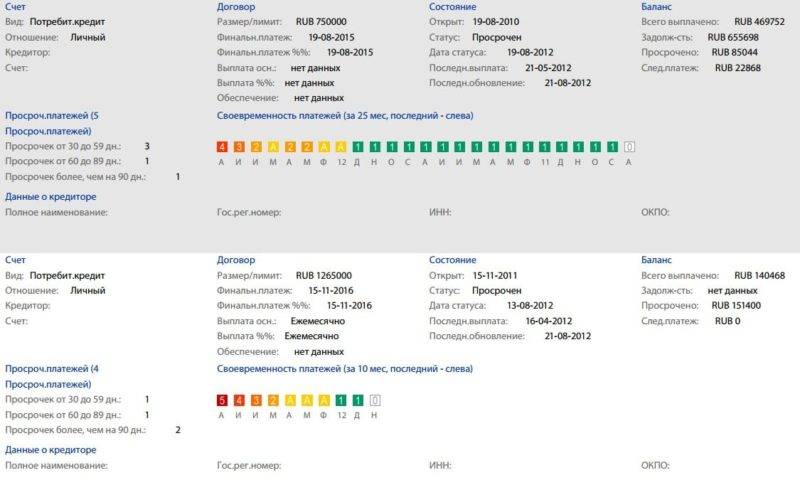

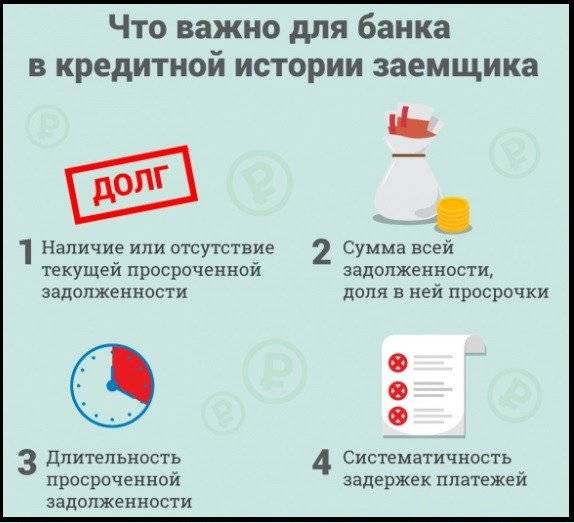

Банки перед выдачей кредитов изучают КИ потенциальных клиентов. Но у каждого кредитора есть собственный алгоритм проверки, включающей анализ множества разных факторов: уровня заработка и семейного положения, наличия недвижимости в собственности и депозитов (вкладов), количества активных займов и прочих.

В кредитной истории банку наиболее интересны непогашенные кредиты, увеличивающие долговую нагрузку, а также просрочки платежей, указывающие либо на безответственность и недисциплинированность плательщика, либо на его плохое финансовое положение и низкий/отсутствующий заработок

Но факты досрочных погашений кредитов могут остаться незамеченными или обделенными вниманием, так как они не выделяются: нужно сверять базовые условия займов (сроки) и даты внесения последних платежей

О досрочном погашении кредитов перед банками у заемщиков и финансовых экспертов сложилось немало мнений. Порой точки зрения кардинально отличаются, но есть суждения, которые нельзя считать стопроцентно верными. И ниже подробно проанализированы такие мифы.

Миф №1 — досрочное погашение портит кредитную историю

Есть мнение, что досрочное погашение портит кредитную историю. Это не так. Во-первых, в КИ не упоминается четко и наглядно, что кредит банка был погашен раньше срока. Да, дата внесения последнего платежа фиксируется, но чтобы понять, что она отличается от крайней, указанной в договоре, нужно внимательнее изучить условия и сравнить сроки. Столь досконально и скрупулезно репутацию заемщика изучают далеко не все банки.

Во-вторых, фактически досрочный платеж по кредиту – это добросовестное выполнение долговых обязательств перед банком. Клиент не задерживает выплату, вносит даже больше, чем требовалось. Это указывается в кредитной истории и помечается как очередной платеж, совершенный без просрочки. А если кредит закрывается полностью, то уменьшается долговая нагрузка, что на репутации и кредитоспособности сказывается положительно.

Миф №2 — если досрочно погасить кредит, в следующий раз банк откажет

Некоторые полагают, что после досрочного погашения кредита в следующий раз банк откажет в сотрудничестве.

Формально кредитор может отклонить заявку из-за того, что ранее человек закрывал долги досрочно. Но на практике, банку намного важнее, что клиент закрыл задолженность без образования просрочек.

Но совсем необязательно банк ответит отказом в выдаче кредита, даже если ранее клиент выполнял долговые обязательства досрочно. Кредитор настроен на извлечение прибыли и стремится привлекать новых заемщиков. Отказывать в займе кредитоспособному и располагающему финансами человеку невыгодно и нерационально.

Миф №3 — досрочное погашение кредита точно исправит плохую кредитную историю

Исправит ли кредитную историю кредит, если погасить его досрочно? Нет, необязательно это повлияет на репутацию положительно: все будет зависеть от конкретной ситуации. Так, если вы добросовестно и регулярно осуществляли возврат займа банку, то все выплаты отражались в КИ. Зафиксируется в нем и досрочный платеж, но при этом все допускавшиеся ранее просрочки также никуда не денутся. Более того, чем больше своевременных оплат по кредиту, тем лучше становится КИ, и тем эффективнее перекрываются старые негативные сведения о задержках.

Банк при принятии решения о выдаче кредита или отказе в нем не уделяет особое внимание тому, досрочно ли вносились платежи или нет. Но зато он точно заметит все просрочки, негативно влияющие на кредитоспособность

Кроме того, как раз из-за досрочного закрытия долга кредитор может отказать или предложить не самый выгодный продукт.

Но если кредитная история испорчена большим количеством активных задолженностей, то досрочное закрытие одной или нескольких снизит долговую нагрузку. В таком случае КИ не портится, а, напротив, улучшается.

Другие сомнительные методы удаления КИ

- 1 способ. Подать запрос от своего имени в БКИ о наличии ошибок в досье заемщика. Бюро для проверки извлечет историю из общероссийской базы. В это время надо попробовать оформить кредит. Метод может не принести результата, так как отсутствие досье вызовет подозрения. В таком случае сложно получить одобрение.

- 2 способ. Обратиться к нечестному на руку сотруднику БКИ, который за вознаграждение «почистит» историю, удалит данные о просрочках. После проведения операции заемщик подает запрос в Бюро и проверяет результат. Способ сомнительный, так как никто не гарантирует, что сотрудник Бюро, забрав вознаграждение, выполнит работу. Кроме того, факт мошенничества может быть обнародован, тогда к ответственности привлекут и заказчика.

- 3 способ. Привлечение третьих лиц (физических, юридических) для взлома базы данных БКИ. Чаще всего данную услугу предлагают мошенники, которые вымогают средства заемщиков.

Как реально поправить КИ?

Обычно необходимость внесения поправок в кредитное досье заемщика возникает при оформлении новой ссуды. Финансовое учреждение практически в 100 процентах случаях откажет заявителю, за которым замечались многочисленные просрочки. Поэтому многие неплательщики всерьез задумываются, а не нанять ли программиста, который сможет «залезть» в онлайн-базу кредитного бюро и «подчистить» нелицеприятную информацию. Такие глупые мысли лучше сразу выбросить из головы и сделать реальные шаги на пути к восстановлению собственной финансовой репутации.

Можно действовать двумя способами:

- ждать, и по прошествии 10 лет отправляться в банк за новым кредитом;

- приложить усилия, чтобы исправить КИ и получить возможность оформить заем в ближайшем будущем.

Как можно повысить свои шансы на получение займа? Методы улучшения кредитной истории будут зависеть от суммы непогашенной задолженности, наличия или отсутствия судебных взысканий. Разберем, что нужно делать при желании убрать информацию из бюро кредитных историй о «негативных» фактах в вашем досье.

- Погасите накопленные долги. Начинать можно с маленьких сумм, постепенно рассчитываясь по всем обязательствам. Если платить по кредиту вы не можете из-за попадания в трудную ситуацию (временная нетрудоспособность, увольнение, выход в отпуск по уходу за ребенком), обязательно уведомите об этом банк. Если документально подтвердить сложное материальное положение, ФКУ обычно идут на встречу, снижая годовую, предлагая рассрочку, тем самым снижая нагрузку на клиента. Так, у заемщика появится возможность гасить долг минимальными платежами. Если пренебречь этим пунктом, то следующие рекомендации не будут иметь никакой ценности.

- Пользуйтесь кредиткой, если у вас есть пластик, или попробуйте оформить карту. Вовремя восполняя кредитный лимит, вы получите несколько положительных записей в КИ. Так необходимо расходовать деньги с кредитки и отдавать их точно в срок на протяжении пары лет. Ваше досье «обновится», и тогда уже можно пытаться брать кредит в банке. Обычно, для финансовых учреждений более актуальными являются «свежие» записи кредитной истории (за последние два года).

- Участвуйте в готовых программах банковских организаций. Некоторые крупные финансовые учреждения предлагают своим клиентам улучшить кредитную историю. Исправление проходит в несколько этапов. Банк выдает сначала минимальную сумму на небольшой срок, на следующем шаге размер займа и период кредитования увеличиваются. Обычно, после успешного прохождения всех этапов, участнику предлагается дальнейшее сотрудничество.

Невозможно просто «по щелчку» обновить информацию в БКИ. Заемщику придется приложить определенные усилия и запастись терпением, чтобы улучшить свою историю.

Пути улучшения кредитной истории

Исправить до идеализма кредитную историю не получится, но вот увеличить процентное соотношение хороших событий относительно плохих вполне возможно.

Есть ряд банков, готовых сотрудничать с честными клиентами. Например, у вас отрицательная кредитная история. Но в течение последних трех лет вы исправно и вовремя платили по своим счетам (коммунальные услуги, алименты, кредитные карты, обязательства по исполнительным листам), имеете постоянное место работы с высоким доходом, представите соответствующие справки и выписки, то кредитный отдел может вынести решение в вашу пользу.

Если этот вариант не подходит, то можно рассмотреть и другой способ. У заемщика имеются убедительные доказательства того, что задержки по выплатам происходили по независящим от вас обстоятельствам. Например, ввиду того, что он находился на стационарном лечении, попал под программу сокращения, работодатель выдавал зарплату со значительными опозданиями, или по каким-либо другим независящим от него обстоятельств был вынужден нарушить условия договора, со всеми доказательными документами обратится в банк, то вполне возможно новый кредит будет оформлен.

Третий вариант убедить кредитный отдел в своей добропорядочности – открыть депозит в этом же банке. Счет на ваше имя должен функционировать не менее одного года.

В случае отказа в крупном банке, можно обратиться в более молодую организацию, как правило, условия отбора там не настолько жесткие, кредитная история рассматривается, но особой значимости не имеет.

Так же возможно обратиться в любое кредитное сообщество, занимающееся краткосрочными займами на небольшие суммы и оформить кредит, к примеру, на мелко бытовую технику, хоть тостер, хоть набор кастрюль – значения не имеет.

Итак вы видите, что вариантов получить новый кредит, а с ним и шанс исправить свою репутацию, достаточно для того, что б выбрать подходящий. После того, как первый этап пройден, необходимо стараться изо всех сил, грамотно планировать свой бюджет, откладывать заранее с учетом возможных форс-мажоров, но в этот раз не допустить ни единой просрочки.

Один за другим, успешно выплаченные кредиты будут преобладать негативные моменты кредитной истории.

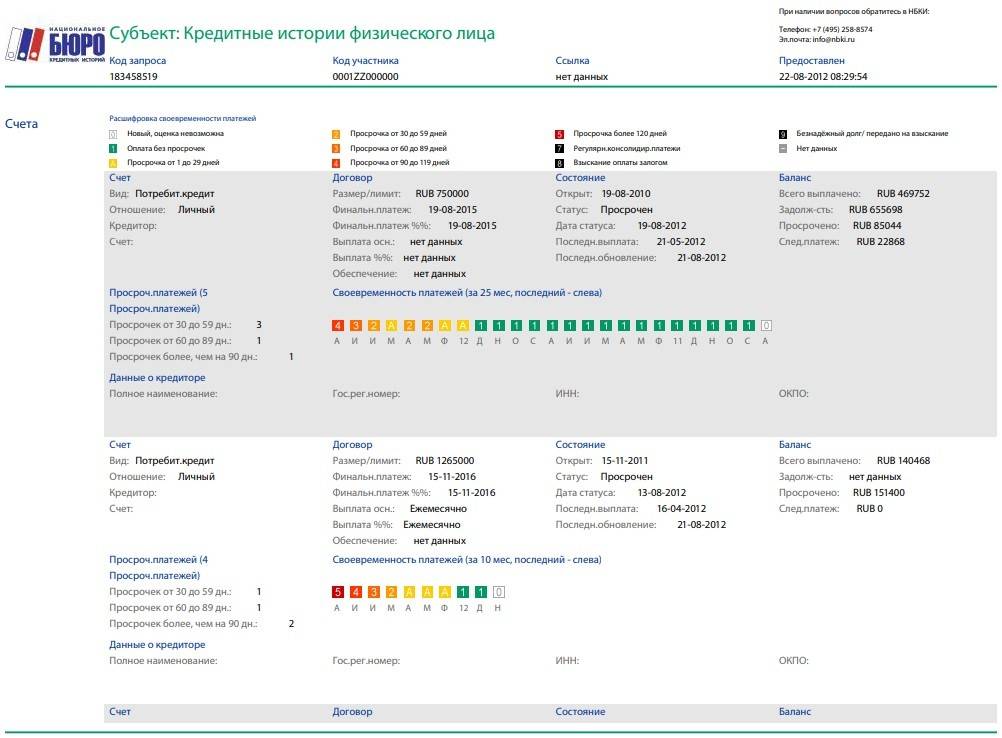

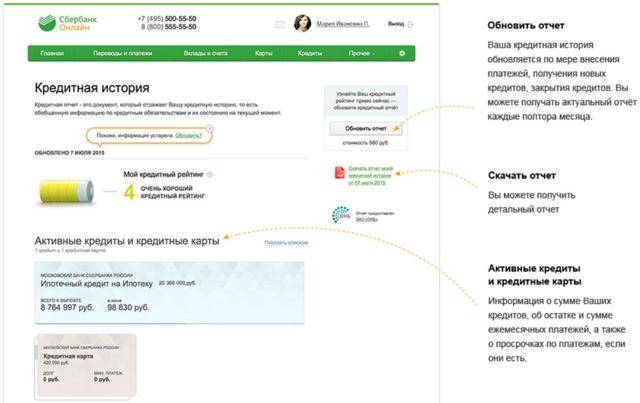

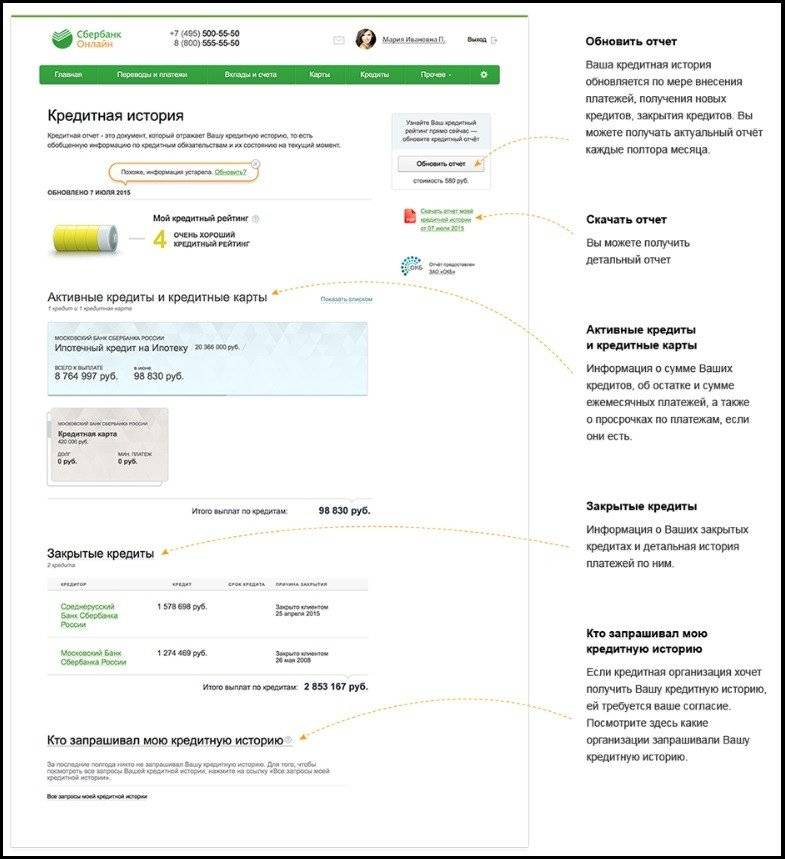

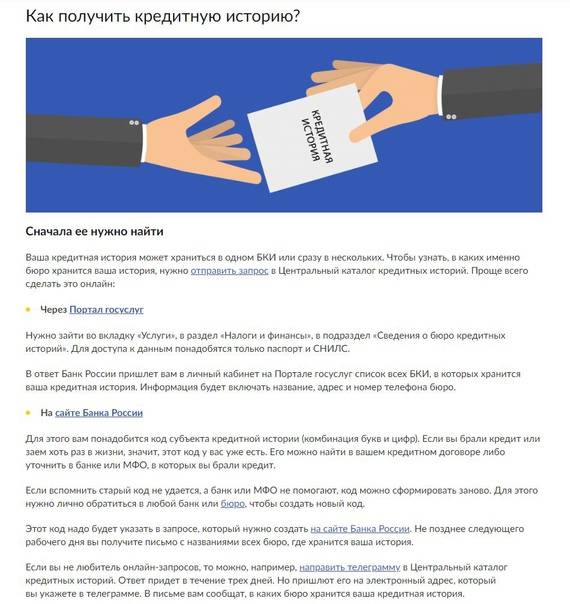

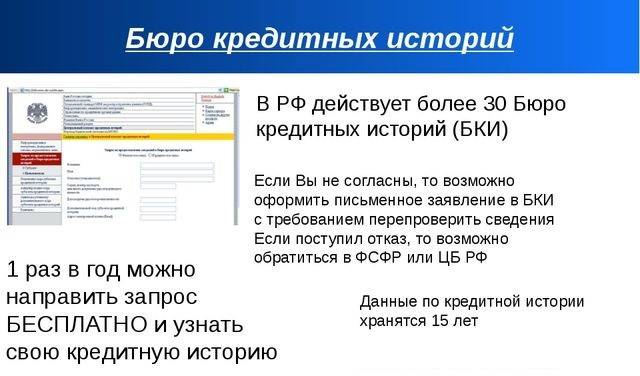

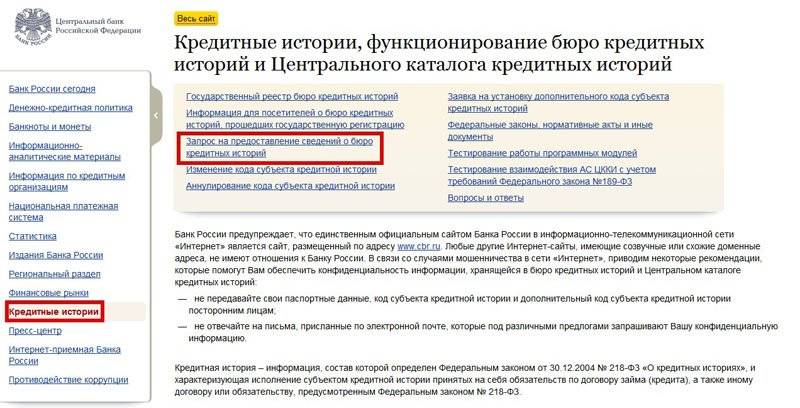

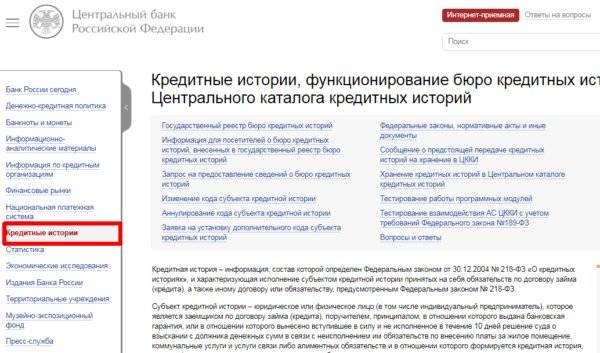

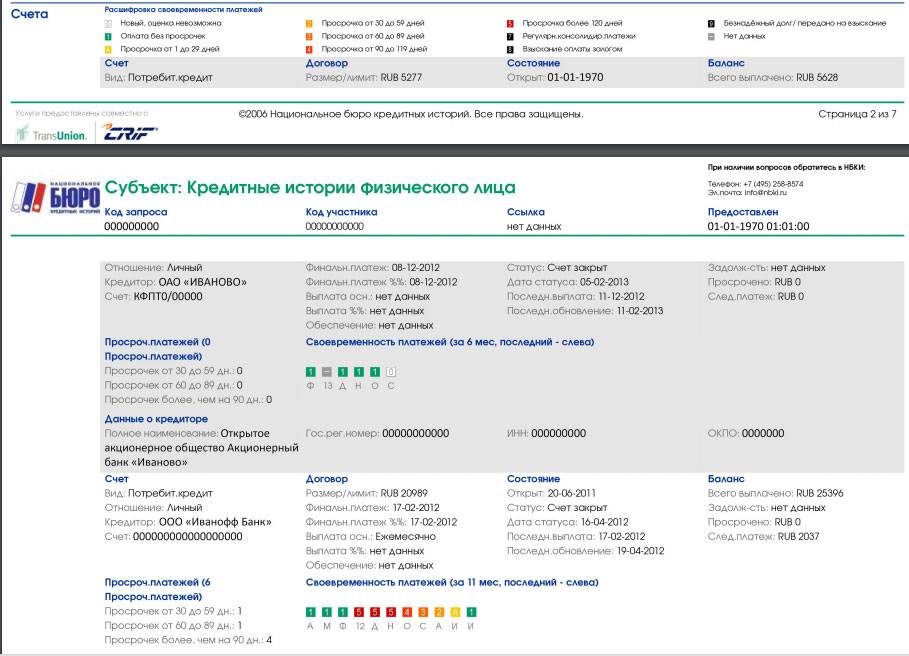

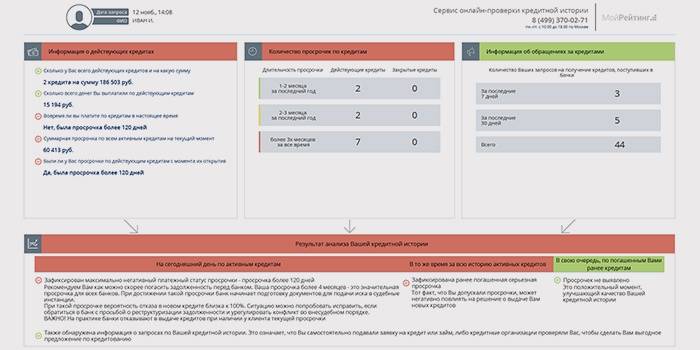

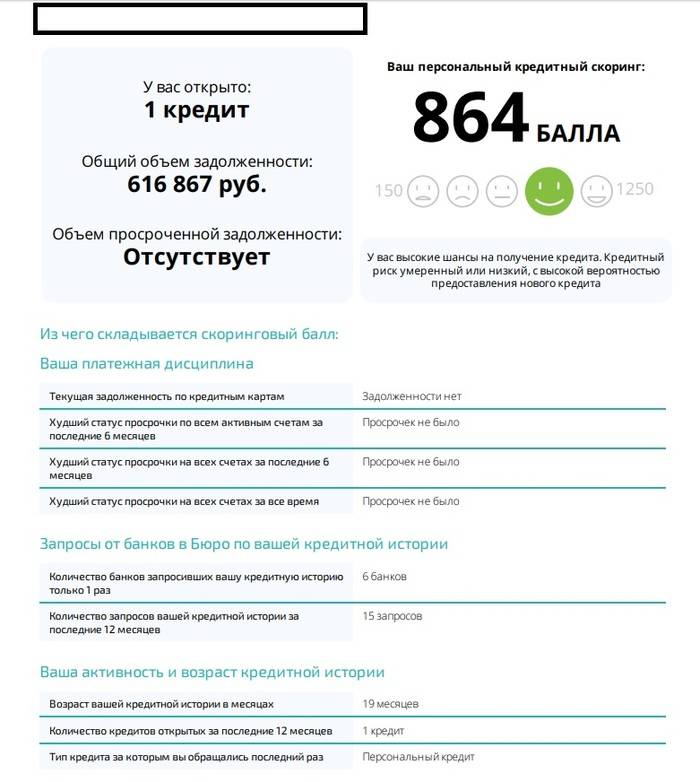

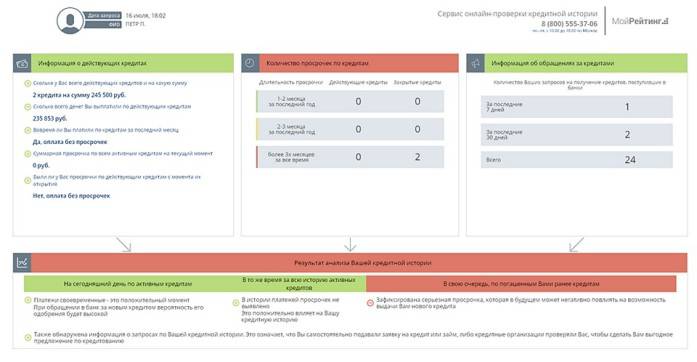

Так же рекомендуется время от времени контролировать свою кредитную историю. Что б получить такую информацию, на сайте Центробанка можно узнать, в каких конкретно бюро содержаться ваши данные, регистрационная форма достаточно простая, от вас потребуется всего лишь код субъекта кредитной истории, он указан в кредитном договоре. Далее посредством интернета, почты, телеграммы или личного визита обращаетесь в интересующее бюро с прошением отчета о вашей кредитной истории. Удовлетворяется он в кратчайшие сроки.

Проделывать это необходимо для того, что б исключить случаи, в которых негативные отметки в истории появляются не по вине заемщика, а благодаря ошибке банковского работника, отправившего в бюро ошибочную информацию. Для исправления, достаточно в банк представить чеки о своевременной оплате. Если он согласится со своей ошибкой, то самостоятельно уведомит бюро. Если нет, то спор всегда можно разрешить в судебном порядке.

Кредитная история – ваше лицо перед финансовыми учреждениями. Старайтесь беречь его, во избежание различных трудностей, связанных с кредитами, в дальнейшем.

Общие правила ведения и обновление кредитных историй

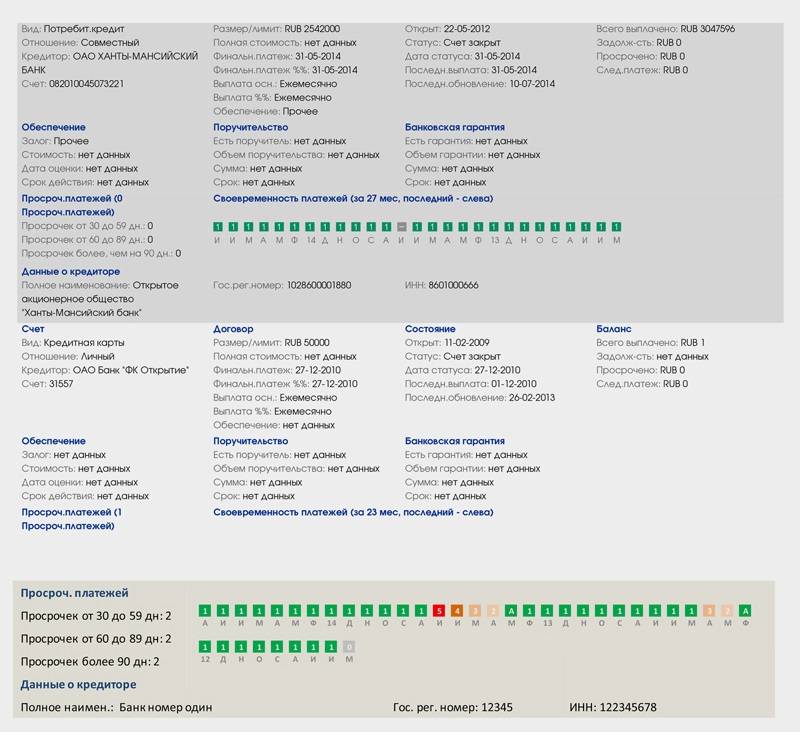

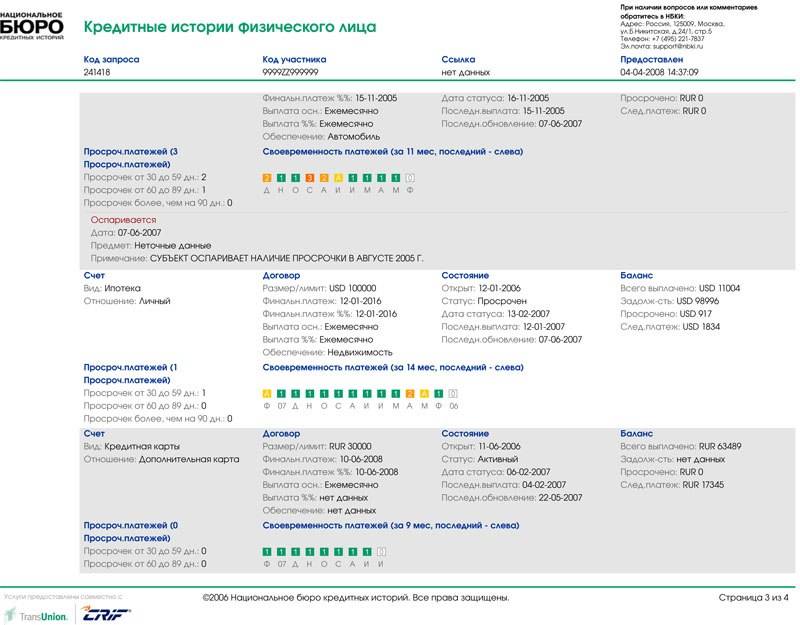

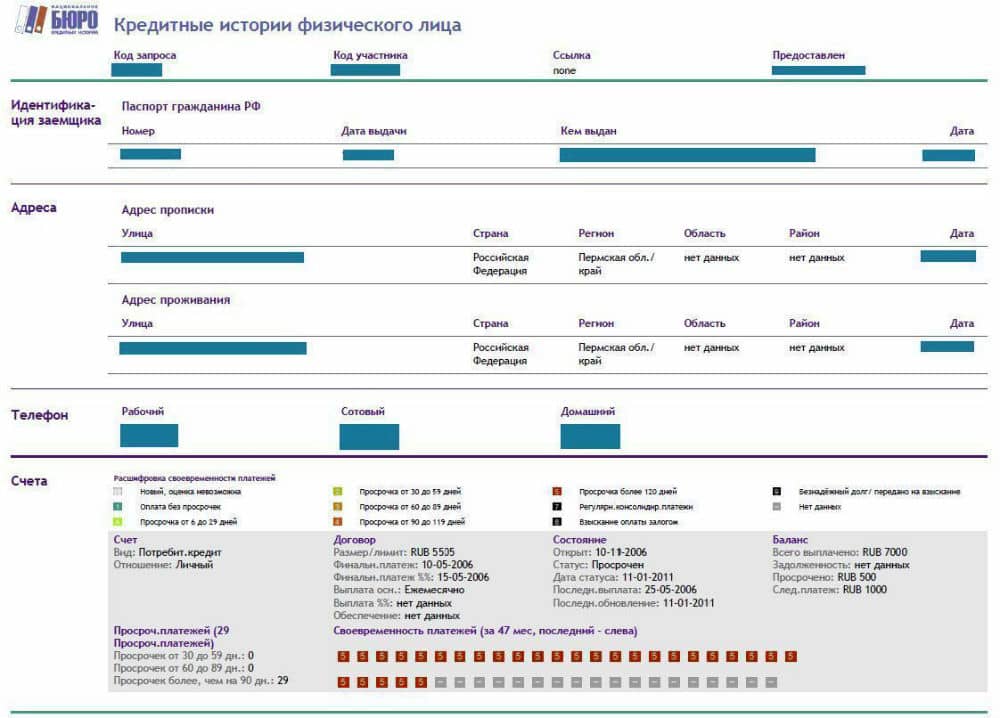

Кредитная история содержит сведения об основных обязательствах физического лица. Это могут быть кредиты и займы, платежи по услугам ЖКХ и связи, задолженность по алиментам и другим долгам, взыскиваемым приставами.

Также по данным из кредитной истории можно понять, когда и по каким основаниям гражданину отказывали в предоставлении кредитов и займов.

Порядок ведение кредитных историй и обновление данных в ней определен законом № 218-ФЗ. Несколько важных моментов, которые нужно знать заемщикам:

- банки и МФО могут заключать договор на передачу сведений с любой БКИ. Но при этом они обязаны передавать данные о кредитах и займах в эти бюро;

- в кредитную историю передаются все сведения по обязательствам заемщика, от реквизитов договора и общей суммы, до учета каждого ежемесячного платежа и периода просрочки;

- физические лица вправе запросить отчет из своей кредитной истории из любой БКИ, причем 2 раза в год это можно сделать бесплатно;

- узнать, в какие БКИ передавались сведения о ваших обязательствах, можно по запросу через госуслуги или на сайте Банка России.

Банк не дает новый кредит без объяснения? Закажите звонок юриста

Учитывая, что у многих заемщиков есть одновременно два и более кредита, причем в разных банках и МФО, то всегда возникает ситуация, когда кредитная история хранится в двух и более БКИ.

Это нормальная ситуация, так как каждый банк сам выбирает, с каким бюро ему сотрудничать. Когда рассматривается заявка на новый кредит, банк проверит отчет по всем ранее возникшим обязательствам и пошлет запрос во все российские БКИ. Поэтому вопрос, как быстро обновляется кредитная информация в БКИ и можно ли повлиять на сроки, актуален для каждого заемщика. Об этом поговорим ниже.

Могут ли передавать сведения в БКИ без согласия заемщика

При оформлении заявки и подписании договора банк предлагает заемщику дать согласие на передачу сведений в БКИ и на ведение его кредитной истории. Большинство заемщиков не раздумывают, давать согласие или нет, так как видят в этом определенную гарантию для одобрения заявки.

На самом деле банки и МФО не будут связаны какими-либо ограничениями, если заемщик не даст согласие на передачу сведений в БКИ. Потому что у банка и МФО требование передавать сведения БКИ — это обязанность, прописанная законом.

Вот что сказано в ст. 5 закона № 218-ФЗ:

- банки, МФО и кредитные кооперативы обязаны передавать сведения о заемщиках, созаемщиках и поручителях хотя бы в одно БКИ, даже если гражданин не давал согласие на это;

- иные организации, которые предоставляют займы физ. лицам, по своей инициативе вправе подавать сведений хотя бы в одно БКИ, даже если на это нет согласия заемщика;

- если сведения о займе учтены БКИ, туда нужно передавать всю информацию о погашении обязательств.

Таким образом, независимо от согласия заемщика, сведения о его обязательствах будут переданы в БКИ. Запретить банкам и МФО направлять кредитную информацию нельзя, поскольку это предусмотрено законом.

Можно ли отозвать согласие на передачу сведений в кредитную историю

Это ни на что не повлияет, тем более что в законе № 218-ФЗ нет положений об отзыве согласия. Заемщик вправе лишь запрашивать отчет о кредитной истории, требовать удаления недостоверных данных о себе. Также есть возможность оспорить данные, включенные в кредитную историю.

Заключение

Кредитная история – это заключение о качестве исполнения обязательств по займам, ссудам. Данное досье по инициативе заемщика удалить из БКИ невозможно. Корректировка истории выполняется только после обнаружения в ней неверных сведений.

Если КИ испорчена, не стоит обращаться к сомнительным организациям и мошенникам. Заемщик должен действовать самостоятельно. Следует проверить отчет из банка, в котором был погашен последний кредит, выплатить все текущие задолженности, при необходимости подать запрос в БКИ. Внести положительные сведения в кредитное досье поможет оформление и своевременная выплата нового займа.

Прочтите также: Как исправить кредитную историю займами

2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.