Фабрика Предпринимательства

Онлайн-курс по управлению личными финансами от Михаила Носова и Фабрики Предпринимательства

ФАБРИКА ЛИЧНЫХ ФИНАНСОВ

Возьмите под контроль финансы за 2 месяца

Получите инструменты управления деньгами

Прокачайте финансовый IQ и EQ

Создайте инвестиционный доход и станьте финансово независимым человеком

О курсе:

- 11 модулей с доступом на два месяца

- Воркбук с заданиями, материалами тренинга

- Проверка домашних заданий

- Куратор курса с сопровождением

- Групповые разборы по прохождению курса

- Домашние задания с проверкой и обратной связью

- Тестирование и задания после каждого модуля и контроль успеваемости

- Система рейтингов учеников. Премирование лучших студентов

- Чат с кураторами и одногрупниками

- Челленджи на внедрение полученых знаний

Hedu

Онлайн-курс финансовой грамотности научит вас выгодно вкладывать деньги и получать полупассивный доход от инвестиций, даже если вы еще никогда этим не занимались.

После окончания курса вы сможете:

- Грамотно вкладывать свои деньги

- Приумножить сбережения

- Составить финансовый план

- Научиться извлекать доход из недвижимости

- Работать с биржей и фондовыми рынками

Занятия проходят в формате вебинаров. Просмотр видеозаписей лекций доступен в личном кабинете. Каждый урок доступен один раз в неделю, с учётом того, что домашнее задание по предыдущему уроку выполнено. Каждый студент может пообщаться с экспертами курса, получить помощь координатора по учебному процессу.

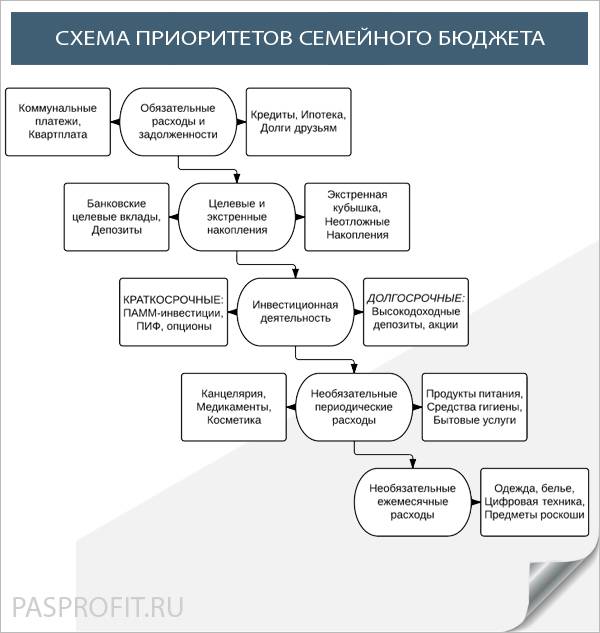

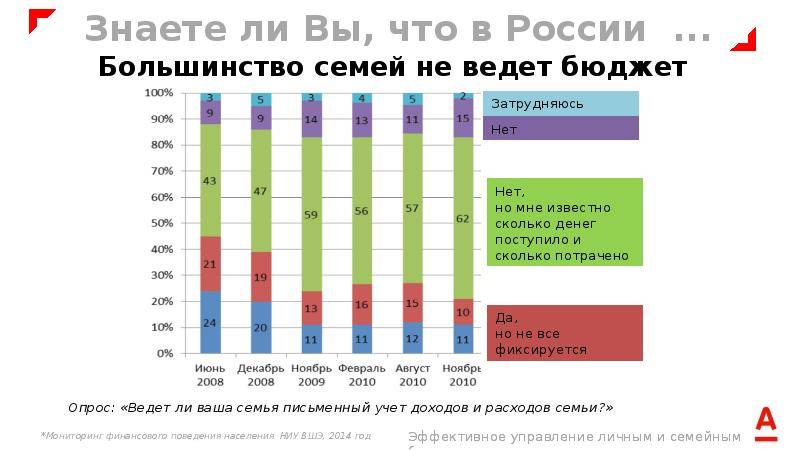

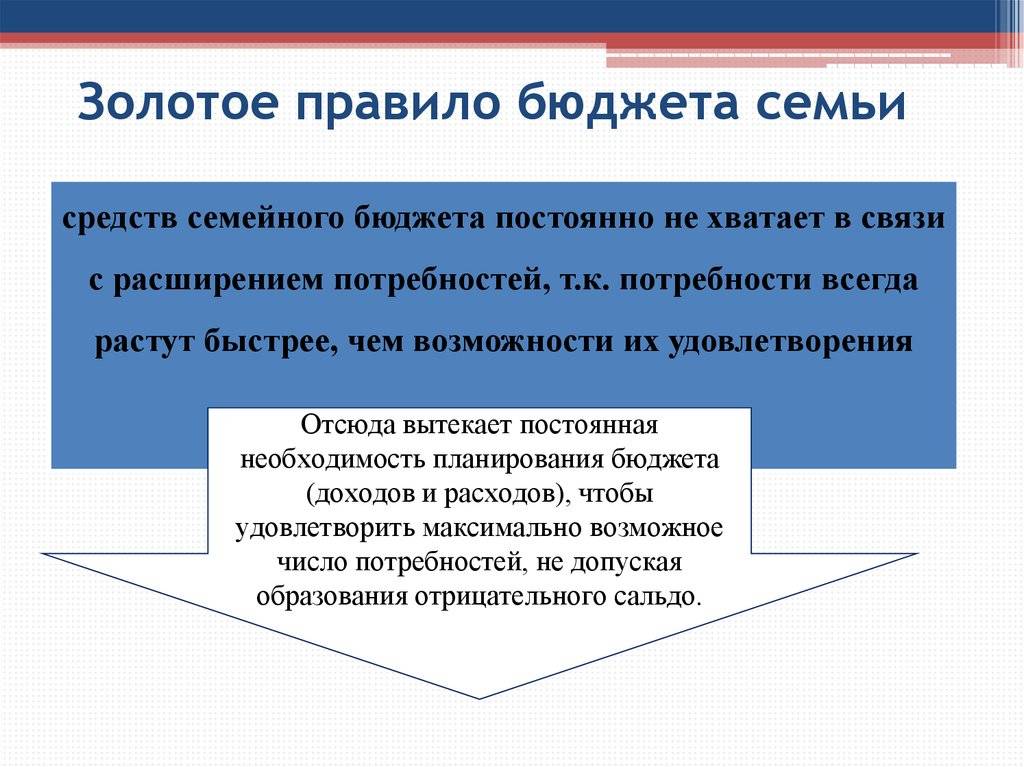

Структура и функции бюджета семьи

Ведение бюджета позволяет прояснить и решить многие вопросы и проблемы. Это видно на примере того, какие функции выполняет семейный бюджет.

Ограничительная функция – выявление лишних расходов, более рациональное распределение денежных средств:

- Какая часть доходов тратится на здоровье/хобби/образование?

- Каковы источники финансовой утечки?

- На чем можно сэкономить, а каких расходов вовсе избежать?

Контрольная функция – учет и баланс денежных средств семьи:

- Какой суммой в месяц мы располагаем?

- Какова сумма обязательных расходов нашей семьи?

- Сколько мы можем потратить на развлечения?

Функция планирования – составление бюджета на неделю/месяц/год, анализ финансовой стратегии семьи, обдумывание шагов по дальнейшему улучшению благосостояния:

- Сколько отложить на продукты/коммунальные/транспорт/связь?

- Сколько нужно зарабатывать, чтобы каждый год летать в отпуск?

- Сколько можно откладывать без ущерба в качестве жизни?

Ответы на эти вопросы кроются всего в двух основных составляющих структуры семейного бюджета – доходах и расходах. Оптимально, если при составлении бюджета удается сохранить баланс между доходами и расходами. Еще лучше, если ваш бюджет позволяет держать положительный остаток.

Доходы

Под доходами понимают материальные средства, которые получают по результатам трудовой деятельности, по социальному статусу, или благодаря каким-либо обстоятельствам. Учет доходов ведется за определенный период (как правило, месяц).

Доходы бывают трех типов, которые тоже важно отличать:

- Денежные доходы – это заработная плата, социальные и страховые выплаты, вознаграждения за нетрудовую деятельность, наследство, подарки, премиальные, алименты, выплаты и компенсации по решению суда.

- Натуральные доходы – это доходы с личного подсобного хозяйства, либо часть зарплаты в натуральной форме.

- Льготы не всегда отражаются в семейном бюджете, как источник дохода, хотя также являются его разновидностью – налоговый вычет, льгота на коммуналку, на проезд, на путевку, на покупку лекарственных средств, на оплату детского сада, на посещение парикмахерской/бассейна/тренажерного зала.

Внимание! При составлении списка доходов семьи, не забудьте перечислить все источники!

Расходы

Если коротко – то расходами называются траты, независимо от их назначения и степени важности. Расходы можно классифицировать по-разному

При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части

Расходы можно классифицировать по-разному. При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части.

- Классификация расходов – обязательные и необязательные; регулярные и нерегулярные; текущие и запланированные; плановые и непредвиденные, и т.п.

- Категории расходов – платежи, питание, транспорт, связь, здоровье, развлечения, гардероб, дом, перечисления, другое и т.д.

Расходы потребления / накопления

Расходы по степени важности

Расходы по периодичности

Потребление – налоговые сборы, ежемесячные платежи, покупка товаров и услуг, капитальные расходы, вложение денег, обучение.

Необходимые расходы, желательные расходы, расходы на поддержание имиджа, необязательные расходы, лишние расходы.

Ежедневные, еженедельные, ежемесячные, ежеквартальные, ежегодные.

Накопление – перечисление на резервный счет, целевое накопление средств, страхование, инвестирование. Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев

Поэтому расходная статья бюджета каждой семьи индивидуальна

Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев. Поэтому расходная статья бюджета каждой семьи индивидуальна.

Сбережения

Иногда сбережения включают как независимую часть в структуру семейного бюджета. Обычно это так называемые «свободные деньги» на которые не планируется (по крайней мере в ближайшее время) приобретать товары и услуги, но фактически они находятся в распоряжении семьи.

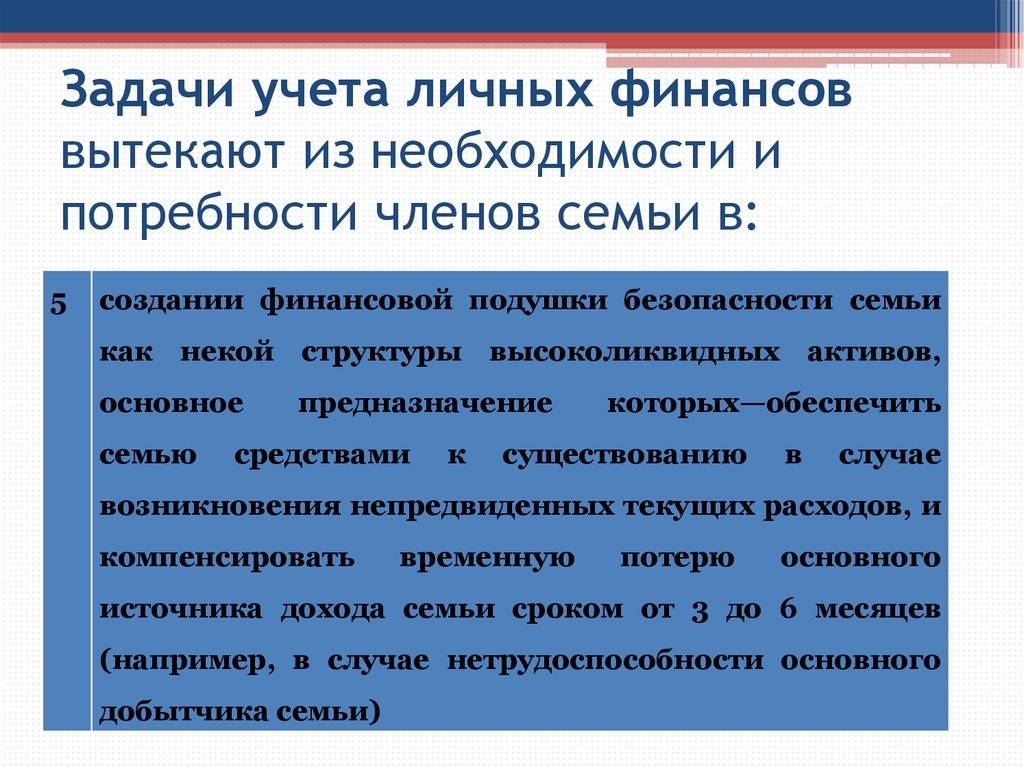

Навыки, необходимые для заработка

Прежде чем учиться управлять деньгами, необходимо проанализировать свои финансовые возможности. И дело не в том, сколько человек зарабатывает в данный момент

Важно оценить собственные способности к увеличению дохода и карьерному росту

1. Креативное мышление

Нестандартное мышление сегодня в «тренде». Но не нужно путать этот навык с поведением некоторых личностей из шоу-бизнеса.

Креативное мышление – это умение решать возникшие проблемы необычными и неординарными способами. Только так можно по-другому смотреть на возможности и заработать больше. Иногда приходится рисковать, чтобы приумножать уже имеющийся капитал (речь идет не об азартных играх).

2. Коммуникации

Навыки коммуникации присущи всем людям, ведь это способность общаться с людьми и находить общий язык. Коммуникация нужна людям, работающим в торговой сфере. Однако, это не повод для остальных людей оставлять этот навык без внимания.

3. Эмоциональный интеллект

Люди с эмоциональным интеллектом могут сдерживать себя в критической ситуации, контролировать свои эмоции и четко распознавать их у других. Это поможет в поиске дополнительного заработка и сохранении текущего.

5. Лидерские навыки

Навыки лидера помогают человеку добиться успехов по основному месту работы или организовать свою собственную деятельность.

Решите не только финансовые, но и юридические вопросы, связанные с деньгами

Не самый приятный, но очень важный разговор в браке, особенно учитывая статистику разводов в России. Как вы будете решать финансовые вопросы, если примете решение о разводе? Как будут учитываться интересы детей партнеров от других браков и соблюдение их прав в вопросах наследства, раздел общего бизнеса и имущества, право доступа к активам в случае смерти одного из супругов. Возможно, уже сейчас вам потребуется ряд документов: брачный контракт (его можно оформить в любой момент, будучи уже в браке и даже на первом этапе развода, задним числом фактически), завещание или доверенность для доступа к банковскому и брокерскому счету.

Больше о том, как управлять личными финансами, – в телеграм-канале Наталии Грибули «это тоже считается».

Виды расходов

Существует три категории расходов. Заработанные средства уходят на:

- поддержание уровня жизни или текущие расходы;

- поддержание активов;

- социальные выплаты.

Далее подробно рассмотрим каждую из этих категорий.

На текущую деятельность

Параллельно эта статья расходов имеет наименование «на жизнь». Траты определенных сумм данного вида избежать невозможно. Человеку нужно питаться, одеваться, отдыхать.

Соответственно в данную категорию входят:

- питание;

- проживание при отсутствии собственного дома или квартиры;

- транспорт;

- телекоммуникации;

- увлечения, хобби, досуг, отдых;

- спорт, лечение и иные растраты.

На содержание активов

Расходы данной категории у каждого человека могут быть разными. Роль играет наличие активов, приносящих заработок дополнительно. Примеры таковых:

- развитие личного бизнеса;

- содержание сдаваемой в аренду квартиры;

- страхование, добровольные пенсионные или медицинские отчисления.

Социальные

То, что человек обязан заплатить государству – социальные расходы, которыми являются:

- налоги;

- штрафы, пени;

- благотворительность, в том числе на содержание школы, где учится ребенок.

Онлайн-школа финансовой грамотности FinFree

ЭТОТ КУРС НЕОБХОДИМ ВАМ, ЕСЛИ…

ВЫ ДАВНО ХОТИТЕ НАУЧИТЬСЯ УПРАВЛЯТЬ ЛИЧНЫМ БЮДЖЕТОМ

60 видео-уроков помогут вам легко освоить финансовую грамотность и научиться на практике эффективно контролировать доходы и расходы. Уроки подаются простым языком и будут понятны даже тем, у кого нет никаких знаний в сфере финансов.

ВЫ ХОТИТЕ, ЧТОБЫ ВАШИ НАКОПЛЕНИЯ СТАБИЛЬНО РОСЛИ

На курсе вы научитесь не только жить без долгов сейчас, но и разберётесь, как заставить деньги работать на ваше будущее. Начнете регулярно и без потери качества жизни откладывать деньги и приумножать свой капитал.

ВЫ МЕЧТАЕТЕ БЫСТРО ПОГАСИТЬ КРЕДИТЫ И ИЗБАВИТЬСЯ ОТ ДОЛГОВ

Вы построите личный финансовый план, посчитаете собственный бюджет и сможете спланировать возврат долгов и закрытие кредитов. А после этого рассчитать расходы так, чтобы жить в достатке, но без заёмных средств.

Дзен-мани

Многопользовательское приложение, в котором можно одновременно планировать личный и семейный бюджет. Оно позволяет импортировать операции из банковских служб, систем электронных денег. «Дзен-мани» предоставляет подробный анализ расходов и учитывает движение средств в разных валютах, включая криптовалюты. Статистические данные доступны из приложения и на сайте. Стандартная версия приложения бесплатная, за дополнительные функции придётся заплатить 1 249 рублей за всех членов семьи.

Дзен-мани: учет расходов

Разработчик:

Anton Fedosin

Цена: Бесплатно

Дзен-мани: учет расходов и доходов

Разработчик:

Zenmoney.ru

Цена: Бесплатно

Высшая школа экономики

Цикл лекций профессора НИУ ВШЭ Николая Берзона «Фондовый рынок» является логичным продолжением его курса «Управление личными финансами». Лекции курса посвящены рассказу о том, как правильно инвестировать на фондовом рынке.

Цикл лекций по финансовой грамотности создан в рамках реализации проекта «Содействие повышению уровня финансовой грамотности населения и развития финансового образования в Российской Федерации», по направлению «Содействие в создании кадрового потенциала учителей, методистов, администраторов образовательных организаций в области финансовой грамотности, а также эффективной инфраструктуры по поддержке их деятельности по распространению финансовой грамотности».

Вы узнаете, что такое паевые инвестиционные фонды и доверительное управление, какие бывают акции и чем они отличаются от облигаций, как выбрать и купить бумаги частных и государственных компаний. Очень полезный курс для всех, кто делает первые шаги на бирже.

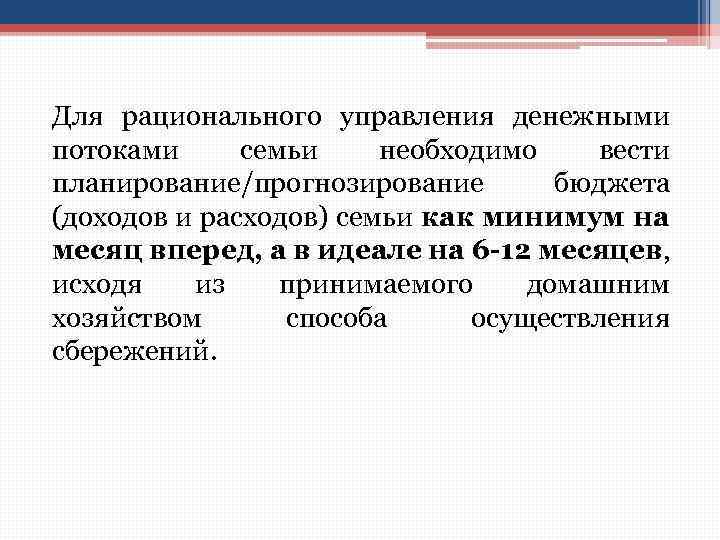

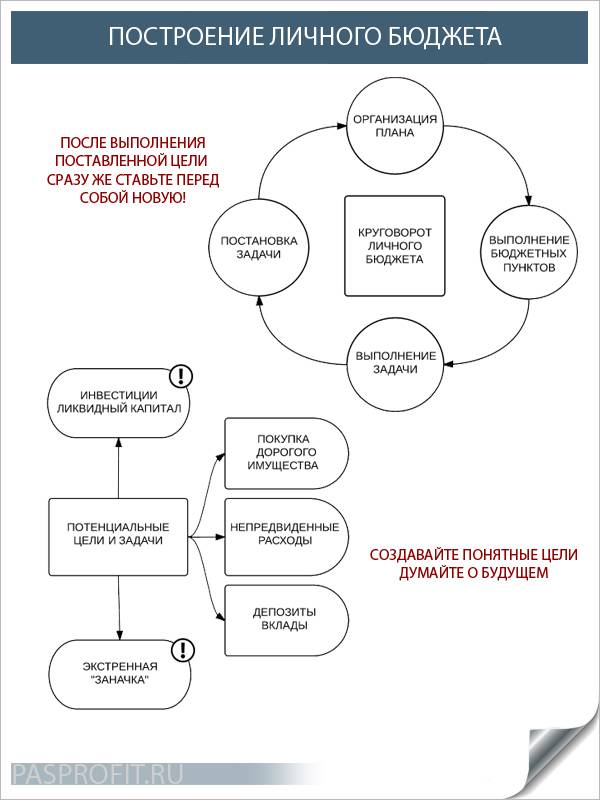

Планирование и управление бюджетом семьи

После того, как вы в течение месяца, двух или трёх, вы фиксировали свои расходы, пришло время начать планировать и более осознанно вести свой семейный бюджет.

Результатом вашего планирования должен получиться бездефицитный бюджет. То есть ваши доходы полностью покрывают ваши расходы. В идеале, ещё и остаются свободные деньги, которые вы можете направить в инвестиционную часть бюджета.

Есть три принципа, которые позволят правильно планировать и вести домашнюю бухгалтерию, а также способствуют ускорению достижения финансовой независимости.

- Ваши доходы должны быть всегда больше, чем расходы.

- Рост доходов должен быть выше, чем рост расходов.

- Сэкономленные деньги должны направляться в фонд инвестирования.

Первым делом, вам нужно определить точный размер каждой расходной статьи вашего бюджета. И в течение месяца ни в коем случае не выходить за его пределы. Если надо — экономьте! Это прекрасная возможность развить в себе это качество богатых людей.

Зафиксируйте размер расходных статей на год, и в течение этого года не повышайте их размер без острой необходимости. По крайней мере, приложите все усилия для этого. Раз в квартал проводите анализ своих расходов и соответствующих статей.

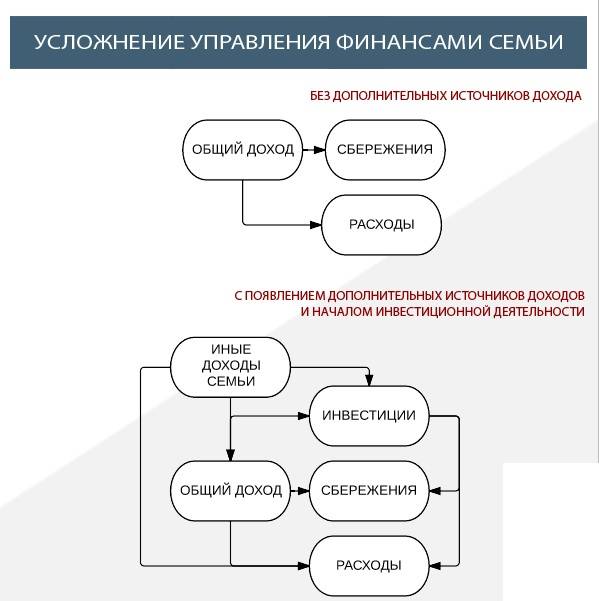

При работе с доходной частью бюджета, нужно основной упор делать на увеличение резидуальной ее части, а не на увеличение зарплаты. Так как, при концентрации усилий на увеличение доли зарплаты в доходной части, и в случае потери работы, доходная часть просядет существенней, чем если бы вы увеличивали резидуальную часть. Ведь она не зависит от того, ходите ли вы на работу или нет. Стремитесь к тому, чтобы эта часть полностью покрывала ваши ежемесячные расходы.

Так для более детального анализа трат, подойдут специализированные приложения. Например, Геткоин или Едадил. Наиболее интересный функционал данных приложений — это загрузка чеков и их последующий анализ по типу покупок.

К примеру, после покупок в продуктовых магазинах, вы загружаете все чеки в приложение. И так делаете в течении месяца. Проанализировав полученную информацию, вы сможете понять на какие товары и сколько потратили, а после принять обоснованное решение об оптимизации расходов.

Может оказаться, что вы тратите много денег на сладкое. Может стоит пересмотреть эти расходы? Ведь снижение потребления сахара положительно скажется на вашем здоровье и здоровье ваших близких.

Одним из решений по упрощению учёта своих ежедневных расходов будет переход на использование банковских карт. Так как все банки имеют собственные приложения, которые кроме хранения истории ваших расходов, предоставляют аналитическую информацию расходов по категориям. И это абсолютно бесплатно.

Более подробно о том, как пользоваться кредитными картами читайте в статье (ссылка откроется в новом окне).

Пособие

Партнер, чей доход больше, ежемесячно поддерживает финансово уязвимого партнера той суммой, о которой они договорились. Это удобный способ вести бюджет для пар с очень разным уровнем дохода, при условии, что:

- Обоим партнерам комфортно – никто не думает о выделяемой сумме как о финансовом бремени или, напротив, как об одолжении и финансовой зависимости от партнера.

- Партнеры обсудили, на что именно тратятся деньги, выделяемые одним из них, – на общие счета/домашнее хозяйство/ребенка/личные нужды. И размер пособия определен исходя из ежемесячных расходов.

- Партнеры не нарушают договоренности (речь не идет о форс-мажоре и непредвиденных обстоятельствах) и не превышают в расходах ту сумму, о которой договорились. При любых изменениях ситуации – заново садятся обсуждать условия договора.

Авторитетность мнения

Возможно ли заставить мужчину увидеть в вас личность? Конечно, достаточно быть этой личностью, представлять из себя не потребителя ресурсов, а полноценного партнера.

Когда вы принимаете решение о покупке дома, какие аргументы вы используете? Скорее всего «мне так больше нравится» и «наверное, так будет лучше». Но у мужа есть точно такие же аргументы, плюс ко всему – он за все платит, а потому его слово будет последним.

Теперь представим, что вы посвятили свое время изучению науки дизайна интерьера, узнали множество деталей, от которых зависит комфорт и уют в доме и можете объяснить свои предпочтения более аргументировано.

В таком случае мужчина прислушается к ваших советам. Почему? Ваши слова имеют вес, они аргументированы. Вы можете быть более компетентны в тех вещах, в которых мужчина полный аматор. И именно в этих ситуациях вы и будете принимать участие в распределении семейных средств.

Работайте над собой, изучайте вещи, на которые вашему мужчине не хватает времени. Воспитание и питание детей, психология отношений, программы по планированию интерьера, ландшафтный дизайн.

Мужчины – логичны и рациональны, а потому ваши слова станут законом, без превращения мужа в подкаблучника.

Школа семейных финансов «Деньгин»

Деньгины — настоящая судьбоносная фамилия, поэтому все настроены серьезно и хотят развивать свой проект очень долго.

Школа семейных финансов Деньгин’s научит вас управлять личными и семейными финансами.

- Тренинги и мастер-классы

- Детские курсы

- Материалы для финансового развития

Просто и доступно о финансах, экономике и предпринимательстве на простых примерах из повседневной жизни.

Онлайн формат для молодых мам о том, как воспитать финансово грамотных и развитых детей. В каком возрасте начинать, как отвечать на сложные вопросы, нужно ли сначала финансового прокачать себя, а потом ребенка. Авторский материал и личный опыт Анны Деньгиной.

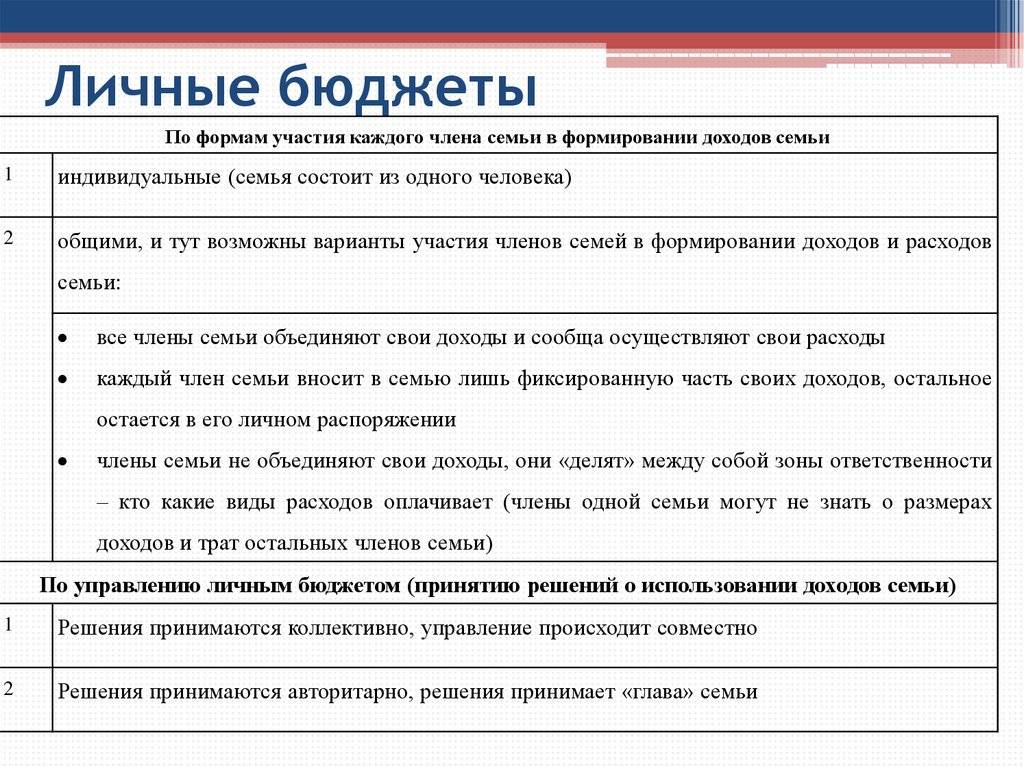

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Такой вид бюджета подходит традиционным семьям – все деньги семьи складываются в один «котел», откуда потом распределяются на различные нужды.

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Этот вариант ведения общего бюджета пользуется популярностью в семьях, где домочадцы предпочитают равноправие и относительную независимость друг от друга. Долевой бюджет разумно применять в случаях, когда взрослые члены семьи вносят одинаковый, или посильный материальный вклад.

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

При раздельном бюджете каждый член семьи самостоятельно решает, как расходовать свои деньги. Ситуация, когда каждый сам распоряжается своей зарплатой – многим кажется максимально бесконфликтной. Если каждый сам принимает решения, то и нет поводов для ссор.

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

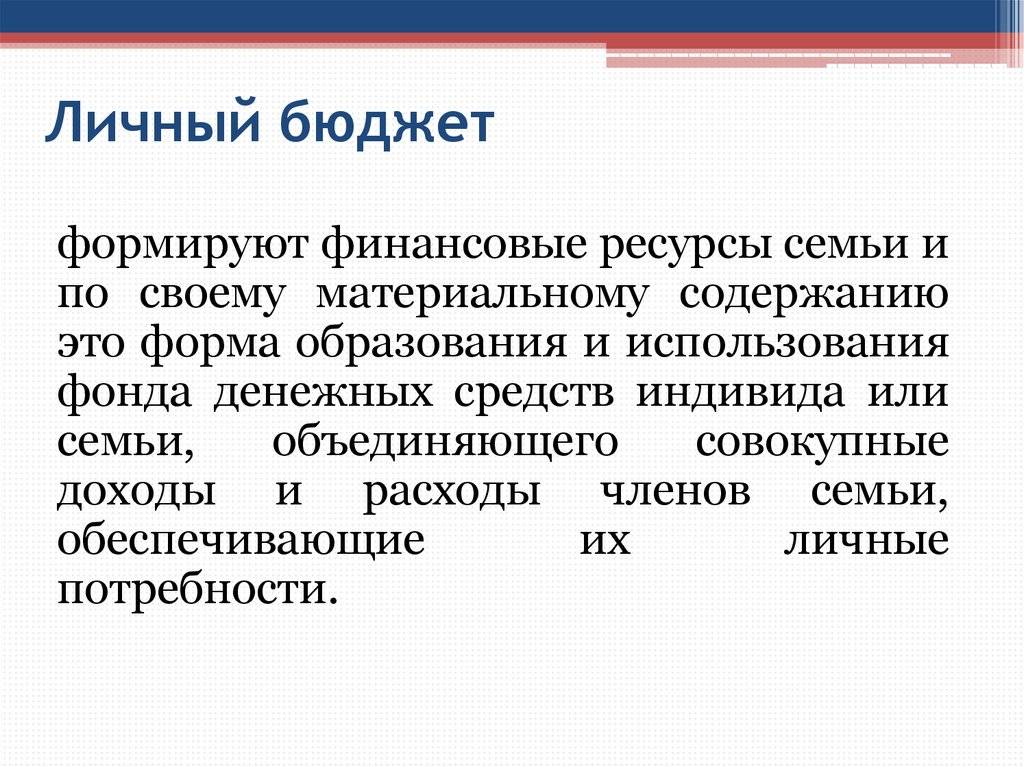

Мой личный бухгалтер

Но давайте не смотреть на ситуацию лишь с одной стороны. Есть пары, в которых муж с головой ныряет в заработок денег, не имея времени и сил на распределение полученного дохода.

В таком случае женщина действительно может выступать «секретарем» мужчины, ведя планирование домашнего бюджета, правильно расходуя общие средства.

Не все женщины понимают процесс появления в их жизни денег, ведь для них они просто появляются в кармане мужа, а не зарабатываются тяжелым трудом.

Получается, мужчине лучше нанять дворецкого или управителя, который будет вести профессиональный учет прибыли и расходов. Для вас в этой системе остается лишь роль содержанки.

Управление семейным бюджетом: как лучше распределить средства

После того, как человек вырабатывает навыки контроля доходов и расходов и может проанализировать, куда именно уходят деньги, можно рассматривать рациональные методы распределения, управления и экономии средств. Предлагаем несколько проверенных схем на выбор:

- Методика Макса Крайнова: «Четыре конверта». После того, как вы получаете зарплату, вычтите из нее деньги на коммунальные расходы и средства на инвестиции или дорогие приобретения. Остаток суммы разделите на четыре равные части. Каждая часть — запас денег на неделю, которая может быть потрачена на еду, досуг, транспорт и прочее.

- Методика Ричарда Дженкинса: «60-10-10-10-10». Доход делится на пять частей, из которых 60% уходят на основные расходы (еду, коммунальные услуги, проезд); и по 10% на развлечения, погашение долгов, нерегулярные расходы (про запас) и запланированные отдаленные цели.

- Вариант предложенный Эндрю Тобиасом, подойдет для тех, кто не пользуется кредитами и займами. Схема проста, из 100% денежной массы 20% откладывается на «финансовую подушку безопасности» или инвестиции, остальные 80% используются на все необходимое и развлечения.

- Еще один вариант — «50-30-20». Эта схема предлагает для начала разделить бюджет пополам: 50% средств уйдет на необходимые траты. Оставшуюся половину распределяем между желаемыми расходами (покупка необязательных продуктов, бижутерии, походы в кино) и погашением долгов/откладыванием на поставленные задачи.

Существует огромное множество альтернативных схем бюджетного управления. Более того, вы сами можете придумать собственный способ разделять средства. Решение зависит от того, сколько членов семьи живет под одной крышей и каков их уровень доходов, есть ли в семье дети и пенсионеры. Легче всего распоряжаться деньгами в одиночку, но и в любом другом случае найдутся эффективные способы.

Например, финансы можно разделить на общие и личные. В «семейный котел» на повседневные расходы каждый вкладывает определенную сумму, а оставшийся процент средств оставляет для себя.

Заключение

Семейный бюджет – это план регулирования доходов и расходов семьи, обычно составляемый на месяц.

Есть три типа семейного бюджета: совместный, долевой и раздельный.

Семейный бюджет состоит из двух основных структурных единиц: доходов и расходов.

Семейный доход можно разделить на постоянный, временный и разовый. К постоянным относятся заработная плата, пенсии, стипендии, субсидии и другие виды социальных выплат, проценты по банковским вкладам, арендная плата (рента) и т. д. К временным и единовременным доходам относятся бонусы, наследство, подарки, заемные деньги, выигрыши в играх и лотереях.

Расходы бюджета подразделяются на первичные и вторичные. К первичным, то есть неизбежно, относятся затраты на удовлетворение физиологических потребностей человека: еда, одежда, обувь, жилье, услуги, а также затраты, которые собирает государство – налоги. Вторичные расходы – это покупка собственного дома, машины, электронного оборудования, предметов роскоши, пополнение сбережений в банках.

Расходы семейного бюджета наилучшим образом отражают иерархию человеческих потребностей. По расходам семьи можно судить не только об уровне ее благосостояния, но и об обществе в целом.

Планирование семейного бюджета – это прогноз изменений доходов и расходов семьи на предстоящий период, определение организационных, экономических и финансовых мер по обеспечению баланса доходов и расходов, получению и эффективному использованию семейных сбережений.

Составление семейного бюджета осуществляется в следующем порядке:

- прогнозирование доходов семьи;

- прогнозирование расходов семьи;

- сравнение предстоящих доходов и расходов, их балансировка и регулирование путем поиска дополнительных источников доходов и определения мер по сокращению семейных расходов;

- определение и распределение ожидаемых семейных сбережений.

Также был проведен анализ российской и зарубежной систем семейного бюджетирования. Зарубежное законодательство в области семейного права носит ограничительный характер. Размещение таких норм в российском законодательстве может повлечь ограничение прав супругов, в том числе равноправных. Но, в любом случае, введение новых правил может помочь избежать незаконных сделок, совершаемых одним супругом без ведома другого. На основании вышеизложенного можно сделать вывод, что структура бюджета, а также его составляющие (доходы и расходы) включают множество групп, что, в свою очередь, позволяет более детально рассмотреть, откуда деньги в семье, и куда они расходуются, это не может не сказываться на балансе семейного бюджета.