Введение

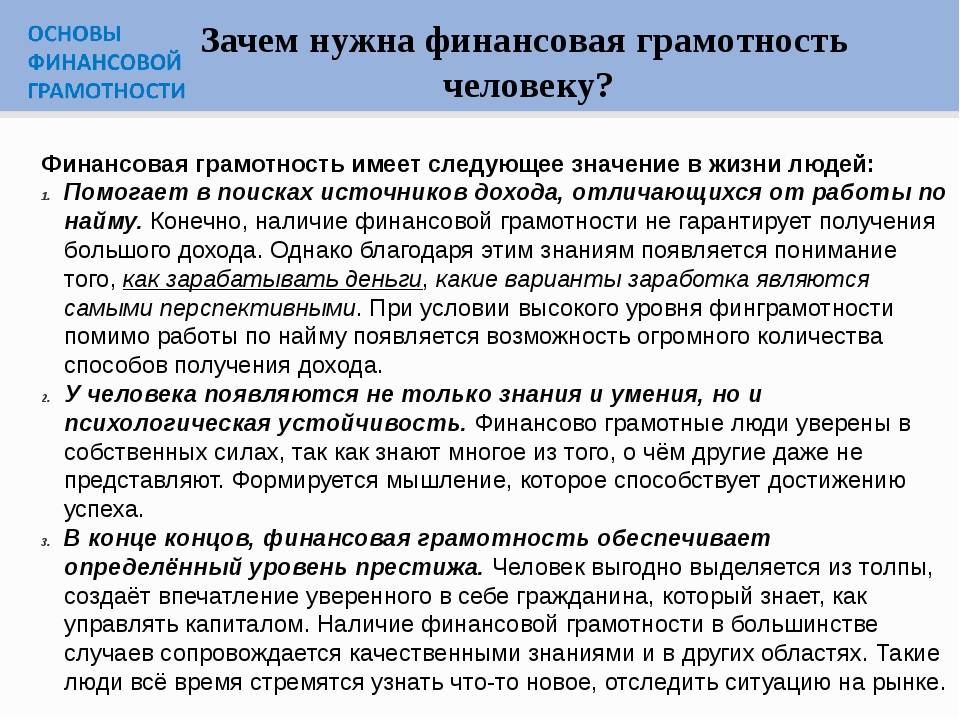

Зачем быть финансово грамотным? Все очень просто, как любой прогресс основан на знаниях, так же и личный (денежный) капитал основан на финансовой грамотности. Если вы хотите создать и увеличивать свой капитал, создать его таким, чтобы он рос даже в кризис, нужны соответствующие знания.

Как в школе, нас сначала учат основам языка, счета и остальных наук, а потом дают задания, где мы эти основы используем, чтобы добиться результата или верного ответа. Также и финансовая грамотность является основой достижения высоких финансовых результатов и залогом принятия верных решений.

В нашей стране о том, как работают финансовые рынки, не рассказывают в школе. Азам экономики обучают только студентов, будущих специалистов в этой сфере. В итоге уровень знаний по стране низкий.

К чему это приводит? Люди постоянно работают, берут кредиты, не имеют возможности путешествовать и уходят на пенсию доживать свою жизнь в условиях нехватки денег.

Младший школьный возраст (7–11 лет)

Обучение детей финансовой грамотности на этом этапе помогает в общении со взрослыми и одноклассниками. К начальной школе ребёнок должен уметь делать покупки и понимать, что такое размен и сдача или как работает оплата карточкой

Это важно, как минимум, для покупки обедов в столовой. Подарите ему копилку, чтобы он складывал туда денежные подарки

Дайте понять, что у каждой вещи есть цена

В младших классах познакомьте ребёнка с покупками в крупных магазинах и смыслом чека. Попросите его самого расплатится на кассе. Постарайтесь не потакать минутным желаниям ребёнка на шопинге. Расскажите, что у вещей есть своя цена и почему каждая из них стоит по-разному. Затем составьте список желаемого и определите что нужно сделать, чтобы купить это.

Например: «Если выступишь на олимпиаде по математике, то мы сможем купить тебе эту вещь». Главное, не поощрять ребёнка за то, что он хорошо учится или убирается в комнате. Так, он может начать шантажировать. Поощряйте только сверхусилия – то, что не входит в его обязанности.

Читайте книги по финансовой грамотности для детей

Организуйте совместное полезное чтение. Например, у Сергея Федина есть книга «Финансовая грамотность» в двух частях. Это учебник с вопросами и задачами как о семейном бюджете, так и об истории экономических процессов. Другой вариант – «Пёс по имени MoneY» от Бодо Шефер. Главный герой – лабрадор, который учит девочку Киру разбираться в деньгах. Можно прочитать Игоря Липсица – «Удивительные приключения в стране Экономика».

Скачайте приложения по финансовой грамотности для детей

При поддержке Министерства финансов РФ разработана игра «Финзнайка» для детей 1–4 классов. Она доступна на Android или IOS. Там можно решать тесты, квесты, кроссворды и загадки на тему бюджета, банков, валюты и бизнеса. Плюс приложения в том, что родители могут зарегистрироваться как наставники и создавать свои задания.

Ещё можно пройти уроки по финансовой грамотности в «Умназии». Это онлайн-платформа, где есть целый интерактивный курс по финансовой грамотности для младших и средних школьников. В программе курса 5 ступеней, а задания сделаны в игровой форме. Они улучшат навыки обращения с деньгами, разовьют самостоятельность ребёнка, повысят интерес к учёбе, познакомят с банковскими продуктами и главными законами денег.

Поиграйте в «Монополию»

Легендарная настольная игра «Монополия» (она же «Менеджер», «Бизнесмен» или «Империя») – это отличный вариант обучения бюджету и планированию. «Монополия» развивает экономические мышление, целеустремлённость и внимательность.

Полезные книги

Интернет и полки книжных магазинов – источник множества книг, способствующих обучению финансовой грамотности. Конечно первой из таких книг по популярности считается «Богатый папа, бедный папа» Роберта Кийосаки.

Отец автора все время прилежно трудился государственным служащим, имея небольшой источник дохода. Отец приятеля был предпринимателем, рассказывая Роберту об экономических основах. Автор признает — благодаря его урокам он стал богатым человеком.

Роберт считает, что финансовая грамотность в том, что богатые покупают активы, бедные лишь расходуют, а средний класс приобретает пассивы, думая, что получает активы. Разберемся с этими понятиями.

Активом можно назвать то, что приносит денежные средства. Пассивом – что их тратит. Например, пустующий дом — пассив. Если он сдается, он превращается в актив. Написанная собственная книга — пассив, изданная и приносящая выгоду — актив.

Также миллионер разбирает понятие «инвестирование», дает советы, рекомендации, приводя точные цифры из личного опыта.

Книга «Путь к финансовой свободе» Бодо Шеффера не утратила актуальности до сих пор

Подробно рассказывается о начале бизнеса, вложениях, важности отдавать долги, правильном распоряжении денежными средствами. Книга подойдет, как учебник финансовой грамотности для начинающих

Автор описывает возможный путь из статуса обычного рабочего к обеспеченности, стабильному доходу.

В книге «Самый богатый человек в Вавилоне» авторства Джорджа Клейсона рассказывается об основах инвестирования. Он предлагает выработать определенные привычки, например:

- Откладывание десятой части от собственных доходов;

- Контроль расходов;

- Приумножение богатства, недопустимость бессмысленного хранения сбережений;

- Оценка риска, прибыльности вложений;

- Устройство дома должно олицетворять личные желания, а не соседей;

- Совершенствование навыков заработка денежных средств;

- Обеспечение пенсии самостоятельно.

Инвестиции начинается со следующей зарплаты, и вот почему

На нашем сайте не будет фуфла про вклады, Форекс и махинации. Мы подбираем такие инвестиционные идеи, которые придутся по вкусу новичку, сохранят и приумножат деньги. Миллионером вы не проснетесь, но точно обгоните инфляцию (а она в России 10-12%) и подкопите себе на пенсию, а детям на вуз.

В какой-то момент у нас набралось столько статей, что мы объединили их в одну. Вот она. Это всеобъемлющий обзор актуальных на рынке финансовых продуктов, за которые мы ручаемся — если не будете паниковать или жадничать, деньги не потеряете.

Наши авторы инвестируют в…

- акции,

- свой бизнес,

- разные фонды,

- облигации.

Вот любопытная статья от первого лица, к слову.

Поэтому будьте уверены в том, что мы знаем, о чем говорим. А если вам интереснее онлайн-инвестиции, то у нас есть и такой материал: «Куда вложить деньги в интернете».

Кажется, вам давно пора поднять зарплату

У редакции есть хобби — мы коллекционируем теплые и жизненные истории о работе и заработке. Как работать на море, за границей, в столице… Наши герои зарабатывают на квартиры и машины, никого не обманывая и не зарываясь по уши в кредитах.

Читатели у нас разные, кто-то любит быстрые деньги — вот материал об этом, с видео и кучей комментариев. Но быстрые деньги не значит легкие, и в этом вы убедитесь, читая эту статью.

Еще мы частенько распрашиваем читателей про их интересные карьеры, самое душевное интервью вышло с владельцем тату-салона. Потом мы беседовали с психологом, владелицей салона красоты и даже с дизайнером интерьера, получились очень полезные и насыщенные статьи.

Богатство — это про то, что происходит у тебя в голове

Но мы пытаемся. Вот статья про инвестиции в себя — самые важные инвестиции, которые мы рекомендуем каждому читателю.

Еще мы всегда советуем оптимизировать расходы, и вот отличная статья на эту тему: 25 хитростей, без которых деньги постоянно будут утекать сквозь пальцы.

Еще важна цель — потому что только имея цель, вы удержите большие деньгам. Что такое Цель? Это реалистичная задача, которую поставили лично вы, а не кто-то еще. Вот наша короткая, но важная заметка об этом.

Мы тут любим акции, и вам советуем

Россияне боятся фондового рынка, как огня, но это легко объяснить.

В новостях говорят про фондовый рынок, только когда он падает — курс рухнул, небо отваливается, банкиры выпадают из окон. Это спекулятивная болтовня ради болтовни, которая не имеет ничего общего с реальным рынком.

Ну а если вы хотите уйти в трейдинг с головой, вот статья, без которой лучше и не начинать.

На то, чтобы прочитать все статьи, у вас уйдет максимум час — но это вложение обязательно окупится. Добавьте этот дайджест в закладки, чтобы вернуться потом: другой такой сборник полезностей можно найти только в бизнес-литературе.

С чего начать повышать финансовую грамотность

С чего начать повышать финансовую грамотность. Фото: burst.shopify.com

Установите приложения для планирования бюджета, управления долгами и кредитами. Например, Money Lover и Spendee позволят отслеживать траты, разделяя их по категориям и составляя удобные и понятные графики, Daily Budget покажет, сколько вы можете тратить в день, чтобы накопить деньги, Bills Monitor будет напоминать о необходимости заплатить по счетам, Goodbudget позволит сформировать месячный бюджет и затем проанализирует, насколько хорошо вы его соблюдаете, Splittable подойдет тем, кто ведет совместный бюджет, и позволит навести порядок в общих расходах, Debt Control будет вести учет ваших задолженностей и составит список людей, взявших у вас в займы.

Начните пользоваться банковским приложением и разберитесь в его функциях. Как оплатить коммуналку онлайн, как перевести деньги, оформить депозит, кредит или купить иностранную валюту, не выходя из дома — эти и другие функции сейчас доступны во многих приложениях украинских банков.

Читайте статьи профильных изданий: как выбрать депозит, как выбрать карту в поездку, чем предоплаченная карта отличается от обычной кредитки, что будет, если не платить кредит в Украине, почему подешевела нефть — эти и многие другие статьи, доступные на сайте PaySpace Magazine, сделают вас не только финансово подкованным, но и более интеллектуально развитым человеком.

Пользуйтесь помощью ботов и каналов в Telegram. Так, в мессенджере можно найти много полезных сервисов и источников информации, включая:

- PotBot @PotTeleBot помогает вести учет совместных расходов участников группы. Считает, сколько потрачено и кто кому сколько должен.

- Splitty @splittybot позволяет управлять совместными расходами.

- WhereIsMyMoneyBot @WhereIsMyMoneyBot умеет сохранять расходы, экспортировать данные в CSV или XLSX и показывать статистику прямо в Telegram.

- DebtsTracker.io @DebtsTrackerRuBot напоминает о долгах, предстоящих и просроченных платежах, рассчитывает проценты по долгу и ведет общий учет задолженностей.

- Greenz Bot @GreenzBot ведет учет расходов, доходов и долгов, рассчитывая баланс на каждый день и синхронизируя данные с Google-таблицей.

- Курс Валют Украина @minfinbot показывает курсы валют в Украине.

- Канал Биткоин для новичков @btc4new о биткоине и криптовалютах, новости, стратегии заработка, полезная информация.

- КриптоБот — курсы криптовалют @cryptobitbot показывает цену на Bitcoin и Ethereum, а также график курса Bitcoin.

- Канал PaySpace Magazine @payspacemagazine публикует информацию о наиболее актуальных новостях дня об онлайн-платежах, традиционных и альтернативных деньгах, финансовых, банковских и прочих технологиях.

Пользуйтесь онлайн-обучением, следите за новостями о финансах и смотрите видео-лайфхаки от проверенных источников.

Подпишитесь на YouTube-канал Национального банка Украины

Подпишитесь на канал PaySpace Magazine

Ранее мы писали, что ПриватБанк запустил образовательный проект «Сам себе банкир», который поможет клиентам научиться пользоваться всеми банковскими услугами не выходя из дома через приложение Приват24 и мобильный банк Privat24. Чтобы воспользоваться услугами сервиса, необходимо пройти регистрацию на сайте https://practice.pb.ua по телефону и выбрать курс «Сам себе банкир».

30 апреля Минцифры совместно с Нацбанком и ПриватБанком представит новый образовательный сериал о цифровых деньгах. Образовательный сериал будет в бесплатном доступе на платформе Дія.Цифрова освіта osvita.diia.gov.ua. С его помощью украинцы смогут узнать:

- как использовать кредитные средства без уплаты процентов?

- как понемногу откладывать деньги на депозит?

- как оплачивать коммунальные услуги, пополнить счет или перевести деньги на карточку другому лицу, не выходя из дома?

- как использовать смартфон и умные часы вместо кошелька?

- основные правила использования карты, чтобы избежать мошенничества

Свободное время также можно проводить с пользой за просмотром документальных и художественных фильмов о финансах, биржах и криптовалютах.

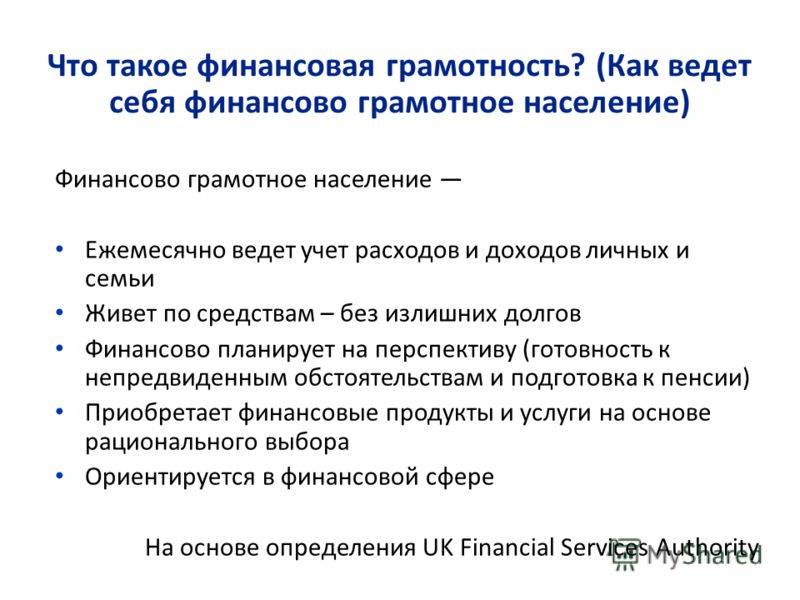

Что такое финансовая грамотность

В советском прошлом экономика развивалась стабильно и предсказуемо, цены на товары и размер заработной платы не менялись десятилетиями. Люди мало интересовались финансовыми теориями и несмотря на это имели гарантированный минимальный уровень благосостояния и ясные перспективы будущего.

Рыночная экономика подчиняется совершенно иным законам. Для того, чтобы обеспечить достойный образ жизни себе и своей семье, современному человеку приходится разбираться в экономических понятиях и терминах, тратить время на обучение правилам инвестирования, планировать семейный бюджет. Другими словами, люди вынуждены постигать основы финансовой грамотности, иначе даже самый стабильный доход быстро обесценится.

Основные стратегии, которые помогают уменьшить расходы и начать откладывать деньги, всем хорошо известны.

Необходимо фиксировать траты и денежные поступления и ежемесячно анализировать уровень доходов и расходов. Существуют специальные компьютерные программы и мобильные приложения, но для начала можно составить простейшую таблицу в тетради

Важно систематически записывать свои расходы и постепенно избавляться от привычки жить не по средствам.

Все покупки должны быть заранее спланированы и обдуманы. Уровень цен на товары и услуги от разных поставщиков легко проследить в интернете, сезонные товары лучше покупать в период скидок и распродаж

Осознанное потребление позволяет экономить до 30% семейного бюджета ежемесячно.

Совместные закупки, участие в бонусных программах, использование карт лояльности — сравнительно новые маркетинговые инструменты. Их использование принесет ощутимую пользу кошельку и поможет минимизировать расходы.

Поиск дополнительных источников дохода. Это не обязательно подработка или сверхурочная занятость на основной работе. Иногда стоит повнимательнее присмотреться к уже имеющимся активам: сдать в аренду квартиру или земельный участок, вложить сбережения в ценные бумаги или банковский депозит, принять участие в семейном бизнесе.

Итак, советы о том, как экономить и копить деньги, всем хорошо известны. Но следуют им единицы, а большинству не хватает мотивации, систематичности, выдержки. Да и знания о современной экономике у многих минимальны.

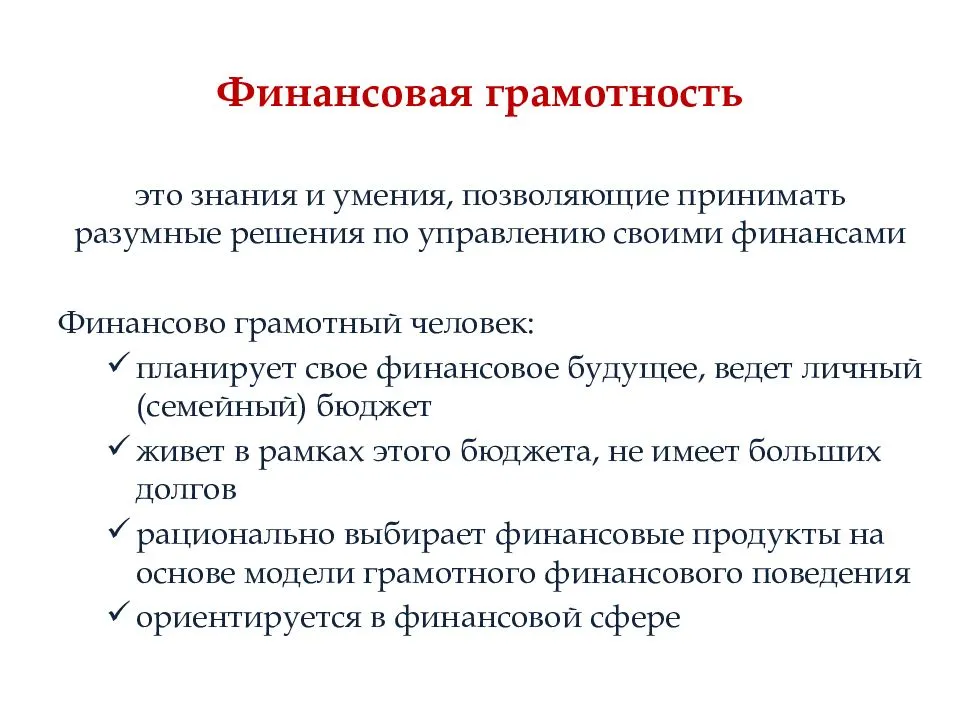

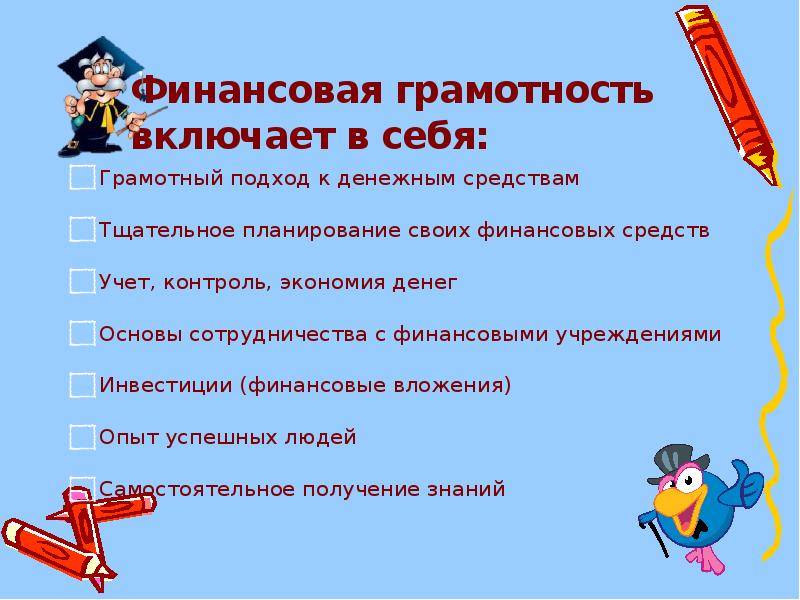

Основы финансовой грамотности — это начальные сведения о том, как правильно копить и тратить, сотрудничать с финансовыми организациями и формировать надежные источники пассивного дохода.

Эта информация поможет осознанно относиться к потреблению и в любой экономической ситуации получать прибыль от своих активов. Но для того, чтобы достичь этих целей, придется серьезно работать на повышение личной финансовой культуры.

Функции банкинга

Умение откладывать деньги — необходимый скилл, и многие банки упрощают этот процесс. Вот несколько функций, которые приумножат ваши сбережения и доход.

Депозит — это сохранение денег в банке под процент. Используйте сложные проценты. Например, вы положили 20 тыс. грн под 16% годовых с ежемесячными выплатами. Настройте депозит так, чтобы эти выплаты добавлялись к сумме депозита — и получайте проценты на проценты.

Копилка — функция автоматического списания средств с вашей карты на накопительный счет, например, 10% от каждого поступления на карту или округление суммы после покупок. В разных банках она имеет разное название, но суть та же. Иногда доступно накопление под процент.

Валютные карты. Храните деньги в трех валютах — это сбережет ваши деньги от обесценивания в кризис. Финансисты рекомендуют разные пропорции, самая популярная — 20% в гривне, 40% в долларах и 40% в евро.

Вперед, к инвестициям!

Изучив основы финансовой грамотности, смело переходите на знакомство с различными способами инвестирования. Эта деятельность позволяет обеспечить себя необходимым пассивным доходом. Существуют следующие способы инвестирования: в валюту, ценные бумаги, стартапы и готовый бизнес, недвижимость, ПИФы и многое другое.

Они могут принести разный доход, но есть одно общее правило для всех видов инвестирования: риск и доходность имеют прямую зависимость.

Не важно сколько вам лет, какое образование, изучать Для детей и юношества нужно. Знания в финансовой сфере помогут управлять личным бюджетом, поднять доход на новый уровень и обеспечить достойную старость

Дополнительно ознакомьтесь с кратким видео о важности наличия финансовой грамотности – о том, сколько денег проходит через нас в течение жизни.

Резюме: зачем нужна финансовая грамотность?

Знание финансов и умение управлять личными средствами позволит Вам накапливать богатство и постепенно повышать свои финансовые возможности. Вам не потребуется брать большие кредиты, чтобы купить нужные вещи. Вам будет проще решать такие проблемы, как покупка автомобиля и недвижимости. Вы станете спокойнее и увереннее в жизни, будете меньше беспокоиться о завтрашнем дне.

Повышение финансовой грамотности – постоянный процесс. Поэтому читайте полезные книги, изучайте мир финансов, пользуйтесь разными возможностями для преумножения личных средств.

Рекомендуем

Как организовать удаленную работу сотрудников?

Многие работодатели считают, что сотрудники эффективно работают исключительно в офисе. На практике организовать продуктивную работу можно и …

Как фрилансеру-ИП работать с физлицами без кассы?

Новые законы требуют от ИП выбивать чеки, если оплата на счет поступает от физического лица. Заводить кассу – дорогое удовольствие, однако …

Что это такое

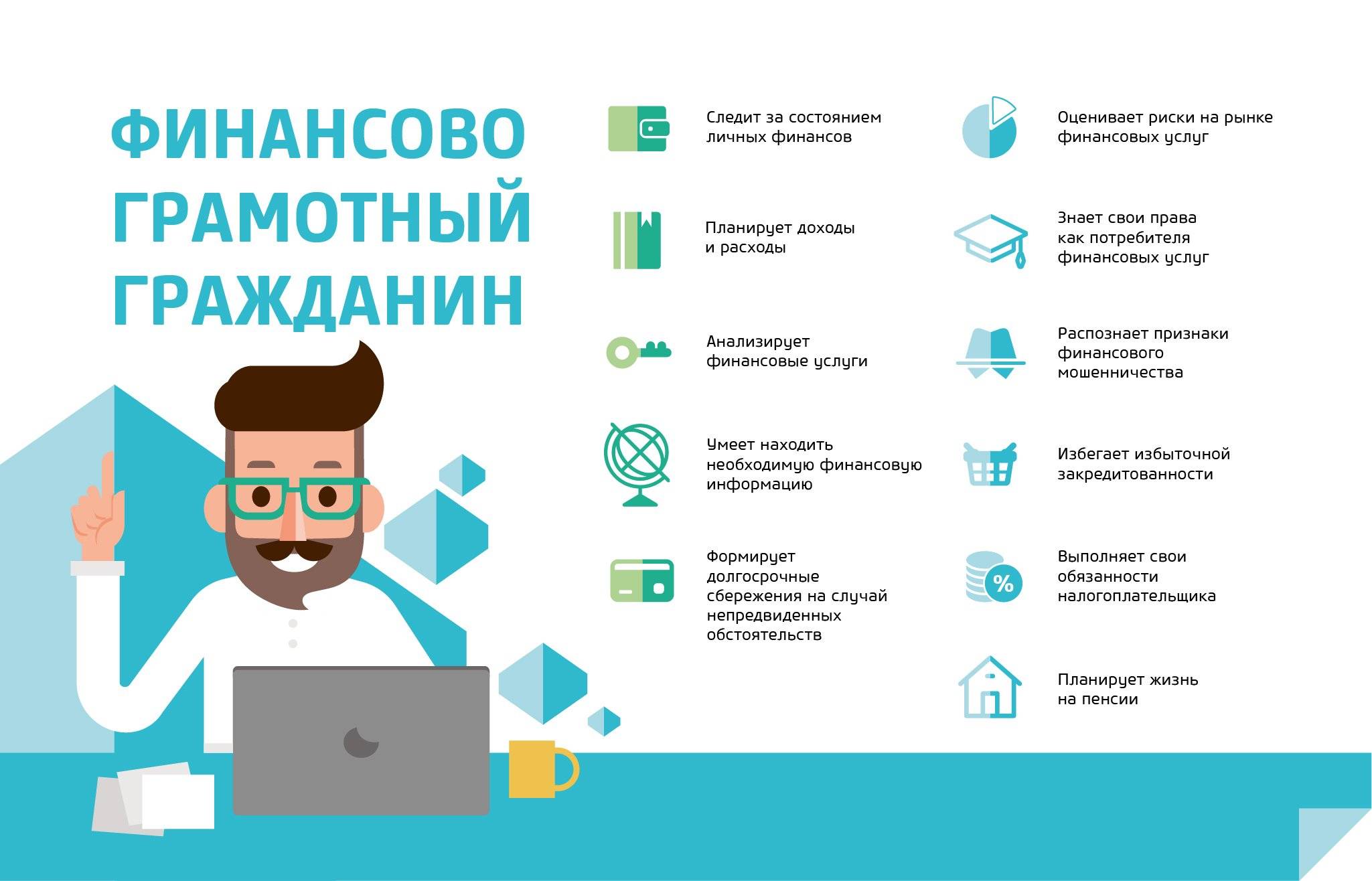

Финансовая грамотность – навык, позволяющий рационально пользоваться деньгами, искать новые источники заработка, контролировать траты, успешно инвестировать и находиться с деньгами в гармоничных отношениях.

Человек, познавший основы, придерживается двух основных правил:

- Доходы всегда превосходят расходы;

- Разница между доходами и расходами идет на инвестиции, чтобы приумножить капитал.

Финансовой грамотности нигде не обучают, люди вынуждены выходить во взрослую жизнь, где полно счетов, расходов, обязанностей, с совершенно нулевыми знаниями. Из-за постоянного стресса от расходов у многих складываются сложные отношения с деньгами.

Деньги – не зло, зарабатывать их не сложно, а траты не должны вызывать стресс, ведь вы оплачиваете необходимые вещи, приносящие удовольствие или пользу. Доходы и расходы не должны вызывать головную боль.

Если познать основы финансовой грамотности, отношения с деньгами

улучшатся, вы сможете оптимизировать траты, найти новые источники заработка,

инвестировать с умом, привить себе полезные финансовые привычки и больше не

сводить концы с концами.

Каких правил необходимо придерживаться, изучая азы экономической грамотности с нуля?

#1. Информация должна быть достоверной и актуальной. Оптимальный вариант — курсы при солидном учебном заведении или семинары и тренинги от успешных предпринимателей.

Советы от случайных людей с явными финансовыми проблемами принесут больше вреда, чем пользы.

#2. Если нет времени на полноценное обучение, стоит самостоятельно проработать книги о финансовой грамотности для начинающих.

#3. Изучение основных экономических определений необходимо проводить планомерно и систематически. Не стоит сразу углубляться в сложные вопросы и тонкости, например, анализировать специальные инструменты профессиональных инвесторов: на начальном этапе это будет не слишком понятно и полезно.

#4. Одновременно с накоплением знаний необходимо формировать мышление и психологию успешного человека. Не имеет смысла изучать финансовые понятия только для того, чтобы выйти на минимальный месячный доход, вполне возможно добиться более амбициозных целей и значительно повысить уровень жизни.

Размышляя о том, зачем нужны базовые знания о финансах, не стоит забывать о возможности обезопасить свои доходы. Человек, который хорошо разбирается в современных экономических процессах, защищен от разного рода мошенников и невыгодных финансовых сделок. Он вряд ли станет клиентом сомнительных кредитных организаций или отдаст свои сбережения случайным людям, в надежде на высокий процент.

Дошкольный возраст (3–7 лет)

В этом возрасте нужно привить ребёнку понимание дохода как результата труда

Важно, чтобы он знал, что родители работают и получают за это деньги. С этого и начинается формирование финансовой грамотности у детей

Покажите ребёнку, как и для чего вы работаете

Рассказывайте ребёнку о своих успехах на работе или даже приведите его туда, чтобы показать, чем вы занимаетесь. Но объясните, что деньги – не единственное мерило отношений. Это поможет избежать одержимости карманными сбережениями. Покажите, что делаете работу по дому не ради вознаграждения, а потому что заботитесь о семье: «Я покошу газон на даче, чтобы нам было приятно смотреть на него и удобно вместе играть».

Придумывайте игры с деньгами

Показывайте ребёнку монеты и купюры разных номиналов и не бойтесь включать их в игровые сценарии

Такие игры для финансовой грамотности развивают моторику, внимание, речь, визуальную память, а также повышают интерес к математике. Сортируйте деньги по номиналу, цвету, размеру

Вместе ищите закономерности – одинаковые или лишние в ряду монеты и купюры.

Включайте детям мультики про финансы

Включите мультфильмы с образовательным подтекстом. Например, некоторые серии «Смешариков» посвящены кредитам, накоплениям, договорам и даже инвестициям. В «Фиксиках» рассказывают, откуда взялись деньги и почему из-за них нельзя ссориться. А в мультике «Три кота» можно узнать, как правильно вести себя во время первого похода в магазин. Есть и специальные мультфильмы – «Азбука денег тётушки Совы» и «Азбука финансовой грамотности для детей».

Поиграйте в «Магазин»

Он же «Рынок» или «Купи-Продай». Это репетиция реального шопинга. Необязательно использовать для оплаты листики, пусть дети привыкают к настоящим деньгам. Расставьте на столе разные товары и закрепите на них ценники, а потом решите, кто будет покупателем, а кто продавцом. Задача первого – собрать нужную сумму на покупку и получить сдачу, а задача второго – пересчитать полученное.

ТОП-5 способов повысить финансовую грамотность

По мнению специалистов, начинать знакомство с основными экономическими принципами необходимо с детства. Но уроки финансовой грамотности не входят в основную школьную программу. Из-за этого взрослые люди и даже умудренные опытом пенсионеры совершают так много ошибок при формировании семейного бюджета. Итак, получать знания об экономике, которые никогда не потеряют актуальности, придется самостоятельно.

Способ №1. Специальная литература

Начинать стоит с простейших книг, литературы «для чайников» и изданий для детей. Это самая доступная возможность познакомиться с начальными определениями актуальной экономической науки. Серьезных изменений в сознании от такой литературы ждать не стоит, но сориентироваться в обстановке с ее помощью можно.

После этого можно обратиться к более серьезным руководствам и учебникам, посвященным узким вопросам:

- ведение семейного бюджета;

- правила рационального накопления;

- безопасное инвестирование.

Книги по финансовой грамотности выпускают на протяжении 150 лет, и многие из них устарели. Старайтесь обращаться к современному материалу, посвященному актуальным вопросам (цифровая экономика, способы получения пассивного дохода, эффективные инвестиции).

Способ №2. Тренинги, обучающие курсы, мастер-классы

Проводятся как в очном режиме, так и дистанционно. Прежде, чем записаться на обучение, необходимо проанализировать отзывы и изучить программу курса. Не всегда громкое имя автора тренинга гарантирует отличный результат, поэтому оптимальный вариант — образовательный курс на базе солидного института или университета. Разумеется, за такое обучение придется заплатить, но результат себя оправдает.

Не стоит тратить время на бесплатное обучение от брокерской конторы или инвестиционного центра. Чаще всего это способ расширить клиентскую базу, а о серьезном образовании речь не идет.

Способ №3. Самостоятельная практика

Полученные знания необходимо применять на практике. Можно прочитать десятки книг и статей о планировании бюджета, но даже самая простая таблица доходов и расходов будет полезнее теоретической информации.

Простейшие понятия легко и просто отработать на практике, а более сложные навыки (инвестирование, размещение сбережений в банке) лучше проводить после консультаций с опытным специалистом. Но практика должна быть систематической и постоянной. Ограничиваться только теорией нельзя.

Способ №4. Изучение нормативных документов

Развитие экономики происходит непрерывно. Постоянно появляются новые законы и постановления, которые регулируют работу банковской сферы и кредитных организаций. Для того, чтобы подобрать подходящий способ сбережения средств, необходимо быть в курсе законодательных изменений, и регулярно обновлять свои знания.

Человек с хорошими знаниями нормативных документов никогда не окажется в сложной материальной ситуации и сможет противостоять мошенникам.

Способ №5. Изменение финансового мышления

Основные экономические знания доступны каждому, никакого секрета в том, как правильно управлять личными средствами, нет. Но только единицы пользуются этой общедоступной информацией. Причина этого — ложные психологические установки: неумение распределить бюджет, желание купить не слишком нужную вещь, привычка к легким кредитным деньгам.

Никакие книги не помогут, если человек не выработает правильную мотивацию: избавиться от долгов и обязательств перед банками, сформировать «подушку безопасности», обеспечить собственную старость, приобрести что-то по-настоящему важное и ценное. Только при этом условии можно начать жить по-другому, без кредитов и мелких долгов «до получки»

Только при этом условии можно начать жить по-другому, без кредитов и мелких долгов «до получки».

Почему важно повысить финансовую грамотность

Финансовая грамотность способствует преодолению бедности, снижению экономических рисков субъектов предпринимательства и физических лиц. Актуальность вопросов низкого уровня финансовой грамотности населения особенно возросла в последние десятилетия. Значительно обострились проблемы огромных долговых обязательств, отсутствия эффективных сбережений, неспособности граждан принимать адекватные меры, направленные на защиту собственного благосостояния и тому подобное. Именно в этот период произошло усиление внимания правительств развитых стран мира к проблемам повышения финансовой грамотности населения.

Как повысить финансовую грамотность

Кроме того, ускорение глобализационных процессов существенно затрудняют функционирование финансовых систем. Это происходит из-за появления широкого спектра новых финансовых продуктов и услуг, которые требуют от граждан решения довольно сложных задач и алгоритмов. Поэтому, через отсутствие необходимых финансовых знаний и навыков, принятия взвешенных финансовых решений является затруднительным. К тому же на фоне постоянных предложений и рекламы таких продуктов и услуг со стороны коммерческих структур, в обществе происходит накопление значительных диспропорций и рисков. В современных условиях они способы перерасти в проблему национального вопроса.

Также известна ещё одна проблема, которая напрямую связанна с финансовой грамотность населения. Это планирование семейного или личного бюджета. Ведь рациональное использование имеющихся средств, точно также, как и рост собственных доходов благодаря эффективному управлению личными финансами, становятся основой для будущего существования граждан. Речь идет о материально обеспеченных и экономически мыслящих личностей.

Повышения финансовой образованности жителей России является ключевым вопросом в стратегическом плане развития страны. Граждане страны вследствие исторических процессов имеют узкое представление о функционировании финансовых рынков и возможностей получать доход, инвестируя в них свой капитал. Кроме этого в стране только начался процесс возрождения авторитета финансовых институтов.