Тарификация

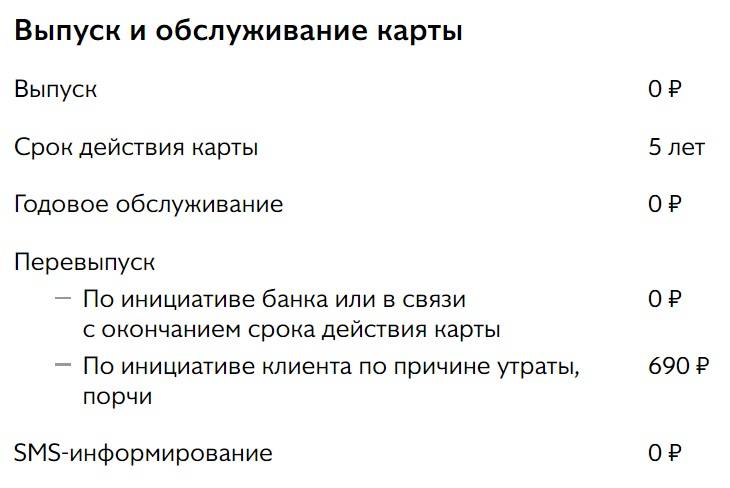

| Выпуск и обслуживание карты | |

| Выпуск | бесплатно |

| Годовое обслуживание | бесплатно |

| Срок действия карты | 5 лет |

| Перевыпуск | |

| SMS-информирование | бесплатно |

| По инициативе банка или в связи с окончанием срока действия карты | бесплатно |

| По инициативе клиента по причине утраты, порчи | 690руб |

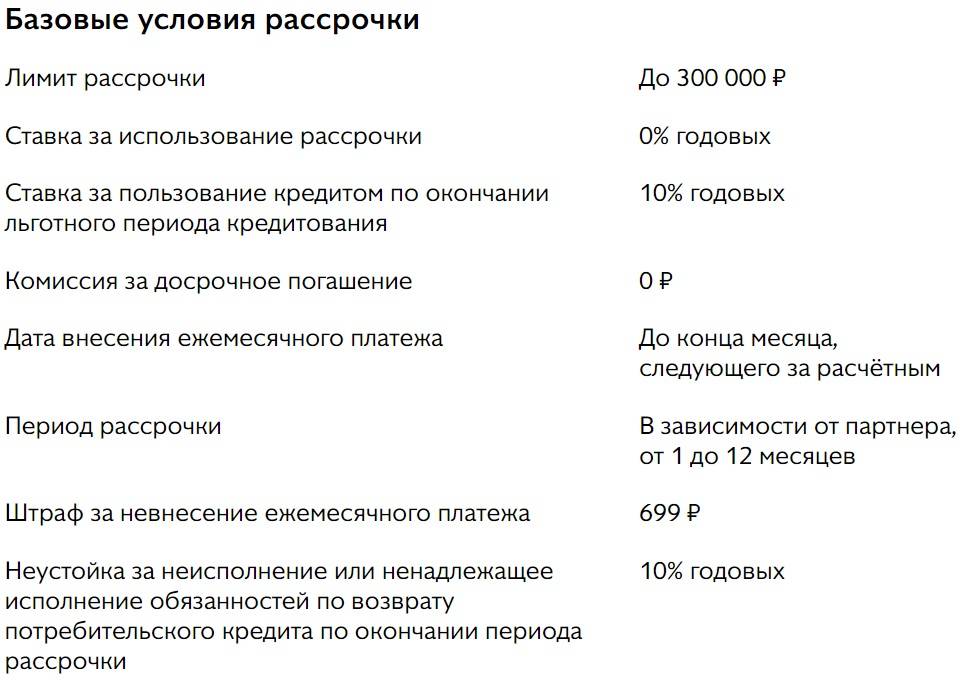

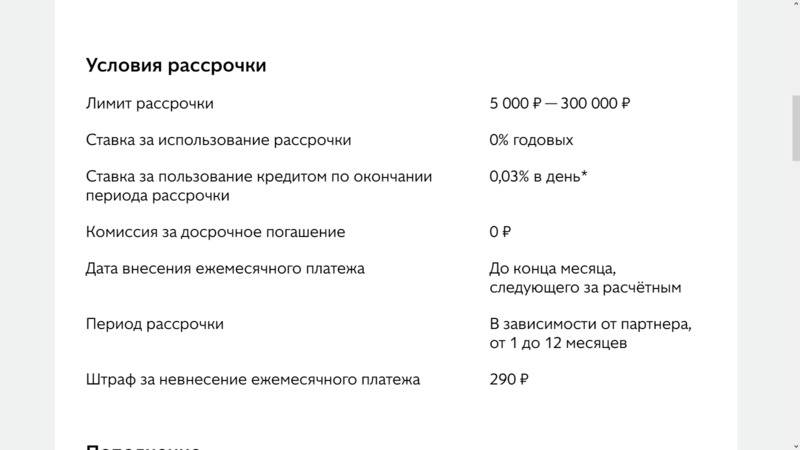

| Условия рассрочки | |

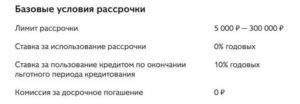

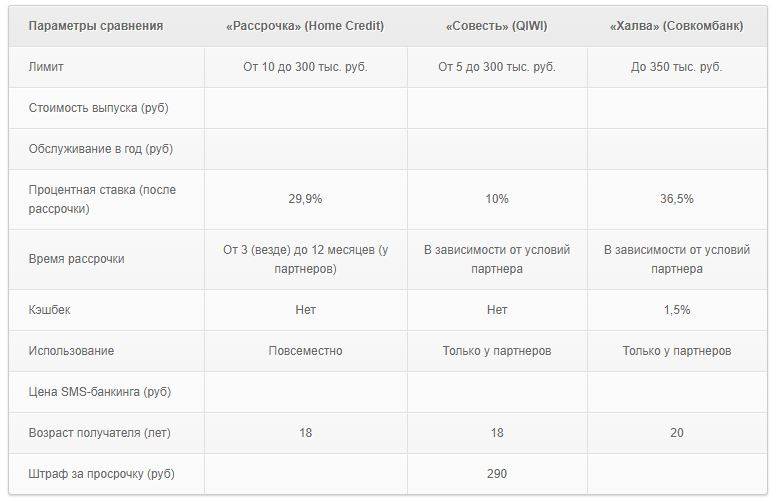

| Лимит рассрочки | от 5 000 до 300 000 руб. |

| Ставка за использование рассрочки | 0% годовых |

| Ставка за пользование кредитом по окончании периода рассрочки | 0,03% в день* |

| Комиссия за досрочное погашение | 0руб. |

| Дата внесения ежемесячного платежа | До конца месяца, следующего за расчётным |

| Период рассрочки | В зависимости от партнера, от 1 до 12 месяцев |

| Штраф за невнесение ежемесячного платежа | 290 руб. |

| Пополнение | |

| Комиссия за внесение платежа | 0руб. |

| Снятие наличных в банкоматах | Не предусмотрено |

Причины отказа от Совести

Как бы ни пытался убедить Киви банк своих потенциальных клиентов в уникальности и выгодности собственного продукта, но все же определенные минусы у карты есть. Если рассматривать их глобально, то, по сути, с ними можно научиться справляться, главное, четко выполнять условия, предложенные банком.

Однако, даже при наличии огромнейшего списка плюсов, есть множество минусов, которые и служат причиной отказа от карты и последующего желания расторгнуть договор. Для того чтобы банк знал причину неудовлетворенности действующего клиента, в анкете-заявке на расторжение договора значатся основные причины отказа от карты Совесть:

Подвох №1 Навязывание ненужных дополнительных услуг

При оформлении карточки и при использовании ее в магазине, все партнеры Киви о том, что никакой переплаты не будет. И это так, но только при условии, что все пункты договора были внимательно прочитаны и поняты. Ведь упустив даже одну незначительную деталь, можно будет заплатить в два раза больше, нежели была сумма покупки.

Очень часто бывают ситуации, когда клиенту подключают к карте Совесть дополнительные опции, за которые приходится дополнительно платить. Данные опции могут быть полезными, но это только при условии частого использования Совести.

Подвох №2 Продление дополнительных услуг в автоматическом режиме

Сразу следует сказать о том, что данный пункт четко прописывается в договоре, но мало кто дочитывает до этого месяца.

Такой услугой является «Десятка».Подключив ее раз клиент будет платить не только три месяца, а вплоть до того, пока она не будет отключена.

Подвох №3 Навязчивые звонки

Пожалуй, это самый главный подвох. Хотя и с юридической стороны это не так. Но кому понравятся навязчивые и порою настырные звонки из банка? Сотрудники постоянно рассказывают о нововведениях, акциях и прочему.

Подвох №4 Обещаемый лимит получить могут не все

Когда карту клиент получает в руки, его может ждать небольшое разочарование. И связано оно с минимальным лимитом в 5 000 рублей. Но сотрудники заверяют, что при активном использовании карты в течение 6 месяцев, его могут увеличить.

Но, если судить по отзывам пользователей, то это происходит далеко не всегда.

Подвох №5 Блокировка карты без уведомления

Еще одна проблема, с которой часто встречаются держатели Совести – это блокировка карты без предварительного предупреждения.И, что самое интересное это может произойти без объяснения причины.

Также важно помнить, что если карта была заблокирована, но клиент все же хочет продолжать ею пользоваться, то ему нужно подать заявление на расторжение договора. И уже после завести новую Совесть

Рассмотрение заявки на расторжение договора может рассматриваться на протяжении полтора месяца.

Подвох №6 Получить Совесть могут не все

После того, как заявка на сайте будет заполнена придется подождать примерно 30 минут, пока ее рассмотрят. За это промежуток времени банк Киви проверяет всю кредитную репутацию потенциального клиента. И если будут обнаружены хотя бы малейшие просрочки, то оформить карту вряд ли получиться.

Если Вы знаете, что у Вас хорошая кредитная история, можно смело оформить заявку.

Подвох №7 Карта действует не во всех магазинах

Но плюсом этой карты является то, что стала доступной возможность оплачивать покупки на только на территории России, но и заграницей. Правда, для этого дополнительно придется подключить услугу «Покупки за границей».

Какой лимит обычно дают

Каждый потенциальный заемщик, подавая заявку на получение кредитной карты, рассчитывает на определенный размер ссуды. Но не всегда банк дает столько денег, сколько запрашивает заявитель.

На размер первого кредита по карте рассрочки влияют многие факторы. Большинство банков, в т.ч. и Киви, самостоятельно рассчитывают лимит и дают средства в таком объеме, который позволит свести к минимуму риски невозврата ссуды.

Минимальный и максимальный

Согласно официальным данным банка, минимальный размер кредита по Совесть-карте составляет 5 тыс.руб., а максимальный — 300 тыс.руб. Но судя по отзывам клиентов, чаще всего ссуда выдается в пределах от 5 до 150 тыс.руб.

Средний показатель варьируется в диапазоне 25-35 тыс.руб.

От чего зависит

Специалисты банка выделяют несколько факторов, влияющих на величину овердрафта:

- состояние кредитной истории;

- отсутствие просрочек платежей по другим ссудам;

- отсутствие большой кредитной нагрузки;

- наличие стабильного заработка в достаточном объеме для погашения обязательств;

- отсутствие долгов перед бюджетом;

- активное использование электронного кошелька Киви.

На сайте карты Совесть можно произвести расчет ожидаемой суммы кредита. Для этого можно воспользоваться онлайн-калькулятором. В соответствующие поля следует ввести данные:

- средний месячный доход;

- средний показатель расходов за месяц;

- минимальный платеж в процентах от задолженности.

Программа рассчитает наиболее приемлемый размер кредитования.

Что может сделать заемщик для увеличения лимита

В кредитах заинтересованы не только клиенты, но и сами финансовые организации. Банк Тинькофф не скрывает способы, воспользовавшись которыми заемщики могут увеличить кредитный лимит по карте.

В Тинькофф утверждают, что решение о поднятии максимальной суммы принимают не сотрудники банка, а специальная программа-бот. Она систематически отбирает новых кандидатов, которые, по ее расчетам, достойны доверия, и которым более полугода не пересматривался кредитный лимит.

Параметры, которыми руководствуется программа, остаются в тайне. Если клиент соответствует им, то максимум по карте повышается.

Банк лично дает рекомендации, которые помогут увеличить сумму доступного займа на карте:

- Оплачивайте кредитной картой свои ежедневные покупки и прочие расходы. Чем выше затрачиваемая сумма и «престижнее» категория приобретений, тем лучше. Например, оплачивая авиабилеты, товары в путешествиях, одежду в брендовых магазинах, клиент покажет свою статусность и состоятельность.

- Используйте максимально доступную на карте сумму в течение каждого расчетного месяца. Это будет свидетельствовать о том, что для Вас актуальны заемные средства.

- Не допускайте просрочек. Учитывайте срок перевода: иногда транзакции из сторонних банков могут идти несколько суток.

- Всегда ставьте в известность банк в случае изменения личных данных: номера телефона, адреса электронной почты, места жительства или работы. Выявить изменения банку будет несложно, а честность для заемщика – всегда плюс к репутации.

- Если Вам повысили заработную плату, либо появились новые источники дохода – уведомите об этом финансовое учреждение. Это тоже может стать поводом к увеличению кредитного лимита.

- Периодически проверяйте свою кредитную историю. Ее портят не только просрочки, но и ошибки финансовых учреждений.

- Не берите слишком много банковских займов. Кредитная карта в сочетании с ипотекой воспринимается банками нормально. Но если у клиента имеется непогашенный займ в МФО, активные кредиты в разных банках, несколько кредитных карт, впечатление о благонадежности может быть испорчено.

- Свою лояльность банку можно показать активным пользованием услугами Тинькофф. Оформите дебетовую карточку, откройте вклад, заведите зарплатную карту и т.п.

Пересмотр лимита возможен через каждые 3-6 месяцев.

Многие пользователи оставляют негативные отзывы относительно данной ситуации, жалуясь на маленький кредитный лимит, одобренный банком.

Тут нужно понимать, что хотя кредитор заинтересован в выдаче займов, он еще хочет вернуть свои деньги обратно. Поэтому нежелание сразу выдавать озвученный максимум по карте в 300 тысяч рублей вполне понятно.

Друзья, не забудьте сделать репост и подписаться на обновления блога, ведь впереди еще больше актуальной и полезной информации.

До скорого!

Акции по Совести

Владельцам карт приходят различные предложения по покупкам. Это может быть увеличенный срок рассрочки на определенную категорию товара (например, путешествия, одежда и обувь.

Или (что мне больше всего нравится) – возврат денег за определенные покупки или кэшбэк.

С 1 июня 2018 года владельцы карт могут подключать дополнительные опции.

Покупки в рассрочку на 10 месяцев во всех магазинах-партнерах:

- 199 рублей на одну покупку;

- 299 рублей на все покупки в течение месяца;

- 10 месяцев на все в течение года за 1999 рублей.

Удобно (выгодно) активировать опцию перед крупной покупкой. И за 199 рублей растянуть выплаты практически на целый год.

Если так можно выразиться, “переплата по кредиту” составить 2% за покупку на 10 тысяч. 1% – при тратах в 20 000 и так далее. И это за 10 месяцев.

Покупки во всех магазинах.

Срок рассрочки – 2 месяца. Опция стоит 499 рублей. И действует 30 дней с момента подключения.

С января по март 2018, совершая покупки по карте на сумму от 8000 рублей в месяц, Совесть дарит 350 рублей на счет мобильного телефона. В течение полугода.

Итого чистый профит 2 100 рублей.

Для участия нужно либо активировать предложение в личном кабинете. Либо заказать пластик и успеть получить карту до 31 января 2018 года.

До 31 января внесите на карту ваш очередной платеж по рассрочке. Затем следующие 30 дней используйте внесенную сумму на новые покупки и получите за них кэшбэк 10%, но не более 3 000 ₽. А если потратили больше, чем внесли? Не страшно: Совесть наливает cash back и за это!

Карта Рассрочки «Совесть» — Тарифные Планы и Услуги: Десятка и Везде

На все карты распространяется действие единого тарифного плана. Текущие показатели были установлены 11 октября 2018 года. Основные параметры выглядят следующим образом:

- Выпуск, доставка и обслуживание карты – бесплатны.

- Платить за перевыпуск не нужно, однако только если вышел срок действия карточки. Когда процедура осуществляется по желанию клиента (в том числе, по причине потери), банк взыскивает с него 690 рублей.

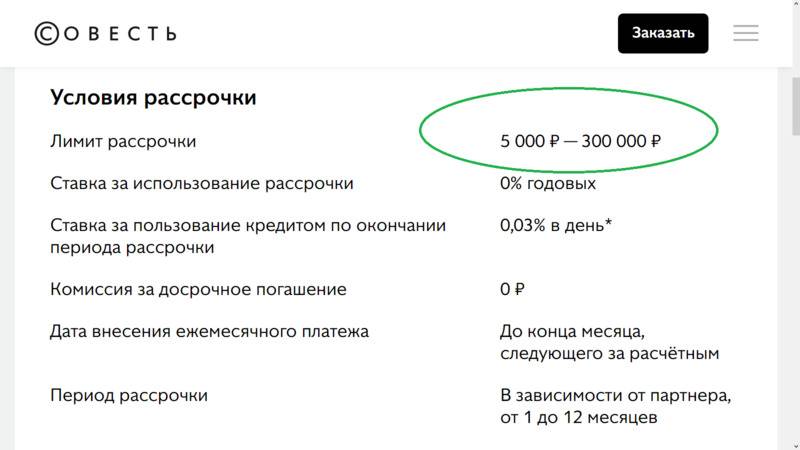

- Максимальный кредитный лимит не может превышать 300 000 рублей.

- Базовая ставка для рассрочки – 0% годовых.

- Ставка, активирующаяся в случае, если клиент не успевает погасить всю задолженность в льготный период – 10%.

- Дополнительная ставка при пропуске очередного платежа – 10%.

- Максимальный срок рассрочки не превышает 12 месяцев.

К карте также можно подключить дополнительные опции:

К карте также можно подключить дополнительные опции:

- «Десятка». Позволяет получать рассрочку на срок до 10 месяцев у всех партнеров банка. За подключение опции придется заплатить 799 рублей. Также есть комиссия, зависящая от срока рассрочки. Если он составляет 1 месяц, взимается 599 рублей, если 10 месяцев – 2 990 рублей.

- «Снятие наличных». Данная опция дает держателю возможность снимать наличные с карты. Ее подключение является бесплатным. Для снятия могут использоваться любые банкоматы, действующие на территории страны. За 1 раз можно снять не более 7 500 рублей (месячное ограничение устанавливается индивидуально). При каждом обналичивании необходимо платить 599 рублей, вне зависимости от суммы операции. Возвратить средства без уплаты процентов можно в течение 3 месяцев (на услугу распространяется рассрочка).

- «Везде». Дополнительная опция, введенная в 2019 году. В случае подключения, держатель может использовать «Совесть» для оформления рассрочки в любом магазине на территории России (не только в торговых точках, относящихся к партнерам финансового учреждения). Срок рассрочки не может превышать 3 месяца. За подключение опции на 30 дней взыскивается комиссия в размере 599 рублей.

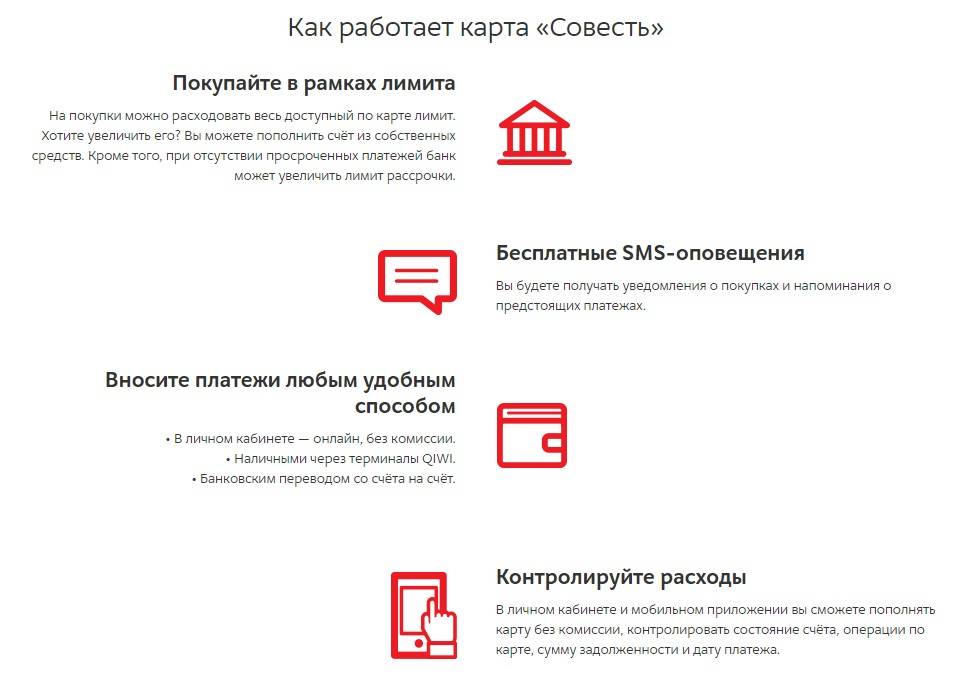

Вне зависимости от дополнительных опций, выбранных клиентом, платить комиссию за пополнения пластика не нужно. Кроме того, всем держателям предоставляется бесплатный доступ к «Личному кабинету» и мобильному приложению.

https://www.youtube.com/watch?v=UIrYsFa6ob0

Список магазинов-партнеров

Широкая партнёрская сеть дает возможность владельцу пластика совершить без проблем ежедневные траты, не боясь переплатить лишнего. Уточнить полный список магазинов, а их более 40 000, можно на сайте платежного инструмента или в личном кабинете. Здесь собраны самые популярные и востребованные магазины, которыми чаще всего пользуются жители России.

Вот малая доля того, где можно расплатиться:

- Магазин бытовой техники и электроники «М.Видео» – период рассрочки 3 месяца

- Известный магазин обуви «Kari» дает рассрочку на 4 месяца

- Приобрести продукты в магазине «Перекресток» можно в рассрочку на 1 месяц

- Приобрести детские товары можно в магазине «Детский мир» в рассрочку на 1 месяц

- Купить ювелирные украшения можно в магазине «585 Золотой» в рассрочку на 7 месяцев и многое другое

Карта рассрочки является неплохим и удобным платежным инструментом, которым можно пользоваться ежедневно для совершения покупок. Главное, что необходимо соблюдать – это условия кредитного договора и своевременно оплачивать задолженность. К тому же, для получения карточки потребуются только паспорт, поэтому данный продукт доступен всем слоям населения абсолютно бесплатно.

Last modified: 19.06.2019

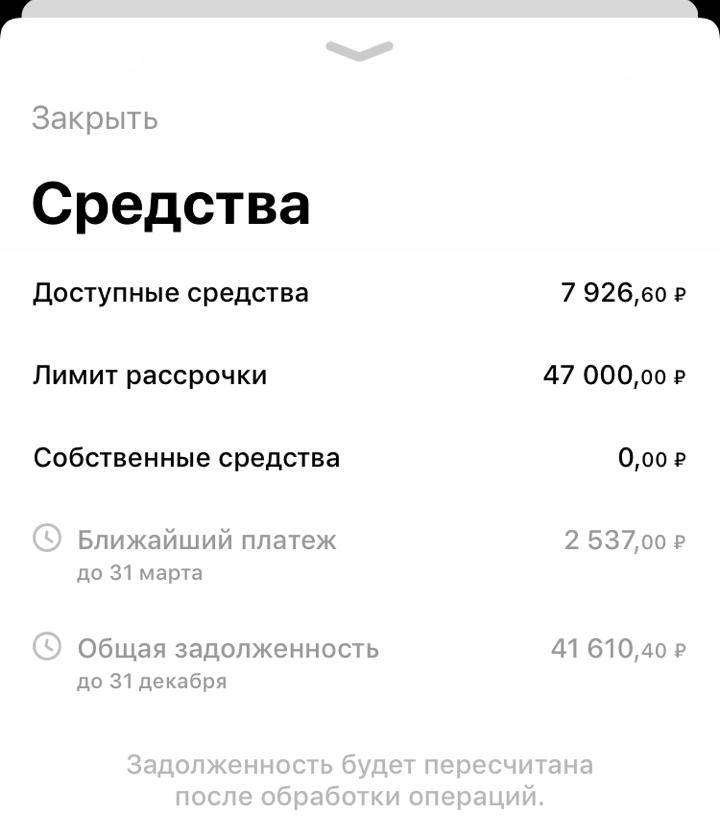

Пример и расчет

Для наглядности и понимания сути рассрочки, приведем пример:

Заемщик в апреле совершил покупку бытовой техники в магазине М.Видео на сумму 15 000 рублей. Также в этом месяце он потратил 3 000 рублей в магазине Адидас и купил продуктов на сумму 4 000 рублей. Итого в апреле он потратил 22 000 рублей. Для получения ежемесячного платежа, необходимо сумму задолженности разделить на доступный период рассрочки. Так необходимо сделать по каждому партнёру.

Расчет ежемесячного платежа выглядит так:

| Траты за месяц | Регулярный ежемесячный взнос | |||

| май | июнь | июль | август | |

| Техника в М.Видео 15000 руб. | 5000 | 5000 | 5000 | – |

| Одежда в Адидас 3000 руб. | 1000 | 1000 | 1000 | – |

| Продукты в Перекрестке 4000 руб. | 4000 | – | – | – |

| Ежемесячный платеж | 10000 | 6000 | 6000 | – |

В итоге мы видим, что в мае заемщику необходимо внести сумму 10 000 рублей, в июне и июле – 6 000 рублей. В августе ничего оплачивать уже не нужно, так как вся сумма задолженности будет погашена.

Дополнительные опции

Можно пользоваться картой Совесть на базовых условиях, но банк рекомендует подключить дополнительные опции:

- Десятка дает возможность получить рассрочку на 10 месяцев при покупке у любого из партнеров. Стоимость услуги 799 рублей, она распространяется на следующую покупку в течение месяца. Подключение опции на 1 месяц – 599 рублей, на 3 месяца – 1299 рублей;

- Снятие наличных во всех банкоматах России. Если у вас не подключена эта опция, обналичивать средства с карты вы не сможете. После ее оформления вы получите возможность снимать до 20 тысяч рублей ежемесячно, но не более 7500 рублей за одно снятие. При этом за каждую операцию взимается комиссия в размере 599 рублей. Кстати, эту сумму тоже можно оплатить в рассрочку в течение 3 месяцев;

- Услуга Покупки по всей России позволяет расплачиваться Совестью в любом магазине на территории нашей страны. Беспроцентная рассрочка в этом случае составит 3 месяца. Стоимость опции, рассчитанной на 30 дней – 499 рублей;

- Покупки за границей действует аналогично, но распространяется на безналичные операции в магазинах за рубежом. Период рассрочки – 3 месяца, стоимость услуги – 5% от потраченной суммы (в рублевом эквиваленте).

Дополнительные опции подключаются в личном кабинете на сайте, через мобильное приложение или с помощью оператора на горячей линии. Прежде чем воспользоваться предложением банка, посчитайте, действительно ли оно выгодно.

Если вы не очень активно пользуетесь пластиком, берете небольшие суммы, покупать дополнительную услугу «Десятка» нет смысла. Вы переплатите банку большую сумму, чем проценты за пользование кредитными средствами (10% после окончания периода рассрочки). Аналогичным образом оцените, действительно ли вам необходимо пользоваться картой рассрочки в других городах и за границей.

Карта Совесть — простой и выгодный способ покупать

2016 год ознаменовался появлением на банковском рынке РФ нового продукта — карты рассрочки «Совесть» от КИВИ Банка. До этого времени ничего подобного российскому потребителю известно не было.

Да, многие магазины и раньше предлагали беспроцентную рассрочку. Однако многие в курсе, что товары при такой схеме обходятся значительно дороже. В них включены все затраты подобной «рассрочки».

Карта «Совесть» — совсем другое. Это настоящая беспроцентная рассрочка. Держатель карты приобретает товары в торговой партнёрской сети сроком от 1 до 12 мес. Задолженность оплачивается равными долями.

В итоге платежи по всем покупкам составят:

| № | Покупки | Период и суммы оплачиваемой задолженности | ||||

| август | сентябрь | октябрь | ноябрь | декабрь | ||

| 1 | Сапоги 9 тыс./3 мес. | 3 | 3 | 3 | ||

| 2 | Сумочка 6 тыс./2 мес. | 3 | 3 | |||

| 3 | Куртка 10 тыс.руб./4 мес. | 2,5 | 2,5 | 2,5 | 2,5 | |

| 4 | Продукты 15 тыс.руб./2 мес. | 7,5 | 7,5 | |||

| 5 | Всего покупок на 40 тыс.руб. | 6 | 8,5 | 13 | 10 | 2,5 |

Мы видим, что девушка из примера заплатила за все покупки ровно столько, сколько они стоили в магазине в розницу для всех других покупателей. То есть никаких скрытых надбавок и процентов. Свой доход от проекта «Совесть» КИВИ Банк получает от своих партнёров.

Карта имеет ряд преимуществ:

- реальная без % рассрочка (от 1 до 12 мес.);

- лимит от 5 до 300 тыс.руб.:

- пластик выпускается на 5 лет;

- оформить карту Совесть онлайн легко и быстро;

- бесплатный выпуск, доставка и обслуживание пластика;

- бесплатное СМС-информирование.

Несмотря на то, что покупки доступны только в компаниях-партнёрах, это не осложняет использование карты. Ведь партнёрская сеть насчитывает более 1000 компаний (по состоянию на апрель 2019) с более чем 20 тысячами торговых точек.

Среди партнёров: супермаркеты, медицинские и образовательные центры, авиаперевозчики, аптеки, турагенства, салоны красоты, кафе, спортклубы, страховые компании и т.д.

У этого банковского продукта имеются некоторые недостатки:

- штраф за просрочку 290 руб. (за каждую просрочку, независимо от её суммы и количества):

- начисление % на сумму просрочки до момента её полного погашения в размере 10% годовых;

- нельзя снимать наличку;

- комиссия за перевыпуск карты по заявлению держателя (при утрате, либо порче).

Хотя назвать эти особенности недостатками можно лишь с натяжкой. Ведь банк — коммерческая организация. Чтобы поддерживать клиентскую платёжную дисциплину, снизить свои риски, финучреждение вводит подобные санкции. Не хотите испытать такое «удовольствие», не нарушайте договор!

Способы блокировки карты

Стоит отметить, что блокировка и закрытие карты являются разными процедурами. Блокировку карты можно осуществить тремя способами, которые мы опишем ниже.

По телефону горячей линии

- Совершаем звонок по номеру 8(800) 510-20-14;

- Сообщаем оператору цель звонка;

- Озвучиваем личные данные и номер карты;

Также пользователь может заказать обратный звонок на официальном сайте.

Ввести неверный пин-код

При совершении покупки достаточно три раза некорректно ввести пин-код, карта автоматически блокируется ровно на 24 часа. Стоит отметить, что карту нельзя будет разблокировать по инициативе держателя, система сможет активировать ее только спустя сутки.

Подобный способ не решает полностью проблему пользователя, так как карта временно блокируется. Для полной блокировки необходимо позвонить на единую справочную службу банка или использовать настройки в личном кабинете пользователя.